Зачет авансовых платежей по налогам и сборам в 1с

Опубликовано: 03.05.2024

На момент написания этой инструкции, данных относительно 1С:Бухгалтерия на сайте ИТС нет. Поэтому разберем порядок действий на демо-базе. В качестве примера будем использовать:

Бухгалтерия предприятия 3.0.72.66 Проф

Данная инструкция актуальна на 11.09.2019.

Немного теории

Процесс пробития Авансовых поступлений можно разбить на два основных этапа:

- аванс;

- зачет Аванса.

Для каждого из этапов создается отдельный документ в 1С. И, впоследствии, пробивается чек.

Поступление наличных (ПКО), Операция по платежной карте (эквайринг), Поступление на расчетный счет;

Реализация товаров, Реализация услуг.

Пошаговая инструкция. Аванс

1) Для отражения Аванса в 1С создаем один из документов:

- «Поступление наличных»;

- «Поступление по платежной карте»;

- «Поступление на расчетный счет»;

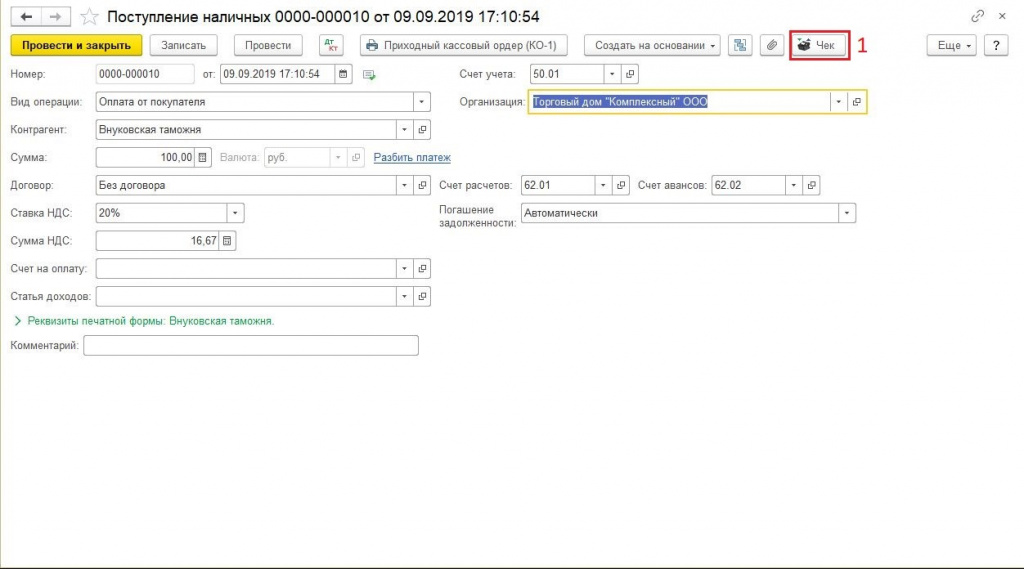

2) После заполнения всех реквизитов нажмите на кнопку ![]()

в верхней части документа;

Рисунок 1 - Заполнение документа «Поступление наличных

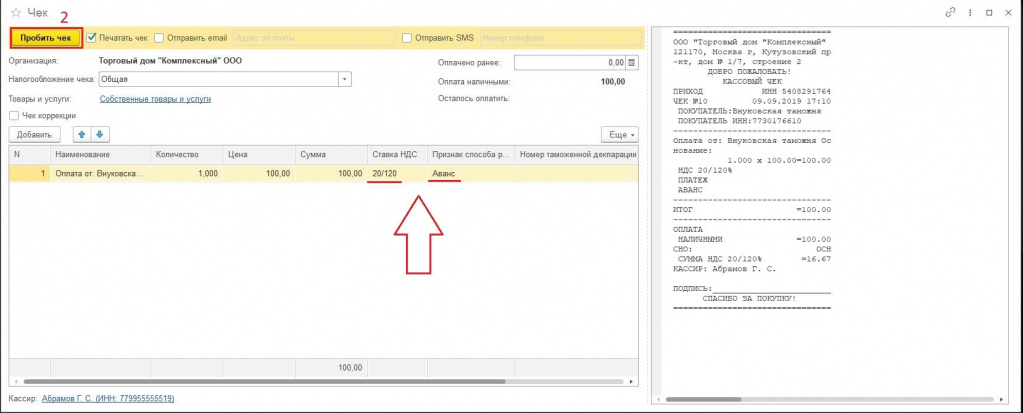

3) Если у документа поступления ДС не было документа-основания, то в предпросмотре чека «Признак способа расчета» и «НДС» принимают верные значения автоматически;

Рисунок 2 - Предпросмотр чека, сравнение реквизитов, пробитие чека на ККТ

4) Для пробития чека нажимаем соответствующую кнопку ![]()

;

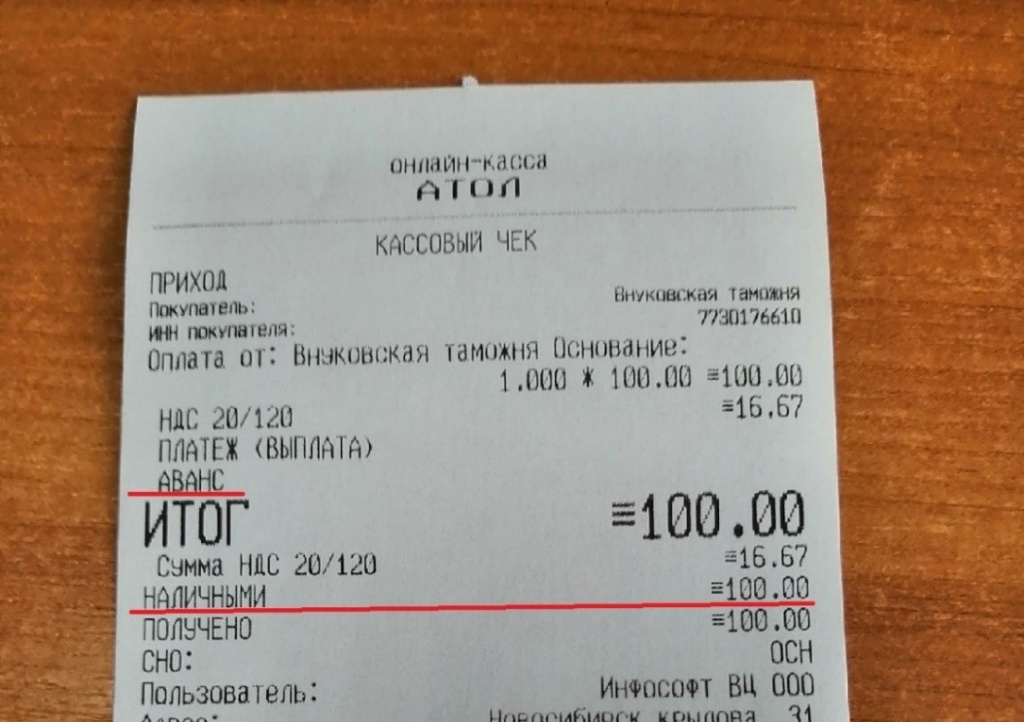

5) На чеке виден признак способа расчета – «Аванс». В зависимости от документа, из которого был пробит чек – подставляется тип оплаты: Наличные/безналичные

Рисунок 3 - Пример чека на «Аванс»

Пошаговая инструкция. Зачёт аванса

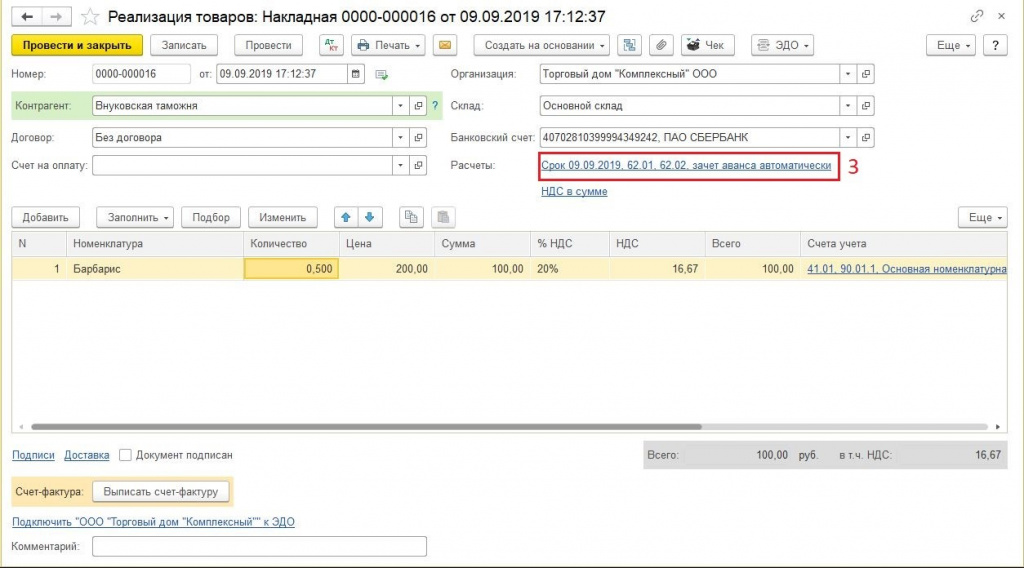

2) Заполняем в документе все реквизиты формы и нажимаем на «Расчеты»;

Рисунок 4 - Заполнение документа «Реализация товаров»

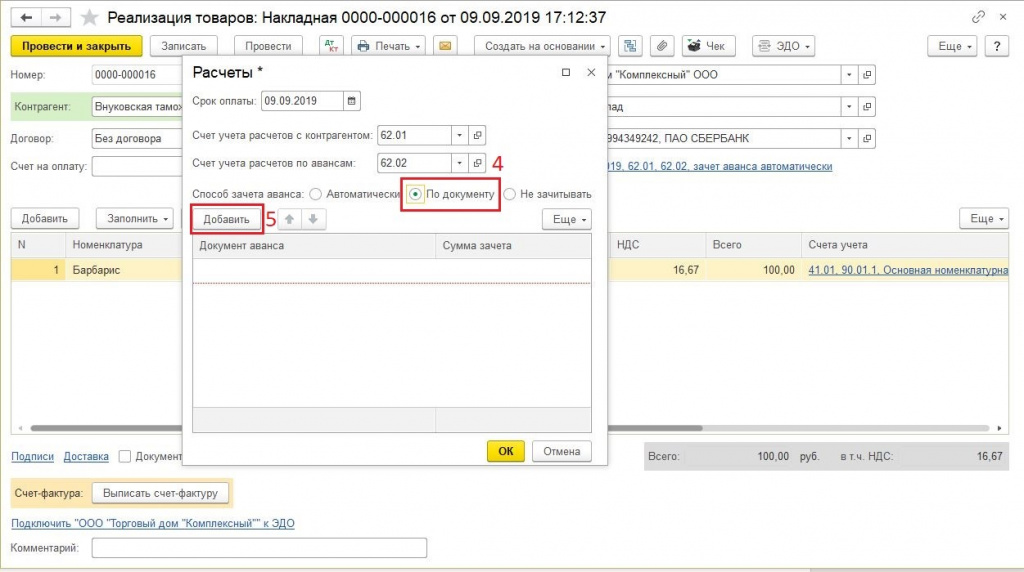

3) Выбираем «Способ зачета аванса» «По документу», нажимаем кнопку «Добавить»;

Рисунок 5 - Выбор способа зачета авансов

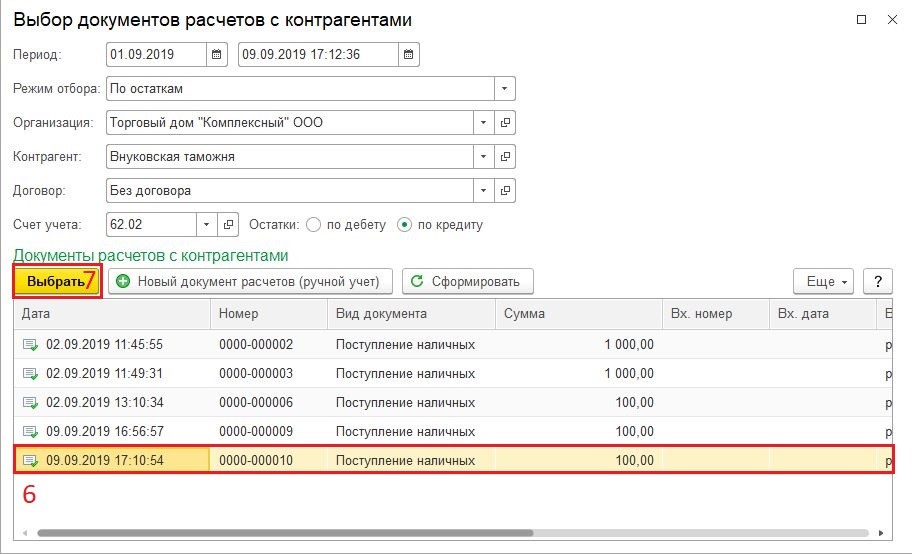

4) Выделяем нужный документ расчета и жмем «Выбрать»;

Рисунок 6 - Выбор документа расчета (аванс)

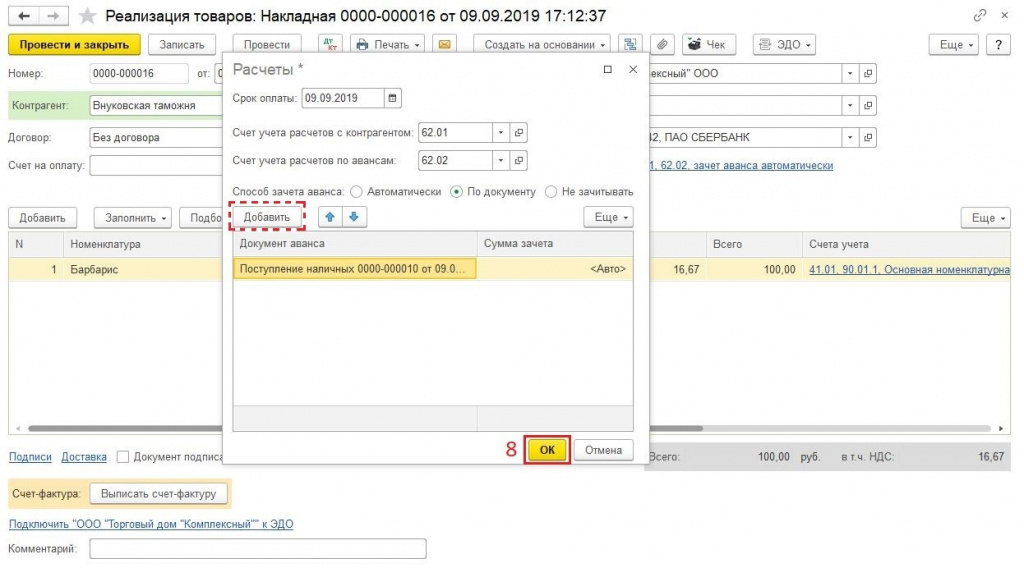

5) Если поступление аванса было отражено одним документом, жмем «Ок»;

Если же было несколько авансовых документов, то добавляем оставшиеся документы с помощью кнопки «Добавить»;

Рисунок 7 - Выбор дополнительных документов расчета (если их несколько)

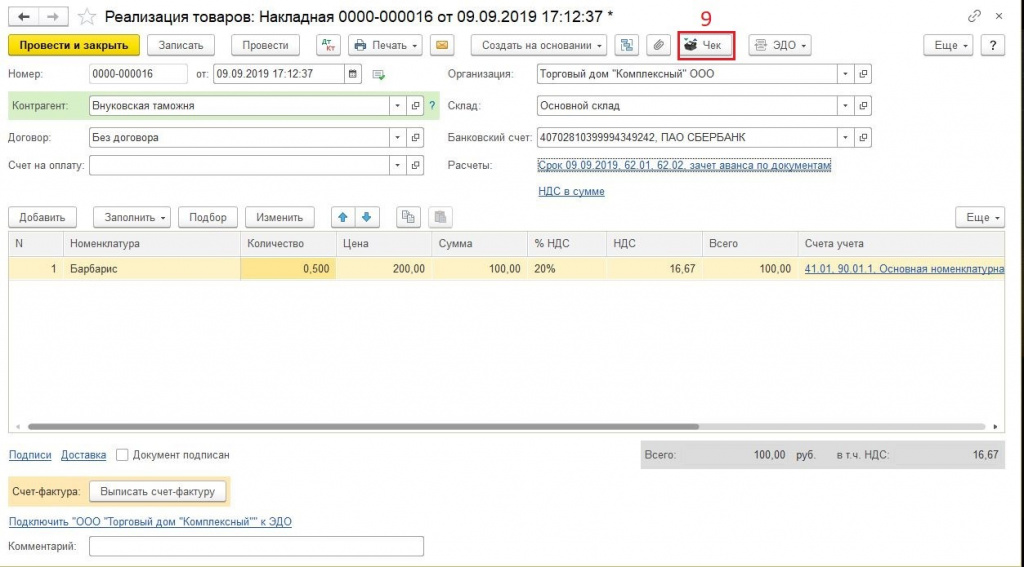

6) После этого попадаем на главную форму документа и жмем ![]()

;

Рисунок 8 - Общий вид документа «Реализация товаров»

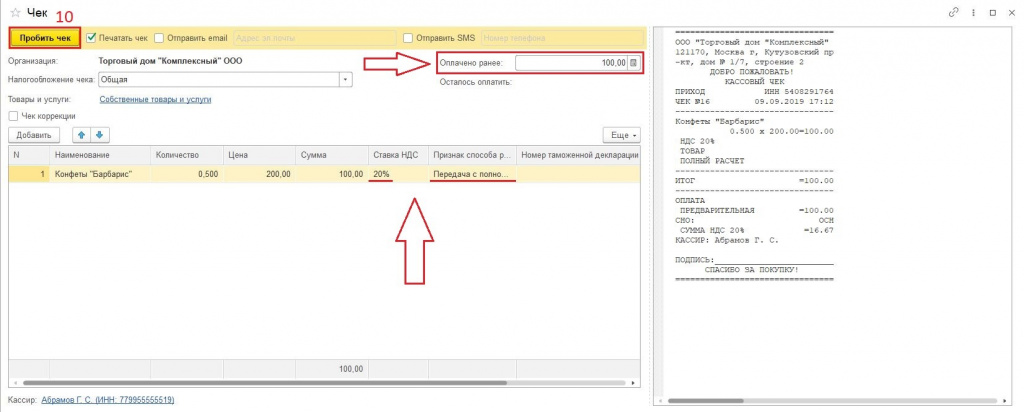

7) Открывается предпросмотр чека. Обратите внимание, ставка НДС, признак способа расчета и «Оплачено ранее» заполнились автоматически. Менять их не нужно. Нажимаем ![]()

;

Рисунок 9 - Предпросмотр чека на «Зачет аванса»

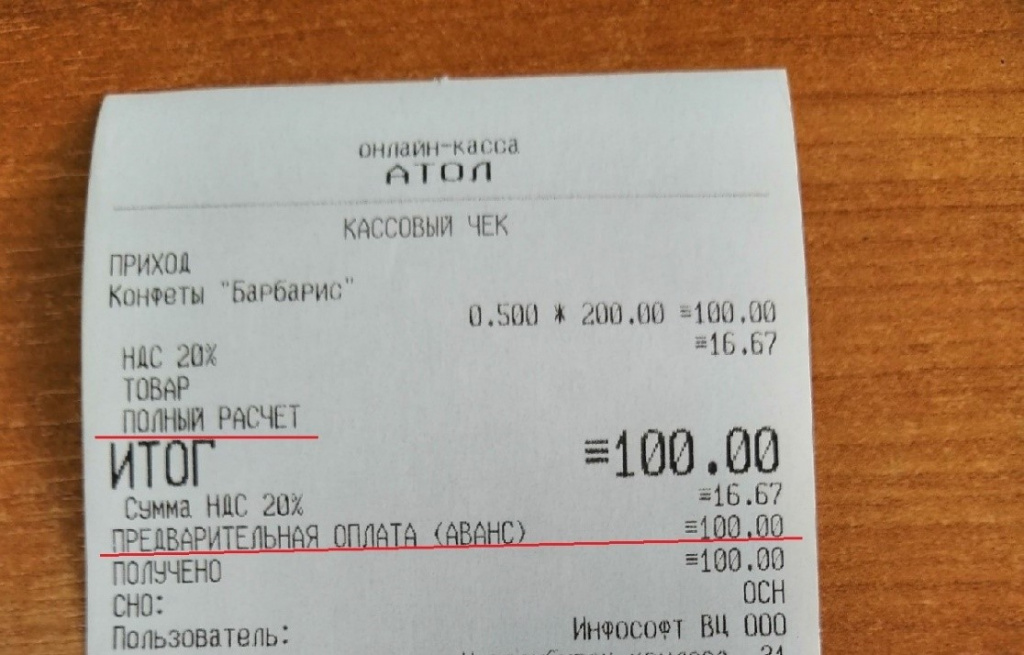

8) В отличии от чека на Аванс, на данном чеке отсутствует тип оплаты: Наличные/безналичные, так как этот тег был напечатан ранее.

Также, вместо признака способа расчета «Аванс» был напечатан «Полный расчет», с расшифровкой «Предварительная оплата (Аванс)»;

Рисунок 10 - Пример чека на «Зачет аванса»

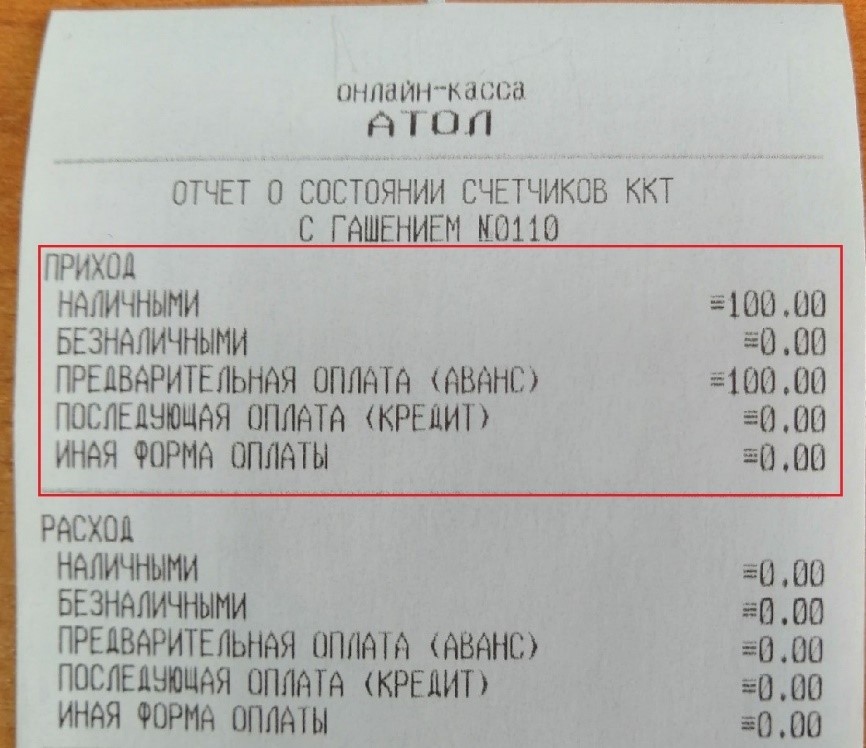

9) Если оба чека были пробиты в рамках одной смены, то при закрытии кассовой смены данные с двух чеков попадают в z-отчет.

Так как в примере от плательщика было получено 100 рублей, но был использован признак способа расчета «Аванс», то на z-отчете эта сумма отразится в две строки:

- наличные;

- предварительная оплата (аванс).

Рисунок 11 - Z-отчет с разбивкой прихода

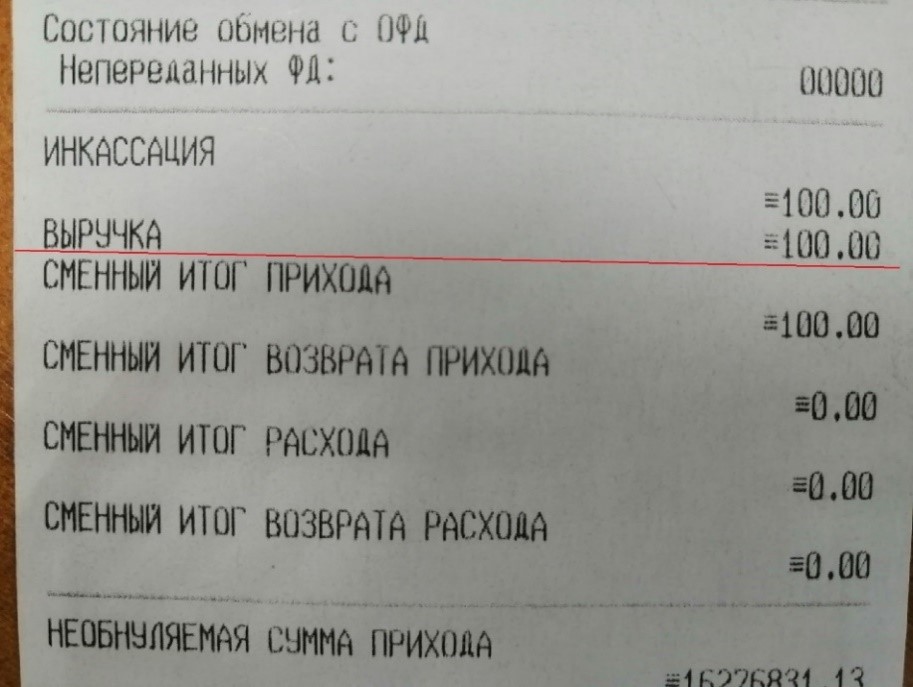

По закону так и должно быть. В выручку и в сменный итог прихода данная сумма попадает лишь один раз, никаких задвоений не наблюдается.

Рисунок 12- Продолжение Z-отчета с данными о выручке в рамках текущей смены

Инструкцию подготовил Специалист по сопровождению программных продуктов 1С «ИнфоСофт» Павел

«Клерк» Рубрика 1С

Согласно действующему Приказу Минфина № 94н, закупки товара, работ или услуг компании следует отражать на специальном активно-пассивном счете 60 «Расчеты с поставщиками и подрядчиками» в разрезе субсчетов. Однако при взаиморасчетах с поставщиками, ввиду большого документооборота и наличия авансов, а также постоплат, нередки случаи некорректного формирования проводок, что препятствует правильному зачету задолженности, в том числе и в учетных программах.

Рассмотрим типовые примеры расчетов с поставщиками по авансам, а также проверки взаиморасчетов с контрагентами на примере программы «1С:Бухгалтерия 8», ред. 3.0.

В случае перечисления аванса поставщику в базе оформляется документ «Списание с расчетного счета» с видом операции «Оплата поставщику». Хозяйственная операция сама по себе несложная, однако некоторые пользователи сталкиваются с неверной корреспонденцией счетов в информационной базе, из-за чего возникают ошибки в последующем зачете аванса.

Важно учесть тот факт, что расчеты по авансам с поставщиками учитываются на счете 60.02 «Расчеты по авансам выданным», соответственно, счет дебета при проведении документа выбирается программой автоматически, так как перед поставщиком по выбранному договору задолженность на момент проведения документа отсутствует. При отражении данной операции программа образует корреспонденцию счета 60.02 «Расчеты по авансам выданным» со счетом 51 «Расчетные счета».

В дальнейшем, например, при оформлении документа «Поступление товаров и услуг», аванс будет зачтен (Дт 60.01 Кт 60.02 — зачет аванса поставщику).

Пользователю также нужно учитывать тот факт, что зачет аванса производится в соответствии с одним из трех способов, указанным в документе «Поступление товаров и услуг»: автоматически, по документу либо не зачитывается вообще.

В случае если пользователь устанавливает способ зачета аванса «Автоматически», то программой анализируются остатки авансов по указанному в документе договору и произведется зачет сумм авансов в порядке их оплаты. Зачет авансов будет производиться последовательно по каждому документу оплаты, начиная с самого раннего. Этот вариант наиболее удобен при работе с большим количеством оплат и поставок.

При установке способа «По документу» следует дополнительно указать конкретный документ оплаты, по которому следует произвести зачет аванса. В этом случае аванс будет зачтен по указанному документу. Авансы по другим документам зачитываться не будут. Такой вариант подходит, если организация ведет расчеты по конкретному документу поставки.

И, наконец, при выборе способа «Не зачитывать» программой не будет производиться анализ и зачет авансов по договору ни при каких условиях. Такой вариант может рассматриваться, если аванс будет направлен на оплату других сделок. Зачет такого аванса может в дальнейшем производиться документом «Корректировка долга» через раздел «Покупки» — «Корректировка долга» с видом операции «Зачет авансов». В поле «Зачесть аванс» выбираем значение «Поставщику», а в поле «В счет задолженности» необходимо выбрать «Нашей организации перед поставщиком» или «Нашей организации перед третьим лицом».

Состояние взаимных расчетов между сторонами можно проверить «Актом сверки взаиморасчетов». До его формирования можно проверить сальдо и обороты по расчетам с поставщиком. В этом случае можно воспользоваться отчетом «Оборотно-сальдовая ведомость» по счету 60 «Расчеты с поставщиками и подрядчиками» в разрезе субсчетов, который можно открыть из раздела «Отчеты».

Документ «Акт сверки расчетов с контрагентом» создаем в разделе «Покупки» — блок «Расчеты с контрагентами» — «Акты сверки расчетов».

В документе указываем контрагента, по которому проверяем расчеты, при необходимости можно указать конкретный договор. На закладке «Счета учета расчетов» содержится по умолчанию список счетов учета, по которым можно осуществить сверку, нужно снять флажки у всех счетов, кроме 60 «Расчеты с поставщиками и подрядчиками».

В нижней части закладок «По данным организации» и «По данным контрагента» выводятся данные по остаткам на начало и на конец периода сверки взаиморасчетов, а также отражаются суммы расхождений с данными контрагента.

ТОО, ОУР, плательщик НДС

Как производится в программе 1С 8.2 закрытие операций по периодам - месяц, квартал, год?

Для закрытия операций по периодам года в программе 1С предназначен регламентный документ «Закрытие месяца» (меню Операции/Регламентные операции).

Документ проводится последним днём закрываемого месяца. Следует обратить на время документа, оно должно быть установлено на конец дня, т.е. на «23.59.59».

В табличной части документа, в разделе «Выполняемые действия» в колонке «БУ» и «НУ» помечаются галочками те операции, которые нужно выполнить документом.

«Начисление амортизации» - ежемесячная операция выполняется, если по основным средствам и нематериальным активам, принятым к учёту нужно начислить амортизацию.

«Списание резерва по переоценке ОС» - операция предназначена для переноса суммы резерва по переоценке, учитываемой на счете 5420 «Резерв на переоценку ОС», на счет 5510 «Нераспределенная прибыль непокрытый убыток отчетного года». Следует проводить, если на счете 5420 аккумулируются резервы на переоценку ОС. Можно выполнять ежемесячно.

«Переоценка валютных средств» - переоценка остатков на валютных счетах, курсовая разница. Можно выполнять ежемесячно.

«Списание расходов будущих периодов» - операция по списанию расходов будущих периодов. Ежемесячная операция.

«Закрытие производственных счетов» - операция проводится только в случае движений документов по производственным счетам группы 8000. Можно выполнять ежемесячно.

«Закрытие счетов бухгалтерского учета» включает в себя две подоперации:

1. «Расчет итогового дохода убытка» - в результате выполнения операции сальдо счетов, на которых отражаются доходы и расходы организации, закрываются на счет 5610 «Итоговая прибыль, итоговый убыток». Операцию следует выполнять ежемесячно.

2. «Реформация баланса» - при выполнении операции сальдо счета 5610 «Итоговая прибыль, итоговый убыток» закрывается на счет 5510 «Нераспределенная прибыль непокрытый убыток отчетного года». Следует выполнять только один раз - в конце отчетного года.

«Зачет НДС к возмещению» - выполняется только в том случае, если компания является плательщиком НДС. При выполнении операции счета 1420 и 3130 закрываются между собой. Операция проводится ежеквартально, в конце квартала.

«Закрытие подотчетных сумм» - отрицательные остатки на счетах 1251 и 2151 переносятся на счета 3396 и 4176.

«Зачет авансовых платежей по налогам и сборам» - при выполнении операции авансовые платежи по налогам, находящиеся на счетах 1410 и 1430 закрываются на счета 3110, 3120, 3140-3190 в пределах начисленных сумм по соответствующим налогам.

«Регламентные операции налогового учета» включают в себя список подопераций:

1. «Расчет дохода от превышения стоимости выбывших ФА (НУ)» - при выполнении операции отрицательные стоимостные балансы групп (по группам, в которых ведется пообъектный учет - подгрупп) налогового учета относятся на доходы предприятия, в соответствии со ст.87 НК РК. Данный вид дохода классифицируется как «Доходы от превышения стоимости выбывших фиксированных активов над стоимостным балансом подгруппы». Стоимостный баланса таких групп (подгрупп, если учет в группе пообъектный) становится равным 0.

2. «Списание стоимостного баланса при выбытии всех ФА группы (подгруппы)» - при выполнении данной операции стоимостные балансы групп (по группам, в которых ведется пообъектный учет - подгрупп) налогового учета, все объекты которых на конец отчетного периода выбыли, относятся на вычеты предприятия, в соответствии с п.1 ст. 111 НК РК. Данный вид затрат классифицируется как «Списание при выбытии всех фиксированных активов группы НУ». Стоимостный баланса таких групп (подгрупп, если учет в группе пообъектный) становится равным 0. Операция должна выполняться в конце каждого отчетного года.

3. «Списание стоимостного баланса группы менее установленного минимума» - при выполнении данной операции стоимостные балансы групп (по группам, в которых ведется пообъектный учет - подгрупп) налогового учета, составляющую на конец налогового периода величину менее 300 МРП, относятся на вычеты, в соответствии с п.2 ст.111 НК РК. Данный вид затрат классифицируется как «Списание стоимостного баланса группы менее минимума». Стоимостный баланса таких групп (подгрупп, если учет в группе пообъектный) становится равным 0. Данная операция должна выполняться ДО или СОВМЕСТНО (в одном документе) с операцией расчета амортизационных отчислений по фиксированным активам. Операция должна выполняться в конце каждого отчетного года.

4. «Амортизация фиксированных активов (НУ)» - операция предназначена для расчета вычетов в виде амортизационных отчислений по фиксированным активам в соответствии с налоговым законодательством РК. Операция должна выполняться в конце каждого отчетного года.

5. «Расчет вычетов по расходам на ремонт (НУ)» - операция предназначена для расчета вычетов по расходам на ремонт капитального характера в соответствии со ст. 113 НК РК. Операция должна выполняться в конце каждого отчетного года.

6. «Включение активов, учитываемых отдельно, в стоимостный баланс групп (НУ)» - операция предназначена для включения активов, учитываемых в первый год эксплуатации отдельно в соответствии с НК РК, в стоимостный баланс групп налогового учета. Операция должна выполняться в начале каждого отчетного года.

7. «Расчет вычетов по налогам (НУ)» - операция предназначена для расчета вычета, согласно статье 115 НК РК, по начисленным налогам, уплаченным в бюджет. Вычет производится в отношении налогов, для которых в справочнике «Налоги, сборы, отчисления» указан признак «Относить на вычеты в пределах уплаченной суммы налога». При расчете не учитываются данные, отраженные с видом учета ПР. Операция может быть выполнена только для предприятий, применяющих балансовый метод учета временных разниц - это определяется в Учётной политике (бухгалтерский учёт).

8. «Закрытие счетов (НУ)» - обнуляет САЛЬДО счетов налогового учета (по налогу на прибыль), сформировавшееся до момента перехода на балансовый метод учета временных разниц. Исключение составляют счета подраздела 20Н «Внеоборотные активы» - сальдо данных счетов не закрывается для продолжения корректного налогового учета по фиксированным активам. Операция выполняется один раз при переходе на ведение временных разниц балансовым методом (меняется Учётная политика (бухгалтерский учёт)).

«Расчеты по налогу на прибыль»:

1. «Отложенные налоговые активы и обязательства» - данной операцией программа автоматически произведёт расчет и начисление отложенных налоговых активов и обязательств. Можно выполнять один раз в конце года.

2. «Расчет налога на прибыль» - при выполнении данной операции программа автоматически рассчитает КПН и сформирует проводки по его начислению. Можно выполнять один раз в конце года.

Даже самые опытные бухгалтера могут столкнуться с ситуацией возникновения налоговой переплаты. Причин может быть множество.

К ним относятся ошибки в расчетах налоговых перечислений, по вине ответственных лиц или ошибок допущенных в автоматизированной системе учета. Ошибки могут быть допущены и в платежных документах на уплату налога, даже если первоначально налог был начислен правильно. После предоставления налоговой декларации могут быть изменены правила налоговых расчетов. Часто переплаты возникают в результате перечисления авансовых платежей, когда сумма оплаты превышает сумму начислений. И т.п.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Образовавшуюся переплату по налогу можно вернуть из бюджета подав в налоговую инспекцию заявление установленной формы на возврат или зачет суммы излишне уплаченного налога. Назначение заявлений отличается тем, что при возврате сумма переплаты должна быть передана конкретному налогоплательщику, подавшему соответствующее заявление, а при зачете сумма, фактически, просто переносится на погашение иных налогов и имеющихся налоговых задолженностей.

Формы таких документов, необходимых для выполнения зачета или аванса, утверждены нормативными актами.

Вы можете подготовить заявления о возврате и о зачете налога в 1С ЗУП 3.1. Обратите внимание, что недавно вступили в силу новые формы, и для их использования необходимо своевременно обновить рабочую конфигурацию.

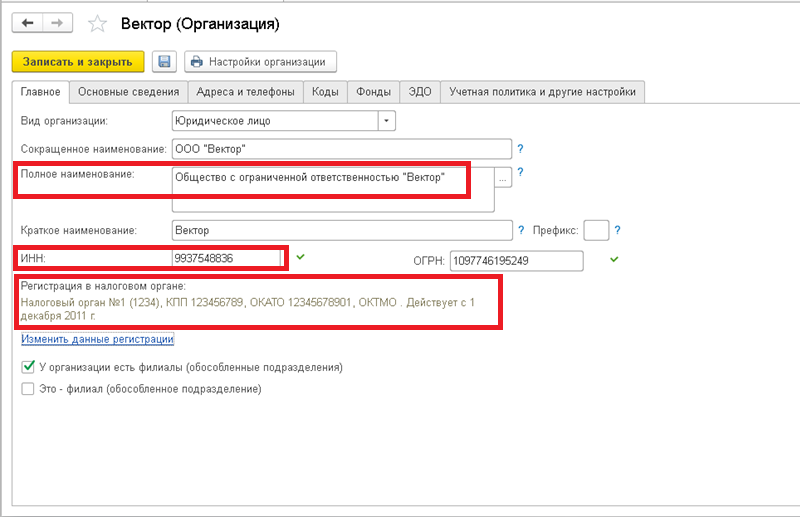

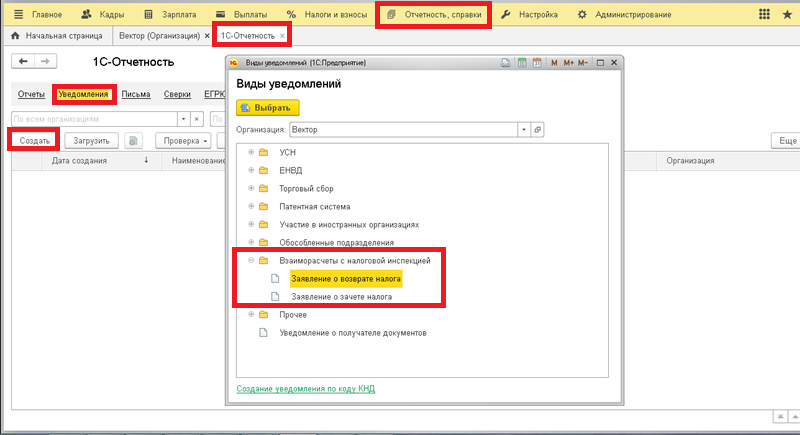

Заявления о возврате и о зачете налога в 1С доступны в разделе Отчетность → 1С Отчетность → страница Уведомления.

Для корректного заполнения документов предварительно необходимо в карточке организации проверить ввод полного наименования и данные по регистрации налогоплательщика: ИНН, КПП, сведения о налоговом органе, в котором организация зарегистрирована в качестве плательщика налогов.

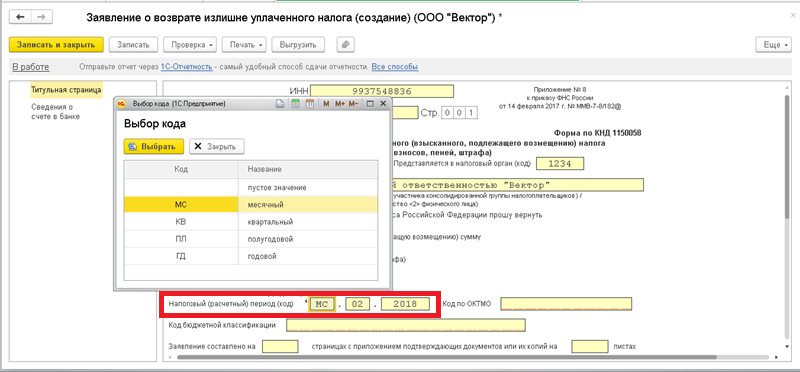

Для создания нового заявления нажмите кнопку «Создать», выберите организацию, в папке Взаиморасчеты с налоговой инспекцией выберите нужный вид заявления.

Для создания нового заявления нажмите кнопку «Создать», выберите организацию, в папке Взаиморасчеты с налоговой инспекцией выберите нужный вид заявления.

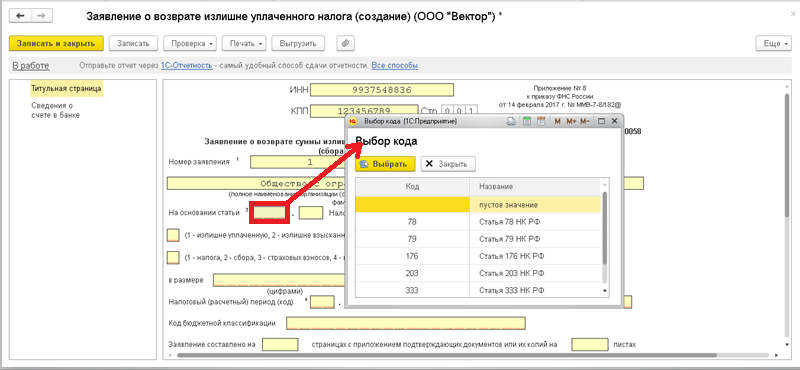

Так как заявления очень похожи по составу реквизитов, опишу их вместе. Часть данных заполняется автоматически, остальное заполняем.

• Ставим порядковый номер обращения заявителя в текущем году;

• Выбираем статью Налогового кодекса РФ, для проведения зачета/возврата использую справочник кодов. Подбор значения из списка кодов будет встречаться и в других полях заявления.

• Указываем период образования переплата, используя функцию выбора кода, а затем руками вносим соответствующие значения, так если период приходится на февраль 2018 года, то выбираем код МС и пишем 02 2018

• Ставим код по ОКМТО и Код бюджетной классификации;

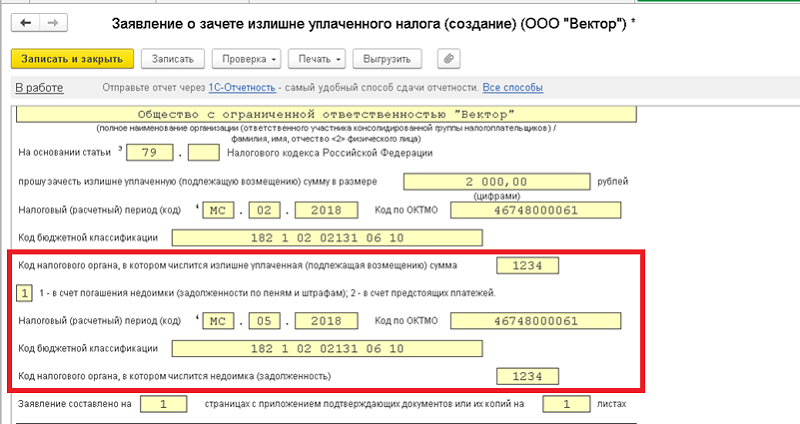

• При зачете так же понадобиться вносим:

Код налоговой, куда была перечислена переплата.

Вариант действий с переплаченными деньгами: в счет погашения уже имеющегося долга или в счет будущих платежей.

Период, на оплату которого будут отнесены зачитываемые денежные средства;

Снова вносим код по ОКМТО и Код бюджетной классификации, в счет которого будут направлены деньги.

Если деньги отправляются на погашение задолженности, то проставляем код ИФНС, в котором она образовалась.

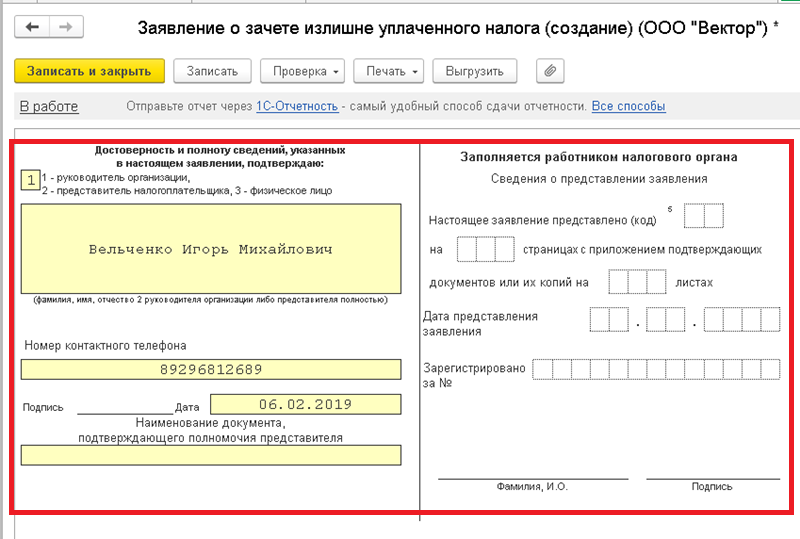

• Указываем количества страниц и приложений заявления.

Ниже, формы разделено на две части. В левой надо заполнить данные о заявителе, номер телефона. После печати здесь необходимо поставить подпись. Правую часть заполнять не надо, это сделают сотрудники налоговой службы.

Второй лист заявления на возврат – это бланк для внесения банковских реквизитов и личных данных, необходимых для проведения процедуры возврата.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Нет времени читать?

Некорректно настроенная учетная политика может стать причиной ошибок при работе с документами и отчетами. Выбор параметров учетной политики зависит только от вас. Со своей стороны мы предлагаем краткое пояснение для понимания настроек учетной политики в программе «1С:Бухгалтерия 8», ред. 3.0.

Заполнение правил бухучета в «1С»

Работа с программой «1С» начинается с заполнения первичной информации об организации («Главное» – «Настройки» – «Организации»). После того, как данные заполнены, можно переходить к следующему шагу – заполнению учетной политики («Главное» – «Настройки» – «Учетная политика»). В данном разделе закрепляются правила ведения бухгалтерского учета.

Рассмотрим наиболее распространенный вариант заполнения учетной политики на примере юридического лица: ООО «Конфетпроп» с общей системой налогообложения.

«Применяется с» – в этом поле ставим дату начала действия учетной политики.

Способ оценки МПЗ

Способ оценки материально-производственных запасов (МПЗ) важен, так как закупочная цена одного и того же материала может быть не стабильна даже у одного и того же поставщика. Программа предлагает 2 способа оценки.

По средней – при списании МПЗ стоимость определяется по средней стоимости, т.е. частным от деления суммы стоимостей всех доступных единиц одного материала (из всех партий) на количество единиц этого материала.

По ФИФО (First In First Out, «первым поступил – первым выбыл») – данный способ предполагает учет цены в каждой партии, при этом списывается товар наиболее «старый»: частное от деления общей стоимости партии 1 на количество материалов в партии 1.

Рис. 1 Пример заполнения правил бухгалтерского учета для ООО в «1С:Бухгалтерии 8», ред. 3.0

Способ оценки товаров в рознице

Данный пункт актуален для торговых точек, автоматизированных (АТТ) или неавтоматизированных (НТТ):

- по стоимости приобретения – данный пункт будет полезен для торговых точек, в которых важно отслеживать товары по себестоимости.

- по продажной стоимости – товар оценивается по стоимости продажи, при этом наценка отражается на 42 счете. При выборе данного пункта для НТТ необходима еще настройка в «Администрирование» – «Параметры учета» – «Настройка плана счетов» – «Учет товаров в рознице».

Основной счет учета затрат

В данном пункте нужно отразить основной счет затрат. По умолчанию стоит 26 счет – в документах он подставляется автоматически, чтобы можно было заполнять их быстрее. Если большая часть документов должна отражать затраты на другом счете, в меню «Главное» – «Настройки» – «План счетов» можно ознакомиться со всеми счетами и выбрать нужный.

Если фирма оказывает услуги или производит что-то, то отмечаем это флажками на следующих позициях: «Выпуск продукции» или/и «Выполнение работ, оказание услуг заказчикам». Пункт «Выполнение работ, оказание услуг заказчикам» активируют выбор способа списания затрат:

- Без учета выручки, т.е. при закрытии месяца затраты будут списываться в себестоимость по всем элементам, даже если по ним не отражена выручка.

- С учетом всей выручки – данный вариант выбирается для списания затрат по всем элементам номенклатуры, для которых имеется отражение выручки (документ «Реализация»), а оставшиеся остаются на основном счете затрат, что может привести к тому, что при закрытии месяца счет затрат будет не закрыт.

- С учетом выручки только по производственным услугам – с учетом выручки только по производственным услугам – списание затрат происходит исключительно по элементам номенклатуры с отражением выручки от производственных услуг (документ «Оказание производственных услуг»).

Консультации по всем сложным вопросам учета – на нашей Линии консультаций.

Общехозяйственные расходы включаются:

- на счет реализации при закрытии месяца при выборе пункта «В себестоимость продаж (директ-костинг)».

- в состав управленческих и списываются по мере реализации товара при выборе пункта «В себестоимость продукции, работ, услуг». Таким образом расходы будут распределены между стоимость произведенной продукции и незавершенным производством.

Методы распределения косвенных расходов

Методы распределения могут быть полезны, когда для разных видов расходов необходимо применение разных способов распределения, которое можно детализировать по подразделениям и статьям затрат. Также заполненные в данном списке затраты списываются полностью при проведении операции «Закрытие месяца», так как они являются косвенными.

Учитывать отклонения от плановой себестоимости

Данный пункт помечается галочкой, если необходим контроль себестоимости. В «оборотке» на 40 счете можно увидеть сумму фактическую, плановую и разницу.

Рассчитывать себестоимость полуфабрикатов

Данный пункт отмечается, если процесс производства включает изготовление полуфабрикатов, которые необходимо где-то хранить (отражается на 21 счете).

Рассчитывается себестоимость услуг собственным подразделениям

Отмечаем этот пункт при наличии нескольких подразделений, которые оказывают услуги друг другу. Например, наличие ремонтного цеха на заводе.

Используется счет 57 «Переводы в пути»

Ставим флажок, если хотим, чтобы перемещения денежных средств отражались на 57 счете. Имеет смысл при наличии нескольких расчетных счетов, или снятии/внесении наличных с расчетного счета в банке.

Формируются резервы по сомнительным долгам

Формирование резерва на Дт 91.02 и Кд 63 при задолженности расчета с покупателями на 62.01 и 76.06 счетах. Резерв начинает начисляется, если задолженность не погашена за указанное в договоре время. Если в договоре не указан срок оплаты, задолженность считается непогашенной после того количества дней, которое указанных в учетной политике («Администрирование» – «Настройки программы» – «Параметры учета» – «Сроки оплаты покупателями»).

Применяется ПБУ 18

Учет доходов и расходов в бухгалтерском и налоговом учетах различаются. Если установить флажок «Применяется ПБУ 18 «Учет расчетов по налогу на прибыль организации», то появляется возможность отражения отложенных и постоянных активов и обязательств с помощью временных и постоянных разниц. Постоянные разницы приводят к возникновению постоянных налоговых активов и постоянных налоговых обязательств, временные разницы приводят к возникновению отложенных налоговых активов и отложенных налоговых обязательств.

Состав форм бухгалтерской отчетности

В данном пункте вы можете выбрать вид форм бухгалтерской отчетности (налоговые декларации, формы статистики, справки и т.п.)

Заполнение правил налогового учета в «1С»

Далее переходим в раздел «Главное» – «Настройки» – «Налоги и отчеты», в котором рассмотрим настройку заполнения основных налогов

Система налогообложения

Данный пункт дает возможность выбрать между общей и упрощенной системой налогообложения, а также отметить применение ЕНВД. Наличие торгового сбора актуально для организаций, занимающихся определенными видами деятельности на территории города Москвы.

Рис. 2. Пример заполнения правил налогового учета для ООО в «1С:Бухгалтерии 8», ред. 3.0

Система налогообложения

Данный пункт дает возможность указать систему налогооблажения, а также применение спецрежимов. Наличие торгового сбора актуально для организаций, занимающихся определенными видами деятельности на территории города Москвы.

Налог на прибыль

Ставки налога могут изменяться для обособленных подразделений, если у них есть эта возможность.

- Метод начисления амортизации. По умолчанию в данном пункте выбран «Линейный метод» начисления амортизации (т.е. одинаковая сумма каждый месяц в течение определенного времени). Нелинейныйиспользуется в случае, если надо погасить амортизацию быстрее или медленее, чем при линейном. В этом случае амортизация начисляестя не на единицу номенклатуры, а на всю номенклатурную группу.

- Способ погашения стоимости спецодежды и спецоснастки. Единовременный способ погашения предполагает разовое списание затрат на спецодежу и спецоснастку, в случае, если срок полезного использования свыше 12 месяцев, а сумма больше 40 000 руб., то при закрытие месяца будет образовываться временная разница.

- Указывается при передаче в эксплуатацию. Данный вариант позволяет выбрать способ погашения стоимости непосредственно в момент передачи спецодежды или спецоснастки в эксплуатацию.

- Формировать резервы по сомнительным долгам. Формирование резерва по сомнительным долгам в налоговом учете аналогичен формированию резерва в бухгалтерском учете. Разница заключается в величине процента от выручки, которая откладывается для формирования резерва.

- Перечень прямых расходов. В данный список заносятся все прямые расходы (материальные, оплата труда, амортизация, прочие и т.д.), связанные с производством и оказанием услуг. Указываются правила определения данных расходов. В отличии от косвенных расходов они будут списываться при закрытии месяца в соотношении с количеством реализованного продукта.

- Номенклатурные группы реализации продукции и услуг. Создавать данные группы необходимо, так как номенклатруные группы являются аналитикой для 20 и 90 счетов, в противном случае у вас будет пустое субконто. Если нет необходимости вести учет затрат и реализации в разрезе номенклатурных групп, то все равно создается одна – основная номенклатруная группа. Выручка от указанных в данном пункте номенклатурных групп будет внесена в раздел декларации по налогу на прибыль как выручка от реализации продукции или услуг.

- Порядок уплаты авансовых платежей. Ежемесячные авансовые платежи уплачивает все, кроме тех организаций, что указаны в п. 3 ст. 286 НК РФ. Ежеквартально – данный порядок используется, если ваша организация относится к бюджетным, автономным, иностранным, некоммерческим и другим из п. 3 ст. 286 НК РФ.Ежемесячно по расчетной прибыли – при данном порядке равномерный платеж определяется из предполагаемой прибыли, размер которой исчисляется по итогам предыдущего квартала. Учитываются суммы платежа, уплаченные ранее, но без нарастающего итога.Ежемесячно по фактической прибыли– при выборе данного порядка могут быть неравномерные авансовые платежи, так как они исчисляются с учетом ранее уплаченных, с нарастающим итогом.

В данном пункте устанавливаются правила, связанные с ведением раздельного учета НДС, а так же осовобождение от уплаты налога.

Организация освобождается от уплаты НДС, в случае, предусмотренном ст. 145 НК РФ, т.е. если три последних месяца сумма выручки от операций с неподакцизными товарами в совокупности не превысила 2 млн руб.

Флажок «Ведется раздельный учет входящего НДС» обязателен в случае, если осуществляется облагаемая и необлагаемая налогом (или осуществляется экспорт) деятельность. НДС отражается на 19 счете. Также необходимо зайти в «Администрирование» – «Настройки программы» – «Параметры учета/Настройки плана счетов» – «Учет сумм НДС по приобретенным ценностям» и поставить флажок «По способам учета».

Параметр «Раздельный учет НДС по способам учета» будет полезен для организаций, занимающихся экспортом или освобожденных от налога по некоторой деятельности, если важна аналитика по способам учета налога. Данный флажок дает возможность выбирать способ учета НДС (приниматься к вычету, распределяться и т.д.).

«Начисляется НДС при отгрузке без передачи прав собственности» – НДС начисляется в момент отгрузки товара, в случае, если передача прав собственности происходит в особом порядке (после оплаты заказчиком, после принятия к учету и т.п.).

Там же указываем порядок регистрации счетов-фактур на аванс:

- Регистрировать счета-фактуры всегда при получении аванса. При этом варианте счета-фактуры на авансы полученные будут создаваться по каждой поступившей сумме, кроме авансов, зачтенных в день поступления. Если отгрузка произошла в день оплаты, то счет-фактура на аванс не создается.

- Не регистрировать счета-фактуры на авансы, зачтенные в течение 5 календарных дней. Счет-фактура создается только по тем суммам аванса, которые не были зачтены в течение 5 дней после их получения.

- Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца. Данная позиция актуальна только по тем суммам предоплаты, которые не зачтены в течение налогового периода (квартала), в котором они были получены.

- Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ). Вариант только для организаций, деятельность которых подпадает под действие п.13 ст. 167 НК РФ, т.е. длительность цикла производства более 6 месяцев.

Стандартные вычеты применяются:

- Нарастающим итогом в течение налогового периода, т.е. стандартный налоговый вычет предоставляется сотруднику в полагающихся размерах за каждый месяц налогового периода равномерно.

- В пределах месячного дохода налогоплательщика – стандартные налоговые вычеты не накапливаются в течение налогового периода и не подлежат суммированию нарастающим итогом.

Страховые взносы

Тарифы страховых взносов для всех организаций установленные, кроме организаций, указанных в ст. 57 № 212-ФЗ. Для них возможен пониженный тариф страховых взносов.

Ставка взноса от несчастных случаев также уточняется в законе № 179-ФЗ.

Оставшиеся налоги и отчеты заполняются при наличии имущества, транспорта, земельного участка, осуществлении реализации алкогольной/акцизной продукции и т.д.

Не забудьте заглянуть в раздел «Администрирование» – «Настройки программы» – «Параметры учета» для проверки параметров учета, и в функциональность («Администрирование» – «Настройки программы» – «Функциональность») для корректной работы программы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Татьяна Кочеткова,

Системный инженер отдела интенсивного роста ГК «ГЭНДАЛЬФ»

Читайте также: