Дебет и кредит в налоговом учете

Опубликовано: 16.05.2024

Бухгалтерский учет необходим для функционирования предприятия. Он позволяет получать доход от работы компании, фиксировать все поступления средств, расходы. Данные бухгалтерского учета постоянно меняются в зависимости от работы предприятия. Понятия дебета и кредита, можно сказать, являются одними из основных в бухучёте.

Что собой представляет дебет и кредит?

Дебет – это приход средств, прибыль компании. Источники поступлений могут быть самыми разными:

- реализация продукции;

- предоставление услуг;

- выплаты средств кредиторами.

Кредит – это расходы. Несмотря на наводящее название, данный пункт не обозначает кредитование. Это любые убытки организации:

- траты на сырье, нужное для производства продукции;

- выплата зарплат;

- выплата задолженностей перед кредиторами;

- приобретение продукции;

- расходы на ее транспортировку;

- налоги и различные сборы.

Кредит является уменьшением капитала, который принадлежит компании. Под капиталом подразумевается недвижимость, оборудование, деньги и прочие материальные объекты.

Особенности ведения счетов

Активно-пассивные счета в методологии бухгалтерского учета по ссылке

Бухгалтерский учет предполагает двойную запись. Составляется таблица, в левую колонку которой вписывается дебет, а в правую – кредит. Большинство счетов разделяются на две категории:

- Активные. Такие счета включают активы организации. С их помощью фиксируется прибытие средств. Из данных счетов можно вычленить сведения о наличии денег на предприятии и их списании. Активные счета, в свою очередь, подразделяются еще на несколько категорий: для учета имущества компании, денежных средств, убытки общехозяйственного характера. Они включают в себя и дебет, и кредит. Первый, в данном случае, отображает поступление денег в кассу, пополнение материалов на складах, наличие задолженностей перед предприятием у других фирм. Кредит отображает уменьшение материальных объектов и средств.

- Пассивные. Рассматриваемые счета предназначаются для отображения источников средств компании, а также задолженностей и финансовых обязанностей перед надзорными структурами. Они подразделяются на категории: «НДС», «Расчеты с поставщиками». Колонка с дебетом фиксирует сокращение капитала, налоговые отчисления, выплаты заработной платы. Колонка с кредитом отображает приход средств, возврат долгов от дебиторов. К кредиту также относится повышение прибыльности при деятельности предприятия.

ВНИМАНИЕ! Значение дебета и кредита будет зависеть от того, к каким счетам они относятся. Если дебет находится на активном счете, он отображает приход средств, если на пассивном – расход.

Функции дебета и кредита

Любые операции, связанные с дебетом и кредитом, необходимо фиксировать для следующих целей:

- отслеживание объективного положения дел на предприятии,

- отслеживание важных показателей деятельности компании,

- возможность расчета чистой прибыли,

- предоставление данных для потенциальных инвесторов организации, партнеров, кредиторов.

ВАЖНО! Кредит и дебет – показатели работы предприятия. Они позволяют проверить стабильность компании и ее прибыльность. Правильное ведение бухгалтерской документации важно, прежде всего, для самой организации. К примеру, если дебет компании больше кредита, положение предприятия очень хорошее. Аналогичная оценка актуальна при совпадении показателей. Кредит, превышающий дебет, свидетельствует о дефиците бюджета.

Примеры

Понять функции и особенности рассматриваемых проводок проще на примере. Итак, предприятие совершило оплату за партию продукции, доставленной поставщиком. Дебиторская задолженность перед другими организациями увеличилась. Все изменения фиксируются на дебете счета №60. Данный счет отвечает за расчеты с поставщиками и прочими субъектами хозяйственной деятельности.

Активы предприятия, в связи с растратами, сокращаются. Поэтому нужно внести изменения в счет №51 под названием «Расчетный счет».

ВАЖНО! Бухгалтерский счет не может вестись произвольно. К нему предъявляются строгие требования. Сначала бухгалтер указывает дебет, а затем кредит.

Проводка, исходя из приведенных в примере условий, будет выглядеть следующим образом: Дебет 60, Кредит 51 «Оплата поставщику».

После оплаты поставщик предоставил товар предприятию. Он увеличил активы компании. Привезенная продукция фиксируется на счету 41 «Товары». Произошло также сокращение задолженности поставщика перед предприятием. Данное изменение фиксируется на счету 60 по кредиту.

Проводка будет выглядеть так: Дебет 41, Кредит 60 «Поставка товаров поставщиком».

Что значит «сводить дебет с кредитом»?

Сведение дебета с кредитом необходимо для получения баланса. Баланс предприятия дает представление о фактическом капитале компании. То есть, о материальных активах без учета расходов.

Рассмотрим простой пример. Расходы предприятия составили, в данном месяце, 100 000 рублей. Доходы его равны 150 000 рублей. То есть, баланс будет составлять 50 000 рублей.

Это самый примитивный пример, который в полной мере не отображает реальное ведение дел. Расходы и доходы включают в себя не только деньги, но и материальные ценности, оборудование и прочее имущество. Однако на примере денег проще понять особенности сведения дебета с кредитом.

В каких сферах используются проводки по дебету и кредиту?

Без приведенного бухгалтерского учета не обойдутся следующие предприятия:

- занимающиеся металлургической и производственной деятельностью;

- фирмы, предоставляющие услуги;

- супермаркеты;

- образовательные учреждения.

Бухгалтерский учет необходим для любого зарегистрированного юридического лица. Он потребуется для расчета налогов, определения состояния компании.

Что такое сальдо?

ВАЖНО! Пример расчета сальдо по активному и пассивному счету от КонсультантПлюс доступен по ссылке

Сальдо компании также рассчитывается на основании кредита и дебета. Представляет собой оно разницу между доходами и расходами за определенное время. Позволяет определить чистый доход от деятельности компании. Для получения сальдо достаточно вычесть из показателей дебета показатели кредита.

Если сальдо положительное, то есть, доход превышает расход, это отражается на активных счетах в качестве дебетового сальдо. Если же расходы будут больше прибыли, показатель фиксируется на пассивном счете в качестве кредитового сальдо.

ВАЖНО! Компания может называться прибыльной в тот момент, когда на активных счетах дебет становится больше кредита. Показатели прибыльности или убыточности рассчитываются ежегодно. Возможно также получение промежуточных значений.

Дебет и кредит – бухгалтерские термины. Предполагают учет доходов и расходов в бухгалтерских документах. Показатели являются принципиальными для всех зарегистрированных компаний. С полученными значениями можно проводить различные операции. К примеру, получив разницу между дебетом и кредитом, можно получить показатели чистой прибыли предприятия.

Результатом любого действия организации являются две операции – приход и расход. Если переводить с латыни, то «дебет» обозначает «должен он», а «кредит» означает «должен я». Таким образом, дебет – это приход денег, а кредит – это их расход. Если из кредита ушла некая сумма, то она обязательно попадёт в дебет. Такая денежная операция называется двойной проводкой. Таким образом, кредит указывает на источник, из которого поступили средства, а дебет – на человека, который их получает.

Для чего нужен бухгалтерский учёт

Слова «кредит» и «дебет» применяются в отношении к бухгалтерским документам учёта средств и хозяйственных операций. Бухсчёт отражает набор схожих по смыслу и содержанию объектов учёта как в денежном, так и количественном выражении. К примеру, счёт 50 под названием «Касса» ведёт учёт наличных денег, счета 10 и 41, под названиями «Материалы» и «Товары» имеют как денежное, так и количественное содержание. Так вот, в бухгалтерии эти понятия отражают наличие средств, материалов, запасов продукции, обязательств или другими словами активов. Данные понятия используются при ведении учёта в разрезе счетов.

Счета делятся на две группы:

- активные;

- пассивные.

Также кредит и дебет могут использоваться для ведения учёта хозяйственной деятельности.

Дебет и кредит

Исходя из полученной информации можно составить понятие слов «дебет» и «кредит»:

- дебет – это то, что имеется в наличии у организации, активы любых видов: долги другим организациям, имущество, ценные вещи;

- кредит – это долги и обязанности компании перед различными организациями.

Разница между ними - это сальдо, то есть стоимость остатка. Сальдо показывает стоимостный объём актива или же пассива.

Что такое дебетовое и кредитовое сальдо

Слово «Сальдо» итальянское и переводится как «расчёт» или «остаток». Сальдо – это разность значения дебета и кредита. Простыми словами, сальдо - это остаток на определённый день. Сальдо кредита и дебета - это разные вещи:

- Дебетовое сальдо – состояние счёта, которое отражается по кредиту. Для данного состояния характерно то, что дебет больше кредита. Это сальдо показывает состояние активов на определённую дату.

- Кредитовое сальдо – определённое состояние счёта. Для него характерно то, что кредит больше. Данное сальдо отражает состояние пассивов.

Чтобы лучше понять, что такое сальдо, можно привести простой пример:

Допустим, вы решили открыть организацию, занимающуюся продажей теплиц. У вашей организации нет денег, долгов и даже самих теплиц в наличии. Представим, что вы нашли себе первого покупателя, который хочет купить три теплицы на общую сумму в 100 000 рублей и оставить их вам на хранение до весны. Рассмотрим схему проведения сделки:

- Покупатель оплатил 100 000 рублей. При этом товар вы ему не отгружаете, так как он попросил хранить его до весны. И так, деньги поступили в кассу, после этого составляется двойная проводка.

- Допустим, большую часть полученных денег вы решили положить в банк, то есть, эти деньги ушли из вашей кассы, их нужно записать в кредит. Деньги ушли из кассы, а значит пришли на расчётный счёт, нужно записать их в дебет.

- После этого вы нашли изготовителя товара и заключили с ним сделку на 160 000 рублей, попутно договорившись, что оплатите только половину суммы – 80 000 рублей, а остальную половину потом. После этого деньги уходят с расчётного счёта, это также нужно записывать.

- После получения теплиц на сумму 160 000 рублей нужно в счёт «Поставщик» записать 160 000, а в дебете счёта «Склад» сумма будет такой же.

Кредитовый и дебетовый оборот

По окончанию месяца должен быть произведён подсчёт всех осуществлённых оборотов. Дебетовый оборот – это совокупность всех операций получения денег. Кредитовый оборот – это совокупность всех операций убывания денег.

Для чего применяются дебет и кредит

При помощи дебета и кредита определяется экономическое состояние компании. При помощи данных показателей можно узнать, как у компании на данный момент идут дела, сколько чистой прибыли она получает. Можно выявить общую рентабельность предприятия, либо рентабельность различных направлений её деятельности. Если показатель дебета равен или превышает показатель кредита, то в плане экономического положения компания успешна.

Что отражается по дебету и кредиту

При помощи одного и того же документа, вносятся различные записи как на поступление, так и на выбывание. Если говорить образно и наглядно, то дебет, это левая стороной документа, а кредит – правая.

При помощи дебета и кредита можно увидеть, как имущество «двигается», в широком смысле этого слова, то есть как изменяется стоимостное выражение по причине свершившегося факта.

- поступили материалы – дебет 10 счёта показывает поступление;

- материалы были списаны на производство – кредит 10 счёта показывает их убытие.

Как можно понять, по одному и тому же документу могут быть как дебетовые, так и кредитовые проводки.

По отношению к активным документам остаток на некий момент времени – дебетовый, а для пассивных счетов – кредитовый, по-другому числящийся остаток называется «сальдо». Давайте рассмотрим такие ситуации подробнее.

Для активных счетов

К примеру, сальдо на 10 счёте может быть только больше нуля или равно ему. Из этого следует, что по данному документу активы либо есть, либо их нет совсем, отрицательное значение не допускается. Счёт активный, то есть он учитывает активы и остаток, если таковой имеется, то он будет числиться по дебету.

К активным относятся счет основных средств под номером 01, различные денежные, например, счёт 50 и многие другие. Из этого следует, что поступление на активный счёт - это дебет, а убытие или же уменьшение стоимости – кредит.

Для пассивных счетов

Если счёт является пассивным, то сальдо по нему может быть только кредитовым или вовсе нулевым. То есть, он показывает задолженность компании, которая либо присутствует, либо равняется нулю, задолженность компании не может принимать отрицательное значение.

Одним из примеров такого пассивного документа является счёт 66. Он был введён для выполнения расчётов по различным займам. Получение займа при возникновении задолженности выполняется проводкой по кредиту счёта 66. Поступление по пассивным счетам, то есть появление у компании долгов – это кредит, а их уменьшение – это дебет.

Сальдо в форме обязательства по возвращению займа будет числиться по кредиту до того времени, пока заем не будет полностью возвращён либо же списан.

ВНИМАНИЕ! Для подобных ситуаций применяется словосочетание «Кредиторская задолженность», оно говорит о том, что у компании имеется долг перед каким-то субъектом.

Для активно-пассивных счетов

Существуют отдельные случаи, когда документ может иметь сальдо и по кредиту, и по дебету в одно и то же время. Примером является счёт 62, отвечающий за расчётам с покупателями. После получения аванса за товары появилось обязательство, являющееся кредитом 62-го счёта. После того, как продукцию отгрузили выяснилось, что покупатель до сих пор не расплатился – это уже дебет счёта 62.

ВАЖНО! Сальдо может являться в одно и то же время кредитовым и дебетовым. Часто можно столкнуться с выражением «Дебиторская задолженность». Оно обозначает то, что по дебету счетов числится задолженность к получению с контрагентов.

Бухгалтерский учет необходим для законного и прозрачного ведения деятельности любого предприятия. Ключевыми терминами бухучета являются “дебет” и “кредит”. Задачей бухгалтера считается их правильное сведение. Люди, далекие от этого сегмента часто слышат выражение “свести дебет с кредитом”, но смысл этих понятий и всего процесса в целом сможет объяснить не каждый.

Дебет и кредит простыми словами

Бробанк: раскрывать эти два термина лучше с использованием простой формы изложения. Сложные бухгалтерские речевые обороты не несут для обывателя никакой информационной ценности. Первостепенной обязанностью бухгалтера можно по праву назвать учет товарно-материальных ценностей предприятия.

Любая деятельность связана с приходами и расходами. Предприятие или предприниматель всегда что-то покупает, продает, списывает, берет в аренду или в лизинг, привлекает специалистов, пользуется услугами. При этом каждый товар или услуга рассчитываются в определенных единицах измерения: топлива — в литрах, товары — в штуках, денежные средства — в рублях (иной валюте).

Для нормального функционирования предприятия все эти процессы необходимо подбить в один итог. После этого получается вычислить прибыль и убыток предприятия. Без сведения дебета с кредитом сделать это будет невозможно. Более того, в бухгалтерском учете дебет и кредит — это две основные величины, вокруг которых строиться вся работа бухгалтера.

Кредит и дебет отражаются по принципу двойной записи, которую выводит специалист в бухгалтерском учете. Запись должна содержать всего две основные колонки: приходную и расходную. По современным правилам учета используется следующая схема:

- Дебет — приходные операции предприятия.

- Кредит — расходные операции предприятия.

Специалист должен подбить под этими двумя направлениями итог и вывести конечный баланс. Именно это полученное значение помогает с точностью определять прибыль предприятия, исключая все основные и побочные траты. В первом случае речь идет о левой стороне учета, а во втором — о правой. Каких-либо других вариантов сведения дебета с кредитом не существует.

Что такое дебет

Ключевое значение здесь имеет наименование счета. В бухгалтерском учете принято различать три вида счетов: активные,пассивные, активно-пассивные. Под активными счетами предприятия подразумевается размещение средств (покупка активов), для последующего получения прибыли. Яркими примерами операций по активным счетам считается приобретение недвижимости с целью его продажи по большей стоимости, либо инвестирование в какой-либо проект.

По пассивным счетам отражается привлечение средств предприятием. Примером операции по пассивному счету является оформление банковской ссуды или кредита. В этом случае предприятие запускает средства в оборот для получения прибыли, но с последующей оплатой обязательств.

Следовательно, по активному счету дебет всегда отражает приход средств. Предприятие получает прибыль за счет размещения собственных средств или активов, с последующим погашением текущих расходов. То есть по активным счетам дебет всегда означает приход денежной массы.

И наоборот, по пассивному счету дебет всегда подразумевает расход средств. Если по пассивному счету происходит увеличение дебета, то речь идет об уменьшении собственных средств организации. Несколько примеров:

- Предприятие в лизинг выдало оборудование контрагенту — активный счет, по которому дебет подразумевает приход денежной массы.

- Предприятие берет в лизинг оборудование — пассивный счет, по которому дебет означает расход средств.

Изначально термин происходит от латинского “debitum”, что означает “задолженность” или “долг”. Отсюда и возникает знакомый многим сложный термин “дебиторская задолженность”. Следовательно, толкования у данного понятия нет. Дебет может подразумевать как расход, так и приход денежной массы. Все зависит от того, по какому счету проводится операция.

Что такое кредит

Правильное употребление термина — крЕдит, с постановкой ударения на первый слог. Это правая сторона бухгалтерского учета, которая также имеет сложную и неоднородную структуру. Происходит от латинского понятия “credit”, которое прямо переводится, как “верить” или “доверять”. Отсюда пошло использование расхожего термина “кредит доверия”.

Как и в первом случае, ключевое значение здесь имеет счет, по которому проводится операция. По активным счетам прибавление кредита означает увеличение реальных или потенциальных убытков предприятия. По пассивным счетам, наоборот, прибавление кредита считается увеличением собственных и оборотных средств предприятия.

При этом чаще всего термин используется для обозначения размера обязательств предприятия. Кредиторская задолженность — это масса обязательств компании, которую она должна выполнить перед контрагентами (это то, что должны мы, а не нам). Но опять же, важно установить наименование операции.

Для чего сводятся дебет с кредитом

Важно понимать, что сами по себе эти два значения не имеют никакой важности или ценности. Рассматриваться они должны только в связке, которая получила наименование корреспонденции (корреспондентского счета). Основная цель сведения — вычисление сальдо (итога). Данный итог может быть как дебетовым, так и кредитовым (не кредитным).

Этот момент зависит от того, по какому именно счету производится расчет сальдо. После вывода конечной величины, итог отображается в конкретной части баланса. Изначально по счету может не оставаться остатка, поэтому для расчета сальдо бухгалтер ожидает совершение последней операции.

Если остаток есть, то выведение конечного сальдо осуществляется по простой математической формуле, которая в течение длительного времени используется в бухгалтерском учете. Выглядит она следующим образом:

С-до к. = С-до н. + Увеличение – Уменьшение

При этом выведенное сальдо — это не только математический расчет с целью получения какого-либо итога или суммы. Сальдо рассчитывается для того, чтобы бухгалтер мог сделать определенное утверждение или вывод. К примеру, к концу года на счету компании осталась сумма в 5 000 000 рублей рублей — данная формулировка (утверждение) и называется сальдо.

Получается, что кредит и дебет — это две неотъемлемые друг от друга составляющие, которые сводятся для получения конечного итога. Этим самым итогом является сальдо, который, в свою очередь, может быть как дебетовым, так и кредитовым.

Описание принципа двойной записи на примере

Сведение кредита с дебетом производится по принципу двойной записи. Как уж было отмечено, в левой стороне указывается дебет, в правой — кредит. На примере реальной и достаточно частой операции эта схема будет выглядеть более понятно.

Организация расплачивается с поставщиком за партию товара. После списания средств с расчетного счета, дебиторская задолженность организации — то, что должны ей контрагенты, увеличивается. По договору с поставщиком предприятие должно получить партию товара, которая пополнит запасы на складе и будет зафиксирована бухгалтером в виде актива.

В графу кредита вписывается та сумма, которая уходит на оплату товара. В данном случае предприятие несет расход, который учитывается в правой графе бухгалтерского учета. Именно такая форма используется бухгалтерами по данному виду операций. Соответственно, сальдо в данном случае рассчитывается путем вычета его стоимости от суммы, которую компания выручит от его реализации.

Обратный принцип: предприятие оформляет ссуду или кредит на 1 000 000 рублей. В данном случае кредит подразумевает под собой приход средств. Но одновременно с привлечением средств формируется и дебиторская задолженность, которую предприятие должно будет погасить.

Анатолий Дарчиев - высшее экономическое образование по специальности "Финансы и кредит" и высшее юридическое образование по направлению "Уголовное право и криминология" в Российском Государственном Социальном Университете (РГСУ). Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк. Аналитик и эксперт по банковской деятельности. darchiev@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Многим людям известна фраза «свести дебет с кредитом». Однако не каждый человек понимает, что данное выражение означает. Ниже в статье будут рассмотрены главные особенности этих понятий.

Зачем нужен бухучет

Бухгалтерский учет создали с целью контроля имущества фирмы, капитала и всего бизнеса в принципе. Как соотнести расчеты с поставщиками, реализованную продукцию в штуках и вырученную прибыль? Для установления доходности или затратности компании, складских остатков, величины капиталов, которые накопились по дебету и кредиту, и создали систему денежного фиксирования всех операций посредством бухучета.

Главной целью бухучета является сохранение стоимостного баланса: какая сумма уходит из кредита, такая же должна и прийти в дебетовое сальдо. И наоборот: сколько имущества пришло, такое же количество уходит.

Дебет и кредит

Описанная выше система подразумевает двойную запись. Каждая отдельная операция должна быть двойной ― приходной и расходной. Для облегчения учета и были созданы:

- дебет ― это приход;

- расход ― это кредит.

Для простоты понимания достаточно представить поход в обычный супермаркет, где вы платите из своего кошелька 2 тысячи рублей за нужную вещь. В данной ситуации сумма вычитается из кредита (кошелька покупателя) и поступает на дебетовый счет супермаркета. В бухучете это считается как двойная запись этой суммы.

Стоимость вычитается из кредита счета и переходит в дебет, что известно как «двойная проводка».

Значение понятий: кредитовое и дебетовое сальдо

Рассмотрим понятие «сальдо» на простом примере. Вы открываете осенью пункт по продаже тепличного оборудования. Продукции для реализации, а также своих капиталов или долгов у вас не имеется. Однако есть покупатель, готовый приобрести тепличного оборудования на 100 тысяч рублей ― но только весной, то есть с опцией хранения продукции до весеннего периода на складе продавца.

Последовательность действий такова:

- Покупатель платит 100 тысяч рублей и ожидает марта/апреля. Деньги перешли с его кассы на счет продавца. Проводка выглядит так:

- Почти все клиентские средства (90 тысяч рублей) владелец бизнеса кладет на свой банковский счет. Другими словами, деньги были сняты из кассы (кредит) и положены на банковский р/с в (дебет). Получается двойная запись:

![]()

- Вы заключаете договор с поставщиком тепличного оборудования на сумму 160 тыс. рублей, условившись о переводе в текущем месяце 80 тыс. рублей (50%) и остальных выплатах в течение следующего периода. Первый транш перечисляется с расчетного счета.

- От поставщика пришла продукция. В кредитном депозите «поставщик» указывается 160 тысяч рублей, сумма в дебетовой части счета «склад» аналогична:

Кредитовый и дебетовый обороты

По итогам месяца рассчитывается поступление сумм на счета:

| Тип счета | Кредитовый оборот, тыс. руб | Дебетовый оборот, тыс. руб |

| Кошелек покупателя | 100 | 0 |

| Касса | 90 | 100 |

| Р/с в банке | 80 | 90 |

| Поставщик | 160 | 80 |

| Склад | 0 | 160 |

Дебетовое сальдо

Осталось определить сумму остатка по всем счетам ― итоговое сальдо. Для его подсчета нужно отнять меньший оборот от большего. Возьмем в качестве примера «расчетный счет в банке». Оборот дебета = 90 тысяч руб., кредитовый = 80 тысяч рублей. Сальдо получается дебетовым = 10 тыс. руб.

Соответствующие остатки в графах «поставщик» равны 80 и 160 тыс. руб. Значит, сальдо кредитовое = 80 тыс. руб. Аналогичные операции производим с иными счетами и получаем:

«Покупатель» имеет кредитовое сальдо ― весной нужно поставить тепличный инвентарь на 100 тыс. руб. «Касса» содержит 10 тыс. руб. ― приходит дебету. «Р/с» ― 10 тыс. руб в банке, также дебет. «Поставщик» ― это кредит, долг производителю в размере 80 тыс. руб. Дебетовый «Склад» напоминает о хранении продукции на сумму 160 тыс. руб.

Что потом?

Работа продолжается, все имущество предприятия и последующие операции также должны фиксироваться в балансе. Для начала следует перенести итоговые (входящие) сальдо за прошедший период, фиксируя их в разных колонках. Например, вы планируете осуществить перевод из кассы на р/с дополнительно 7 000 рублей, задействовав таким образом два счета. Вначале переносим по ним входящие остатки и указываем проводку на 7 000 руб. в «кассу» и «р/с». За данный период больше действий не осуществлялось.

По окончании второго месяца рассчитываем обороты, не учитывая входящее сальдо. После этого вычисляем итоговое сальдо, с учетом входящего остатка:

Описанные выше примеры являются достаточно простыми и обеспечивают лишь получение базовых знаний. В реальном бухучете все сложнее.

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о предназначении и устройстве бухгалтерских счетов. Дебет, кредит, сальдо, обороты и вот это всё в переводе с бухгалтерского на русский.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Минимум базовых бухгалтерских терминов освоили. Пора переходить к методологии учёта. Следующие несколько выпусков ликбеза будут посвящены бухгалтерским счетам. Я не случайно обратился к теме счетов лишь на девятом месяце ведения блога. Распространенная преподавательская ошибка — начинать обучение основам учёта с бухгалтерских счетов и проводок. Это приводит к тому, что многие выпускники колледжей и вузов, которые учились на бухгалтера, совершенно не разбираются в бухучёте. Они сразу не поняли ничего, потому что вместо теории получили методику. А методика без теории плохо усваивается. Это все равно что врачу объяснять как скальпель правильно держать, не объяснив анатомию человека.

Поэтому сначала надо понять что учитывать, и только потом — как учитывать. Для тех, кто читает наш блог недавно или уже подзабыл матчасть, я буду делать ссылки на посты о значении используемых терминов.

Зачем нужны бухгалтерские счета

Счета используются в бухгалтерии для учета отдельных видов активов, пассивов, доходов и расходов. Основные средства учитываются на одном счёте, уставный капитал — на другом, прибыли и убытки на третьем. На счёт записывается денежная оценка имеющегося у компании объекта. Если с объектом что-то происходит — оценка меняется.

Например, если у вас есть офисное здание, первоначальная стоимость которого 50 млн руб., то на счете 01 «Основные средства» будет 50 млн руб. Если вы его продадите, то остаток по счёту будет равен нулю. Есть счета, которые предназначены для формирования оценок объектов, их уточнения, детализации по видам. Со всем этим разберемся.

В Плане счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций — перечне счетов, которые обязательны к применению российскими коммерческими организациями — счета кодируются двузначным номером от 01 до 99. Он разбит на 8 разделов:

I. Внеоборотные активы (01-09);

II. Производственные запасы (10-19);

III. Затраты на производство (20-39);

IV. Готовая продукция и товары (40-49);

V. Денежные средства (50-59);

VI. Расчеты (60-79);

VII. Капитал (80-89);

VIII. Финансовые результаты (90-99);

Внутри разделов находятся счета, необходимые для учёта объектов, которые вынесены в название раздела. В каждом разделе есть свободные номера счетов. Эти «пропущенные» номера предназначены для введения дополнительных счетов, если предустановленных недостаточно для корректного описания вашей деятельности. Но для этого нужно согласование с Минфином. Поэтому у ПАО «РЖД» есть счета 30-39, а у ООО «Рога и копыта» — нет.

Остатки по счетам на конец месяца, квартала или года используются для составления бухгалтерского баланса и отчёта о финансовых результатах. Цепочка такая.

- Факт хозяйственной жизни зафиксирован в первичном документе.

- Сумма операции или сделки разнесена по счетам.

- Остатки по счетам сформировали статьи баланса и отчёта о финансовых результатах.

То есть счета — это промежуточное звено между первичкой и бухгалтерской отчётностью. В первом известном учебнике по бухучёту — «Трактате о счетах и записях» Луки Пачоли, который был издан в 1494 году, счета уже активно использовались. Пора и нам с ними разобраться!

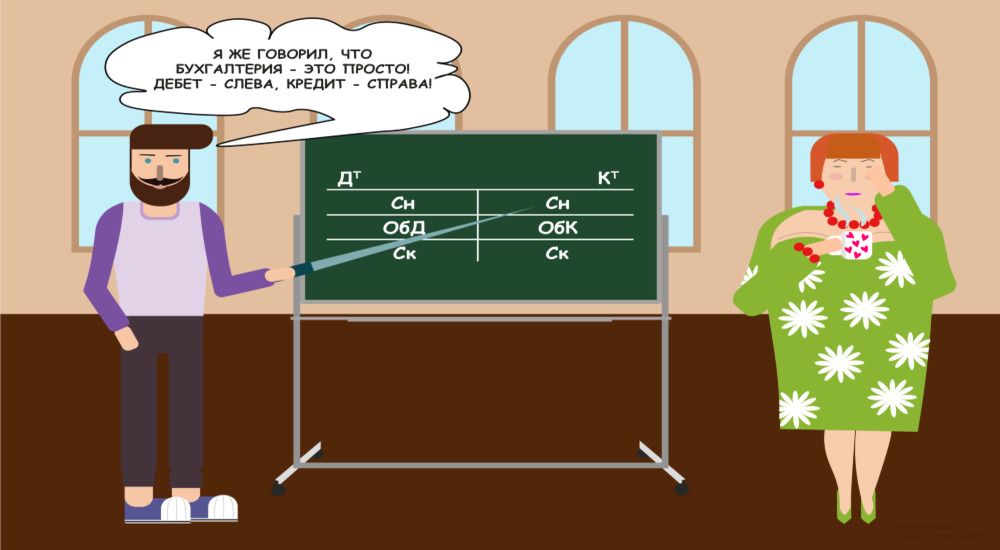

Как устроены бухгалтерские счета: дебет, кредит, сальдо, обороты

Чтобы понимать механизм работы счёта, нужно представлять его структуру. Она универсальна для всех бухгалтерских счетов, независимо от их предназначения. Счёт выглядит как двухсторонняя таблица, на которую показывает парень на картинке в начале статьи. Такое представление счета называют «Т-счет» или «самолётик» за характерную форму. Суммы, которые отражаются по стороне счёта, увеличивают или уменьшают стоимость учитываемого на нём объекта. Левая сторона счёта называется «Дебет» с ударением на первый слог. В зависимости от вида счёта записи по ней могут означать увеличение или уменьшение стоимости объекта. Правая сторона с зеркальным функционалом называется «Кредит» с ударением на первый слог — не путать с кредИтом. Любая операция в бухучёте отражается по дебету одного и кредиту другого счёта. Это следствие капитального уравнения. Зачем это нужно — напишу отдельно.

Названия сторон счёта, как и многие другие бухгалтерские термины, пришли из роддома современной бухгалтерии — Италии. В итальянский язык, в свою очередь, они попали из латинского. Debet на латыни означает «он должен» (нам денег). Credit — «он верит» (нам в долг). Отсюда и современные бухгалтерские термины «дебиторская задолженность» (должны нам) и «кредиторская задолженность» (должны мы). Соответственно, дебитор — это наш должник, а кредитор — тот, кому должны мы. Но современные термины «дебет» и «кредит» описывают не только долги. Со времен Луки Пачоли они прошли путь до универсальных бухгалтерских категорий, при помощи которых описываются любые факты хозяйственной жизни.

Остаток средств по счёу называется «Сальдо» — с ударением на первый слог. Сальдо начальное (Сн) — остаток средств на начало отчётного периода, сальдо конечное (Ск) — на конец отчётного периода. Например, сальдо счёта 51 «Расчётные счета» показывает сколько денег у компании есть на расчётных счетах в банках. А сальдо счёта 80 «Уставный капитал» — величину уставного капитала компании.

Кстати, отчётным периодом в бухгалтерии называется промежуток времени, за который составляется бухгалтерская отчётность, а не время, когда бухгалтер эту отчётность готовит и к нему лучше не подходить. Почему-то многие считают именно так. Отчётным периодом может быть месяц, квартал, полугодие или год. В бухгалтерии многие операции привязаны к месяцу. Даже если бухгалтерская отчётность составляется только за год, по окончании каждого месяца бухгалтерия производит процедуру его закрытия. В том числе, за месяц определяются финансовые результаты — прибыли или убытки. Сальдо счетов также подсчитывается по состоянию на конец текущего и начало следующего месяца. Сальдо можно определить и на любую дату внутри месяца, но не для всех счетов такая сумма будет иметь экономический смысл.

Оборот — это изменение средств на счёте за отчетный период. Дебетовый оборот (ОбД) — оборот по дебету счёта, кредитовый оборот (ОбК) — оборот по кредиту счёта. Обороты счетов определяются за месяц. До конца месяца их можно определить, но, как и с сальдо, эта информация может не иметь смысла.

В зависимости от вида счёта по отношению к балансу дебетовый оборот означает увеличение или уменьшение стоимости объекта, который учтён на счёте. То же справедливо и для кредитового оборота. Например, дебетовый оборот счёта 51 «Расчётные счета» показывает поступление денежных средств на расчётные счета компании, а кредитовый оборот — их списание. Но для счёта 80 «Уставный капитал» дебетовый оборот показывает уменьшение уставного капитала, а кредитовый — увеличение. Потому что счёт 51 — активный, а счёт 80 — пассивный. О связи счетов с балансом напишу отдельно.

Читайте также: