Вопросы по бухучету и налогообложению

Опубликовано: 27.04.2024

Рассмотрев вопрос, мы пришли к следующему выводу: Сама по себе реализация товара покупателю - резиденту Калининградской ОЭЗ облагается НДС в общем порядке. Однако если такой покупатель сможет представить организации-продавцу, помимо копии свидетельства о регистрации лица в качестве резидента ОЭЗ, также.

Рассмотрев вопрос, мы пришли к следующему выводу: Налогоплательщиком по НДС признается головная организация, которая при реализации готовой продукции определяет налоговую базу по НДС. При реализации готовой продукции через обособленные подразделения организация вправе не оформлять счета-фактуры и заполнять.

Рассмотрев вопрос, мы пришли к следующему выводу: Организация в целях налогового учета вправе принять электронные документы, подписанные сторонами с использованием планшета. Однако ввиду неурегулированности статуса такой подписи в российском законодательстве следование данной позиции может привести к.

Рассмотрев вопрос, мы пришли к следующему выводу: Есть аргументы учесть расходы на страхование имущества, принятого на ответственное хранение. Но, возможно, эту позицию придется отстаивать в суде. Расходы на страхование гражданской ответственности перевозчика и страхование гражданской ответственности.

По данному вопросу мы придерживаемся следующей позиции: Организация может безвозмездно передать имущество учредителю или реализовать его по договору купли-продажи. Налоговые последствия в каждом из случаев представлены ниже. Обоснование позиции:Договор купли-продажи В случае, если организация решит передать.

Рассмотрев вопрос, мы пришли к следующему выводу: До конца 2021 года единственному родителю должен предоставляться ежемесячный налоговый вычет в сумме 26 800 руб. (1400 х 2 + 12 000 х 2). А с 01.01.2022 размер вычета составит 2800 руб. в месяц (1400 х 2).Обоснование вывода: В соответствии с подп. 4 п.

Рассмотрев вопрос, мы пришли к следующему выводу: 1. Зачисление кредитных денежных средств на расчетный счет организации в бухгалтерском учете отражается записью Дебет 51 Кредит 66. Дальнейший порядок учета зависит от степени уверенности организации в том, будет ли принято решение о списании полученного.

Рассмотрев вопрос, мы пришли к следующему выводу: Если на дату реализации акций российской организации они непрерывно принадлежали налогоплательщику - физическому лицу на праве собственности или ином вещном праве более пяти лет, то доходы от реализации таких акций освобождаются от налогообложения НДФЛ.

Рассмотрев вопрос, мы пришли к следующему выводу: Уменьшение цены ранее отгруженных товаров, не реализованных покупателем в течение шести месяцев, посредством предоставления ретроскидки закону не противоречит. Для организации-покупателя такое уменьшение связано с необходимостью частичного восстановления.

Рассмотрев вопрос, мы пришли к следующему выводу: В данном случае организация, применяющая ЕСХН, имеет только объекты недвижимости, используемые в сельхозпроизводстве. Соответственно, обязанность по представлению декларации по налогу на имущество организаций у нее возникает. Обоснование вывода: В настоящее.

Рассмотрев вопрос, мы пришли к следующему выводу: В действующем законодательстве отсутствуют нормы, на основании которых покупатель (заказчик) вправе требовать от контрагентов заключения дополнительных соглашений к договорам в случае изменения системы налогообложения у сторон договора. Указанные действия.

Рассмотрев вопрос, мы пришли к следующему выводу: В анализируемой ситуации при дальнейшей реализации товара Организация имеет право применять ставку НДС 10%. Обоснование вывода: Налоговые ставки по НДС установлены ст. 164 НК РФ. Так, на основании подп. 4 п. 2 ст. 164 НК РФ по ставке НДС 10% облагается.

Рассмотрев вопрос, мы пришли к следующему выводу: Допустимы составление продавцом на основе отчета о продажах собственного первичного документа (справки бухгалтера, сводного расчета), содержащего суммарные (сводные) данные по операциям реализации товаров физическим лицам, в том числе за наличный расчет.

Рассмотрев вопрос, мы пришли к следующему выводу: В данном случае отсутствует объект обложения НДС и налогом на прибыль организаций.Обоснование вывода:Гражданско-правовые аспектыПрежде всего отметим, что граждане (физические лица) свободны в установлении своих прав и обязанностей на основе договора и.

По данному вопросу мы придерживаемся следующей позиции: Право на вычет входного НДС у налогоплательщика возникает только в том случае, если стоимость питания, передаваемого работникам, включается работодателем в налоговую базу по НДС. Решение о принятии НДС к вычету в рассматриваемой ситуации приведет.

По данному вопросу мы придерживаемся следующей позиции: Согласно большинству рекомендаций и судебных решений организации, применяющие УСН "доходы", не вправе принять к возмещению входящий НДС по товарам, работам, услугам, оплаченным и произведенным (полученным) в период применения УСН. Вместе с тем.

Рассмотрев вопрос, мы пришли к следующему выводу: Нормами главы 21 НК РФ методология раздельного учета не определена, поэтому он ведется в порядке, установленном принятой налогоплательщиком учетной политикой. Общий принцип учета сумм "входного" НДС налогоплательщиком, осуществляющим операции, облагаемые.

По данному вопросу мы придерживаемся следующей позиции: Денежные средства, выплачиваемые организацией-заказчиком в качестве возмещения фактически произведенных и документально подтвержденных расходов физического лица, связанных с выполнением им работ по гражданско-правовому договору, не облагаются страховыми.

Рассмотрев вопрос, мы пришли к следующему выводу: Организация, реализующая автомобиль, ранее выкупленный по договору лизинга и предназначенный для продажи, вправе учесть его выкупную стоимость при исчислении налоговой базы по УСН в составе расходов на приобретение товара после передачи автомобиля покупателю.

Рассмотрев вопрос, мы пришли к следующему выводу: В общем случае все свои налоговые обязательства по представлению деклараций (расчетов, справок) и уплате налогов (взносов), в том числе за последний налоговый (отчетный) период, присоединяемое общество осуществляет самостоятельно до дня его прекращения.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

16 января 2020 года

Подборка по материалам информационного банка "Разъясняющие письма органов власти" системы КонсультантПлюс.

| Январь 2020 | ||||||

|---|---|---|---|---|---|---|

| пн | вт | ср | чт | пт | сб | вс |

| 30 | 31 | 1 | 2 | 3 | 4 | 5 |

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | 1 | 2 |

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

Вопрос:

О применении ставки НДС 0% при оказании услуг по международной авиаперевозке грузов и почтовых отправлений.

Вопрос:

О применении медицинской организацией освобождения от НДС при оказании услуг по диагностике, профилактике и лечению, а также услуг по сбору крови и клинической лабораторной диагностике анализов крови.

Вопрос:

Об НДФЛ с сумм оплаты дополнительных выходных дней, предоставляемых лицам, осуществляющим уход за детьми-инвалидами.

Вопрос:

Об учете владельцами судов, зарегистрированных в Российском международном реестре судов, доходов и расходов в целях налога на прибыль.

Вопрос:

Налогоплательщиком в составе внереализационных доходов учтены признанные должником штрафы, пени, суммы возмещения ущерба, имущественных потерь.

По договору уступки права требования налогоплательщик уступает цессионарию указанную задолженность организации-должника в виде штрафов, пеней, сумм возмещения ущерба, имущественных потерь.

Цена уступаемых прав, которую цессионарий выплачивает налогоплательщику-цеденту, равна сумме долга, признанного организацией-должником. То есть от операции по уступке прав требования долга в виде штрафов, пеней, сумм возмещения ущерба, имущественных потерь у налогоплательщика-цедента убытка не возникает.

На основании пп. 2.1 п. 1 ст. 268 НК РФ при реализации имущественных прав налогоплательщик вправе уменьшить доход от реализации имущественных прав на цену приобретения данных имущественных прав и на сумму расходов, связанных с их приобретением и реализацией.

При реализации имущественного права, которое представляет собой право требования долга, налоговая база определяется с учетом положений, установленных ст. 279 НК РФ.

В п. п. 1 и 2 ст. 279 НК РФ установлены правила признания налогоплательщиком - продавцом товаров (работ, услуг) убытка от уступки права требования долга третьему лицу. Убыток определяется как разница между доходом от реализации права требования долга и стоимостью реализованных товаров (работ, услуг).

Согласно п. 1 ст. 155 НК РФ налоговая база при уступке первоначальным кредитором денежного требования, вытекающего из договора реализации товаров (работ, услуг), определяется как сумма превышения суммы дохода, полученного первоначальным кредитором при уступке права требования, над размером денежного требования, права по которому уступлены.

Правильно ли, что при уступке налогоплательщиком-цедентом прав требования долга в виде штрафов, пеней, сумм возмещения ущерба, имущественных потерь налоговая база по налогу на прибыль и НДС определяется как разница между доходом от уступки права требования и размером денежного требования (стоимостью уступаемого права требования долга)?

Вопрос:

Об НДФЛ при оплате организацией питания за работников.

Вопрос:

О ставке НДС при ввозе в РФ семян рапса для посева.

Вопрос:

О восстановлении НДС при передаче реорганизуемой организацией правопреемнику товаров (работ, услуг, имущественных прав).

Вопрос:

Об определении налогового статуса физлица и сроке представления уведомления о КИК в целях НДФЛ.

Вопрос:

О применении ККТ при безналичных расчетах с физлицами за недвижимое имущество, аренду (социальный наем) и при получении денежных средств в качестве госпошлины, штрафов и возмещения ущерба.

Вопрос:

О применении ККТ организацией при приеме (получении) денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги.

Вопрос:

О расчете доли недвижимого имущества на территории РФ в активах организации для применения ставки налога на прибыль 0% по операциям с акциями российских организаций.

Вопрос:

О применении ККТ и направлении кассового чека (БСО) оператором платформы и коллекторским агентством при расчетах с инвестором за услуги.

Вопрос:

Об учете в целях налога при УСН расходов на оплату услуг по предоставлению видео-конференц-связи.

Вопрос:

О применении ставки 0% по налогу на прибыль организацией, осуществляющей медицинскую деятельность.

Вопрос:

Облагается ли страховыми взносами и НДФЛ стоимость проезда работника организации из места командировки к месту работы, если сразу после выполнения служебного задания он остался в месте командировки для проведения ежегодного отпуска?

Вопрос:

Организация планирует выплачивать компенсации за использование автомобилей работников - собственников либо управляющих автомобилем по доверенности. Как данная компенсация облагается НДФЛ и страховыми взносами и какие документы необходимо оформить?

Вопрос:

Вправе ли налоговые органы в рамках налоговой проверки проводить осмотр помещения контрагента проверяемого налогоплательщика (организации)?

Вопрос:

Об ознакомлении проверяемого лица с материалами таможенной проверки.

Вопрос:

Об уплате НДС при реализации товаров (работ, услуг).

Вопрос:

В деятельности организации образуются лом и отходы черных и цветных металлов. С 01.01.2018 реализация лома и отходов черных и цветных металлов облагается НДС и эта обязанность возлагается на покупателя этого лома и отходов. Обязана ли организация, передающая право собственности на отходы и лом черных и цветных металлов на безвозмездной основе, исчислять и уплачивать в бюджет НДС?

Вопрос:

О выполнении функций налогового агента по НДФЛ при выплате купона по облигациям, эмитированным до 2017 г. и учитываемым на ИИС.

Вопрос:

О применении пониженных тарифов страховых взносов резидентами ТОСЭР в отношении выплат физлицам, выполняющим работы (оказывающим услуги) по гражданско-правовым договорам.

Вопрос:

О документальном подтверждении для целей налога на прибыль расходов на приобретение авиабилета при направлении работника в командировку.

Вопрос:

Об учете в целях налога при УСН расходов на приобретение имущественных прав по договору уступки прав требования.

Вопрос:

О применении ставки 0% по налогу на прибыль сельскохозяйственными товаропроизводителями при оказании услуг вспомогательной деятельности.

Вопрос:

О представлении документов, подтверждающих право на применение льготы по налогу на прибыль, участником регионального инвестиционного проекта.

Вопрос:

О применении ставки налога на прибыль организацией - резидентом ТОСЭР, имеющей обособленные подразделения за пределами ТОСЭР.

Вопрос:

О применении ККТ при продаже доли в уставном капитале организации.

Вопрос:

О применении ККТ при получении денежных средств в безналичном порядке за товары.

Вопрос:

О применении ККТ при расчетах за услуги через кредитные организации.

Вопрос:

Об учете ТСН в целях налога при УСН взносов на содержание имущества общего пользования, поступающих от лиц, не являющихся его членами.

Вопрос:

Об учете в целях налога при УСН расходов на оплату товаров для дальнейшей реализации при переходе с объекта налогообложения "доходы" на "доходы минус расходы".

Вопрос:

Об освобождении от НДС операций по реализации банками слитков драгоценных металлов физлицам, а также банковских операций с драгоценными металлами.

Вопрос:

Об отсрочке (рассрочке) по уплате налогов, сборов, взносов для организации-банкрота и списании недоимки и задолженности по пеням, штрафам при обращении в суд о признании организации банкротом.

Вопрос:

О налоге на имущество организаций в отношении здания, введенного в эксплуатацию, если права собственности на него не зарегистрированы.

Вопрос:

Об установлении льгот или пониженных ставок по налогу на имущество организаций для участников РИП.

Вопрос:

О страховых взносах при выплате организацией физлицу вознаграждения по договору возмездного оказания услуг.

Вопрос:

У банка заключены договоры с клиентом - физическим лицом о брокерском и депозитарном обслуживании. В отношении акций, находящихся на торговом счете депо, производится выкуп по требованию акционера в соответствии с нормами Федерального закона от 26.12.1995 N 208-ФЗ. Доходы, полученные от данной операции, не относятся к доходам, приравниваемым к дивидендам в соответствии с пп. 1 п. 1 ст. 208 НК РФ. Данная операция производится без участия банка в качестве брокера, но при участии банка в качестве депозитария согласно нормам Федерального закона от 22.04.1996 N 39-ФЗ. Выкупаемые акции переводятся на счет депо в депозитарий, осуществляющий свою деятельность в соответствии с законодательством РФ. Зачисление денежных средств, полученных от выкупа акций, может производиться по заявлению клиента либо на его брокерский счет, либо на текущий счет, открытый в банке.

По мнению банка, обязанность по исполнению функции налогового агента по НДФЛ в отношении дохода, полученного клиентом - физическим лицом от выкупа акций, возникает у банка в качестве брокера только в случае зачисления данного дохода на брокерский счет клиента, открытый в банке.

Если же банк, действуя в качестве депозитария, перечисляет по указанию клиента полученный доход, минуя брокерские счета, непосредственно на текущий счет клиента в банке, права распоряжения по которому у брокера не имеется, обязанности налогового агента, в частности по исчислению и удержанию суммы НДФЛ, у банка не возникает. В этом случае обязанность по исчислению и уплате НДФЛ лежит на самом клиенте-налогоплательщике.

В этой статье приведено задание для главного бухгалтера - 2021, которое можно предложить кандидатам при подборе или порешать просто для удовольствия, чтобы освежить знания и отточить профессиональное мастерство.

Задание включает 10 задач и охватывает самые важные темы бухгалтерского, налогового учета и управленческого учета: ПБУ 18/02, онлайн-кассы, импорт товаров, расчеты в валюте, себестоимость, расчет НДС, расчет налога на прибыль, расчет единого налога по УСН, расчет точки безубыточности и составление управленческой отчетности.

Специализация вопросов.

Общие вопросы: задачи 1- 4, 9.

Для главного бухгалтера на упрощенной системе налогообложения: задачи 6, 8.

Для главного бухгалтера на общей системе налогообложения: задачи 5, 7.

Для главного бухгалтера с функциями финансового директора: задача 10.

Уровень сложности - высокий.

Дата составления: 01.02.2021.

Если есть вопросы - задавайте в комментариях. Всегда рада обратной связи!

Искренне ваша,

Елена Позднякова

Подробные пояснения ко всем задачам

Задача №1. Отложенный налоговый актив (ПБУ 18/02).

Дополнительные материалы к задаче №1 про ПБУ 18:

Задача №2. Онлайн-касса

Ответ:

В соответствии с законом 54-ФЗ "О применении ККТ" организации и ИП обязаны применять онлайн-кассу и выдавать чеки ПРИ РАСЧЕТАХ.

В понятие РАСЧЕТЫ для целей 54-ФЗ входит:

- прием и выплата денежных средств;

- наличными деньгами или в безналичном порядке;

- за товары, работы, услуги;

- предварительной оплаты;

- зачет авансов;

- предоставление и погашение займов для оплаты товаров, работ, услуг;

- предоставление или получение иного встречного предоставления за товары, работы, услуги.

Учитывая взаимосвязанные положения 54-ФЗ, отгрузка с отсрочкой - это предоставление займа товаром. Письмо Минфина РФ от 11 июля 2017 г. N ЕД-3-20/4686@.

Дополнительные материалы к задаче №2 про онлайн-кассу :

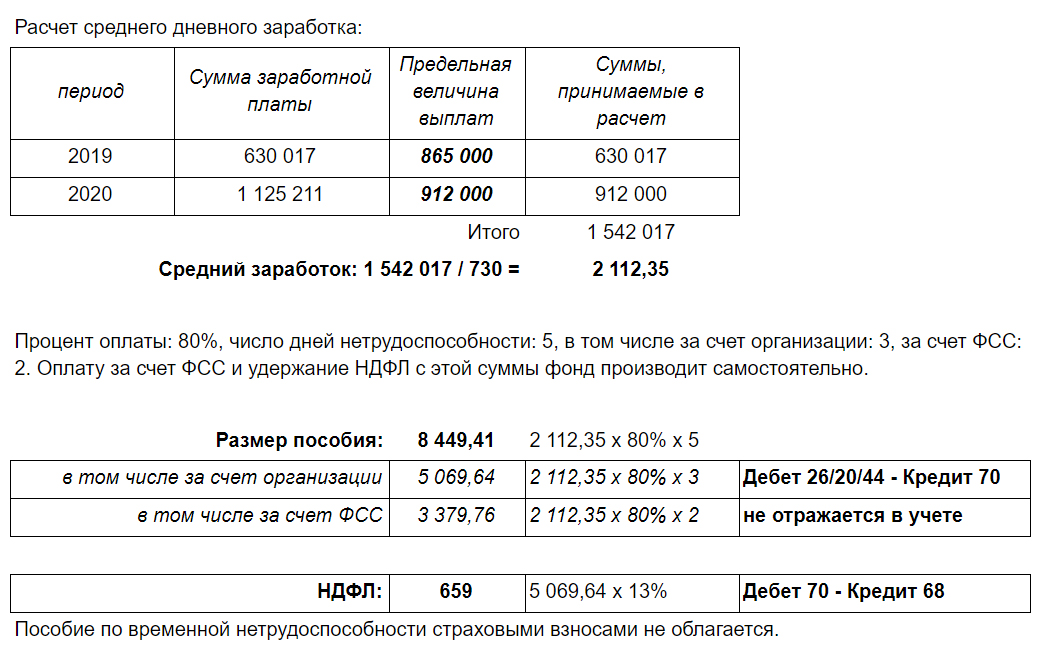

Задача №3. Пособие по временной нетрудоспособности

Сотрудник Соколов представил в бухгалтерию больничный лист за период с 18.02.2021 по 22.02.2021.

Его заработная плата составила:

2019 - 630 017 руб.

2020 - 1 125 211 руб.

2021 (с 01.01.2021 по 31.01.2021) - 118 147 руб.

Трудовой стаж - 7 лет

Рассчитайте размер пособия, налоги и составьте бухгалтерские проводки. Сотрудник является налоговым резидентом РФ.

Дополнительные материалы к задаче №3 по теме Заработная плата :

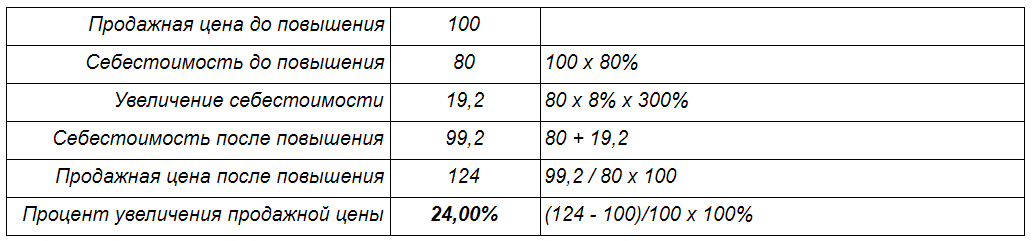

Задача № 4. Продажная цена и себестоимость

Себестоимость составляет 80% от продажной цены, а компонент N составляет 8% от всей себестоимости.

Цена компонента N выросла на 300%.

На сколько процентов нужно поднять цену, чтобы доля себестоимости в цене продажи сохранилась?

Ответ:

Ответ: 24,00% Можно рассчитать двумя способами:

Способ №1. Прямым счетом.

Принимаем продажную цену до повышения за 100 рублей и рассчитываем новую цену и процент изменения:

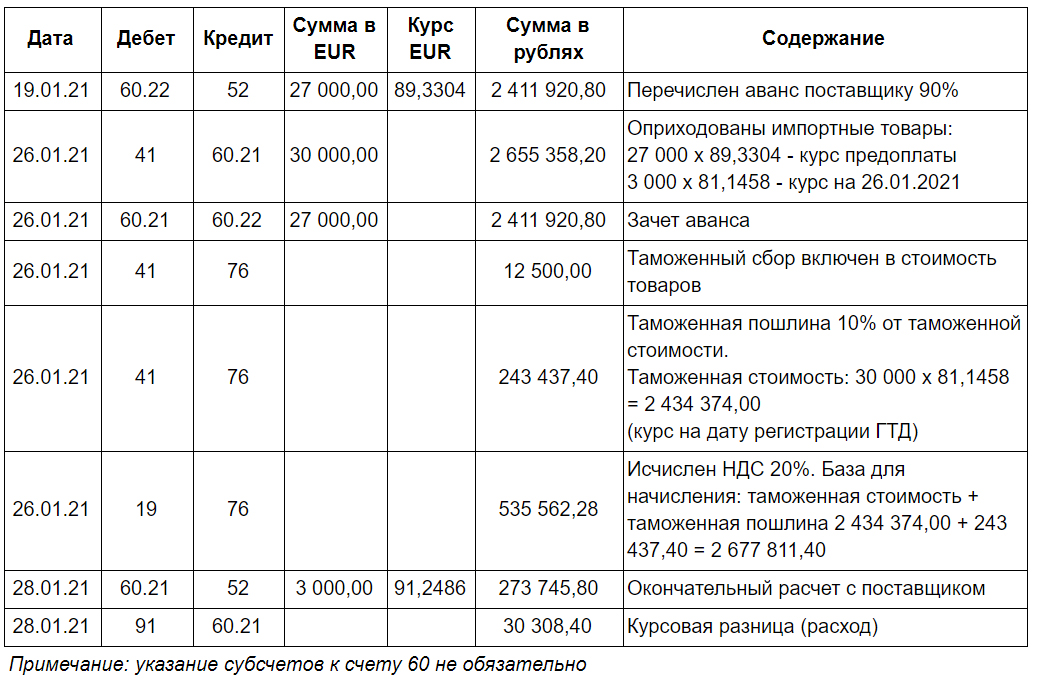

Задача №5. Импорт

Российская организация приобрела в Польше партию товаров для перепродажи.

Стоимость партии по контракту - 30 000 EUR.

Ввозной НДС - 20%, таможенная пошлина - 10%, таможенный сбор составил 12 500 руб.

Были совершены следующие операции:

19.01.2021 - предоплата поставщику 90%

26.01.2021 - оплата таможенных платежей, регистрация таможенной декларации, проставление отметки Выпуск разрешен на ГТД, переход права собственности на товар

28.01.2021 - окончательный расчет с поставщиком

Составьте проводки по расчетам с поставщиком, формированию себестоимости и отражению НДС.

Рассчитайте себестоимость партии по данным бухгалтерского учета.

Курс EUR (по данным ЦБ):

19.01.21 89,3304

26.01.21 81,1458

28.01.21 91,2486

Дополнительные материалы к задаче №5 по теме Импорт :

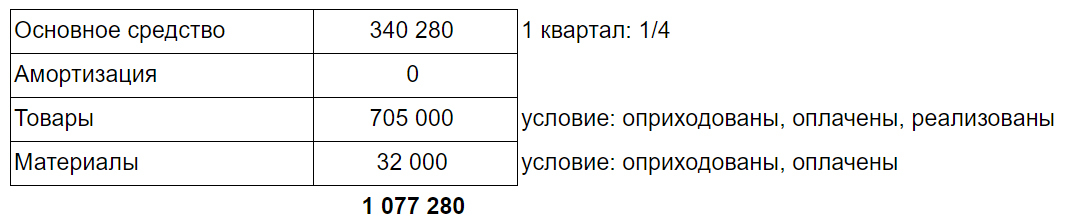

Задача №6. Расходы на УСН

Компания на УСН, объект налогообложения: доходы минус расходы.

За 1 квартал 2021 года были совершены следующие операции:

1) Оплачено и введено в эксплуатацию основное средство - 1 361 120

2) Начислена амортизация - 32 408

3) Оплачены и оприходованы товары - 810 000 (из них: 105 000 - остались на остатке, 705 000 - реализованы)

4) Оплачены и оприходованы материалы для хозяйственных нужд офиса - 32 000 (из них: 17 300 - остались на остатке, 14 700 - использованы)

Какую сумму можно принять в расходы для целей расчета единого налога по УСН за 1 квартал 2021?

Дополнительные материалы к задаче №6 про расходы на УСН :

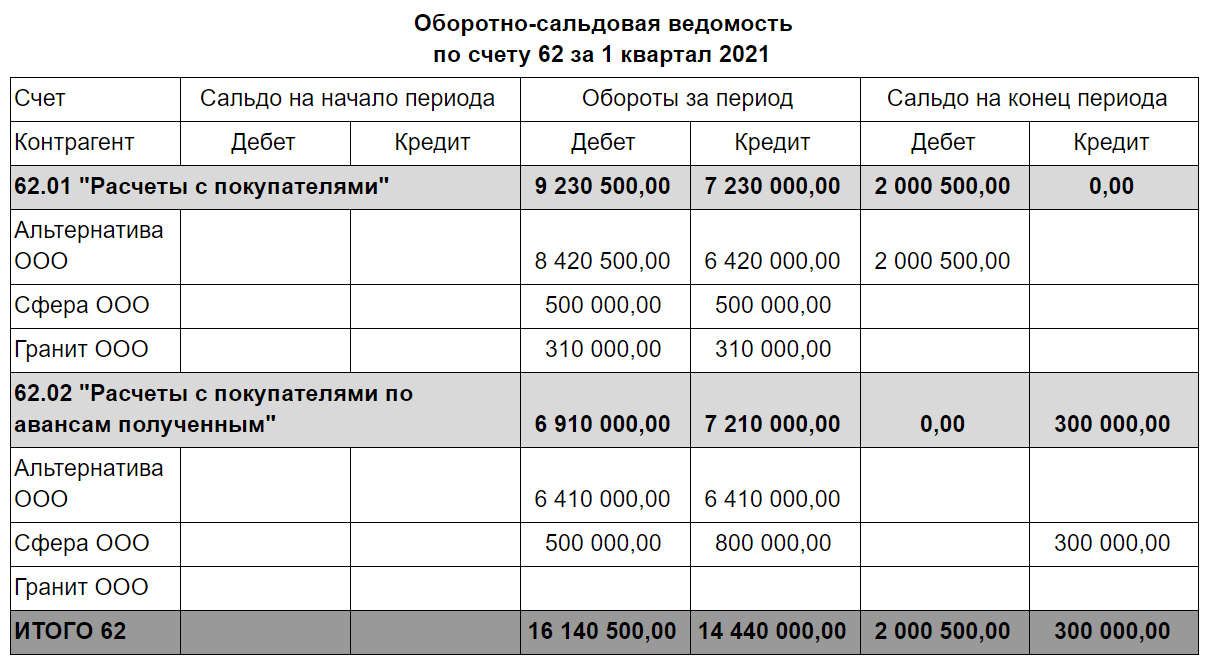

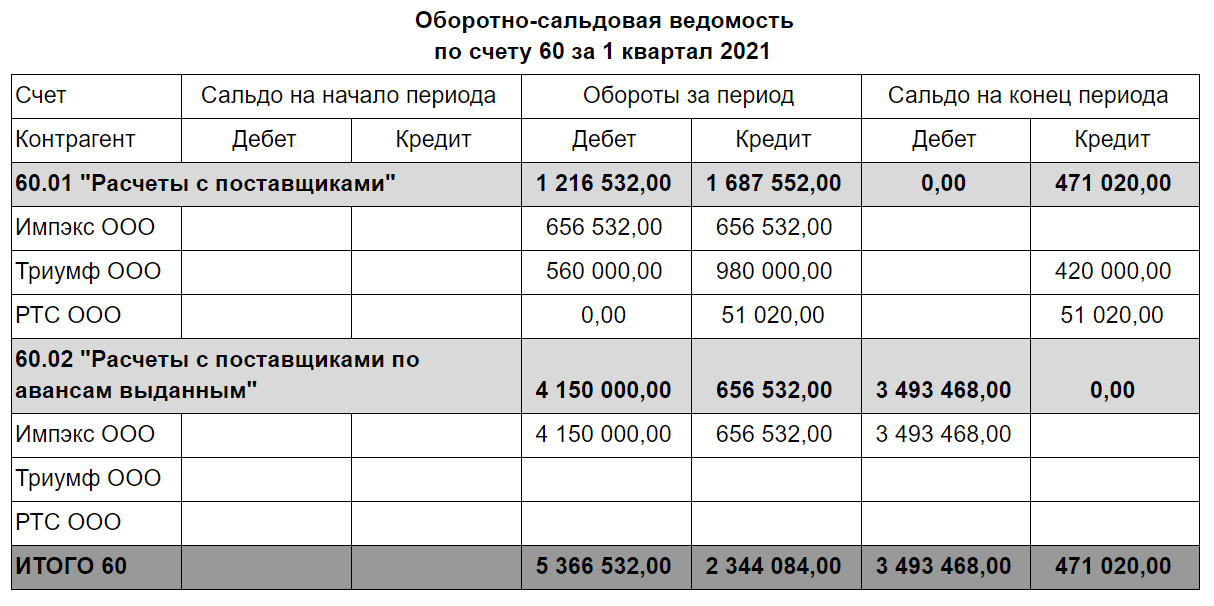

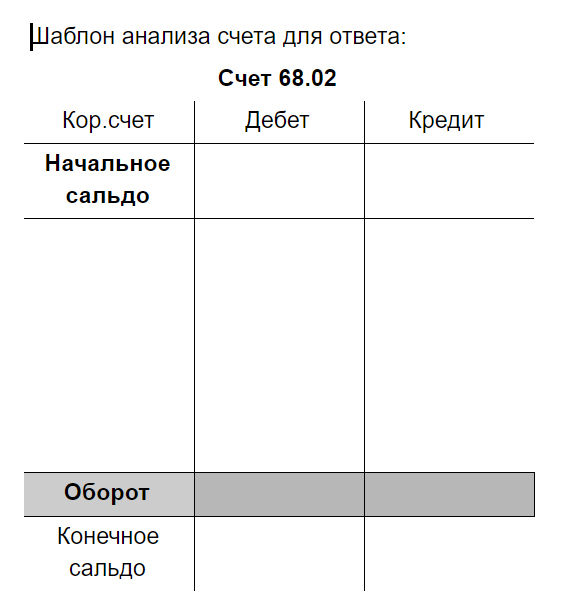

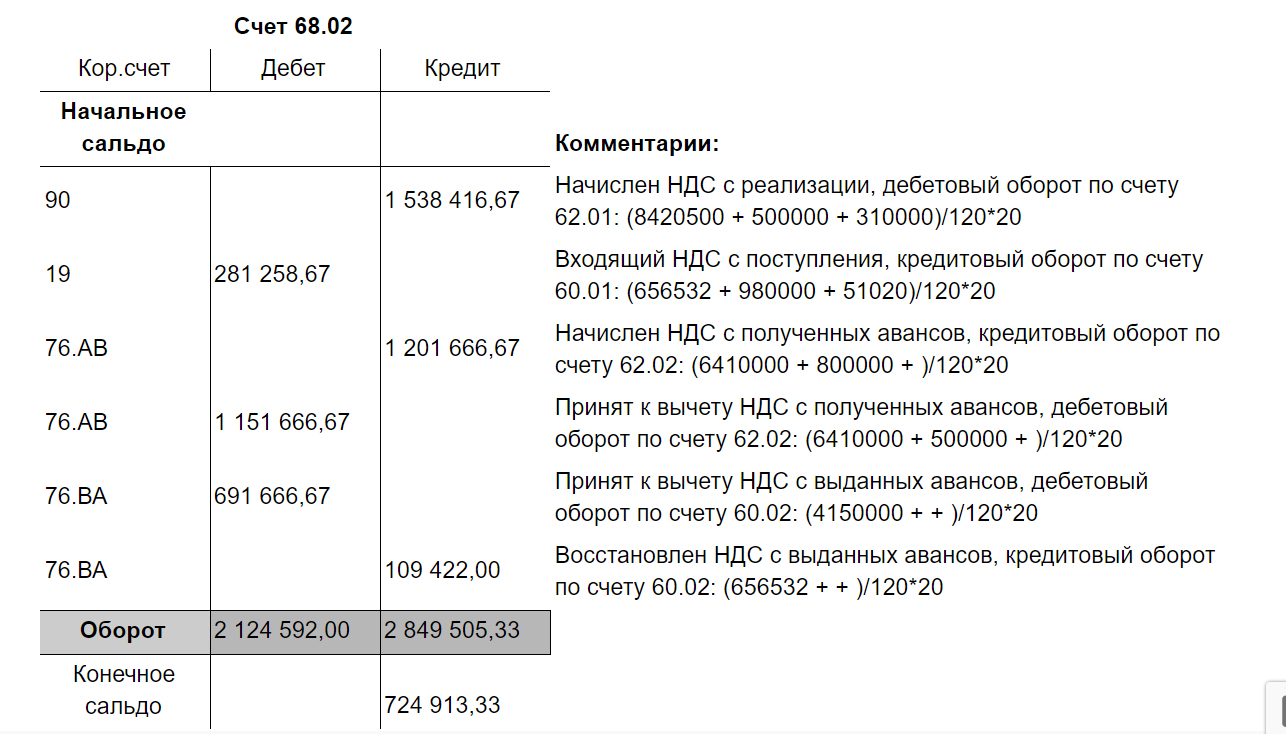

Задача № 7. Расчет НДС (1 квартал 2021)

Ниже представлены оборотно-сальдовые ведомости компании-плательщика НДС за 1 квартал 2021 по счетам 62 и 60 в разрезе субсчетов.

На основании этих данных рассчитайте сумму НДС к уплате (или возмещению) за 1 квартал 2021 и составьте анализ счета 68.02 (НДС).

Все операции облагаются НДС по ставке 20%, все счета-фактуры от поставщиков получены (в т.ч. и авансовые), и у организации есть право на налоговый вычет. Все поставщики применяют общий режим налогообложения.

На счетах 60 и 62 отражены только стандартные операции, связанные с предоплатой, отгрузкой, поступлением, зачетом предоплаты и оплатой за ранее поставленные товары.

Дополнительные материалы к задаче №7 "Расчет НДС" :

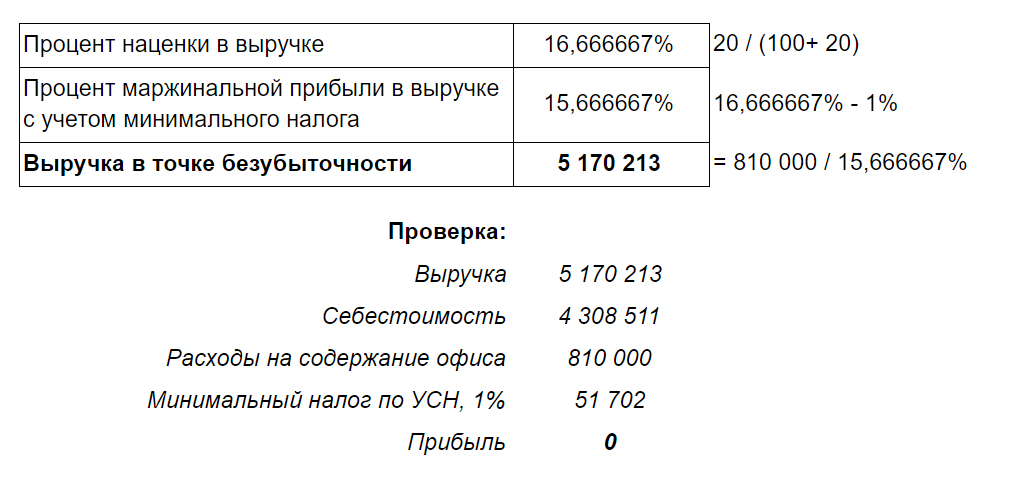

Задача №8. Точка безубыточности (продажи через интернет)

Организация ведет продажи бытовой техники через интернет, работает на упрощенной системе налогообложения, объект: доходы минус расходы.

Ежемесячные затраты на содержание офиса составляют 810 000 руб.

Наценка на покупную цену составляет 20%.

Какую выручку нужно получить в месяц, чтобы прибыль была равна нулю?

Дополнительные материалы к задаче №_ про ___ :

Задача №9. С кем банк расторгает договор

В последнее время в практике компаний все чаще происходят ситуации, когда банк отказывает в проведении операции, расторгает договор банковского обслуживания или просит юр. лицо закрыть счет в банке без объяснения причин.

Две компании: Лион и АРКС обслуживаются в одном банке. С одной из них банк расторгает договор банковского счета и ссылается на правовые основания в соответствии со 115-ФЗ.

С кем и почему банк расторгает договор? Какие из перечисленных операций несут в себе потенциальные риски?

Операции по счету за текущий месяц представлены ниже:

Лион

12.09 – в банк было направлено поручение на перевод денежных средств на счет ИП за услуги 320 000, но отдел финансового мониторинга банка запросил договор и документы, подтверждающие факт оказания услуг. Руководитель компании не захотел представлять договор и в итоге отказался от проведения операции и перевел сумму с личной карточки

14.09 – перевод собственных средств на счет в другом банке 500 000

15.09 – снятие с корпоративной карты 150 000

16.09 – снятие с корпоративной карты 150 000

АРКС

1.09 – внесены денежные средства учредителем на пополнение оборотных средств: 40 000 (основание: решение единственного участника)

04.09 - банк отказал в проведении операции по счету, перечисление беспроцентного займа 350 000 в связи с тем, что договор не был представлен в срок по запросу банка

12.09 – возврат средств покупателю в связи с расторжением договора 470 000 (основание: доп.соглашение, письмо об изменении реквизитов)

15.09 – банк отказал в проведении операции по счету: возврат средств покупателю в связи с расторжением договора 320 000 (основание: доп.соглашение, письмо об изменении реквизитов)

Ответ:

Банк вправе расторгнуть договор с АРКС, потому что 2 раза отказал в проведении операций в течение календарного года.

В соответствии с Федеральным законом 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" от 07.08.2001 банк вправе расторгнуть договор банковского счета с клиентом в случае принятия в течение календарного года двух решений об отказе в проведении операций по распоряжению клиента (статья 7, пункт 5.2, абзац 2).

Основанием для такого решения может стать (115 –ФЗ Статья 7 п.11):

1. Не предоставление документов по сделке в банк на основании запроса банка

2. Возникновение подозрений у сотрудников банка на основании представленных документов

Положение о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (утв. Банком России 02.03.2012 N 375-П, ред. от 28.07.2016) расширило перечень оснований (пункт 6.3):

3. кредитная организация затруднилась сделать вывод об очевидном экономическом смысле сделки. Опять речь идет лишь о субъективном мнении сотрудников банка.

4. Проведение клиентом систематически или в значительных объемах операций, которые имеют признаки, указывающие на необычный характер сделки. Перечень признаков (сделок) приведен в Приложении к Положению о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (утв. Банком России 02.03.2012 N 375-П, ред. от 28.07.2016). Этот перечень очень большой, в частности, все операции, приведенные в задании, включены в него.

Решение о том, сколько нужно провести подобных операций, чтобы они носили систематический характер или какой объем считать значительным, принимается субъективно сотрудником отдела финансового мониторинга банка.

5. В случае если клиент не представил актуальную информацию о местонахождении организации или о ее бенефициарном владельце (то есть бездействовал, чем воспрепятствовал кредитной организации обновить сведения, полученные в результате идентификации.

6. Иные факторы, самостоятельно определяемые кредитной организацией: например, налоговая нагрузка до 0,9% от оборота и незначительно превышающая.

Нет времени или сил пройти тест онлайн? Поможем сдать тест дистанционно для любого учебного заведения: подробности.

Вопрос 1. Активные счета - это счета для учёта

- имущества

- источников образования имущества

- результатов хозяйственной деятельности

Вопрос 2. Активы организации - это

- действия, связанные с движением имущества в процессе хозяйственной деятельности

- имущество, принадлежащее организации на правах собственности

- источники приобретения имущества организации

- хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов её хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем

Вопрос 3. Активы организации подразделяются на

- внеоборотные и оборотные активы

- основные активы и не основные активы

- предметы труда и методы труда

Вопрос 4. Амортизация в бухгалтерском учете - это

- постепенный перенос стоимости имущества в течение всего срока его полезного использования на себестоимость продукции (работ, услуг)

- способность имущества к использованию в хозяйственной деятельности организации

- физический износ имущества

Вопрос 5. Амортизация основных средств начисляется в течение

- 12 лет

- 20 лет

- всего срока нахождения их в организации

- срока их полезного использования

Вопрос 6. Аналитические счета - это счета для

- подробной характеристики объектов учета

- текущего контроля за хозяйственными операциями

- укрупненной группировки и учета однородных объектов

Вопрос 7. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

- А1 П2; A3 > ПЗ; А4 П1; А2 ПЗ; А4 П1; А2>П2; A3 > ПЗ; А4 П1; А2>П2; A3 > ПЗ; А4>П4

Вопрос 8. Без подписи главного бухгалтера считаются недействительными

- акты выполненных работ с поставщиками и подрядчиками

- денежные и расчетные документы

- договора с покупателями и заказчиками

- финансовые и кредитные обязательства

Вопрос 9. Бухгалтерская запись (проводка) – это запись

- дебетуемого (кредитуемого) счета

- корреспондирующих счетов

- суммы по хозяйственной операции

- хозяйственной операции в денежном выражении путем отражения на корреспондирующих счетах

Вопрос 10. Бухгалтерская отчетность составляется на основе данных учета

- бухгалтерского

- налогового

- оперативного

- статистического

Вопрос 11. Бухгалтерские проводки активно-активного типа меняют

- валюту баланса

- структуру актива баланса

- структуру пассива баланса

Вопрос 12. Бухгалтерские проводки активно-пассивного типа валюту баланса

- не изменяют

- увеличивают

- уменьшают

Вопрос 13. Бухгалтерские проводки пассивно-активного типа валюту баланса

- не изменяют

- увеличивают

- уменьшают

Вопрос 14. Бухгалтерские проводки пассивно-пассивного типа меняют

- валюту баланса

- структуру актива баланса

- структуру пассива баланса

Вопрос 15. Бухгалтерский баланс - это обобщенное отражение информации об имуществе организации

- в денежной оценке по его видам и источникам образования на определенную дату

- в натурально-вещественной форме

- на определенную дату в натурально-стоимостных показателях

- по его видам и источникам образования за определенный период времени

Вопрос 16. Бухгалтерский баланс представляет собой таблицу, состоящую из

- актива и пассива

- дебета и кредита

- доходов и расходов

- прибылей и убытков

Вопрос 17. Бухгалтерский учет дает информацию об объектах бухгалтерского учета в . выражении

- денежном

- натуральном

- натурально-стоимостном

- трудовом

Вопрос 18. Бухгалтерский учет по валютным счетам ведется

- в иностранной валюте

- в рублях на основании пересчета по курсу банка, в котором открыт валютный счет

- в рублях на основании пересчета по курсу Центрального Банка РФ

Вопрос 19. В активе баланса имущество группируется по

- видам и источникам образования

- источникам образования и назначению

- степени ликвидности

Вопрос 20. В активе баланса отражаются

- долги поставщикам за товары и услуги

- задолженность покупателей за продукцию

- уставный капитал

Вопрос 21. В активе баланса сгруппированы

- имущество и дебиторская задолженность

- источники формирования имущества

- хозяйственные процессы за отчетный период

Вопрос 22. В зависимости от объема учетной работы руководитель организации может

- не организовывать ведение бухгалтерского учета

- поручить ведение учета работникам сферы производства

- учредить бухгалтерскую службу или вести учет лично

Вопрос 23. В пассиве баланса отражаются

- дебиторская задолженность

- капитал

- основные средства

Вопрос 24. В пассиве баланса сгруппированы

- дебиторская задолженность

- имущество и денежные средства

- источники формирования имущества и кредиторская задолженность

Вопрос 25. В первичные документы (кроме кассовых и банковских) исправления

- могут вноситься по согласованию с вышестоящей организацией

- могут вноситься по согласованию с налоговыми органами

- могут вноситься по согласованию с участниками хозяйственной операции

- не могут вноситься

Вопрос 26. В состав годовой бухгалтерской отчетности обязательно включаются

- бухгалтерский баланс

- декларация по налогу на прибыль

- отчет о затратах на производство

- отчет о продукции

- отчет о финансовых результатах

Вопрос 27. Величина, обратная времени, необходимому для превращения активов в денежные средства называется

- кредитоспособность

- ликвидность активов

- ликвидность баланса

- финансовая устойчивость

Вопрос 28. Внесение изменений в кассовые и банковские документы

- допускается

- допускается в отдельных случаях

- не допускается

Вопрос 29. Вновь созданная организация оформляет учетную политику не позднее

- 30 дней с начала календарного года

- 60 дней со дня государственной регистрации

- 90 дней с начала календарного года

- 90 дней со дня государственной регистрации

Вопрос 30. Впервые необходимость двойной записи на счетах была обоснована

- А.П.Рудановским

- Бенедиктом Котрульи

- Гюгли и Шерром

- Лукой Пачоли

Вопрос 31. Выдача денежных средств подотчетным лицам отражается записью

- Д-т сч.50 "Касса" Кт сч.71 "Расчеты с подотчетными лицами"

- Д-т сч.71 "Расчеты с подотчетными лицами" Кт сч. 26 "Общехозяйственные расходы"

- Д-т сч.71 "Расчеты с подотчетными лицами" Кт сч. 51 "Расчетные счета"

- Д-т сч.71 "Расчеты с подотчетными лицами" Кт сч.50 "Касса"

Вопрос 32. Выплачена из кассы зарплата работникам

- Д 70 « Расчеты с персоналом по оплате труда» К 50 «Касса»

- Д 70 « Расчеты с персоналом по оплате труда» К сч.51 "Расчетные счета"

- Д-т сч. 25 "Общехозяйственные расходы" Кт сч.70 "Расчеты с персоналом по оплате труда"

Вопрос 33. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета могут быть в виде

- избытка

- излишка

- недобора

- недостачи

- неполноты

Вопрос 34. Главный бухгалтер назначается (освобождается) на должность

- Министерством финансов РФ

- налоговыми органами

- руководителем организации

- финансовым директором

Вопрос 35. Главный бухгалтер несет ответственность за

- ведение бухгалтерского учета и представление отчетности

- действия материально ответственных лиц

- обеспечение организации средствами оргтехники

Вопрос 36. Двойная запись - это способ

- группировки объектов учета

- обобщения данных бухгалтерского учета

- отражения хозяйственных операций

Вопрос 37. Действия, связанные с движением активов и пассивов называются

- активизация

- хозяйственная деятельность

- хозяйственные операции

Вопрос 38. Для осуществления бухгалтерских записей основанием являются документы

- бухгалтерского оформления

- первичные

- распорядительные

Вопрос 39. Для отражения в учете денежных средств используются счета

- с 01 по 09

- с 20 по 29

- с 50 по 59

- с 60 по 69

Вопрос 40. Для следующих случаев проведение инвентаризации обязательно

- в случаях стихийных бедствий и чрезвычайных ситуаций

- перед составлением квартальной отчетности

- при изменении норм расхода материалов

1. Определение бухгалтерского учета дано в…

Ответ: ФЗ «О бухгалтерском учете»

2. Кассовая книга представляет собой:

Ответ: регистр аналитического учета

3. Существует ли специальная форма подачи материала для пояснительной записки?

Ответ: форма подачи материала для пояснительной записки единая для всех организаций

4. На стоимость приобретенных у поставщиков нематериальных активов составляется бухгалтерская запись

Ответ: Д-т 08 "Вложения во внеоборотные активы" К-т 60 "Расчеты с поставщиками и подрядчиками"

5. По способу отражения информации документы подразделяются на…

Ответ: первичные и сводные

6. По времени составления различают следующие виды калькуляций …

Ответ: плановая, фактическая

7. Компания получила от поставщика партию товаров. Согласно договору поставки, право собственности на эти товары переходит к компании после их полной оплаты. На момент получения товаров компанией они оплачены не были. Фиксируя оприходование этой партии товаров в учете, бухгалтерия компании должна использовать счет:

Ответ: 45 «Товары отгруженные»

8. Способ экономической группировки, текущего отражения состояния и изменений, происходящих с хозяйственными средствами и источниками их формирования, с целью получения обобщенной информации называется

Ответ: счетом бухгалтерского учета

9. По какому виду стоимости нематериальные активы отражаются в бухгалтерском учете?

10. Какой счет предназначен для сообщения информации о наличии и движении собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования:

Ответ: Собственные акции

11. Корреспонденция счетов по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 50 «Касса» означает

Ответ: выдачу заработной платы

12. Под финансовой деятельностью понимают:

Ответ: изменения в размере и составе собственного капитала и заемных средств

13. К денежным документам, учитываемым на счете 50, относятся:

расходные кассовые ордера

14. По способу отражения документы подразделяются на

Ответ: первичные и сводные

15. Единица бухгалтерского учета финансовых вложений выбирается

Ответ: организацией самостоятельно

16. Под косвенными расходами понимаются

Ответ: расходы, связанные с производством нескольких видов продукции, управлением и обслуживанием производства

17. Начисление доходов по финансовым вложениям отражаются бухгалтерской записью

Ответ: Д-т 76 "Расчеты с прочими дебиторами и кредиторами" К-т 91 "Прочие доходы и расходы"

18. Установление фактического наличия средств и их источников путем пересчета остатков в натуре и проверки учетных записей – это

19. Предметом бухгалтерского учета является

Ответ: наличие и движение активов, источников их формирования, обязательств и результатов деятельности организации

20. По месту составления документы подразделяются на:

Ответ: внешние и внутренние

21. Таблицы специальной формы, предназначенные для регистрации хозяйственных операций, называются

Ответ: учетным регистром

22. Фактическая себестоимость приобретения материальных ресурсов складывается из

Ответ: покупной стоимости и транспортно-заготовительных расходов

23. В состав финансовых вложений включают

Ответ: вклады в уставный капитал других организаций

24. Предметом бухгалтерского учета является…

Ответ: наличие и движение активов, источников их формирования, обязательств и результатов деятельности организации

25. Федеральный закон "О бухгалтерском учете" относится к следующему уровню регулирования бухгалтерского учета:

26. Какие из приведенных элементов и по каким строкам находят отражение в 4 разделе бухгалтерского баланса:

Ответ: задолженность по оплаченным в счет предстоящих поставок материальным запасам

27. Состав средств по видам и размещению представляет собой

Ответ: внеоборотные активы

28. Исправление ошибки в учетном регистре, когда корреспонденция счетов указана правильно, но запись сделана в меньшей, чем следует сумме, осуществляется путем ____________ записи.

29. Начисление налога на имущество предприятий отражается бухгалтерской записью:

Ответ: Д-т 91 "Прочие доходы и расходы" К-т 68 "Расчеты по налогам и сборам"

30. Как определяется величина отражаемой в годовом балансе дебиторской задолженности, если на конец отчетного года начислен резерв по сомнительным долгам:

Ответ: исходя из величины дебиторской задолженности по данным бухгалтерского учета, увеличенной на сумму резерва по сомнительным долгам

31. Передача готовой продукции в качестве вклада в уставный капитал другой организации отражается бухгалтерской записью:

Ответ: Д-т 58 "Финансовые вложения" К-т 91 "Прочие доходы и расходы"

32. В соответствии с ПБУ 1/98 «Учетная политика организации» предполагается, что активы и обязательства организации существуют

33. Денежная наличность организации сверх установленного лимита:

Ответ: сдается в банк

К организационному уровню регулирования учета относят:

Ответ: учетную политику организации

35. Прибыль (убыток) до налогообложения определяется:

Ответ: на основе первичных документов

36. Создан резерв по сомнительным долгам. Указать корреспонденцию счетов:Ответ: Д63 К90

37. Увеличение номинала размещенных акций приводит:

Ответ: к увеличению размера нераспределенной прибыли

38. К какому виду деятельности для целей составления Отчета о движении денежных средств относится поступление средств от продажи готовой продукции?

Ответ: к текущей деятельности

1. К какому виду деятельности для целей составления Отчета о движении денежных средств относится поступление средств от продажи готовой продукции?

Ответ: к текущей деятельности

2. К внешним пользователям бухгалтерской информации с прямым финансовым интересом относят

3. Расчеты наличными денежными средствами между юридическими лицами по каждой сделке производятся в пределах до:

Ответ: 100 тыс. руб.

4. Для первичного контроля, наблюдения и фиксации хозяйственной операции в бухгалтерском учете используется метод

5. В каком разделе баланса отражается задолженность подотчетным лицам?

Ответ: в 5 разделе пассива

6. По какому виду стоимости нематериальные активы отражаются в бухгалтерском учете?

7. В зависимости от полноты включения затрат в себестоимость продукции выпущенную продукцию учитывают

Ответ: по полной производственной или сокращенной себестоимости

8. Прибыль (убыток) до налогообложения определяется:

Ответ: на основе первичных документов

9. Суммы, зарезервированные под обесценение финансовых вложений: Ответ: включаются в величину собственного капитала в балансе

10. В какие сроки представляется годовая бухгалтерская отчетность? Ответ: в течение 90 дней по окончании года

11. В бухгалтерском учете применяются следующие методы оценки основных средств

Ответ: первоначальная, остаточная, восстановительная

12. Какие формы отчетности включаются в состав промежуточной бух. отчетности:

Ответ: Бухгалтерский баланс, Отчет о финансовых результатах

13. В какой оценке в Отчете о финансовых результатах отражается выручка организации за отчетный период?

в оценке нетто (за минусом НДС, акцизов и аналогичных обязательных платежей)

14. Начислены доходы от долевого участия в других организациях (не основной вид деятельности). Указать корреспонденцию счетов:

15. Фактическим затратам на приобретение активов в качестве финансовых вложений не относятся

Ответ: общехозяйственные расходы

16. Первым отчетным годом для вновь созданных после 1 октября организаций считается:

период с даты их государственной регистрации по 31 декабря следующего года

17. По времени составления различают следующие виды калькуляций … Ответ: плановая, фактическая

18. Предметом бухгалтерского учета является…

Ответ: наличие и движение активов, источников их формирования, обязательств и результатов деятельности организации

19. Сумма налога на прибыль и обязательных платежей в бюджет из средств чистой прибыли отражается по:

20. Единица бухгалтерского учета финансовых вложений выбирается

Ответ: организацией самостоятельно

21. Начисление доходов по финансовым вложениям отражаются бухгалтерской записью

Ответ: Д-т 76 "Расчеты с прочими дебиторами и кредиторами" К-т 91 "Прочие доходы и расходы"

22. Способ экономической группировки, текущего отражения состояния и изменений, происходящих с хозяйственными средствами и источниками их формирования, с целью получения обобщенной информации называется

Ответ: счетом бухгалтерского учета

23. Федеральный закон "О бухгалтерском учете" относится к следующему уровню регулирования бухгалтерского учета:

24. Сальдовая ведомость по аналитическим счетам составляется для

Ответ: проверки корреспонденции счетов

25. На каком счете в пассиве баланса АО отражаются суммы разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала АО (при учреждении общества, при последующем увеличении уставного капитала) за счет продажи акций по цене, превышающей номинальную стоимость: Ответ: Прибыли и убытки

26. Показатели бухгалтерской финансовой отчетности, имеющие отрицательные значения, приводятся:

Ответ: в круглых скобках

27. Размер резервного капитала АО в процентах от уставного капитала должен составлять не менее…

28. Совершаемые хозяйственные операции фиксируются в бухгалтерском учете с помощью

Ответ: первичных документов

29. Нематериальные активы, поступающие в организацию в качестве вклада в уставный капитал, оцениваются по

Ответ: сумме фактических затрат на их приобретение

30. Списание НДС по приобретенным материальным ценностям на уменьшение задолженности перед бюджетом отражается бухгалтерской записью:

Ответ: Д-т 19 "Налог на добавленную стоимость по приобретенным материальным ценностям" К-т 60 "Расчеты с поставщиками и подрядчиками"

31. Реализация дебиторской задолженности по договору уступки права требования у цедента отражается корреспонденцией:

32. Согласно российскому законодательству организации:

Ответ: используют при составлении годовой бухгалтерской отчетности формы, утвержденные Министерством финансов РФ

33. Стоимостная оценка используемых в процессе производства сырья, материалов, энергии, основных средств, трудовых ресурсов называется

Ответ: себестоимостью продукции (работ, услуг)

34. Отчет о движении денежных средств характеризует:

Ответ: приток и отток денежных средств в разрезе текущей, инвестиционной и финансовой деятельности

35. Какие из приведенных элементов и по каким строкам находят отражение в 4 разделе бухгалтерского баланса:

Ответ: задолженность по полученным в счет предстоящих поставок продукции денежным средствам

36. Увеличение номинала размещенных акций приводит:

Ответ: к увеличению размера добавочного капитала

37. К организационному уровню регулирования учета относят:

Ответ: учетную политику организации

38. В состав финансовых вложений включают

Ответ: вклады в уставный капитал других организаций

39. В бухгалтерскую отчетность показатели деятельности филиалов, представительств и иных подразделений организации включаться:

40. У компании открыт валютный счет в евро для расчетов с иностранными контрагентами. Из-за падения курса евро при переоценке остатка средств на валютном счете на конец отчетного периода образовалась отрицательная курсовая разница. Фиксируя этот факт в учете, бухгалтерия компании должна сделать проводку:

Читайте также:

- Расходы по мировому соглашению в налоговом учете

- Государственные органы не являются плательщиками налогов

- Теория налоговой дифференциации дивидендной политики

- Облагается ли налогом выходное пособие судьи при уходе в отставку

- Фискальная память ккм содержит информацию необходимую для отчета ккм налоговым