Презентация налоги уплачиваемые предприятиями

Опубликовано: 03.05.2024

Презентация по теме "Налоги". Предназначена для работы с учащимися старших классов. С целью повышения финансовой грамотности.

Содержимое разработки

Выполнила учитель технологии, черчения, изо

МБОУ СОШ р.п. Многовершинный

Николаевского района, Хабаровского края

Пенкина Людмила Николаевна

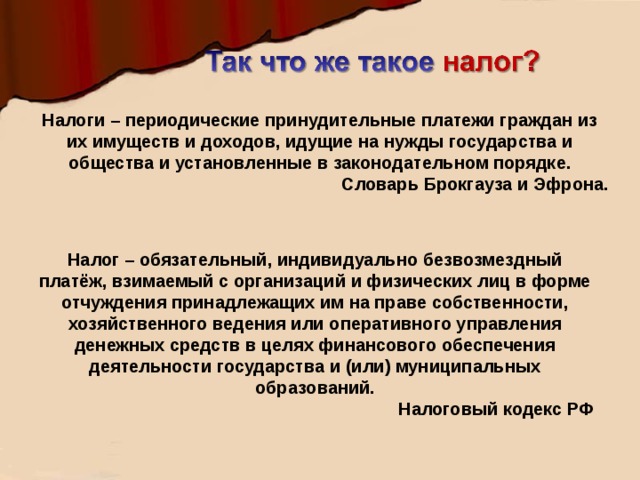

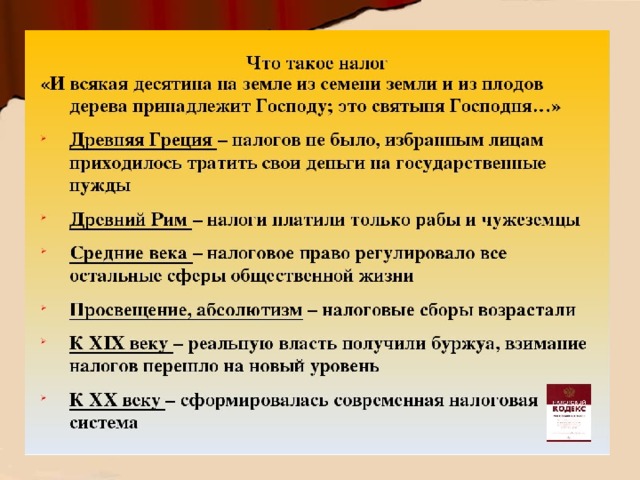

Налоги – периодические принудительные платежи граждан из их имуществ и доходов, идущие на нужды государства и общества и установленные в законодательном порядке.

Словарь Брокгауза и Эфрона.

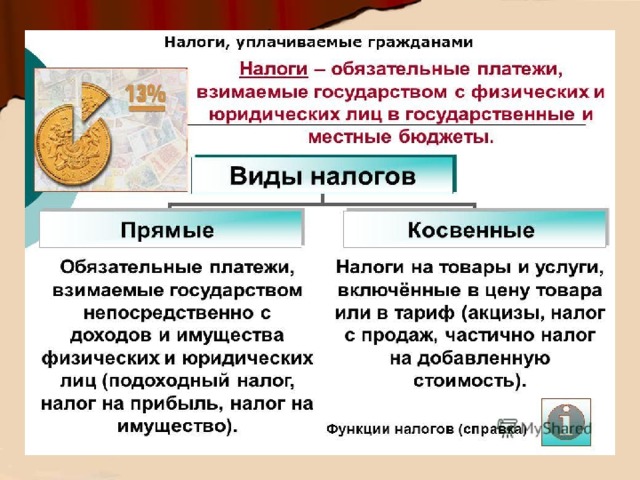

Налог – обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоговый кодекс РФ

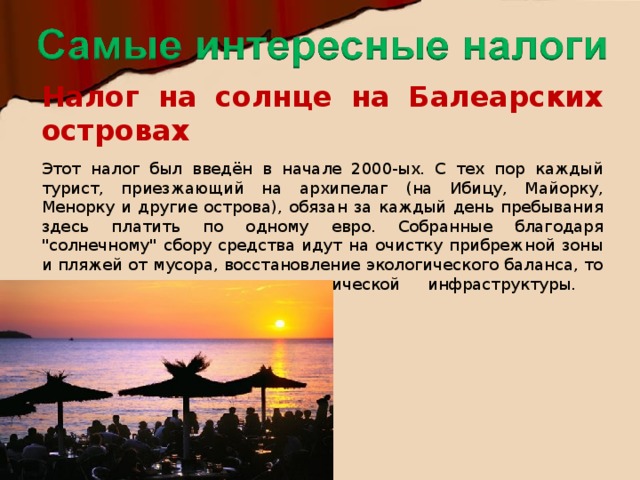

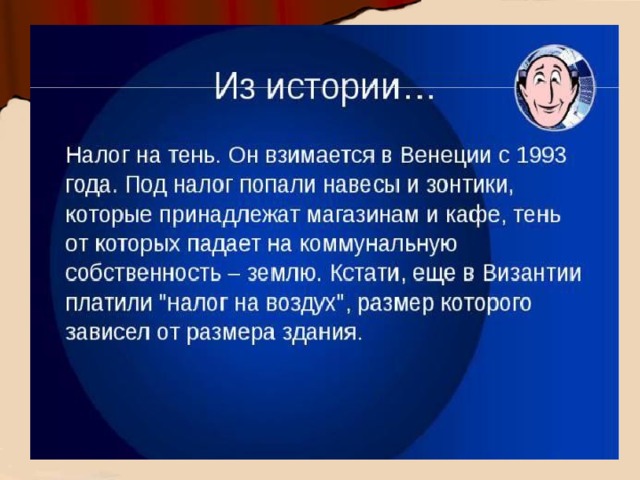

Налог на солнце на Балеарских островах Этот налог был введён в начале 2000-ых. С тех пор каждый турист, приезжающий на архипелаг (на Ибицу, Майорку, Менорку и другие острова), обязан за каждый день пребывания здесь платить по одному евро. Собранные благодаря "солнечному" сбору средства идут на очистку прибрежной зоны и пляжей от мусора, восстановление экологического баланса, то есть на улучшение туристической инфраструктуры.

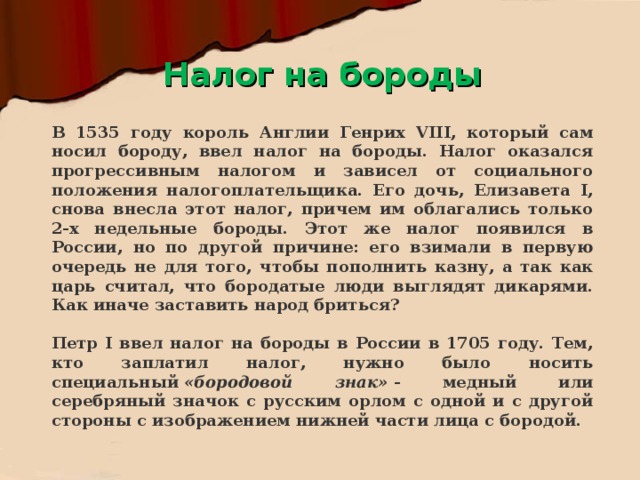

Налог на бороды

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и другой стороны и изображением нижней части лица с бородой.

Налог на бороды

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и с другой стороны с изображением нижней части лица с бородой.

в презентации содежржится материал на тему "Налоги"

Просмотр содержимого документа

«Презентация по дисциплине "Экономика", на тему: Налоги»

Тема занятия: НАЛОГИ

- План занятия

- Рассмотреть общие понятия по теме

- Изучить виды налогов

- Рассмотреть налоговые ставки

- Цель урока заключается в изучение особенностей налогов

Налог — обязательный, индивидуально безвозмездный платёж , принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований

- ИСТОРИЯ

- Налогообложение прошло длительный путь развития. Первые налоги возникли в период разделения общества на классы и образования государства.

- Они были преимущественно натуральными и представляли собой «взносы граждан», предназначенные для содержания публичной власти.

- По мере развития товарно-денежных отношений налоги приобрели денежную форму и стали основным видом государственных доходов: сегодня денежные налоги обеспечивают до 9/ 10 всех доходов бюджетов промышленно развитых государств.

В современных условиях налоги выполняют три основных функции : фискальную, регулирующую и распределительную.

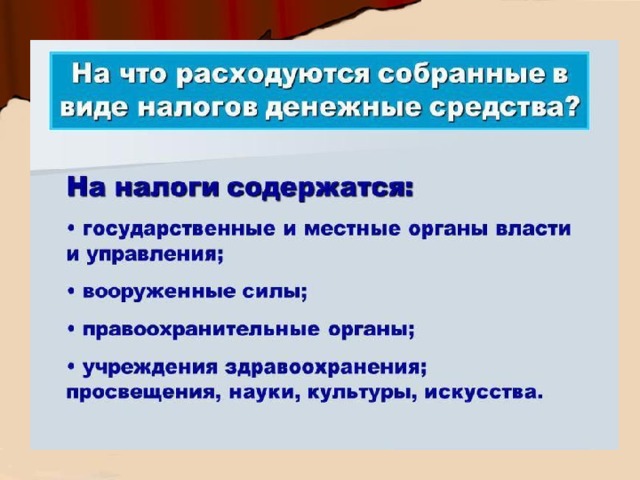

- Фискальная функция налогов заключается в том что с их помощью формируются финансовые средства государства, т. е. доходная часть бюджета, внебюджетные фонды и т. д.

- Сущность регулирующей функции состоит в том, что налоги выступают одним из главных инструментов экономической политики государства, стимулируя или сдерживая темпы воспроизводства.

- Распределительная функция налогов проявляется в том, что с их помощью государство оказывает влияние на распределение и перераспределение результатов воспроизводства как на микро-, так и на макроуровне между сферами хозяйства и различными группами населения.

Любой налог состоит из следующих элементов : субъект налога, объект налога, источник налога, единица налогообложения, налоговая ставка, налоговый оклад, налоговые льготы.

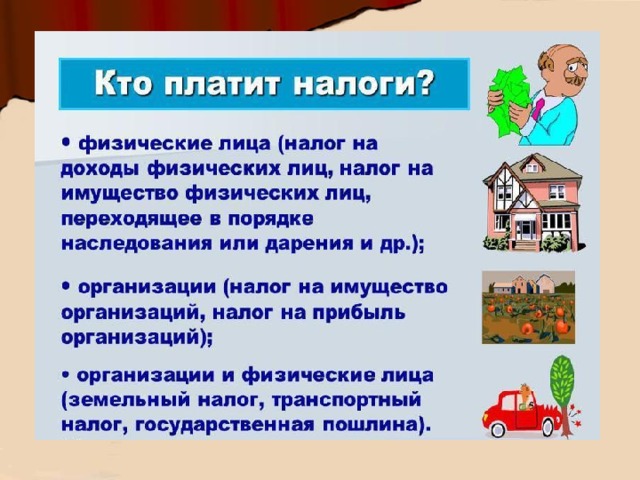

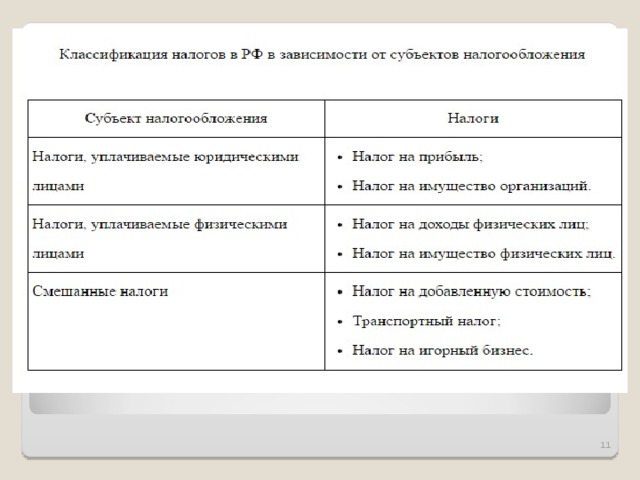

- Субъектом налога , или налогоплательщиком , называется физическое или юридическое лицо, на которое законодательством возложена обязанность уплачивать налог.

- Объект налога — это предмет (доход имущество, товар), подлежащий налогообложению. Часто название налога является производным от его объекта (например, земельный налог).

- Под источником налога понимается доход субьекта налога (зарплата, прибыль, процент), из которого оплачивается налог. Иногда источник и объект налога могут совпадать (например, налог на прибыль).

- Единицей обложения является единица измерения объекта налога (по земельному налогу такой единицей может быть, например, гектар).

- Налоговая ставка представляет собой величину налога на единицу обложения.

- Налоговым окладом называется сумма налога, уплачиваемая налогоплательщиком с одного объекта.

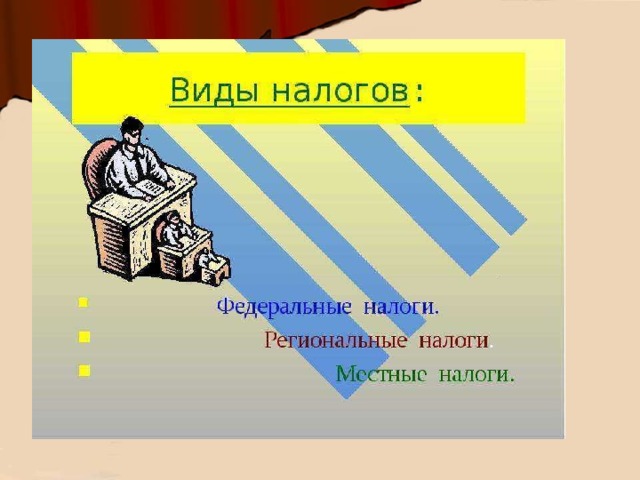

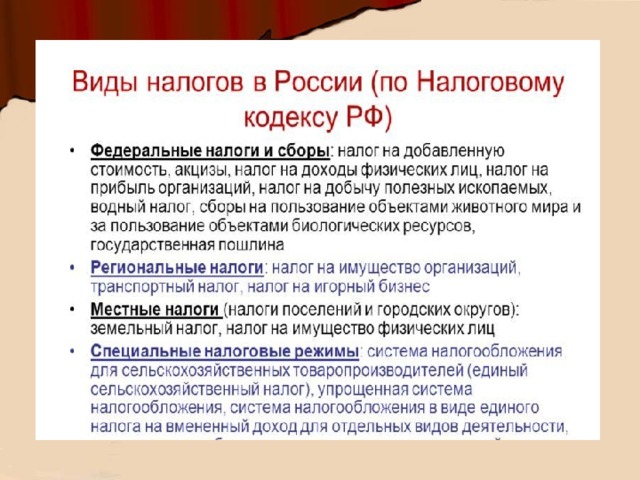

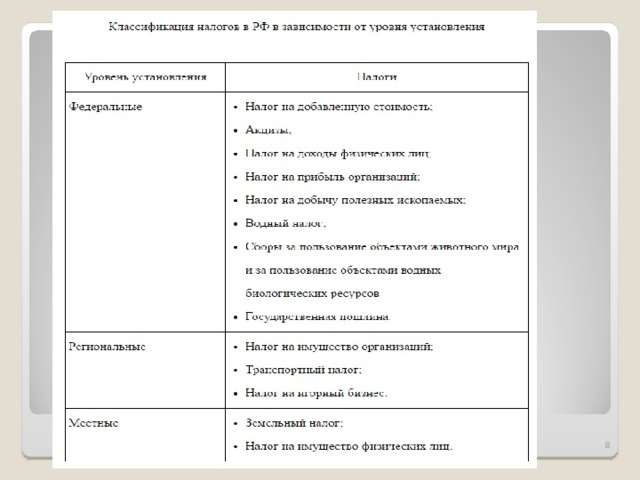

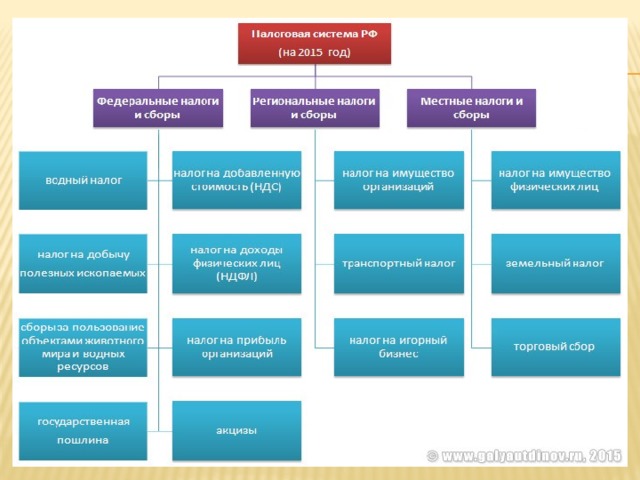

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:

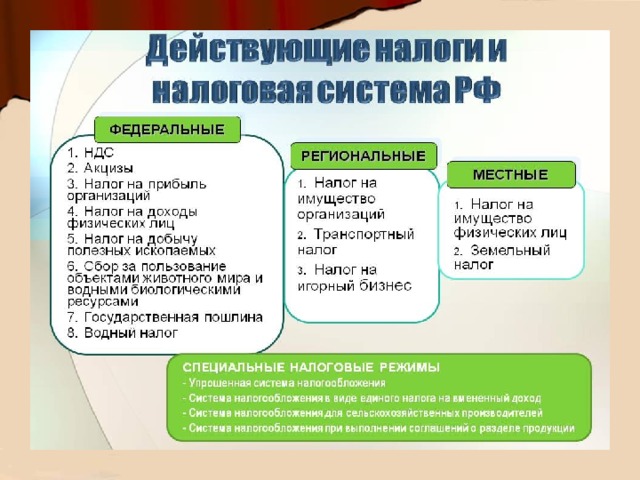

- федеральные:

- региональные;

- местные.

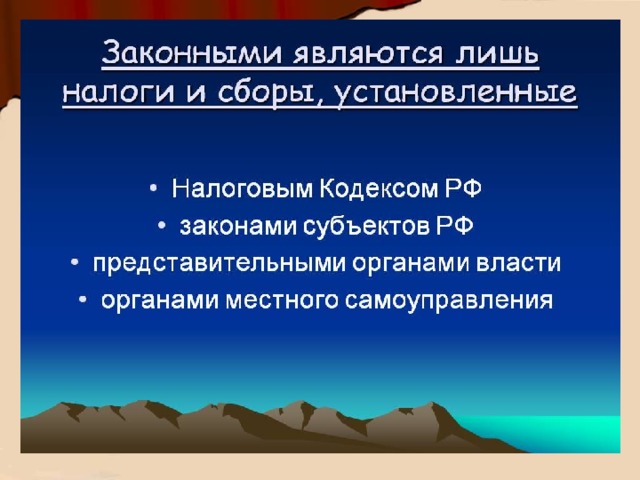

- Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

- Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

- Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

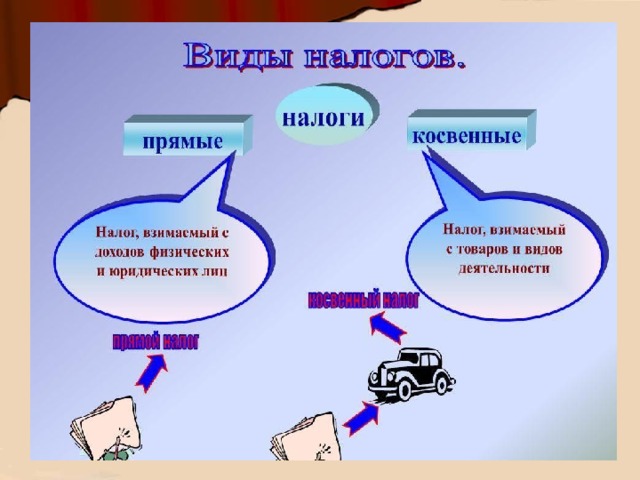

В зависимости от метода взимания налоги подразделяются следующим образом:

- прямые;

- косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения.

К прямым налогам относятся:

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налоги на имущество как юридических, так и физических лиц.

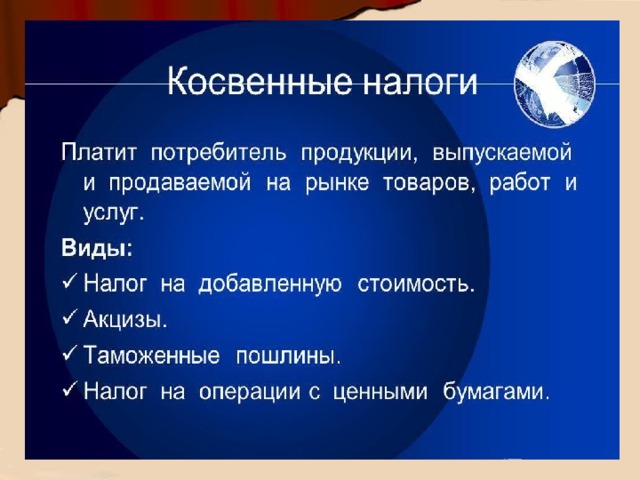

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель.

К косвенным налогам относятся :

- налог на добавленную стоимость;

- акцизы;

- таможенные пошлины и др.

Косвенные налоги — наиболее простые для государства с точки зрения их взимания, но достаточно сложные для налогоплательщика с точки зрения укрывательства от их уплаты. Привлекательны для государства эти налоги еще и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций.

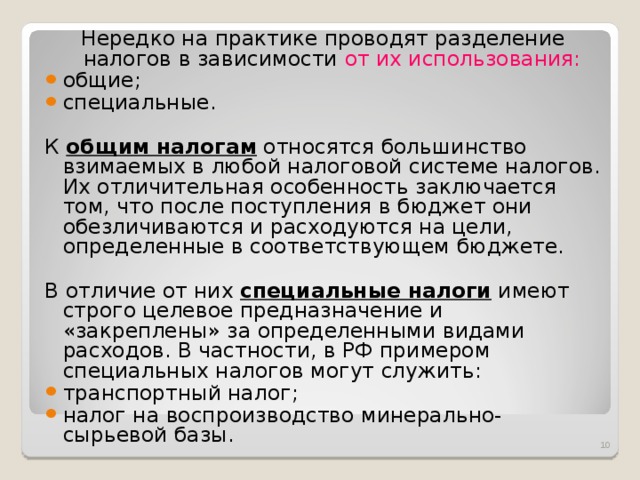

Нередко на практике проводят разделение налогов в зависимости от их использования:

- общие;

- специальные.

К общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

В отличие от них специальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов. В частности, в РФ примером специальных налогов могут служить:

- транспортный налог;

- налог на воспроизводство минерально-сырьевой базы.

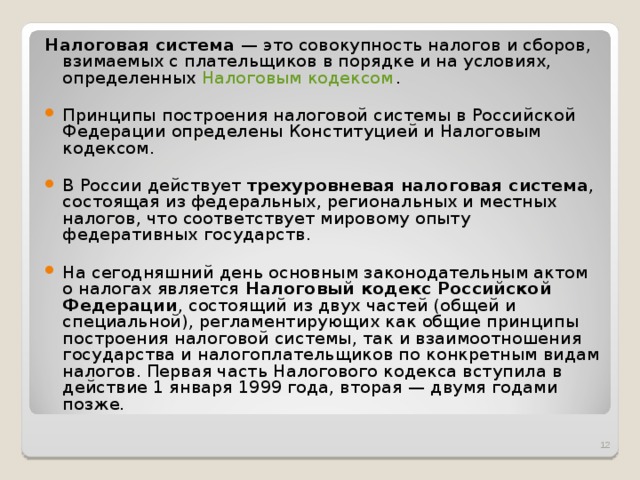

Налоговая система — это совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных Налоговым кодексом .

- Принципы построения налоговой системы в Российской Федерации определены Конституцией и Налоговым кодексом.

- В России действует трехуровневая налоговая система , состоящая из федеральных, региональных и местных налогов, что соответствует мировому опыту федеративных государств.

- На сегодняшний день основным законодательным актом о налогах является Налоговый кодекс Российской Федерации , состоящий из двух частей (общей и специальной), регламентирующих как общие принципы построения налоговой системы, так и взаимоотношения государства и налогоплательщиков по конкретным видам налогов. Первая часть Налогового кодекса вступила в действие 1 января 1999 года, вторая — двумя годами позже.

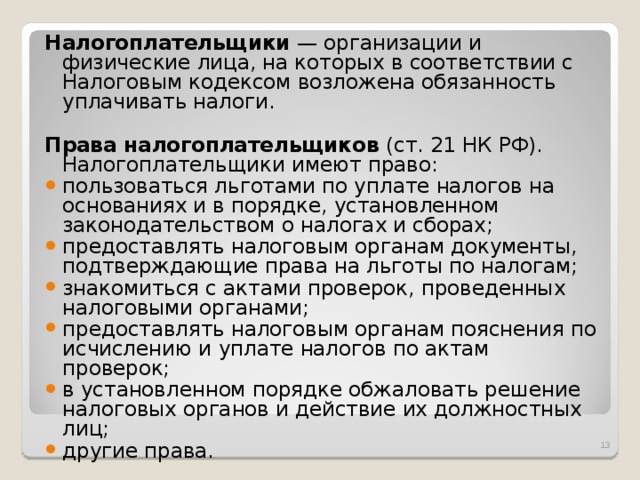

Налогоплательщики — организации и физические лица, на которых в соответствии с Налоговым кодексом возложена обязанность уплачивать налоги.

Права налогоплательщиков (ст. 21 НК РФ). Налогоплательщики имеют право:

- пользоваться льготами по уплате налогов на основаниях и в порядке, установленном законодательством о налогах и сборах;

- предоставлять налоговым органам документы, подтверждающие права на льготы по налогам;

- знакомиться с актами проверок, проведенных налоговыми органами;

- предоставлять налоговым органам пояснения по исчислению и уплате налогов по актам проверок;

- в установленном порядке обжаловать решение налоговых органов и действие их должностных лиц;

- другие права.

- Обязанности налогоплательщиков (ст. 23 НК РФ). Обязанности у налогоплательщика возникают при наличии объекта (предмета) налогообложения и по основаниям, установленным законодательными актами.

Налогоплательщики в соответствии с налоговым законодательством должны:

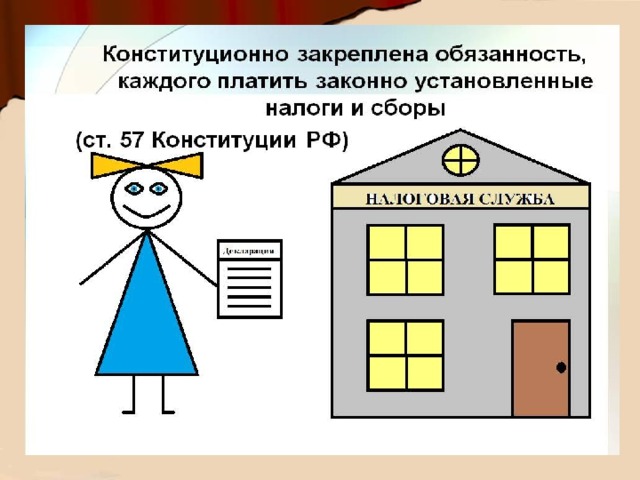

- уплачивать законно установленные налоги;

- вести бухгалтерский учет;

- составлять отчеты о финансово-хозяйственной деятельности, обеспечивая их сохранность в течение трех лет;

- предоставлять налоговым органам необходимые для исчисления и уплаты налогов документы и сведения;

- вносить исправления в бухгалтерскую отчетность в размере суммы сокрытого или заниженного дохода (прибыли), выявленного проверками налоговых органов;

- выполнять требования налогового органа об устранении выявленных нарушений законодательства о налогах;

- известить о прекращении своей деятельности, несостоятельности (банкротстве), ликвидации или реорганизации — в срок не позднее трех дней со дня принятия такого решения;

- предупредить об изменении своего места нахождения не позднее 10 дней со дня принятия такого решения;

- выполнять другие обязанности.

Критерии качества налоговой системы:

- сбалансированность государственного бюджета . Данный критерий качества налоговой системы подразумевает, что проводимая государством налоговая политика должна обеспечивать формирование доходов бюджетной системы Российской Федерации, необходимых для финансирования расходов государства по осуществлению им своих функций;

- эффективность и рост производства . Проводимая налоговая политика должна содействовать устойчивому развитию экономики, приоритетных отраслей и видов деятельности, отдельных территорий;

- стабильность цен . Проводимая налоговая политика должна обеспечивать оптимальное соотношение прямых и косвенных налогов с целью достижения устойчивости цен и предотвращения эффекта инфляционного ожидания;

- эффективность социальной политики , обеспечиваемая при соблюдении принципа всеобщности и равномерности налогообложения граждан;

- полнота и своевременность уплаты налогов может быть обеспечена за счет улучшения информированности налогоплательщиков о подлежащих уплате налогах, правилах их исчисления и сроках уплаты.

Основные тенденции развития налоговой системы:

- общее снижение налогового бремени для товаропроизводителей, в том числе за счет уменьшения ставок по некоторым видам налогов, повышения роли целевых налоговых льгот;

- устранение противоречий в действующем законодательстве, регулирующем налоговые отношения, его упрощение;

- поэтапный перенос налогового бремени с предприятий на ренту от использования природных ресурсов;

- повышение удельного веса прямых налогов при одновременном уменьшении доли косвенных налогов в общем объеме поступлений в бюджетную систему Российской Федерации;

- развитие налогового федерализма, учет фискальных интересов регионов и муниципальных образований, повышение доли собственных доходов в доходной части их бюджетов;

- совершенствование и строгое соблюдение организационных принципов построения налоговой системы, а также принципов налогообложения;

- повышение политической ответственности, которое должно заключаться в проведении такой налоговой политики, которая зависела бы от объективных экономических условий;

- гибкое реагирование системы налогообложения на изменения экономической конъюнктуры;

- усиление налоговой дисциплины и налоговой культуры налогоплательщиков ;

- выравнивание условий налогообложения за счет сокращения и упорядочивания налоговых льгот;

- совершенствование системы налогового контроля и ответственности за совершение налоговых правонарушений.

Конспект урока

Обществознание, 11 класс

Урок № 22. Налоговая система в РФ

Перечень вопросов, рассматриваемых на уроке:

- Налоговая система в РФ.

- Виды налогов.

- Функции налогов.

- Налоги, уплачиваемые предприятиями.

Косвенные налоги — налоги на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу.

Налог — обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоговая система России – это совокупность налогов, пошлин, сборов и всех иных обязательных платежей, взимаемых в установленном законом порядке с плательщиков (физических и юридических лиц) на территории Российской Федерации.

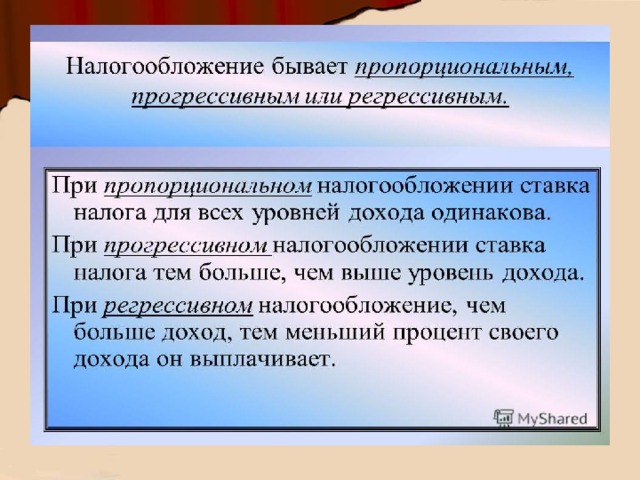

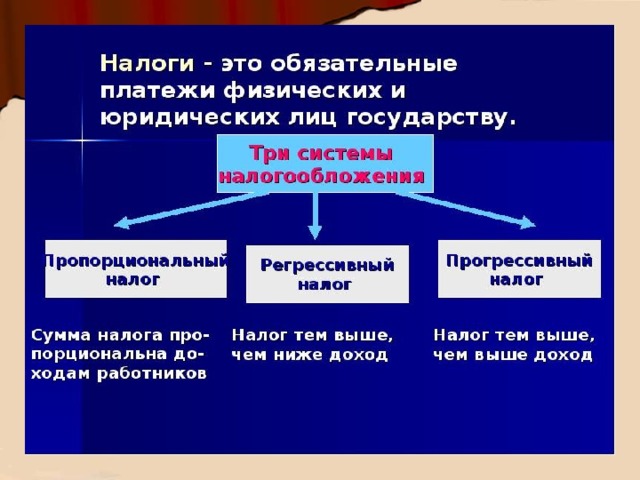

Прогрессивное налогообложение - система, при которой налоговые ставки увеличиваются по мере роста дохода налогоплательщика.

Пропорциональное налогообложение — система налогообложения, при которой налоговые ставки устанавливаются в едином проценте к доходу налогоплательщика независимо от величины дохода;

Прямые налоги — это налоги, взимаемые государством непосредственно с доходов или с имущества налогоплательщика.

Регрессивное налогообложение – система, при которой ставка налога снижается при увеличении доходов и растет при их уменьшении.

Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Специальные налоговые режимы - особый порядок определения элементов налогов, а также освобождение от уплаты налогов и сборов при определенных условиях.

Основная и дополнительная литература по теме урока:

Боголюбов Л. Н., Аверьянов Ю. И., Белявский А. В. и др. / Под ред. Боголюбова Л. Н., Лазебниковой А. Ю., Телюкиной М. В. Обществознание. 11 класс. Базовый уровень. – М.: Просвещение, 2016 г. – С.80-91

Налоги и налоговая система Российской Федерации : учебник и практикум для академического бакалавриата / под науч. ред. Л. И. Гончаренко. — М. : Издательство Юрайт, 2015. — С. 541

Пансков, В. Г. Налоги и налогообложение. Практикум : учебное пособие для вузов / В. Г. Пансков, Т. А. Левочкина. — М.: Издательство Юрайт, 2015. — С.319

Теоретический материал для самостоятельного изучения

Налоговая система России – это совокупность налогов, пошлин, сборов и всех иных обязательных платежей, взимаемых в установленном законом порядке с плательщиков (физических и юридических лиц) на территории Российской Федерации.

Налоговая система Российской Федерации включает в себя налоги (в которых еще заключаются акцизы) и сборы (с государственными пошлинами в составе).

Необходимо отметить, что таможенные пошлины относятся к сфере таможенного регулирования и не входят в состав налоговой системы России.

Налог — обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

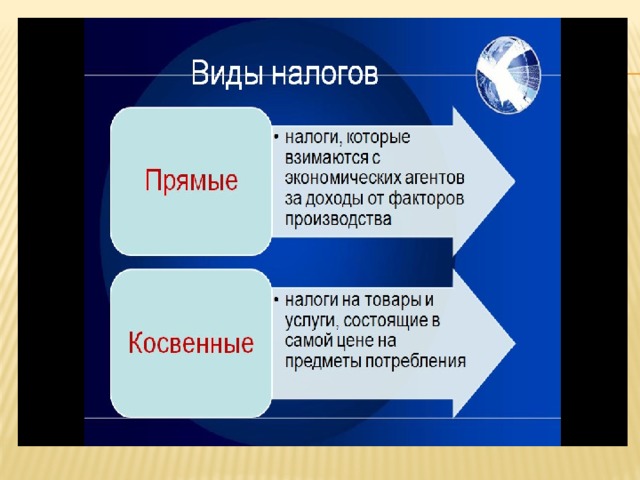

Различают иды налогов по объекту: прямые и косвенные.

Налоги, которые взимаются непосредственно с физических и юридических лиц называются прямыми. К ним относят налог на прибыль, на имущество, подоходный налог.

Товары и услуги, ресурсы и виды деятельности облагаются косвенным налогом.

Налог на добавленную стоимость, акцизы, налог с продаж, импортные пошлины – это основные косвенные налоги.

Существуют следующие виды налогов по субъекту: центральные и местные.

В России существует трехуровневая система налогообложения:

- федеральные налоги, которые устанавливаются федеральным правительством и идут в федеральный бюджет;

- региональные налоги, находящиеся в сфере полномочий субъектов Российской Федерации;

- местные налоги, устанавливаются и собираются органами местного самоуправления.

По характеру налогообложения различают виды налогов:

пропорциональные (ставка налога с ростом или уменьшением доходов не меняется);

прогрессивные (доля налога увеличивается с ростом дохода);

регрессивные (доля налога в доходе падает с ростом дохода).

Прогрессивными обычно бывают подоходные налоги. Налогоплательщик вынужден платить государству больше денег, если его доходы растут

Регрессивные налоги, как правило, падают на плечи бедной части населения.

Особый порядок установления элементов налогов устанавливают специальные налоговые режимы. Особым порядком налогообложения также может быть предусмотрено освобождение от уплаты налогов, если существуют установленные законом определенные условия.

Специальные режимы налогообложения в России представлены четырьмя системами:

система налогообложения для сельскохозяйственных товаропроизводителей;

упрощенная система налогообложения;

система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

система налогообложения при выполнении соглашений о разделе продукции.

Фискальная, регулирующая, распределительная, контролирующая. Это было перечисление четырех основных функций налогов.

Фискальная функция налогообложения является основной. Так как из налогов состоит большая часть государственного бюджета.

С помощью распределительной функции государство перераспределяют общественные доходы.

Регулирующая функция призвана обеспечить государству возможность посредством налоговых сборов проводить экономическую политику.

Налоги также помогают государству контролировать пополнение бюджета и измерять состояния финансовых ресурсов. Эта функция налогов называется контрольной.

Налоги, которые уплачивает предприятие.

На величину прибыли предприятия оказывают влияние не только издержки производства, но и сумма уплачиваемых им налогов.

При организации своего дела предпринимателю необходимо учитывать не только издержки производства, но и налоги, которые придется платить, а это значительная статья расходов.

Список налогов, уплачиваемых предприятиями:

- налог на добавленную стоимость;

- акцизы на отдельные группы и виды товаров;

- налог на прибыль;

- налог на операции с ценными бумагами;

- отчисления на воспроизводство минерально-сырьевой базы;

- платежи за пользование природными ресурсами и др.

- налог на имущество предприятий;

- плата за воду, забираемую промышленными предприятиями из водохозяйственных систем;

- сбор на нужды образовательных учреждений;

-налог на строительство объектов производственного назначения в курортной зоне;

-целевые сборы с предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, благоустройство территорий и др.

Налоги – это один из признаков государства. Без регулярного пополнения бюджета государство не сможет выполнять свои функции. Поэтому каждый член общества должен осознавать, что налоги - это вклад в общее дело, на свое благо и благо общества.

Основные принципы налогообложения

- Справедливость

- Четкая определенность и точность налогов

- Удобство взимания налогов

- Эффективность

- Обязательность

Пример и разбор решения заданий

1. Запишите слово, пропущенное в таблице

Обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Правильный вариант/варианты: сбор.

2. Прочитайте приведённый ниже текст, в котором пропущен ряд слов. Выберите из предлагаемого списка слова, которые необходимо вставить на место пропусков.

Основным источником__________ (А) бюджета являются налоги. __________ (Б) налоги взимаются непосредственно с доходов или имущества налогоплательщиков, __________ (В) налоги – это налоги на потребление товаров и услуг, устанавливаемые в виде надбавок к __________ (Г) и тарифам товаров и услуг. В зависимости от порядка установления различают __________ (Д) налоги, которые обязательны к уплате на всей территории страны и все элементы которых установлены центральной властью, __________ (Е) и местные налоги, которые обязательны к уплате на соответствующих территориях, и некоторые элементы налогов могут устанавливаться субъектами РФ и местным самоуправлением.

Слова (словосочетания) в списке даны в именительном падеже. Каждое слово (словосочетание) может быть использовано только один раз.

1) прямой 4) унитарный 7) косвенный

2) расход 5) доход 8) региональный

3) федеральный 6) акциз 9) цена.

Правильный вариант: доход, прямой, косвенный, цена, федеральный, региональный.

Презентация на тему "Налоги и налоговая система России". Содержит 27 информативных слайда. Основная часть посвящена налогвым сборам в РФ, но так же есть часть и про Германию с Швецией.

Текстовые фрагменты из презентации:

Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с Налоговым законодательством, а также совокупность налоговых органов, норм и правил, определяющих правомочия сторон, участвующих в налоговых правоотношениях.

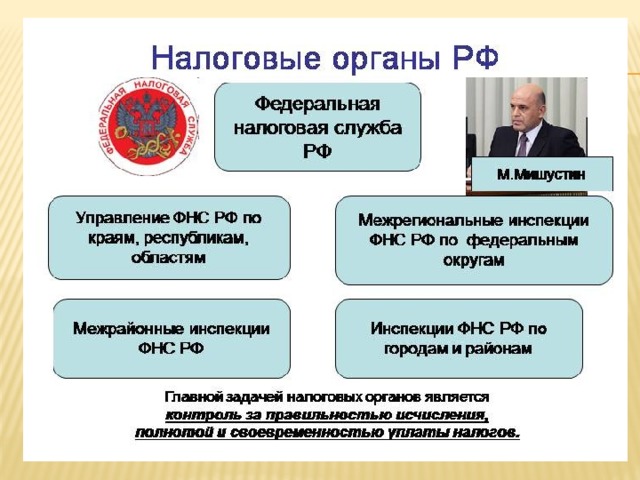

Налоговыми органами являются Федеральная Служба РФ по налогам и сборам и его подразделения. Главной задачей налоговых органов является контроль за правильностью исчисления, полнотой и своевременностью уплаты налогов. Ниже представлена структура налоговых органов России.

Межрайонные налоговые инспекции в основном созданы путем объединения инспекций нескольких административных районов, поэтому вновь образованные инспекции контролируют деятельность налогоплательщиков на территории нескольких районов. В результате такого объединения число инспекции по стране сократилось с 2600 до 1500.

Права налоговых органов

- Проводить налоговые проверки;

- Требовать от налогоплательщиков или налоговых агентов документы;

- Проводить осмотр помещений налогоплательщика, используемых для извлечения дохода, проводить инвентаризацию имущества налогоплательщика;

- Привлекать для проведения налоговых проверок специалистов, экспертов, переводчиков;

- Приостанавливать операции по счетам налогоплательщика в случае неуплаты налога в срок;

- Взыскивать недоимки по налогам и пени;

- Предъявлять в суды иски к налогоплательщикам;

- Определять суммы налогов расчетным путем в случае отказа налогоплательщиков допустить должностных лиц налогового органа к осмотру помещений, используемых для извлечения дохода, не представления в течение более двух месяцев налоговому агенту необходимых для расчета налогов документов и др.

Под налогом понимается обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и граждан в форме отчуждения принадлежащих им на праве собственности денежных средств в целях финансового обеспечения деятельности государства.

В налоговой системе РФ имеются также сборы, под которыми понимается обязательный взнос, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами местного самоуправления юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Виды налогов

Система налогов России строится по территориальному принципу и имеет три уровня: федеральный, региональный и местный.

Порядок установления налогов и сборов

- Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК) и обязательны к уплате на всей территории РФ.

- Региональные налоги и сборы устанавливаются НК РФ и законами субъектов Федерации, вводятся в соответствии с Кодексом и обязательны на территории соответствующих субъектов федерации.

- Местные налоги и сборы устанавливаются НК и нормативными правовыми актами представительных органов местного самоуправления, вводятся в действие в соответствии с Кодексом и обязательны к уплате на территориях соответствующих муниципальных образований.

- Не могут устанавливаться региональные или местные налоги , которые не предусмотрены Налоговым кодексом РФ

Функции налогов

Функции налогов показывают как реализуется общественное назначение налогов, как инструмента стоимостного распределения и перераспределения доходов.

Обычно выделяют следующие функции налогов:

- Фискальная;

- Регулирующая;

- Распределительная;

- Контрольная;

- Стимулирующая.

Фискальная функция

(от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов государства. В странах с рыночной экономикой 80-90% доходов бюджета формируется за счет налогов.

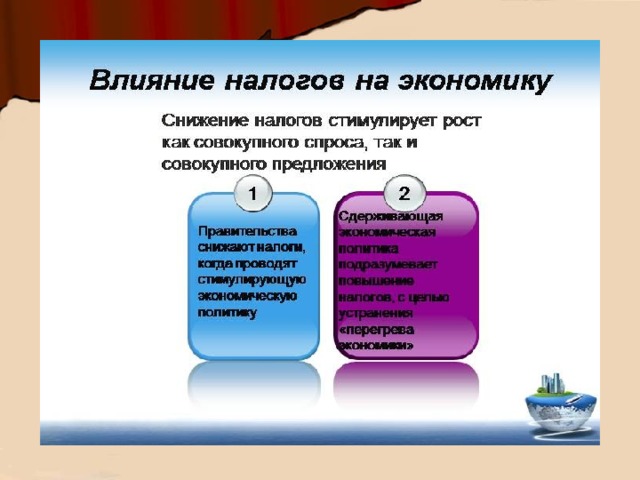

Регулирующая функция

проявляется в использовании налогов в целях организации социальной и хозяйственной жизни в стране. Регулирующая функция может быть стимулирующей (предоставление льгот) и дестимулирующей (повышение налоговых ставок).

Распределительная (социальная) функция

Через налоги происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения

Контрольная функция

Проявляется в том, что государство через налоги контролирует финансово-хозяйственную деятельность организаций и граждан, источники их доходов и расходов. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. Через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему.

Поощрительная функция

Через налоги государство признает особые заслуги отдельных граждан перед отечеством и предоставляет им льготы по налогам. Например, льготы участникам войн, героям страны и др.

Принципы налогообложения

Принципы – это ведущие положения, определяющие начала чего-либо. Применительно к налогообложению принципами считаются базовые идеи и положения, существующие в налоговой сфере.

Выделяют различные системы принципов:

- экономические принципы;

- юридические принципы;

- организационные принципы.

Экономические принципы касаются налогов как экономического явления. Впервые они были сформулированы в 1776 году Адамом Смитом в работе «Исследование о природе и причинах богатства народов».Принцип справедливости, определенности, удобности и принцип экономии означает, что издержки по взиманию налога должны быть меньше, чем налоговые поступления.

В статье три НК изложены принципы налогообложения, которые положены в основу налоговой системы РФ:

- принципы всеобщности и равенства налогообложения;

- налоги не могут иметь дискриминационный характер и дифференцироваться по налогоплательщикам исходя из социальных, религиозных критериев;

- не должно быть дифференциации ставок налога в зависимости от форм собственности, гражданства физических лиц;

- налоги не могут быть произвольными, должны иметь экономическое основание;

- принцип ясности и доступности налогового законодательства;

- все неустранимые сомнения, противоречия и неясности актов законодательства толкуются в пользу налогоплательщиков.

- При создании налоговой системы России стояла задача реализации принципа равенства правовых статусов субъектов Федерации и разграничения полномочий между Федеральными и региональными управлениями власти в сфере налоготворчества и бюджетных отношений. Необходимость разграничения налоговых полномочий между уровнями власти определило трех уровневую систему России, включающую Федеральные, региональные и местные налоги.

Налоги делятся на разнообразные группы по многим признакам. Они классифицируются:

- прямые и косвенные (по характеру налогового изъятия);

- федеральные, региональные, местные (по уровням управления);

- налоги с юридических и физических лиц (по субъектам налогообложения);

- пропорциональный, прогрессивный и регрессивный (в зависимости, какую долю дохода платит налогоплательщик с высоким доходом);

- по целевому назначению налога (общие, специальные).

Прямые налоги - налоги, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности, оборотом капитала, увеличением стоимости имущества, ростом рентной составляющей и т.д., т.е непосредственно с объектом налогообложения. К числу прямых налогов относятся: подоходный налог, налог на прибыль, ресурсные платежи, налоги на имущество, владение и пользование которыми служат основанием для обложения. Прямые налоги трудно перенести на потребителя.

Косвенные налоги - это налоги, которые являются надбавкой к цене. Косвенные налоги переносятся на конечного потребителя. Косвенные налоги называют еще безусловными, потому что они ни связаны непосредственно с доходом налогоплательщика и взимаются вне зависимости от конечных результатов деятельности, получения прибыли.

Налог называется пропорциональным, прогрессивным, или регрессивным в зависимости от того, какую долю дохода платит налогоплательщик.

- Регрессивный налог характеризуется взиманием более высокого процента с низких доходов и меньшего процента с высоких доходов.

- Пропорциональный налог, забирает одинаковую часть от любого дохода (единая ставка для доходов любой величины).

- Налог считается прогрессивным, если с увеличением дохода ставка налога увеличивается.

Общие налоги используются на финансирование расходов государственного и местных бюджетов без закрепления за каким-либо определенным видом расходов.

Специальные налоги имеют целевое назначение (отчисления на социальные нужды, отчисления в дорожные фонды, транспортный налог и т.д.).

Сравнение налоговой системы РФ с другими странами

Налоговая система Германии

Полезным для Российской Федерации может оказаться опыт реформирования налоговой системы Германии. Как федеративное государство оно прошло различные стадии политического и экономического устройства. Многие федеральные земли Германии не одно столетие были самостоятельными государствами. Отсюда была постоянная необходимость поиска оптимальных взаимоотношений вертикальных и горизонтальных ветвей власти.

В результате крупнейшей налоговой реформы в декабре 1919 года был ликвидирован финансовый суверенитет земель. Право получать налоги и управлять ими осталось исключительно за государством. Налоговая система стала централизованной.

Важнейшие принципы построения системы налогообложения:

- налоги по возможности д.б. минимальными;

- минимальны затраты необходимые на их взимание;

- налоги не могут препятствовать конкуренции, изменять чьи-либо шансы;

- налоги соответствуют структурной политике;

- налоги нацелены на более справедливое распределение доходов;

- налоговая система исключает двойное налогообложение;

- величина налогов соответствует размеру государственных услуг, включая защиту человека и все, что гражданин может получить от государства.

В Германии применяется как вертикальное, так и горизонтальное выравнивание доходов. Высокодоходные земли (Бавария, Вюртемберг, Северный Рейн-Вестфалия) перечисляют часть своих финансовых ресурсов менее развитым землям (Саксония, Шлезвиг-Голштейн). Это явилось итогом многолетнего развития налоговой системы.

Цели налоговой политики страны определил еще канцлер Германии Отто Бисмарк (1815-1898) перенеся бремя налогов с доходов на потребление (расходы).

Основные виды налогов в Германии

- подоходный налог на физических лиц,

- налог на корпорации,

- налог на добавленную стоимость,

- промысловый налог,

- налог на имущество,

- поземельный налог,

- налог, уплачиваемый при покупке земельного участка

- страховые взносы,

- налог с наследства и дарения,

- автомобильный налог,

- налог на содержание пожарной охраны,

- акцизы на кофе, сахар, минеральные масла, вино-водочные и табачные изделия,

- таможенные пошлины, сборы, идущие на развитие добычи нефти и газа на территории Германии.

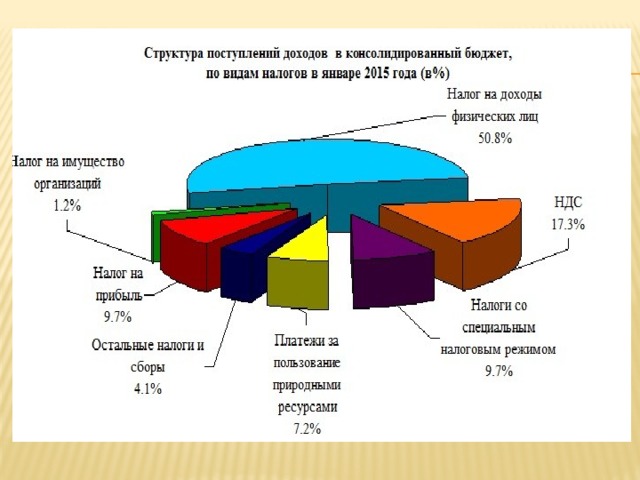

В настоящее время в Германии два крупнейших налога - подоходного с физических лиц и налога на добавленную стоимость. Удельный вес НДС в доходах бюджета страны составляет до 28 % второе место после подоходного налога. В общих доходах бюджета налоги составляют около 80%.

Налоговая система Швеции

Налоговая система Швеции двухуровневая, децентрализованная:

- налоги взимаются как центральной властью, так и региональными (земельными) органами власти.

- Виды налогов определяет парламент страны, а ставки устанавливают местные власти.

Налогообложение ориентировано на потребление. Налоги на личные налоги граждан и взносы (налоги) по социальному страхованию находятся на довольно высоком уровне, а за счет НДС и налогов на потребление обеспечивается до 2/3 всех налоговых доходов бюджета и еще примерно 20 % дают прямые налоги.

Одной из крупнейших статей дохода бюджета Швеции составляют социальные платежи в виде начислений на фонд оплаты труда.

Презентация по теме "Налоговая система" направлена на расширение знаний обучающихся по учебной дисциплине Финансовая грамотность

Просмотр содержимого документа

«Презентация по теме "Налоговая система"»

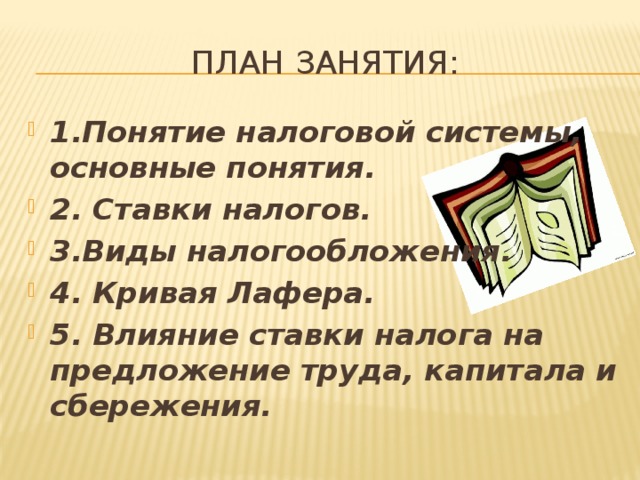

Тема: Налоговая система

- 1.Понятие налоговой системы, основные понятия.

- 2. Ставки налогов.

- 3.Виды налогообложения.

- 4. Кривая Лафера.

- 5. Влияние ставки налога на предложение труда, капитала и сбережения.

1.Понятие налоговой системы.

- Налог – это обязательный платёж, взимаемый органами государственной власти с организаций и физических лиц в целях финансового обеспечения деятельности государства.

- Объект налогообложения – причина, по которой вы платите налог: доход, прибыль, владение имуществом и т.д.

- Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны.

- Порядок и условия уплаты плательщиками налогов и сборов определяются Налоговым Кодексом РФ (далее НК РФ) и рядом федеральных законов.

- В России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы.

- * Также в НК РФ определенны специальные налоговые режимы (такие как, УСН). Они предусматривают особые условия и порядок уплаты налогов, а также полное освобождение от необходимости уплаты отдельных их разновидностей.

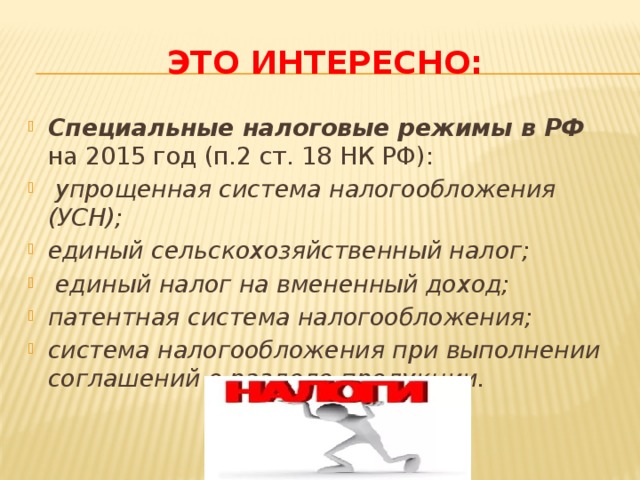

ЭТО ИНТЕРЕСНО:

- Специальные налоговые режимы в РФ на 2015 год (п.2 ст. 18 НК РФ):

- упрощенная система налогообложения (УСН);

- единый сельскохозяйственный налог;

- единый налог на вмененный доход;

- патентная система налогообложения;

- система налогообложения при выполнении соглашений о разделе продукции.

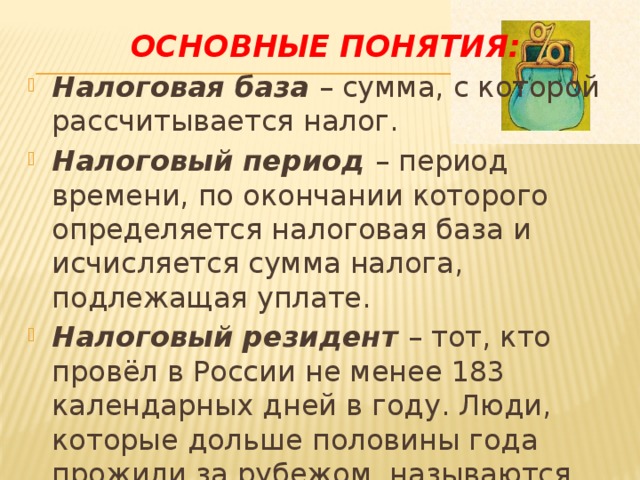

ОСНОВНЫЕ ПОНЯТИЯ:

- Налоговая база – сумма, с которой рассчитывается налог.

- Налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате.

- Налоговый резидент – тот, кто провёл в России не менее 183 календарных дней в году. Люди, которые дольше половины года прожили за рубежом, называются нерезидентами.

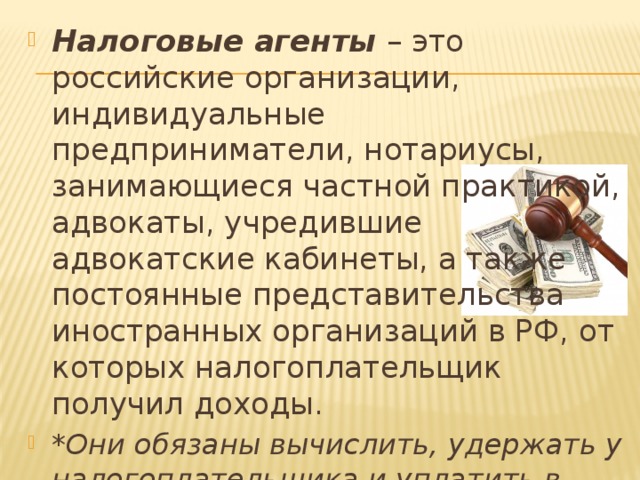

- Налоговые агенты – это российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также постоянные представительства иностранных организаций в РФ, от которых налогоплательщик получил доходы.

- * Они обязаны вычислить, удержать у налогоплательщика и уплатить в госбюджет сумму НДФЛ.

- Если вы - наёмный работник, вам не стоит беспокоиться о заполнении налоговой декларации и уплате каких – либо сумм с вашей заработной платы. Это сделает за вас работодатель.

- Самостоятельно налоговую декларацию подают за себя индивидуальные предприниматели и лица, занимающиеся частной практикой (например, нотариусы или репетиторы).

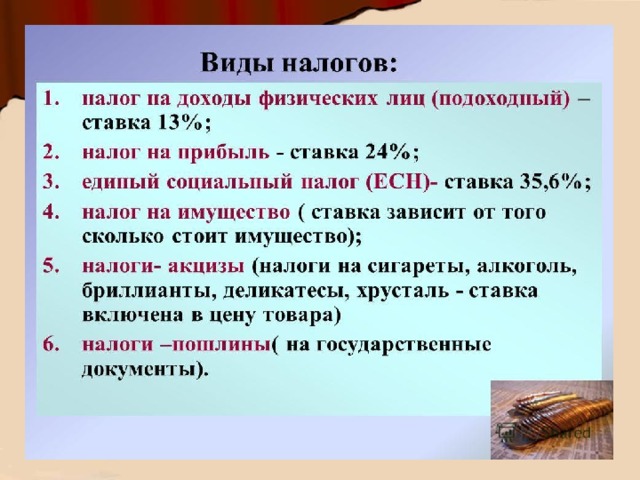

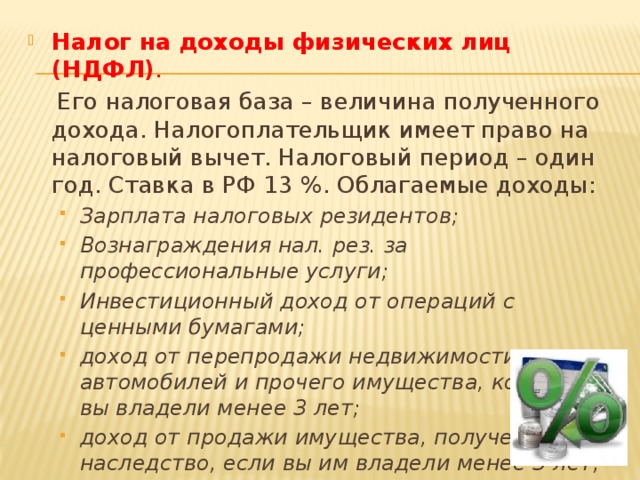

- Налог на доходы физических лиц (НДФЛ) .

Его налоговая база – величина полученного дохода. Налогоплательщик имеет право на налоговый вычет. Налоговый период – один год. Ставка в РФ 13 %. Облагаемые доходы:

- Зарплата налоговых резидентов;Вознаграждения нал. рез. за профессиональные услуги;Инвестиционный доход от операций с ценными бумагами;доход от перепродажи недвижимости, автомобилей и прочего имущества, которым вы владели менее 3 лет;доход от продажи имущества, полученного в наследство, если вы им владели менее 3 лет;Доход от сдачи имущества в аренду.

- Зарплата налоговых резидентов;

- Вознаграждения нал. рез. за профессиональные услуги;

- Инвестиционный доход от операций с ценными бумагами;

- доход от перепродажи недвижимости, автомобилей и прочего имущества, которым вы владели менее 3 лет;

- доход от продажи имущества, полученного в наследство, если вы им владели менее 3 лет;

- Доход от сдачи имущества в аренду.

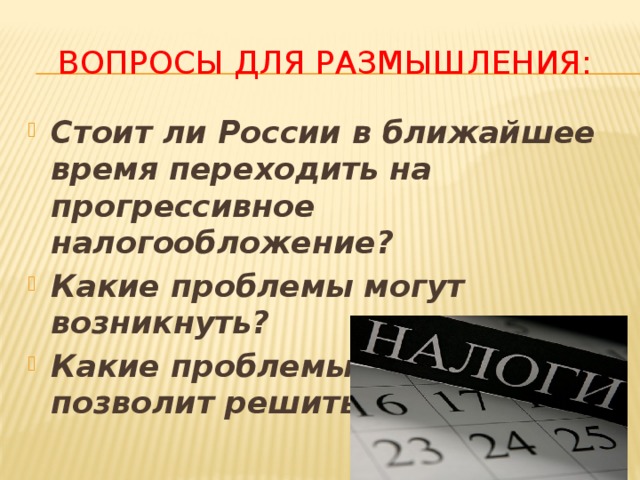

ВОПРОСЫ ДЛЯ РАЗМЫШЛЕНИЯ:

- Стоит ли России в ближайшее время переходить на прогрессивное налогообложение?

- Какие проблемы могут возникнуть?

- Какие проблемы переход позволит решить?

О Каком виде налога советского периода идет речь? ( Подсказка на картинке)

Читайте также: