Налоговая система критерии оценки презентация

Опубликовано: 16.05.2024

Описание презентации по отдельным слайдам:

Налоговая система РФ

Налоговая система это совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных Налоговым кодексом. Необходимость налоговой системы вытекает из функциональных задач государства. Исторические особенности эволюции государственности предопределяют каждый новый этап развития налоговой системы. Таким образом, структура и организация налоговой системы страны характеризуют уровень ее государственного и экономического развития.

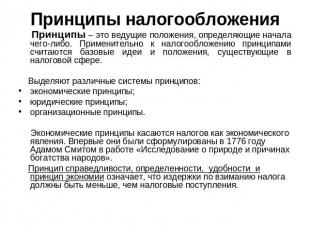

Принципы налогообложения Эффективность налоговой системы обеспечивается соблюдением определенных критериев, требований и принципов налогообложения. В основе построения большинства действующих налоговых систем лежат идеи А. Смита, сформулированные в его труде «Исследование о природе и причинах богатства народов» (1776 г.) в виде четырех основных принципов налогообложения.

Принципы налогообложения принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам; принцип определенности, заключающийся в том, что сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику; принцип удобства — налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика; принцип экономии, который подразумевает сокращение издержек взимания налогов.

Критерии качества налоговой системы сбалансированность государственного бюджета; эффективность и рост производства; стабильность цен; эффективность социальной политики, обеспечиваемая при соблюдении принципа всеобщности и равномерности налогообложения граждан; полнота и своевременность уплаты налогов.

Критерии оценки налоговых систем 1. Равенство обязательств. Вертикальное равенство Горизонтальное равенство 2. Экономическая нейтральность 3. Организационная (или административная) простота 4. Гибкость налогов 5. Прозрачность

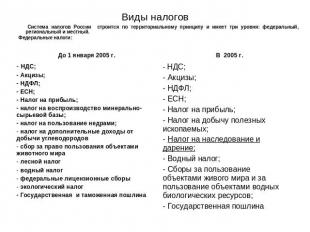

Федеральные налоги и сборы налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и обязательные к уплате на всей территории России. Федеральные налоги составляют основную долю всех налоговых поступлений в бюджеты разных уровней. К федеральным налогам и сборам, согласно ст. 13 Налогового кодекса относятся: налог на добавленную стоимость; акцизы; налог на прибыль организаций; налог на доходы физических лиц; налог на добычу полезных ископаемых; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; водный налог; государственная пошлина.

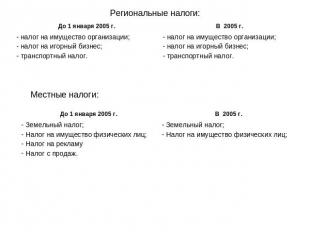

Региональные налоги налоги, устанавливаемые Налоговым кодексом Российской Федерации и вводимые в действие законами субъектов Российской Федерации, обязательные к уплате на территории соответствующих субъектов Российской Федерации. К региональным налогам, согласно ст. 14 Налогового кодекса, относятся: налог на имущество организаций; налог на игорный бизнес; транспортный налог.

Местные налоги это налоги, устанавливаемые Налоговым кодексом Российской Федерации и вводимые в действие нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований. Местные налоги, согласно ст. 15 Налогового кодекса — это: земельный налог; налог на имущество физических лиц.

Специальные налоговые режимы В соответствии со статьей 18 Налогового кодекса к специальным налоговым режимам относятся: система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); упрощенная система налогообложения; система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности; система налогообложения при выполнении соглашений о разделе продукции; патентная система налогообложения.

Налоговый федерализм это разграничение и распределение налогов между уровнями бюджетной системы страны, т. е. это совокупность отношений в налоговой сфере между РФ и ее субъектами, органами местного самоуправления, которые обусловлены необходимостью реализации закрепленных в Конституции полномочий. Основная цель налогового федерализма состоит в обеспечении единства государства и стабильности его социально-экономического развития на основе удовлетворения потребностей в денежных средствах всех уровней власти за счет перераспределения части ВВП между звеньями бюджетной системы.

Принципы налогового федерализма Зависимость поступлений по налогам от результатов деятельности органов власти и управления. Степень мобильности облагаемой базы. Экономическая эффективность отдельных видов объектов обложения. Регулирование процессов на макроэкономическом уровне.

Подходы к решению Кумулятивный — соединение в одной ставке налога ставок каждого уровня власти. Нормативный — устанавливаются нормативы, т. е. проценты, в пределах которых происходит распределение дохода от налогов между уровнями бюджетной системы (не ниже установленного процента). Дистрибутивный — концентрация налоговых поступлений первоначально на едином счете, а в дальнейшем их перераспределение между звеньями бюджетной системы. Фиксированный — разграничение и закрепление соответствующих налогов между разными уровнями управления в соответствии с принципами налогового федерализма.

налогообложение Согласно ст. 17 Налогового кодекса России, налог считается установленным лишь в том случае, когда определены налогоплательщики и следующие элементы налогообложения: объект налогообложения (ст.38 НК РФ); налоговая база (ст. 53 НК РФ); налоговый период (ст. 55 НК РФ); налоговая ставка (ст. 53 НК РФ); порядок исчисления налога (ст. 52 НК РФ); порядок и сроки уплаты налога (ст. 57 НК РФ).

Налогоплательщики — организации и физические лица, на которых в соответствии с Налоговым кодексом возложена обязанность уплачивать налоги. Права налогоплательщиков (ст. 21 НК РФ). Налогоплательщики имеют право: пользоваться льготами по уплате налогов на основаниях и в порядке, установленном законодательством о налогах и сборах; предоставлять налоговым органам документы, подтверждающие права на льготы по налогам; знакомиться с актами проверок, проведенных налоговыми органами; предоставлять налоговым органам пояснения по исчислению и уплате налогов по актам проверок; в установленном порядке обжаловать решение налоговых органов и действие их должностных лиц; другие права.

Обязанности налогоплательщиков (ст. 23 НК РФ). Обязанности у налогоплательщика возникают при наличии объекта (предмета) налогообложения и по основаниям, установленным законодательными актами. Налогоплательщики в соответствии с налоговым законодательством должны: уплачивать законно установленные налоги; вести бухгалтерский учет; составлять отчеты о финансово-хозяйственной деятельности, обеспечивая их сохранность в течение трех лет; предоставлять налоговым органам необходимые для исчисления и уплаты налогов документы и сведения; выполнять требования налогового органа об устранении выявленных нарушений законодательства о налогах; известить о прекращении своей деятельности, несостоятельности (банкротстве), ликвидации или реорганизации — в срок не позднее трех дней со дня принятия такого решения; предупредить об изменении своего места нахождения не позднее 10 дней со дня принятия такого решения и др.

Налоговый агент — лицо, на которое в соответствии с Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет налогов (например, налоговый агент по налогу на доходы физических лиц — организация-работодатель.) Объект налогообложения — реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога (ст. 38 НК РФ). Налоговая база — стоимостная, физическая или иная характеристика объекта налогообложения.

Налоговый период — календарный год или иной период времени (месяц, квартал) применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговая ставка — величина налоговых начислений на единицу измерения налоговой базы. Налоговые ставки могут устанавливаться в абсолютных суммах (твердые ставки) или в долях к объекту налогообложения (процентные ставки). Процентные ставки, в свою очередь, подразделяются на пропорциональные, регрессивные и прогрессивные (причем прогрессия может быть как простой — применяется ко всему объекту, так и сложной — повышенная ставка применяется к части объекта налогообложения).

Налоговая система в РФ

| Вложение | Размер |

|---|---|

| nalogovaya_sistema_v_rf.ppt | 976.5 КБ |

Предварительный просмотр:

Подписи к слайдам:

Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями.

Налог – обязательный, индивидуально безвозмездный платёж , взимаемый органами государственной власти различных уровней с организаций и физических лиц с целью финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения в отношении их плательщиков определённых действий.

Налоговая система - совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля.

Налоговая система России Федеральные налоги и сборы: Налог на добавленную стоимость Акцизы Налог на доходы физических лиц Налог на прибыль организаций Налог на добычу полезных ископаемых Водный налог Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Государственная пошлина Региональные налоги: Налог на имущество организаций Налог на игорный бизнес Транспортный налог Местные налоги: Земельный налог Налог на имущество физических лиц

Источники налогового права: 1. Конституция Российской Федерации. 2. Специальное налоговое законодательство (в Налоговом кодексе РФ (НК РФ) оно именуется "законодательством о налогах и сборах"), которое, в свою очередь, включает следующие элементы: • федеральное законодательство о налогах и сборах (или законодательство о налогах и сборах Российской Федерации), включающее: - НК РФ; - иные федеральные законы о налогах и сборах; • региональное законодательство о налогах и сборах: - законы субъектов РФ; - иные нормативные правовые акты о налогах и сборах, принятые законодательными (представительными) органами субъектов РФ; • нормативные правовые акты о налогах и сборах, принятые представительными органами местного самоуправления. 3. Общее налоговое законодательство (иные федеральные законы, содержащие нормы налогового права). 4. Подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами: • акты органов общей компетенции: - указы Президента РФ; - постановления Правительства РФ; - подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами, принятые органами исполнительной власти субъектов РФ; - подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами, принятые исполнительными органами местного самоуправления; • акты органов специальной компетенции - ведомственные подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами органов специальной компетенции, издание которых прямо предусмотрено НК РФ. Решения Конституционного Суда РФ. Нормы международного права и международные договоры Российской Федерации.

Виды налогов Прямые Косвенные Взимаются с доходов граждан и фирм в явном виде (подоходный налог, налог на прибыль, налог на имущество) Оплачиваются незаметно при совершении определённых действий ( при покупке товара, обмене валюты, ввозе товара из-за рубежа), включаются в стоимость товаров и услуг ( акциз, налог на продажи, таможенная пошлина, НДС).

Виды налогов Аккордные Подоходные устанавливаются вне зависимости от уровня дохода экономического агента. составляют какой-то определённый процент от дохода.

Типы подоходных налогов: Прогрессивные налоги — налоги, у которых средняя налоговая ставка зависима прямо пропорционально от уровня дохода. Таким образом, если доход агента увеличивается, то растет и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает. Регрессивные налоги — налоги, чья средняя ставка налога обратно пропорциональна уровню дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растет, если доход уменьшается. Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

Основные функции налогов Фискальная — основная функция налогообложения. Сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Распределительная (социальная) — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищенных категорий граждан за счёт возложения налогового бремени на более сильные категории населения). Регулирующая — направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства. Контрольная — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов. Стимулирующая — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д. Дестимулирующая — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

Налоги, уплачиваемые предприятиями. Прямой Косвенный На прибыль - облагается прибыль всех предприятий 35% от валовой прибыли (в большинстве случаев); 43% (доходы банков, бирж от посреднической деятельности); 90% (доходы от казино и игорного бизнеса) НДС (налог на добавленную стоимость) – облагается прирост стоимости товара, которая создаётся на всех стадиях его производства по мере продвижения товара к конечному потребителю ( от 10% до 18%)

Название налога Размер налога от Фонда Оплаты Труда Из чьих средств платится налог Периодичность декларирования НДФЛ – налог на доходы физических лиц 13% Работника Сведения 1 раз в год Страховые и накопительные взносы в Пенсионный Фонд ( Обязательное страхование ) 26% Работодателя 1 раз в полгода – сведения, 1 раз в квартал - расчеты Взносы в Фонд Социального страхования 2,9% Работодателя 1 раз в квартал – расчеты Взносы в Фонд Социального страхования – страхование от несчастных случаев на производстве и профзаболеваний В зависимости от вида деятельности – от 0,2% и выше Работодателя Взносы в Федеральный Фонд медицинского страхования 3,1% Работодателя Сведения сдаются в Пенсионный фонд , совместно, отдельных сведений и расчетов нет Взносы в Территориальный Фонд медицинского страхования 2% Работодателя Сведения сдаются в Пенсионный фонд , совместно, отдельных сведений и расчетов нет ВСЕГО работодатель платит: Не менее 34,2% от ФОТ Работодателя Работник платит (Работодатель за него перечисляет в бюджет): 13% от ФОТ Работника Налоги на зарплату в 2011 году для организаций и предпринимателей, для любых предприятий на любых системах налогообложения - ОСН, УСН, ЕНВД, кроме ЕСХН: Налоги на заработную плату уплачиваются один раз в месяц, до 15 числа месяца, следующего за расчетным.

Эссе. Налоги — это плата за цивилизованное общество. ( надпись на фасаде Службы внутренних доходов США)

Темы эссе: Люди понимают, что правительства тратят деньги менее осмотрительно и менее эффективно, чем они могли бы это сделать сами. Мадсен Пири, президент Института Адама Смита На свете существуют две неизбежные вещи: смерть и налоги; однако смерть, в отличие от налогов, безболезненна. Франклин Делано Рузвельт Невозможно увильнуть от налогов. От них можно уклониться законным или незаконным способом. Оба способа так же стары, как и сама налоговая система. Сирил Паркинсон. Закон и доходы Патриотизм кончается там, где начинается налоговая декларация. Артур Годфри Если вы действуете в нарушение правил, вас штрафуют; если вы действуете по правилам, вас облагают налогом. Лоуренс Дж. Питер Дабы Бертольд быстрее нашел свою смерть, его послали в края и города (королевства) с поручением. взыскивать налоги. Хроника Бургундии, 604 год

№ Критерии оценивания ответа на задание С9 Баллы К1 Раскрытие смысла высказывания Смысл высказывания раскрыт. ИЛИ Содержание ответа даёт представление о его понимании 1 Смысл высказывания не раскрыт, содержание ответа не даёт представления о его понимании 0 К2 Представление и пояснение собственной позиции выпускника Представлена и пояснена собственная позиция выпускника 1 Представлена без пояснения собственная позиция выпускника (простое согласие или несогласие с суждением автора высказывания). ИЛИ Собственная позиция выпускника не представлена 0 К3 Характер и уровень приводимых суждений и аргументов Суждения и аргументы раскрываются с опорой на теоретические положения, выводы и фактический материал. В ходе рассуждений раскрываются различные аспекты проблемы 3 При раскрытии нескольких аспектов проблемы (темы) суждения и аргументы приведены с опорой на теоретические положения и выводы, но без использования фактического материала. ИЛИ Раскрыт один аспект проблемы (темы), и приведена аргументация с опорой на теоретические положения и фактический материал. ИЛИ При раскрытии нескольких аспектов проблемы (темы) суждения и аргументы приведены с опорой на фактический материал, но без теоретических положений, выводов. ИЛИ Раскрыты несколько аспектов проблемы при недостатке теоретической или фактической аргументации 2 Перечислены несколько аспектов проблемы (темы) без аргументации. ИЛИ Затронут лишь один аспект проблемы (темы), приведена только фактическая или только теоретическая аргументация 1 Затронут лишь один аспект проблемы (темы) без аргументации. ИЛИ Аргументы и суждения не соответствуют обосновываемому тезису 0 Максимальный балл 5

№ слайда 1

Налоговая система РФ

№ слайда 2

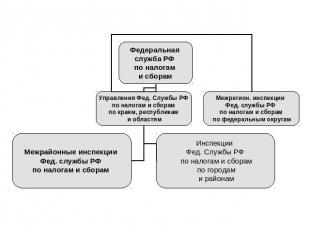

Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с Налоговым законодательством, а также совокупность налоговых органов, норм и правил, определяющих правомочия сторон, участвующих в налоговых правоотношениях. Налоговыми органами являются Федеральная Служба РФ по налогам и сборам и его подразделения. Главной задачей налоговых органов является контроль за правильностью исчисления, полнотой и своевременностью уплаты налогов. Ниже представлена структура налоговых органов России.

№ слайда 3

№ слайда 4

Межрайонные налоговые инспекции в основном созданы путем объединения инспекций нескольких административных районов, поэтому вновь образованные инспекции контролируют деятельность налогоплательщиков на территории нескольких районов. В результате такого объединения число инспекции по стране сократилось с 2600 до 1500.

№ слайда 5

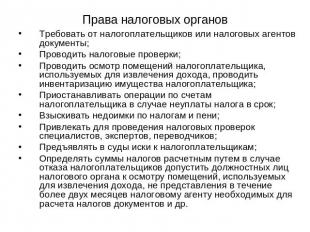

Права налоговых органов Требовать от налогоплательщиков или налоговых агентов документы; Проводить налоговые проверки; Проводить осмотр помещений налогоплательщика, используемых для извлечения дохода, проводить инвентаризацию имущества налогоплательщика; Приостанавливать операции по счетам налогоплательщика в случае неуплаты налога в срок; Взыскивать недоимки по налогам и пени; Привлекать для проведения налоговых проверок специалистов, экспертов, переводчиков; Предъявлять в суды иски к налогоплательщикам; Определять суммы налогов расчетным путем в случае отказа налогоплательщиков допустить должностных лиц налогового органа к осмотру помещений, используемых для извлечения дохода, не представления в течение более двух месяцев налоговому агенту необходимых для расчета налогов документов и др.

№ слайда 6

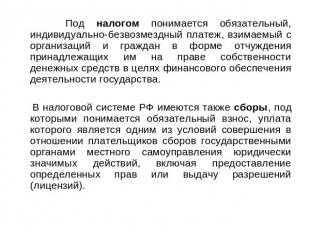

Под налогом понимается обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и граждан в форме отчуждения принадлежащих им на праве собственности денежных средств в целях финансового обеспечения деятельности государства. В налоговой системе РФ имеются также сборы, под которыми понимается обязательный взнос, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами местного самоуправления юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

№ слайда 7

Виды налогов Система налогов России строится по территориальному принципу и имеет три уровня: федеральный, региональный и местный. Федеральные налоги: .

№ слайда 8

№ слайда 9

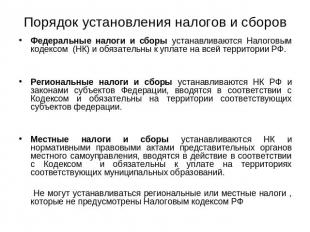

Порядок установления налогов и сборов Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК) и обязательны к уплате на всей территории РФ. Региональные налоги и сборы устанавливаются НК РФ и законами субъектов Федерации, вводятся в соответствии с Кодексом и обязательны на территории соответствующих субъектов федерации. Местные налоги и сборы устанавливаются НК и нормативными правовыми актами представительных органов местного самоуправления, вводятся в действие в соответствии с Кодексом и обязательны к уплате на территориях соответствующих муниципальных образований. Не могут устанавливаться региональные или местные налоги , которые не предусмотрены Налоговым кодексом РФ

№ слайда 10

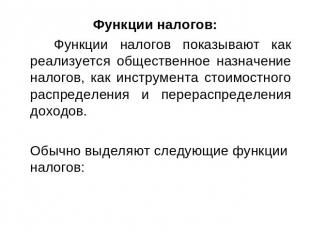

Функции налогов: Функции налогов показывают как реализуется общественное назначение налогов, как инструмента стоимостного распределения и перераспределения доходов. Обычно выделяют следующие функции налогов:

№ слайда 11

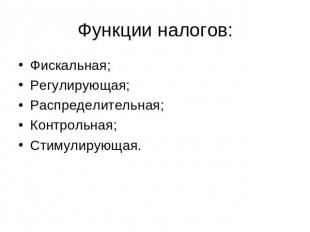

Функции налогов: Фискальная; Регулирующая; Распределительная; Контрольная; Стимулирующая.

№ слайда 12

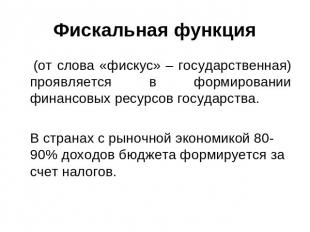

Фискальная функция (от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов государства. В странах с рыночной экономикой 80-90% доходов бюджета формируется за счет налогов.

№ слайда 13

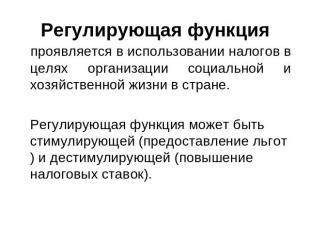

Регулирующая функция проявляется в использовании налогов в целях организации социальной и хозяйственной жизни в стране. Регулирующая функция может быть стимулирующей (предоставление льгот) и дестимулирующей (повышение налоговых ставок).

№ слайда 14

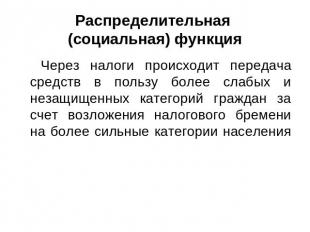

Распределительная (социальная) функция Через налоги происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения

№ слайда 15

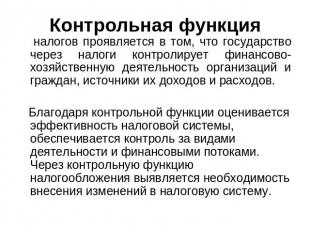

Контрольная функция налогов проявляется в том, что государство через налоги контролирует финансово-хозяйственную деятельность организаций и граждан, источники их доходов и расходов. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. Через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему.

№ слайда 16

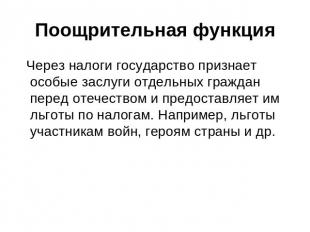

Поощрительная функция Через налоги государство признает особые заслуги отдельных граждан перед отечеством и предоставляет им льготы по налогам. Например, льготы участникам войн, героям страны и др.

№ слайда 17

Принципы налогообложения Принципы – это ведущие положения, определяющие начала чего-либо. Применительно к налогообложению принципами считаются базовые идеи и положения, существующие в налоговой сфере. Выделяют различные системы принципов: экономические принципы; юридические принципы; организационные принципы. Экономические принципы касаются налогов как экономического явления. Впервые они были сформулированы в 1776 году Адамом Смитом в работе «Исследование о природе и причинах богатства народов». Принцип справедливости, определенности, удобности и принцип экономии означает, что издержки по взиманию налога должны быть меньше, чем налоговые поступления.

№ слайда 18

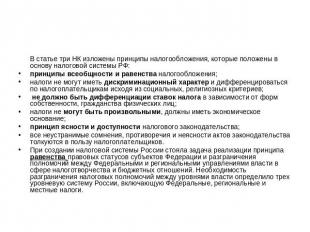

В статье три НК изложены принципы налогообложения, которые положены в основу налоговой системы РФ: принципы всеобщности и равенства налогообложения; налоги не могут иметь дискриминационный характер и дифференцироваться по налогоплательщикам исходя из социальных, религиозных критериев; не должно быть дифференциации ставок налога в зависимости от форм собственности, гражданства физических лиц; налоги не могут быть произвольными, должны иметь экономическое основание; принцип ясности и доступности налогового законодательства; все неустранимые сомнения, противоречия и неясности актов законодательства толкуются в пользу налогоплательщиков. При создании налоговой системы России стояла задача реализации принципа равенства правовых статусов субъектов Федерации и разграничения полномочий между Федеральными и региональными управлениями власти в сфере налоготворчества и бюджетных отношений. Необходимость разграничения налоговых полномочий между уровнями власти определило трех уровневую систему России, включающую Федеральные, региональные и местные налоги.

№ слайда 19

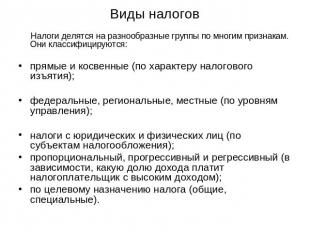

Виды налогов Налоги делятся на разнообразные группы по многим признакам. Они классифицируются: прямые и косвенные (по характеру налогового изъятия); федеральные, региональные, местные (по уровням управления); налоги с юридических и физических лиц (по субъектам налогообложения); пропорциональный, прогрессивный и регрессивный (в зависимости, какую долю дохода платит налогоплательщик с высоким доходом); по целевому назначению налога (общие, специальные).

№ слайда 20

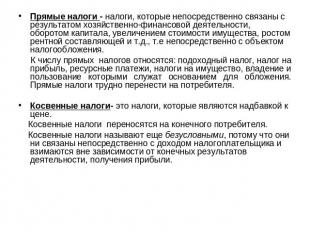

Прямые налоги - налоги, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности, оборотом капитала, увеличением стоимости имущества, ростом рентной составляющей и т.д., т.е непосредственно с объектом налогообложения. К числу прямых налогов относятся: подоходный налог, налог на прибыль, ресурсные платежи, налоги на имущество, владение и пользование которыми служат основанием для обложения. Прямые налоги трудно перенести на потребителя. Косвенные налоги- это налоги, которые являются надбавкой к цене. Косвенные налоги переносятся на конечного потребителя. Косвенные налоги называют еще безусловными, потому что они ни связаны непосредственно с доходом налогоплательщика и взимаются вне зависимости от конечных результатов деятельности, получения прибыли.

№ слайда 21

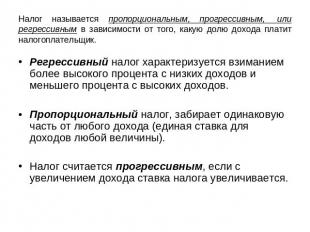

Налог называется пропорциональным, прогрессивным, или регрессивным в зависимости от того, какую долю дохода платит налогоплательщик. Регрессивный налог характеризуется взиманием более высокого процента с низких доходов и меньшего процента с высоких доходов. Пропорциональный налог, забирает одинаковую часть от любого дохода (единая ставка для доходов любой величины). Налог считается прогрессивным, если с увеличением дохода ставка налога увеличивается.

№ слайда 22

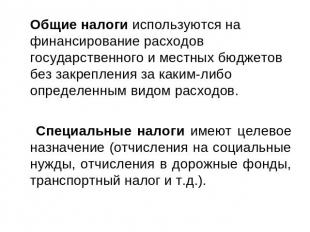

Общие налоги используются на финансирование расходов государственного и местных бюджетов без закрепления за каким-либо определенным видом расходов. Специальные налоги имеют целевое назначение (отчисления на социальные нужды, отчисления в дорожные фонды, транспортный налог и т.д.).

№ слайда 23

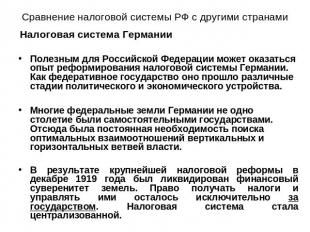

Сравнение налоговой системы РФ с другими странами Налоговая система Германии Полезным для Российской Федерации может оказаться опыт реформирования налоговой системы Германии. Как федеративное государство оно прошло различные стадии политического и экономического устройства. Многие федеральные земли Германии не одно столетие были самостоятельными государствами. Отсюда была постоянная необходимость поиска оптимальных взаимоотношений вертикальных и горизонтальных ветвей власти. В результате крупнейшей налоговой реформы в декабре 1919 года был ликвидирован финансовый суверенитет земель. Право получать налоги и управлять ими осталось исключительно за государством. Налоговая система стала централизованной.

№ слайда 24

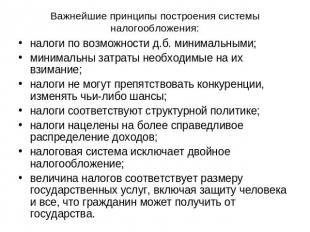

Важнейшие принципы построения системы налогообложения: налоги по возможности д.б. минимальными; минимальны затраты необходимые на их взимание; налоги не могут препятствовать конкуренции, изменять чьи-либо шансы; налоги соответствуют структурной политике; налоги нацелены на более справедливое распределение доходов; налоговая система исключает двойное налогообложение; величина налогов соответствует размеру государственных услуг, включая защиту человека и все, что гражданин может получить от государства.

№ слайда 25

В Германии применяется как вертикальное, так и горизонтальное выравнивание доходов. Высокодоходные земли (Бавария, Вюртемберг, Северный Рейн-Вестфалия) перечисляют часть своих финансовых ресурсов менее развитым землям (Саксония, Шлезвиг-Голштейн). Это явилось итогом многолетнего развития налоговой системы. Цели налоговой политики страны определил еще канцлер Германии Отто Бисмарк (1815-1898) перенеся бремя налогов с доходов на потребление (расходы).

№ слайда 26

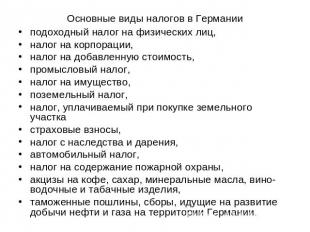

Основные виды налогов в Германии подоходный налог на физических лиц, налог на корпорации, налог на добавленную стоимость, промысловый налог, налог на имущество, поземельный налог, налог, уплачиваемый при покупке земельного участка страховые взносы, налог с наследства и дарения, автомобильный налог, налог на содержание пожарной охраны, акцизы на кофе, сахар, минеральные масла, вино-водочные и табачные изделия, таможенные пошлины, сборы, идущие на развитие добычи нефти и газа на территории Германии.

№ слайда 27

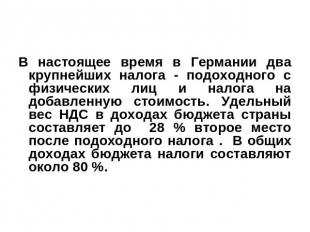

В настоящее время в Германии два крупнейших налога - подоходного с физических лиц и налога на добавленную стоимость. Удельный вес НДС в доходах бюджета страны составляет до 28 % второе место после подоходного налога . В общих доходах бюджета налоги составляют около 80 %.

№ слайда 28

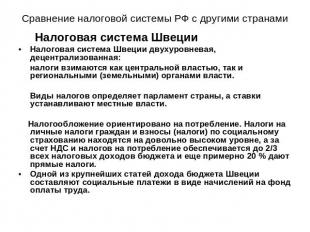

Сравнение налоговой системы РФ с другими странами Налоговая система Швеции Налоговая система Швеции двухуровневая, децентрализованная: налоги взимаются как центральной властью, так и региональными (земельными) органами власти. Виды налогов определяет парламент страны, а ставки устанавливают местные власти. Налогообложение ориентировано на потребление. Налоги на личные налоги граждан и взносы (налоги) по социальному страхованию находятся на довольно высоком уровне, а за счет НДС и налогов на потребление обеспечивается до 2/3 всех налоговых доходов бюджета и еще примерно 20 % дают прямые налоги. Одной из крупнейших статей дохода бюджета Швеции составляют социальные платежи в виде начислений на фонд оплаты труда.

- 1

- 2

- 3

- 4

- 5

Рецензии

Аннотация к презентации

Посмотреть и скачать бесплатно презентацию по теме "Налоговая система. Проблемы совершенствования налоговой системы России.". Средняя оценка: 5.0 балла из 5. Каталог презентаций, школьных уроков, студентов, а также для детей и их родителей.

Содержание

Налоговая система. Проблемы совершенствования налоговой системы России.

Выполнила: Студентка 1курса Гр.№Z3,5Эк11 БУА и А Семенова Гузель Зуфаровна

Содержание

Введение 1.Теоретические аспекты налоговой системы в экономике1.1. Сущность налоговой системы 1.2.Нормативно-правовая основа построения налоговой системы 2.Совершенствование налоговой системы России2.1 Характеристика налоговой системы Российской Федерации и ее основные проблемы2.2 Основные тенденции совершенствования налоговой системы России Заключение Список использованной литературы

Введение

Налоговая система России с первых дней своего существования развивается в условиях экономического кризиса. В тяжелейшей ситуации она сдерживает нарастание бюджетного дефицита, обеспечивает функционирование всего хозяйственного аппарата страны, позволяет, финансировать неотложные государственные потребности, в основном отвечает текущим задачам перехода к рыночной экономике. Взимание налогов - древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место занимают налоги. В условиях рыночных отношений, и особенно в переходный к рынку период, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. Налоговые органы являются единственными законными сборщиками налогов и сборов, которые и формируют бюджеты всех уровней государства.

1.Теоретические аспекты налоговой системы в экономике1.1. Сущность налоговой системы

Существование любого современного государства неразрывно связано с налогами. Налоги играют важнейшую роль среди государственных доходов, так как они составляют более 80% доходной части федерального бюджета. Совокупность взимаемых в государстве налогов, сборов, пошлин и обязательных платежей (далее налоги), а также форм и методов их построения образует налоговую систему. Структура и организация налоговой системы страны характеризуют уровень ее государственного и экономического развития. Налоговая система в Российской Федерации начала создаваться в 1991 году, в декабре был принят пакет законопроектов о налоговой системе. Среди них закон «Об основах налоговой системы в Российской Федерации», «О налоге на прибыль предприятий и организаций», «О налоге на добавленную стоимость» Налоговая система - это порядок установления, введения, изменения, отмены налогов и сборов, порядок распределения налогов и сборов между бюджетами различных уровней, права и обязанности налогоплательщиков (плательщиков сборов в условиях налогообложения)

Налоги - это обязательные, индивидуально безвозмездные платежи, взимаемые с физических и юридических лиц, установленные органами законодательной власти с определением размеров и сроков их уплаты, предназначенные для финансового обеспечения деятельности государства и органов местного самоуправления. Сбор - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления. В настоящее время налоги выполняют три основные функции: 1.Финансовая функция налогов - главная, основная. 2.Регулирующая функция . 3.Распределительная . Налоговая система подвержена постоянному изменению под действием как внутри-, так и внешнесистемных факторов (воздействий), т.е. она является не статической, а динамической системой. Налоговая система РФ представлена совокупностью налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны. Все налоги, сборы, пошлины и другие платежи «питают» бюджетную систему РФ. ___________________________ Налоги и налогооблажение:Учебник/Подред. Б.Х.Алиева.- М.:Финансы и Статистика,2007-С.71

При формировании налоговой системы исходят из ряда принципов: 1.Виды налогов, порядок их расчетов, сроки уплаты и ответственность за уклонение от налогов имеют силу закона. 2.Сочетание стабильности и гибкости налоговой системы должны обеспечить соблюдение экономических интересов участников общественного производства.. 3.Обязателен механизм защиты от двойного налогообложения. 4.Налоги должны быть разделены по уровням изъятия. 5.Ставки налогообложения должны быть едиными для всех предприятий. Равные доходы при равных условиях их получения должны облагаться одинаковыми по величине налогами. 6.Единая налоговая ставка должна дополняться системой налоговых льгот, носящей целевой и адресный характер, связанный с социальной сферой, стимулированием НТП, защитой окружающей среды. Как правило, обязательна активная поддержка предпринимательства. 7.Система налогообложения должна быть комплексной при умелом сочетании разных способов налогообложения. 8.Обязательны простота, равномерность, точность, удобство по форме, экономность сбора, избежание чрезмерной тяжести.

1.2.Нормативно-правовая основа построения налоговой системы

При установлении сборов определяются элементы обложения применительно к конкретным сборам. В Конституции Российской Федерации указано, что «каждый обязан платить законно установленные платежи и сборы. Элементы налога - установленные в законодательном порядке принципы организации и действия налоговой системы. Элементы налогообложения относят: 1.объект налогообложения; 2.налоговая база; 3.налоговый период; 4.налоговая ставка; 5.порядок исчисления налога; 6.порядок и сроки уплаты налога; _______________________________ Налоги и налогооблажение:Учебник/Подред. Б.Х.Алиева.- М.:Финансы и Статистика,2007-С.148

Налоговая ставка - величина налоговых начислений на единицу измерения налоговой базы. Налоговая база и порядок ее определения, а также налоговые ставки по федеральным налогам устанавливаются НК РФ. Налоговый период - календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Состоять налоговый период может из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи. Если организация была создана после начала календарного года, первым налоговым периодом для нее является время со дня ее создания до конца данного года. При этом днем создания организации признается день ее государственной регистрации. При создании организации в день, попадающий с 1 декабря по 31 декабря, первым налоговым периодом для нее является период времени со дня создания до конца календарного года, следующего за годом создания. Если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации).

2.Совершенствование налоговой системы России2.1 Характеристика налоговой системы Российской Федерации и ее основные проблемы

Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала. При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый знал, какие налоги (сборы), когда и в каком порядке он должен платить. Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными Кодексом признаками налогов и сборов, не предусмотренные им либо установленные в ином порядке, чем это определено Кодексом. Налоговая система Российской Федерации характеризуется многообразием взимаемых налогов и сборов.

К федеральным налогам и сборам признаются налоги и сборы, которые установлены Налоговым Кодексом и обязательны к уплате на всей территории Российской Федерации,к ним относятся: налог на добавленную стоимость; акцизы; налог на доходы физических лиц; единый социальный налог; налог на операции с ценными бумагами; таможенная пошлина; платежи за пользование природными ресурсами; налог на прибыль организаций; государственная пошлина; налог с имущества, переходящего в порядке наследования или дарения; сбор за использование наименований «Россия», «Российская Федерация» сбор за использование наименований «Россия», «Российская Федерация» ________________________________ Налоги и налогооблажение:Учебник/Подред. Б.Х.Алиева.- М.:Финансы и Статистика,2007-С.148

К местным налогам и сборам следует причислить следующие платежи: налог на имущество физических лиц; земельный налог; регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью; налог на рекламу. Негативный социально-экономический эффект (включая фискальный) от применения указанных видов налогов в России связан не только с их природой, сколько с изменившимися в стране общественными условиями. Все эти налоги устанавливались и вводились в действие в условиях промышленного капитализма, когда движение денег примерно уравновешивалось движением материальных ценностей. В современных же условиях финансового капитализма, когда объем финансовых оборотов превышает оборот реальных товаров, когда основная масса доходов формируется в сфере услуг, финансовых операций, в сфере оборота фиктивного капитала, традиционные виды налогов оказываются непригодными для улавливания значительной, а иногда даже и большей части доходов, реализуемых в обществе. Несмотря на очевидную необходимость реформирования налоговой системы ее кардинальная ломка привела бы лишь к негативным последствиям. Очевидно, что налоговые реформы будут проводиться исходя из того, что существующая система совокупности налогов.

2.2 Основные тенденции совершенствования налоговой системы России

Происходящие в России изменения правовых и бюджетных отношений между уровнями и ветвями власти, процесс интегрирования российской экономики в мировую, требуют проведения адекватной налоговой политики и построения эффективной, справедливой и стабильной налоговой системы. Необходимость реформирования сложившейся в настоящее время налоговой системы России представляется очевидной. Принимая во внимание, что основные налоги (НДС, акцизы, налог на прибыль предприятий, подоходный налог с физических лиц, ресурсные налоги), формирующие российскую налоговую систему. В большей степени выполняют свою основную функцию, что такие налоги апробированы как в развитых, так и в развивающихся государствах и различных экономических режимах, а также учитывая определенную адаптированность налогоплательщиков и налоговых органов к этим налогам. Предполагается не кардинальное изменение действующей налоговой системы, а ее эволюционное преобразование, устранение имеющихся недостатков, ликвидация перекосов внутри налоговой системы, и в итоге - на основе формирования единой налоговой правовой базы и установления в России единого налогового правового порядка - создание рациональной и справедливой налоговой системы, обеспечение ее стабильности и предсказуемости.

Большинство федеральных, региональных и местных налогов, сохранив или изменив незначительно свои названия, должны будут измениться по существу. В первую очередь это относится к НДС и налогу на прибыль предприятий. Эти налоги должны стать действительно налогами на добавленную стоимость и на прибыль. Наиболее серьезным изменениям подвергнется налог на прибыль предприятий. Предусмотрено перейти от действующего порядка расчета себестоимости к той схеме исчисления налогооблагаемой базы по налогу на прибыль, которая используется в большинстве стран, т.е. от калькуляции себестоимости перейти к системе определения затрат за рассматриваемый период. При этом из выручки должны вычитаться все деловые расходы, связанные с ведением бизнеса, за исключением специально оговоренных и не подлежащих вычету при налогообложении либо принимаемых к вычету в ограниченных размерах. В перечень местных налогов и сборов включен налог на недвижимость. Особо оговаривается, что при его введении в действие в отдельных регионах , городах и районах будет прекращаться действие на этих территориях налогов на имущество предприятий, имущество физических лиц и платы за землю. Рациональность в налоговой системе предполагается достичь и путем объединения налогов, имеющих сходную налоговую базу и налогоплательщиков.

Заключение

В современных условиях одним из важнейших рычагов, регулирующих финансовые взаимоотношения предприятий с государством в условиях перехода к рыночному хозяйству, становится налоговая система. Рассмотрев и проанализировав современное состояние налоговой системы РФ, можно сделать выводы: 1.обеспечение налогового администрирования является залогом оптимальной налоговой политики страны. Построение налоговых администраций и контроль за их деятельностью - это необходимое условие построения новой, более совершенной налоговой системы; 2.налоговая система РФ должна развиваться в уникальную систему, совмещающую зарубежный опыт и в тоже время настоящие достижения и особенности; 3.при помощи налоговых реформ, осуществить ликвидацию белых пятен в налоговом законодательстве РФ; 4.главная задача налоговой политики - это повышение уровня жизни населения страны. Совершенствование системы налогообложения заключается в совершенствовании законодательной базы, а также в совершенствовании механизма обложения.

Слайд 1

Слайд 2

Слайд 3

Слайд 4

Слайд 5

Слайд 6

Слайд 7

Презентацию на тему "Характеристика налоговой системы РФ" (10 класс) можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 7 слайд(ов).

Слайды презентации

Характеристика налоговой системы РФ

Подготовила:Лапина Т.А. 4 курс ФиК

Понятие и сущность налоговой системы.

Система налогов – это совокупность налогов, сборов, пошлин и других, приравненных к налогам платежей, взимаемых на территории государства в тот или иной период времени. Основные Налоги: 1.НДС Акцизы Налог на прибыль Подоходный налог с физических лиц Таможенные пошлины Платежи в социальные фонды Налог с продаж

Федеральные налоги и сборы

К федеральным налогам и сборам относятся: 1) налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических лиц; 4) утратил силу с 1 января 2010 г. Единый социальный налог; 5) налог на прибыль организаций; 6) налог на добычу полезных ископаемых; 7) утратил силу с 1 января 2006 г.; 8) водный налог; 9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; 10) государственная пошлина.

Местные налоги и сборы

К местным налогам и сборам относятся: 1) земельный налог; 2) налог на имущество физических лиц; 3) торговый сбор.

К региональным налогам относятся: 1) налог на имущество организаций; 2) налог на игорный бизнес; 3) транспортный налог. 4)Утратил силу налог с продаж

Виды налогов и сборов:

-федеральные налоги и сборы; -налоги и сборы субъектов Российской Федерации (далее — региональные налоги и сборы); -местные налоги и сборы.

Федеральные налоги и сборы (устанавливаются Налоговым кодексом и обязательны к уплате на всей территории Российской Федерации): налог на добавленную стоимость, акцизы, налог на доходы физических лиц,налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог. Региональные налоги (устанавливаются Налоговым кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации)налог на имущество организаций, налог на игорный бизнес, транспортный налог. Местные налоги (устанавливаются Налоговым кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований) земельный налог, налог на имущество физических лиц, торговый сбор.

Размеры отчислений в 2016

Тарифы страховых взносов в 2016 году не изменятся. В ПФР – 22%,в ФСС России –2,9%, а в ФФОМС –5,1%. Выплаты, превышающие предельную величину, облагаются только взносами на ОПС – 10% (п. 4 ст. 8 и п. 1 ст. 58.2 Закона № 212-ФЗ). Льготные категории плательщиков страховых взносов при обложении сумм выплат, превышающих предельную величину базы, взносы не уплачивают (ст. 58 и 58.1 Закона № 212-ФЗ). Страхование от несчастных случаев на производстве и профессиональных заболеваний, эти взносы 2016 году уплачиваются страхователем в порядке и по тарифам, которые установлены Федеральным законом от 22.12.2005 № 179-ФЗ. Если работник является налоговым резидентом РФ, из его зарплаты НДФЛ удерживают по ставке 13% (п. 1 ст. 224 НК РФ). При этом гражданин признается налоговым резидентом РФ, если он фактически находится на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Что касается ставок НДФЛ, то они также не меняются. Налоговые резиденты платят налог по ставке 13%, не резиденты РФ, то их зарплата облагается по повышенной ставке — 30%.

Читайте также: