Отчет о финансовых результатах даст представление о том какова налоговая нагрузка

Опубликовано: 02.05.2024

Налоговая нагрузка – один из главных показателей, по которым вычисляется определенный минимум по уплате взносов в бюджет. Если предприятие по результатам деятельности не «дотянуло» до минимума в своей сфере, то это может стать поводом для выездной проверки налоговиками. Федеральная налоговая служба на своем сайте опубликовала новые значения налоговой нагрузки по видам экономической деятельности за 2021 год – рассмотрим, что поменялось и как вычислить свою налоговую нагрузку.

Что такое налоговая нагрузка

Этот термин обозначает долю выручки, уплаченную предприятием в бюджет. Зачастую по значению данного коэффициента налоговая инспекция понимает, достаточно ли честно ведется бизнес. ФНС рассчитывает средние значения нагрузки по каждому виду деятельности и публикует таблицы с коэффициентами.

Также значение налоговой нагрузки используют банки, когда принимают решение о выдаче кредита или обслуживании компании. Если размер выплат в бюджет от общего оборота по счету меньше, чем установленный законом, то бизнес считается недобросовестным.

Безопасные значения налоговой нагрузки в 2021 году

Данные значения меняются каждый год и публикуются ФНС в соответствии с данными статистической отчетности. Ниже представлена таблица с коэффициентами, которыми руководствуются налоговики в 2020 году.

До середины 2021 года налоговики используют показатели за 2019-й, и только к середине года будут рассчитаны новые данные, собранные за 2020 год. Ниже представлена таблица с актуальными коэффициентами, которыми сейчас руководствуется ФНС.

Налоговая нагрузка, %

Справочно: фискальная нагрузка по СВ, %

Сельское, лесное хозяйство, охота, рыболовство, рыбоводство – всего

растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях

лесоводство и лесозаготовки

Добыча полезных ископаемых — всего

добыча топливно-энергетических полезных ископаемых — всего

добыча полезных ископаемых, кроме топливно-энергетических

Обрабатывающие производства – всего

производство пищевых продуктов, напитков, табачных изделий

производство текстильных изделий, одежды

производство кожи и изделий из кожи

обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения

производство бумаги и бумажных изделий

деятельность полиграфическая и копирование носителей информации

производство кокса и нефтепродуктов

производство химических веществ и химических продуктов

производство лекарственных средств и материалов, применяемых в медицинских целях

производство резиновых и пластмассовых изделий

производство прочей неметаллической минеральной продукции

производство металлургическое и производство готовых металлических изделий, кроме машин и оборудования

производство машин и оборудования, не включенные в другие группировки

производство компьютеров, электронных и оптических изделий

производство электрического оборудования

производство прочих транспортных средств и оборудования

производство автотранспортных средств, прицепов и полуприцепов

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха - всего

производство, передача и распределение электроэнергии

производство и распределение газообразного топлива

производство, передача и распределение пара и горячей воды; кондиционирование воздуха

Если предприятие занимается несколькими видами деятельности, то нужно ориентироваться на значения налоговой нагрузки для того, который указан основным. В случае, когда компания перешла на работу в другой отрасли, необходимо своевременно вносить данные об этом в ЕГРЮЛ. Если деятельность предприятия не попадает ни под один из видов, указанных в списке выше, то нужно искать значения для ближайшего по своей отрасли.

Как посчитать налоговую нагрузку

В первую очередь нужно понимать, что именно брать для расчета. Согласно последним указаниям налоговиков:

- выручка берется без акцизных сборов и НДС;

- страховые взносы исключаются из расчета;

- доход берется из строки 2110 годового отчета о финансовых результатах;

- в сумму налогов включается уплаченный НДФЛ.

Коэффициент налоговой нагрузки вычисляется по формуле:

Налоговая нагрузка = Сумма уплаченных налогов / Доходы * 100.

Пример расчета

Из налоговой декларации машиностроительного предприятия следует, что компания за прошлый год выплатила налоги на сумму 850 000 руб. При этом страховые взносы составили 330 000 руб. Выручка компании – 9,5 млн. руб. (без НДС). Рассчитаем имеющуюся налоговую нагрузку:

850 000 / 9 500 000 * 100 = 8,94.

Нагрузка по страховым взносам равна:

330 000 / 9 500 000 * 100 = 3,47.

Теперь нужно сравнить полученные величины со средними отраслевыми. Для машиностроения общая нагрузка равна 9,9, а по страховым взносам – 4,4. Можно подвести итог, что данное предприятие платит меньше налогов, чем компании в среднем в этой отрасли предпринимательства. Поэтому бизнес находится под пристальным вниманием фискалов – предприятие может быть включено в план выездных проверок налоговой или потребуется объяснение с ФНС.

Формулы расчетов для разных видов налогообложения

Налоговая инспекция рассчитывает нагрузку для каждого предприятия отдельно, в зависимости от типа налогообложения и разновидности налогов. Рассмотрим подробнее методы вычисления для каждого частного случая.

Для организаций на ОСНО

Налоговая нагрузка = (Сумма НДС к уплате в бюджет + Сумма налога на прибыль, посчитанная к уплате) / Выручка * 100,

- сумма НДС берется из стр. 40, разд. 1 декларации НДС;

- величина налога – из стр. 180, лист 2 декларации на прибыль;

- выручка – из стр. 2110 бухгалтерской отчетности.

Для индивидуальных предпринимателей на ОСНО

Налоговая нагрузка = НДФЛ / Общая сумма налогооблагаемого дохода * 100,

- НДФЛ берется из стр. 40, разд. 1 декларации 3-НДФЛ;

- величина дохода – из стр. 60, разд. 2 декларации 3-НДФЛ.

Для индивидуальных предпринимателей и организаций на УСН

Налоговая нагрузка = Сумма перечисленного налога / Сумма полученного дохода * 100,

- сумма налога берется из стр. 133, разд. 2.1.1, 2.1.2 и стр. 273, 280, разд. 2.2 декларации по УСН;

- сумма доходов – из стр. 113, разд. 2.1.1, 2.1.2 и стр. 213, разд. 2.2 декларации по УСН.

Для индивидуальных предпринимателей и организаций на ЕСХН

Налоговая нагрузка = Сумма исчисленного налога / Сумма полученных доходов * 100,

- величина налога берется из стр. 50, разд. 2 декларации по ЕСХН;

- сумма дохода берется из стр. 10, разд. 2 декларации по ЕСХН.

Если у предприятия есть обязанности по уплате транспортного, водного и земельного налогов, акцизным сборам, НДПИ, пользованию ресурсами, то они тоже включаются в подсчет.

Нагрузка по НДС

Для компаний, использующих этот вид налога, фискальная служба рассчитывает также удельный вес вычетов по следующей формуле:

Удельный вес вычетов = Общая сумма вычетов / Общая сумма начисленного НДС * 100%,

- сумма вычетов берется из строки 190, разд. 3 декларации НДС;

- сумма НДС – из строки 118, разд. 3 декларации НДС.

Если результат вычислений больше 89%, то предприятие будет отнесено к группе риска, поэтому стоит перед каждой подачей декларации проверять удельный вес вычетов по НДС. В случае превышения лучше перенести часть вычетов на будущее либо оставить как есть и подготовить ответы на вопросы налоговиков и подтверждающие документы.

Нагрузка по НДФЛ

Вычисление налоговой нагрузки по НДФЛ определяется по формуле:

Налоговая нагрузка по НДФЛ = Исчисленный НДФЛ / Общая сумма доходов от этой деятельности * 100%.

Налоговая инспекция потребует объяснений, если полученное значение будет слишком низким. Для юридических лиц важным показателем здесь будет динамика выплат, ФСН обратит пристальное внимание на компанию, если:

- Суммы НДФЛ уменьшились относительно прошлых периодов более чем на 10% по итогам квартала или года.

- По размеру НДФЛ было выявлено, что на предприятии выплачиваются заработные платы ниже среднего уровня по региону.

- Также просматриваются суммы страховых взносов – не снизились ли они при том же самом количестве сотрудников.

Как контролировать налоговую нагрузку

Налоговики при составлении плановых проверок в первую очередь включают в нее компании:

- работающие с отрицательными показателями доходности;

- с большой долей вычетов по НДФЛ или НДС;

- с заниженным уровнем нагрузки по основным взносам, соответствующим выбранной системе налогообложения;

- с долгами по оплате налогов;

- с уменьшенными относительно прошлых годов объемами взносов в бюджет;

- применяющие необоснованные льготы на уплату налогов.

Все эти факторы ведут к тому, что фискальная служба начинает сомневаться в «добросовестности» предприятия и на имя руководителя отправляется официальный запрос с требованием объяснить несоответствия. Если ответ будет невнятным или не соответствующим реальному положению дел, то не избежать проверки.

С другой стороны, анализ обязан проводиться и внутри предприятия для своевременного обнаружения проблем с налоговой политикой и выявления ее нерациональности. В этом случае можно будет выполнять ряд мер, корректирующих налогооблагаемую базу с планированием налоговой нагрузки. Этим может заниматься лично руководитель или главный бухгалтер под контролем владельца бизнеса.

Нужно будет внимательно следить, чтобы налоговая нагрузка не была меньше более чем на 1% среднестатистической по отрасли. Коэффициент может быть больше указанного ФНС, но это будет означать, что предприятие переплачивает налоги. Чтобы спланировать нагрузку по взносам в бюджет, нужно:

- проверить текущий требуемый уровень налоговой нагрузки;

- спланировать нагрузку по каждому виду налогов и по предприятию в целом;

- определить методы, которыми можно будет достигнуть намеченный результат;

- контролировать выполнение задания и периодически самостоятельно делать расчеты.

- Своевременная смена налоговой политики позволит избежать выездной проверки налоговиками.

Как объяснить низкую налоговую нагрузку

Практически у каждого недавно открывшегося предприятия уровень будет ниже требуемого по законодательству. Обычно фискальные службы учитывают дату создания компании при каждой проверке документов, но может понадобиться дополнительно предоставить разъяснения в ФНС.

Сложнее будет тем компаниям, которые работают не один год, и за последнее время налоговая нагрузка уменьшилась. В этом случае чаще всего причиной указывается деятельность по нескольким ОКВЭД – налоговики часто используют для просчетов только основной вид экономической деятельности, поэтому данные могут быть завышены. В этом случае можно:

- сменить основной ОКВЭД и сообщить в фискальную службу, что и раньше работали по нему – законодательно это не запрещено;

- самостоятельно посчитать налоговую нагрузку отдельно по каждому виду деятельности компании.

Пересчет нагрузки может быть полезен и в плане проверки – включили ли в расчет налоговой нагрузки НДФЛ. Об этом налоге в ФНС нередко забывают, и в итоге получается завышенный показатель.

Если все значения рассчитаны правильно, то предприятие может объяснить свой заниженный коэффициент налоговой нагрузки так:

- осуществляется не только производственная деятельность, но есть и инвестиционные вложения;

- много усилий направлено на развитие производственной (или торговой) сети;

- началось осваивание нового вида деятельности (подойдет для компаний, работающих уже несколько лет).

Можно также указать налоговикам данные из статистики по конкретному региону и отрасли, что за данный период были объективные причины ухудшения дел. Это может быть упадок в сфере деятельности бизнеса или в смежной сфере, где находятся главные покупатели и т. д. Например, часто указываются такие объективные обстоятельства уменьшения налоговой нагрузки:

- снижение объемов продаж продукции;

- сильное повышение стоимости сырья у поставщиков;

- рост административных расходов, заработных плат сотрудников, других издержек.

Все данные необходимо подкреплять отчетами из прошлых периодов, где все было в порядке и налоговая нагрузка была выше. Тогда будет видно, что компания действительно в данное время столкнулась с проблемами, которые потянули за собой уменьшение перечислений в бюджет.

Некоторые послабления для клиентов банков

До конца сентября 2020 года предусмотрены некоторые послабления для юридических лиц в качестве меры поддержки бизнеса в посткарантинный период. Они касаются клиентов банков – теперь организации с налоговой нагрузкой менее 0,9% от оборота не будут считаться подозрительными, как это было раньше. Предельная граница доли налоговых платежей от суммы оборота по счету может составлять минимум 0,5%.

Главными критериями, по которым банки определяют благонадежность своих клиентов, теперь являются:

- Минимальная налоговая нагрузка – временно от 0,5%, с начала октября вернется к докризисным 0,9%.

- Отсутствие в списке у компании-клиента банка покупателей или поставщиков из списков 550-П и 639-П, уличенных в нарушении законодательства.

Наличие платежей, которые свидетельствуют о реальности деятельности бизнеса. Например, оплата со счета предприятия за воду, интернет, канцтовары, аренду офиса, телефон, зарплаты и других социальных взносов сотрудникам, страховых взносов, НДФЛ и т. д.

Достаточно частые снятия наличности или вывод средств с корпоративной карты через займы физическим лицам, в том числе руководителю.

Все эти меры направлены на отслеживание компаний, которые занимаются «отмыванием» денег. Поэтому чем реальнее траты и поступления на счет предприятия, тем благонадежнее бизнес в глазах банков.

Каждое предприятие, активно ведущее коммерческую деятельность, вне зависимости от системы налогообложения по концу года должно составлять и передавать работникам налоговой службы специальный документ под названием «Финансовый отчет», ранее известный, как «Отчет о прибылях и убытках» (форма 2).

Зачем нужен данный документ

В отчете регистрируется движение финансовых средств на предприятии в отчетный период. Сюда включаются доходы, расходы, убытки и прибыли организации которые рассчитываются нарастающим итогом от начала и до конца года.

Кто занимается составлением отчета

Составление отчета входит в компетенцию сотрудника бухгалтерского отдела или главного бухгалтера. В небольших компаниях это может быть сторонний специалист, работающий на условиях аутсорсинга.

После оформления документ обязательно должен быть передан на подпись руководителю фирмы.

Куда подавать документ

Составленный и надлежащим образом оформленный отчет о финансовых результатах необходимо передавать в территориальную налоговую службу вместе с прочими документами, входящими в бухгалтерскую отчетность.

Срок сдачи финансового отчета

Как любые другие бухгалтерские документы, передаваемые в налоговые органы, этот также имеет строгие сроки подачи. В данном случае период составляет три месяца с момента окончания отчетного года (т.е отчет необходимо сдать до конца марта). В случае, если эта норма будет нарушена, предприятию грозит административная ответственность в виде штрафа.

Правила составления документа

Отчет о финансовых результатах имеет две унифицированные формы:

- обычную (включает в себя расширенную информацию),

- упрощенную (информация в ней более сжата).

Вне зависимости от того, какой формой воспользуется компания, отчет содержит следующие обязательные данные:

- реквизиты предприятия,

- дату составления документа,

- показатели прибылей и убытков,

- итоговые значения.

К заполнению документа следует относиться очень внимательно, поскольку ошибки, а тем более внесение в него недостоверных или заведомо ложных сведений чревато неприятными последствиями.

Если в процессе заполнения документа были допущены какие-то неточности или исправления, лучше всего распечатать новый бланк и оформить его заново.

Правила оформления финансового отчёта

Все сведения в бланк можно вносить как в рукописном виде, так и в печатном. Главное условии, чтобы он содержал в себе подлинную подпись руководителя предприятия или уполномоченного действовать от его имени сотрудника.

Начиная с 2016 года печать на отчете ставить не обязательно, поскольку юридические лица законодательно освобождены от необходимости визировать свои документы с помощью печатей и штампов.

Отчет о финансовых результатах оформляется в двух экземплярах:

- один передается в налоговую инспекцию,

- второй остается в организации.

После утраты актуальности данный документ передается на хранение в архив предприятия, где и содержится в течение всего периода, установленного для подобного рода бумаг.

На сегодняшний день документ можно передать в налоговую службу тремя основными способами.

- Первый: путем личного похода в налоговую. В этом случае отчет может отдать как непосредственно руководитель компании, так и действующее от его имени доверенное лицо (но тогда необходимо иметь на руках доверенность, заверенную у нотариуса).

- Второй вариант: переслать отчет о финансовых результатах через электронные средства связи: правда, тут надо иметь ввиду, что у предприятия должна быть зарегистрированная электронная подпись.

- Третий способ подачи отчета: отправка через почту России заказным письмом с уведомлением о вручении.

Образец оформления отчёта о финансовых результатах

Вначале бланка вписывается дата, на которую заполняется документ. Далее в строки с левой стороны вносятся:

- наименование организации,

- вид ее экономической деятельности (словами),

- организационно-правовой статус (ИП, ООО, ЗАО, ОАО),

- форма собственности (словами).

В табличку справа включаются:

- дата составления документа,

- код организации по ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- код по ОКВЭД (Общероссийский классификатор видов экономической деятельности),

- коды ОКФС (Общероссийский классификатор форм собственности),

- код единицы измерения (рубли или миллионы) по ОКЕИ (Общероссийской классификатор единиц измерения).

Далее идет основная часть. Если разбирать ее построчно, то получится так:

В строку под шифром 2110 вписываются доходы от стандартных видов деятельности, таких как:

- выполнение работ,

- оказание различного вида услуг,

- продажа товаров.

Данные вносятся без акцизов и НДС;

Шифр 2120 включает расходы по тем же стандартным видам деятельности. Показатели сюда нужно вносить в круглых скобках, что будет говорить о том, что они подлежат вычитанию;

Шифр 2100 фиксирует валовую прибыль, равную следующей формуле: значение строки 2110 минус значение строки 2120;

Шифр 2210 здесь, также в круглых скобках, указываются затраты, понесенные при сбыте и реализации товаров и услуг;

Шифр 2220 учитывает расходы по управлению (тоже в круглых скобках);

Шифр 2200: тут ставится значение, высчитанное по формуле: из данных 2100 вычитаются данные 2210, далее минусуется строка 2220, т.е. образованные в результате продаж прибыли или убытки;

Шифр 2310 показывает доход организации из уставных долей иных компаний;

Шифр 2320 показывает проценты, полученные в виде прибыли по акциям, облигациям, депозитам и т.п.;

Шифр 2330 показывает проценты, подлежащие к оплате (значение вписывается в круглых скобках);

Шифр 2340 содержит все прочие доходы, не внесенные в вышестоящие строки (например, выручка от реализации нематериальных активов, основных средств, материалов и т.п.);

Шифр 2350 в круглых скобках содержит все прочие расходы (штрафы, пени и т.п.);

Шифр 2300 указывает на прибыль до подсчета и вычитания налога на прибыль. Формула расчета проста: строка 2200 плюс 2310 плюс 2320 минус 2330 плюс 2340 минус 2350;

Шифр 2410: Здесь указывается высчитанный налог на прибыль. Если предприятие использует в своей деятельности «упрощенку», здесь ничего писать не нужно;

Шифр 2460 включает штрафы, доплаты по налогам, пени и т.п.;

Шифр 2400: тут содержится чистая прибыль за год, подсчитанная из значений в предыдущих строках.

Вторая часть документа содержит в себе справочную информацию, которая также разнесена на отдельные пункты.

Шифр 2510 включает в себя не вошедшие в чистую прибыль данные об итогах переоценки активов;

Шифр 2520 фиксирует результат от не вошедших в чистую прибыль прочих операций;

Шифр 2500 регистрирует итоговый финансовый результат: т.е. из 2400 вычитается 2510 и прибавляется 2520;

Шифр 2900 показывает базовую прибыль или убыток на акцию (т.е. базовая прибыль (убыток) делиться на количество акций);

Шифр 2910 дает сведения о разводненной прибыли или убытке на акцию. Формула подсчета: (чистая прибыль минус дивиденды по привилегированным акциям) делиться на количество обычный акций.

После того, как вся необходимая информация в документ внесена, его необходимо подписать у руководителя компании и еще раз датировать.

31 января 2020

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

С чего начать оценку финансовых результатов деятельности организации

Весомый блок в анализе финансового состояния предприятия – это оценка прибыльности его деятельности. Ее проводят, чтобы увидеть:

- насколько адекватны расходы организации при сложившемся уровне доходов;

- значимо ли влияние чистой прибыли в формировании собственного капитала;

- насколько эффективно используются активы и пассивы в привязке к прибыли;

- какие факторы препятствуют росту финансового результата.

По сути, в названных задачах мы обобщили этапы проведения анализа. К ним мы еще вернемся. А теперь расскажем, какими вопросами стоит задаться в начале исследования. Это будут такие:

- где взять информацию?

- за какой период делать расчеты?

- как сформулировать корректные выводы?

Где взять информацию? Чтобы проанализировать финансовые результаты компании, вам понадобятся отчет о финансовых результатах и бухгалтерский баланс. Отчет будет основным, так как именно он содержит четыре вида прибыли (убытка). В балансе под это отводится лишь одна строка.

За какой период делать расчеты? Если вы возьмете годовую финансовую отчетность, которая составлена по российскому формату, то анализом получится охватить максимум два года. Для, например, пятилетнего исследования, потребуются отчеты за четыре последовательных годовых периода.

Как сформулировать корректные выводы? Бытует заблуждение: финансовый анализ сводится, прежде всего, к расчету массы коэффициентов. А выводы – второстепенны и нормально, когда они строятся по принципу «Было столько, стало столько». В действительности, лучше рассчитать ограниченный набор показателей, но проникнуться их сутью и основательно разобраться, о чем говорят значения. Куча неосмысленных цифр – пустая трата времени аналитика.

Иногда проблема с пониманием и выводами кроется в нехватке общих познаний о том, как считается финансовый результат и каким он бывает. Давайте вспомним ключевые моменты этих вопросов.

Как посчитать финансовый результат деятельности предприятия

Вот несколько простых правил:

- финансовый результат деятельности предприятия – это разница между доходами и расходами. Если она положительна, то итог называется прибылью. Если отрицательна – убытком. Выходит, отождествлять прибыль с доходами, а убыток с расходами неверно. Это принципиально отличающиеся показатели;

- финансовый результат бывает разный. Все определяется тем, какие именно доходы и расходы вы берете в расчет. Например, если вообще все, то получите чистую прибыль (убыток). Если только по основным видам деятельности, то прибыль (убыток) от продаж. Иначе она именуется операционным результатом деятельности;

- предыдущие два правила не совсем подходят для расчета нераспределенной прибыли или непокрытого убытка из баланса. Там это уже не просто доходы за вычетом расходов. Это сумма чистой прибыли (убытка), которую предприятие накопило за весь период функционирования с учетом корректировки на некоторые операции. Например, на уменьшение по причине выплаты дивидендов;

- в большинстве случаев неверно отождествлять доходы и расходы с денежными притоками и оттоками. Значит, нельзя рассматривать финансовый результат как остаток денег на счетах и в кассе. Такое равенство иногда возможно лишь у организаций, которые пользуются кассовым методом признания доходов и расходов. О том, кому разрешается его использовать, написано в п. 4 и 5 ст. 6 Закона «О бухгалтерском учете».

На схеме мы показали, как называются виды финансового результата в российской отчетности и как они рассчитываются.

ОФР – отчет о финансовых результатах;

ББ – бухгалтерский баланс;

цифры в скобках – номера строк бухгалтерской отчетности

Рисунок. Виды финансовых результатов в российской отчетности

Оценка финансовых результатов: этапы и показатели

Важно понимать: в финансовом анализе нет жестко заданных правил. Это значит, что методику расчета и набор как исходных, так и итоговых показателей аналитик всегда выбирает сам. Поэтому наш подход – примерный. В нем мы ориентировались, прежде всего, на российскую отчетность. В ней нет готовых показателей маржинальной прибыли, EBITDA, NOPAT и т.п. Не будет их и в наших этапах и примерах.

Предлагаем пошаговую инструкцию, как сделать финансовый анализ предприятия в части финансовых результатов.

Этап 1. Провести горизонтальный анализ прибыли (убытка)

Суть горизонтального анализа в том, чтобы понять: как изменился финансовый результат по сравнению с предыдущим периодом. Вот некоторые его особенности:

- потребуется минимум два значения прибыли (убытка). Одно из них принимается как база для сравнения. Обычно это величина из самого раннего временного промежутка;

- рассчитываются либо абсолютные, либо относительные отклонения фактического уровня от базового. Для вычисления последних пригодятся формулы темпов роста и прироста. Смотрите их в таблице 1;

- абсолютные отклонения измеряются в той же единице, что и анализируемый показатель. В нашем случае это будут рубли. Относительные – либо в процентах, либо в долях;

- если показатель в базовом периоде равнялся нулю или имел другой знак, нежели в текущем, то темпы роста/прироста рассчитать либо не выйдет, либо они не будут иметь смысла. Для примера: в 2018 г. организация получила 1 млн руб. убытка, а в 2019 г. – 2 млн руб. прибыли. Темп прироста равен: 2 ÷ (-1) × 100% – 100% = -300%. Если трактовать буквально, то выйдет так: финансовый результат за год уменьшился на 300%. Согласитесь, это глупость;

- характер изменения (позитивный, негативный) зависит не от знака полученного отклонения. Он определяется смыслом самого показателя. Например, для доходов или прибыли важен рост и, значит, положительные величины отклонений. Для расходов и убытков, наоборот, – отрицательные.

Таблица 1. Формулы отклонений для горизонтального анализа

Название показателя

N0, N1 – значения анализируемого показателя в базовом и текущем периодах

Этап 2. Выполнить вертикальный анализ финансовых результатов деятельности предприятия

Вертикальный анализ заключается в расчете удельного веса какого-либо показателя в общей сумме однородных величин. Иначе – это оценка структуры, при которой отдельный элемент соотносится с неким целым, частью которого он является.

Данный подход отличается особенностью для всех показателей из отчета о финансовых результатах, так как не сразу ясно, что считать тем целым, на которое будут делиться частные значения. Причина: отчет строится по принципу вычитания, а не суммирования в отличие от баланса.

Поэтому предлагаем реализовать вертикальный анализ по двум направлениям:

- для нераспределенной прибыли из баланса рассчитать ее долю в собственном капитале и/или в пассиве. Это позволит понять, насколько значим вклад накопленного результата в совокупную величину источников финансирования деятельности предприятия;

- для прочих видов прибыли из отчета о финансовых результатах соотнести их значение с доходами. Причем для валовой прибыли и от продаж рассчитать соотношение с выручкой. Для прибыли до налогообложения и чистой – с суммой выручки и прочих доходов. Обоснование: так сделаем сопоставление с теми доходами, которые принимали участие в расчете конкретного вида финансового результата. Что покажут эти вычисления? Какая сумма от заработанного дохода остается у предприятия на каждом этапе формирования прибыли. Косвенно это характеристика значительности расходной части, ведь чем меньше получится удельный вес, тем больше расходов приходится на каждый рубль дохода.

Важно помнить: вертикальный анализ лишен смысла для показателей убытка.

Вот формула для расчета удельного веса:

где Ni – значение конкретного показателя (часть);

∑Ni – величина общего показателя, в который Ni входит как составной элемент (целое).

Этап 3. Рассчитать показатели рентабельности

Абсолютные значения финансового результата имеют большой недостаток: низкая степень сравнимости с другими организациями. Это так, даже если исследуется финансовая отчетность предприятий одного вида деятельности. Например, у федеральной торговой сети рублевая прибыль запросто окажется в разы выше, чем у локального магазина. Однако ее соотношение с величиной активов, собственного капитала или выручки может показать иную картину – совсем не в пользу торгового гиганта.

Такие соотношения значений финансового результата с прочими показателями деятельности организации называются рентабельностью. Их несомненное преимущество – открывающаяся возможность сравнивать изначально несопоставимые абсолютные величины.

Вот несколько особенностей, которые характерны для таких относительных величин:

- есть базовая схема расчета. Ее суть: в числителе – всегда прибыль, в знаменателе – тот показатель, рентабельность которого рассчитывается. Чаще других это: активы, собственный капитал и выручка. Но ничто не мешает поставить в знаменатель только внеоборотные или оборотные активы, обязательства или заемные средства. Конкретные названия показателей определяются именно знаменателем. Например, рентабельность активов, собственного капитала, продаж и т.д.;

- какую именно прибыль использовать в числителе? Решайте сами. Чаще других используются чистая и от продаж;

- если в знаменателе формулы находится балансовый показатель, значит, берется его среднегодовое значение, а не просто величина на дату. Почему? Потому что прибыль из числителя – это финансовый результат, который получен за период. Неверно совмещать при расчете периодические и точечные значения. Разумный выход: превратить то, что сложилось на дату, в то, что было в среднем за год. Не самый точный, но самый простой способ для этого – суммировать половинки значений на начало и на конец года. Помните: в балансе все данные приводятся на конец периода, например, на 31.12.2019 г. Их можно расценить, как величину на начало следующего года, то есть на 01.01.2020 г.;

- в чем измеряется рентабельность? Стандартная практика – проценты. Реже – доли единиц. И совсем редко, но тоже приемлемо – рубли на рубль. Например, для рентабельности активов, рассчитанной по чистой прибыли и равной 10%, трактовка будет следующей: на каждый рубль, который вложили в активы, идет отдача в виде 10 копеек чистой прибыли;

- неверно называть рентабельностью те показатели, в числителе которых – убыток. Правильнее – убыточность. В данном случае не будет противоречия с исконным смыслом слова «рента».

Смотрите в таблице 2 формулы основных показателей рентабельности. Дальше в примере мы воспользуемся именно таким набором.

Таблица 2. Относительные показатели для оценки финансовых результатов

Экономический термин «налоговая нагрузка» имеет несколько трактовок. Банки и налоговики используют его для определения добросовестности бизнеса, а экономисты для прогнозирования финансового состояния компании.

Если не держать налоговую нагрузку под контролем, предприятие может стать экономически нестабильным, банк заблокирует счета и будет подозревать директора компании в отмывании денег, а инспекторы решат, что вы уплатили недостаточно налогов.

Рассказываем, как вычислить показатель налоговой нагрузки в зависимости от сферы деятельности, как его контролировать и что делать, если он выше или ниже нормы.

Что такое налоговая нагрузка

Этим термином называют долю выручки, которая в среднем приходится на уплату налогов и обязательных взносов в бюджет. По размеру этой доли банки и ФНС определяют, нет ли в вашем бизнесе признака ухода от налогов и отмывания денег.

Считают так называемую безопасную долю в зависимости от целей. Если хотите выяснить, не будет ли претензий у банка, нужно вычислять чистый процент. Если хотите предугадать претензии налоговой, считайте коэффициент по формулам ФНС и сравнивайте их с опубликованными значениями средних и безопасных коэффициентов.

Если ваша налоговая нагрузка меньше предусмотренных безопасных значений, банки и налоговая могут посчитать компанию недобросовестной. Они запросят документы, подтверждающие легальность ваших финансовых операций.

Налоговая нагрузка с точки зрения ФНС

Налоговая служба предпочитает считать нагрузку с помощью специальных коэффициентов, а затем сравнивать получившийся результат с таблицей безопасных значений.

Какие значения безопасны

Чтобы не вызывать подозрений, налоговая нагрузка компании должна быть не меньше определенного процента. Размер зависит от вида деятельности. Например, для предприятий в сфере добычи топливно-энергетических полезных ископаемых безопасной считается довольно высокая налоговая нагрузка в 50,9 %. Для производства и распределения газообразного топлива наоборот — 1,3 %.

Вот еще несколько примеров отраслей и безопасных коэффициентов:

- производство пищевых продуктов, напитков, табачных изделий — 20,9 %;

- производство текстильных изделий, одежды — 8 %;

- торговля розничная, кроме торговли автотранспортными средствами и мотоциклами — 3,7 %;

- деятельность гостиниц и предприятий общественного питания — 10,5 %.

Полностью таблицу можно посмотреть на сайте ФНС.

Как рассчитать коэффициенты

Для расчета совокупной налоговой нагрузки используйте формулу из Приказа ФНС от 30.05.2007 № ММ-3-06/333.

Выручка берется без учета акцизов и НДС, в сумму налогов включают НДФЛ. Страховые взносы за налоговую нагрузку не считаются.

Формула для расчета налоговой нагрузки выглядит так:

Налоговая нагрузка = Сумма уплаченных взносов ÷ Доходы * 100

Пример

Всего уплатили налогов, включая НДФЛ — 100 000 руб. Общий доход компании — 2,5 млн руб.

Налоговая нагрузка = 100 000 ÷ 2 500 000 * 100 = 4 %

Получившийся результат сравните с таблицей коэффициентов по видам деятельности.

Для организаций на общей системе налогообложения ФНС разработала специальный налоговый калькулятор по расчету налоговой нагрузки. Чтобы воспользоваться им, обозначьте налоговый период, отрасль и регион. Помимо этого введите в сервис сумму фактически уплаченных налогов и полученных доходов. Калькулятор сравнит фактическую налоговую нагрузку со средней по налогоплательщикам, работающим в вашем регионе в аналогичной сфере.

Еще можно рассчитывать налоговую нагрузку в зависимости от системы налогообложения — именно так происходит отбор претендентов на проверку в ФНС («инструкция» была размещена в Письме ФНС от 25.07.2017 № ЕД-4-15/14490@).

Для ООО на ОСН

Нужно сложить начисленный к уплате в бюджет НДС и сумму налога на прибыль, а затем разделить на выручку из бухгалтерской отчетности (без НДС) и умножить все на 100.

Для ИП на ОСН

Нужно разделить исчисленный НДФЛ на общую сумму дохода, который облагается налогом. Данные взять из декларации 3-НДФЛ. Получившуюся сумму умножить на 100.

Для ИП или ООО на УСН и для ИП на ЕСХН

Сумму исчисленного налога делят на сумму полученных доходов, затем умножают на 100. Данные есть соответственно в декларации по УСН или в декларации по ЕСХН.

Обратите внимание: если у компании или ИП есть обязанности по уплате транспортного, водного и земельного налогов, акцизным сборам, налога на добычу полезных ископаемых или пользованию ресурсами, то они тоже включаются в подсчет.

Получившийся коэффициент ФНС будет сравнивать с данными аналогичных налогоплательщиков и средними показателями по отрасли. Если нагрузка будет значительно ниже значений, руководителя компании или ИП могут вызвать на беседу в инспекцию.

Ранее ФНС сравнила налоговую нагрузку типового предприятия для разных режимов налогообложения.

Нагрузка по НДФЛ

Еще стоит анализировать налоговую нагрузку по отчислениям за работников. Нужно исчисленный НДФЛ разделить на общую сумму доходов.

ФНС в случае проверок по НДФЛ обращает внимание не только на удельный вес показателя, но и на динамику — насколько НДФЛ уменьшился по сравнению с прошлым кварталом или годом.

Еще один повод для изучения деятельности компании — выплата зарплат ниже среднего уровня по региону. Если бизнес может подтвердить снижение нагрузки по НДФЛ сокращением сотрудников или другими документами, проблем, скорее всего, не будет.

Нагрузка по НДС

Это отдельный показатель, который отличается от коэффициентов налоговой нагрузки для систем налогообложения — в расчет идет не доля в доходе компании, а удельный вес вычетов в общей сумме начисленного НДС.

Чтобы рассчитать коэффициент, нужно общую сумму вычетов разделить на общую сумму начисленного НДС, а затем умножить на 100. Данные берите соответственно из строк 190 и 118 раздела 3 декларации по НДС.

Судя по Приказу ФНС от 30.05.2007 N ММ-3-06/333@, удельный вес вычета за четыре квартала не должен превышать 89 % от суммы начисленного за этот период налога. Если доля вычетов превысит уровень, ФНС может инициировать выездную проверку или запросить пояснения. Чтобы этого не произошло, можно контролировать вычеты и в случае необходимости ровно распределять их по разным периодам. Или быть готовым предоставить подтверждающие документы и доказать экономическую добросовестность.

Налоговая нагрузка с точки зрения банков

Добросовестность бизнеса с точки зрения налоговой нагрузки пытаются определять и банки. В частности, с помощью этого показателя кредитные учреждения выявляют и пресекают сомнительные операции у организаций.

Сейчас банки используют Методические рекомендации ЦБ РФ №18-МР. Ваша деятельность привлечет дополнительное внимание, если доля уплаты налогов и других обязательных платежей окажется ниже 0,9 % от дебетового оборота по счету.

Когда низкую налоговую нагрузку выявят, банк проведет подробный анализ движений средств по счету и потребует у компании документы, подтверждающие ее финансовую добросовестность — ими могут стать договоры с клиентами, справки об уплате налогов и отсутствие претензий к бизнесу от ФНС, договоры на оказание услуг или трудовые договора.

Банк может заблокировать расчетный счет до выяснения обстоятельств в соответствии с Федеральным законом от 07.08.2001 № 115-ФЗ. Чтобы счета снова заработали, придется доказать свою добросовестность — например, подтвердить, что вы проводили перевод не с целью отмыть деньги или выплатить серую зарплату, а в реальных бизнес-целях.

Банки проверяют легальность движения денежных средств с помощью налоговой нагрузки у любого бизнеса, неважно, ООО у вас или статус ИП.

Чтобы не вызвать подозрений, контролируйте ваши финансовые потоки — вовремя платите налоги и старайтесь держать их долю выше 0,9 % от общего оборота. Если доля меньше, будьте готовы оперативно доказать свою добросовестность — веди архив документов для каждой денежной операции.

Налоговая нагрузка с точки зрения финансового планирования

Налоговую нагрузку считают и контролируют сами предприниматели для экономии средств. Например, вы выяснили, что показатель нагрузки даже выше безопасных значений от ФНС и банков. Это повод пересмотреть вашу финансовую политику и отношение к выплатам в бюджет.

Варианты могут быть разными, главное — не прибегать к противозаконным методам.

Переход на другую систему налогообложения

Возможно, ваш бизнес платит налогов больше, чем нужно. Рассчитайте налоговую нагрузку с другими системами налогообложения. Сделать это можно автоматически и онлайн с помощью калькулятора.

Подробности про возможности налоговой оптимизации читайте в статье: Как выбрать налоговый режим на 2021 год

Оптимизация зарплатных налогов

Кроме удержания 13 % НДФЛ бизнес вынужден платить за каждого работника еще и обязательные страховые взносы. Итого выплаченная на руки зарплата по факту увеличивается на 30-40 %.

Проанализируйте функции штатных работников. Если часть из них можно рассматривать как разовые услуги, выгоднее отказаться от постоянного специалиста в штате и заменить его подрядчиками, например. ИП или самозанятыми.

Важно помнить о том, что нельзя просто заменять трудовые договоры на договоры подряда и вынуждать работников зарегистрироваться в другом статусе. Например, сотрудничать можно только с теми самозанятыми, которые в предшествующие два года не работали в вашей компании. А если налоговая усмотрит в работе с самозанятым или ИП признаки трудовых отношений, то бизнесу доначислят НДФЛ и взносы.

Чтобы этого не произошло, нельзя включать в договор подряда трудовые условия. Например, нельзя требовать от подрядчика соблюдения режима работы и отдыха, указывать ему место работы, оформлять его на должность в соответствии со штатным расписанием, платить зарплату, а не гонорар, предусматривать дисциплинарную ответственность и отпуск.

Не создавайте налоговые схемы

Бывает, что бизнес прибегает к дроблению бизнеса — например, организует несколько юридических лиц с разными статусами для разделения деятельности на опт, розницу и B2B. Или переводит на аутсорсинг бухгалтерию, кадровиков и маркетинг.

Это опасный путь — ФНС может признать за бизнесом необоснованную налоговую выгоду и выставить претензии по уходу от налогов.

Кратко о том, что такое налоговая нагрузка и как ее контролировать

- Налоговая нагрузка — это доля налогов в общей выручке компании. Ее рассчитывают и контролируют в разных целях.

- Чтобы не вызвать подозрений у налоговой инспекции, считайте общий коэффициент и сравнивайте его с таблицей безопасных значений. Еще полезно рассчитывать нагрузку по формулам в зависимости от системы налогообложения — эту методику применяют в ФНС, вычисляя претендентов на углубленный анализ и потенциальных подозреваемых в уходе от налогов.

- Чтобы банк не заподозрил компанию в отмывании денег, важно, чтобы налоги занимали не меньше 0,9 % от дебетового оборота.

- Выяснив, что налоговая нагрузка слишком большая, пересмотрите финансовую политику.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает, зачем нужен отчёт о финансовых результатах, что в нём можно увидеть и почему уметь читать этот отчёт важно не только бухгалтеру. В конце статьи — пример построения отчёта о финансовых результатах, который будет понятен даже очень далёкому от бухучёта читателю.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Зачем нужен отчёт о финансовых результатах

Я посвятил несколько статей доходам, расходам, прибылям и убыткам. Пришло время собрать их в полезный инструмент для руководителя. Этот инструмент называется отчётом о финансовых результатах (Income Statement). До 2012 года в России он назывался отчётом о прибылях и убытках — многие по привычке называют его так. Еще один псевдоним, прилипший в прошлом десятилетии, — Форма № 2.

Этот отчёт содержит информацию о том, из каких доходов и расходов сложился финансовый результат, который получила компания. Хотите понять почему у вас вот такая прибыль или откуда взялся убыток — начните с изучения отчёта о финансовых результатах.

Отчёт о финансовых результатах и бухгалтерский баланс — две главные формы финансовой отчётности, которые изучают банки, инвесторы, кредиторы и контрагенты, чтобы понять стоит ли иметь с вами дело. Форма отчёта о финансовых результатах утверждена Приказом Минфина России от 02.07.2010 N 66н, но, как и у баланса, суть его одинакова в России, Зимбабве, США и любой другой стране.

Важный момент: доходы в отчёте о финансовых результатах приводятся в нетто-оценке — без НДС и акцизов.

Анализ отчета о финансовых результатах позволяет понять эффективность бизнеса. Особенно полезно анализировать рентабельность. Как это делать — расскажу в следующих выпусках ликбеза.

Структура отчёта о финансовых результатах

Отчёт о финансовых результатах состоит из трёх частей.

Верхняя часть отчёта посвящена основной деятельности компании. Здесь сверху вниз расположены следующие показатели (кликайте по показателю, чтобы перейти в статью о нем):

- выручка;

- себестоимость продаж

- валовая прибыль (убыток) — разница между выручкой и себестоимостью продаж;

- коммерческие расходы;

- управленческие расходы;

- прибыль (убыток) от продаж — разница между валовой прибылью (убытком), коммерческими и управленческими расходами.

Средняя часть нужна для определения прочих доходов и расходов:

- проценты к получению — проценты, начисленные по депозитам и выданным займам;

- проценты к уплате — проценты, начисленные по взятым кредитам и займам;

- прочие доходы — все прочие доходы, кроме процентов к получению;

- прочие расходы — все прочие расходы, кроме процентов к уплате.

В нижней части определяется финансовый результат по всей деятельности компании:

- прибыль (убыток) до налогообложения;

- налог на прибыль;

- прочее — это дополнительные показатели, которые могут влиять на чистую прибыль. Например, штрафы и пени по налогам или сумма налога по УСН и ЕНВД, если компания применяет специальный налоговый режим;

- чистая прибыль (убыток).

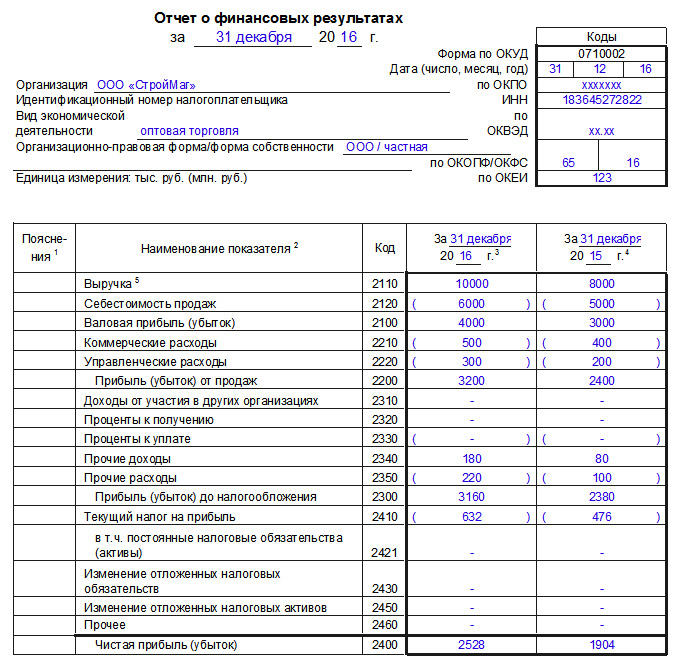

Пример построения отчёта о финансовых результатах

ООО «Рога и копыта» за январь 2020 года получило следующие доходы и расходы:

- выручка от продаж продукции — 900 тыс. руб.

- себестоимость продаж — 400 тыс. руб.

- коммерческие расходы — 100 тыс. руб.

- управленческие расходы — 150 тыс. руб.

- дивиденды на акции ПАО «Газпром» — 50 тыс. руб.

- проценты по взятым кредитам — 40 тыс. руб.

- доход от продажи основного средства — 200 тыс. руб.

- расчётно-кассовое обслуживание банка — 10 тыс. руб.

- налог на прибыль — 90 тыс. руб.

Отчёт о финансовых результатах ООО «Рога и копыта» выглядит так. Так же, как и в других формах отчётности, круглые скобки означают, что сумму при определении итога нужно вычитать, а не прибавлять.

Кстати, в интернет-бухгалтерии «Моё дело» о тчёт о финансовых результатах формируется автоматически на основании остатков по счетам бухгалтерского учёта. При этом система проверяет контрольные соотношения и соответствие данных за прошлые годы сданной отчётности. Если что-то не сходится — она предупредит об этом бухгалтера. Попробуйте — это удобно и экономит массу времени!

Читайте также: