Налог на долевую собственность

Опубликовано: 24.04.2024

Объект недвижимости может находиться в индивидуальной и общей собственности. В первом случае права на жилье принадлежат одному человеку, во втором — нескольким людям. Общая собственность на квартиру или дом может быть совместной и долевой.

От вида собственности на квартиру зависят возможности ее владельцев по распоряжению этой квартирой. Разбираемся, какие виды собственности существуют, чем отличается совместная собственность от долевой, какие плюсы и минусы у каждой формы владения.

В пошаговой инструкции расскажем, как заключить сделку купли-продажи жилья, находящегося в совместной и общедолевой собственности.

Долевая и совместная собственность — разные права и возможности распоряжаться жильем. Коллаж: МИР КВАРТИР

Какая бывает собственность

Благодаря приватизации с 1991 года доля частной собственности в жилом фонде России стала быстро расти. Большая часть бывшего муниципального жилья перешла в частную собственность проживающих в нем граждан.

Частная собственность может быть индивидуальной, принадлежащей одному человеку и общей — двоим и более лицам. В свою очередь, общая собственность может быть совместной и долевой.

Что такое общая совместная собственность на квартиру

Совместная собственность — это когда квартира в равной степени принадлежит всем собственникам жилплощади. Объект не разделен на доли, и права каждого владельца считаются равноценными.

Совместное право на недвижимость возникает по желанию владельцев или автоматически. То есть когда недвижимость покупается супругами. Стоит напомнить, что имущество, приобретенное в браке, считается общим.

Поэтому квартира или дом, купленные после регистрации в ЗАГСе, являются совместной собственностью мужа и жены. Даже в том случае, если жилье зарегистрировано на одного из супругов.

Плюсы

- Все собственники в равной степени отвечают за содержание жилья. Оплата коммунальных платежей так же распределяется на всех владельцев общей совместной недвижимости.

- Совладельцы несут равную ответственность по исполнению налоговых обязательств. То есть налог на недвижимость вам начисляют в равной доле с другими собственниками.

- Каждый собственник объекта недвижимости вправе использовать имущественный налоговый вычет ― он распределяется между всеми владельцами квартиры или дома по договоренности.

- Если у вас возникла кредитная задолженность, то кредиторы не смогут даже через суд потребовать продажи общего имущества. То есть квартиру, находящуюся в совместной собственности, нельзя забрать за долги.

Минусы

- На совместное владение выдается один документ. Собственник не имеет права единолично оформлять документы. Если необходимо, то можно получить выписку повторно, но услуга платная.

- Если вы по договоренности с другими собственниками решили сдать жилье в аренду, учтите, что доход придется делить между всеми владельцами.

- Когда одним из владельцев является несовершеннолетний ребенок, любые сделки с недвижимостью совершаются с участием органов опеки.

Совместное распоряжение общим совместным жильем (продажа, дарение, завещание и т. д.) можно отнести как к плюсам, так и к минусам. К примеру, чтобы продать квартиру, придется получить согласие всех сособственников.

Плюс в том, что без вашего ведома не будет продан ни один квадратный метр. Но если сделка инициирована вами и кто-то из собственников на нее не согласен, то вам придется договариваться.

Как купить квартиру, которая находится в совместной собственности

Общая совместная собственность на квартиру не является препятствием для совершения сделок с жильем. Вы можете продать общую недвижимость, но прежде придется получить согласие на сделку других собственников. Согласие обязательно заверяется у нотариуса.

Согласие совладельца на продажу квартиры должно удостоверяться нотариусом. Фото: postila.ru

Если вы собираетесь купить квартиру, к примеру, у супружеской пары, то, скорее всего, жилье будет оформлено в общую собственность. Проверьте все документы, чтобы понять, совместно они владеют недвижимостью или нет.

Какие документы проверить:

- свидетельство о государственной регистрации права собственности на квартиру, если документы на жилье оформлялись до июля 2016 года;

- выписка из ЕГРН;

- паспорта супругов и свидетельство о заключении брака;

- документ, на основании которого квартира была получена, к примеру, договор купли-продажи;

- брачный договор, если документ был заключен и нотариально заверен.

Обратите внимание на дату заключения брака и дату регистрации квартиры. Вы найдете их в брачном свидетельстве и выписке ЕГРН (в свидетельстве о регистрации прав собственности). Если квартира появилась до брака — это личная собственность, и продать ее можно без согласия супруга.

Спросите у продавца квартиры о брачном договоре. В договоре, заключенном супругами, может быть указано, что для недвижимости, купленной в браке, устанавливается другая форма собственности, к примеру, раздельная или долевая.

Недвижимость не является общей совместной собственностью, если:

- она появилась до брака;

- ее подарили по договору дарения;

- она получена в наследство одним из супругов.

Краткая инструкция

- Закажите выписку из ЕГРН, чтобы проверить право собственности.

- Убедитесь, что квартира приобретена в браке, а у супругов нет брачного договора.

- После согласования с продавцом подпишите договор купли-продажи.

- Если договор подписывает один супруг, проверьте наличие нотариально удостоверенного согласия на сделку от другого супруга.

- Оплатите государственную пошлину за регистрацию права.

- Подайте документы в Росреестр на регистрацию (при оформлении сделки у нотариуса документы подаст специалист нотариальной фирмы).

- Получите выписку из ЕГРН, подтверждающую переход права собственности на новую квартиру.

Без согласия супруга продать квартиру совместной собственности не получится. Фото: postila.ru

Что такое общая долевая собственность на квартиру

Долевая собственность — когда квартира находится в общей собственности с определением доли для каждого совладельца. Доли могут быть равными или неравными.

К примеру, один собственник владеет 1/3 жилплощади, а другой — 2/3. Или трем владельцам одного объекта недвижимости принадлежит по 1/3 жилплощади. Количество собственников недвижимости, а значит, и долей может быть самым разным.

Вы можете стать владельцем доли квартиры, дачи или другой недвижимости в результате наследования, сделки купли-продажи, приватизации и др. Переоформить в долевую можно и совместную собственность. Для этого потребуется согласие совладельцев или решение суда.

По согласию совладельцев в долевую можно переоформить совместную собствнность. Фото: palyulin.ru

Плюсы

- Все собственники квартиры могут распоряжаться своей частью жилплощади. Вы вправе подарить, продать, завещать свою долю самостоятельно.

- Если у одного из владельцев арестуют имущество за долги, то доли других собственников жилья так и останутся в их владении.

- Каждый из собственников общедолевой недвижимости имеет свой пакет документов на жилье.

Минусы

- Не всегда доля в квартире — это отдельная комната. На вашу долю может приходиться лишь угол в этой комнате.

- Если нет возможности отделить вашу долю в отдельное помещение, и вы не можете договориться с совладельцами, то для определения порядка пользования жильем придется обращаться суд.

- Долевую собственность могут продать за долги. То есть если вы сильно задолжали, то кредиторы через суд могут взыскать средства от продажи вашей части недвижимости.

Как определяется доля

По умолчанию доли считаются равными. К примеру, если в процессе приватизации никто не высказывает особых пожеланий, жилплощадь распределяется именно так. Сколько будет собственников, столько и долей. Это соотношение меняется по соглашению или на основании решения суда.

При этом вы вправе договориться с другими собственниками и перераспределить доли так, как вам удобно. Если вы вложили в квартиру больше других, к примеру, потратились на ремонт, и можете это доказать, то можете подать в суд на пересмотр размера вашей части недвижимости.

Доля может переходить по наследству (целиком или поровну между наследниками), передаваться по договору дарения или другим способом, делиться или объединяться. Случается, появляются доли вроде 17/50 и даже 217/680.

Доля в виде отдельной комнаты в квартире называется реальной. Фото: smollawyers.ru

Идеальная и реальная доли в квартире

Доля в квартире может быть выделена как идеальная или реальная (в натуре). То есть в первом случае доля не соответствует документально ни одной из комнат. Во втором — это отдельное помещение.

Пример: площадь одной комнаты в двухкомнатной квартире — 10 кв. м, площадь второй составляет 20 кв. м. Первая комната составляет 1/3 от жилой площади квартиры, а вторая — 2/3. Но квартира находится в общей долевой собственности двух людей и каждому принадлежит по 1/2 доли квартиры.

Такая 1/2 доля квартиры является «идеальной»: она не соответствует площади комнат, эту долю нельзя увидеть в реальной квартире. То есть под долей в собственности понимается доля в праве на квартиру в целом. Обладатель 1/4 доли участвует в управлении всей квартирой, но лишь на 1/4.

Каждый из участников такой долевой собственности имеет право бывать и в одной, и в другой комнате без согласия другого участника.

Реальная доля (часть, выделенная в натуре) не только соответствует площади конкретной комнаты, но и оформлена документально.

Пример: та же квартира с двумя комнатами площадью 10 кв. м и 20 кв. м. Теперь каждому совладельцу принадлежит отдельное помещение: одному собственнику 10-метровая комната, а другому — 20-метровая. Такие доли называют реальными, или выделенными в натуре.

Реальные доли выделены на местности, соответствуют площади комнат. При этом каждый совладелец имеет право не пускать в свою комнату другого сособственника.

Как купить долю в квартире

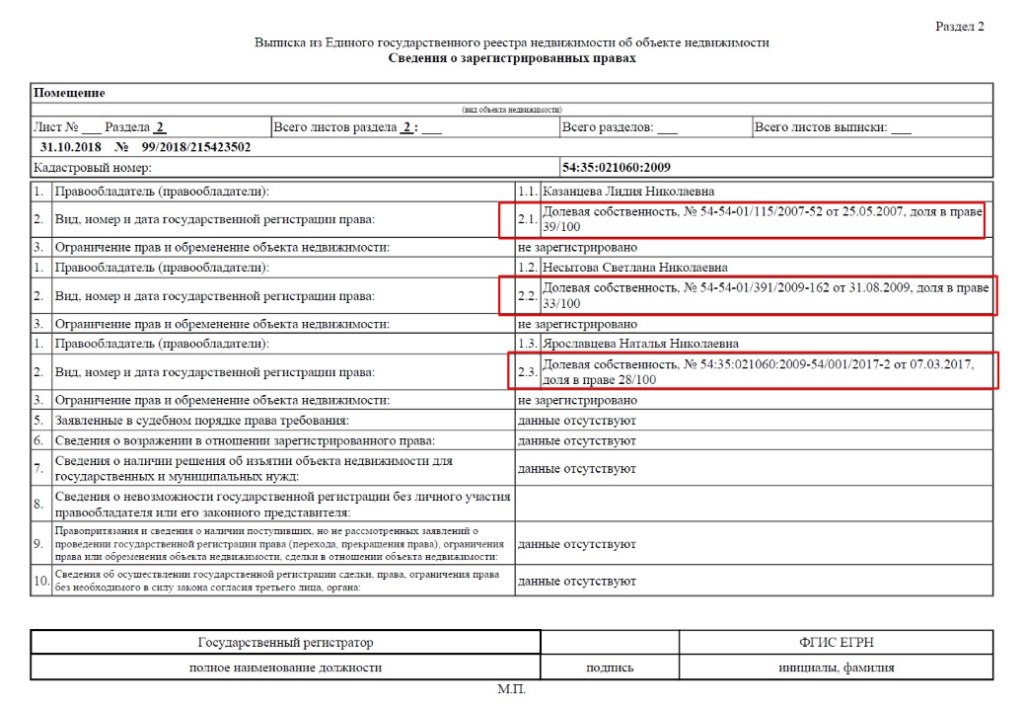

Вы легко можете выяснить, что квартира находится в долевой собственности: каждый из собственников прописан в реестре отдельно, а в выписке из ЕГРН будет указан размер доли.

Если вы решили купить квартиру целиком у долевых собственников, то проще всего собрать их всех вместе и заключить один договор. Если вы покупаете доли не у всех собственников, сделать это будет чуть сложнее.

Что необходимо учесть

По закону совладельцы имеют преимущественное право для получения предложения о покупке доли. Иными словами, прежде чем продавать постороннему гражданину свою часть в квартире, вы обязаны предложить выкупить ее другим владельцам недвижимости.

Для этого письменно извещаете совладельцев обо всех деталях планируемой продажи. Условия сделки должны быть такими же, как и для других покупателей. У сособственников есть один месяц для принятия решения. Только после этого вы можете продать свою долю.

Если же вы покупаете долю в квартире, то убедитесь, что все владельцы отказались от покупки. Отказ, как и предложение о покупке доли, обязательно должен быть письменным, заверенным нотариусом.

Если продавец нарушил преимущественное право других собственников на покупку, они в течение трех месяцев могут заявить об этом и через суд перевести права покупателя на себя. То есть если вы не проверите письменные отказы совладельцев, то рискуете потерять приобретенную долю.

Краткая инструкция по покупке доли

- Закажите выписку ЕГРН, чтобы проверить права собственности на долю в квартире. Из выписки вы узнаете, сколько у квартиры владельцев.

- Запросите у продавца подтверждение того, что он предложил выкупить долю другим собственникам, а они от нее отказались или не ответили.

- Согласуйте с продавцом все позиции договора купли-продажи и подпишите его. Чтобы избежать мошеннических действий, удостоверьте документ у нотариуса.

- Оплатите государственную пошлину за регистрацию права.

- Подайте документы в Росреестр на регистрацию: договор купли-продажи доли, уведомление других собственников, их отказы от покупки и заявление на регистрацию.

- Получите выписку из ЕГРН, подтверждающую переход права собственности на долю в квартире.

Из выписки ЕГРН можно узнать количество собственников и их доли в квартире. Фото: yuristprav.ru

Общая долевая собственность предполагает совместно ведение имущества несколькими лицами. Оно разделено на доли в процентах (реже – в дробях). Каждый участник имеет право использовать, владеть и распоряжаться своей частью имущества.

Важно: Ст. 249 ГК РФ определяет обязательство каждого лица, имеющего долю в имуществе, уплачивать налоги, сборы и иные платежи.

Мы расскажем как взимается налог на имущество долевой собственностью, порядок его расчета и возможность получения льготы, чтобы вы имели юридическую защиту при обращении в ФНС.

Кто платит налог на имущество долевой собственностью

Нормативно-правовой базой, регулирующей все вопросы, связанные с уплатой и исчислением налога на имущество физических лиц в долевой собственности, является гл. 32 НК РФ.

Налогоплательщики – физические лица, которые имеют в собственности часть имущества. Важное условие – это имущество, должно выступать объектом налогообложения:

- дом,

- помещение,

- гараж,

- не завершеный объект,

- предприятие,

- другие сооружения.

Важно: Налог не оплачивается на общее имущество многоквартирного дома.

Ст. 401 НК РФ устанавливает открытый перечень объектов налогообложения. Иными словами, в него могут быть включены иные здания и помещения (например, садовый домик).

Расчет налога на имущество при долевой собственности

Налог на имущество физлиц относится к местному типу налогообложению, поэтому его ставка определяется актами местных контролирующих органов. В основе налога кадастровая или инвентаризационная цена объекта.

Кадастровая стоимость:

- зависит от престижности строения, его расположения, этажа и др.

- максимально соответсвует рыночной стоимости.

Инвентаризационная стоимость:

- учитывается только себестоимость применённых материалов (+ уровень износа) и конструкция (стены, окна, двери),

- ниже рыночной стоимости.

При расчете по кадастровой стоимости, максимальный размер ставки на :

| 0,1% | В отношении вышеперечисленных объектов (дома, помещения, гаража и др. сооружений по ст. 401 НК РФ). |

| 2% | При условии, что кадастровая стоимость от 300.000.000 руб. |

| 0,5% | В отношении других объектов. |

Если в основе стоимость по кадастру, то ставка может быть снижена до 0 или повышена, но не более чем в 3 раза (по решению органа населенного пункта).

Если расчет налог на доход от долевого участия осуществляется по инвентаризационной стоимости недвижимости, то налог равняется:

От 300 тыс до 500 тыс руб.

Особенности расчета налога на долевую собственность

Обязанность по расчету налога возлагается на территориальное отделение ФНС. Каждый владелец части имущества получает уведомление, в котором указывается:

- налоговая ставка,

- объект, который подлежит налогообложению,

- налоговая база,

- срок оплаты.

Важно: На оплату налога собственнику доли в имуществе дается 30 дней от получения уведомлени.

Расчет производится пропорционально доле, принадлежащей каждому участнику! Следовательно, налоги при продаже долевого строительства рассчитывается не на всю квартиру и затем делится поровну между собственниками, а изначально определяется на каждого из них в отдельности.

Формула расчета:

Размер налога для участника долевой собственности = размер налога с кадастровой (инвентаризационной) стоимости объекта Х долю в праве общей долевой собственности.

Обязанность по уплате рассчитанной суммы возлагается на каждое лицо, владеющего долей в имуществе.

Итак, для расчета размера налог на доход от долевого участия необходимо знать:

- цена объекта (по кадастру или инвентаризационную)

- инвентаризационную (кадастровую) стоимость доли конкретного налогоплательщика

- ставка налога, согласно местной алоговой инспекции.

Письмо МинФина РФ №03-05-06-01/46 указывает, что важно применять ставки, установленные именно для стоимости доли в имуществе!

Пример расчета налога на недвижимость в долевой собственности

Супруги, на праве долевой собственности, владеют частным домом, по 50%. Инвентаризационная стоимость строения – 550 тыс руб. Ставка в их городе равна 0,1% до 300 тыс руб. и 1.5% от 500 тыс руб.

В этой ситуации налоговая база каждому равна 275 тыс руб. (550.000/2). Актуальна налоговая ставка в размере 0,1%. Сумма налога к оплате - 275 руб. (275.000 х 0,1%).

Из приведенного примера видно, что объектом налогообложения выступает часть от общей собственности.

Получение льгот по оплате налога на имущество в долевой собственности

Если налоговые льготы при долевом имуществе принадлежат одному из собственников, то он не уплачивает налог, подсчитанный с принадлежащей ему части. Следовательно, другие лица продолжают оплачивать его в полном объеме.

Право на льготу принадлежит:

- героям СССР и РФ,

- инвалидам I и II группы,

- инвалидам детства,

- участникам ВОВ,

- иным лицам по ст. 407 НК РФ.

Важно: Другие льготы могут устанавливаться на местном уровне. Чтобы уточнить их наличие, рекомендуется обращаться в Администрацию населенного пункта или отделение ФНС.

Если льгота предоставляется не конкретному гражданину, а устанавливается на все имущество, то все участники освобождаются от внесения налога.

Не забудьте авторизоваться если Вы зарегистрированны на сайте.

Если Вы тут впервые новая учетная запись будет создана автоматически.

Временный пароль для входа будет выслан на указанный email.

Друзья, интернет ресурс «БПУ Биржа Правовых Услуг» по оказанию юридической помощи в режиме онлайн, в какой-бы части света вы не находились.

Проводит настоящую Акцию по самостоятельной организации ОНЛАЙН ТОРГОВ по решению Ваших вопросов при помощи квалифицированных Специалистов нашего сайта. Настоящая Акция проводится только для зарегистрированных Пользователей сайта в качестве Заказчика.

Это отличная возможность ОЧЕНЬ ВЫГОДНО решить свои юридические вопросы с помощью высоко квалифицированных юристов СЕЙЧАС, по лучшей НОВОГОДНЕЙ ЦЕНЕ с 20% скидкой!

Акция - сайта «БПУ БИРЖА ПРАВОВЫХ УСЛУГ» - ООО «ТЕХНОЛОГИИ.РУ» ОГРН 1147847412723 ИНН/КПП 7811596450/781101001, далее – Администрация сайта.

Заказчик – зарегистрированный Пользователь на сайте «БПУ Биржа Правовых Услуг».

Специалист - зарегистрированный Пользователь на сайте «БПУ Биржа Правовых Услуг».

Всем зарегистрированным Пользователям в качестве Заказчика предоставляется возможность организовать и провести онлайн торги на сайте по лучшей Новогодней для Вас цене с 20% скидкой от суммы торгов в сроки: 10 декабря 2017 года и до 10 февраля 2018 года.

Срок настоящий Акции по организации и проведению Заказчиком онлайн торгов по лучшей Новогодней цене с 10 декабря 2017 года и до 10 февраля 2018 года. Срок реализации Заказчиком онлайн торгов производится с 10 декабря 2017 года и до 10 февраля 2018 года.

В случае не проведении Заказчиком онлайн торгов в установленный настоящей Акцией срок, Заказчик лишается права на организацию и проведение онлайн торгов на условиях настоящей Акции.

Администрацией сайта оставляет за собой право самостоятельно выделять или назначать Специалистов/Специалиста для исполнения условий настоящий Акции, уведомив об этом Заказчиков по средствам сервисов сайта.

Специалистам предоставляется добровольная возможность участвовать в Акции на условиях правил настоящей Акции, правил работы с сервисом по оказывают юридических услуг Заказчикам при помощи сервисов сайта. Участвующий Специалист в настоящей Акции, подтверждает свое согласие участвовать в онлайн торгах, в качестве Специалиста/Исполнителя на условиях предусмотренных настоящей Акцией.

(Федеральный закон РФ от 28.11.2009 г. № 283-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»)

21.04.2008 г. Минфин РФ выпустил нашумевшее письмо № 03-05-04-01/19, в котором сообщил, что учитывая, что Законом РФ от 09.12.1991 г. № 2003-1 «О налогах на имущество физических лиц» не предусмотрены в качестве объекта налогообложения доли в праве собственности на имущество, в качестве стоимостного показателя, установленного для расчета налоговой базы по налогу на имущество физических лиц, определена инвентаризационная стоимость имущества, признаваемого объектом налогообложения.

В связи с этим ставки налога на имущество физических лиц устанавливаются применительно к инвентаризационной стоимости объектов налогообложения.

Поэтому, по мнению финансового ведомства, сумма налога на имущество физических лиц в отношении имущества, находящегося в общей долевой собственности или общей совместной собственности нескольких физических лиц, должна исчисляться налоговыми органами исходя из инвентаризационной стоимости объекта налогообложения и налоговой ставки, соответствующей инвентаризационной стоимости объекта.

В случае, если на территории одного муниципального образования у налогоплательщика имеется несколько объектов недвижимости, принадлежащих ему на праве общей долевой собственности или праве общей совместной собственности, сумма налога на имущество физических лиц в отношении таких объектов недвижимости исчисляется налоговыми органами исходя из суммарной инвентаризационной стоимости всех объектов недвижимости, находящихся в общей долевой собственности или общей совместной собственности данного налогоплательщика, и налоговой ставки, соответствующей суммарной инвентаризационной стоимости соответствующих объектов недвижимости.

Исчисленная налоговым органом сумма налога на имущество физических лиц, подлежащая уплате налогоплательщиком на основании налогового уведомления, по мнению Минфина РФ, должна определяться пропорционально доле налогоплательщика в имуществе, находящемся в общей долевой собственности.

Сумма налога на имущество физических лиц, подлежащая уплате налогоплательщиком и исчисленная налоговым органом в отношении имущества, находящегося в общей совместной собственности, должна определяться исходя из установленного главой 16 ГК РФ равенства долей каждого из собственников в праве собственности.

Приведенный порядок исчисления суммы налога на имущество физических лиц, посчитал Минфин, следует применять с 1 января 2008 года.

То есть, например, сумма налога на имущество физических лиц в отношении квартиры, находящейся в общей долевой собственности, должна была исчисляться исходя из инвентаризационной стоимости квартиры и налоговой ставки, соответствующей инвентаризационной стоимости.

Исчисленная налоговым органом сумма налога на имущество физических лиц подлежала уплате каждым собственником соразмерно его доле в квартире.

Предположим , что квартирой, находящейся в г. Екатеринбурге, владеют на праве общей долевой собственности два собственника, доля в праве собственности каждого собственника составляет 1/2.

Инвентаризационная стоимость квартиры составляет 520 000 рублей.

Следуя логике Минфина РФ, сумма налога на имущество физических лиц, подлежащая уплате каждым собственником, должна быть рассчитана следующим образом.

Ставка налога на имущество физических лиц по имуществу, инвентаризационная стоимость которого превышает 500 000 руб., составляет 2% (Решение Екатеринбургской городской Думы от 08.11.2005 г. № 13/2 «Об установлении на территории муниципального образования «город Екатеринбург» налога на имущество физических лиц»).

Общая сумма налога на квартиру составляет 10 400 руб. (520 000 руб. х 2%).

Указанная сумма налога на имущество физических лиц подлежит уплате каждым собственником соразмерно его доле.

То есть сумма налога, подлежащая уплате каждым собственником, составит 5 200 руб. (10 500 руб. х 1/2 доли).

Налоговики активно начали рассчитывать налог на имущество физических лиц по схеме финансового ведомства.

С 2010 года объектами налогообложения признаются следующие виды имущества:

6) иное строение, помещение и сооружение;

То есть появляется новый самостоятельный объект налогообложения – комната.

И еще один (седьмой) новый объект налогообложения – доля в праве общей собственности на жилой дом, квартиру, комнату, дачу, гараж, иное строение, помещение и сооружение.

Доля в праве общей собственности на имущество признается самостоятельным объектом налогообложения с 1 января 2009 года.

Согласно п. 2 ст. 1 Закона если имущество, признаваемое объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из этих физических лиц соразмерно его доле в этом имуществе.

Если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства.

В настоящее время п. 3 ст. 1 Закона установлена норма о том, что плательщиком налога может быть одно из этих лиц, определяемое по соглашению между ними, которая явно противоречила вышеперечисленным положениям.

Ставки налога устанавливаются нормативными правовыми актами представительных органов местного самоуправления (законами городов федерального значения Москвы и Санкт-Петербурга) в зависимости от суммарной инвентаризационной стоимости объектов налогообложения в пределах, указанных в п. 1 ст. 3 Закона.

В табличке со ставками в настоящее время указана стоимость имущества.

С 01.01.2010 г. будет указана суммарная инвентаризационная стоимость объектов налогообложения.

Ставки налога по сравнению с действующими в настоящее время с 2010 года не меняются, как и суммарная инвентаризационная стоимость объектов налогообложения.

Суммарная инвентаризационная стоимость объектов налогообложения

Свыше 300 000 рублей до 500 000 рублей (включительно)

В настоящее время согласно п. 2 ст. 5 Закона за строения, помещения и сооружения, находящиеся в общей долевой собственности нескольких собственников, налог уплачивается каждым из собственников соразмерно их доле в этих строениях, помещениях и сооружениях.

За строения, помещения и сооружения, находящиеся в общей совместной собственности нескольких собственников без определения долей, налог уплачивается одним из указанных собственников по соглашению между ними. В случае несогласованности налог уплачивается каждым из собственников в равных долях.

В новой редакции п. 2 ст. 5 Закона идеи Минфина, о которых мы говорили в начале комментария, не нашли поддержки у законодателей.

За имущество, признаваемое объектом налогообложения, находящееся в общей долевой собственности нескольких собственников, налог уплачивается каждым из собственников соразмерно их доле в этом имуществе.

Поскольку доля в праве общей собственности на имущество признается объектом налогообложения, у доли определяется отдельная инвентаризационная стоимость.

Инвентаризационная стоимость доли в праве общей долевой собственности на указанное имущество определяется как произведение инвентаризационной стоимости имущества и соответствующей доли.

То есть сумма налога на имущество физических лиц, подлежащая уплате собственником доли в праве общей долевой собственности на имущество, признаваемое объектом налогообложения, исчисляется исходя из инвентаризационной стоимости указанной доли и ставки налога, соответствующей инвентаризационной стоимости указанной доли.

Продолжим условия примера и рассчитаем сумму налога на имущество физических лиц по новым правилам.

Инвентаризационная стоимость доли в праве общей собственности на квартиру составляет 260 000 руб. (520 000 руб. х 1/2 доли).

Ставка налога на имущество физических лиц, инвентаризационная стоимость которого находится в пределах до 300 000 руб., составляет 0,1%.

Сумма налога на имущество физических лиц, подлежащая уплате собственником доли в праве общей собственности, составит 260 руб.

Таким образом, сумма налога на имущество физических лиц, подлежащая уплате собственником доли в праве общей долевой собственности, рассчитанная по новым правилам, в 20 раз ниже суммы налога, рассчитанной по логике Минфина.

Инвентаризационная стоимость имущества, признаваемого объектом налогообложения и находящегося в общей совместной собственности нескольких собственников без определения долей, определяется как часть инвентаризационной стоимости указанного имущества, пропорциональная числу собственников данного имущества.

Причем данные положения распространяются на правоотношения, возникшие с 1 января 2009 года.

С 01.01.2010 г. сведения, необходимые для исчисления налогов, по состоянию на 1 января текущего года обязаны ежегодно до 1 марта представлять в налоговый орган органы, осуществляющие кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним, а также органы технической инвентаризации.

Налогоплательщикам теперь будут вручаться не привычные платежные извещения, а налоговые уведомления.

Лица, своевременно не привлеченные к уплате налога, уплачивают его не более чем за три предыдущих года.

Конкретизировано, что налог в этом случае уплачивается за три года, предшествующих календарному году направления налогового уведомления в связи с привлечением к уплате налога.

Аналогично перерасчет суммы налога в отношении лиц, которые обязаны уплачивать налог на основании налогового уведомления, допускается не более чем за три года, предшествующих календарному году направления налогового уведомления в связи с перерасчетом суммы налога.

Возврат (зачет) суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 НК РФ.

Продажа недвижимости – непростой, затратный по времени и требующий учета множества нюансов процесс. Особенно если недвижимость не является собственностью одного владельца, а принадлежит на правах долевой собственности нескольким лицам. Продажа квартиры в долевой собственности в 2021 году осуществляется в соответствии с нормами законодательства с учетом поправок, внесенных в Гражданский кодекс РФ и другие законодательные акты.

- Общая долевая собственность – что это такое

- Нюансы долевой собственности на квартиру

- Нормы законодательства

- Алгоритм продажи квартиры

- Если есть согласие всех собственников на продажу

- Как определяется стоимость квартиры

- Подготовка документов

- Выписка из ЕГРН

- Заключение договора купли-продажи через нотариуса

- Переход права собственности и его регистрация в Росреестре

- Нюансы продажи доли в квартире

- Преимущественное право приобретения

- Извещение о продаже

- Продажа доли с несовершеннолетними

- Разрешение органов опеки на продажу

- Как уплачивается налог с продажи

Общая долевая собственность – что это такое

Имущество, находящееся в собственности двух или более лиц, называется общей собственностью. Законодательство определяет ее как долевую, если в ней выделены доли всех участников.

Эта норма подразумевает принадлежность установленной доли в праве на имущество каждого владельца, которая определяется и закрепляется в договоре или в свидетельстве о госрегистрации права собственности.

Долевой считается любая общая собственность, за исключением случаев, когда законом устанавливается совместная собственность на подобное имущество.

Нюансы долевой собственности на квартиру

Причин возникновения долевой собственности на объект недвижимости может существовать несколько. Квартира становится собственностью одновременно нескольких владельцев в случае, если:

-

каждый из супругов при расторжении брака выделил при разделе жилой недвижимости, находившейся в совместной собственности, свою долю;

Покупая жилье, принадлежащее нескольким собственникам, стоит учитывать особенности его продажи. Несоблюдение условий, установленных законом, переведет сделку в разряд неправомерных.

Стоит выяснить, была ли предложена продажа лицам, имеющим право преимущественного приобретения, если осуществляется покупка квартиры при долевой собственности.

Все действия должны иметь документальное подтверждение.

Нормы законодательства

Основная регуляторная роль в вопросах купли и продажи недвижимости, находящейся в долевой собственности, отведена Гражданскому кодексу РФ :

Отдельные вопросы регулируют также Жилищный и Налоговый кодекс РФ .

Алгоритм продажи квартиры

Порядок продажи квартиры, находящейся в долевой собственности, предполагает соблюдение условий, прописанных в ст. 250 ГК РФ. Вариантов продажи жилой недвижимости всего два:

- продать свою часть жилища желает только один собственник;

- решение о продаже недвижимости принято всеми совладельцами.

В первом случае собственник должен в письменной форме известить о своем намерении остальных владельцев, поскольку они имеют преимущественное право выкупа продающейся доли.

Без согласия на покупку или письменного отказа от преимущественного права со стороны совладельцев в течение месяца продать свою долю собственник не имеет права.

Если остальные участники долевой собственности на квартиру не собираются покупать продающуюся часть имущества, каждый из них должен составить разрешение на продажу, которое предполагает нотариальное удостоверение.

Если есть согласие всех собственников на продажу

В ситуации, когда собственники совместно решили реализовать общую недвижимость с последующим разделом денежных средств, правила и порядок продажи отличаются от норм, предусмотренных для продажи одной части недвижимости.

Собственность продается по долям покупателю как единоличному владельцу, и оформлять согласие на продажу квартиры необязательно. Этот путь наиболее быстрый и простой в реализации, хотя достичь консенсуса не всегда просто.

Основное условие для успешного осуществления сделки по продаже долевой собственности – личное присутствие каждого собственника при подписании договора купли-продажи в нотариальной конторе. Как того требуют правила продажи долевой недвижимости, договор заключается в присутствии нотариуса и им же удостоверяется.

Как определяется стоимость квартиры

По законодательству РФ долевая собственность на жилое помещение предполагает определенные обязательства собственников по отношению друг к другу. При продаже квартиры им необходимо искать согласия по всем вопросам.

Перед тем как продать квартиру в долевой собственности целиком, если она в долях, необходимо определить ее рыночную стоимость. Совладельцы могут выбрать один из двух способов оценки жилой недвижимости:

- самостоятельный – осуществляется путем мониторинга аналогичных предложений по количеству комнат, площади, району, материалу постройки дома и прочим характеристикам на вторичном рынке;

- с помощью профессиональных оценщиков. В случае залючения договора с экспертной компанией будет получена не только реальная цена при оформлении долевой собственности на квартиру, которая продается, но и официальное экспертное заключение. Документ может понадобиться для предъявления в банке, если будут привлекаться к сделке заемные банковские средства на приобретение жилья.

Подготовка документов

Ни одно юридически значимое действие не может осуществляться без сбора документов. Одни из наиболее частых ошибок продавцов жилья – неподготовленность. Сразу после принятия решения о продаже квартиры или получения письменного отказа от преимущественного права выкупа от всех совладельцев следуеь заняться сбором документов.

Для этого необходимо представлять, какие документы нужны для продажи квартиры в долевой собственности. Ведь оформление кадастрового паспорта, техплана требует достаточно большого времени (от недели до нескольких месяцев), а, значит, сделка может не состояться из-за их отсутствия.

Для заключения договора купли-продажи квартиры, которая находится в долевой собственности, нужно собрать пакет документов – это важный этап того, как оформляется продажа через нотариуса. В пакет обязательных бумаг входят:

- документы, удостоверяющие личности сторон;

- нотариально заверенное письменное согласие на продажу второго супруга, если лицо состоит в официальном браке;

- если в сделке участвует несовершеннолетний – согласие органов опеки;

- техпаспорт из БТИ;

- письменный отказ всех совладельцев от покупки;

- если отказ отсутствует – письменные доказательства уведомления совладельцев;

- свидетельство о регистрации доли в квартире или выписка из ЕГРН;

- кадастровый паспорт;

- договор купли-продажи доли в квартире.

Выписка из ЕГРН

Продать долевую квартиру по новому закону без предоставления выписки из ЕГРН невозможно – без нее сделки с недвижимым имуществом не осуществляются.

В выписке содержится достоверная информация о правах на недвижимость. Для того чтобы заключить договор купли-продажи, покупатель должен убедиться, что в отношении продаваемого недвижимого имущества отсутствует:

- запрет на продажу;

- обременение;

- арест.

Ответ на вопрос о том, нужен ли нотариус для удостоверения сделки с недвижимостью, очевиден – он вместе с покупателем проверяет правильность и полноту сведений о продаваемом объекте и ставит удостоверяющую надпись на договоре.

Для совершения сделки имеет значение срок изготовления документа, поскольку сведения об объектах недвижимости формируются на дату обращения.

Перед тем, как продать квартиру полностью, можно заказать выписку из ЕГРН на бумажном носителе. Срок изготовления составляет 3 дня при личном обращении владельца недвижимости.

Заключение договора купли-продажи через нотариуса

Согласно законодательным нормам, отчуждение долевой собственности оформляется только в присутствии нотариуса и с обязательным удостоверением совершаемой сделки. Изменения при продаже долевой собственности в 2021 году делают невозможным регистрацию сделки по отчуждению долей без заверительной надписи нотариуса.

Нововведения в законодательстве призваны не допустить нарушения прав определенных категорий владельцев, в частности, недееспособных лиц и несовершеннолетних при реализации долевой недвижимости.

Безопасность сделки обойдется в немалую сумму, поэтому актуален вопрос, кто оплачивает нотариуса при продаже квартиры. В соответствии с правилами, собственники разделяют расходы на услуги нотариуса между собой соразмерно принадлежащим им долям в праве собственности.

Стоимость таких услуг складывается из следующих сумм:

- 3000 рублей + 0,3 % от кадастровой стоимости квартиры, находящейся в долевой собственности – работа нотариуса;

- госпошлина – 2000 рублей;

- заверение сделки – от 5000 рублей.

Прежде чем идти на прием к нотариусу, необходимо проверить наличие и правильность заполнения всех документов.

Перед подписанием договора купли-продажи квартиры, находящейся в долевой собственности, нотариус внимательно изучит все предоставленные бумаги, поскольку в его обязанности входит их тщательная проверка.

Предварительно стоит также ознакомиться с тем, как выглядит образец договора купли-продажи долевой собственности в 2021 году. Только в случае признания нотариусом правомерности сделки все документы заверяются и следует подписание договора.

Переход права собственности и его регистрация в Росреестре

После заключения сделки право собственности на жилую недвижимость переходит к покупателю. Следующим шагом должна стать передача договора в Росреестр для орегистрации.

Специалисты ведомства проверяют законность сделки и оформляют выписку из ЕГРН, удостоверяющую переход права собственности к другому владельцу.

Время, через которое будет получен документ, зависит от юридического статуса заявителя:

- электронная регистрация делает возможным его получение на следующий день;

- предоставление и оформление бумаг нотариусом позволит стать обладателем документа через 3 дня;

- подача от лица продавца и покупателя увеличит срок ожидания до 5 дней.

Нюансы продажи доли в квартире

При продаже недвижимого имущества в долевой собственности не всегда желания всех собственников совпадают. И тогда для одного из совладельцев становится актуальным вопрос о том, как продать часть квартиры, которая ему принадлежит.

Законодательство четко регламентирует порядок действий, при соблюдении которого сделка по продаже части общего имущества будет считаться правомерной.

Законом установлены правила, которые ставят в привилегированное положение по отношению к посторонним лицам иных сособственников подобного недвижимого имущества в их праве приобрести комнату в квартире, находящуюся в долевой собственности.

Преимущественное право приобретения

Закон устанавливает для всех совладельцев долевой собственности преимущественное право выкупа продающейся части в общем имуществе. Лишь после их письменного отказа можно предлагать долю посторонним лицам.

Продавец обязан письменно поставить в известность сособственников о продаже своей доли (лучше через нотариуса). Извещение совладельца о продаже доли должно содержать сведения о существенных обстоятельствах продажи – цене и других значимых условиях.

В течение месяца сособственники должны принять решение о приобретении доли или отказе от него. После этого продажа части общей недвижимости может состояться на законных основаниях без возможности в дальнейшем оспорить правомерность сделки.

Если соблюдены все требования преимущественной покупки для других сособственников, продать долю квартиры, если совладелец против, можно любому заинтересованному лицу.

Извещение о продаже

При отчуждении данного вида недвижимости применяется общий порядок осуществления сделки. Однако процесс осложняет его принципиальная особенность – необходимость соблюдения преимущественного права покупки другими участниками долевой собственности перед посторонними лицами и отправка им уведомления о продаже доли в праве общей долевой собственности.

Вручение совладельцам уведомления порой становится наиболее трудновыполнимым условием, ведь они могут сознательно уклоняться от встреч с потенциальным продавцом.

Решив действовать самостоятельно, стоит предварительно выяснить, как выглядит образец извещения и убедиться в правильности действий.

Кроме личного вручения можно также:

Продажа доли с несовершеннолетними

Серьезным препятствием в продаже квартиры, находящейся в долевой собственности, является принадлежность одной из частей недвижимости несовершеннолетнему гражданину. Как продать квартиру в долях с детьми, регламентируют нормы ст. 37 ГК РФ.

Участие в такой сделке принимают законные представители несовершеннолетнего, которые должны подписать письменное согласие на совершение сделки.

Разрешение органов опеки на продажу

Для того чтобы сделка по продаже доли несовершеннолетнего в долевой квартире была правомочной, его законные представители должны получить разрешение органов опеки и попечительства.

Эта служба следит за соблюдением прав ребенка и дает свое согласие в случае, когда:

- оба родителя согласны на продажу доли ребенка. Если один из них отсутствует, но не лишен своих прав, могут потребоваться переговоры с ним;

- осуществляется выделение доли несовершеннолетнему при продаже квартиры с приобретением права собственности на другое равнозначное по площади и условиям жилье.

Как уплачивается налог с продажи

Согласно налоговому законодательству, за реализацию жилой недвижимости, находящейся во владении не менее 3 лет, освобождаются от уплаты налога собственники, получившие имущество:

- в процессе приватизации;

- по наследству или в дар от ближайших членов семьи;

- в результате передачи имущества плательщику ренты по договору пожизненного содержания.

Налог с продажи не должны уплачивать владельцы долевой недвижимости, владеющие ею более 5 лет, если она одновременно отвечает следующим условиям:

- приобретена по договору купли-продажи, в результате дарения или получения наследства от лиц, не являющихся ближайшими членами семьи, по договору участия в долевом строительстве или иному договору, связанному с долевым строительством;

- оформлена продавцом в собственность после 01.01.2016 года.

Во всех остальных случаях необходима уплата налога с продажи по ставке 13% для каждого из резидентов-дольщиков.

Налоговый вычет с продажи недвижимости в долевой собственности

Законом разрешено снизить размер фискального сбора — сделка на сумму до 1 млн. руб. не облагается налогом. Если сумма превышает установленный размер, то в расчете платежа учитывается налоговый вычет при продаже квартиры в долевой собственности, размер которого составляет 1 млн руб.

Например, если стоимость доли в квартире, находящейся в долевой собственности, составляет 2 миллиона, то налог с ее продажи можно высчитать по следующей формуле:

(2 000 000 – 1 000 000) х 0,13=130 тысяч рублей.

Законодательством установлена также максимальная сумма, которую может составлять имущественный вычет – 260 000 рублей.

Особенности продажи квартиры в совместной собственности

Квартира может находиться не в долевой, а в общей совместной собственности, например, супругов. Ее продажа имеет свои особенности по сравнению с отчуждением недвижимого имущества, находящегося в долевом владении.

При заключении сделки по продаже такой недвижимости заключается письменный договор и оформляется акт приема-передачи имущества.

Переход права собственности к покупателю осуществляется на основании договора купли-продажи и подписанного в присутствии специалиста Росреестра обоими супругами заявления.

Выводы

Лица, решившие продать недвижимость, которой владеют совместно с другими гражданами, должны учитывать особенности продажи квартиры в долевой собственности. Недавние изменения в законодательстве обязывают продавца соблюдать право преимущественной покупки доли сособственниками с непременным письменным уведомлением о продаже.

Сделка с таким имуществом считается ничтожной, если договор купли-продажи не удостоверен нотариально.

Продажа доли в квартире: Видео

Юрист. Член Адвокатской палаты г. Санкт-Петербурга. Опыт работы более 10 лет. Окончил Санкт-Петербургский государственный университет. Специализируюсь в сфере гражданского, семейного, жилищного, земельного права.

Налог с продажи квартиры — 2021: инструкция по НДФЛ

В каких случаях и сколько придется заплатить с продажи недвижимого имущества в 2021 году, кто имеет льготы по налогу, в каких случаях его не нужно платить и другие нюансы

В России доходы облагаются налогом — если вы продали недвижимость, то должны заплатить налог с продажи. Размер налога для физлиц стандартный — 13%, но он платится не со всей суммы, вырученной от продажи, а с разницы между стоимостью покупки и продажи.

Рассказываем, когда наступает обязанность по оплате НДФЛ, в каких случаях налог с продажи не требует оплаты и для кого предусмотрены льготы, как рассчитывается сумма налога и как уменьшить его размер.

Правила уплаты налога с продажи квартиры в 2021 году

В 2021 году в России вводится ряд изменений, связанных с уплатой налогов на имущество физлиц. Основное изменение — завершается реформа по налогам на недвижимость, и все регионы России в этом году окончательно перейдут на новый механизм расчета налога от кадастровой стоимости объекта, которая приближена к рыночной. До этого в некоторых регионах сохранялся расчет, исходя из инвентаризационной стоимости недвижимости. Это изменение приведет к росту налоговых платежей. В регионах, которые только перешли на новую систему расчетов, первые три года налог станет взиматься с учетом понижающих коэффициентов и будет ежегодно расти, а после — взиматься по полной кадастровой стоимости.

1. Льготы и перерасчет. В конце 2020 года изменились правила перерасчета ранее исчисленных имущественных налогов для физлиц. В первую очередь это касается пенсионеров, инвалидов, ветеранов боевых действий и других категорий льготников. В соответствии со ст. 407 Налогового кодекса они освобождаются от уплаты налога на имущество. Закон устанавливает пять видов недвижимого имущества, в отношении которых может быть предоставлена льгота, в том числе квартира (комната), жилой дом и гараж. Льгота предоставляется в отношении только одного объекта каждого вида.

2. Льготы для дольщиков. С 2021 года налоговые льготы распространили на дольщиков — покупателей квартир в новостройках, участников жилищно-строительных кооперативов (ЖСК), а также на тех, кто купил квартиру по переуступке прав требования по договору долевого участия (ДДУ). Ранее отсчет срока владения квартирой начинался с момента регистрации права собственности на нее. По новым правилам, для участников долевого строительства срок владения будет отсчитываться с момента полной оплаты ДДУ. Это поможет дольщикам и участникам ЖСК раньше продать свои квартиры без уплаты НДФЛ.

3. Недвижимость не станут облагать повышенным НДФЛ. В прошлом году в России принята прогрессивная ставка НДФЛ — доходы свыше 5 млн руб. с 1 января 2021 года облагаются по ставке 15%. Это могло коснуться многих собственников недвижимости, но было принято решение не применять прогрессивную шкалу к разовым или нерегулярным доходам, в том числе доходам от продажи недвижимого имущества. Поэтому НДФЛ остается прежним — 13%.

4. Получить налоговый вычет станет проще. В России в 2021 году упростят получение налогового вычета при покупке квартиры, дома или земельного участка. По новым правилам, физлица смогут возмещать НДФЛ одним только заявлением — без составления декларации 3-НДФЛ. Помимо существенного сокращения списка необходимых документов, упрощенная камеральная проверка сократит сроки получения налогового вычета. Сейчас только проверка предоставленных документов в ФНС занимает три месяца, еще 30 дней потребуется для перевода средств на счет. По новым правилам, камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания.

Как рассчитать сумму налога

Если говорить о налоге по продаже квартиры, то он рассчитывается по простой формуле: (ДОХОД ОТ ПРОДАЖИ КВАРТИРЫ — 1 млн рублей) *13% = НДФЛ. 1 млн руб. – максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в указанном имуществе.

Налогооблагаемая база — это максимальное из двух значений:

- цена продажи квартиры

- или 70% кадастровой стоимости квартиры.

При этом кадастровая стоимость определяется на 1 января года, в котором продается квартира.

Например, гражданин Петров купил квартиру за 5 млн руб., а продана за 5,5 млн руб. Таким образом:

5 500 000 – 1 000 000 = 4 500 000.

НДФЛ: 4 500 000*13% = 585 000 руб.

Вычет в размере расходов, связанных с покупкой квартиры

В этом случае налог фактически начисляется только на прибыль, полученную от перепродажи. Для этого учитываются реальные (подтверждается документально) расходы, напрямую связанные с покупкой. В некоторых ситуациях такое решение выгоднее, чем оформление вычета.

Например, Петров продал квартиру за 5 млн руб. (купил за 4,5 млн руб.). Таким образом, расчет налога с продажи будет выглядеть так:

5 000 000 – 4 500 000 = 500 000.

НДФЛ: 500 000 * 13% = 65 000.

Налоговый калькулятор

Когда доход с продажи квартиры не облагается налогом

НДФЛ начисляется с дохода, а не с вырученной суммы от продажи недвижимого имущества, и не взимается в следующих случаях:

- недвижимость была куплена до 1 января 2016 года, и на момент продажи прошло три года владения имуществом;

- если квартира приобретена после 1 января 2016 года, то по истечении пяти лет владения можно продать имущество без уплаты НДФЛ;

- если помещение было приобретено дороже, а продано дешевле, но не менее чем за 70% кадастровой стоимости. Кадастровая цена исчисляется на 1 января года, в котором был подписан договор купли-продажи;

- квартира продана по той же цене, что и была приобретена, и эта сумма не меньше 70% кадастровой стоимости.

Во всех остальных случаях НДФЛ взимается с дохода от продажи квартиры.

Как уменьшить налог с продажи квартиры

Если вы продаете квартиру, то с точки зрения государства получаете доход. Если вы продали недвижимость раньше, чем наступил минимальный срок владения, то должны заплатить налог с продажи. Российским законодательством предусмотрены льготы, которые могут существенно снизить налогооблагаемую базу — сумму, которую вам заплатили за квартиру. Налог придется заплатить не со всей суммы, вырученной с продажи квартиры, а с разницы между покупкой и продажей. С этой суммы платится 13% налога. Основание: пп. 2 п. 2 ст. 220 НК РФ.

Налоговый кодекс РФ предусматривает несколько вариантов вычета. Чтобы им воспользоваться, нужно документально подтвердить расходы на покупку квартиры. Для подтверждения расходов, как правило, предоставляются следующие документы: договор купли-продажи и акт приемки-передачи, приходные кассовые ордера, товарные и кассовые чеки, банковские выписки, платежные поручения, расписки продавца в получении денежных средств и другие.

Имущественный вычет позволяет уменьшить налогооблагаемую базу на сумму доходов, полученных от продажи имущества за календарный год. НК РФ устанавливает верхнюю границу вычета в размере 1 млн руб.

То есть если вы за год продали одну квартиру за 10 млн руб., то сможете уменьшить налогооблагаемую базу до 9 млн руб. Если вы продали две квартиры, одну за 5 млн руб., другую за 10 млн руб., общая сумма налогооблагаемого дохода составит 14 млн руб. (5 млн руб. + 10 млн руб. — 1 млн руб. = 14 млн руб.). Если ваш доход от продажи квартиры меньше, чем 1 млн руб., то НДФЛ уплачивать не нужно.

Александра Стирманова, адвокатское бюро «S&K Вертикаль»: — Налоговый кодекс РФ предусматривает два варианта вычета.

1. Применить вычет в фиксированном размере. Следует иметь в виду, что фиксированный налоговый вычет применяется в отношении собственника, а не объекта недвижимости. Например, если собственник в течение года продал несколько видов имущества, то предельный размер вычета применяется ко всем объектам в совокупности, а не к каждому по отдельности. Чтобы применить вычет, нужно не позднее 30 апреля года, следующего за годом продажи, предоставить в ФНС по месту жительства налоговую декларацию и документы, подтверждающие факт продажи имущества, а также документы, дающие право на применение того или иного вычета.

2. Дождаться истечения минимального срока владения. В качестве дополнительного варианта минимизации налогового бремени можем рассмотреть третий вариант. Наиболее частый вопрос, возникающий у налогоплательщиков: когда можно не платить налог при продаже квартиры? Ответ: НДФЛ не возникает при продаже квартиры, которая находилась в вашей собственности более минимального срока владения, установленного Налоговым кодексом. По общему правилу, минимальный срок владения составляет пять лет. Но стоит иметь в виду, что для отдельных ситуаций предусмотрены исключения. Например, если право собственности получено в порядке наследования или по договору дарения от члена семьи и (или) близкого родственника налогоплательщика, применяется трехлетний срок владения.

Различные нюансы применения и расчета налога с продажи квартиры

При расчете налога с продажи квартиры могут возникать различные нюансы в его подсчете, сроке действия, льготах и других правилах. Юрист разобрал на примере некоторых кейсов правила расчета и применения НДФЛ на недвижимое имущество физических лиц.

Александра Воскресенская, адвокат КА «Юков и партнеры»: Налог с продажи квартиры, полученной по наследству

— При продаже недвижимости, полученной в порядке наследования, пп. 2 п. 1 ст. 228 НК РФ предусмотрено, что физические лица обязаны уплачивать налог с продажи имущества, находящегося в их собственности. К объектам, подлежащим налогообложению, относится в том числе недвижимость. При этом ст. 217 НК РФ предусмотрено, что граждане освобождаются от уплаты налога на недвижимое имущество в случае, если соответствующий объект находился в их собственности в течение минимального предельного срока, который на текущую дату составляет три года.

В письме Министерства финансов от 30 июля 2020 года № 03-04-05/66879 разъясняется, что для наследников данный срок начинается с даты оформления их прав в ЕГРН (на основании свидетельства о праве на наследство) независимо от того, в течение какого срока недвижимое имущество находилось до этого во владении наследодателя. Также, согласно ст. 220 НК РФ, при продаже имущества после 1 января 2019 года граждане вправе получить налоговый вычет, исходя из сумм документально подтвержденных расходов на покупку недвижимости, но не более 1 млн руб.

Для наследников имеется нюанс: налоговый вычет можно получить с расходов, понесенных наследодателем при приобретении недвижимости, если сам наследодатель при жизни самостоятельно не воспользовался таким правом.

Налог с продажи ипотечной квартиры

При продаже квартиры, полученной в порядке наследства и обремененной ипотекой, можно получить налоговый вычет, исходя из расходов, понесенных на погашение ипотечного кредита (согласно письму Министерства финансов от 2 августа 2019 года N 03-04-05/58466). Аналогичные правила распространяются и на случаи, когда недвижимость была получена в дар. Необходимо, однако, учитывать, что НДФЛ при продаже полученной в дар недвижимости не подлежит уплате в случае, если она была подарена членом семьи (в соответствии с Семейным кодексом, к ним относятся супруги, родители и дети (усыновители и усыновленные), дедушки, бабушки и внуки, полнородные и неполнородные (то есть имеющие общих отца или мать) братья и сестры).

Налог с продажи подаренной квартиры

Также следует рассмотреть ситуации, когда наследникам переходит в дар (в порядке наследования) не все недвижимое имущество, а его доля, и впоследствии данные лица приобретают оставшуюся часть недвижимости по договору купли-продажи. Здесь необходимо учитывать, что минимальный предельный срок владения недвижимостью для освобождения от НДФЛ в случае, если такая недвижимость приобретена по возмездному договору, составляет не три года, а пять лет. Следовательно, если наследником часть квартиры была получена по наследству, а часть — по договору купли-продажи и с даты регистрации в ЕГРН права на всю квартиру прошло менее пяти лет, такое лицо должно уплатить НДФЛ соразмерно доле, приобретенной по договору купли-продажи.

В соответствии со ст. 407 Налогового кодекса освобождаются от уплаты НДФЛ пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством России выплачивается ежемесячное пожизненное содержание.

Как получить налоговый вычет с продажи квартиры

Имущественный налоговый вычет, связанный с продажей недвижимости, можно применять неограниченно. Но есть ограничение — предельный размер вычета 1 млн руб. или 250 тыс. руб. в налоговом периоде.

Для того чтобы воспользоваться правом на вычет, налогоплательщику требуется:

- заполнить налоговую декларацию по окончании года (форма 3-НДФЛ);

- подготовить копии документов, подтверждающих факт продажи имущества. Это могут быть копии договоров купли-продажи имущества, договоров мены и т. д.;

- если налогоплательщик заявляет вычет в сумме расходов, непосредственно связанных с приобретением продаваемого имущества, дополнительно - подготовить копии документов, подтверждающих такие расходы (приходные кассовые ордера, товарные и кассовые чеки, банковские выписки, платежные поручения, расписки продавца в получении денежных средств и т. п.), а также иные документы, подтверждающие факт приобретения продаваемой квартиры, например договор купли-продажи;

- подать декларацию можно в налоговую, копии документов (оригиналы нужно иметь при себе) можно представить по месту жительства или через личный кабинет налогоплательщика для физлиц.

Читайте также: