Как отразить налог на прибыль в плане фхд в 1с

Опубликовано: 15.05.2024

«Клерк» Рубрика 1С

Расскажем том, как планировать доходы и расходы и отражать их в плане ФХД, а также о том, какие предварительные настройки нужно сделать в «1С» для отражения планов по поступлениям и выбытиям.

Планирование доходов и расходов

Когда бюджетное учреждение в своем уставе прописало право на ведение деятельности, приносящей доход, необходимо включить показатели планируемых поступлений в план ФХД.

Требования к плану ФХД определены приказом Минфина РФ от 28.07.2010 №81н (далее Требования №81н). Составляется план ФХД по кассовому методу и включает в себя показатели по поступлениям и выплатам. Показатели утвержденного плана ФХД на очередной год и плановый период можно при необходимости уточнять (пп. 9, 17 Требований №81н).

Информацию о плановых поступлениях (доходах) и выплатах (расходах), а также суммах внесенных изменений в показатели назначений бюджетное учреждение отражает на соответствующих аналитических счетах учета счета 504.00 «Сметные (плановые) назначения». Остаток по счету 504.00.100 «Сметные (плановые) назначения по доходам», а также его кредитовые обороты показывают суммы, которые учреждение планирует получить в соответствии с планом ФХД. Остаток по счету 504.00.200 «Сметные (плановые) назначения по расходам», а также его дебетовые обороты показывают суммы расходов, которые учреждение планирует произвести в соответствии с планом ФХД.

Утвержденные планом ФХД суммы поступлений (доходов) учреждения отражаются по дебету аналитических счетов учета счета 507.00.000 «Утвержденный объем финансового обеспечения». Дебетовый остаток указанного счета показывает сумму денежных средств, которые предусмотрены в пределах плановых назначений по доходам (поступлениям) планом ФХД, но еще не поступили на лицевой счет учреждения.

Суммы поступлений и доходов полученного финансового обеспечения, а также возврата ранее поступивших доходов и поступлений учитываются на счете 508.00.000.

На счетах аналитического учета счета 506.00.000 «Право на принятие обязательств» отражается информация об исполнении плановых назначений по расходам учреждения. Кредитовые обороты на указанном счете учреждения показывают объем прав на принятие обязательств, а кредитовый остаток показывает свободный остаток для принятия обязательств.

Приносящая доход деятельность – это, в частности, приносящее прибыль производство товаров, работ и услуг, отвечающих целям создания некоммерческой организации, а также приобретение и реализация ценных бумаг, имущественных и неимущественных прав, участие в хозяйственных обществах и участие в товариществах на вере в качестве вкладчика.

Бюджетные учреждения наделены правом осуществления приносящей доход деятельности при условии, что эта деятельность служит достижением целей, ради которых данное учреждение было создано и соответствует целям, которые указаны в учредительных документах учреждения (п. 3 ст. 298 ГК РФ и п. 2 ст. 24 Федерального закона от 12.01.1996 №7-ФЗ «О некоммерческих организациях»).

В разделах 24-26 номера счета аналитического учета счетов 504.00.000, 506.00.000, 507.00.000, 508.00.000 отражаются соответствующие коды КОСГУ. Обратите внимание, что в соответствии с приказом Минфина РФ от 27.12.2017 №255н в 2018 году изменился порядок применения КОСГУ.

Согласно п. 309 Инструкции №157н объекты учета раздела «Санкционирование расходов экономического субъекта» учитываются по аналитическим группам синтетического счета, которые формируются по финансовым периодам.

Операции по учету санкционирования поступлений и выбытий на текущий финансовый год по приносящей доход деятельности отражаются типовыми бухгалтерскими записями:

Дт 2.507.10.1ХХ Кт 2.504.11.1ХХ – отражены утвержденные доходы.

Дт 2.504.12.2ХХ Кт 2.506.10.2ХХ – отражены утвержденные расходы.

Дт 2.508.10.1ХХ Кт 2.507.10.1ХХ – получены доходы (поступления).

Дт 2.506.10.2ХХ Кт 2.502.11.2ХХ – приняты обязательства.

Отражение планов по поступлениям и выбытиям

Для начала необходимо сделать предварительные настройки в карточке учреждения. На закладке «Основные» необходимо указать сведения об учредителе учреждения (субъект РФ, бюджет, из которого учреждение финансируется, данные органа, который осуществляет полномочия учредителя («Главное» – «Организации» – «Учредитель»).

Учет операций планирования доходов и расходов ведется в разделе «Планирование и санкционирование» – «Плановые показатели деятельности».

Для хранения перечня планов ФХД используется справочник «Планы поступлений (выбытий)». Планы поступлений (выбытий) хранятся в регистре сведений «Планы по поступлениям (выбытиям) организации». Информация по планам ФХД вводится отдельно по доходам (КДБ), расходам (КРБ) и источникам финансирования (КИФ), а также раздельно по КФО и плановым периодам. («Планирование и санкционирование» – Раздел «Плановые показатели деятельности» – «Планы поступлений (выбытий)».

После того как планы поступлений и выбытий созданы, необходимо ввести информацию о составе плана поступлений и выбытий в справочник «Статьи плана поступлений (выбытий)» («Планирование и санкционирование» – «Раздел Плановые показатели деятельности» – «Статьи плана поступлений (выбытий)»).

Ввести план поступлений (выбытий) можно двумя способами: с помощью помощника ввода плановых показателей или вводом документа «Плановые назначения», которые также находятся в разделе «Плановые показатели деятельности». Плановые назначения вводятся отдельно по каждому плану в разрезе статей плана.

Для контроля исполнения плана ФХД используется отчет «Сводные данные об исполнении плана ФХД» («Планирование и санкционирование» – Раздел «Отчеты» – «Отчеты по планированию и санкционированию»).

Порядок калькулирования себестоимости

В соответствии с п. 134-140 Инструкции 157н для учета операций по формированию себестоимости готовой продукции, выполняемых работ, оказываемых услуг предназначены субсчета счета 109.00.000.

Согласно п. 138 Инструкции 157н группировка затрат осуществляется по видам расходов в разрезе групп затрат:

- прямые затраты, напрямую относимые на себестоимость готовой продукции, работ, услуг (субсчет 109.60);

- накладные расходы производства готовой продукции, работ, услуг (субсчет 109.70) – общепроизводственные расходы;

- общехозяйственные расходы (субсчет 109.80);

- издержки обращения (субсчет 109.90).

Общехозяйственные расходы учреждения, произведенные за отчетный период (месяц), согласно утвержденной учреждением учетной политике, распределяются на себестоимость реализованной готовой продукции, оказанных работ, услуг – если учреждение оказывает более одного вида услуг (работ, продукции). В части не распределяемых расходов затраты относятся на увеличение расходов текущего финансового года - счет 401.20.000. Например, для учета расходов, не связанных с приносящей доход деятельностью (п. 135 Инструкции № 157н).

Согласно нормам, п. 134 Инструкции 157н порядок отнесения затрат на себестоимость, способ их распределения и периодичность списания учреждение должно разработать и закрепить в учетной политике для целей бухгалтерского учета. Базой для распределения могут быть: прямые затраты, материальные затраты, объем выручки или иной показатель, характеризующий результат деятельности учреждения.

Формирование себестоимости в программе «1С:БГУ 8», ред. 2.0

По счету 109.60 в программе «1С:Бухгалтерия государственного учреждения 8» ведется аналитический учет по номенклатуре и видам затрат.

По счетам 109.70, 109.80, 109.90 ведется аналитический учет по видам затрат. Справочник поставляется пустым, его необходимо заполнить путем создания элементов («Услуги, работы, производство» – «Виды затрат»). В справочнике отражается список видов затрат, которые используются в учете для детализации расходов.

Во взаимосвязи с бухгалтерским учетом в программе организован налоговый учет расходов по приносящей доход деятельности на забалансовых счетах Н20, Н25, Н26 и Н44. К каждому из счетов Н20, Н25 и Н26 введены два субсчета для раздельного учета прямых и косвенных расходов по приносящей доход деятельности согласно ст. 318 НК РФ.

Аналитический учет на счете Н20 ведется в разрезе производимой продукции, выполняемых работ, услуг (субконто «Номенклатура»). Аналитический учет расходов производства и издержек обращения в налоговом учете, как и в бухгалтерском учете ведется по видам затрат (субконто «Виды затрат»).

В документах, отражающих расходы производства и издержки обращения по приносящей доход деятельности указываются счет и аналитика затрат.

Реквизит «Вид затрат» определяет вид расходов в налоговом учете и является критерием отнесения расходов к прямым или косвенным в налоговом учете.

Для счетов 109.00 в программе предусмотрена возможность настроить ведение аналитического учета по направлениям деятельности. Устанавливается дополнительное субконто Направление деятельности и заполняется справочник «Направление деятельности» («Услуги, работы, производство» – «Создать» – «Направления деятельности»).

Но при добавлении данной аналитики, необходимо соблюдать следующее правило: если аналитика установлена хотя бы для одного счета общих расходов (109.70 или 109.80), то ее обязательно установить и для счета 109.60. Если данная аналитика на обоих счетах общих расходов отсутствует, то на счете 109.60 аналитика по направлениям деятельности может как иметь, так и не иметь места.

В учетной политике учреждения задаются правила распределения общепроизводственных (109.70) и общехозяйственных (109.80) расходов на себестоимость услуг, прямые затраты на которые собраны на счете 109.60 («Главное» – «Организации, карточка учреждения» – «Учетная политика» – закладка «Производство» – гиперссылка «Методы распределения общих затрат»).

В данной форме устанавливается база распределения общепроизводственных и общехозяйственных затрат.

Для документального оформления операций по учету производственных затрат в программе предусмотрен ряд документов:

- Акт списания материалов.

- Акт списания мягкого и хозинвентаря.

- Требование – накладная (Материальные запасы).

- Поступление услуг, работ.

- Отражение зарплаты в бухучете.

- Начисление амортизации ОС и НМА.

- Выпуск продукции.

- Инвентаризация незавершенного производства (документ предназначен для отражения для отражения в учете факта инвентаризации незавершенного производства текущего месяца. Документ рекомендуется вводить последним числом месяца по каждой организации и КФО).

- Закрытие счетов производственных затрат (документ предназначен для распределения общих затрат, расчета себестоимости продукции и корректировки списания продукции, если учреждение выпускает готовую продукцию, корректировки распределения и списания затрат, если готовая продукция была списана на общепроизводственные или общехозяйственные расходы, расчета расходов (НУ) и списания расходов (НУ), если учреждение ведет налоговый учет по налогу на прибыль).

- Списание затрат по услугам (документ предназначен для списания затрат, произведенных при выполнении услуг (работ) и составляющих их стоимость, со счетов 106.20, 106.30, 106.40, 109.60 на текущий финансовый результат на счет 401.10 или 401.20. Документ также позволяет списать общие расходы организации со счетов 109.80, 109.70, 109.90).

Для регламентированного учета производственных затрат в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, используются регистры:

Журнал операций по прочим операциям №8 («Учет и отчетность» – «Отчеты» – «Регистры учета» – «Журнал операций (ф. 0504071)» – номер журнала операций «8»);

Многографная карточка («Учет и отчетность» – «Отчеты» – «Регистры учета» – «Многографная карточка ф. 0504054»). Данный отчет позволяет проанализировать обороты по дебету или кредиту счетов 109.00 в разрезе аналитических показателей.

Также в программе предусмотрено формирование специализированных отчетов для учета производственных затрат:

- Справка-расчет «Распределение общих затрат на себестоимость» показывает информацию о распределении общих затрат на произведенную продукцию. Информация отражается по каждой статье общих затрат;

- Справка-расчет «Себестоимость продукции» отражает информацию о фактической и плановой стоимости произведенной продукции, работ, услуг и отклонения от нормативных показателей стоимости;

- Справка-расчет «Калькуляция себестоимости» («Услуги, работы, производство» – «Отчеты») позволяет получить информацию о составе и суммах затрат, которые сформировали фактическую себестоимость.

Специализированные отчеты рекомендуется формировать после проведения документа «Закрытие счетов производственных затрат».

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, апрель 2018.

- Бюджетная классификация по операциям с налогом на прибыль и УСН с 2019 года

- Операции по уплате налога на прибыль и УСН в Отчете (ф. 0503737)

- Плановые показатели по налогу на прибыль и УСН в Плане финансово-хозяйственной деятельности

С 2019 года вступили в силу новые порядки по применению кодов бюджетной классификации. Изменения коснулись в том числе и расчетов по налогу на прибыль и УСН. В данной статье рассмотрим операции по учету налога на прибыль и УСН бюджетными учреждениями с 2019 года.

Бюджетная классификация по операциям с налогом на прибыль и УСН с 2019 года

С 2019 г. операции налогоплательщиков - государственных (муниципальных) автономных и бюджетных учреждений по начислению налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, и по начислению налога на прибыль организаций, исчисленного по результатам налогового (отчетного) периода, относятся на статью 180 "Прочие доходы" аналитической группы подвида доходов бюджетов в увязке с подстатьей 189 "Иные доходы" КОСГУ (пп. 12.1.7 п. 12 Порядка, утв. Приказом Минфина России от 08.06.2018 № 132н, п. 9 Порядка, утв. Приказом Минфина России от 29.11.2017 № 209н (далее - Порядок № 209н)).

Исходя из прямого толкования данных норм, указанные нормативно-правовые акты регламентируют только начисление этих налогов.

Вместе с тем, на момент публикации данной статьи на регистрации в Минюсте находится Приказ Минфина России от 13.05.2019 № 69н, который вносит изменения в Порядок № 209н. Согласно положениям данного приказа по подстатье 189 КОСГУ отражается и начисление, и уплата налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, и налога на прибыль организаций.

В соответствии с п. 263 Инструкции, утв. Приказом Минфина России от 01.12.2010 № 157н, расчеты по налогу на прибыль отражаются на счете 303 03 "Расчеты по налогу на прибыль организаций".

Для отражения расчетов по УСН специального счета инструкциями не предусмотрено, поэтому расчеты по этому налогу могут отражаться на счете 303 05 "Расчеты по прочим платежам в бюджет".

Таким образом, операции по налогу на прибыль и УСН с 2019 г. могут отражаться следующим образом:

- Дебет ХХХХ0000000000180 2 401 10 189 Кредит ХХХХ0000000000180 2 303 03 731 (2 303 05 731) — начислен налог на прибыль (УСН) (п. 131 Инструкции, утв. Приказом Минфина России от 16.12.2010 № 174н (далее - Инструкция № 174н), п. 159 Инструкции, утв. Приказом Минфина России от 23.12.2010 № 183н (далее - Инструкция № 183н));

- Дебет ХХХХ0000000000180 2 303 03 831 (2 303 05 831) Кредит 2 201 11 610, уменьшение 17 (КДБ 180, КОСГУ 189) — уплачен налог на прибыль (УСН) в бюджет (п. 73 Инструкции № 174н, п. 73 Инструкции № 183н).

Операции по уплате налога на прибыль и УСН в Отчете (ф. 0503737)

Показатели возврата налогов, уплачиваемых за счет прибыли, отражаются по соответствующим кодам аналитики раздела "Доходы учреждения" Отчета (ф. 0503737) (п. 42 Инструкции № 33н). Следовательно, в Отчете (ф. 0503737) уплата налога на прибыль и УСН отражается путем уменьшения кода аналитики 180 в разделе "Доходы учреждения" Отчета (ф. 0503737).

Отметим, что в действующих нормативно-правовых актах нет запрета на формирование отрицательных показателей в разделе "Доходы учреждения" Отчета (ф. 0503737). Поэтому операции по перечислению налога на прибыль и УСН могут отражаться в разделе "Доходы учреждения" Отчета (ф. 0503737) с "минусом".

Плановые показатели по налогу на прибыль и УСН в Плане финансово хозяйственной деятельности

Общие требования к составлению Плана ФХД государственного (муниципального) учреждения утверждены Приказом Минфина России от 28.07.2010 № 81н (далее - Требования № 81н). Положения Требований № 81н не разъясняют, в каких строках Плана ФХД необходимо отражать плановые показатели по уплате налога на прибыль и УСН в бюджет.

Вместе с тем, общие требования к составлению Плана ФХД государственного (муниципального) учреждения на 2020 год утверждены Приказом Минфина России от 31.08.2018 № 186н (далее — Требования № 186н). Согласно положениям Требований № 186н плановые показатели по уплате налога на прибыль и УСН в бюджет могут отражаться по коду строки 3000 "Выплаты, уменьшающие доход" со знаком "минус".

Таким образом, по аналогии, считаем, что в 2019 году планирование сумм налога на прибыль и УСН, подлежащих уплате в бюджет, может быть отражено по коду 180 "Прочие доходы" (строка 160 таблицы 2 Плана ФХД) со знаком "минус".

Отметим, что порядок заполнения плановых поступлений также может быть предусмотрен учредителем (п. 2 Требований № 81н).

В данной статье мы рассмотрели порядок отражения операций по налогу на прибыль и УСН с 2019 года. Если ранее у бюджетных и автономных учреждений была возможность выбирать, по каким кодам будут отражены операции по этим налогам (131 или 189 КОСГУ), то с 2019 года и начисление, и уплата налога на прибыль и УСН однозначно должны отражаться по статье 180 "Прочие доходы" аналитической группы подвида доходов бюджетов в увязке с подстатьей 189 "Иные доходы" КОСГУ.

Статья подготовлена

- Налог на прибыль в 1С 8.3. Пошаговая инструкция

- Как начислять налог на прибыль в 1С

- Налог на прибыль с применением ПБУ 18/02 «Балансовый метод, с отражением постоянных и временных разниц»

- Как рассчитать налог на прибыль с применением нового ПБУ

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Данный обзор посвящен порядку расчета налога на прибыль и заполнению соответствующей декларации в 1С 8.3, программы 1С:Бухгалтерия. Предполагается, что читатель уже знаком с принципами ПБУ 18/02. Охватить в одной статье всю главу 25 НК РФ невозможно, мы остановимся на основных моментах. Также, предоставляя услуги комплексной автоматизации бухгалтерского учета на 1С:Предприятие с 2003 года, мы разработали алгоритм действий по расчету налога на прибыль, применяя программу 1С.

Декларация по налогу на прибыль в 1С отражает доходы и расходы, принимаемые для расчета налоговой базы по налогу на прибыль. Подробно порядок ее заполнения изложен в Приказе ФНС ММВ-7-3/572@ от 19.10.2016 г.

Налоговым периодом для всех компаний является календарный год, крайний срок сдачи годовой декларации – 28 марта. Если последний день сдачи декларации выпадет на выходной день, он переносится на ближайший после него рабочий день.

По отчетным периодам и уплатам авансовых платежей есть нюансы:

Организации с небольшими оборотами сдают в течение года отчетность по итогам:

- 1 квартала до 28 апреля;

- Полугодия до 28 июля;

- 9 месяцев до 28 октября.

В это же время уплачиваются платежи по начисленной прибыли, которые считаются авансовыми, т.к. полностью сумма налога будет сформирована только по итогам года. Иногда возможны ситуации, когда сумма уплаченных в течение года авансовых платежей превышает начисленный по итогам года налог, тогда у организации образуется переплата по налогу.

Если у организации за последние 4 квартала выручка в среднем за квартал равна или превышает 15 млн.рублей, то они уплачивают ежемесячно до 28 числа авансовые платежи по налогу на прибыль, образованные расчетным путем (пример расчета будет позже). Срок сдачи отчетности аналогичен приведенному в предыдущем пункте. Если по итогам квартала сумма авансовых платежей окажется меньше суммы фактически начисленного налога, дельту надо будет доплатить.

Не всегда порядок, когда в течение каждого месяца надо уплачивать авансовый платеж по налогу на прибыль, выгоден для организации. Бывают ситуации, когда прибыли нет, а платить авансы приходится. В таком случае организация может перейти на порядок расчета по фактически полученной прибыли: по итогам каждого месяца надо будет сдавать отчетность в налоговые органы.

Для перехода на этот режим следует подать соответствующее заявление до начала календарного года, затем до окончания налогового периода менять режим будет нельзя.

Налог на прибыль в 1С 8.3. Пошаговая инструкция

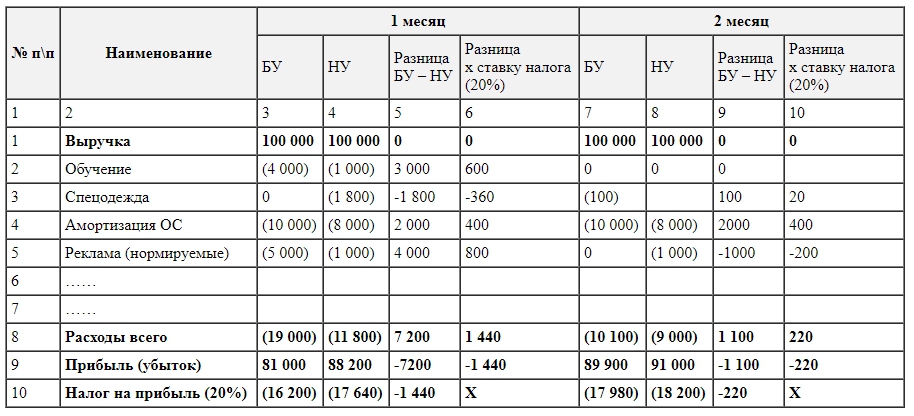

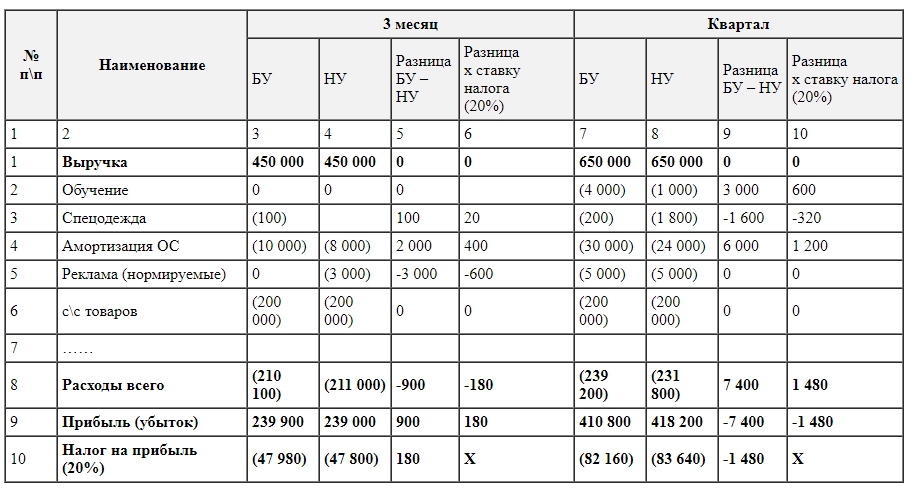

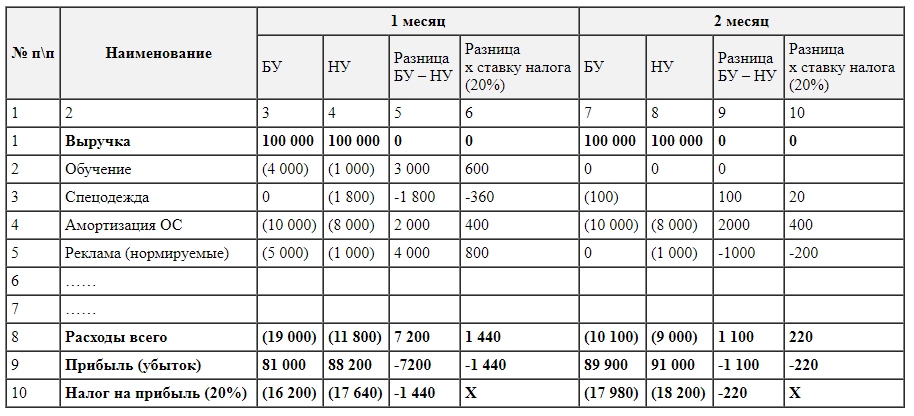

Рассмотрим пример расчета налога за квартал. Первые два месяца примера показывают варианты постоянных и временных разниц, в третьем месяце добавим операцию купли-продажи товаров.

Рис.1 Налог на прибыль в 1С 8.3 (1-2 месяц)

Рис.2 Налог на прибыль в 1С 8.3 (3-4 месяц)

Как начислять налог на прибыль в 1С

Реализуем рассмотренные теоретические шаги на практике. Смотрим настройки учетной политики. Должен быть установлен параметр, что применяем восемнадцатое ПБУ.

Рис.3 Должен быть установлен параметр, что применяем восемнадцатое ПБУ

Дополнительно есть настройки для расчета в 1С налога на прибыль.

Рис.4 Дополнительно есть настройки для расчета в 1С налога на прибыль

В справочнике статей затрат добавим два пункта – Обучение (не прин. НУ) и Реклама.

Рис.5 В справочнике статей затрат добавим два пункта – Обучение (не прин. НУ) и Реклама

В документе Принятие к учету ОС заполним вкладки по бухгалтерскому и налоговому учету.

Рис.6 В документе Принятие к учету ОС заполним вкладки по бухгалтерскому и налоговому учету

В нашем примере срок использования будет разным.

Рис.7 В нашем примере срок использования будет разным

При передаче спецодежды в эксплуатацию укажем способ отражения амортизации в БУ.

Рис.8 При передаче спецодежды в эксплуатацию укажем способ отражения амортизации в БУ

Смотрим проводки. Появились временные разницы.

Рис.9 Смотрим проводки. Появились временные разницы

Проводим документ по услугам рекламы.

Рис.10 Проводим документ по услугам рекламы

Пока проводки в БУ и НУ совпадают. Но, поскольку тип расходов указывает на нормируемые рекламные расходы, то при выполнении регламентной операции по закрытию месяца в НУ в расходы будет списана сумма, не превышающая 1% от выручки.

Рис.11 Поскольку тип расходов указывает на нормируемые рекламные расходы, в расходы будет списана сумма, не превышающая 1% от выручки

Формируем документ поступления услуг по обучению.

Рис.12 Формируем документ поступления услуг по обучению

Он содержит не принимаемые расходы, которые образуют постоянные разницы.

Рис.13 Принимаемые расходы, которые образуют постоянные разницы

Покажем проводки по выручке. Каждый месяц в течение квартала это будут услуги.

Рис.14 Документ оказания услуг

Рис.15 Проводки по выручке

В марте дополнительно реализации товаров.

Рис.16 Документ реализации

Рис.17 Движение документа реализации

Смотрим ОСВ за январь. Обратите внимание на разницу в НУ и БУ согласно нашему примеру. На сч.26 в НУ остались незакрытыми расходы по рекламе. В январе можно списать только 1 тыс.руб. Но если в следующем месяце будет выручка, можно будет списать дополнительную сумму. На счете 99.02.1 сумма условного расхода по налогу на прибыль. Временные разницы повлияли на проводки по сч. 09 и 77. Постоянная разница отразилась на счете 99.02.3, туда же добавилась разница по рекламе. На счете 68.04.1 итоговая сумма к уплате налога на прибыль.

Рис.18 ОСВ за январь

Рассмотрим карточку счета 68.04.2, на котором отражается начисление налога на прибыль. Это тот редкий случай, когда рассматривать отчет логичнее с конца документа. Тогда к условному расходу по налогу на прибыль добавляются суммы, образованные от влияния постоянных и временных разниц. Итоговая сумма налога переносится на счет расчетов с бюджетом с разделением на федеральные и региональные платежи.

Рис.19 Карточка счета 68.04.2

За второй месяц к уже знакомым оборотам добавляются операции по списанию амортизации в БУ по спецодежде и уменьшению ПНО. Дополнительно списываются в НУ затраты на рекламу, в результате чего сумма по сч. 99.02.3 уменьшается.

Рис.20 Сумма по сч. 99.02.3

Обороты в марте не должны вызывать вопросов.

Рис.21 Обороты в марте

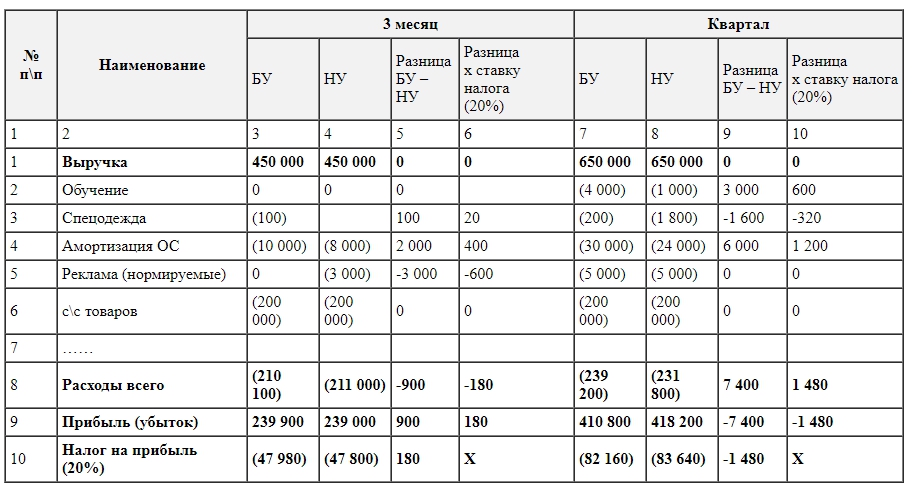

Теперь итоговые данные за квартал, они соответствуют нашему расчету в примере.

Рис.22 Итоговые данные за квартал соответствуют расчету в примере

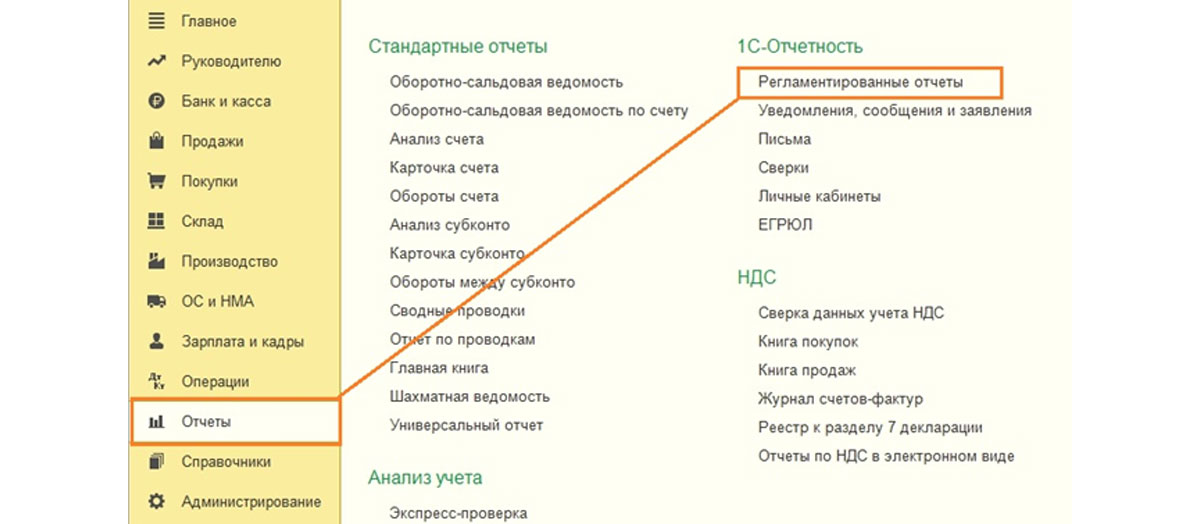

Для формирования декларации в меню Отчеты выбираем «Регламентированные отчеты».

Рис.23 Подменю «Регламентированные отчеты»

Создаем декларацию по прибыли. Заполняем титульный лист, номер корректировки должен быть нулевым. При подаче уточненных деклараций номер корректировки будет увеличен. По кнопке «Заполнить» сформируем разделы декларации.

Рис.24 Формирование разделов декларации

Рассмотрим те из них, которые имеют данные. В разделе 1 отражается сумма к уплате в разрезе бюджетов. Следует проверить правильность заполнения КБК, потом его же указать в платежке при уплате налога.

Рис.25 Проверка заполнения КБК

Лист 02 – общая сумма доходов и расходов и расчет налога на прибыль и авансовых платежей.

Рис.26 Лист 02 – Расчет налога

Рис.27 Лист 02 – вторая часть

Рис.28 Лист 02 – общая сумма доходов и расходов и расчет налога на прибыль и авансовых платежей

Рис.29 Лист 02 – третья часть

Лист 02 Приложение 1 – более подробная расшифровка доходов.

Рис.30 Доходы от реализации и внереализационные доходы

Приложение 02 – расшифровка расходов. По многим строкам декларации можно увидеть более подробную детализацию. Для этого следует выбрать ячейку и нажать кнопку «Расшифровать».

Рис.31 Кнопка «Расшифровать»

Например, так выглядит расшифровка прямых расходов.

Рис.32 Расшифровка прямых расходов

Рассмотрим более подробно расчет авансовых платежей. Сумма исчисленного налога за квартал равна 83640. Если предприятие работает в режиме уплаты только квартальных авансовых платежей, оно должно по итогам 1 квартала заплатить эту сумму до 28 апреля и спокойно работать весь второй квартал, не заботясь о платежах и отчетности по прибыли.

Но если предприятие подпадает под критерии уплаты ежемесячных расчетных авансовых платежей (пусть такой период настал 1 апреля), то тогда 1/3 от этой суммы, 27880, оно должно будет платить каждый месяц в течение второго квартала в срок до 28 апреля, 28 мая и 28 июня. Затем по завершение квартала посчитать сумму налога за полугодие и сравнить с уже уплаченными авансовыми платежами. Если уплачено меньше фактически начисленного, разницу доплатить до 28 июля.

Авансы за третий квартал считаются как (сумма налога за полугодие) минус (сумма налога за первый квартал) и далее берется 1/3 от этого значения для помесячных платежей.

Авансы за четвертый квартал считаются аналогично (сумма налога за 9 месяцев) минус (сумма налога за полугодие) и далее разделить на 3. Полученная сумма должна уплачиваться помесячно в четвертом квартале. И такая же сумма будет к уплате в каждом месяце первого квартала следующего года.

Как уже отмечалось выше, если предприятие считает нецелесообразным платить ежемесячные авансовые платежи, оно может перейти на режим уплаты по фактически полученной прибыли, предварительно предупредив об этом налоговые органы.

Налог на прибыль с применением ПБУ 18/02 «Балансовый метод, с отражением постоянных и временных разниц»

Для примера создадим новую организацию «ДЕМО ОРГАНИЗАЦИЯ Балансовый метод» и сделаем настройки аналогичные способу ПБУ 18/02 «Затратный метод».

За основу расчета, возьмем тот же пример расчета.

Рис.33 Налог на прибыль за 1-2 месяц

Рис.34 Налог на прибыль за 3 месяц и квартал

Как рассчитать налог на прибыль с применением нового ПБУ

Настраиваем учетную политику, с использованием нового ПБУ 18/02.

Рис.35 Использование нового ПБУ 18/02

Сегодня мы рассмотрим процедуру формирования плана финансово-хозяйственной деятельности учреждения на реальном примере и с помощью программ 1С.

Пример: Муниципальное бюджетное дошкольное образовательное учреждение Детский сад "Радуга" формирует план финансово-хозяйственной деятельности на 2019 год, исходя из представленной учредителем информации об объемах субсидии на финансовое обеспечение выполнения муниципального задания.

1. Предварительные настройки в карточке учреждения

В карточке учреждения на закладке "Основные" (рис. 1) следует указать сведения об учредителе – Бюджет, из которого финансируется учреждение, Субъект Федерации и данные Органа, осуществляющего полномочия учредителя (Справочники – Организационная структура – Организации).

2. Ввод плана финансово-хозяйственной деятельности

2.1 Для планирования доходов и расходов учреждения переходим в "Планирование и санкционирование – Плановые показатели деятельности" (рис. 2).

2.2 Справочник "Планы поступлений (выбытий)" используется для хранения перечня планов ФХД учреждения. План поступлений составляется для каждого используемого учреждением кода финансового обеспечения (КФО), Бюджета, Вида показателей (доходы, расходы, источники финансирования дефицитов бюджетов) (рис. 3).

2.3 После создания Плана поступлений в подчиненном справочнике "Статьи плана поступлений (выбытий)" вводится состав показателей плана поступлений и выбытий (рис. 4).

2.4 В справочнике "Субсидии" вводятся сведения о субсидиях, предоставленных учреждению (рис. 5).

Планы поступлений (выбытий), используемые учреждением, хранятся в регистре сведений "Планы по поступлениям (выбытиям) организаций".

Вводятся отдельные Планы поступлений (выбытий) организаций по доходам (КДБ), расходам (КРБ) и источникам (КИФ).

2.5 Существует два способа ввода показателей Плана поступлений (выбытий):

· использование Помощника ввода плановых показателей;

· ввод документа "Плановые назначения".

3. Ввод показателей плана ФХД учреждения с использованием Помощника ввода плановых показателей

3.1 Для вызова помощника используется команда "Помощник ввода плановых показателей" (Планирование и санкционирование – Плановые показатели деятельности).

Помощник ввода плановых назначений удобно использовать для автоматического формирования документа "Плановые назначения".

Справочники, описанные в п. 1, также можно ввести с помощью Помощника ввода плановых назначений.

3.2 Помощник ввода плановых назначений (рис. 6) состоит из двух таблиц:

· Планы по поступлениям (выбытиям);

Таблица "Планы по поступлениям (выбытиям)" отображает все планы, которые были введены в справочник, а также назначения планов организациям, которые хранятся в регистре сведений "Планы по поступлениям (выбытиям) организаций".

Таблица "Показатели" отображает суммы показателей плана поступлений (выбытий) в разрезе Статей планов поступлений (выбытий).

3.3 Для добавления назначения Плана по поступлениям (выбытиям), используемого учреждением, следует установить курсор на строке таблицы с необходимым планом, нажать на кнопку "Назначение командной панели таблицы" и выбрать пункт меню "Добавить показатель" или "Добавить все показатели" (рис. 7).

При выборе пункта меню "Добавить показатель" в открывшемся окне выбираются отчетный период и статья плана, а также указывается сумма показателя (рис. 8).

При выборе пункта меню "Добавить все показатели" в открывшемся окне отобразятся все статьи плана. По каждой строке таблицы (статье плана) необходимо указать период и сумму показателя (рис. 9).

По кнопке "Добавить показатели и закрыть" внесенные данные добавятся в таблицу "Показатели помощника ввода плановых назначений" по выбранному плану поступлений (выбытий).

3.4 После нажатия кнопки "Сформировать документы" автоматически создаются и проводятся документы "Плановые назначения" (рис. 10).

Список созданных документов содержится на закладке "Документы плановых назначений".

3.5 Для отражения выполненных изменений в бухгалтерских регистрах необходимо задать для документа типовую операцию – "Сметные (плановые) назначения получателя субсидий", указать раздел лицевого счета (рис. 11), а затем провести его вручную. После проведения документ исчезает из закладки "Документы плановых назначений", и отображается в журнале документов "Плановые назначения".

4. Ввод показателей плана ФХД учреждения с помощью документа Плановые назначения

4.1 Документ "Плановые назначения" (Планирование и санкционирование – Плановые показатели деятельности) используется как для отражения сумм расходов (выбытий), так и для последующей их корректировки.

В шапке документа указываются организация и период, для которых регистрируются плановые назначения.

Характеристики плана ФХД учреждения выбираются из регистра сведений "Планы по поступлениям (выбытиям) организации", показатели которого будут вводиться (рис. 12).

После выбора Плана поступлений (выбытий) организации будут доступны для просмотра реквизиты КФО, Вид показателя и Субсидия.

4.2 В табличную часть документа (рис. 13) вводятся суммы показателей плана в разрезе Статей плана поступлений (выбытий).

В группе реквизитов "Бухгалтерская операция" необходимо указать раздел лицевого счета и типовую операцию – Сметные (плановые) назначения получателя субсидий.

4.3 После проведения документа можно просмотреть бухгалтерские проводки (рис. 14) и распечатать бухгалтерскую справку (ф. 0504833) (рис. 15).

5. Отчеты, формируемые на основании введенных данных

5.1 Для аналитического учета операций по счету 050400000 "Сметные (плановые) назначения" можно воспользоваться стандартным отчетом "Карточка счета" (Планирование и санкционирование – Стандартные отчеты) по счету 504.10 (рис. 16).

5.2 Для контроля введенных данных используется отчет "Сводные данные" об исполнении плана ФХД (Планирование и санкционирование - Отчеты по планированию и санкционированию) (рис. 17).

Вот мы и сформировали план финансово-хозяйственной деятельности.

Итог – на данном примере мы наглядно показали, что четкие шаги действий приводит к правильному результату!

Если у Вас вдруг возникнут вопросы, Вы всегда можете нам позвонить или написать. Мы всегда на связи!

План ФХД составляйте по форме, которую утвердил для Вас учредитель. Уточните, вносил ли он изменения в порядок, по которому Вы планировали деятельность в прошлом году. Так Вы избавите себя от необходимости повторно составлять документ.

В 2015 году Минфин России утвердил программу разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора. В действующей редакции программа включает 29 стандартов. Они будут вступать в силу поэтапно с 01.01.2018. Окончательный переход к применению стандартов запланирован на 2020 год. Одновременно будут вноситься изменения в действующие инструкции по ведению учета и составлению отчетности, формы первичных учетных документов и регистров.

Стандарт Концептуальные основы бухгалтерского учета и отчетности - это базовый документ, который определяет единые требования к ведению бухгалтерского учета и составлению отчетности в организациях госсектора. Положения Стандарта применяются одновременно с другими утвержденными стандартами, а также нормативными правовыми актами, которые регулируют ведение бухгалтерского (бюджетного) учета и составления отчетности.

Как отразить налог на прибыль и НДС

Налог на прибыль и НДС отражайте в плане ФХД в показателях по поступлениям: в специальных строках, если это предусмотрено формой плана, или в уменьшение доходов, если форма не содержит отдельных строк для налогов. В настоящий момент Минфин готовит проект приказа, который будет действовать в 2019 году. В плане ФХД обособят суммы налога на прибыль и НДС. Выплаты, уменьшающие доход, будут указывать со знаком «минус».

Если отдельных строк для налогов в плане ФХД нет, уменьшите показатель доходов, за счет которых планируете заплатить налог. Таким образом, вы согласуете доходы в плане с будущими показателями лицевого счета. Выбирайте статью доходов с учетом плановых поступлений так, чтобы на момент уплаты на ней точно были доходы. Этот вариант согласуйте с учредителем.

Как показать возвратные средства

Возвратные средства – это деньги, которые Вы перечисляли для обеспечения деятельности учреждения с условием их возврата: обеспечение заявки на участие в закупке или обеспечительный взнос по договору аренды. Их тоже нужно отражать в плане ФХД учреждения. Но возвратные платежи не относят к доходам или расходам учреждения, поскольку их получают во временное распоряжение, а потом возвращают.

К доходам и расходам не относят и деньги по агентскому договору, которые учреждение-агент получает от граждан или организаций, а потом перечисляет принципалу. Общими требованиями к плану ФХД для этих сумм предусмотрены строки 310 «увеличение остатков средств» и 410 «уменьшение остатков средств». В них отразите возвратные и агентские средства.

Как заполнять таблицы с обоснованиями по выплатам к плану ФХД

Расходы, которые Вы включите в план ФХД на 2018 год, надо обосновать. А в 2019 году учреждениям предстоит обосновать еще и поступления. Появится новая графа, учитывающая переходящие контракты.

Какими документами обосновать расходы

Документы, по которым вы сможете проверить свои цифры, смотрите в таблице. Например, когда будете заполнять расчеты (обоснования) по выплатам персоналу, руководствуйтесь штатным расписанием с учетом того, что в 2018 году все учреждения должны перейти на эффективный контракт. В таком случае возникает вопрос, какую сумму указывать в графе «Стимулирующие выплаты»? Ведь она непостоянная и зависит от качества выполненной работы. Ставьте максимальную сумму, которую способен заработать сотрудник. Больше нее Вы платить не вправе. А если выплата будет меньше, тогда сможете обосновать такой расход документом, в котором прописали критерии показателей эффективности.

Таблица. Подтверждающие документы к таблицам с обоснованиями.

Виды расчетов

Что учитывать

Выплаты персоналу

Показатели по оплате труда:

Штатное расписание.

Положение об оплате труда.

Коллективный договор.

Другие локальные акты, в которых закреплены выплаты сотрудникам из ФОТ

Выплаты, которые не входят в ФОТ:

- возмещения сотрудникам командировочных: суточные, проезд, проживание;

- компенсация обязательных медосмотров;

- другие выплаты.

Не учитывайте расходы на проезд и проживание, медосмотры, если оплачиваете их по договорам или контрактам со сторонними организациями, – это закупка

План командировок на 2018 год.

Размеры возмещения командировочных.

Списки сотрудников, которые проходят обязательные медосмотры.

Документы по спецоценке условий труда.

Прайс-листы

Выплаты персоналу по уходу за ребенком

Численность сотрудников, которые получают компенсацию на момент расчета

Копии приказов об отпуске

Страховые взносы

Тарифы страховых взносов

Тарифы на 2018 год

Расходы на уплату налогов, сборов и иных платежей

Объект налогообложения.

Особенности определения налоговой базы. Налоговые льготы. Налоговые ставки

Декларации по налогам на 1 января 2017 года. Показатели нефинансовых активов на 1 июля 2017 года

Расходы на оплату услуг связи

Расходы на стационарную связь:

- количество абонентских номеров;

- абонентская плата;

- срок предоставления услуги;

- размер повременной оплаты междугородних,

- международных и местных телефонных соединений.

Расходы на почтовую связь:

- количество пересылаемой корреспонденции;

- стоимость пересылки почтовой корреспонденции за единицу услуги.

Расходы на интернет:

Копии договоров на услуги связи по состоянию на 1 января 2017 года.

Копии договоров, заключенных в течение 2017 года

Расходы на оплату транспортных услуг

Перевозка (транспортировка) грузов, больных, обучающихся, сотрудников.

Количество заключенных договоров.

Количество сотрудников, чья работа носит разъездной характер.

Стоимость транспортных услуг

Копии договоров 2017 года.

КП или прайс-листы от потенциальных исполнителей на 2018 год.

Список сотрудников, чья работа носит разъездной характер

Расходы на оплату коммунальных услуг

Количество заключенных договоров на газоснабжение и другое топливо, транспортировку топлива, электроснабжение, теплоснабжение, горячее и холодное водоснабжение, водоотведение.

Тарифы, в том числе с учетом применяемого одноставочного, дифференцированного по зонам суток или двуставочного тарифа на электроэнергию.

Расчет потребности планового потребления услуг.

Затраты на транспортировку

Ответ коммунальных организаций на письменный запрос о тарифах на 2018 год.

Копии договоров 2017 года.

Информация о факте потребления ресурсов с учетом плановых показателей до конца года

Расходы на оплату аренды имущества

Арендуемая площадь, количество арендуемого оборудования, другого имущества. Количество месяцев (суток, часов) аренды. Цена аренды в месяц (сутки, час). Стоимость возмещаемых услуг по содержанию имущества, охране, коммунальных услуг

Копии договоров аренды на 2017 год.

Лист-согласование с арендодателем плановой стоимости аренды имущества на 2018 год

Расходы на оплату работ, услуг по содержанию имущества

Планы ремонтных работ и их сметная стоимость.

Графики работ по ремонту оборудования.

Объем вывоза твердых бытовых отходов.

Территория для дезинфекции, дезинсекции.

Противопожарные мероприятия.

Прочие виды работ по содержанию имущества

ЛСР, дефектные ведомости, графики ремонтных работ. Информация о тарифах на вывоз ТБО

Расходы на оплату прочих работ, услуг

Выплаты на страхование (в том числе на ОСАГО).

Потребность в услугах повышения квалификации, профессиональной переподготовки сотрудников.

Плановые медосмотры сотрудников.

Медосмотры водителей. Сопровождение бухгалтерских программ и иного ПО.

Прочие услуги

Плановый расчет страхования имущества.

План обучения. КП или прайс-листы.

Списки сотрудников на обучение.

Документы по спецоценке и прайс-лист из медучреждения. Перечень ПО и информационных систем.

Копии договоров на сопровождение ПО на 2017 год

Расходы на приобретение основных средств, материальных запасов

В расчете на закупку основных средств:

- средний срок эксплуатации амортизируемого имущества;

- нормы обеспечения имуществом в натуральных показателях.

В расчете на закупку матзапасов:

Обоснование потребности учреждения в основных средствах и материальных запасах.

Прайс-листы или коммерческие предложения для подтверждения плановой цены

Как дополнить таблицы с расчетами

Расчетные таблицы – это не составная часть плана, а отдельный информационный блок справочных сведений. Их форма носит рекомендательный характер, то есть, при необходимости, Вы можете дополнить эти таблицы новыми графами и строками. Но при этом соблюдайте структуру, которую предложили чиновники или ваш учредитель. Такой вывод следует из пункта 11 Требований № 81н.

Рассмотрим на примере расчет оплаты земельного налога. Минимальный набор информации, который указан в Требованиях № 81н, можно составить с дополнительными показателями в развернутом виде. В частности, ввести графы «Наименование субъекта», «Расширенное использование» и т. д. Тогда вопросов к расчету у учредителя не будет.

В системе «Электронный бюджет» все изменения вносите через вкладку «Дополнение». Если у Вас есть дополнительная информация к плану ФХД, а Вы ее не представили в системе, тогда у Вас не сойдутся данные в расчетах с итоговым значением. Минфин предупреждает, что лучше вносить все дополнения в систему, иначе ревизоры могут применить санкции.

часа в сутки

7 дней в неделю

Команда «Первого БИТ» ежедневно решает сотни задач и вопросов Клиентов.

Попробуйте сопровождение у профессионалов «Первого БИТа» бесплатно!

Если вы нуждаетесь в консультации и помощи квалифицированных специалистов, эксперты «Первого БИТа» помогут вам в решении любых задач.

Читайте также: