Налоги и платежи организации бгу 2

Опубликовано: 19.09.2024

«Клерк» Рубрика 1С

С 1 января 2020 года вступил в силу федеральный стандарт учета государственных финансов «Долгосрочные договоры», утвержденный приказом Минфина России от 29.06.2018 № 145н. Но в декабре прошлого года Минфин России внес в него изменения, которые вступили в силу с 10 февраля 2020 года.

Новая редакция

В новой редакции стандарта «Долгосрочные договоры» в частности, при отражении ряда операций по договорам строительного подряда метод «красное сторно» заменен на обратную корреспонденцию, так же сокращен перечень информации, раскрываемой в отчетности по таким договорам. Поэтому пользователям «1С:Бухгалтерия государственного учреждения» редакции 2.0 нужно обратить внимание на использование функционала с учетом последних изменений в стандарт «Долгосрочные договоры».

Логика стандартов

— «Концептуальные основы», утвержден приказом Минфина России от 31.12.2016 № 256н;

— «Представление бухгалтерской (финансовой) отчетности», утвержден приказом Минфина от 31.12.2016 № 260н.

С учетом положений указанных стандартов выстраивается следующая логическая цепочка:

1) Стандарт «Долгосрочные договоры» устанавливает условия признания договоров долгосрочными.

2) На основании долгосрочного договора возникают долгосрочные (внеоборотные) активы.

3) Порядок отражения в бухгалтерской отчетности долгосрочных (внеоборотных) и краткосрочных (оборотных) активов установлен Стандартом «Представление бухгалтерской (финансовой) отчетности».

При этом согласно пункту 5 Стандарта «Долгосрочные договоры» отражение в бухгалтерском учете доходов, иных объектов бухгалтерского учета, возникающих в результате заключения и исполнения субъектом учета договоров подряда, возмездного оказания услуг, срок действия которых не превышает один год — то есть краткосрочных (оборотных) активов! — но даты начала и окончания исполнения которых приходятся на разные отчетные периоды, осуществляется в соответствии с положениями Стандарта в случаях, предусмотренных учетной политикой субъекта учета.

Требования федеральных стандартов учета в «1С:Бухгалтерия государственного учреждения» редакция 2.0 реализованы через:

— Первоначальное признание объектов учета;

— Признание доходов от реализации текущего периода;

— Корректировка доходов будущих периодов;

— Формирование входящих остатков по долгосрочным договорам при первом применении Стандарта «Долгосрочные договоры».

Наиболее актуальны требования Стандарта «Долгосрочные договоры» для ведения бухгалтерского учета в образовательных учреждениях, а точнее — расчетов с учащимися.

Учет расчетов с учащимися в 1С:БГУ

Так как учебный год длится, как правило, с сентября по июнь, то договоры между учащимися и образовательной организацией заключаются на этот период. А раз срок действия заключаемого договора возмездного оказания услуг выпадает на разные отчетные периоды, то отнесение таких договоров к долгосрочным или краткосрочным должно быть установлено учетной политикой образовательного учреждения.

Однако в любом случае, при учете расчетов с учащимися основная задача бухгалтера заключается в том, чтобы не позднее месяца следующего за фактом подписания долгосрочного договора, отразить на счетах бухучета расчеты с дебиторами по доходам от реализации за весь срок действия такого договора.

В 1С:БГУ начисление доходов будущих периодов при подписании долгосрочного договора отражается новым документом «Начисление доходов будущих периодов (образование)». В этом документе можно установить единый порядок учета доходов и единый порядок оплаты для всех учащихся (договоров), также можно выбрать особый порядок оплаты для некоторых учащихся. При проведении данного документа формируются бухгалтерские записи в соответствии с требованием пункта 11 Стандарта «Долгосрочные договоры».

Дебет 2 20531 56Х «Увеличение дебиторской задолженности по доходам по платным услугам (работам), компенсаций затрат»Кредит 2 40140 131 «Доходы будущих периодов по платным услугам (работам).

На закладке «Начисления» заполняются основные сведения по договору (рис. 1):

Рис. 1. Закладка «Начисления» документа «Начисление доходов будущих периодов (образование)»

С помощью документа «Начисление доходов будущих периодов (образование)» можно произвести начисление доходов будущих периодов одновременно по группе учащихся по конкретным договорам через кнопку «Заполнить» → «Учащимися по отбору». Установить требуемые параметры отбора следует в окне Настройка параметров отбора учащихся (рис. 2).

Рис. 2. Диалоговое окно «Настройка параметров отбора учащихся»

На закладке «Порядок учета доходов» можно определить период, в течение которого доходы будущих периодов будут относиться на финансовый результат текущего периода, счет и аналитика бухгалтерского учета доходов текущего периода, а также порядок отражения доходов в налоговом учете (налог на прибыль, УСН) (рис. 3).

Рис. 3. Закладка «Порядок учета доходов» документа «Начисление доходов будущих периодов (образование)»

На закладке «Особый порядок оплаты» вводится общий (стандартный) порядок оплаты для всех начислений на закладке «Начисления», за исключением отдельных начислений с особым порядком оплаты (рис. 4).

Рис. 4. Закладка «Особый порядок оплаты» документа «Начисление доходов будущих периодов (образование)»

На закладке «Бухгалтерская операция» пользователь выбирает типовую операцию (рис. 5).

Рис. 5. Закладка «Бухгалтерская операция» документа «Начисление доходов будущих периодов (образование)»

После проведения документов программа сформирует необходимые проводки по начислению доходов будущих периодов, которые можно проверить, распечатав бухгалтерскую справку (рис. 6)

Рис. 6. Бухгалтерская справка к документу «Начисление доходов будущих периодов (образование)»

Признание доходов текущего периода, равномерно или неравномерно согласно графику, отражается документами «Начисление за услуги образования, Начисления учащимся за прочие услуги (вид начисления По долгосрочным договорам)». При проведении документов формируются бухгалтерские записи:

Дебет 2 40140 131 «Доходы будущих периодов по платным услугам (работам)»Кредит 2 40110 131 «Доходы текущего финансового года».

На закладке «Начисления» заполняются основные сведения по договору: учащийся, плательщик, договор (рис. 7).

Рис. 7. Закладка «Начисления» документа «Начисление за услуги образования»

На закладке «Бухгалтерская операция» пользователь выбирает типовую операцию (рис. 8).

Рис. 8. Закладка «Бухгалтерская операция» документа «Начисление за услуги образования»

После проведения документов программа сформирует необходимые проводки по начислению доходов будущих периодов, которые можно посмотреть, распечатав бухгалтерскую справку (рис. 9)

Рис. 10. Закладка «Доходы будущих периодов» документа «Корректировка доходов будущих периодов (образование)»

На закладке «Бухгалтерская операция» пользователь выбирает типовую операцию (рис. 11).

Рис. 11. Закладка «Бухгалтерская операция» документа «Корректировка доходов будущих периодов (образование)»

После проведения документов программа сформирует необходимые проводки по начислению доходов будущих периодов, которые можно посмотреть, распечатав бухгалтерскую справку (рис. 12)

Рис. 12. Бухгалтерская справка к документу «Корректировка доходов будущих периодов (образование)»

Учет прочих доходов будущих периодов

Дебет 0 20531 56Х «Увеличение дебиторской задолженности по доходам по платным услугам (работам), компенсаций затрат»

Кредит 0 40140 131 «Доходы будущих периодов по платным услугам (работам)».

Для начисления сумм доходов будущих периодов и указания особенностей списания доходов в 1С:БГУ редакции 2.0 можно использовать документ «Начисление доходов будущих периодов» с видом операции «Прочие доходы будущих периодов». При этом для каждого контрагента и договора в программе создается отдельный документ.

На закладке «Услуги, работы» заполняются основные сведения по договору: наименование оказываемой услуги, количество, единицы измерения, цена, сумма, НДС, всего (рис. 13).

Рис. 13. Закладка «Услуги, работы» документа «Начисление доходов будущих периодов»

На закладке «Бухгалтерская операция» пользователь указывает счет расчета и счет для учета доходов будущих периодов, а также выбирает типовую операцию (рис. 14).

Рис. 14. Закладка «Бухгалтерская операция» документа «Начисление доходов будущих периодов»

После проведения документов программа сформирует необходимые проводки по начислению доходов будущих периодов, которые можно посмотреть, распечатав бухгалтерскую справку (рис. 15)

Рис. 15. Бухгалтерская справка к документу «Начисление доходов будущих периодов»

Далее в течение года по мере выполнения условий договора учреждение относит часть «будущих» доходов в доходы отчетного периода. В разделе III Методических рекомендаций указано, что признание доходов от оказания услуг (работ) по иным долгосрочным договорам доходами текущего финансового года осуществляется одним из следующих способов:

равномерно (ежемесячно) до истечения срока действия иного долгосрочного договора. Пример заполнения закладки «Порядок учета доходов» в документе «Начисление доходов будущих периодов» для равномерного начисления доходов (рис. 16);

Рис. 16. Задание критерия признания доходов отчетного периода — ежемесячно

1) в порядке, предусмотренном учетной политикой субъекта учета, в случае если выполнение работ (оказание услуг) по иному долгосрочному договору осуществляется неравномерно Пример заполнения закладки «Порядок учета доходов» в документе «Начисление доходов будущих периодов» при указании суммы списания вручную (рис. 17).

Рис. 17. Задание особого порядка признания доходов отчетного периода

Также в программе 1С:БГУ есть возможность признания доходов по графику, когда начисление доходов производится автоматически, то есть суммы не нужно указывать вручную как для варианта «В особом порядке». Но это актуально для тех учреждений, которые имеют значительное количество заключенных долгосрочных договоров.

Одной из приятных особенностей Бухгалтерии государственного учреждения (ред. 2) является возможность изменения плана счетов и типовых операций под нужды организации. Это открывает довольно обширные возможности для адаптации программного продукта и автоматизации учета 1С в организации. Эта статья расскажет подробнее об этом функционале на примерах.

Пример постановки задачи

Филиал бюджетной организации оказывает услуги физическим и юридическим лицам. Счет организации открыт в казначействе, иных счетов организация не имеет. Головная организация просит детализовать поступления денежных средств на счет по направлениям оказываемых услуг.

В результате обмена с казначейством, поступление денег от контрагента на счет отражается одним документом – «Кассовое поступление», в котором оплата может поступить сразу за несколько услуг.

1. Добавление нового субконто в карточку счета учета

В рамках примера, добавим к счету 201.11 новое субконто, по которому будем вести аналитику. Это может быть справочник «Подразделения», если у организации есть четкое распределение между подразделениями и соответствующими направлениями, или справочник «Направления деятельности», который у многих организаций пустует.

В карточке счета учета нажимаем «Ещё → Разрешить редактировать реквизиты → Разрешить» и добавляем субконто с признаками «Только обороты», «Суммовой».

Признак «Только обороты» означает, что остатки будут храниться без привязки к аналитике, а отключенный флаг «Обязательный» позволит нам игнорировать субконто при списании д/с со счета.

2. Добавление колонки к существующей табличной части

В разделе «Учет и отчетность» в БГУ 2.0 в блоке «Типовые операции» перейдем к «Дополнительным табличным частям». Выбираем документ «Кассовое поступление». Нам не нужна дополнительная табличная часть, для наших целей хватит колонки в уже готовой. Чтобы произвести добавление колонки выбираем табличную часть, нажимаем «Записать», создаем колонку.

Теперь если мы зайдем в документ «Кассовое поступление» или создадим новый, в таблице «Расшифровка платежа» у нас появится дополнительный реквизит:

Однако для полноценной работы нам нужно использовать этот реквизит в проводке.

3. Добавление и изменение типовой операции

В разделе «Учет и отчетность» выбираем «Типовые операции», ищем документ «Кассовое поступление» и операцию «Поступление доходов (205 00, 209 00)». Мы не будем снимать операцию с поддержки, т.к. операции периодически изменяются и дополняются. Мы скопируем операцию, используя «Установить связь с копируемой операцией». (Это позволяет по кнопке «Сравнить с поставляемой операцией» провести сравнение нашей операции с типовой).

Примечание. Операции периодически обновляются, изменяются и дополняются. Поэтому если вы хотите подстраховаться, то можно скопировать операцию дважды, установив у второй связь с первой копией (первую копию можно пометить как не используемую). Тогда вы сможете проанализировать различия между старой типовой и измененной операциями, а не разбираться с новой типовой и старой измененной.

В копии операции нас интересует первая проводка.

Т.к. аналитика настроена только для счета 201.11, из возможных реквизитов «Счета дебета» удалим прочие счета. (Вкладка «Реквизиты» у редактируемой операции)

Сохраняем, смотрим проводки – субконто заполнено.

Если же мы попытаемся провести документ без заполненной колонки «Направление деятельности», то увидим такое сообщение:

А в оборотно-сальдовой 1С за май, мы увидим следующую картину:

4. Добавление (открытие) нового счета

В некоторых случаях добавление новой аналитики связано с трудностями. Без изменения в конфигурации максимальное количество субконто, которое мы можем задействовать в одном счете, – 3. Предположим, что мы не можем добавить новое субконто на счёт.

Тогда мы можем произвести открытие нового счета, на котором будем отслеживать поступления денежных средств в разрезе нужной аналитики.

Для этого мы вернемся в План счетов 1С (ЕПСБУ) и создадим себе новый счёт.

5. Добавление новой проводки в типовой операции

Заготовка для использования счета у нас уже есть, скопируем типовую операцию поступления ещё раз. На закладке проводки нажмем кнопку «Создать»:

В качестве источника данных установим таблицу «Расшифровка платежа» и заполним общие реквизиты проводки, которые нам требуются. Таблица «Расшифровка платежа» как источник данных не содержит в себе сведения об ИФО. Поэтому сведения об источнике финансового обеспечения мы возьмем из самого документа:

Счет мы зададим жестко, КПС и КЭК в целом не обязательны для поставленной задачи, но мы также возьмем их из нашей таблицы:

Сохраним типовую операцию и проведём с ней документ:

А оборотно-сальдовая ведомость в 1С по новому счету будет выглядеть так:

Так как мы не поставили у субконто «Направления деятельности» признак «Только обороты», в разрезе аналитики есть не только обороты за период, но и сальдо на конец месяца.

С изменяемым планом счетов и типовыми операциями, а также дополнительными реквизитами, значениями и табличными частями можно решать гораздо больший набор задач автоматизации учёта государственных учреждений без вмешательства в основную конфигурацию.

Сразу несколько изменений, касающиеся заполнения платежных поручений по бюджетным платежам, вступают в силу в 2021 году.

Это касается и платежей на таможню.

Изменения в заполнении полей платежек

Они внесены Приказом Минфина РФ от 14.09.2020 N 199н и заключаются в том, что плательщиков, перечисляющих средства в бюджет, в 2021 году ждет поэтапное введение новшеств. Перечислим основные:

- Поле 60 «ИНН» плательщика нужно заполнять, учитывая следующее:

- с 01.01.2021 в поле 60 разрешается указывать «0», если плательщик, являющийся иностранцем (организация, физлицо) не стоит на учете в налоговом органе (кроме перечисления платежей, администрируемых налоговыми органами);

- с 01.01.2021 клиент банка не сможет в платежке на уплату бюджетного платежа проставлять не собственный ИНН (кроме особо оговоренных случаев: например, при уплате налога за 3-е лицо);

- с 01.10.2021 организация, перечисляющая в бюджет деньги, которые удержаны в счет погашения задолженности из зарплаты (дохода) должника-физлица, указывает не свой ИНН в поле 60, а этого физлица;

- с 17.10.2021 банк, принявший от гражданина деньги для уплаты бюджетного платежа, также не вправе в поле 60 указывать свой ИНН.

- Поле 22 «Код» — уникальный идентификатор начисления (УИН) — должно заполняться в порядке, установленном Положением Банка России от 19.06.2012 N 383-П, а не Приказом Федерального казначейства от 30.11.2012 N 19н. Кроме того, с 01.07.2021 начнут действовать правила проверки УИН, а также правила формирования уникального номера операции (УНО). Кредитные организации включают УНО в электронное сообщение, содержащее распоряжение о переводе денежных средств.

- С 01.10.2021 поменяется порядок заполнения поля 106 «Основание платежа» при перечислении налогов и других платежей, администрируемых налоговиками. В частности, сократится перечень кодов основания платежа: уберут коды «БФ», «ТР», «ПР», «АП» и «АР». Код «ЗД», используемый сейчас при добровольной оплате долгов, нужно будет применять вместо кодов «ТР», «АП», «ПР» и «АР».

- С 01.10.2021 поле 108 «Номер документа» при погашении задолженности по истекшим периодам (основание платежа «ЗД») должно оформляться по форматам:

- ТР0000000000000 — номер требования налогового органа об уплате налога, сбора, взноса;

- ПР0000000000000 — номер решения о приостановлении взыскания;

- АП0000000000000 — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

- АР0000000000000 — номер исполнительного документа / исполнительного производства.

- С 01.10.2021 в поле 109 при погашении долгов по истекшим периодам необходимо будет поставить дату соответствующего документа:

- требования налогового органа об уплате налога, сбора, взноса;

- решения о приостановлении взыскания;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

- исполнительного документа и возбужденного на его основании исполнительного производства.

Изменения в реквизитах казначейских счетов

С 01.01.2021 будут действовать новые реквизиты счетов Федерального казначейства и реквизиты счетов, входящих в состав единого казначейского счета (ЕКС) — об этом сообщила ФНС в Письме от 08.10.2020 N КЧ-4-8/16504@ со ссылкой на Письма Федерального казначейства от 30.09.2020 N 05-04-09/19667, от 06.10.2020 N 05-04-09/20207, Письмо Межрегионального операционного УФК от 02.09.2020 N 95-09-11/01-567.

Это значит, что с начала следующего года при заполнении платежек по налогам плательщикам необходимо будет указывать другие банковские счета Федерального казначейства. Таким образом в платежке вместо одного счета в поле 17 придется указывать два счета в полях 15 и 17, а также новый БИК в поле 14.

При этом до 01.05.2021 действует переходный период, во время которого будут применяться как старые счета, так и новые. Соответствие тех и других можно увидеть в таблице, приложенной налоговиками к Письму N КЧ-4-8/16504@.

Платежи на таможню с 1 января 2021

ФТС также меняет счета для уплаты таможенных (иных) платежей (Федеральный закон от 27.12.2019 N 479-ФЗ). Важно, что правила действуют с 01.01.2021. Поэтом таможенники на своем сайте рекомендуют участникам ВЭД, кто планирует операции в январе 2021, уже внести все платежи по реквизитам, действующим в текущем финансовом году, чтобы не было путаницы из-за изменения реквизитов в начале года.

См. также:

- Правила заполнения платежных поручений с 2021 в 1С

- Документ Платежное поручение

- Секреты загрузки выписок из Клиент-Банка

- Как настраивается поле Период в Назначении платежа в платежных поручениях на уплату налогов?

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Правила заполнения платежных поручений с 2021 в 1СВ 2021 году обновились правила заполнения платежных поручений. Часть изменений.

- Валюта платежа в реестре платежек (1С ВДГБ)При распечатки реестра платежек вдруг выяснилось что стоит валюта «ош».

- Механизм создания платежек по ведомостям ЗУПДобрый день! ЗУП КОРП 3.1.14.61 Бухгалтерия недавно перешла на ЗУП.

- Как в ЗУП 3 отразить переименование организации, если при этом реквизиты не меняются?.

Карточка публикации

(4 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

Приобретение малоценных объектов сроком использования более 12 месяцев

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Добрый день, Елена. Спасибо огромное за помощь! Благодарю Вас за знания и всю команду Бухэксперт 8 за помощь.

Расскажем том, как планировать доходы и расходы и отражать их в плане ФХД, а также о том, какие предварительные настройки нужно сделать в «1С» для отражения планов по поступлениям и выбытиям.

Планирование доходов и расходов

Когда бюджетное учреждение в своем уставе прописало право на ведение деятельности, приносящей доход, необходимо включить показатели планируемых поступлений в план ФХД.

Требования к плану ФХД определены приказом Минфина РФ от 28.07.2010 №81н (далее Требования №81н). Составляется план ФХД по кассовому методу и включает в себя показатели по поступлениям и выплатам. Показатели утвержденного плана ФХД на очередной год и плановый период можно при необходимости уточнять (пп. 9, 17 Требований №81н).

Информацию о плановых поступлениях (доходах) и выплатах (расходах), а также суммах внесенных изменений в показатели назначений бюджетное учреждение отражает на соответствующих аналитических счетах учета счета 504.00 «Сметные (плановые) назначения». Остаток по счету 504.00.100 «Сметные (плановые) назначения по доходам», а также его кредитовые обороты показывают суммы, которые учреждение планирует получить в соответствии с планом ФХД. Остаток по счету 504.00.200 «Сметные (плановые) назначения по расходам», а также его дебетовые обороты показывают суммы расходов, которые учреждение планирует произвести в соответствии с планом ФХД.

Утвержденные планом ФХД суммы поступлений (доходов) учреждения отражаются по дебету аналитических счетов учета счета 507.00.000 «Утвержденный объем финансового обеспечения». Дебетовый остаток указанного счета показывает сумму денежных средств, которые предусмотрены в пределах плановых назначений по доходам (поступлениям) планом ФХД, но еще не поступили на лицевой счет учреждения.

Суммы поступлений и доходов полученного финансового обеспечения, а также возврата ранее поступивших доходов и поступлений учитываются на счете 508.00.000.

На счетах аналитического учета счета 506.00.000 «Право на принятие обязательств» отражается информация об исполнении плановых назначений по расходам учреждения. Кредитовые обороты на указанном счете учреждения показывают объем прав на принятие обязательств, а кредитовый остаток показывает свободный остаток для принятия обязательств.

Приносящая доход деятельность – это, в частности, приносящее прибыль производство товаров, работ и услуг, отвечающих целям создания некоммерческой организации, а также приобретение и реализация ценных бумаг, имущественных и неимущественных прав, участие в хозяйственных обществах и участие в товариществах на вере в качестве вкладчика.

Бюджетные учреждения наделены правом осуществления приносящей доход деятельности при условии, что эта деятельность служит достижением целей, ради которых данное учреждение было создано и соответствует целям, которые указаны в учредительных документах учреждения (п. 3 ст. 298 ГК РФ и п. 2 ст. 24 Федерального закона от 12.01.1996 №7-ФЗ «О некоммерческих организациях»).

В разделах 24-26 номера счета аналитического учета счетов 504.00.000, 506.00.000, 507.00.000, 508.00.000 отражаются соответствующие коды КОСГУ. Обратите внимание, что в соответствии с приказом Минфина РФ от 27.12.2017 №255н в 2018 году изменился порядок применения КОСГУ.

Согласно п. 309 Инструкции №157н объекты учета раздела «Санкционирование расходов экономического субъекта» учитываются по аналитическим группам синтетического счета, которые формируются по финансовым периодам.

Операции по учету санкционирования поступлений и выбытий на текущий финансовый год по приносящей доход деятельности отражаются типовыми бухгалтерскими записями:

- Дт 2.507.10.1ХХ Кт 2.504.11.1ХХ – отражены утвержденные доходы

- Дт 2.504.12.2ХХ Кт 2.506.10.2ХХ – отражены утвержденные расходы

- Дт 2.508.10.1ХХ Кт 2.507.10.1ХХ – получены доходы (поступления)

- Дт 2.506.10.2ХХ Кт 2.502.11.2ХХ – приняты обязательства

- Отражение планов по поступлениям и выбытиям

Для начала необходимо сделать предварительные настройки в карточке учреждения. На закладке «Основные» необходимо указать сведения об учредителе учреждения (субъект РФ, бюджет, из которого учреждение финансируется, данные органа, который осуществляет полномочия учредителя («Главное» – «Организации» – «Учредитель»).

Учет операций планирования доходов и расходов ведется в разделе «Планирование и санкционирование» – «Плановые показатели деятельности».

Для хранения перечня планов ФХД используется справочник «Планы поступлений (выбытий)». Планы поступлений (выбытий) хранятся в регистре сведений «Планы по поступлениям (выбытиям) организации». Информация по планам ФХД вводится отдельно по доходам (КДБ), расходам (КРБ) и источникам финансирования (КИФ), а также раздельно по КФО и плановым периодам. («Планирование и санкционирование» – Раздел «Плановые показатели деятельности» – «Планы поступлений (выбытий)».

После того как планы поступлений и выбытий созданы, необходимо ввести информацию о составе плана поступлений и выбытий в справочник «Статьи плана поступлений (выбытий)» («Планирование и санкционирование» – «Раздел Плановые показатели деятельности» – «Статьи плана поступлений (выбытий)»).

Ввести план поступлений (выбытий) можно двумя способами: с помощью помощника ввода плановых показателей или вводом документа «Плановые назначения», которые также находятся в разделе «Плановые показатели деятельности». Плановые назначения вводятся отдельно по каждому плану в разрезе статей плана.

Для контроля исполнения плана ФХД используется отчет «Сводные данные об исполнении плана ФХД» («Планирование и санкционирование» – Раздел» Отчеты» – «Отчеты по планированию и санкционированию»).

Порядок калькулирования себестоимости

В соответствии с п. 134-140 Инструкции 157н для учета операций по формированию себестоимости готовой продукции, выполняемых работ, оказываемых услуг предназначены субсчета счета 109.00.000.

Согласно п. 138 Инструкции 157н группировка затрат осуществляется по видам расходов в разрезе групп затрат:

- прямые затраты, напрямую относимые на себестоимость готовой продукции, работ, услуг (субсчет 109.60);

- накладные расходы производства готовой продукции, работ, услуг (субсчет 109.70) – общепроизводственные расходы;

- общехозяйственные расходы (субсчет 109.80);

- издержки обращения (субсчет 109.90).

Общехозяйственные расходы учреждения, произведенные за отчетный период (месяц), согласно утвержденной учреждением учетной политике, распределяются на себестоимость реализованной готовой продукции, оказанных работ, услуг – если учреждение оказывает более одного вида услуг (работ, продукции). В части не распределяемых расходов затраты относятся на увеличение расходов текущего финансового года – счет 401.20.000. Например, для учета расходов, не связанных с приносящей доход деятельностью (п. 135 Инструкции № 157н).

Согласно нормам, п. 134 Инструкции 157н порядок отнесения затрат на себестоимость, способ их распределения и периодичность списания учреждение должно разработать и закрепить в учетной политике для целей бухгалтерского учета. Базой для распределения могут быть: прямые затраты, материальные затраты, объем выручки или иной показатель, характеризующий результат деятельности учреждения.

Формирование себестоимости в программе «1С:БГУ 8», ред. 2.0

По счету 109.60 в программе «1С:Бухгалтерия государственного учреждения 8» ведется аналитический учет по номенклатуре и видам затрат.

По счетам 109.70, 109.80, 109.90 ведется аналитический учет по видам затрат. Справочник поставляется пустым, его необходимо заполнить путем создания элементов («Услуги, работы, производство» – «Виды затрат»). В справочнике отражается список видов затрат, которые используются в учете для детализации расходов.

Во взаимосвязи с бухгалтерским учетом в программе организован налоговый учет расходов по приносящей доход деятельности на забалансовых счетах Н20, Н25, Н26 и Н44. К каждому из счетов Н20, Н25 и Н26 введены два субсчета для раздельного учета прямых и косвенных расходов по приносящей доход деятельности согласно ст. 318 НК РФ.

Аналитический учет на счете Н20 ведется в разрезе производимой продукции, выполняемых работ, услуг (субконто «Номенклатура»). Аналитический учет расходов производства и издержек обращения в налоговом учете, как и в бухгалтерском учете ведется по видам затрат (субконто «Виды затрат»).

В документах, отражающих расходы производства и издержки обращения по приносящей доход деятельности указываются счет и аналитика затрат.

Реквизит «Вид затрат» определяет вид расходов в налоговом учете и является критерием отнесения расходов к прямым или косвенным в налоговом учете.

Для счетов 109.00 в программе предусмотрена возможность настроить ведение аналитического учета по направлениям деятельности. Устанавливается дополнительное субконто Направление деятельности и заполняется справочник «Направление деятельности» («Услуги, работы, производство» – «Создать» – «Направления деятельности»).

Но при добавлении данной аналитики, необходимо соблюдать следующее правило: если аналитика установлена хотя бы для одного счета общих расходов (109.70 или 109.80), то ее обязательно установить и для счета 109.60. Если данная аналитика на обоих счетах общих расходов отсутствует, то на счете 109.60 аналитика по направлениям деятельности может как иметь, так и не иметь места.

В учетной политике учреждения задаются правила распределения общепроизводственных (109.70) и общехозяйственных (109.80) расходов на себестоимость услуг, прямые затраты на которые собраны на счете 109.60 («Главное» – «Организации, карточка учреждения» – «Учетная политика» – закладка «Производство» – гиперссылка «Методы распределения общих затрат»).

В данной форме устанавливается база распределения общепроизводственных и общехозяйственных затрат.

Для документального оформления операций по учету производственных затрат в программе предусмотрен ряд документов:

- Акт списания материалов.

- Акт списания мягкого и хозинвентаря.

- Требование – накладная (Материальные запасы).

- Поступление услуг, работ.

- Отражение зарплаты в бухучете.

- Начисление амортизации ОС и НМА.

- Выпуск продукции.

- Инвентаризация незавершенного производства (документ предназначен для отражения для отражения в учете факта инвентаризации незавершенного производства текущего месяца. Документ рекомендуется вводить последним числом месяца по каждой организации и КФО).

- Закрытие счетов производственных затрат (документ предназначен для распределения общих затрат, расчета себестоимости продукции и корректировки списания продукции, если учреждение выпускает готовую продукцию, корректировки распределения и списания затрат, если готовая продукция была списана на общепроизводственные или общехозяйственные расходы, расчета расходов (НУ) и списания расходов (НУ), если учреждение ведет налоговый учет по налогу на прибыль).

- Списание затрат по услугам (документ предназначен для списания затрат, произведенных при выполнении услуг (работ) и составляющих их стоимость, со счетов 106.20, 106.30, 106.40, 109.60 на текущий финансовый результат на счет 401.10 или 401.20. Документ также позволяет списать общие расходы организации со счетов 109.80, 109.70, 109.90).

Для регламентированного учета производственных затрат в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, используются регистры:

Журнал операций по прочим операциям №8 («Учет и отчетность» – «Отчеты» – «Регистры учета» – «Журнал операций (ф. 0504071)» – номер журнала операций «8»);

Многографная карточка («Учет и отчетность» – «Отчеты» – «Регистры учета» – «Многографная карточка ф. 0504054»). Данный отчет позволяет проанализировать обороты по дебету или кредиту счетов 109.00 в разрезе аналитических показателей.

Также в программе предусмотрено формирование специализированных отчетов для учета производственных затрат:

- Справка-расчет «Распределение общих затрат на себестоимость» показывает информацию о распределении общих затрат на произведенную продукцию. Информация отражается по каждой статье общих затрат.

- Справка-расчет «Себестоимость продукции» отражает информацию о фактической и плановой стоимости произведенной продукции, работ, услуг и отклонения от нормативных показателей стоимости;

- Справка-расчет «Калькуляция себестоимости» («Услуги, работы, производство» – «Отчеты») позволяет получить информацию о составе и суммах затрат, которые сформировали фактическую себестоимость.

Специализированные отчеты рекомендуется формировать после проведения документа «Закрытие счетов производственных затрат».

Инна Хлевняк, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».

Образовательный портал 1С для государственных учреждений

-->БУХГАЛТЕРИЯ ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ 1С 8.2 -->

-->ВЕДЕНИЕ УЧЕТА 1С БГУ 8.2 -->

-->ЗАРПЛАТА И КАДРЫ 1С 8.2. НАЧАЛО РАБОТЫ -->

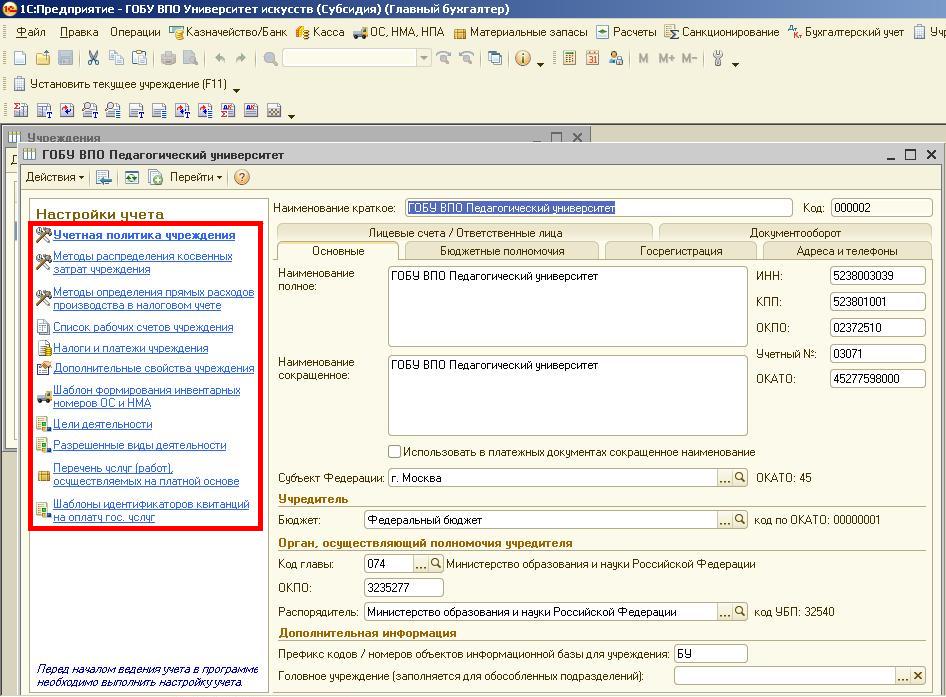

Произведем настройки учета нашего учреждения. Учреждения – Учреждение. Откроем наше учреждение. Слева мы увидим блок «Настройки учета» в нем мы произведем настройки именно нашего учреждения (не спутайте данный раздел с настройками, которые мы произвели ранее для информационной базы в целом).

Учетная политика

В данном разделе нам необходимо выбрать структуру РПС (рабочий план счетов) и период с которого данная структура применяется. Период поставим первое число последнего месяца предыдущего года, т.е. если остатки переносим на 01.01.2014 дату ставим 01.12.2013, выбираем структуру и сохраняем по кнопке «Сохранить изменения» на все впросы программы ответим утвердительно.

Очень важно

Если мы ошибемся с датой и поставим дату текущего года, а не предыдущего, при редактировании документов «Ввод остатков» счета учета редактировать будет нельзя. Ниже мы можем произвести некоторые настройки учета НДС, Налогового учета ОС и НМА, учета имущества казны, производственного учета, автоматического зачета аванса и налога на прибыль. На первом этапе мы можем ограничиться настройкой учетной политики учреждения, остальные разделы мы можем настроить позже.

Методы распределения косвенных затрат.

В данном регистре содержится информация о методах распределения общих (косвенных) затрат на производимую продукцию.

Методы определения прямых и косвенных расходов производства в налоговом учете.

Регистр предназначен для хранения списка прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). Такой список утверждается учетной политикой организации согласно п.1 ст.318 НК РФ и задается на закладке Налог на прибыль по кнопке Методы определения прямых расходов производства в налоговом учете.

Список рабочих счетов

Заполняется по мере ведения учета.

Налоги и платежи учреждения

Данный справочник содержит список налогов, сборов и иных платежей в бюджет конкретного учреждения, а также информацию о каждом виде отчислений и налогов,

используемую при оформлении платежных документов на перечисление налогов.Шаблоны формирования инвентарных номеров

При необходимости можно создать шаблон инвентарных номеров ОС и НМА.

Цели деятельности

Согласно приказа Министерства финансов Российской Федерации от 30.08.2010 № 422 при заполнении плана финансово-хозяйственной деятельности, необходимо указывать цели деятельности государственного учреждения. Для хранения целей деятельности используется регистр "Цели деятельности", каждая цель заносится отдельной записью в регистр сведений.

Разрешенные виды деятельности

Согласно приказа Министерства финансов Российской Федерации от 30.08.2010 № 422 при заполнении плана финансово-хозяйственной деятельности, необходимо указывать виды деятельности государственного учреждения. Для хранения видов деятельности учреждения используется регистр "Виды деятельности", каждый вид деятельности заносится отдельной записью в регистр сведений с указанием кода ОКВЭД.

Перечень услуг

Согласно приказа Министерства финансов Российской Федерации от 30.08.2010 № 422 при заполнении плана финансово-хозяйственной деятельности, необходимо указывать перечень услуг (работ), осуществляемых государственным учреждением на платной основе. Для хранения перечня услуг (работ) используется регистр "Перечень услуг", каждая услуга (работа) заносится отдельной записью в регистр сведений. Услуга (работа) содержит ссылку на справочник "Номенклатура". При выборе услуги (работы) из справочника "Номенклатура" устанавливается отбор по типу номенклатуры "Услуга" ("Работа").

Шаблоны идентификаторов документов «Квитанция на оплату»

Используется для задания шаблона формирования уникального идентификатора начисления документа "Квитанция на оплату".

Читайте также: