Ввозной ндс проводки в рб

Опубликовано: 16.05.2024

В интернете полным-полно информации о том, как заполнить заявление об уплате косвенных налогов или декларацию, но большая часть этой информации для бухгалтеров. При этом у наших клиентов довольно часто возникают общие вопросы: могут ли они купить товар в Беларуси и чем им это грозит. Поэтому мы публикуем этот материал для людей, далеких от бухгалтерии и впервые сталкивающихся с внешнеэкономической деятельностью.

Что нужно знать собственнику бизнеса или предпринимателю, прежде чем принять решение о покупке товара в Белоруссии?

- Фактически стоимость белорусского товара будет на 20% больше, чем указано в счете или договоре

Это связано с тем, что после покупки товара в Белоруссии, Вам придется заплатить НДС в свою налоговую по месту регистрации Вашего ООО или ИП.

Именно на этот факт, мы хотим обратить Ваше особое внимание, потому что чаще всего заказчики обращаются к нам с формулировкой: мы хотим купить товар в Беларуси, потому что он значительно дешевле. Прежде чем подписывать договор, убедитесь в том, что белорусский товар на самом деле дешевле того, что продают в России. Умножьте стоимость товара по договору на 20%. Получится сумма НДС, которую Вы должны будете заплатить в свою налоговую до 20 числа месяца, следующего за месяцем принятия товара к учету. Если стоимость товара с учетом НДС будет меньше стоимости аналогичного товара у российского поставщика, то это, действительно, дешевле.

Уплата НДС при импорте товаров из Белоруссии

Важно понимать, что механизм уплаты и возмещения НДС при покупке у российского поставщика и у белорусского идентичен:

Если мы покупаем товар в России, то НДС в размере 20% мы оплачиваем поставщику в составе стоимости товара, а поставщик уплачивает этот НДС в бюджет. Мы же по итогам отчетного периода заявляем этот НДС к вычету в своей декларации на основании счета-фактуры или УПД, выданных поставщиком.

Если мы покупаем товар в Беларуси, то НДС в размере 20% мы оплачиваем в свою налоговую инспекцию как бы за поставщика, потому что поставщик при экспорте применяет ставку НДС 0%. Мы же по итогам отчетного периода также заявляем этот НДС к вычету в своей декларации, как и в случае с покупкой у российского поставщика.

Возникает резонный вопрос: а если ООО или ИП не являются плательщиками НДС и применяют упрощенку, ПСН или ЕНВД, им тоже нужно платить НДС при ввозе товаров из Белоруссии?

Импорт на УСН нужно ли платить ндс?

А если НДС платить жалко, можно ли купить товар в Белоруссии на физлицо? Да, импорт на физлицо избавит Вас от необходимости платить НДС, однако здесь есть свои нюансы. Во-первых, физические лица имеют право ввозить товары из Беларуси исключительно для личного пользования. Причем значение имеет и количество товара, и его назначение. Например, если Вы решите ввезти пять сумочек или один, но производственный станок, то невозможно будет доказать, что товар не является коммерческим. Кроме того существуют стоимостные, весовые и (или) количественные нормы, в пределах которых можно ввозить товары без уплаты таможенных пошлин и они весьма невелики.

Платежное поручение на уплату импортного НДС можно копировать с платежки на уплату обычного НДС или любого другого налога, например УСН, только не забыть сменить КБК.

КБК импортный НДС - 18210401000011000110

Если товары куплены за белорусские рубли, их стоимость необходимо пересчитать в российские рубли на дату принятия товаров к учету. В этот же самый момент (принятия к учету) определяется налоговая база по импортному НДС. По общему правилу, к белорусским товарам применяется ставка НДС 20%. Ставка 10% применяется для продовольственных, детских, медицинских и других социально значимых товаров.

Импортный НДС = Стоимость ввозимых товаров х Ставка НДС

Казалось бы, все очевидно, доставка товара из Белоруссии, как правило, стоит дороже доставки из соседнего района или даже города, но углубляясь в изучение нюансов внешнеэкономической деятельности, можно забыть уточнить стоимость доставки товара в РФ.

Может потребоваться предоставление документов в банк

Несмотря на то, что Белоруссия входит в ЕАЭС и вообще дружественная республика, покупка товаров в Беларуси – это все-таки импорт. Поэтому вне зависимости от того, будете Вы оплачивать товар в валюте Беларуси или в рублях, Вам придется иметь дело с валютным контролем и с платежами на нерезидентов.

Как сделать платеж в Республику Беларусь мы уже рассматривали в одной из своих статей.

Документы для валютного контроля при импорте

Предоставление документов зависит от суммы контракта:

до 200 тыс. руб. - никакие документы предоставлять в банк не нужно, при перечислении денег белорусскому поставщику в Назначении платежа необходимо самостоятельно указать код валютной операции, состоящий из латинских букв VO и пяти цифр в фигурных скобках, например,

более 200 тыс. руб. - предоставлять документы в банк придется, чтобы банк сам определил код валютной операции;

более 3 млн.руб. - помимо предоставления документов в банк, потребуется постановка контракта на учет (ранее называлось открытие паспорта сделки).

Еще раз подчеркнем, что значение имеет именно сумма контракта на покупку товара в Белоруссии, а не сумма валютного платежа.

Также обращаем Ваше внимание на то, что штрафы за нарушение валютного законодательства очень высоки, а незнание требований валютного контроля не освобождает от ответственности, поэтому не поленитесь написать в чат с банком, что Вы заключили контракт на покупку товара в Беларуси на такую-то сумму и уточните, что от Вас требуется. Сотрудники банков отвечают в чаты клиент-банков и приложений очень оперативно и довольно подробно.

Потребуется предоставление документов по импорту в налоговую

До 20 числа месяца, следующего за месяцем принятия белорусского товара к учету, Вам придется не только заплатить НДС, но и подать документы в налоговую инспекцию.

Импорт из Белоруссии документы

Декларация по косвенным налогам;

Заявление о ввозе товаров и уплате косвенных налогов;

Договор на покупку товара в Белоруссии;

Выписка или платежка с отметкой банка, подтверждающие уплату НДС;

Транспортные документы, подтверждающие перемещение товаров из Беларуси в Россию;

Счет-фактура или другой документ, подтверждающий стоимость товаров (счет, накладная и т.п.).

Если у Вас есть бухгалтер, то подготовить все эти документы - это его работа. Что же делать, если бухгалтера нет или он не умеет?

Во-первых, надо понимать, что заполнить декларацию и заявление по косвенным налогам может абсолютно любой человек, а не только бухгалтер. Ничего супер сложного в этом нет. В декларации нужно заполнить титульный лист с реквизитами и раздел 1, в который нужно поставить сумму уплаченного НДС, ОКТМО и КБК. В заявлении также заполняется только первый раздел (второй заполняет налоговая, а третий раздел и приложение нужно заполнять лишь в редких случаях).

Во-вторых, если Вы ведете учет в онлайн сервисе, там скорее всего предусмотрена возможность заполнения документов по импорту. Если заполнить заявление о ввозе товаров и уплате косвенных налогов в Вашем сервисе нельзя, используйте бесплатную программу.

В-третьих, Вы всегда можете воспользоваться системами электронной отправки отчетности - Контуром, СБИСом или Такскомом. Если подключаться к ним на год за полную стоимость нет желания, то можно воспользоваться бесплатным тестовым режимом, чтобы заполнить отчет, а затем обратиться к уже подключенной компании, чтобы она отправила Ваш отчет за Вас. У нас, например, отправка одного документа, стоит 500 руб. Т.е. комплект документов по импорту (декларация + заявление + подтверждающие документы) мы отправим за 1 500 руб.

Потребуется сдача статистики на таможню

Несмотря на то, что товары, произведенные в Беларуси, свободно перемещаются в Россию (таможенного оформления нет), подавать в таможню статистическую форму все равно придется.

Срок сдачи статистики в таможню

На сайте Федеральной Таможенной Службы есть график сдачи статистических форм на весь 2020 год помесячно.

Стоимость бухгалтерских услуг при импорте товаров из Белоруссии

Стоимость заполнения декларации по косвенным налогам - 1 000 руб.

Стоимость заполнения заявления о ввозе товаров и уплате косвенных налогов - 2 000 руб. до пяти позиций

Стоимость отправки документов по импорту в налоговую - 1 500 руб.

Стоимость заполнения статистики в таможню - 1 500 руб. до пяти позиций

Всего за 6 000 руб. специалисты компании Амбер заполнят для Вас все документы по импорту и отправят их в налоговую и таможню, даже если у Вас не подключена система электронной сдачи отчетности. От Вас потребуется только ЭЦП. Если же Вы заключите с нами договор на бухгалтерское сопровождение, подготовка документов по импорту будет включена в стоимость обслуживания.

Наши социальные сети:

Фото: TUT.by

Какие документы необходимо иметь, какие налоги уплатить и что стоит учесть при ввозе в Беларусь товаров из стран ЕАЭС – рассказывают специалисты бухгалтерского сервиса «Делай Свое Дело» Маргарита Новосельцева и Анна Липницкая.

– По роду своей деятельности мы часто встречаемся с ситуациями, когда организация или предприниматель привозят товар из страны-члена ЕАЭС (Россия, Казахстан, Киргизия, Беларусь, Армения), а потом они сталкиваются с трудностями и проблемами. У многих даже доходит до штрафов. Причины просты: разрозненность информации и незнание базовых требований государства.

Мы подготовили инструкцию-подсказку для тех, кто занимается или планирует заняться импортом товаров.

Шаг 1. Подписание договора

В договоре обязательно должны быть указаны:

1. Предельная сумма, по которой вы можете сделать поставки в рамках этого договора.

Обратите внимание: сумма не поставки, а самого договора. Например, если у вас не разовый договор на одну поставку, то дальнейшие отгрузки не должны превышать сумму, указанную в договоре.

2. Условия расчета (предоплата, частичная предоплата или оплата в течение Х дней с момента получения товара).

Если у вас предоплата по договору, то товар должен поступить в течение 60 календарных дней (Указ 178) .

За несоблюдение сроков завершения внешнеторговой операции белорусским покупателем штраф для ответственного лица (директор, если приказом не назначен кто-то другой) — до 30 базовых величин, для ИП или юрлица — до 2% от суммы незавершенной в срок внешнеторговой операции за каждый день превышения срока, но не более суммы незавершенной операции.

Соответственно, если вы не успеваете заплатить, позаботьтесь заранее о разрешении Нацбанка на продление вашей сделки.

Фото: Александр Корсаков, TUT.BY

При импорте товаров в Беларусь важно помнить следующее: как только общая стоимость вашего внешнеторгового договора равна или превышает € 3000 в эквиваленте, вам необходимо зарегистрировать сделку в банке.

Провести регистрацию сделки вы обязаны до даты поступления товара или проведения платежей (в зависимости от того, что происходит раньше в конкретном случае). Если у вас предоплата, то валютный контроль банка должен сам напомнить вам о регистрации. Если сразу поставка, то позаботьтесь о регистрации заранее.

Чтобы провести регистрацию сделки в банке, необходимо:

2. Заполнить заявление на регистрацию сделки.

Шаг 3. Контрольные знаки

Еще одно больное место многих импортеров — контрольные знаки.

Контрольный знак (КЗ) — это знак, подтверждающий легальность ввоза на территорию Беларуси или производства на ее территории товаров. Позволяет контролировать объемы ввоза и производства товаров, подлежащих маркировке такими знаками.

Чтобы определить, нужны ли вам контрольные знаки, надо посмотреть наименование товара и код ТН ВЭД. Если ваш товар есть в списке, вам необходимо приобрести КЗ.

По окончанию квартала не забудьте подать отчеты в ИМНС по месту постановки на учет:

1. Отчет об использовании контрольных (идентификационных) знаков.

2. Отчет об объемах производства, ввоза, реализации, использования товаров, промаркированных контрольными (идентификационными) знаками, формы которых установлены постановлением № 32 от 09.08.2011 г.

Фото с сайта iambusinessman.ru

Шаг 4. Подготовка и сбор необходимых документов

При ввозе товаров из страны, которая является государством-членом ЕАЭС, вам необходимо иметь следующие документы:

Данные предоставлены авторами

Имейте в виду, что если ваш иностранный-контрагент является плательщиком НДС, то он отписывает товар со ставкой НДС 0%, если не является, то со ставкой «Без НДС».

Шаг 5. Подача статистической декларации

Срок подачи статистической таможенной декларации (СТД) – 7 рабочих дней от даты поставки.

Статистическая декларация — документ, который представляется в таможенный орган импортером, грузополучателем или же их таможенным представителем в электронном виде для целей статистического учета импорта товаров.

Если у вас несколько поставок по одному договору в данном месяце, вы можете подать общую СТД до 7 числа месяца, следующего за месяцем ввоза товаров.

Обратите внимание, что СТД подается только в случае, если сумма договора, по которому вы привезли товар, более € 1000 (именно договора, а не поставки)

Шаг 6. Уплата ввозного НДС

НДС при ввозе товаров платят все, независимо от того, является ли импортер плательщиком НДС при реализации товаров на территории Беларуси или он применяет специальные режимы налогообложения без уплаты НДС:

Данные предоставлены авторами

Налоговая база определяется на дату принятия на учет у организации (индивидуального предпринимателя) импортированных товаров.

Данные предоставлены авторами

Шаг 7. Подготовка документов для ИМНС

При ввозе товаров в РБ в ИМНС вы обязаны предоставить следующие документы:

1. Заполненное заявление о ввозе товара и уплате косвенных налогов (они передаются в ИМНС вместе с копиями документов, подтверждающих поставку).

Если ваш поставщик является плательщиком НДС, то заявление делается в 4-х экземплярах:

- Для ИМНС

- Для вас

- И 2 экземпляра в течение 180 дней с даты поставки вы должны вернуть своему поставщику, чтобы у него не возникло обязательств по уплате НДС

Часто иностранные контрагенты уменьшают срок, при котором вы должны предоставить заявление, поэтому внимательно читайте договор!

Если ваш поставщик не является плательщиком НДС, то заявление делается в 2-х экземплярах (для ИМНС и для вас).

2. Подать декларацию по НДС, раздел 2 до 20 числа месяца, следующего за отчетным.

Уплатить ввозной НДС вы также должны до 20 числа месяца, следующего за ввозом товара.

Шаг 8. Экологический налог

При импорте товаров в РБ помимо ввозного НДС важно также помнить об экологическом налоге. Экологический налог — это плата субъектов хозяйствования за вредное воздействие на окружающую среду, которое они оказывают при осуществлении хозяйственной деятельности.

Когда вы ввозите в Беларусь товар, обязательно просмотрите «Перечень товаров, производители и поставщики которых обязаны обеспечивать сбор, обезвреживание и (или) использование отходов, образующихся после утраты потребительских свойств этих товаров» (приложение к Указу от 11.07.2012 N 313) и соотнесите коды ТН ВЭД своих ввезенных товаров с теми, которые внесены в перечень.

Если ваш товар присутствует в Перечне или же он пришел в полимерной, стеклянной, бумажной и (или) картонной упаковках, упаковке из комбинированных материалов, то вам необходимо сделать следующее:

Данные предоставлены авторами

Производители и поставщики обязаны зарегистрироваться в реестре производителей и поставщиков до 22 числа месяца, следующего за кварталом, на который приходится первый случай возникновения обязанности по обеспечению сбора, обезвреживания и (или) использования отходов.

Импорт товаров — это очень частая процедура при работе торгового предприятия.

Будьте внимательны, собирайте все документы, помните о сроках подачи данных в государственные органы, а при возникновении вопросов – обращайтесь к специалистам.

Журнал

Вы подписаны на журнал Делай Свое Дело. Мы рассказываем о полезных фишках для руководителей, наших мастер-классах и важных новостях.

Узнать стоимость

В своей работе мы встречаемся с ситуациями, когда организация или предприниматель привозят товар из страны-члена ЕАЭС (России, Казахстана, Киргизии, Беларуси, Армении), а потом сталкиваются с трудностями и проблемами. У многих даже доходит до штрафов. Причины просты: разрозненность информации и незнание базовых требований государства.

Мы подготовили инструкцию-подсказку для тех, кто занимается или планирует заняться импортом товаров.

Шаг 1. Подписание договора

В договоре обязательно должны быть указаны:

1. Предельная сумма, по которой вы можете сделать поставки в рамках этого договора.

Обратите внимание: сумма не поставки, а самого договора. Например, если у вас не разовый договор на одну поставку, то дальнейшие отгрузки не должны превышать сумму, указанную в договоре.

2. Условия расчета - предоплата, частичная предоплата или оплата в течение Х дней с момента получения товара.

Если у вас предоплата по договору, товар должен поступить в течение 90 календарных дней (Указ 178) .

За несоблюдение сроков завершения внешнеторговой операции белорусским покупателем штраф для ответственного лица (директора, если приказом не назначен кто-то другой) — до 30 базовых величин, для ИП или юр. лица — до 0,5% от суммы незавершенной в срок внешнеторговой операции за каждый день превышения срока, но не более суммы незавершенной операции.

Соответственно, если поставщик не успевает поставить товар , позаботьтесь заранее о разрешении Нацбанка на продление вашей сделки.

При импорте товаров в Беларусь важно помнить: как только общая стоимость внешнеторгового договора равна или превышает € 3000 в эквиваленте, вам необходимо зарегистрировать сделку в банке.

Провести регистрацию сделки вы обязаны до даты поступления товара или проведения платежей (в зависимости от того, что происходит раньше). Если у вас предоплата, валютный контроль банка должен сам напомнить вам о регистрации. Если сразу поставка, позаботьтесь о регистрации заранее.

Чтобы провести регистрацию сделки в банке, необходимо:

2. Заполнить заявление на регистрацию сделки.

Шаг 3. Контрольные знаки

Еще одно больное место многих импортеров — контрольные знаки.

Контрольный знак (КЗ) — это знак, подтверждающий легальность ввоза на территорию Беларуси или производства на ее территории товаров. Позволяет контролировать объемы ввоза и производства товаров, подлежащих маркировке такими знаками.

Чтобы определить, нужны ли вам контрольные знаки, посмотрите наименование товара и код ТН ВЭД. Если ваш товар есть в списке, вам необходимо приобрести КЗ.

По окончанию квартала не забудьте подать отчеты в ИМНС по месту постановки на учет:

1. Отчет об использовании контрольных (идентификационных) знаков.

2. Отчет об объемах производства, ввоза, реализации, использования товаров, промаркированных контрольными (идентификационными) знаками, формы которых установлены постановлением № 32 от 09.08.2011 г.

Шаг 4. Подготовка и сбор необходимых документов

При ввозе товаров из страны-члена ЕАЭС, вам необходимо иметь:

Имейте в виду, если ваш иностранный контрагент является плательщиком НДС, то он отписывает товар со ставкой НДС 0%, если не является, то со ставкой «Без НДС».

Шаг 5. Подача статистической декларации

Срок подачи статистической таможенной декларации (СТД) – с 1го по 10 числа месяца, следующего за месяцем поступления товара.

Статистическая декларация — документ, который представляется в таможенный орган импортером, грузополучателем или же их таможенным представителем в электронном виде для статистического учета импорта товаров.

Обратите внимание, что СТД подается по 1му и более фактам отгрузок товаров общей стоимостью 3000€ и более в эквиваленте за отчетный календарный месяц в рамках договора.

Шаг 6. Уплата ввозного НДС

НДС при ввозе товаров платят все, независимо от того, является ли импортер плательщиком НДС при реализации товаров на территории Беларуси или он применяет специальные режимы налогообложения без уплаты НДС:

Налоговая база определяется на дату принятия импортированных товаров на учет у организации или индивидуального предпринимателя.

Шаг 7. Подготовка документов для ИМНС

При ввозе товаров в Беларусь вы обязаны предоставить в ИМНС документы:

1. Заполненное заявление о ввозе товара и уплате косвенных налогов (необходимо передать в ИМНС вместе с копиями документов, подтверждающих поставку).

Заявление об ввозе товара и уплате НДС со всеми документами можно предоставить:

Через личный кабинет (портал ИМНС).

В бумажном виде непосредственно в ИМНС (4 экземпляра).

Вы должны предоставить Заявление поставщику в течение 180 дней после отгрузки товара, чтобы у него не возникло обязательств по уплате НДС. Часто иностранные контрагенты уменьшают срок, в течение которого вы должны предоставить заявление, поэтому внимательно читайте договор!

2. Декларацию по НДС, раздел 2 - подать до 20 числа месяца, следующего за отчетным.

Уплатить ввозной НДС вы также должны до 20 числа месяца, следующего за ввозом товара.

3. Что касается ЭСЧФ по НДС, то теперь без них никуда: при ввозе товаров из-за рубежа импортеру также необходимо их отправлять.

Шаг 8. Сбор, обезвреживание и/или использование отходов товаров и упаковки

Импортер товаров или товаров в упаковке, которые прописаны в Приложении 4 к указу №16 от 17.01.2020 г., должен обеспечить сбор, обезвреживание и/или использование отходов товаров и упаковки.

Согласно этому указу есть 2 способа работы с отходами:

Использовать собственную систему сбора, обезвреживания и отходов товаров и упаковки с предоставлением отчета об обеспечении сбора отходов ГУ “Оператор вторичных материальных ресурсов” в отчетный период.

Заключить договор с ГУ “Оператор вторичных материальных ресурсов” об организации сбора, обезвреживания и (или) использования отходов товаров и упаковки.

При заключении договора с Оператором необходимо 1 раз в квартал предоставлять отчет и производить плату за сбор отходов.

Сумма платы за сбор отходов зависит от:

- количества упаковки и стоимости товаров,

- тарифов Оператора.

В ряде случаев поставщики освобождаются от обязанности обеспечивать сбор отходов (приложение 1 к Указу 16). По особым случаям рекомендуем консультироваться с профессионалами.

Импорт товаров — это очень частая процедура при работе торгового предприятия. Будьте внимательны, собирайте все документы, помните о сроках подачи данных в государственные органы, а при возникновении вопросов – обращайтесь к специалистам.

Полноценный автоматизированный учет НДС при ввозе товаров из государств Таможенного союза в конфигурации в УПП 1.3 не поддерживается, и в данной редакции развития в этом направлении не планируется.

В случае, если такие операции встречаются систематически, имеет смысл доработать конфигурацию.

Ниже изложены особенности исчисления и уплаты НДС у покупателя при ввозе товаров из стран ЕАЭС на примере типовой конфигурации 1С:Предприятие 8.3 (8.3.15.1830) Управление производственным предприятием, редакция 1.3 (1.3.147.1) .

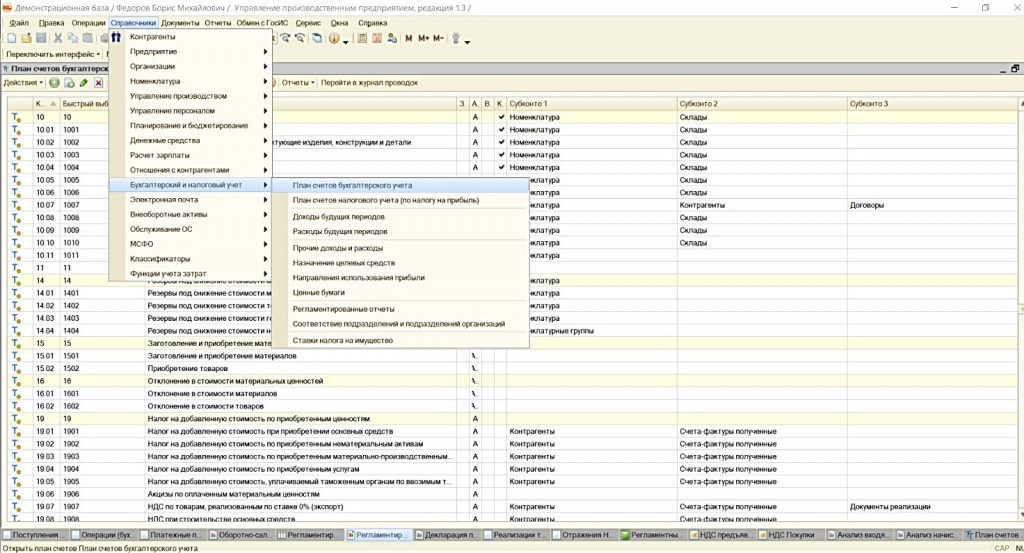

1. Добавление субсчета 19.10

В целях корректного заполнения Декларации по НДС, предлагаю ввести дополнительный субсчет, на котором будет отображаться НДС, который необходимо начислить и оплатить налоговому органу по месту постановки на учет налогоплательщика при ввозе товаров с территории стран ЕАЭС.

Для этого необходимо зайти в Справочники – Бухгалтерский и налоговый учет – План счетов бухгалтерского учета (см.Рисунок 1):

Рисунок 1. Добавление нового субсчета

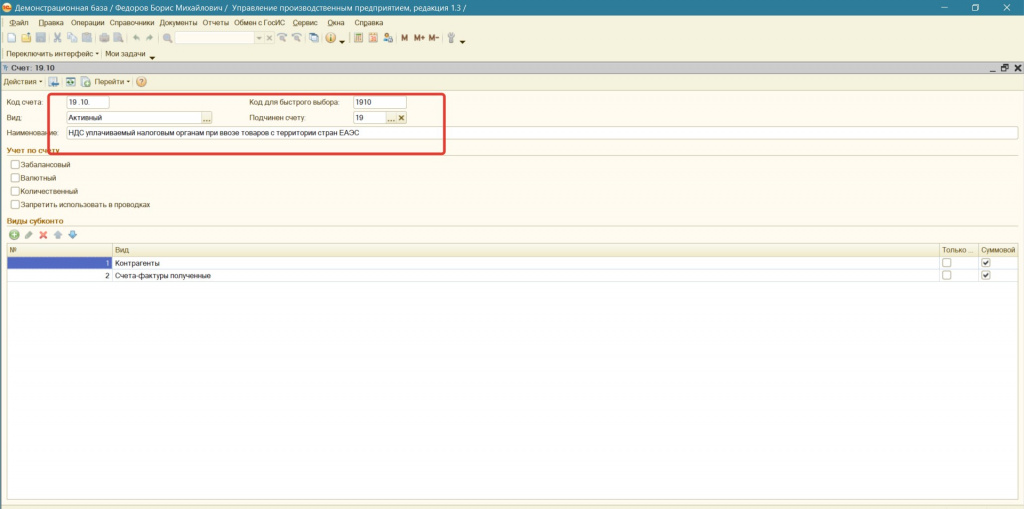

Копированием счета 19.05 создать счет 19.10:

Убедившись, что элемент плана счетов скопирован (см. статус: Счет:Создание), вносим изменения в три поля:

Код счета – 19.10;

Код быстрого набора - 1910;

Наименование – НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС.

В итоге должны получить следующий вид (см. Рисунок 2):

Рисунок 2. Создание субсчета 19.10

В дальнейшем, при работе с операциями по импорту из стран ЕАЭС необходимо использовать данный субсчет.

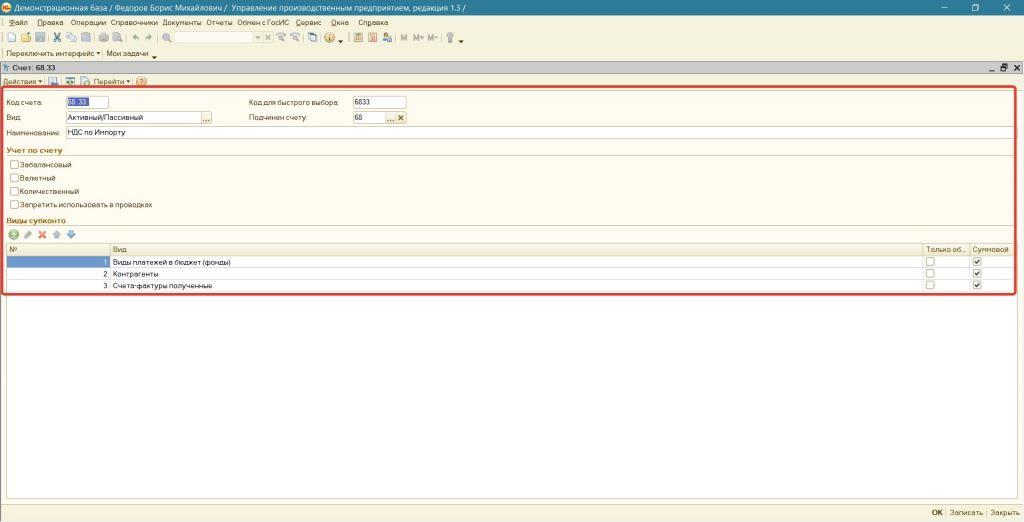

2. Добавление субсчета 68.33

Копированием счета 68.22 создаем счет 68.33.

Убедившись, что элемент плана счетов скопирован, вносим изменения в поля:

Код счета – 68.33;

Код быстрого набора - 6833;

Наименование – НДС по Импорту.

Виды субконто выбираем следующие:

Виды платежей в бюджет (фонды);

Признак учета для выбранных субконто оставляем - суммовой.

Рисунок 3. Добавление нового субсчета

В итоге должны получить вид, отображенный на рисунке 4:

Рисунок 4. Создание субсчета 68.33

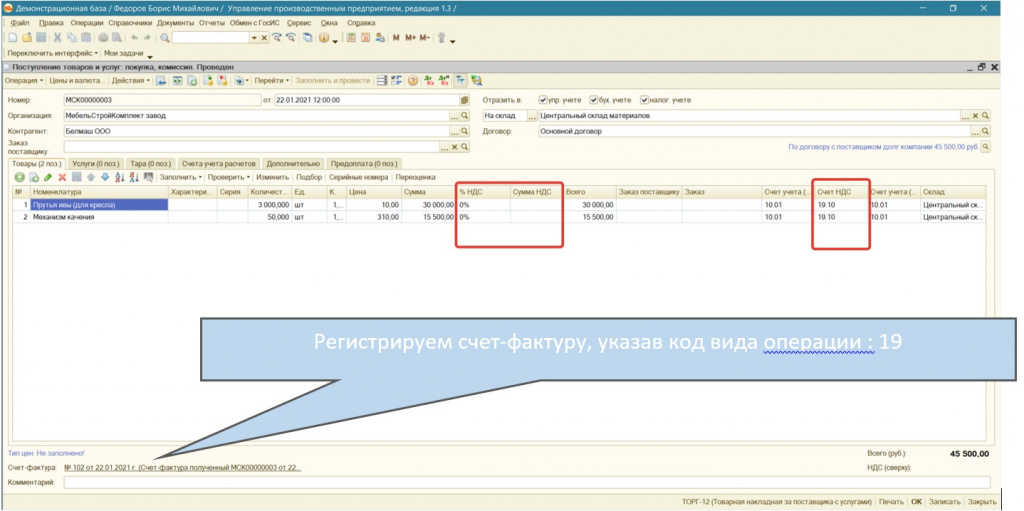

Оформляем поступление товаров из государств-членов ЕАЭС документом «Поступление товаров и услуг» (см. Рисунок 5), заполняя данными из первичных документов контрагента.

При вводе данных важно понимать, что значение «% НДС» обязательно «0 %», а не «Без НДС». Это две принципиально разные ставки. Поле «Сумма НДС», согласно первичным документам поставщика, остается пустым.

Для учета НДС выбираем ранее созданный счет 19.10 «НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС».

Рисунок 5. Документ "Поступление товаров и услуг" с видом операции "Покупка, комиссия"

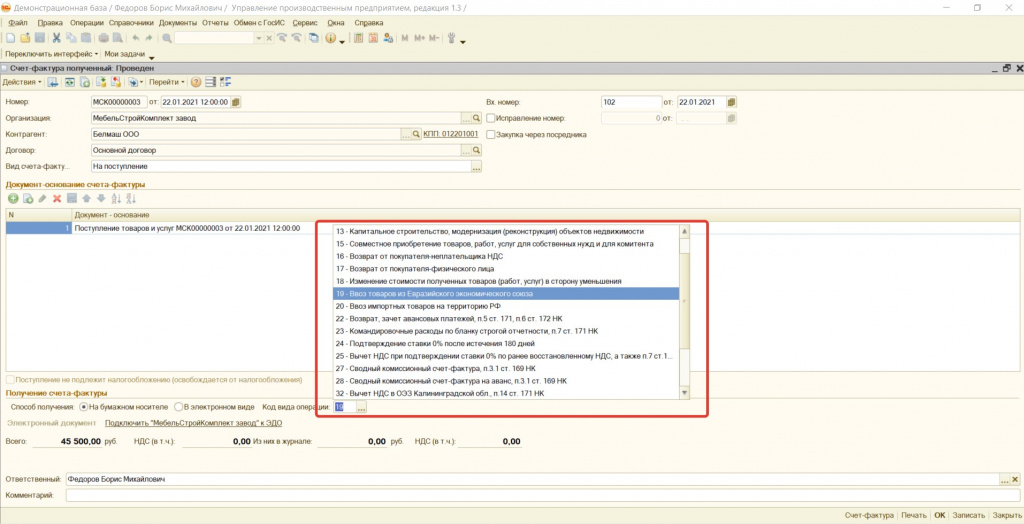

Регистрируя счет-фактуру необходимо обратить внимание на код вида операции. Он должен быть – 19 «Ввоз товаров из Евразийского экономического союза» (см.Рисунок 6).

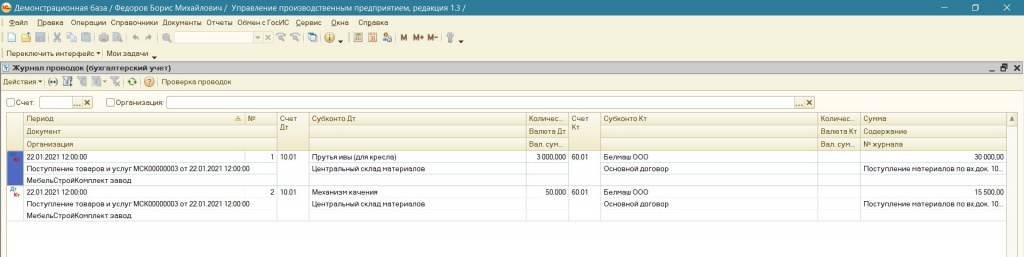

В результате оформления документа «Поступление товаров и услуг» получим проводки отображенные на Рисунке 7:

Рисунок 7. Результат оформления документа "Поступление товаров и услуг"

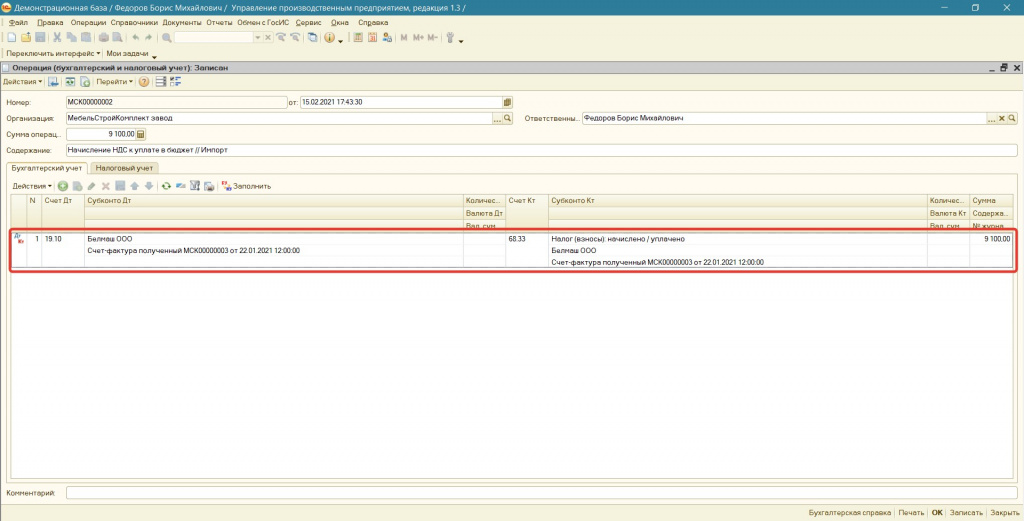

4. Начисление НДС подлежащего уплате по ввезенному товару

При ввозе товаров в Россию из Белоруссии, Казахстана, Армении или Киргизии организации и ИП должны перечислить импортный НДС не на таможню, а в свою ИФНС, а также представить соответствующую декларацию.

Сумма НДС определяется по следующей формуле:

Сумма импортного НДС = Налоговая база * Ставка НДС

Налоговая база = Стоимость приобретенных товаров, увеличенная на сумму акцизов (если приобретены подакцизные товары).

Начисление НДС к уплате в бюджет формируем документом «Операция (бухгалтерский и налоговый учет) (см. Рисунок 8):

- Налог (взносы): начислено / уплачено

- Счет-фактуру полученный (созданный при поступлении товара)

- Счет-фактуру полученный (созданный при поступлении товара)

Для рассматриваемого примера сумма НДС по ввезенному импортному товару, подлежащая уплате в бюджет составляет:

9 100 руб. = 45 500 руб. * 20%

Рисунок 8. Документ «Операция (бухгалтерский и налоговый учет)»

5. Уплата начисленной суммы НДС в бюджет

НДС при импорте товаров из стран ЕАЭС уплачивается не позднее срока представления соответствующей декларации. Например, если товар ввезен в Россию в январе 2021 г., то перечислить ввозной НДС нужно не позднее 22.02.2021г.

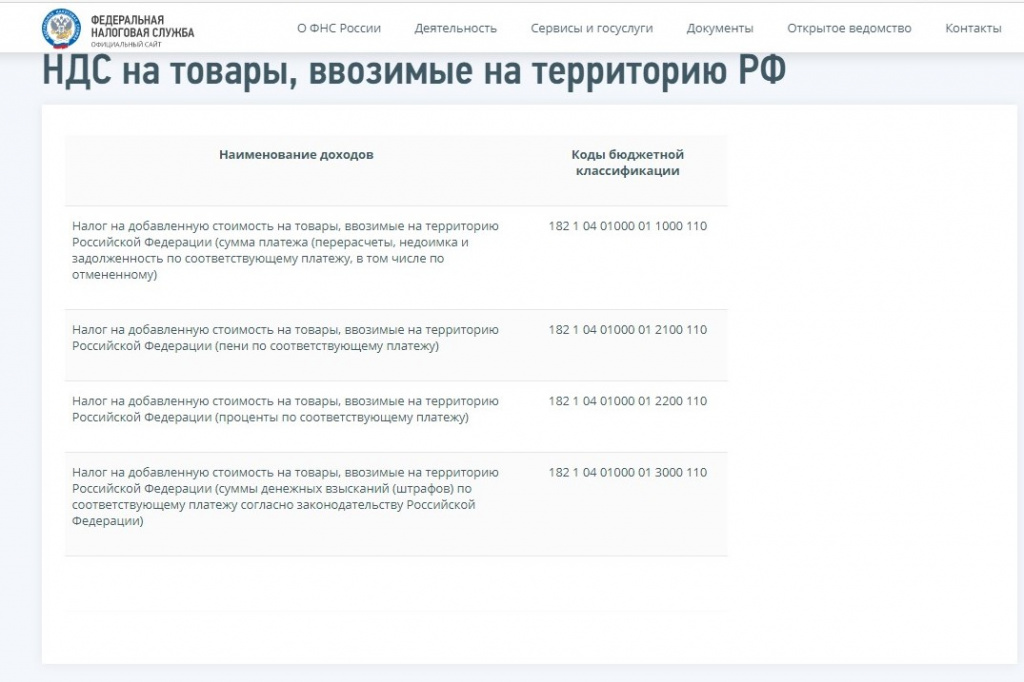

При перечислении платежей по данному налогу в поле 104 платежного поручения указываются следующие КБК (см.Рисунок 9).

Рисунок 9. КБК по НДС

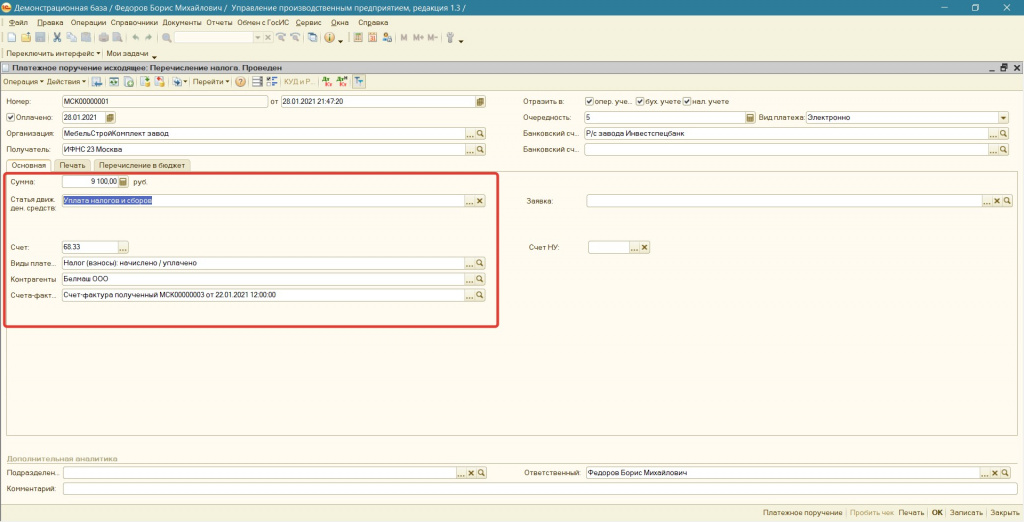

Для выполнения данной операции необходимо создать документ "Платежное поручение" (Примечание: платежное поручение составляется по каждому оформленному заявлению о ввозе товаров) с указанием (см. Рисунок 11 и Рисунок 12):

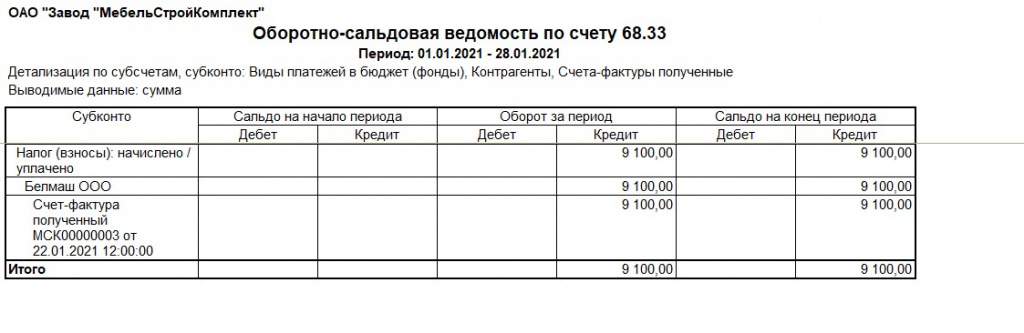

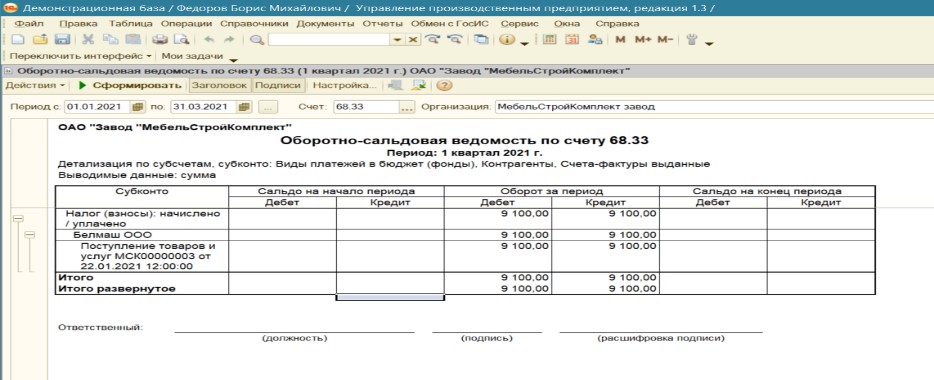

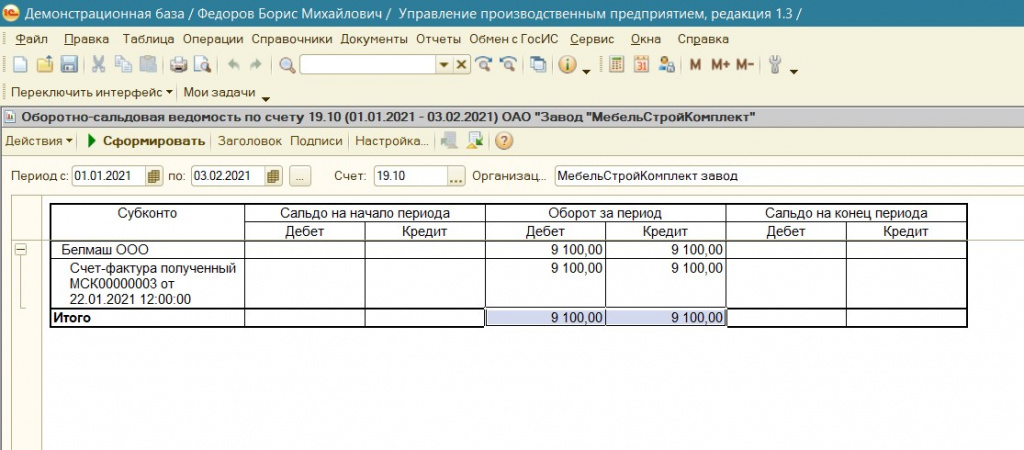

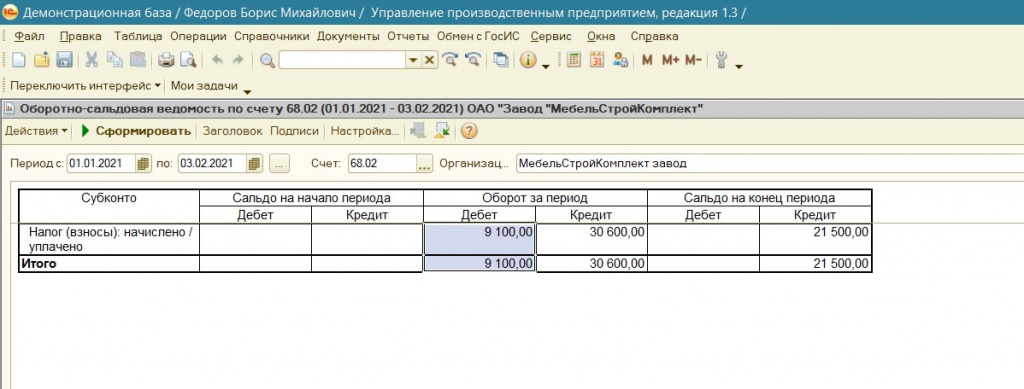

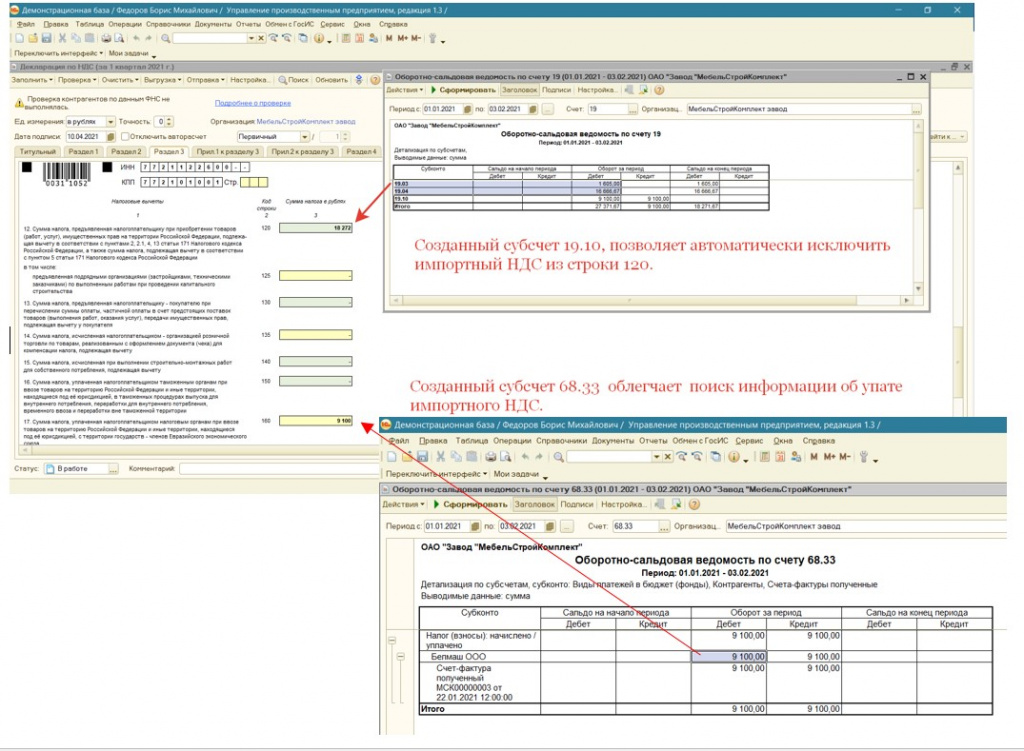

- суммы начисленного НДС, которая к данному этапу отображается в ОСВ по кредиту счета 68.33 в разрезе конкретного поступления (см. Рисунок 10);

Рисунок 10. Оборотно-сальдовая ведомость по счету 68.33

- статьи движения денежных средств – «Уплата налогов и сборов»;

- ранее созданного счета учета налога «68.33» с заполнением трех субконто:

Виды платежей в бюджет (фонды) – «Налог (взносы): начислено / уплачено;

Рисунок 11. Документ «Платежное поручение (исходящее)»

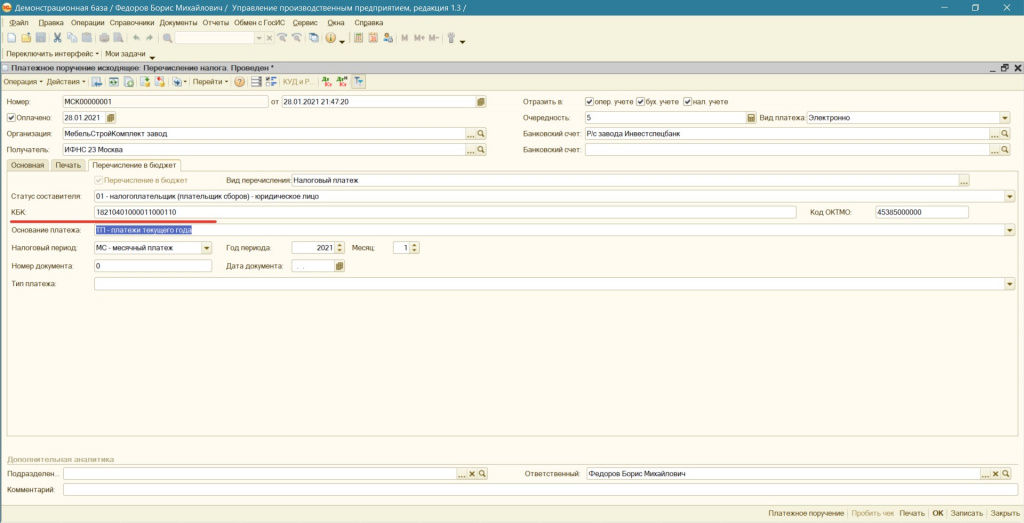

Рисунок 12. Документ «Платежное поручение (исходящее)». Заполнение КБК

В результате операций уплаты НДС по импорту получим результат отображенный на Рисунке 13.

ОСВ счета 68.33 примет следующий вид:

Рисунок 13. Проводки и оборотно-сальдовая ведомость по счету 68.33 в результате уплаты НДС

6. Составление заявления о ввозе товаров и уплате косвенных налогов

В этот же срок налогоплательщик обязан представить в налоговый орган соответствующую налоговую декларацию (п. 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС)). Вместе с ней представляется пакет документов, предусмотренный пунктом 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС). В него входят заявление о ввозе товаров по форме, утвержденной Протоколом от 11.12.09 «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов». Если оно подается в бумажной форме, заполнить его требуется в четырех экземплярах (пп. 1 п. 20 Протокола). Кроме того, нужно сдать копию банковской выписки, подтверждающей уплату НДС, договора (контракта), на основании которого куплено ввозимое имущество, транспортных, товаросопроводительных и иных документов, подтверждающих ввоз товара, если таковые составлялись, и счета-фактуры иностранного продавца, если таковой выставлялся.

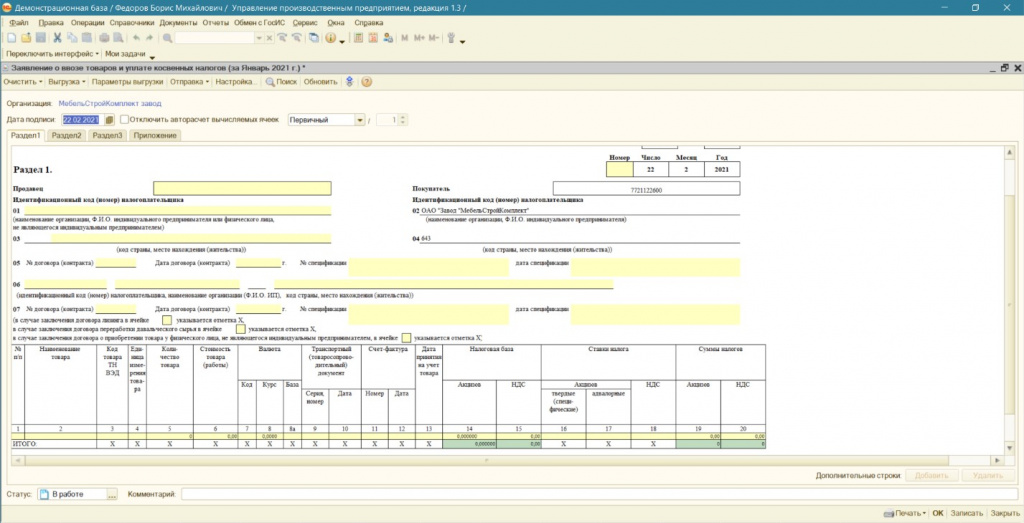

Формирование заявления о ввозе товаров производится в программе (при Полном интерфейсе): Справочники – Бухгалтерский и налоговый учет – Регламентированные отчеты – Журнал – Налоговая отчетность.

Автоматическое заполнение не предусмотрено типовым функционалом программы. Все необходимые реквизиты вносятся ручным способом (см. Рисунок 14)

Рисунок 14. Документ " Заявление о ввозе товаров и уплате косвенных налогов"

Создание Декларации по косвенным налогам осуществляется так же из журнала Регламентированных отчетов.

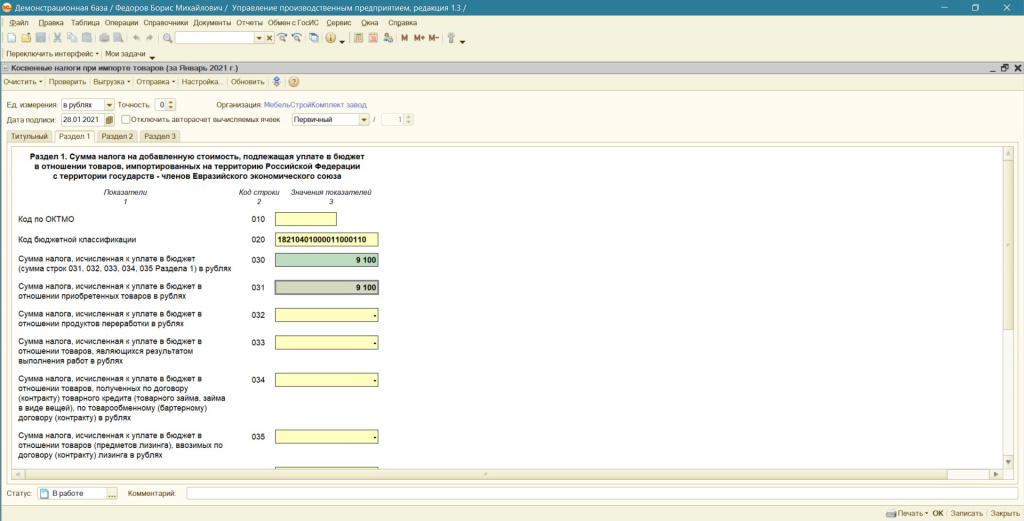

Заполнение декларации производится также ручным способом. В рассматриваемом примере статьи начисленную сумму НДС по ввезенным в январе 2021 г. товарам из Республики Беларусь в размере 9100 руб. отражаем по строке 031(см.Рисунок 15) в разделе 1 Декларации по косвенным налогам при ввозе товаров из государств-членов ЕАЭС за январь 2021 г. Строка 30 заполняется автоматически.

Рисунок 15. Регламентированный отчет " Косвенные налоги при импорте товаров"

7. Отражение НДС к вычету, после получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

В соответствии с п. 26 Протокола о косвенных налогах организация - импортер имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров, в порядке, предусмотренном законодательством государства-члена ЕАЭС, на территорию которого импортированы товары.

Согласно пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ при ввозе товаров на территорию РФ налоговый вычет производится после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС.

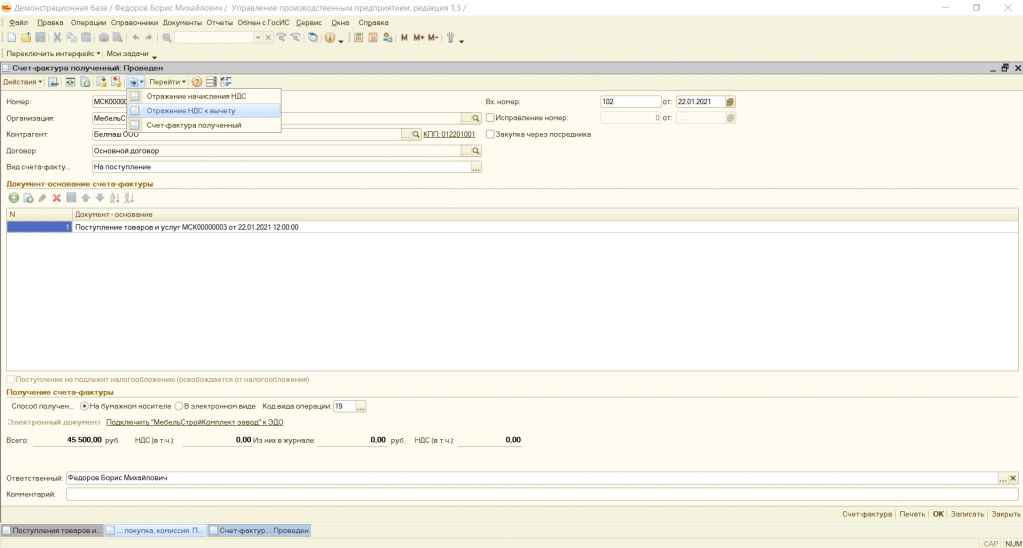

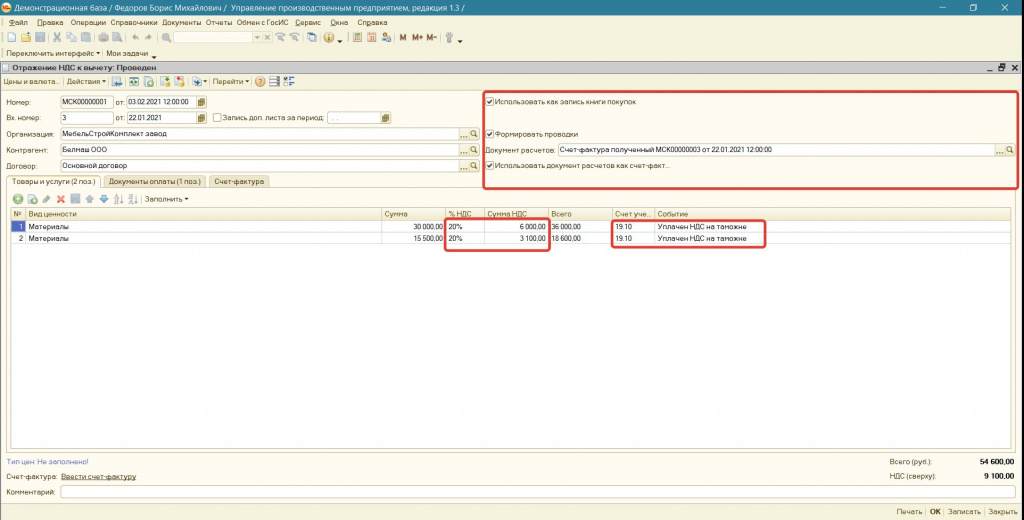

Отражаем данное событие (получения права на вычет) через документ «Отражение НДС к вычету». Для этого на основании ранее введенного документа «Счет-фактура полученный» создаем документ «Отражение НДС к вычету» (см.Рисунок 16):

Рисунок 16. Документ "Счет-фактура полученный"

В созданном документе (см.Рисунок 17):

1. Устанавливаем галочки:

Использовать как запись книги покупок;

Рисунок 17. Документ "Отражение НДС к вычету" (вкладка «Товары и услуги»)

2. Указываем счет учета 19.10.

3. Выбираем ставу НДС

4. Указываем сумму НДС в размере уплаченного и подтвержденного заявлением об уплате косвенных налогов.

5. Указываем событие: «Уплачен на таможне»

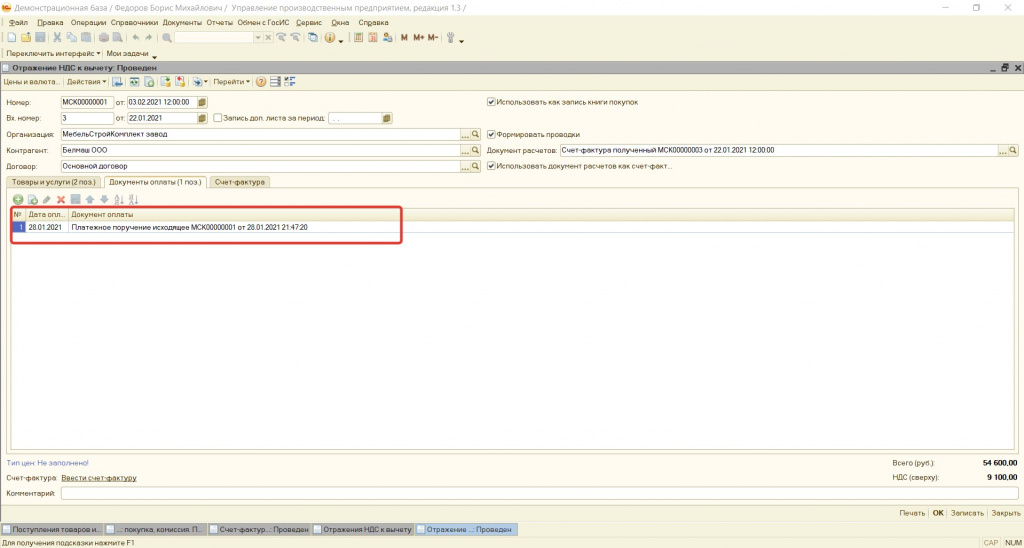

6. На вкладке «Документ оплаты» добавляем «Платежное поручение исходящее», выбрав документ оплаты налога (см.Рисунок 18):

Рисунок 18. Документ "Отражение НДС к вычету" (вкладка «Документы оплаты»)

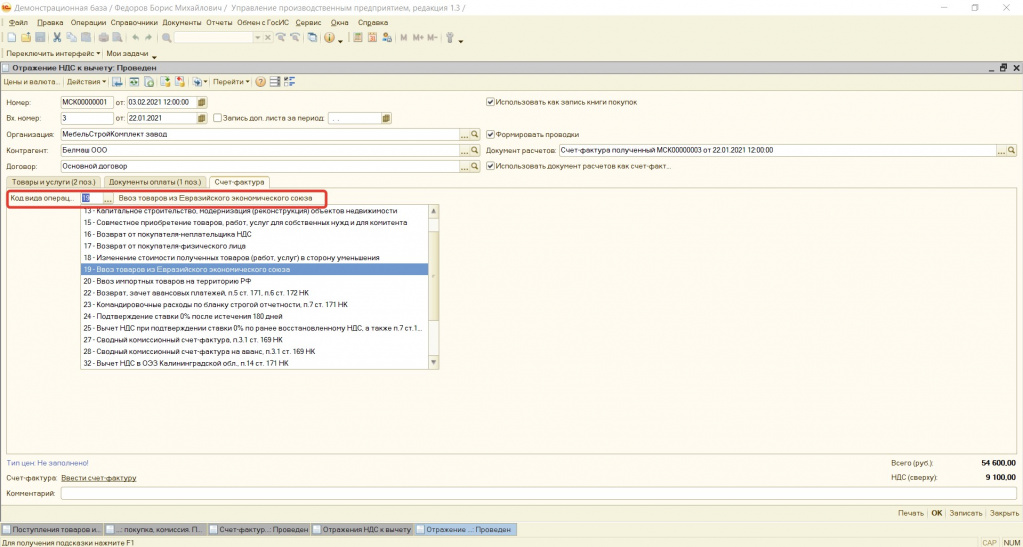

7. На вкладке «Счет-фактура» (см.Рисунок 19) проверяем наличие кода вида операции : 19

Рисунок 19. Документ "Отражение НДС к вычету" (вкладка «Счет-фактура»)

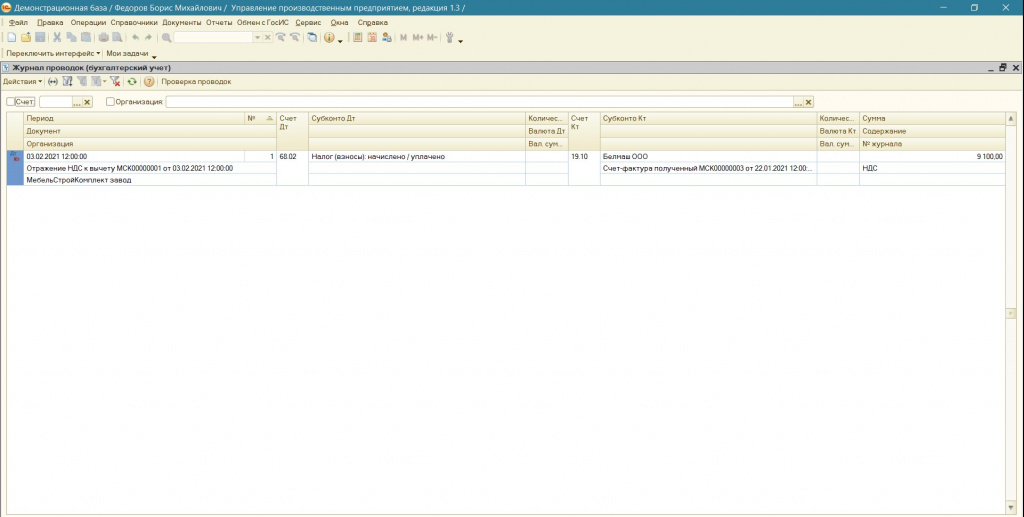

Результатом проведения данного документа будет проводка Дт 68.02 Кт 19.10 (см.Рисунок 20):

Рисунок 20. Результат проведения документа "Отражение НДС к вычету"

ОСВ сч.19.10 примет вид (см.Рисунок 21):

Рисунок 21. Оборотно-сальдовая ведомость по счету 19.10 после проведения документа "Отражение НДС к вычету"

А на сч.68.02 появится сумма подлежащая вычету (см.Рисунок 22):

Рисунок 22. Оборотно-сальдовая ведомость по счету 68.02 после проведения документа "Отражение НДС к вычету"

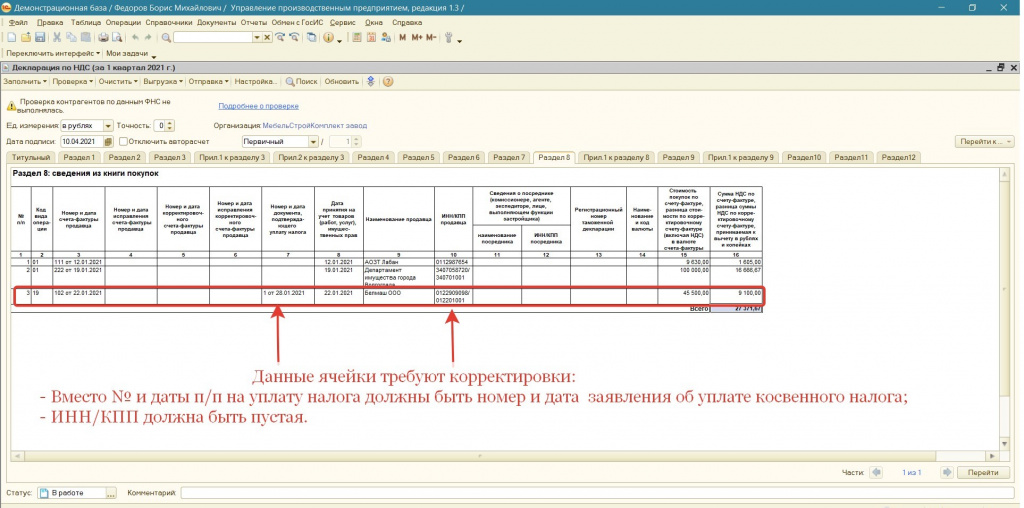

В соответствии с пп. "е" п. 6 Правил ведения книги покупок, утв. Постановлением № 1137, при ввозе на территорию РФ с территории государства-члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами, в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. При этом согласно разъяснениям представителей ФНС России в данном случае под номером и датой заявления о ввозе товаров следует понимать регистрационный номер и дату проставления на заявлении о ввозе товаров отметки налоговым органом.

Вносимый регистрационный номер представляет собой шестнадцатизначный цифровой код, состоящий из последовательности цифр слева направо (письмо ФНС России от 21.03.2016 № ЕД-4-15/4611@):

4 цифры - код налогового органа, который присвоил этот регистрационный номер (НННН);

8 цифр - дата регистрации заявления (ДДММГГГГ);

4 цифры - порядковый номер о регистрации в течение дня (ХХХХ).

Обращаем внимание, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

В случае недопустимости данной ситуации возможны варианты:

1) Проверить возможность ручного редактирования данной графы при загрузке декларации и книги покупок в программе предоставляемой оператором ЭДО;

2) Доработать конфигурацию.

8. Формирование отчетных документов, после оплаты и получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

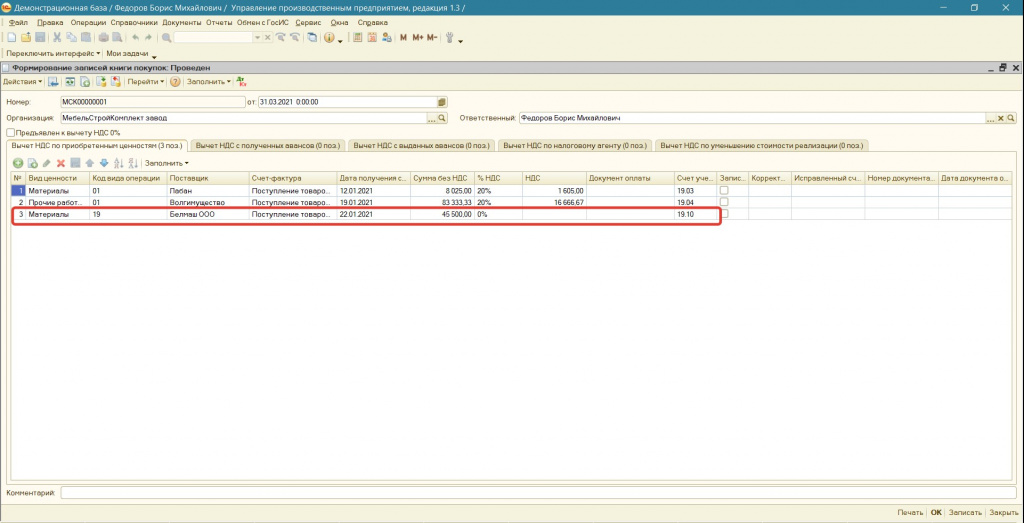

При подготовке Декларации по НДС необходимо сформировать книгу покупок. Данная операция вызывается из меню: Документы – Ведение книги покупок – Формирование записей книги покупок.

Несмортя на то, что ранее, документом «Отражение НДС к вычету» рассматриваемый импортный НДС был принят к отображению в книге покупок, тем не менее, для корректного заполнения записей в регистр «НДС предъявленный», по рассматриваемому импорту, при формировании книги покупок необходимо оставить данные, заполненные по рассматриваемой поставке (см. Рисунок 23):

Код вида операции 19;

Поступление товаров и услуг (выбираем рассмативаемое поступление);

Рисунок 23. Документ «Формирование записей книги покупок»

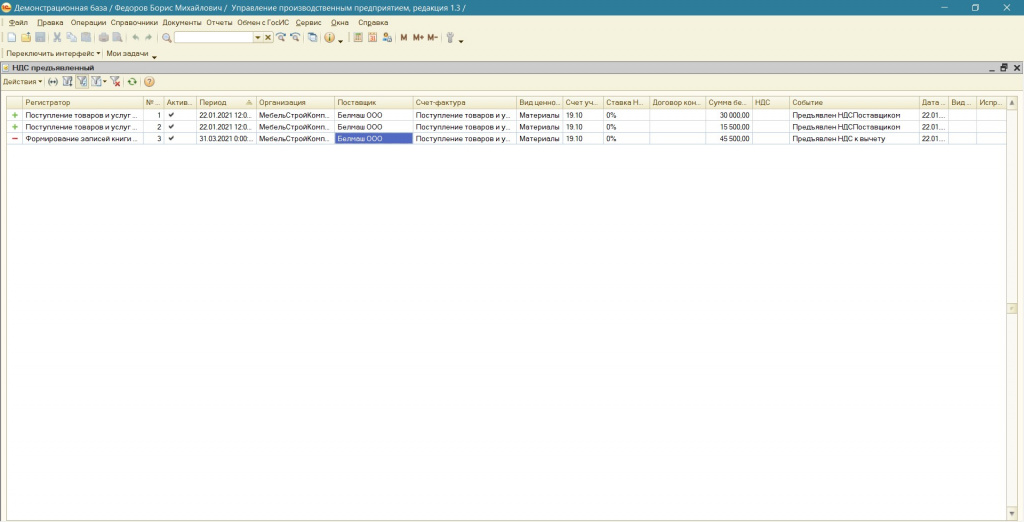

В результате по рассматриваемому импорту будет сформировано движение по регистру «НДС Предъявленный» (см.Рисунок 24), движений по регистру «Журнал проводок (бухгалтерский учет)» по рассматриваемому импорту не будет.

Рисунок 24. Движение по регистру «НДС Предъявленный» по рассматриваемой импортной поставке

При заполнении Декларации по НДС необходимо вручную отразить уплаченный косвенный налог по строке 160 раздела 3. Благодаря созданному отдельному субсчету 68.33 достаточно легко можно найти необходимую для отражения сумму (см. Рисунок 25).

Созданный субсчет 19.10, позволяет при заполнении Декларации по НДС автоматически исключить импортный НДС из строки 120.

Рисунок 25.Применение созданных новых субсчетов 19.10 и 68.33 при формировании регламентированного отчета "Декларация по НДС"

Раздел 8 в рассматриваемой ситуации будет заполнен следующим образом (см.Рисунок 26):

Рисунок 26. Раздел 8 («Книга покупок») регламентированного отчета "Декларация по НДС"

ОБРАТИТЕ ВНИМАНИЕ, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

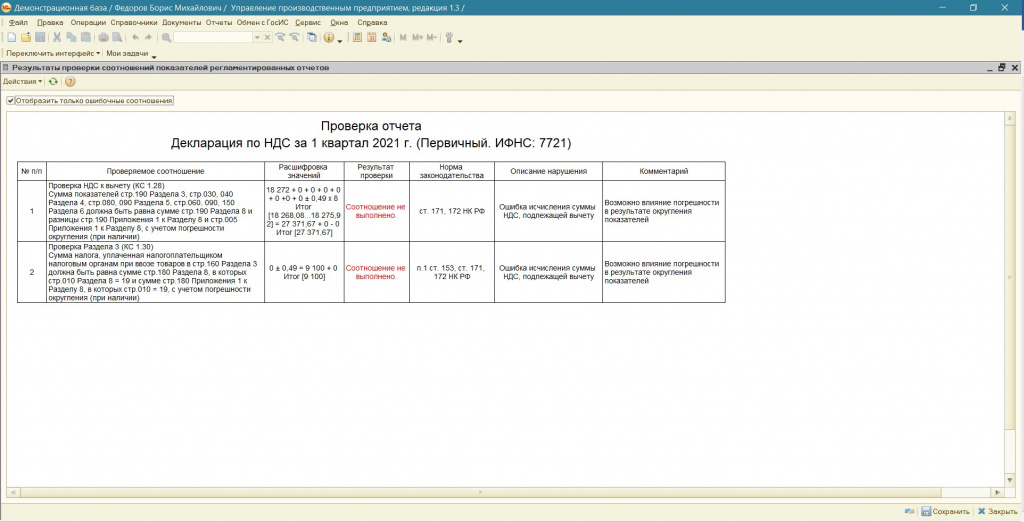

Запустив проверку программа проверит контрольное соотношение строки 160 раздела 3 и НДС с кодом 19 по разделу 8. В случае отличия сумм программа укажет на расхождения (см.Рисунок 27):

Рисунок 27. Результат проверки регламентированного отчета "Декларация по НДС" (при наличии ошибок)

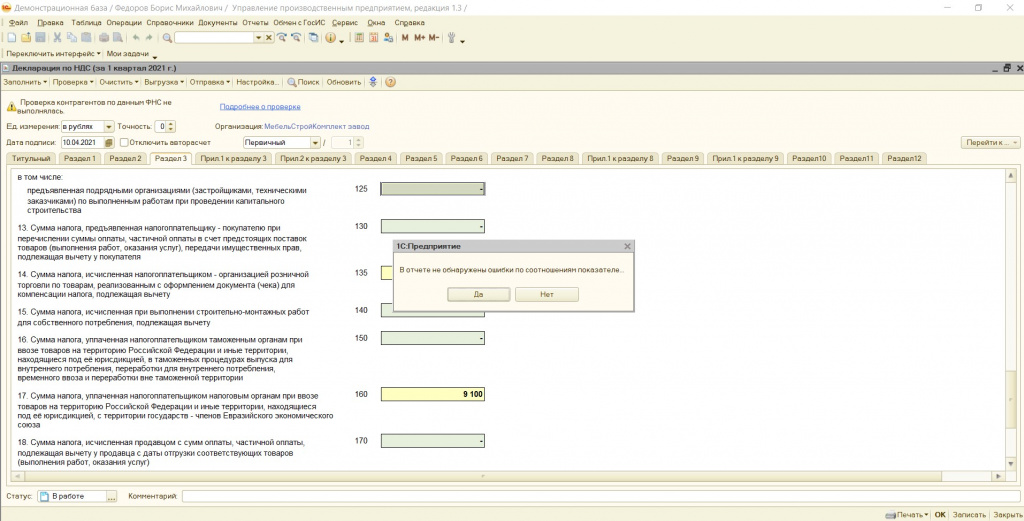

При устранении расхождений данная ошибка исчезает (см.Рисунок 28).

Рисунок 28.Результат проверки регламентированного отчета "Декларация по НДС" (при отсутствии ошибок)

Статью подготовила Вылегжанина Яна, младший консультант по внедрению 1С компании «Инфософт»

«Клерк» Рубрика НДС

Фото Бориса Мальцева, ИА «Клерк.Ру»

Если компания решила закупать товары из-за границы, то бухгалтеру нужно ознакомиться с порядком исчисления НДС, потому что «таможенный» НДС уплачивают в бюджет в особом порядке. А чтобы затем принять его к вычету, необходимо иметь документы, подтверждающие факт уплаты НДС на таможне.

«Таможенный» НДС

Отличие этого объекта от других заключается в том, что НДС, который взимается при ввозе, является не только налоговым, но и таможенным платежом (пп. 3 п. 1 ст. 70 Таможенного кодекса Таможенного союза). Поэтому порядок его исчисления и уплаты регулируется одновременно Налоговым кодексом РФ, Таможенным кодексом ТС, а также Федеральным законом от 27.11.2010 № 311-ФЗ «О таможенном регулировании в Российской Федерации».

«Таможенный» НДС уплачивают в бюджет в особом порядке: не по итогам квартала, в котором товары ввезены в Россию, а одновременно с другими таможенными платежами. Обычно после уплаты НДС таможенники выпускают товар на территорию РФ.

Налоговая база зависит от таможенной стоимости товара и определяется так: Таможенная стоимость товара + Таможенная пошлина + Акциз (если импортный товар является подакцизным). НДС исчисляется по ставке 18 или 10 процентов в зависимости от вида ввозимого товара (п. п. 2, 3, 5 ст. 164 НК РФ).

При этом «таможенный» налог должны уплачивать и лица, освобожденные от исполнения обязанностей плательщика НДС (п. 3 ст. 145, п. 1 ст. 145.1 НК РФ), а также лица, применяющие специальные режимы налогообложения (п. 3 ст. 346.1, п. 2 ст. 346.11, п. 4 ст. 346.26 НК РФ).

Вычет «таможенного» НДС

Факт уплаты налога обычно подтверждается таможенной декларацией и платежным документом, свидетельствующим об уплате НДС на таможне. В настоящее время взаимодействие декларантов с таможенными органами при таможенном декларировании и выпуске товаров осуществляется посредством электронного способа обмена информацией. Поэтому в качестве документа послужит копия электронной таможенной декларацией (ЭТД) на бумажном носителе, подтверждающая ввоз товаров на территорию РФ, полученная от таможенных органов. Копия такой ЭТД не препятствует реализации права на вычет сумм «таможенного» НДС (Письма ФНС России от 26.06.2015 № ГД-4-3/11190@, Минфина РФ от 02.03.2015 № 03-07-08/10484).

Что касается платежных документов, подтверждающих факт уплаты НДС на таможне, то тут ситуация не так проста, как может показаться на первый взгляд. Дело в том, что денежные средства организация-импортер обычно перечисляет авансом, а таможня, в свою очередь, по мере необходимости списывает этот аванс в счет уплаты таможенных сборов и НДС. Денежные средства, перечисленные в порядке аванса, не будут считаться таможенными платежами и остаются имуществом плательщика до тех пор, пока он не сделает соответствующего распоряжения (п. 3 ст. 121 Федеральный закон от 27.11.2010 № 311-ФЗ). В качестве такого распоряжения может рассматриваться представление таможенной декларации.

Таким образом, само по себе платежное поручение на перечисление авансовых платежей таможне еще не подтверждает факт уплаты «таможенного» НДС. Но в совокупности с копией ЭТД можно говорить о наличии документов, подтверждающих факт уплаты «таможенного» НДС. Вместе с тем, налоговики считают наличие этих документов недостаточным для применения вычета. Дополнительно к ним они требуют наличие одного из следующих документов:

- Отчета, подтверждающего уплату таможенных пошлин и налогов, по форме, содержащейся в Приложении № 1 к Приказу ФТС России от 23 декабря 2010 г. № 2554;

- Отчета о расходовании денежных средств, внесенных в качестве авансовых платежей, по форме, содержащейся в Приложении № 2 к Приказу ФТС России 23 декабря 2010 г. № 2554.

Вместе с тем, в практике известны случаи, когда импортерам удавалось обосновать свой вычет и при отсутствии отчета от таможенных органов (Постановления ФАС Московского округа от 22.03.2013 по делу №А40-38523/12-107-201, Девятого арбитражного апелляционного суда от 05.12.2013 № 09АП-38733/2013 по делу № А40-40450/13). Суды отмечают, что отсутствие отчета о расходовании денежных средств, уплаченных в качестве аванса, не может препятствовать ИФНС в идентификации авансового платежа с конкретной таможенной декларацией. Таким образом, при отсутствии отчета от таможенников компания имеет шансы доказать правомерность вычета «таможенного» НДС. Но лучше все-таки позаботиться о получении отчета. Это позволит избежать споров с проверяющими и необходимости отстаивать свое право на вычет в суде.

В книгу покупок нужно занести сведения из таможенной декларации. Так, в графе 3 указывается номер таможенной декларации на товары, ввозимые на территорию РФ. А в графе 7 нужно указать реквизиты документа, подтверждающего уплату «таможенного» НДС.

Читайте также: