1с передача ос счет ндс

Опубликовано: 18.05.2024

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Если организация – плательщик НДС приобретает или создает основные средства, она имеет право на вычет НДС. При продаже или передаче ОС НДС нужно начислить и уплатить в бюджет. И в том, и в другом случае есть свои особенности, расскажем о них в этой статье.

Вычет НДС по приобретенным ОС

Для того чтобы принять к вычету НДС при покупке основных средств, должны соблюдаться следующие условия:

- Основные средства предназначены для деятельности, облагаемой НДС.

- Объекты приняты к бухгалтерскому учету (оформлены соответствующие первичные документы).

- Не прошло 3 года со дня принятия ОС к бухгалтерскому учету.

- Имеется счет-фактура или УПД с выделенной суммой НДС (и при этом не содержат ошибок).

- Организация – плательщик НДС и не использует освобождение от этого налога.

При этом в нормативных документах не оговаривается, на каком именно счете должны учитываться основные средства, чтобы принять налог к вычету.

Поэтому организация может воспользоваться вычетом НДС по приобретенному основному средству уже в тот момент, когда отразила его на счете 08 «Вложения во внеоборотные активы», не дожидаясь перевода на счет 01 «Основные средства». Если раньше налоговики были против такого подхода, то теперь, благодаря положительной судебной практике, их позиция изменилась, и разъяснения чиновников говорят об обратном (письмо Минфина от 11.04.2017 № 03-07-11/21548).

Если оборудование требует монтажа, принять НДС к вычету можно уже при постановке на счет 07 «Оборудование к установке» или 08 «Вложения во внеоборотные активы» (абз. 3 п. 1 ст. 172 НК РФ, письмо Минфина от 16.02.2018 № 03-07-11/9875). НДС по монтажным работам тоже разрешено принимать к вычету (п. 6 ст. 171 НК РФ).

Вычет по основным средствам можно откладывать на срок до трех лет, но нельзя дробить и использовать по частям в разных периодах. В п. 1 ст. 172 НК РФ прямо сказано, что вычет производится в полном объеме. Поэтому, если вы приобрели дорогостоящее оборудование, а реализации было мало, у вас может возникнуть НДС к возмещению.

Если компания не хочет привлекать внимание налоговиков, вычет по основному средству можно перенести на лучшие времена. Клиенты, которые обслуживаются в 1С-WiseAdvice, самостоятельно принимают решение на этот счет. Тем, кто решил возмещаться, мы помогаем возместить налог без проблем, поскольку возмещение НДС – одна из наших ведущих услуг.

Вычет нельзя применять, если:

- организация применяет спецрежим или использует освобождение от НДС;

- основное средство приобретено для деятельности, не облагаемой НДС, или для операций, которые не признаются объектом налогообложения НДС.

В таких случаях уплаченный НДС включают в стоимость основного средства.

Раздельный учет НДС по основным средствам

Если основное средство будет использоваться и в облагаемой, и в необлагаемой деятельности, компании придется вести раздельный учет по НДС и принимать к вычету только часть налога (п. 4 ст. 170 НК РФ). В книге покупок счет-фактуру регистрируют только на сумму вычета.

Если раздельного учета не будет, компания не сможет ни принять НДС к вычету, ни учесть в расходах по налогу на прибыль.

Чтобы узнать, какая сумма налога пойдет на вычет, а какая – на увеличение стоимости товаров и услуг, нужно посчитать пропорцию. Для этого суммы выручки без НДС по облагаемым и необлагаемым операциям за период делят на общую сумму выручки без НДС. При этом, если основное средство поставили на учет в первом или втором месяце квартала, то считать выручку для определения пропорции можно по итогам соответствующего месяца, не дожидаясь окончания квартала (пп. 1 п. 4.1 ст. 170 НК РФ).

Организация купила и приняла к учету компьютер в феврале за 48 000 руб., в том числе НДС 8 000 руб. В учетной политике прописано, что выручку для раздельного учета определяют по итогам месяца. В феврале выручка от необлагаемой деятельности составила 30%, от облагаемой – 70%. НДС в размере 2 400 руб. включат в стоимость компьютера, а 5600 руб. примут к вычету в первом квартале. Счет-фактуру зарегистрируют в книге покупок на сумму 5600 руб.

Методику раздельного учета нужно закрепить в учетной политике компании и прописать:

- субсчета, на которых будут собираться суммы НДС по облагаемым и необлагаемым операциям;

- расчетный период, по итогам которого будет определяться пропорция;

- порядок расчета пропорции;

- поступления, которые не являются выручкой и не учитываются при расчете пропорции;

- формы регистров для раздельного учета и т.д.

Начисление НДС при продаже основных средств

Сумма НДС при продаже ОС зависит от того, как до этого в организации учитывали это основное средство, с НДС или без.

Ситуация 1. Основное средство учитывали без НДС

Такое бывает, когда входящий НДС принимают к вычету или покупают основное средство у неплательщика НДС.

В таких случаях на всю сумму продажи нужно просто начислить 20% НДС.

Ситуация 2. НДС включили в стоимость основного средства

НДС учитывают в стоимости ОС, когда используют его в необлагаемой деятельности.

В таких случаях НДС выделяют с разницы между ценой продажи и остаточной стоимостью ОС.

Организация приобрела оборудование для производства продукции, которая не облагается НДС. На учет оборудование поставили вместе с суммой НДС. Через год оборудование решили продать за 500 000 руб. К этому времени остаточная стоимость оборудования составила 400 000 руб.

НДС с продажи:

(500 000 - 400 000) * 20 / 120 = 16 667 руб.

Если цена продажи равна или меньше остаточной стоимости, то объекта налогообложения нет, и реализация основного средства пройдет без НДС.

Если покупатель предварительно перечисляет аванс за основное средство, в обоих случаях нужно выделить НДС и уплатить в бюджет. После отгрузки эту сумму можно будет принять к вычету.

Как начислить НДС при передаче ОС

При передаче основных средств в уставный капитал НДС начислять не нужно, т.к. это не реализация (пп. 4 п. 3 ст. 39 НК РФ, пп. 1 п. 2 ст. 146 НК РФ). Но при этом, если раньше передающая организация использовала это основное средство в облагаемой деятельности и принимала НДС к вычету, нужно восстановить налог пропорционально остаточной стоимости (пп. 1 п. 3 ст. 170 НК РФ).

Если основное средство изначально покупали для передачи в уставный капитал, НДС к вычету принимать нельзя (пп. 4 п. 2 ст. 170 НК РФ).

Учет НДС по операциям с основными средствами в целом сложнее, чем по обычным товарам и услугам, т.к. нужно учитывать ряд особенностей. Передайте бухгалтерию на аутсорсинг в 1С-WiseAdvice – и у вас не будет проблем ни на этом, ни на других участках учета.

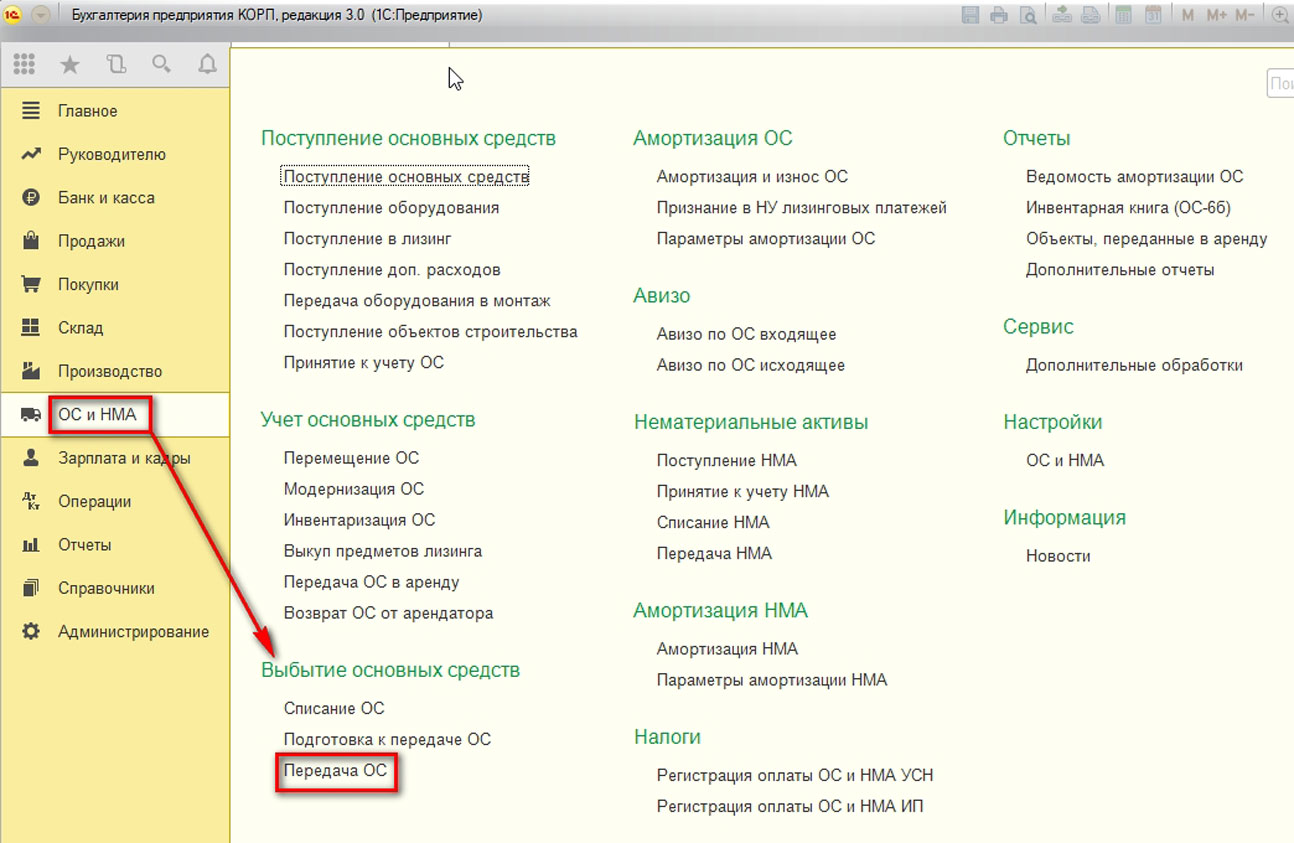

Если предприятию принадлежит какое-либо основное средство (например, автомобиль, оборудование или объект недвижимости), может возникнуть необходимость его продать. В программе «1С:Бухгалтерия 8.3» продажа ОС оформляется не стандартным документом реализации, а специально предназначенным документом, который называется «Передача ОС». Он регистрирует как выручку от продажи, так и выбытие ОС. Рассмотрим заполнение документа.

Оформление продажи основного средства

Раздел: ОС и НМА/ Выбытие основных средств/ Передача ОС

В «шапке» некоторые поля аналогичны полям в документах реализации: контрагент, договор (вида «С покупателем»), а также ссылки для настройки счетов по расчетам с покупателем и по авансам (по умолчанию это 62.01 и 62.02), зачета аванса, способа расчета НДС (в сумме или сверху).

Кроме того, здесь есть реквизиты, касающиеся основных средств:

- Документ подготовки. Требуется для сделок, подлежащих государственной регистрации (кроме объектов недвижимости). В этом случае следует предварительно ввести специальный документ «Подготовка к передаче ОС» и затем выбрать его данном поле «Передачи ОС».

- Местонахождение ОС. Здесь нужно указать подразделение, к которому прикреплено основное средство.

- Событие ОС. Необходимо выбрать его из справочника программы «События с основными средствами». Доступны только события, имеющие вид «Передача». Если такого события нет в справочнике, нужно его создать.

В табличную часть «Основные средства» заносят продаваемые позиции. Основное средство выбирается из справочника ОС. Затем необходимо указать цену продажи и ставку НДС (в случае, если операция облагается этим налогом).

Далее в строке находятся графы для указания счетов учета. Программа уже заполнила их согласно правилам бухучета для реализации ОС: в качестве счета доходов указан 91.01 «Прочие доходы», в качестве счета расходов и счета НДС – 91.02 «Прочие расходы».

Однако не заполнена аналитика – субконто счета 91. Ее указывают вручную, выбрав нужную статью из предлагаемого программой справочника «Прочие доходы и расходы». Статья должна иметь вид «Реализация основных средств».

Получите 267 видеоуроков по 1С бесплатно:

На вкладке «Дополнительно» находятся поля для указания грузоотправителя и грузополучателя (если они отличаются от покупателя и поставщика). Если нужно восстановить амортизационную премию, включенную ранее в состав расходов, следует здесь же поставить соответствующий флаг. Если продаваемое ОС — объект недвижимости, то на этой вкладке нужно поставить отметку о переходе права собственности после государственной регистрации.

В «Передаче ОС», как и в документах реализации, есть возможность автоматической выписки счета-фактуры – по кнопке внизу документа.

Проводки при передаче ОС в 1С 8.3

Документ «Передача ОС» в 1С 8.3 формирует следующие проводки бухучета (если ранее не был введен документ о подготовке к передаче):

- доход от продажи основного средства – Дт 62 Кт 91.01;

- начисление амортизации ОС за текущий месяц – в дебет счета, указанного в настройках для данного ОС, по кредиту 02.01;

- расчет остаточной стоимости для выбытия ОС на счете 01.09 «Выбытие основных средств» – перенос балансовой стоимости проводкой Дт 01.09 Кт 01.01; перенос накопленной амортизации проводкой Дт 02.01 Кт 01.09;

- списание рассчитанной остаточной стоимости основного средства – Дт 91.02 Кт 01.09;

- начисление НДС (в случае необходимости) – Дт 91.02 Кт 68.02.

Если предварительно был введен документ «Подготовка к передаче ОС», то он делает проводки бухучета для выбытия ОС по счету 01.09. Остальные проводки выполняются документом передачи.

Документ 1С «Передача ОС» позволяет распечатывать такие формы, как Акт о приеме-передаче ОС (ОС-1), УПД и счет-фактура.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Изучим как правильно вести учет входного НДС при приобретении основных средств в 1С 8.2 на примере.

Допустим, ЗАО «ПК Шторкин Дом» приобретает основные средства, которые в дальнейшем будут использованы в хозяйственной деятельности. Одно основное средство сразу вводится в эксплуатацию. Два других объекта остаются не введенными на конец текущего квартала. Все документы по оприходованию ОС в наличии, также имеются счета-фактуры. Организация, в свою очередь, при соблюдении всех условий, может предъявить к вычету такой «входной» НДС. Необходимо рассчитать НДС к вычету, проверить проводки по НДС. Также следует проверить записи в регистрах накопления НДС, сформировать книгу покупок и проверить расчет НДС. Для этого в 1С 8.2 необходимо оформить операции:

- Операцию №1 по приобретению ОС, регистрации «входного» счета-фактуры.

- Операцию №2 по вводу в эксплуатацию ОС.

- Операцию № 3 по приобретению ОС, регистрации «входного» счета-фактуры.

- Сформировать книгу покупок и осуществить проверку ее заполнения.

Параметры для проведения операции №1:

Параметры для проведения операции №2:

Параметры для проведения операции №3:

Особенности заполнения документов по поступлению основных средств в 1С 8.2

Особенности заполнения документа «Поступление товаров и услуг» вид операции «Оборудование»

Особенности заполнения документа «Счет-фактура полученный»

Зарегистрировать «входной» Счет-фактуру можно кликнув на ссылку Ввести счет-фактуру в нижнем поле документа Поступление товаров и услуг. Галочка Отразить вычет НДС не устанавливается при поступлении ОС, НМА, оборудования:

Проводки по учету НДС при покупке основных средств в 1С 8.2

По бухгалтерскому учету

Документ Счет-фактура полученный при оприходовании ОС не создает проводок и движений в регистрах накопления по НДС. Необходимые проводки по учету «входного» НДС формирует документ Поступление товаров и услуг:

По налоговому учету

В регистре накопления по НДС были сформированы записи:

- Запись видом движения Приход в регистре НДС предъявленный – событие Предъявлен НДС поставщиком . Данная запись – это потенциальная запись книги покупок:

- Запись видом движения Приход в регистре НДС по приобретенным ценностям, вид ценности ОС– на принимаемые к учету суммы налога, относящиеся к конкретной партии ОС:

- Запись видом движения Приход в регистре НДС по ОС, НМА, вид ценности ОС. Производится регистрация принимаемых к учету сумм налога по приобретаемым ОС, с целью отслеживания условий, при соблюдении которых эти суммы налога могут быть приняты к вычету:

Проводки ввода в эксплуатацию основных средств в 1С 8.2

По бухгалтерскому учету

При вводе в эксплуатацию объектов ОС, проводки по учету НДС не создаются:

По налоговому учету

В регистре накопления по НДС были сформированы записи:

- Запись видом движения Расход в регистре НДС по ОС, НМА, вид ценности ОС.Производится списание с учета налога из регистра, т.к. условия для принятия «входного» НДС к вычету выполнены:

- в регистре НДС по приобретенным ценностям с видом движения Расход, вид ценностиОС. Производится списание с учета НДС из регистра, в момент ввода в эксплуатацию:

Создание и заполнение документа «Формирование записей книги покупок»

- Создание документа в меню: Покупка – далее выбираем Ведение книги покупок – далее Формирование записей книги покупок;

- В строчке От – дата окончания налогового периода. Т.к. налоговым периодом является квартал, то в нашем примере дата документа 03.2013г.;

- При регистрации в книге покупок Счетов-фактур на поступившие ОС от поставщиков подлежит заполнению закладка Вычет НДС по приобретенным ценностям.

В нашем примере оприходовано было три объекта основных средств, из которых только один объект Автомобиль Ford Tourneo Connect в I квартале был введен в эксплуатацию. Таким образом, «входной» НДС только по этому объекту будет отражен в книге покупок. По второму объекту «входной» НДС будет списан, а по третьему объекту останется остаток по «входному» НДС на конец квартала:

- БУ: по дебету счета 19.01;

- НУ: по регистру накопления НДС предъявленный – это потенциальная запись в книгу покупок:

Проводки по принятию «входящего» НДС к вычету при вводе в эксплуатацию ОС в 1С 8.2

По бухгалтерскому учету

При включении в документ Формирование записей книги покупок записей по принятию «входного» НДС к вычету по операциям поступления и ввода в эксплуатацию ОС в 1С 8.2 создаются проводки по дебету счета 68.02: Дт 68.02 Кт 19.01 – на сумму «входного» НДС, принятого к вычету:

По налоговому учету

В регистрах накопления по НДС были сформированы записи:

- в регистре НДС предъявленный с видом движения Расход.Производится списание «входного» НДС из регистра, в момент включения его в книгу покупок:

- в регистре НДС Покупки, которая формирует строки отчета Книга покупок:

Проверка расчета «входного» НДС к вычету при приобретении основных средств в 1С 8.2

Шаг 1. Сверка остатка «входного» НДС по ОС, не введенным в эксплуатацию, в разрезе БУ

При приобретении ОС, активы приходуются в дебет счета 08.04. При вводе ОС в эксплуатацию они переносят свою стоимость с кредита счета 08.04 в дебет счета 01.01. Таким образом по основным средствам, не введенным в эксплуатацию, на конец периода остается сальдо по счету 08.04.

Для того, чтобы посмотреть сальдо по счету 08.04 можно сформировать Оборотно-сальдовую ведомость по счету разрезе объектов ОС. Из ОСВ видно, что в эксплуатацию не введено два объекта ОС, следовательно «входной» НДС, который был учтен на счете 19.01 по этим объектам, также должен числиться в виде сальдо по этому счету.

Для проверки сформируем Оборотно-сальдовую ведомость по счету 19.01 по контрагентам и документам поступления. Сверить сальдо «входного» НДС по не введенным в эксплуатацию ОС можно по-разному: сверить с первичными документами; арифметическим путем и др.

Проверим данные по нашему примеру:

- Проверим сальдо «входного» НДС на счете 19.01 арифметическим путем:

- Сальдо по счету 08.04 = 46 525,42 руб. – сумма без НДС;

- Расчет «входного» НДС = 46 525,42 * 18% = 8 374,58 руб.

- Сальдо по счету 19.01 на конец периода совпадает.

- По БУ операции по принятию к вычету «входного» НДС по приобретенным ОС отражены правильно.

Шаг 2. Сверка остатка «входного» НДС по ОС, не введенным в эксплуатацию, в разрезе НУ

Потенциальные записи книги покупок формируются в регистре накопления НДС предъявленный. При поступлении ОС в данном регистре была сделана запись с видом Приход. Запись с видом Расход делается в момент включения «входного» НДС к вычету или списании «входного» НДС на расходы. Поэтому, по «входному» НДС по ОС, которые не введены в эксплуатацию на конец периода, должен быть остаток.

Сформируем информацию, отраженную в регистре накопления НДС предъявленный (меню Отчеты – Прочие – Список \ кросс-таблица – раздел учета НДС предъявленный). Проверим данные из нашего примера:

На сайте ПРOФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2):

- 1 вариант передачи ОС

- 2 вариант передачи ОС

- 3 вариант передачи ОС

Автоматизация бухгалтерского и налогового учета, включая подготовку обязательной отчетности

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Как отразить продажу основного средства в «1С:Бухгалтерия 8.3»? Об этом пойдет речь в данной статье.

Почему у организаций может возникнуть необходимость продать основные средства, ведь они приобретаются на длительный срок? Основные средства как средства труда, участвующие в производственном процессе, довольно часто могут обновляться на предприятиях в связи с развитием новых технологий, а значит, не используемые основные средства эффективнее всего реализовать, причем постараться получить прибыль, ну или на крайний случай – нулевой финансовый результат. Не исключены случаи и отрицательного финансового результата, но это тоже своего рода доход, потому что выбывшее, пусть и с отрицательным результатом, основное средство не требует затрат на его дальнейшее хранение или утилизацию.

Передача основных средств относится к разделу операций по выбытию объектов, а документы для таких операций располагаются в соответствующем интерфейсе конфигурации:

Рис.1 Документы для операций по выбытию объектов

Рассмотрим три варианта передачи ОС:

- Основное средство с нулевой остаточной стоимостью, т.е. амортизация по нему начислена в полном объеме. Реализация такого основного средства приводит к возникновению дохода;

- Основное средство с ненулевой остаточной стоимостью и ценой реализации больше остаточной стоимости. Реализация такого основного средства приводит к возникновению и дохода, и расхода, а также к прибыли;

- Основное средство с ненулевой остаточной стоимостью и ценой реализации меньше остаточной стоимости. Реализация такого основного средства приводит к возникновению и дохода, и расхода, а также к убытку.

Важно понимать, что во всех случаях порядок работы единый – регистрируется документ «Передача ОС».

Отличия возникнут после проведения документа. Они заключаются в принципах формирования бухгалтерских проводок.

1 вариант передачи ОС

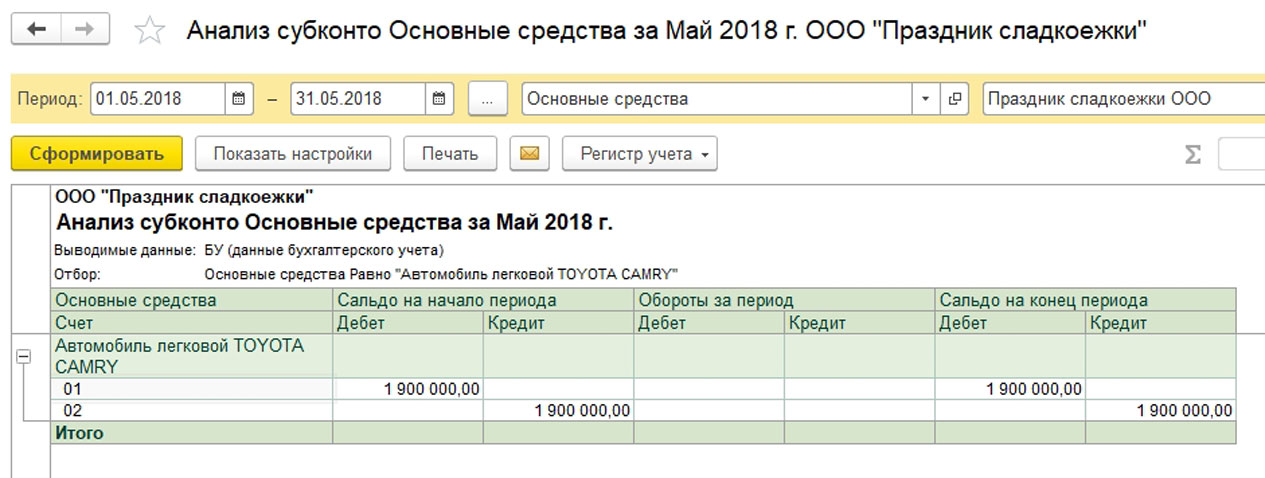

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет нулевую остаточную стоимость:

Рис.2 Анализ субконто

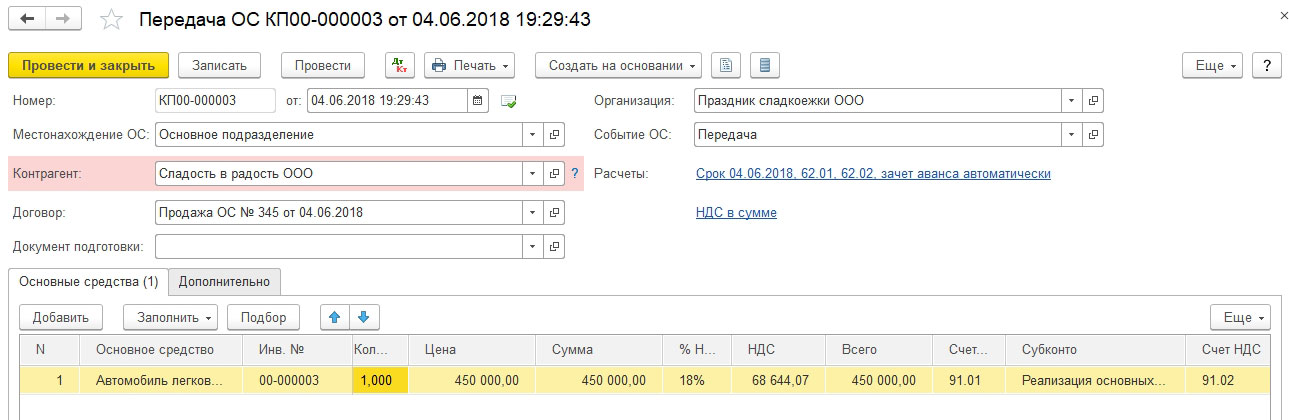

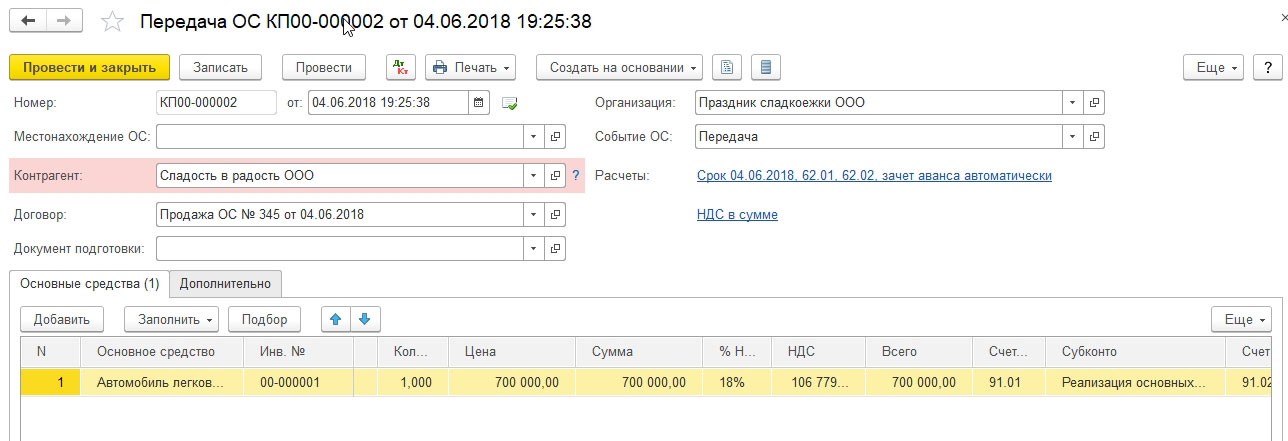

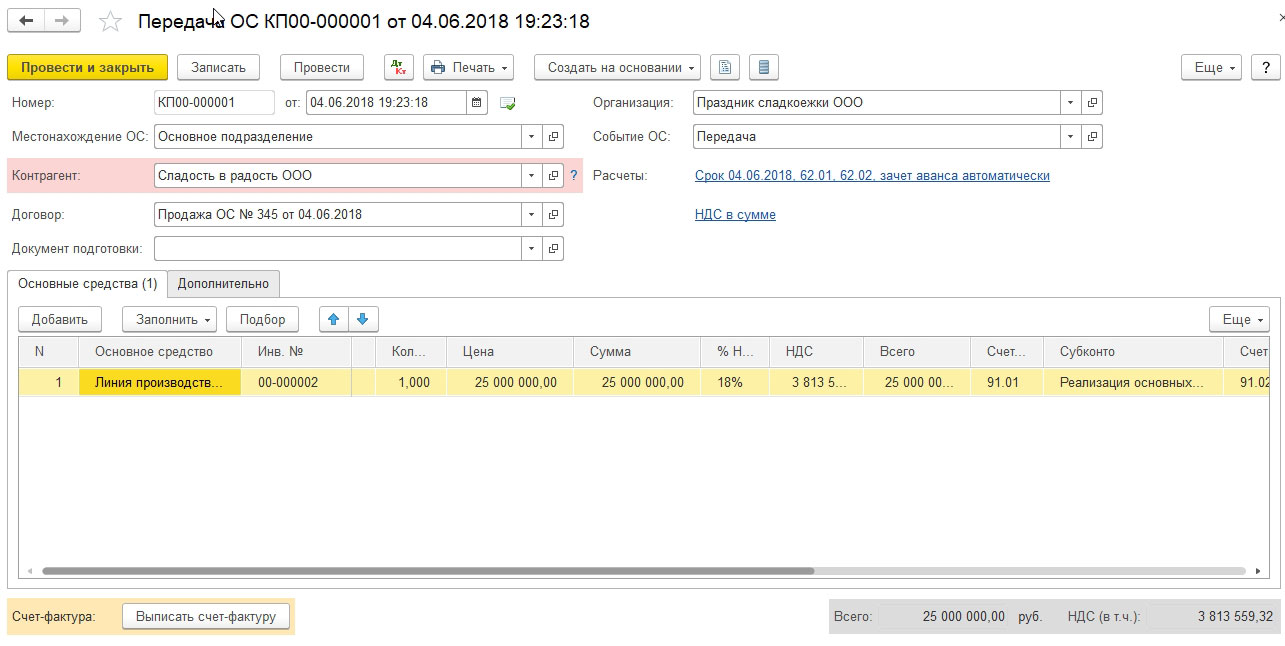

Формируем документ «Передача ОС».

Рис.3 Формируем документ «Передача ОС»

Заполняем необходимые реквизиты шапки:

- Дата;

- Организация;

- Местонахождение ОС – подразделение, в котором эксплуатируется ОС;

- Контрагент – покупатель ОС;

- Договор – сделка-основание продажи ОС;

- Событие ОС – всегда подставляется событие с типом «Передача»;

- Документ подготовки – заполняется только при отражении подготовки к переходу права собственности по основным средствам, если сделка по продаже подлежит государственной регистрации;

- Расчеты – предусмотрено автозаполнение с указанием расчетных счетов и срока оплаты на дату документа, можно изменить в процессе заполнения;

- НДС – вариант учета НДС в сумме или сверху.

Переходим к заполнению табличной части. По кнопке «Добавить» инициируется создание новой строки в таблице. Выбираем нужное ОС из справочника. Инвентарный номер подставляется автоматически после выбора ОС. Далее проверяем заполнение необходимых колонок:

- Количество – указываем единицу, хотя количественный учет по ОС не ведется, но документ устроен так, что без количества не рассчитается сумма;

- Цена – указывается цена продажи;

- Сумма – рассчитывается по документу;

- Ставка НДС – 18%, может быть скорректирована;

- НДС – сумма рассчитывается;

- Всего – равно сумме;

- Счет доходов – на основании счета учета номенклатуры 91.01;

- Субконто – статья прочих доходов и расходов для реализации ОС;

- Счет НДС – на основании счета учета номенклатуры 91.02;

- Счет расходов – на основании счета учета номенклатуры 91.02.

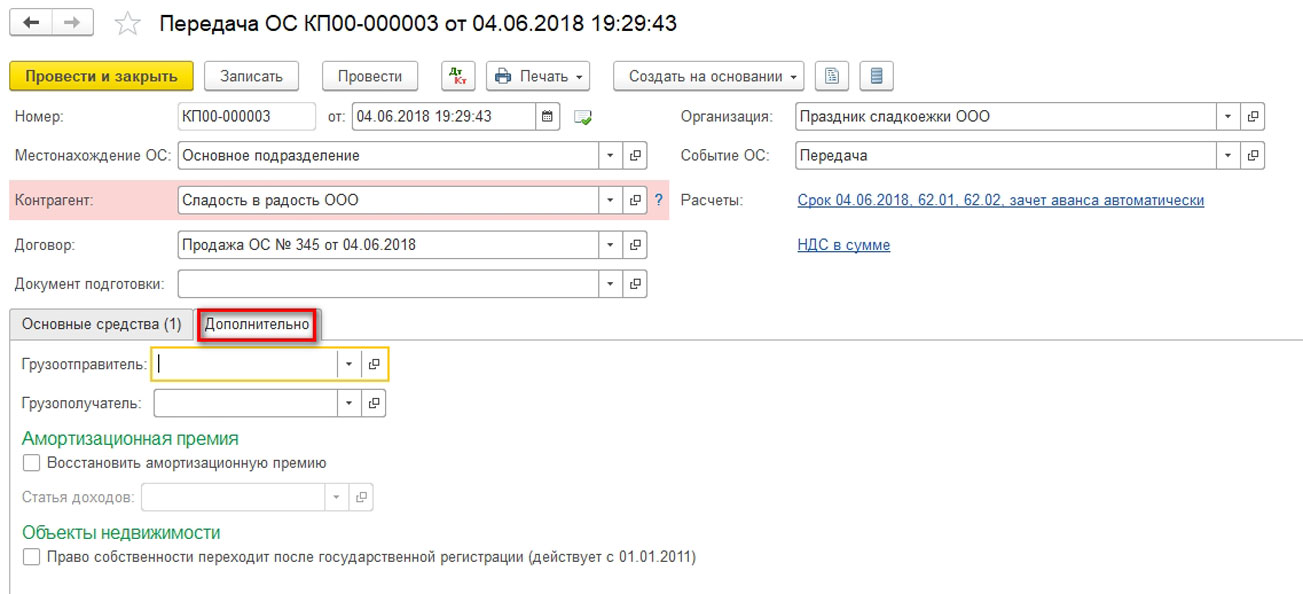

Закладка «Дополнительно» содержит настройки для корректной печати документа и учета амортизационной премии и объекта недвижимости.

Рис.4 Настройки для корректной печати документа и учета амортизационной премии и объекта недвижимости

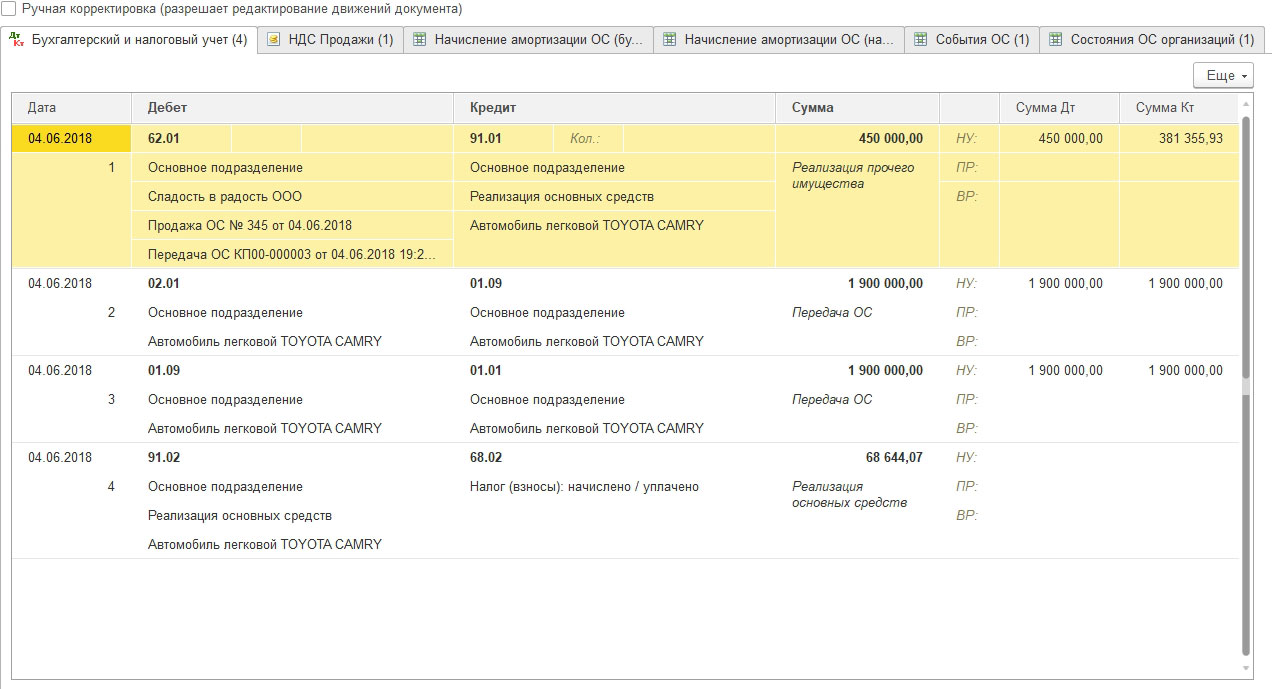

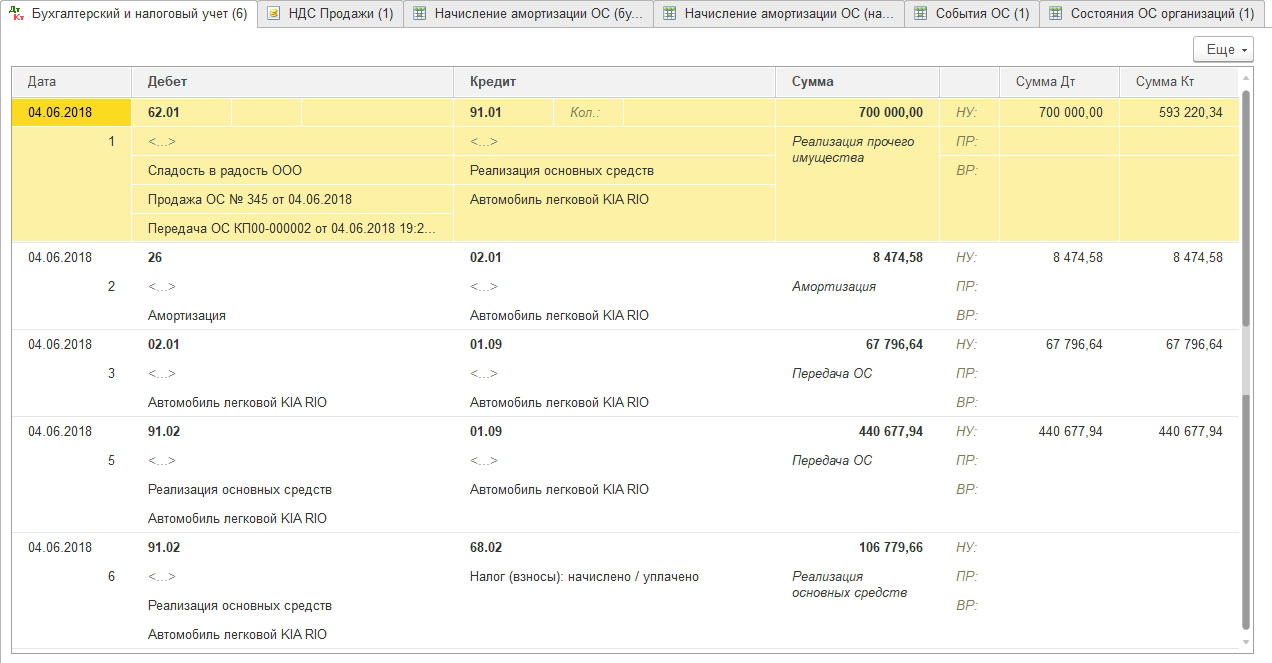

Проводим документ, анализируем проводки:

Рис.5 Анализ проводок

Видим, что в проводках отражается только доход по счету 91.01. В качестве расхода на 91.02 зафиксирован НДС. На счете 01.09 сформировалось нулевое сальдо, поэтому других расходов нет.

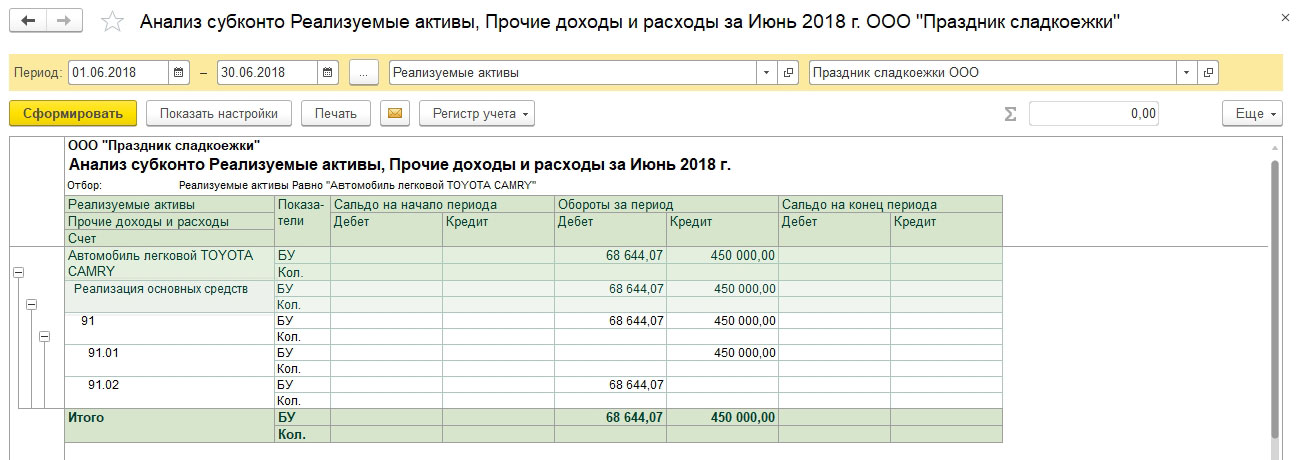

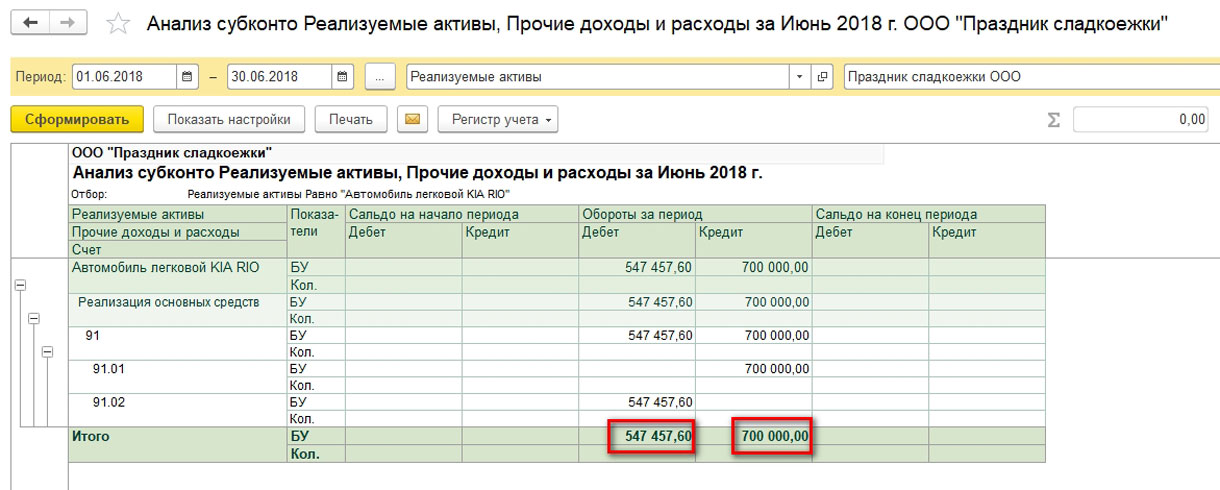

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Рис.6 Аналитика «Реализуемые активы»

Субконто оборотные, поэтому сальдо нулевое, но проанализировать финансовый результат все же можно.

2 вариант передачи ОС

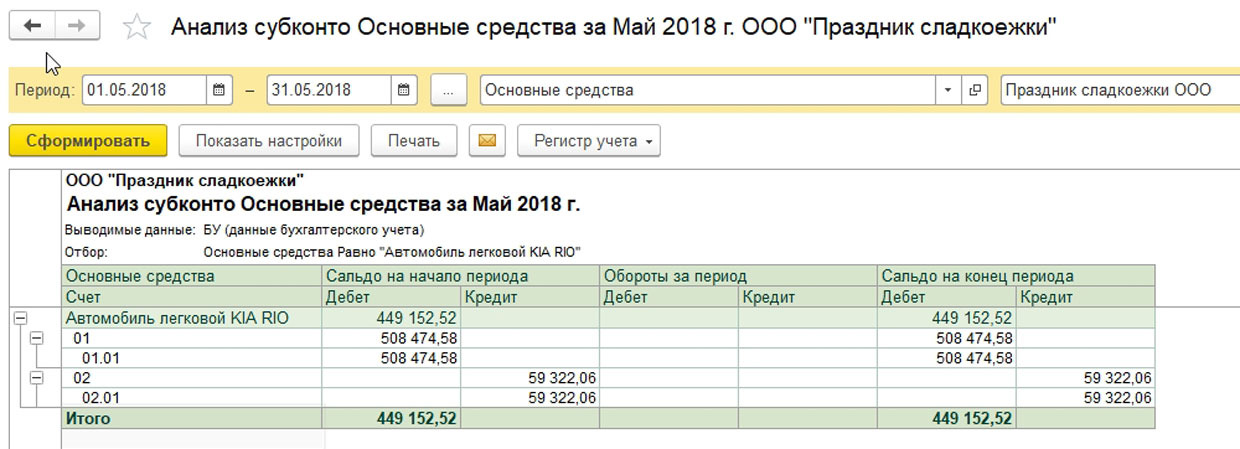

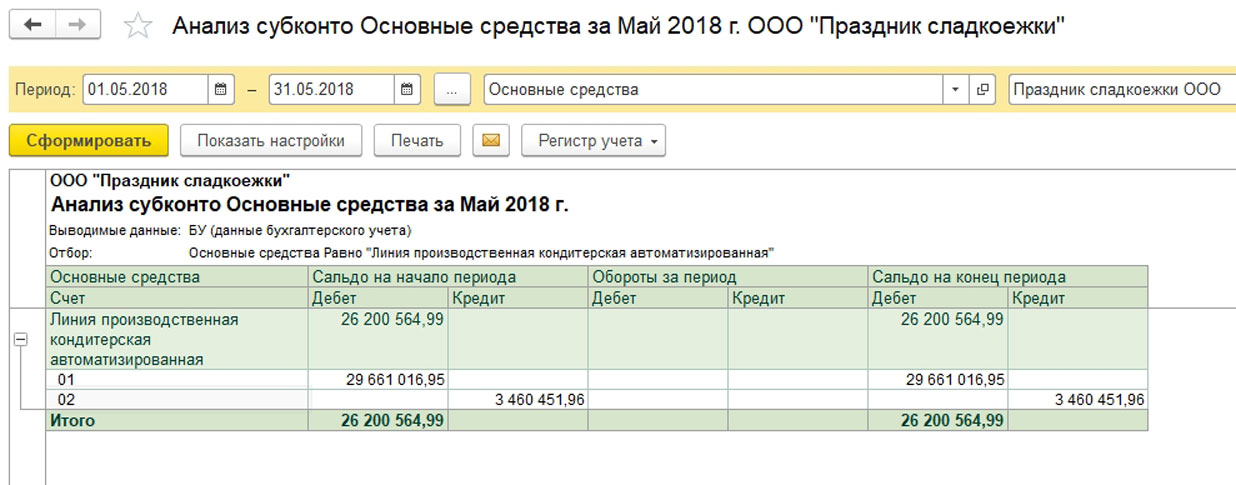

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет ненулевую остаточную стоимость:

Рис.7 2 вариант передачи ОС

Формируем документ «Передача ОС».

Рис.8 Формируем документ «Передача ОС»

Заполняем необходимые реквизиты шапки и табличной части. Они не отличаются от документа из первого варианта. Проводим документ, анализируем проводки:

Рис.9 Анализ проводок

Видим, что в проводках отражается не только доход по счету 91.01, но и в качестве расхода на 91.02 списана остаточная стоимость ОС со счета 01.09 и зафиксирован НДС.

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Рис.10 Анализ финансового результата

Видим, что прибыль от реализации получена, но не в том объеме, как от ОС с нулевой остаточной стоимостью.

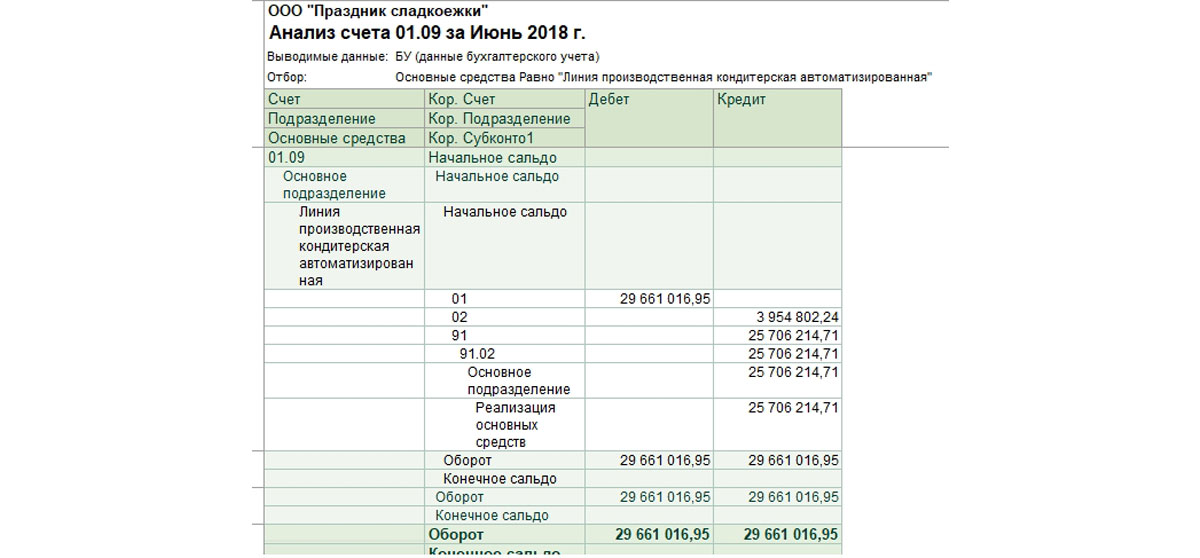

3 вариант передачи ОС

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет ненулевую остаточную стоимость:

Рис.11 3 вариант передачи ОС

Формируем документ «Передача ОС».

Рис.12 Формируем документ «Передача ОС»

Заполняем необходимые реквизиты шапки и табличной части. Они не отличаются от документа из первого варианта.

Проводим документ. Полученные проводки аналогичны второму варианту. Можно проанализировать результат еще одним типовым стандартным отчетом «Анализ счета» по счету 01.09, т.к. именно этот счет фиксирует результат по выбытию ОС.

Рис.13 Анализ счета

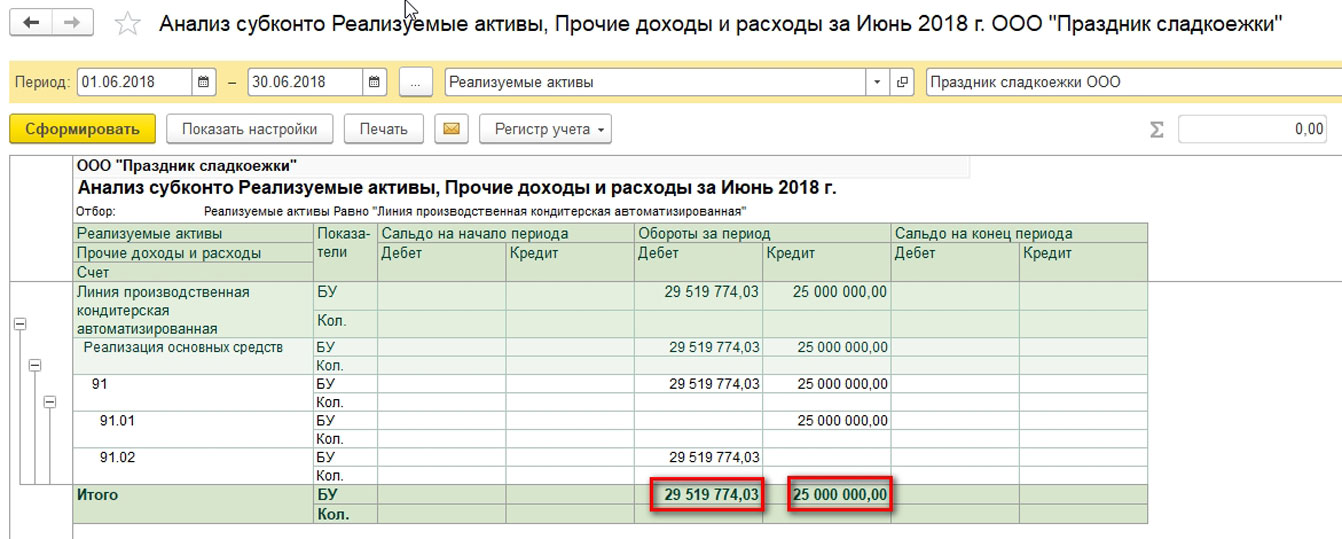

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Рис.14 Анализ финансового результата

Видим, что от реализации получен существенный убыток.

Мы детально рассмотрели ситуации с бухгалтерскими проводками, но необходимо отметить, что учет основных средств в «1С:Бухгалтерия» дополнительно ведется на регистрах сведений. В этих регистрах сосредоточена вся информация об основном средстве. После передачи ОС, а значит после выбытия ОС из организации, все сведения об объекте должны содержать информацию о выбытии в том или ином виде.

Так, регистры сведений «Начисление амортизации (БУ)» и «Начисление амортизации (НУ)» имеют записи после передачи ОС:

Рис.15 Начисление амортизации (БУ)

Рис.16 «Начисление амортизации (НУ)»

Выбытие ОС также сопровождается движениями по регистрам «Событие ОС» и «Состояния ОС организаций».

Рис.17 «Событие ОС»

Рис.18 Состояния ОС организаций

Таким образом, передача ОС зарегистрирована в системе корректно.

Этой статьей я открываю серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0). Мы рассмотрим простые примеры учёта на практике.

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков - подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Небольшое отступление

В середине прошлого столетия Лоре Морис (француз) изобрёл новый налог - Налог на добавленную стоимость, сокращённо НДС.

Идея налога оказалась настолько удачной, что со временем НДС появился и в других странах (сейчас их 137), в Россию НДС пришёл 1 января 1992 года.

Кстати, замечательно структурированная информация об НДС есть на сайте налоговой службы, рекомендую к прочтению (ссылка).

Ситуация для учёта

Мы (плательщик НДС)

01.01.2016 купили кресло за 11800 рублей (в том числе НДС 1800 рублей)

05.01.2016 продали кресло за 25000 рублей (в том числе НДС 3813.56 рублей)

-

занести документы в базу сформировать книгу покупок сформировать книгу продаж заполнить декларацию по НДС за 1 квартал 2016 года

Мы всё это сделаем вместе и по ходу дела я обращу ваше внимание на детали, которые нужно знать, чтобы понимать поведение программы.

Заносим покупку

Заходим в раздел "Покупки", пункт "Поступление" ( у вас другое меню? ):

Создаём новый документ поступления товаров и услуг:

Заполняем его в соответствии с нашими данными:

При создании нового элемента номенклатуры не забываем в его карточке указать ставку НДС 18%:

Это нужно для удобства - она будет автоматически подставляться во все документы.

Также обращаем внимание на выделенный на рисунке документа пункт "НДС сверху":

При нажатии на него появляется диалог, в котором мы можем указать способ расчёта НДС в документе (сверху или в сумме):

Здесь же мы можем установить галку "НДС включать в стоимость", если требуется сделать входящий НДС частью себестоимости (отнести на 41 счёт вместо 19).

Оставляем всё по умолчанию (как на рисунке).

Проводим документ и смотрим получившиеся проводки (кнопка ДтКт):

-

10 000 рублей ушли на себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60). 1 800 рублей ушли на так называемый "входящий" НДС, который мы примем к зачёту (дебет 19) в корреспонденцией с нашей задолженностью перед поставщиком (кредит 60).

Итого, после этих проводок:

На этом вроде бы и всё, так как часто бухгалтеры по привычке обращают внимание только на закладку с бухгалтерскими проводками.

Но я хочу сразу рассказать вам, что для "тройки" (впрочем как и для "двойки") такой подход не может считаться достаточным. И вот почему.

1С:Бухгалтерия 3.0 помимо бухгалтерских проводок ещё делает записи по так называемым регистрам. Именно на записи в этих регистрах она ориентируется в своей работе.

Книгу доходов и расходов, книгу покупок и продаж, справки, декларации для отчетности. почти всё (разве что кроме таких отчетов как Анализ счёта, ОСВ и т.п.), она заполняет именно на основании регистров, а вовсе не бухгалтерских счетов.

Поэтому нам просто жизненно необходимо постепенно учиться "видеть" движения по этим регистрам, чтобы лучше понимать и, когда надо, корректировать поведение программы.

Итак, переходим на закладку регистра "НДС Предъявленный":

Приход по этому регистру накапливает наш входящий НДС (аналогично записи в дебет 19 счёта).

Давайте проверим - все ли условия мы выполнили для того, чтобы это поступление отразилось в книге покупок?

Для этого заходим в раздел "Отчеты" и выбираем пункт "Книга покупок":

Формируем её за 1 квартал 2016 года:

И видим, что она совершенно пустая.

А всё дело в том, что мы не зарегистрировали полученную от поставщика счёт-фактуру. Давайте сделаем это, а заодно подсмотрим, какие движения по регистрам (вместе с проводками) она делает.

Для этого возвращаемся в документ поступления и в его нижней части заполняем номер и дату фактуры от поставщика, затем нажимаем кнопку "Зарегистрировать":

Спустя некоторое время мы видим ссылку на созданную фактуру, открываем её:

Обращаем внимание на галку "Отразить вычет НДС в книге покупок датой получения". Именно это галка отвечает за появление нашего поступления в книге покупок:

Давайте посмотрим проводки и движения по регистрам полученной фактуры (кнопка ДтКт):

Проводки вполне ожидаемы:

-

Мы отнимаем входящий НДС с кредита 19 счёта в дебет 68.02. Этой операцией мы уменьшаем наш собственный НДС к уплате.

Итого после этой операции:

-

По 19.03 остаток 0. По 68.02 - дебетовый остаток 1800 (государство должно нам на данный момент).

А теперь самое интересное, рассмотрим регистры (со временем нужно выучить их все наравне с планом счетов).

Регистр "НДС предъявленный" - наш старый знакомый:

Только в этот раз запись в него сделана как расход. Этим самым мы отняли входящий ндс, аналогично записи в кредит 19 счёта.

А вот и новый для нас регистр "НДС Покупки":

Вы, наверное, уже догадались, что именно запись по этому регистру отвечает за попадание в книгу покупок.

Книга покупок

Пробуем заново сформировать книгу покупок за 1 квартал:

И вуаля! Наше поступление попало в эту книгу и всё благодаря записи в регистр "НДС Покупки".

О журнале учета счетов-фактур

Кстати, мы не рассмотрели третий регистр "Журнал учета счетов-фактур". Запись по нему сделана, но попробуем сформировать этот самый журнал.

Для этого заходим в раздел "Отчеты" пункт "Журнал счетов-фактур":

Формируем этот журнал за 1 квартал 2016 году и .. видим, что журнал пуст.

Почему? Ведь и фактуру мы ввели и запись в регистр сделана. А всё дело в том, что с 2015 года журнал учета полученных и выставленных счетов-фактур ведется только при осуществлении предпринимательской деятельности в интересах другого лица на основе посреднических договоров (например, комиссионная торговля).

Наша фактура не подпадает под это определение, а потому и в журнал она не попадает.

Делаем реализацию

Заходим в раздел "Продажи" пункт "Реализация (акты, накладные"):

Создаём документ реализации товаров и услуг:

Заполняем его в соответствии с задачей:

И опять же сразу обращаем внимание на выделенный пункт "НДС в сумме".

Проводим документ и смотрим проводки и движения по регистрам (кнопка ДтКт):

Бухгалтерские проводки ожидаемы:

-

Списали себестоимость кресла (10 000 рублей) в кредит 41 и тут же отразили её по дебету 90.02 (себестоимость продаж). Отразили выручку (25 000 рублей) в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62. Наконец, отразили нашу задолженность по уплате НДС в размере 3813 рублей 56 копеек перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

И если мы сейчас посмотрим анализ 68.02, то увидим:

-

1 800 рублей по дебету - это наш входящий НДС (из поступления товара). 3 813 рублей и 56 копеек по кредиту - это наш исходящий НДС (из реализации товара). Ну и кредитовый остаток 2013 рублей и 56 копеек - это та сумма, которую мы должны будем перечислить в бюджет за 1 квартал 2016 года.

С проводками всё ясно. Переходим к регистрам.

Регистр "НДС Продажи" совершенно аналогичен регистру "НДС Покупки" с той лишь разницей, что запись в него обеспечивает попадание реализации в книгу продаж:

Книга продаж

Заходим в раздел "Отчеты" пункт "Книга продаж":

Формируем её за 1 квартал 2016 года и видим нашу реализацию:

Следующий этап на пути к формированию декларации по НДС.

Анализ учета по НДС

Заходим в раздел "Отчеты" пункт "Анализ учета по НДС":

Формируем его за 1 квартал и очень наглядно видим все начисления (исходящий НДС) и вычеты (входящий НДС):

Тут же выводится НДС к уплате. Все значения поддаются расшифровке.

Для примера сделаем двойной щелчок левой кнопкой мыши на реализации:

. в котором мы, кстати говоря, видим свою ошибку - забыли выписать счет-фактуру для реализации.

Исправим этот недочёт. Для этого заходим в документ реализации и в самом низу нажимаем кнопку "Выписать счет-фактуру":

Фактура создана автоматически и ссылка на неё появилась тут же:

Помощник по учету НДС

Теперь заходим в раздел "Операции" пункт "Помощник по учету НДС":

Формируем его за 1 квартал 2016 года:

Тут по порядку рассказывается о пунктах, которые нужно пройти для формирования корректной декларации по НДС.

Для начала перепроводим документы за каждый месяц:

Это нужно на тот случай, если мы вводили документы задним числом.

Формирование записей книги покупок мы пропускаем, потому что для нашего простейшего случая их просто не будет.

Далее убеждаемся, что книга продаж и книга покупок соответствуют нашим ожиданиям:

И, наконец, нажимаем на пункт "Налоговая декларация по НДС".

Декларация

Разделов тут много. Мы рассмотрим лишь основные моменты.

Прежде всего в разделе 1 заполнилась окончательная сумма к уплате в бюджет:

В разделе 3 приведен сам расчёт налога (исходящий и входящий ндс):

В раздел 8 попадают сведения из книги покупок:

В раздел 9 попадают сведения из книги продаж:

Нам остаётся только заполнить титульный лист и другие необходимые поля, а затем выгрузить декларацию в электронном виде.

В этом уроке я постарался показать так сказать общий ход мысли бухгалтера при формировании НДС в 1С:Бухгалтерии 8.3 (редакция 3.0).

При этом я заострил наше внимание на регистрах, движения по которым формируются программой наряду с бухгалтерскими проводками. Эти регистры мы постепенно выучим, их знание позволит нам более точно понимать поведение программы.

Кратко

Поступление товара

-

Дт 41 Кт 60 10000 [поступил товар (себестоимость) от поставщика] Дт 19.03 Кт 60 1800 [входящий ндс (к вычету) от поставщика] Приход по регистру "НДС предъявленный" 1800

Счет-фактура полученная

-

Дт 68.02 Кт 19.03 1800 [сделали зачет входящего ндс] Расход по регистру "НДС предъявленный" 1800 Запись в регистр "НДС Покупки" 1800 Запись в регистр "Журнал учета счетов-фактур"

Реализация товара

-

Дт 90.02 Кт 41 10000 [списали себестоимость проданного товара] Дт 62 Кт 90.01 25000 [отразили выручку] Дт 90.03 Кт 68.02 3813.56 [начислили ндс к уплате] Запись в регистр "НДС Продажи" 3813.56

Счет-фактура выданные

-

Запись в регистр "Журнал учета счетов-фактур"

Счет 19.03 (НДС по приобретенным товарам)

-

По дебету собираем входящий ндс. По кредиту зачитываем собранный ндс в дебет 68.02.

Счет 68.02 (расчеты по НДС)

-

По кредиту начисляем исходящий ндс к уплате. По дебету зачитываем ндс собранный на счете 19.03. Перечисляем в бюджет разницу между кредитом и дебетом, то есть кредитовый остаток.

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Читайте также: