Списание выделенного ндс на прочие расходы при расчете налога на прибыль в 1с 8

Опубликовано: 23.04.2024

Спасибо!

Наш менеджер уже увидел Ваше обращение и спешит помочь Вам как можно скорее!

В рабочее время (пн – пт с 9:00 до 18:00) наши менеджеры очень активны и общительны и с радостью ответят Вам в течение дня.

В остальное время – дожидайтесь ответа на следующий рабочий день.

А пока предлагаем вам:

- Почитать отзывы наших клиентов;

- Узнать о новинках для бизнеса в блоге;

- Пообщаться с нашими клиентами в группе ВКонтакте и на Facebook.

Заказ обратного звонка

В программе 1С:Бухгалтерия предприятия редакции 3.0 существует два способа списания НДС. Выбор способа зависит от того, каким образом были приобретены товары или материалы.

Если товары приобретены подотчетным лицом, то при заполнении авансового отчета списание НДС будет происходить автоматически.

Перейдем в «Банк и касса» — «Авансовые отчеты» (см. рис. 1).

Рис. 1. Авансовые отчеты

Заполняя документ «Авансовый отчет», необходимо выделенный в документах НДС указать в столбце «НДС» (ставку и сумму) (см. рис. 2). В столбце «СФ» (счет-фактура) галочку не устанавливаем.

Проверяем сделанные документом проводки по кнопке «ДТ/КТ». Списанный НДС отражается на счете 91.02. Статья «Списание выделенного НДС на прочие расходы» устанавливается автоматически.

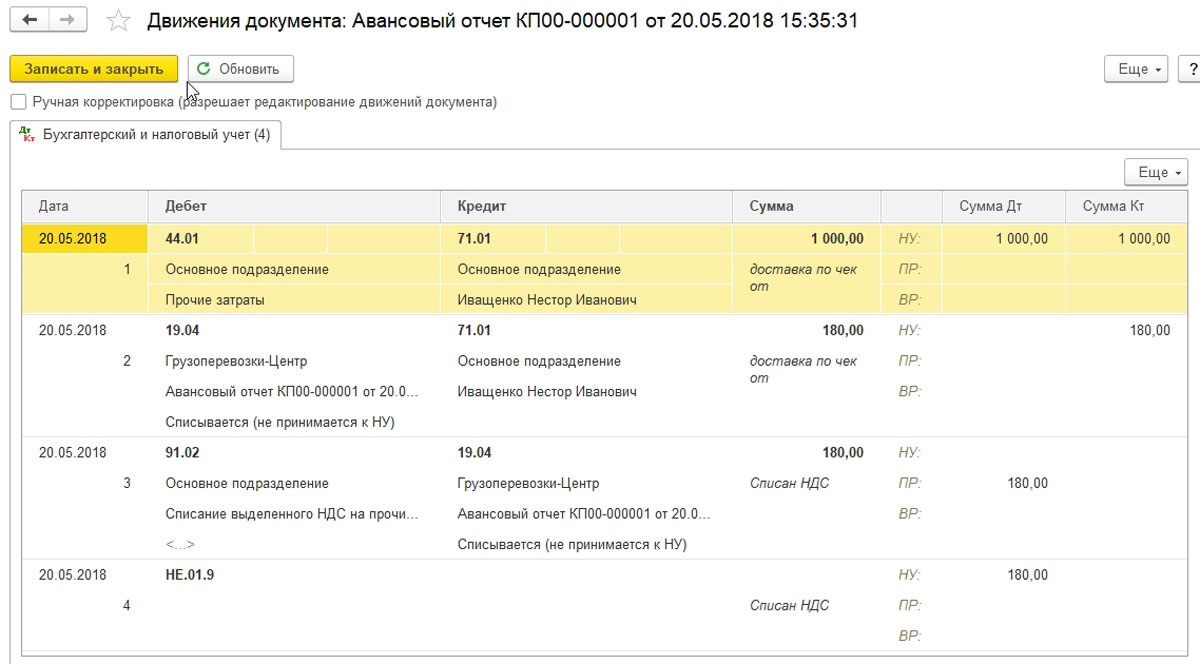

Кроме того, списанный НДС накапливается на забалансовом счете НЕ.01.9 в течение календарного года (см. рис. 3).

Конечно, возникает постоянная разница, но она рассчитывается автоматически.

Рис. 3. Движения документа: авансовый отчет

Проверить корректность отражения данной операции можно, сформировав оборотно-сальдовую ведомость по счету 19.03 (см. рис. 4).

Рис. 4. Оборотно-сальдовая ведомость

Второй вариант списания НДС не автоматизирован в программе 1С:Бухгалтерия предприятия ред. 3.0 и требует оформления дополнительного специального документа.

В данном случае поступление товара или материала оформляется документом «Поступление товара». Найти его можно, перейдя в «Покупки» — «Поступление (акты, накладные, УПД)» (см. рис. 1).

Рис. 1. Документ «Поступление товара»

При заполнении документа «Поступление товаров», выделенный в документах поставщика НДС указываем в столбце «НДС» (см. рис. 2). Счет-фактуру при этом не регистрируем.

Рис. 2. Заполнение документа «Поступление товаров»

Проверяем сделанные документом проводки по кнопке «ДТ/КТ» (см. рис. 3). Видим, что НДС автоматически списан не был.

Рис. 3. Движения документа: Поступление

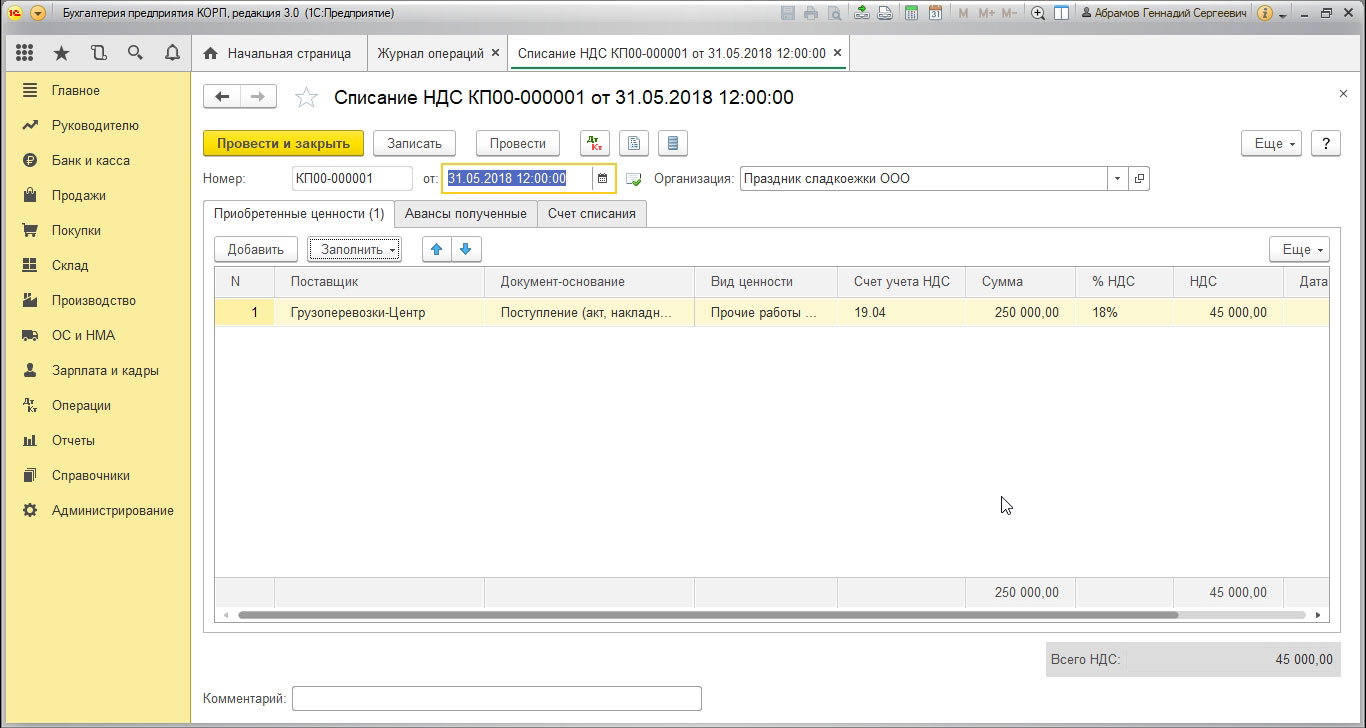

Для списания НДС в программе 1С:Бухгалтерия предприятия редакции 3.0 предусмотрен документ «Списание НДС».

Самый простой способ списать НДС на основании документа «Поступление товаров» — это сформировать документ «Списание НДС» по кнопке «Создать на основании» (см. рис. 4).

Рис. 4. Формирование документа «Списание НДС»

Закладка «Приобретенные ценности» будет заполнена автоматически (см. рис. 5).

Рис. 5. Закладка «Приобретенные ценности»

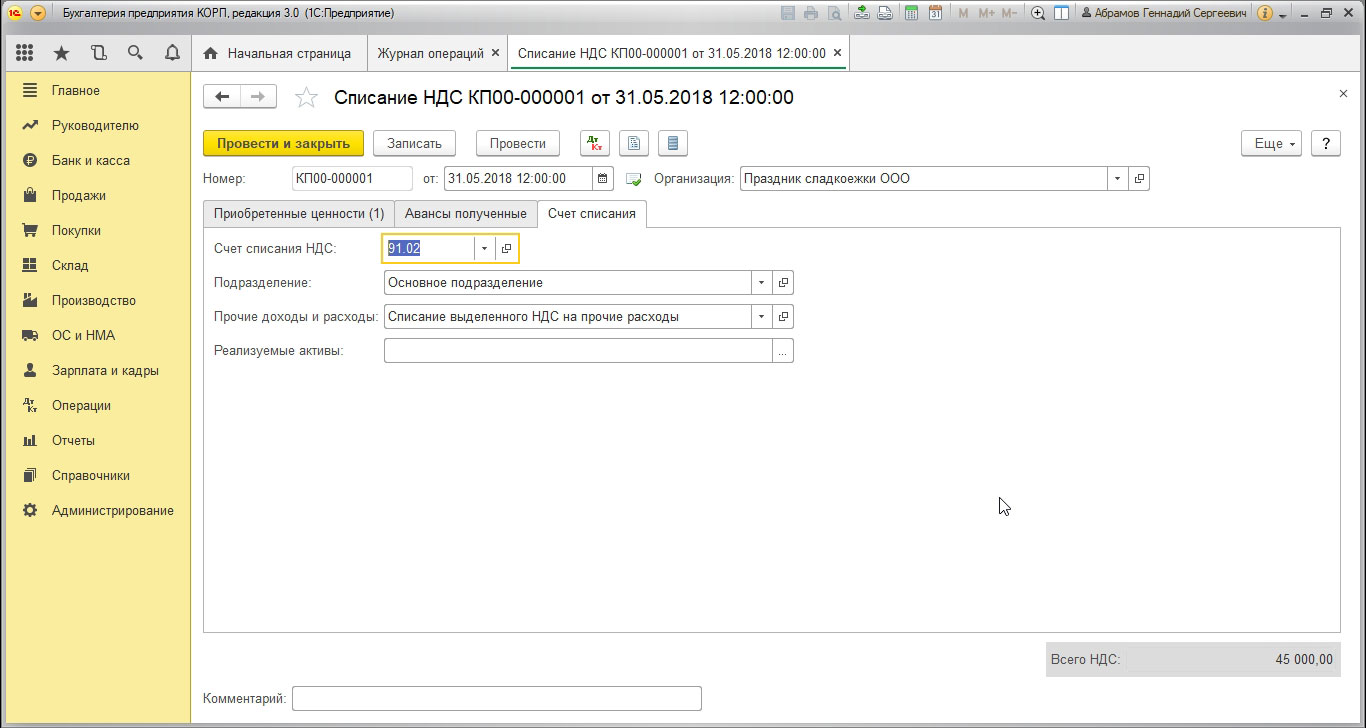

На закладке «Счет списания» можно указать счет, а также выбрать необходимую аналитику (см. рис. 6).

Рис. 6. Закладка «Счет списания»

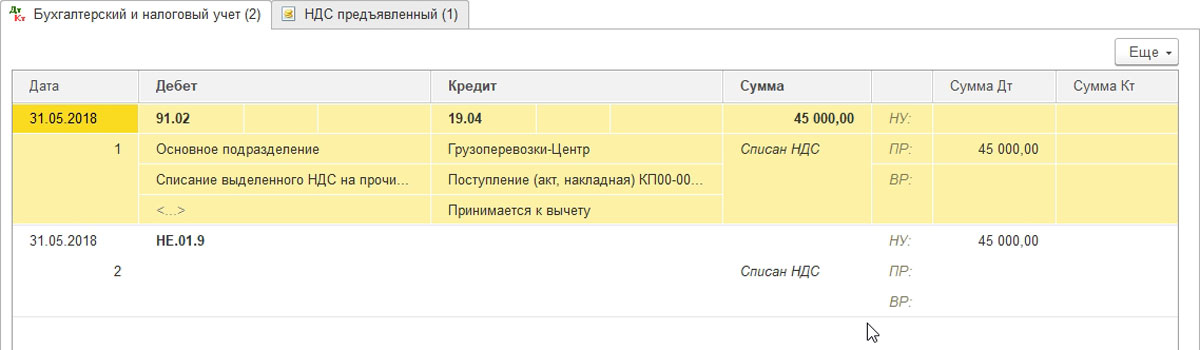

Проверяем сделанные документом проводки по кнопке «ДТ/КТ». Списанный НДС отразился на счете 91.02.

Также списанный НДС учтен на забалансовом счете НЕ.01.9 (см. рис. 7).

Рис. 7. Отражение списанного НДС

Сформировав оборотно-сальдовую ведомость по счету НЕ.01.9, мы можем проанализировать, какая сумма НДС была списана за отчетный период.

Важно не забыть в настройках отчета установить галочку «НУ». Для этого нужно выбрать «Показать настройки» — «Показатели» — «НУ» (см. рис. 8-9).

Рис. 8. Настройки отчета

Рис. 9. Оборотно-сальдовая ведомость

Таким образом происходит списание НДС в программе 1С:Бухгалтерия предприятия редакции 3.0 в зависимости от способов приобретения товаров или материалов.

Необходимость списания «зависшего» в учетных данных НДС, не принятого к вычету, возникает нередко. По какой бы причине ни произошел отказ в вычете, эти суммы должны быть списаны своевременно, в противном случае фирма будет вынуждена давать объяснения внешним пользователям, изучающим ее бухгалтерскую отчетность. Значительные суммы не принятого к вычету НДС могут свидетельствовать о небрежном ведении учета, негативно влиять на престиж фирмы.

Проводки с примером

Предположим, фирма приобрела у поставщика материалы на сумму 180 000 рублей, в т.ч. НДС 20%. Поставщик не отразил операцию в продажах (т.н. налоговый разрыв), и в результате фирме было в вычете отказано. 180 000: 1,2 = 150 000 руб. 180 000 – 150 000 = 30 000 руб.

Вопрос: Допустимо ли включить в договор поставки условие о возмещении поставщиком покупателю суммы НДС, не принятого к вычету покупателем в связи с невыполнением поставщиком своих налоговых обязанностей?

Посмотреть ответ

- Д10 К60 — 150 000 руб.

- Д19 К60 — 30 000 руб. — оприходованы ТМЦ и выделен НДС по ним.

- Д68 К19 — 30 000 руб. — входной НДС предъявлен к вычету.

После проверки ИФНС и отказа в вычете:

- Д68 К19 — 30 000 руб. — проводка сторнируется.

- Д91 К19 — списание в затраты НДС.

Вместо 91 может использоваться счет 99.

Отметим, что по налоговому законодательству контрагент может прислать подтверждающий счет-фактуру не сразу, а в течение 3-х лет. Списание НДС целесообразно проводить не раньше, чем истечет этот срок.

Вопрос: Может ли продавец в случае возврата ему товаров, не принятых покупателем на учет, уменьшить налоговую базу, а не принимать НДС к вычету в порядке п. 5 ст. 171 и п. 4 ст. 172 НК РФ?

Посмотреть ответ

По умолчанию «зависший» НДС не отражается в расчетах по налогу на прибыль (ст. 170 НК РФ):

- не уменьшает облагаемую сумму;

- не включается в затраты по товарам, услугам, работам.

Приведенная схема проводок соответствует нормам НК РФ.

Как избежать отказа в вычетах

Учетная практика по НДС свидетельствует, что отказ в вычете со стороны ИФНС может наступить в следующих случаях:

- счет-фактура от поставщика содержит ошибки;

- счет-фактура от поставщика отсутствует, а в документах на приход налог выделен;

- поставщик не отразил операцию в налоговой документации (в книге продаж);

- истек трехлетний срок предъявления НДС к вычету.

Риск отказа можно свести к минимуму, если:

- проводить предварительную сверку с контрагентами, в первую очередь постоянными, связанными с фирмой крупными сделками;

- хранить первичные бухгалтерские и налоговые документы в полном объеме;

- не пропускать сроки, указанные в законодательстве для вычетов по НДС.

Нюансы

Выделим некоторые особенности учета невозмещенного НДС. Если в документе на покупку выделен НДС, но при этом бухгалтеру ясно, что счетом-фактурой она подтверждена не будет (например, в акте, накладной), налоговая, с высокой долей вероятности, к вычету эту сумму не примет. Целесообразно сразу в момент обнаружения безнадежной суммы ее списать на 91 счет.

НДС по командировкам принимается к вычету (ст. 264-1(12) НК РФ). Из подтверждающих документов должно быть ясно видно, что эти затраты связаны с производственной деятельностью. Если такая информация отсутствует, можно сразу списывать налог на 91 счет, поскольку ИФНС не возместит его.

Еще один нюанс, связанный с командировками. Налоговая настаивает, что операция, по которой возмещается налог, должна быть подтверждена счетом-фактурой, предъявленным фирме, или бланком строгой отчетности, оформленным аналогично чекам ККТ, где НДС обязательно должен быть выделен. Судебные органы вступают в полемику с контролирующими и рядом своих решений отменяют это требование, указывая, что может быть принят к вычету и не выделенный отдельной строчкой в документе НДС (например, в квитанции). Такое решение озвучил, например ФАС МО (№КА-А40/6657-11 от 26/07/11 года), это не единственный судебный случай.

Когда НДС можно учесть в расходах

Ранее мы говорили, что НДС в расходах фирмы учесть нельзя. Существуют, однако, исключения из этого правила. В некоторых случаях предъявить к вычету НДС возможности нет, а списать на расходы возможно (по тексту ст. 170 НК РФ, п. 2,5, ст. 169-3(1), писем Минфина №03-07-07/72 от 02/11/10, 03-07-08/195 от 01/10/09, 03-11-06/3/227 от 03/09/09 г.):

- Суммы НДС, фактически уплаченные в момент ввоза товаров на территорию РФ, если они будут использованы, в свою очередь, в производстве товаров, не облагаемых налогом. То же самое касается и работ, услуг.

- Суммы НДС по приобретенным товарам, работам, услугам, если в дальнейшем они используются в производстве, реализации за пределами РФ.

- Фирма находится на спецрежиме, освобождена от уплаты налога. Здесь нужно иметь в виду, что счета-фактуры таким фирмам при покупке можно не выдавать, однако при условии, что между ими и продавцом заключено соглашение об этом.

- Приобретения будут использованы в операциях, не являющихся по НК РФ реализацией.

- В определенных НК РФ случаях НДС включают в затраты по прибыли банки, пенсионные фонды (негосударственные), страховые компании, клиринговые фирмы, участники фондового рынка, и др.

При формировании проводок корректным будет сначала выделить НДС, а затем отнести его на затраты.

Пример

Фирма приобрела сырье для производства товара на экспорт на сумму 240 000 рублей, в том числе НДС 20%

- Д10 К60 — 200 000 руб.

- Д19 К60 — 40 000 руб.

- Д10 К19 — 40 000 руб.

НДС полностью вошел в стоимость ТМЦ.

Внимание! НДС в затратах при УСНО «доходы минус расходы» отражается только после продажи актива, товара (ст. 346.16, 346.17, письмо Минфина №03-11-09/6275 от 17/02/14 года).

Автоматизация бухгалтерского и налогового учета, включая подготовку обязательной отчетности

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Все хозяйствующие субъекты в той или иной степени регулярно сталкиваются с налогом на добавленную стоимость. Многие организации являются плательщиками НДС и обязаны исчислять налог к уплате, но также и принимать к вычету НДС по приобретенным ценностям и услугам. Случаются такие ситуации, когда принять НДС к вычету не представляется возможным – потерян или не предоставлен счет-фактура, счет-фактура выписан с ошибками. Для таких обстоятельств применяется хозяйственная операция списания НДС.

В программных продуктах 1С 8.3 для отражения данной операции используется специальный документ «Списание НДС».

Рассмотрим детально, как формировать документ и какие результаты получаются после его проведения.

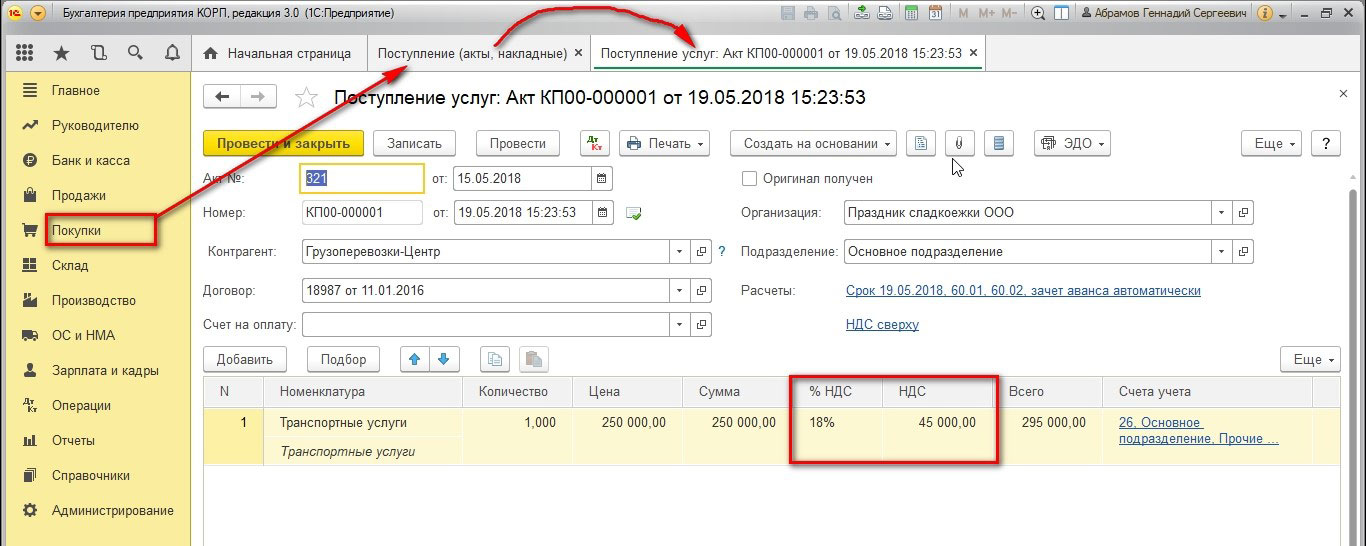

Для начала, отразим поступление услуги с НДС, предполагая, что в акте об услуге НДС выделен отдельной строкой и суммой, но к акту не прилагался счет-фактура – это классический случай, в связи с которым бухгалтер не имеет право принять к вычету такой входящий налог.

Документ поступления услуг оформим через раздел «Покупки» основного интерфейса, подраздел «Поступление (акты, накладные)». Зарегистрируем транспортные услуги с НДС:

Рис.1 Зарегистрируем транспортные услуги с НДС

Несмотря на то, что счет-фактура не зарегистрирован в Системе и в виду его отсутствия, проводки документа содержат движение по счету 19 «НДС по приобретенным ценностям», ведь в содержании документа имеется упоминание о ставке и сумме НДС.

Рис.2 НДС по приобретенным ценностям

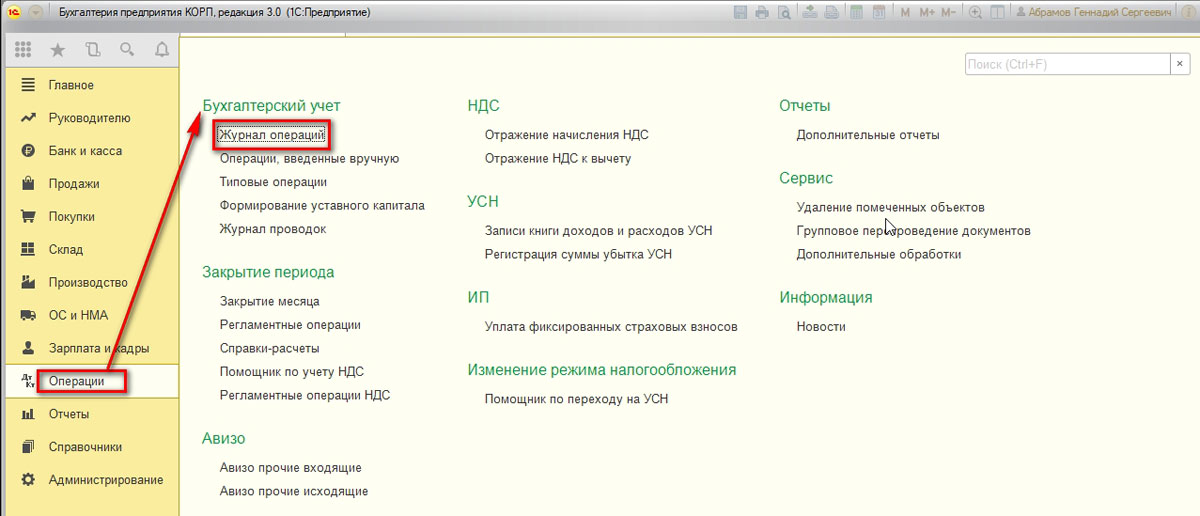

Приступаем к списанию НДС. Напоминаем, что принять к вычету НДС нельзя при отсутствии счет-фактуры, остается списать сумму на прочие расходы, причем не принимаемые для целей налогообложения прибыли, что следует из главы 25 части 2 НК РФ.

Создаем документ «Списание НДС». В основном интерфейсе, раздел «Операции», переходим в подраздел «Бухгалтерский учет», выбираем «Журнал операций».

Рис.3 Журнал операций

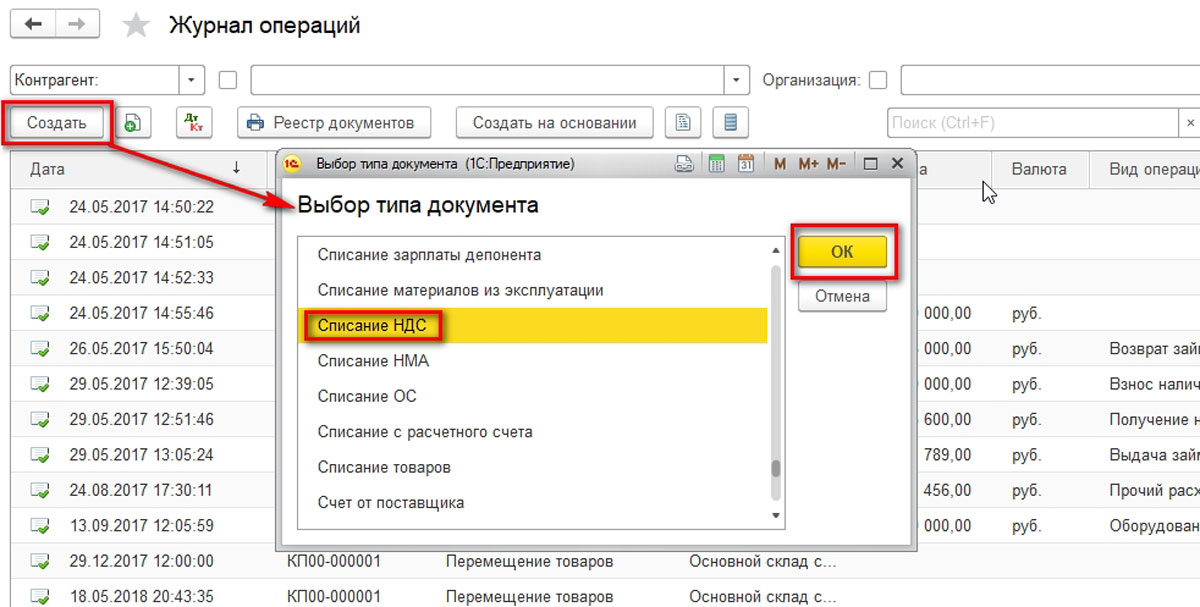

В открывшемся журнале операций по кнопке «Создать» находим «Списание НДС» и добавляем его на рабочий стол программы.

Рис.4 Списание НДС

Заполняем документ необходимыми реквизитами. С помощью кнопки «Заполнить» табличная часть может быть заполнена автоматически по документу поступления, необходимо лишь указать этот документ. Табличная часть заполняется информацией из документа поступления.

Рис.5 Табличная часть заполняется информацией из документа поступления

Переходим к указанию счета списания.

Рис.6 Счет списания

Если бы по данному поступлению мы свершили авансовые платежи, то потребовалось бы учесть авансы, но в рассматриваемом примере авансов не было, и закладка не будет заполняться.

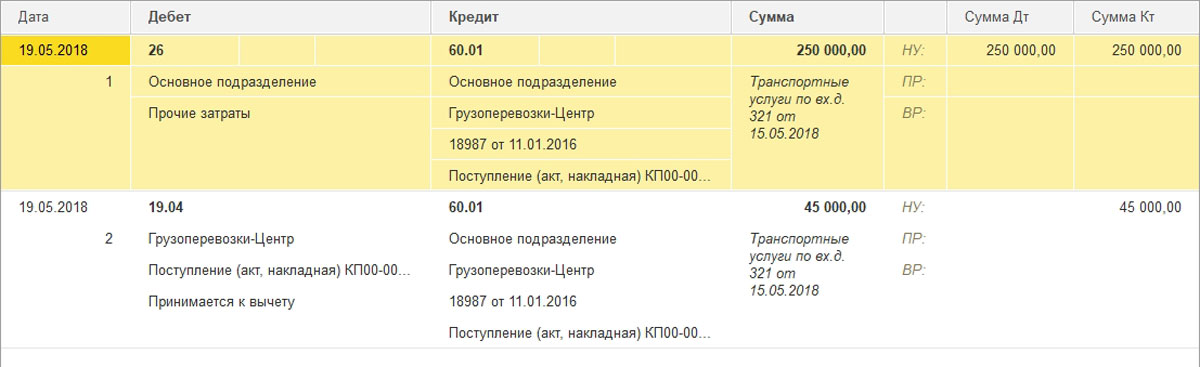

Особое внимание следует обратить на автоподстановку статьи прочих доходов и расходов – это статья, не принимаемая для целей налогообложения прибыли. После проведения, с учетом не принимаемых расходов, получим следующие проводки:

Рис.7 Проводки

Кроме бухгалтерских записей, движения сформируются по регистру накопления «НДС предъявленный», причем движения возникнут сторнирующие, а именно, приход с минусом.

Рис.8 НДС предъявленный

Таким образом, мы осуществили списание суммы НДС, не подлежащей вычету у организации-плательщика.

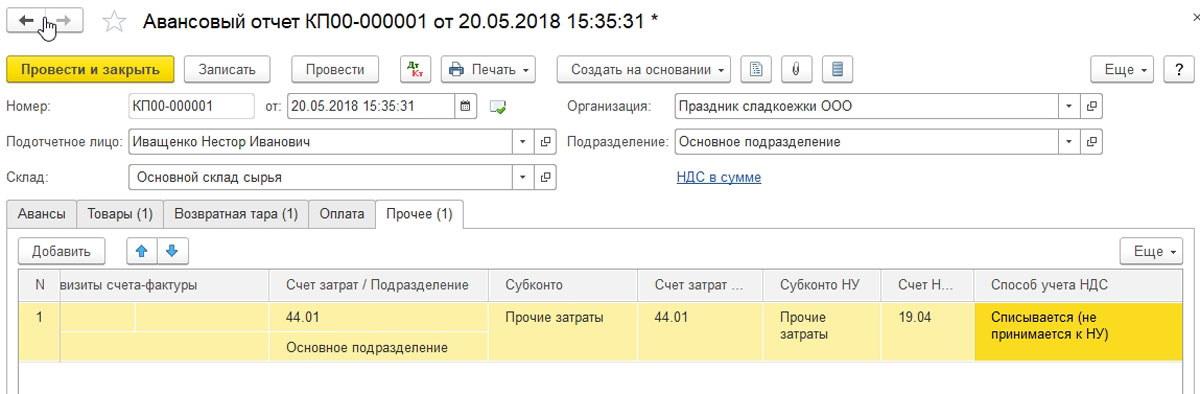

Обращает на себя внимание тот факт, что в Системе существует особенный документ, позволяющий сразу же списывать НДС при его поступлении на учет в организацию. Таким документом является «Авансовый отчет».

Если авансовым отчетом зарегистрировать поступление товаров или прочие активы, то в табличной части имеется колонка «Способ учета НДС». Один из вариантов имеет значение «Списывается (не принимается к НУ)».

Рис.9 Списывается (не принимается к НУ)

При установке этого значения проводка по списанию НДС на счет 91 формируется автоматически на статью, не принимаемую для налогообложения прибыли.

Рис.10 Проводка по списанию НДС на счет 91

Также не формируются избыточные движения по регистру накопления «НДС предъявленный».

Курсы 1С 8.3 » Статьи про 1С 8.3 » Обучение 1С 8.2 Бухгалтерия 2.0 » Как отражается списание НДС по приобретенным материалам в 1С 8.2

Рассмотрим как отражается списание НДС на расходы при приобретении материалов на непроизводственные цели в 1С 8.2 на примере.

Допустим, ЗАО «ПК Шторкин Дом» приобретает материалы и основное средство, которые в будущем будут применяться в непроизводственных целях. Необходимо разобраться с учетом «входного» НДС, проверить проводки по НДС и проверить записи в регистрах накопления НДС. В этих целях нужно выполнить операции:

- Операцию №1 по поступлению материалов для непроизводственных целей.

- Операцию №2 по поступлению ОС, которое в дальнейшем будет использоваться для непроизводственных целей.

- Операцию №3 по списанию «входного» НДС по ТМЦ, используемых в непроизводственных целях.

- Операцию №4 по списанию «входного» НДС по ОС, используемых в непроизводственных целях.

Для выполнения соответствующих операций зададим параметры. Параметры для операции №1:

Параметры для операции №2:

Параметры для операции №3, 4:

Проводки по учету “входящего” НДС при поступлении материалов на непроизводственные цели в 1С 8.2

По бухгалтерскому учету

Проводки по учету «входного» НДС по дебету счета 19.03 создает документ Поступление товаров и услуг:

По налоговому учету

В регистре накопления по НДС были сформированы записи:

- Запись видом движения Приход в регистре НДС предъявленный – событие Предъявлен НДС поставщиком. Данная запись – это потенциальная запись книги покупок:

- Запись видом движения Приход в регистре НДС по приобретенным ценностям, вид ценности Материалы.Производится регистрация суммы налога, относящаяся к конкретной партии ТМЦ:

Проводки по учету “входящего” НДС при поступлении ОС на непроизводственные цели в 1С 8.2

По бухгалтерскому учету

Проводки по учету «входного» НДС по дебету счета 19.01 формирует документ Поступление товаров и услуг – вид операции Оборудование:

По налоговому учету

В регистре накопления по НДС были сформированы записи:

- Запись видом движения Приход в регистре НДС предъявленный – событие Предъявлен НДС поставщиком. Данная запись – это потенциальная запись книги покупок:

- Запись видом движения Приход в регистре НДС по приобретенным ценностям, вид ценности ОС.Производится регистрация суммы налога, относящаяся к конкретной партии ОС:

- Запись видом движения Приход в регистре НДС по ОС, НМА, вид ценности ОС.Производится регистрация принимаемых к учету сумм налога по приобретаемым ОС, с целью отслеживания условий, при соблюдении которых эти суммы налога могут быть приняты к вычету:

Списание НДС на 91 счет в 1С 8.2

В нашем случае материалы и ОС применяются в непроизводственных целях, поэтому «входной» НДС мы не можем принять к вычету. НДС необходимо списать в состав Прочих расходов по бухучету, а по налоговому учету не учитывать в составе расходов, уменьшающих налогооблагаемую базу по налогу на прибыль. Списание НДС на расходы в 1С 8.2 оформляется с помощью документа Списание НДС.

Создание и заполнение документа «Списание НДС»

1. Создание документа – меню Покупка – Ведение книги покупок – Списание НДС – кнопка «Добавить.

2. Заполнение закладки «НДС к списанию»:

- в графе Поставщик – поставщик ТМЦ (работ, услуг);

- в графе Счет-фактура – выбор документа, по которому «входной» НДС принят к учету. В нашем примере таким доскументом является Поступление товаров и услуг;

- в графе Вид ценности – выбор из перечисления Вид ценности тип ценности, относящийся к ТМЦ (работам, услугам);

- в графе Счет учета НДС – счет бухгалтерского учета, на котором «входной» НДС числится:

3. Списание НДС на 91.02 при заполнении закладки «Счет списания НДС»:

- в строке Счет – счет расходов по БУ, куда будет списываться «входной» НДС, не принимаемый к вычету;

- в строке Субконто 1 к счету расходов – Прочие расходы и доходы – статья затрат из справочника Прочие доходы и расходы;

- Списываемый «входной» НДС нельзя учитывать в составе расходов, уменьшающих налогооблагаемую базу по налогу на прибыль. Поэтому, при создании статьи расходов Списание НДС (не учит. в НУ) в справочнике Прочие расходы и доходы необходимо в графе Принятие к НУ снять флажок:

Проводки по списанию НДС в 1С 8.2

По бухгалтерскому учету

При списании «входного» НДС формируются проводки по кредиту счета 19: Дт 91.02 Кт 19 – на сумму списанного «входного» НДС:

По налоговому учету

В регистрах накопления по НДС были сформированы записи: в регистре НДС предъявленный с видом движения Расход – событие НДС списан на расходы. Производится списание «входного» НДС из регистра, в момент его списания на расходы:

Проверка списания «входного» НДС по бухгалтерскому и налоговому учету в 1С 8.2

Изучим как сделать контрольную проверку списания «входного» НДС по приобретенным материалам и основным средствам непроизводственного назначения.

Проверка списания «входного» НДС по бухгалтерскому учету

Для того, чтобы проверить списание «входного» НДС с учета можно сформировать Оборотно-сальдовую ведомость по каждому субсчету к счету 19 в разрезе контрагентов и документов поступления. Списание «входного» НДС производится по кредиту счета 19 и сальдо на конец периода по счету не должно оставаться. Также, для того, чтобы посмотреть корреспонденцию счетов при списании «входного» НДС, можно воспользоваться отчетом Анализ счета по счету 19 «НДС по приобретенным ценностям» (меню Отчеты – Анализ счета):

Проверка списания «входного» НДС по налоговому учету

Сумму «входного» НДС, списываемую из регистра налогового учета НДС предъявленный можно посмотреть в отчете Остатки и обороты (меню Отчеты – Прочие – Остатки и обороты – раздел учета НДС предъявленный), она будет отражена по графе Расход. Для этого можно настроить отчет: Кнопка Настройка – Закладка Отбор – в поле Вид ценности выбор значения ОС или Материалы.

Проверим данные из нашего примера.

- списанный НДС по БУ = 7 862,80 руб.

- списанный НДС по НУ= 7 367,80 + 495,00 = 7 862,80 руб.

- И по налоговому и по бухгалтерскому учету суммы «входного» НДС списаны верно и при формировании книги покупок они в нее попадать не будут.

На сайте ПРOФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2):

Письмо Министерства финансов РФ № 03-03-06/1/7684 от 06.02.2020

В общем случае сумма НДС в расходы, учитываемые в целях налогообложения прибыли организаций, не включается. Такая возможность имеется, но только в порядке, установленном статьей 170 НК РФ, в отношении НДС, который не принимается к вычету, а включается в стоимость товара.

НДС, предъявленный продавцами при продаже товаров, не учитывается в расходах при расчете налога на прибыль (п. 1 ст. 170 НК РФ). Исключение составляют случаи, когда входной НДС включается в стоимость товаров. Тогда он попадает в расходы при списании материальных ценностей в производство или в составе амортизационных отчислений. Случаи, когда сумму входного НДС включают в стоимость товаров, перечислены в пункте 2 статьи 170 НК РФ. Хотя случаев, когда входной НДС нельзя принять к вычету, в жизни значительно больше.

Освобождение от НДС

Первый случай – это когда купленные товары (работы, услуги) используются при производстве или реализации товаров (работ, услуг), освобожденных от НДС.

Например, фирма, занимающаяся исключительно куплей-продажей ценных бумаг, приобрела канцтовары. Ценные бумаги не облагаются НДС, следовательно, налог, который был предъявлен поставщиком канцелярских товаров, к вычету не принимается, а включается в состав расходов фирмы.

Не получится принять входной НДС к вычету и при озеленении территории. У организаций и предпринимателей нет права на вычет, поскольку растения не используются в операциях, облагаемых НДС, то есть не выполняются требования пункта 2 статьи 171 НК РФ (см. письмо Минфина от 18.10.2011 № 03-07-11/278). Хотя если озеленение было проведено по предписанию контролирующих инстанций (местной администрации, комитета по благоустройству, Госстройндзора и пр.), то НДС можно вычесть.

При этом должен быть документ, содержащий соответствующие предписания.

Например, одна из московских компаний смогла доказать свою правоту в суде, предъявив в качестве аргумента заключение Москомархитектуры. В документе говорилось, что условием для принятия здания в эксплуатацию является озеленение прилегающей к нему территории. При подобных обстоятельствах судьи признали вычет «входного» НДС обоснованным (см. постановление ФАС Московского округа от 26.01.2009 № КА-А40/13294-08).

Покупатель не платит НДС

Второй случай – это когда фирма, которая приобрела товары (работы, услуги), применяет один из спецрежимов или не является плательщиком НДС на основании статьи 145 НК РФ.

Пример 1. Покупка товара при УСН

Фирма, перешедшая на УСН, приобрела хлебобулочные изделия для перепродажи на общую сумму 11 000 руб. (в том числе НДС – 1000 руб.).

«Упрощенцы» плательщиками НДС не являются.

Следовательно, сумма налога, предъявленная продавцом, к вычету не принимается, а включается в стоимость товара и спишется при его реализации.

Товар приобретен для использования в необлагаемых операциях

Третий случай – специальное приобретение товаров (работ, услуг) для операций, которые по НК РФ в налоговую базу не включаются и, следовательно, не облагаются НДС.

передача имущества в качестве вклада в уставный капитал другой фирмы, а также в качестве вклада по договору о совместной деятельности;

безвозмездная передача имущества органам государственной власти и местного самоуправления;

передача имущества некоммерческим организациям на осуществление уставной деятельности, не связанной с предпринимательством.

Пример 2. Оплата доли в уставном капитале

АО «Акация» является учредителем ООО «Сирень».

Величина доли «Актива» в уставном капитале «Пассива» – 59 000 руб.

Согласно учредительному договору, в качестве оплаты своей доли в уставном капитале «Акация» вносит партию материалов.

Соответствующие материалы «Акация» приобрела за 60 000 руб. (в том числе НДС – 10 000 руб.).

НДС, предъявленный поставщиком материалов, бухгалтер «Акации» к вычету не принимает, а учитывает в их стоимости.

Проводки в данном случае будут такими:

– 60 000 руб. – оприходованы материалы (включая НДС);

– 60 000 руб. – списана балансовая стоимость материалов, переданных в качестве вклада в уставный капитал;

– 60 000 руб. – вклад в уставный капитал отражен в составе финансовых вложений.

Ситуация для банков

Это ситуация, когда товары (в том числе основные средства, нематериальные активы и имущественные права), купленные банками, реализуются ими до начала использования в банковских операциях, до сдачи в аренду, а также до ввода в эксплуатацию. Причем такие банки должны иметь право применять пункт 5 статьи 170 НК РФ, то есть включать в расходы, учитываемые при исчислении налога на прибыль, суммы НДС, которые уплачены поставщикам по приобретаемым товарам (работам, услугам). При этом вся сумма налога, выставленная ими по операциям, облагаемым НДС, подлежит уплате в бюджет.

Когда порядок не действует

Есть случаи, когда НДС к вычету не принимается, но порядок, прописанный в статье 170 НК РФ об отнесении НДС в стоимость приобретенных ценностей не действует.

Нередко организации покупают товары в розничных магазинах за наличный расчет, например, для хозяйственных нужд, и магазин выдает кассовый чек, в котором сумма НДС указана отдельной строкой. Как поступить с этим НДС: заявить по нему вычет или учесть в составе расходов при расчете налога на прибыль?

Ни того, ни другого делать нельзя.

По общему правилу вычеты по НДС производятся на основании счетов-фактур, выставленных продавцами при реализации товаров (п. 1 ст. 172 НК РФ). Налоговый кодекс не предусматривает каких-либо особенностей вычета НДС при покупке товаров в розницу. То есть входной НДС по товарам, купленным в розничной сети за наличный расчет, нельзя принять к вычету без счетов-фактур.

Организация не может учесть в стоимости товаров сумму НДС, указанную в кассовом чеке, и не принимаемую к вычету в отсутствие счета-фактуры. Случаи, когда у покупателя отсутствуют счета-фактуры по купленным товарам, в статье 170 НК РФ не упоминаются.

А отнести этот НДС в состав расходов не позволяет пункт 19 статьи 270 Налогового кодекса, который относит к расходам, не учитываемым при расчете налога на прибыль суммы налогов, предъявленных налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав). Так рассудили финансисты в письме от 24.01.2017 № 03-07-11/3094.

Что же делать, если НДС нельзя отнести в стоимость товаров на основании статьи 170 НК РФ? Только одно: списать на прочие расходы и отразить постоянный налоговый расход.

Пример 3. Списание суммы НДС

Подотчетное лицо закупило в розничном магазине материалы на сумму 12 000 руб., в т. ч. НДС в сумме 2000 руб. В качестве подтверждающих документов были представлены кассовый и товарный чеки, в которых НДС был выделен отдельной строкой.

Руководитель утвердил авансовый отчет. Бухгалтер сделал проводки:

- 10 000 руб. (12 000 - 2000) – отражена стоимость материалов;

- 2000 руб. - отражена сумма НДС, выделенная в кассовом чеке по приобретенным материалам;

Дебет 91, субсчет «Прочие расходы» Кредит 71

- 2000 руб. - списана сумма НДС, выделенная в кассовом чеке по приобретенным материалам;

Дебет 99 Кредит 68, субсчет «Расчеты по налогу на прибыль»

- 400 руб. (2000 руб. х 20%) – отражен постоянный налоговый расход.

И еще один случай. Речь идет о ситуации, когда организация имеет дебиторскую задолженность покупателей по оплате выполненных работ (оказанных услуг). Зачастую должники находятся в стадии банкротства, поэтому взыскать задолженность невозможно.

Однако по истечении срока исковой давности (три года) дебиторскую задолженность покупателей нужно списать. Возникает вопрос, может ли организация принять к вычету НДС, начисленный и уплаченный в бюджет при реализации этих услуг?

Нет, нельзя. Вычет НДС, предъявленного покупателю в связи с истечением срока исковой давности по оплате оказанных ему услуг, статьей 171 НК РФ не предусмотрен.

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Читайте также: