Предел для постановки на ндс в 2019г кз

Опубликовано: 04.05.2024

«Клерк»

Сегодня компании Казахстана активно выходят на иностранные рынки и предлагают свои товары, работы и услуги иностранным компаниям.

Большое количество компаний Казахстана тесно сотрудничает и компаниями Российской Федерации.

В законодательстве России внесено много изменений, которые вступили в действие с 1 января 2019 года.

В статье рассматриваются ситуации, связанные с изменениями в части обложения электронных услуг, оказываемых иностранными компаниями (в частности резидентами РК), резидентам Российской Федерации.

1 января 2019 года ставка НДС в Российской Федерации повышается с 18% до 20%.

Данное изменение коснулось и порядка обложения НДС оборота по реализации электронных услуг иностранных поставщиков (в том числе исполнителей услуг из РК).

Особенности его исчисления ФНС России разъяснило в письме от 23 октября 2018 года № СД-4-3/20667@.

Электронные услуги

Электронные услуги — представление прав на использование программ, рекламные услуги и площадки, технические, организационные, информационные, торговые площадки, хранение и обработка информации , хостинг, поддержка сайтов, доступ к поисковым системам, электронные книги, ведение статистики, доменные имена (перечень услуг определен в пункте 1 статьи 174.2 Налогового кодекса)

Особый порядок обложения НДС оборота по реализации электронных услуг иностранных компаний в РФ форме определен в статье 174.2 Налогового кодекса РФ.

В соответствии с положениями приложения № 18 к Договору о ЕАЭС местом реализации электронных услуг признается место осуществления деятельности покупателя таких услуг.

Аналогично звучит и подпункт 4 пункта 2 статьи 441 Налогового кодекса РК, согласно которому местом реализации электронных услуг (услуги по предоставлению права доступа, услуги по обработке информационных баз данных и т.п.) признается место осуществления деятельности покупателя услуг.

Согласно статье 174.2 Налогового кодекса РФ местом реализации электронных услуг признается территория РФ, если покупателем услуг выступает резидент РФ.

Ситуация

Казахстанская компания ТОО «А», плательщик НДС, предоставляет компании РФ ООО «В» право доступа к информационной базе. Стоимость услуги составляет 20000 рублей ежемесячно.

Будет ли данная сумма облагаться НДС в Республике Казахстан, или в РФ?

Разъяснение

В соответствии с подпунктом 4 пункта 2 статьи 441 Налогового кодекса РК местом реализации данных услуг признается место осуществления деятельности покупателя услуг.

Покупателем услуг является резидент РФ, следовательно, место реализации услуг признается территория РФ.

При реализации электронных услуг резидент РК будет выписывать счет-фактуру с отметкой «без НДС», так как в соответствии со статьей 370 Налогового кодекса РК оборот по реализации для ТОО «А» признается необлагаемым на территории РК.

Но, в соответствии со ст. 174.2 Налогового кодекса РФ оборот по реализации услуг резиденту РФ будет облагаться НДС на территории РФ по ставке 18%, а с 2019 года по ставке 20%.

Согласно пункту 3 статьи 174.2 Налогового кодекса РФ (в новой редакции Закона от 27.11.2017 № 335-ФЗ), иностранные компании, оказывающие услуги в электронной форме, исчисляют и уплачивают НДС.

Иностранная компания-посредник, ведущая предпринимательскую деятельность с участием в расчетах непосредственно с покупателями услуг на основании договоров поручения/комиссии/агентских/, если обязанность по его уплате не возложена на налогового агента, является самостоятельным плательщиком НДС в Российской Федерации.

Пункт 9 статьи 174.2 Налогового кодекса РФ утрачивает силу.

До 15 февраля 2019 года все иностранные компании, представляющие электронные услуги физическим и юридическим лицам РФ, состоящим на учете в ФНС России (включая филиалы иностранных компаний), должны были подать заявление о постановке на учет для целей уплаты НДС.

В соответствии с подпунктом 2 пункта 26 статьи 149 Налогового кодекса РФ оборот по реализации услуг, местом реализации которого признается территория РФ, в виде представление прав на использования компьютерных программ в рамках лицензионного договора ,изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, ноу-хау признается освобождённым от НДС на территории РФ.

Иностранные организации в обязательном порядке подлежат постановке на учет в ФНС в соответствии с пунктом 4.6 статьи 83 НК РФ.

Таким образом у иностранных организаций, реализующих электронные услуги резидентам РФ, есть возможность подготовится к планируемым изменениям заранее.

Если иностранная организация оказывает электронные услуги на территории РФ через агента или агентов, участвующих в расчетах, обязанность по исчислению и уплате НДС в бюджет лежит на посредниках и согласно налогового законодательства являются налоговым агентом.

Если в расчетах участвуют несколько организаций-посредников, то налоговым агентом признается тот, через кого идут расчеты с покупателем. Организация-посредник иностранная компания, она обязана зарегистрироваться в налоговых органах России.

Иностранная компания оказывает часть электронных услуг через посредников-агентов, исчислять, уплачивать и отчитываться по НДС за эту часть будут агенты.

Порядок регистрации

Процедура регистрации иностранных исполнителей «электронных» услуг, оказывающих эти услуги юридическим и физическим лицам (равно как и иностранных посредников, признаваемых налоговыми агентами в соответствии с пунктом 3 статьи 174.2 Налогового кодекса РФ) в соответствии с п. 4.6 ст. 83 Налогового кодекса РФ будет осуществляться до 15 февраля 2019 года налоговыми органами на основании заявления о постановке на учет.

Причем, в соответствии с пунктом 5.1 статьи 84 Налогового кодекса РФ подать заявление (форма КНД 1113414, Приложение N 1к приказу ФНС России от 12.12.2016 № ММВ-7-14/677) необходимо в течение месяца (не позднее 30 календарных дней) со дня начала предоставления услуг, определенных статьей 148 Налогового кодекса РФ.

Заявление в налоговый орган иностранный исполнитель услуг (налоговый агент) может представить через представителя, по почте заказным письмом или по Интернету через официальный сайт ФНС России без применения усиленной квалифицированной электронной подписи.

В течение 30 дней со дня получения заявления и необходимых документов налоговый орган поставит иностранного поставщика услуг (налогового агента) на учет и в этот же срок направит ему уведомление о данном факте.

Расчеты с бюджетом

Налоговая база определяется как стоимость электронных услуг с учетом НДС, исчисленная из фактической цены их реализации.

Письмо Федеральной налоговой службы от 23 октября 2018 г. N СД-4-3/20667@ «О порядке применения налоговой ставки по НДС в переходный период»:

В соответствии с пунктом 2 статьи 174.2 Налогового кодекса РФ при оказании иностранными организациями услуг в электронной форме, указанных в пункте 1 настоящей статьи, местом реализации которых признается территория Российской Федерации (за исключением оказания таких услуг через обособленное подразделение иностранной организации, расположенное на территории Российской Федерации), налоговая база определяется как стоимость услуг с учетом суммы налога, исчисленная исходя из фактических цен их реализации.

Дата определения налоговой базы — последний день налогового периода, когда поступила оплата/аванс за электронную услугу.

Датой определения налоговой базы по налогу на добавленную стоимость является наиболее ранняя из дат:

день оплаты (частичной оплаты) в счет предстоящего оказания услуг

либо

последний день налогового периода (квартала), в котором оказываются услуги, независимо от последующих сроков поступления оплаты по периодам, установленным договором. (статья 163 и пункт 4 статьи 174.2 Налогового кодекса РФ).

Обратите внимание на различие между определением даты совершения оборота по реализации по статье 382 Налогового кодекса РК и датой определения налоговой базы по положениям Налогового кодекса РФ.

Разница: если вы получили аванс от вашего покупателя из РФ, то для исчисления НДС в России Вы будете применять в качестве даты совершения оборота по реализации дату аванса.

При этом счет-фактуру вашему покупателю-нерезиденту вы выписываете в соответствии с положениями Налогового кодекса РК. Тут дата совершения оборота по реализации определяется в соответствии со статьей 442, 379 Налогового кодекса, как дата подписания акта выполненных работ или иного документа, подтверждающего факт выполнения услуги.

Оплата в бюджет — не позднее 25 числа месяца, следующего за отчетным кварталом.

Для уплаты налога по НДС необязательно открывать расчетный счет в банке РФ, можно оплатить со счета расположенного за пределами России.

Уплата налога лицами, указанными в пункте 5 статьи 173 Налогового кодекса РФ, производится по итогам каждого налогового периода исходя из соответствующей реализации товаров (работ, услуг) за истекший налоговый период не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Уплата налога по НДС производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств иностранной компании оказывающей электронные услуги на территории РФ.

Возврат (зачет) излишне уплаченного НДС иностранной компанией, осуществляется в соответствии со статьей 78 Налогового кодекса РФ, с оговоркой возврат возможен на расчетный счет иностранной компании, открытый в российском банке.

Т.е. уплатить НДС в РФ резидент РК может как со своего расчетного счета, так и со счета, открытого в российском банке, но возврат излишне уплаченного НДС возможен только на расчетный счет, открытый в российском банке.

Поэтому, если ваша компания оказывает электронные услуги резиденту РФ, то вам уже сейчас нужно задуматься о регистрации в качестве плательщика НДС в ФНС России, а так же принять решение: отрывать или нет расчетный счет в Российской Федерации.

Налоговый период по НДС — квартал.

Пример расчета НДС

Налог определяют, как соответствующую расчетной ставке в размере 16,67% процентная доля налоговой базы (п. 5 ст. 174.2 НК РФ в новой редакции Закона от 03.08.2018 № 303-ФЗ).

Обратимся к конкретному примеру расчета налога по НДС.

Налог можно рассчитать применяя общую для налога ставку 20% (20/120).

Цена продажи 100 рублей /120*20=16,67 руб . НДС к уплате 16,67 руб.

Ситуация

Резидент РК реализует в е 2019 году резиденту РФ электронные услуги, оборот по реализации которых облагается НДС на территории РФ.

Стоимость услуг 20 000 рублей. Оплата произведена авансом в размере 100%.

Как рассчитать сумму налога, подлежащую уплате в бюджет?

Разъяснение

В 2019 году резидент РК должен будет уплатить в ФНС РФ НДС с суммы оказанных резиденту РФ услуг.

Исчисление НДС будет произведено:

(20 000/120)*20 = 3333,33 рубля

Или

20000*16,67%= 3334,00 рубля (сумма выше за счет округления процентной ставки).

Таким образом, сумма НДС к уплате составляет 3333,33 рубля.

Если при оказании резидентом РК услуг в электронной форме оплата (частичная оплата) за услуги поступила, начиная с 01.01.2019, то имеют место следующие особенности:

Ситуация

Ставка НДС

Как исчислять

Услуги в электронной форме оказаны до 01.01.2019

НДС в том числе= 18/118= 15,25%

Оборот* 15,25% = НДС к уплате

Электронные услуги оказаны начиная с 01.01.2019

НДС в том числе= 20/120= 16,67%

Оборот * 16,67% = НДС к уплате

В этом случае в соответствии с пунктом 9 статьи 174.2 Налогового кодекса РФ (данный пункт утрачивает силу с 01.01.2019 года) обязанности по исчислению и уплате в бюджет НДС пока исполняет покупатель — резидент РФ, признаваемый налоговым агентом.

Если оплата (частичная оплата) получена резидентом РК до 01.01.2019 в счет оказания услуг в электронной форме — начиная с указанной даты, исчислять НДС резиденту РК не нужно из-за не вступивших в силу налоговых изменений.

Счета-фактуры, книги покупок и продаж, журнал учета полученных и выставленных счетов-фактур при оказании электронных услуг иностранными компаниями не составляются в соответствии с пунктами 2, 3.2 статьи 169 Налогового кодекса РФ. Согласно Федеральному закону от 27.11.2017 года № 335-ФЗ, статья 171 НК РФ дополнена пунктом 2.1, на основании которого после 01.01. 2019 г, вычетам подлежат суммы НДС предъявленные налогоплательщику при приобретении электронных услуг у иностранной компании, состоящих на учете в налоговых органах, должны соблюдаться необходимые для вычета требования:

- Договора и (или) расчетный документ с выделением суммы НДС и указанием ИНН и КПП иностранной компании.

- Документы на перечисление оплаты, включая сумму НДС иностранной компании.

Налоговая отчетность

Налогоплательщики (в том числе являющиеся налоговыми агентами), а также лица, указанные в пункте 8 статьи 161 и пункте 5 статьи 173 Налогового кодекса РФ, обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Формы налоговой отчетности утверждены Приказом Федеральной налоговой службы от 27 сентября 2017 г. N СА-7-3/765@ «Об утверждении формы и формата представления налоговой декларации по косвенным налогам (налогу на добавленную стоимость и акцизам) на территорию Российской Федерации с территории государств — членов Евразийского экономического союза в электронной форме и порядка ее заполнения».

При оказании электронных услуг резидентом РК или любой другой иностранной компанией резиденту РФ, местом реализации которых в соответствии с положениями Налогового кодекса РФ, приложения № 18 к Договору о ЕАЭС признается территория РФ, иностранная компания ( в том числе и резидент РК) представляет за квартал форму КНД 1151088 (Приложение N 1 к приказу ФНС России от 27.09.2017 г. N СА-7-3/765@.

Таким образом, казахстанским компаниям, которые оказывают резидентам РФ электронные услуги, следует пройти регистрацию в ФНС РФ для исчисления и уплаты НДС с суммы оказанных электронных услуг и при оказании услуг следует учитывать тот факт, что сумма НДС, уплаченного в бюджет РФ, не будет относиться в зачет на территории РК, так как не соответствует условиям отнесения НДС в зачет, установленным статьей 400 Налогового кодекса РК.

Так же, к сожалению, данная сумма не будет относиться на вычеты при исчислении налогооблагаемого дохода казахстанской компании в РК.

Данная сумма будет списываться за счет чистого дохода компании-резидента РК.

Дата публикации 06.04.2021

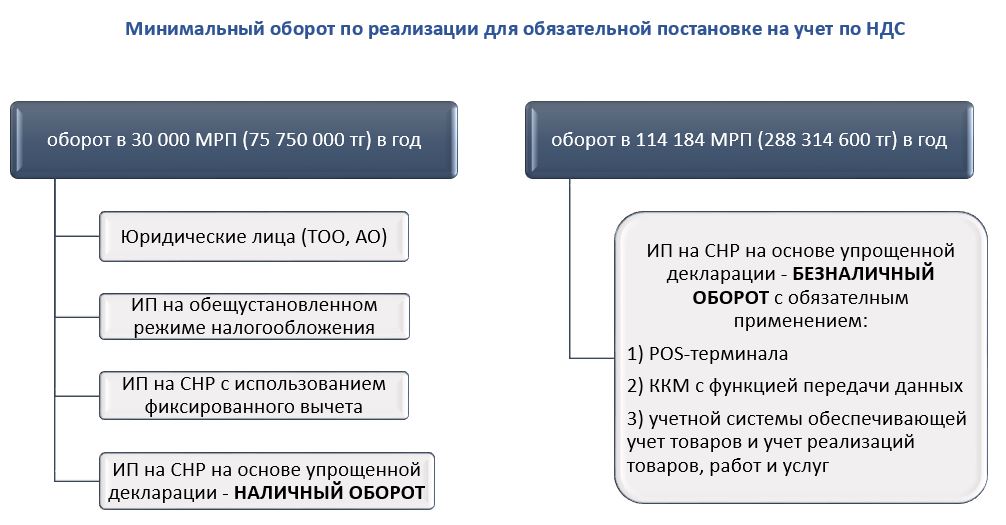

Индивидуальным предпринимателям применяющим специальный налоговый режим на основании упрощенной декларации сделали серьезные послабления при постановке на учет по НДС. > Теперь порог для обязательной постановке на учет по НДС, при выполнении ряда условий, может составить 288 314 600 тенге (114 184 МРП) в год.

Проголосовать

Похожие статьи

Что нужно указывать в АВР и ЭСФ: номер договора или номер счета на оплату.

Обязательно ли при оформлении АВР и ЭСФ указывать номер контракта. Можно ли указать номер счета на оплату.

ФНО 328.00 и СНТ: как сопоставить.

Как сопоставить СНТ и ф.328.00. Для чего необходимо провести сопоставление. Кто из сотрудников наделен правом проводить сопоставление в модуле «Виртуальный склад».

Упростили порядок возврата НДС для экспортирующих продукцию собственного производства.

Как производителям, экспортирующим продукцию собственного производства, вернуть НДС.

У кого появится обязанность по выписке ЭСФ с 01.04.2021 г.

Нужно ли ип по упрощенке и по общеустановленному режиму выписывать эсф? Кто пополнит список обязанных выписывать ЭСФ с апреля 2021.

Тематические проверки по СНТ начнутся с 01.05.2021 г.

Что станет поводом для назначения тематической проверки по СНТ.

Оставить комментарий

Толеуова Мольдир

Добрый день! У меня вопрос по примке макулатуры у физических лиц и облажение налогов. Наше ТОО состоит на учете НДС. Мы принимаем макулатуру на сегодняшний день с ИП . Но нам так же начинают сдавать и физические лица. Какие налоги просчитываем с физ лицами? Является ли данный договор ГПХ?

14.12.2020

АНДРЕЙ АЛЕКСАНДРОВИЧ КАБАНОВ

насчет увеличения порога до 288 314 600 тенге (114 184 МРП) в год для постановки по НДС при применении трехкомпонентной интегрированной информационной системы. налоговая с вами не согласна. они говорят, не только менеджер но и начальник отдела (в ВКО г.Усть-Каменогорск) оборот то вам повысили с учетом этой системы, но порог в превышения оборота, более 30 000 МРП, то есть 30 000 х 2 6251 тенге = 79 530 000 тенге вам никто не отменял, так что это трехкомпонентная система по сути бесполезная трата денег. Вот такой я получил ответ.

10.04.2020

Баталова Анастасия

Добрый день. ИП на "упращёнке", деятельность услуги грузоперевозок, оплата только безналичные переводы на расчётный счёт. Применяем 1С для выписки С/ф, а так же выписываем электронные С/ф. Что нам нужно сделать чтобы применять минимальный оборот НДС- 114184 МРП? Или мы и так можем его применять?

25.02.2020

Кай Ренат

Здравствуйте. Скажите пожалуйста, ИП работает по упрощённое. Первое полугодие был доход 30 миллионов,а второе полугодие 61,5 миллионов. Получается мы привесили на 16 миллионов и нам надо вставать на ндс. Но при этом, мы проводили платежи по терминалу, по Каспи ред и Каспи QR через ККМ и наличные тоже. По Каспи реду деньги поступают на счёт со счета банка, таким образом нам не нужно было показывать эти суммы через ККМ? И как нам быть, мы должны оплатить 3 % и плюс 12 по НДС ? Как считать?

06.12.2019

Мурат Алия

Здравствуйте! Если ИП на упрощение выполняет услуги(перевозка пассажиров) без наличным расчётом(то есть по перечеслению на банковский счет ИП, на основе счет оплаты), какой порог получается для этого ИП за полугодие.

04.11.2019

Маренова Гульден Какимовна

Добрый день у нас ИП по СНР в 2018 г мы превысили оборот по НДС вместо положенных 72 150 000 тг мы указали 100 564 253 тг, УГД выставило штраф на несвоевременную постановку на учет по НДС+15% с оборота за период непостановки, у нас есть уже ККМ онлайн и пос-терминал попадем ли мы в эту категорию которые могут не вставать на учет по НДС

07.10.2019

Ольга Мокина

Здравствуйте, как можно задать вам вопрос и получить основательный правомерный официальный ответ на следующую ситуацию: Мы ИП работаем на УРН, с применение ККМ онлайн. пост. терминала, и системы учета 1 С "Управление торговлей и складом". За 1 полугодие оборот составил 85 282 613тг, в т.ч наличный 56 166 139 и без/нал 29 116 474. Следя за вашими постами, и согласно новых поправок к закону, мы считаем что нами применяется трехингетгрированная система учета. Налоговым комитетом по г.Усть-Каменогорску нам было выставлено уведомление о постановке на учет по НДС ( связи с превышением порога 30000 МРП). Мы им написали письмо пояснив нашу ситуацию, тем не менее они наш ответ не приняли и заставляют вставать на НДС,. Правомерны ли действия НК, и как нам с ними объясняться? спасибо! Ждем с нетерпением ответа.

27.09.2019

Шилова Н. Ф

Здравствуйте. если тоо или ип применяют специальный режим на основе упрощенной декларации ведет учет по 1с 8.3 стоим на учете по НДС но решили работать только по безналу.Первое полугодие 2019 г оборот составил 3000000 тенге , а вот второе полугодие налоговый оборот будет превышать и не хотелось бы в конце года переходить на ОУР. ТАк КАК возможно на следующий год обороты за налоговый период не будут превышать оборот 234038 мзп. Можем приобрести кассовый аппарат и пос терминал но наличный расчет не всегда бывает и обязательно надо ,чтобы за полугодие наличный расчет составлял 24038 мрп или не обязательно .

09.09.2019

Розевика Оксана Александровна

Добрый день! ИП по СНР имеет кассовый аппарат с онлайн передачей данных, POS-терминал, р/с, 1С, подскажите нужно ли где-то регистрироваться или вставать на учет для применения трехкомпонентой интегрированной системы? Или можно применять ТИС без какой либо регистрации?

02.09.2019

Роза

Здравствуйте! ИП на упрощенке БЕЗ НДС, работает за нал, без нал (есть ККМ ) и Бухгалтерию ведет, то есть 1С ке работает. Если POS-Терминала нету то не попадает в эти трехкомпонентную интегрированную систему ?

12.08.2019

Петров Сергей Александрович

Здравствуйте! Подскажите, правильно ли я понимаю, что для того что бы не становиться на учет по НДС и сохранить УСН(упращенку), при наличии трехкомпонентной интегрированной системы, максимальный оборот ИМЕННО НАЛИЧНЫХ денег должен не превышать 75. 750.000 тг В ГОД, а еще дополнительно может быть безналичный оборот через пос-терминал. И еще в совокупности наличный доход + безналичный доход не должен превышать 60 695 950 тенге ЗА ПОЛУГОДИЕ.

10.08.2019

Петров Сергей Александрович

Здравствуйте! Подскажите в 3х-компонентной системе, под учетной системой только 1с подразумевается? или возможна система автоматизации ресторана iiko, в которой ведутся все приходные и расходные денежные операции, приходы и реализации товаров и т.д. аналогично как в 1С

10.08.2019

Петров Сергей Александрович

Здравствуйте! Подскажите в 3х-компонентной системе, под учетной системой только 1с подразумевается? или возможна система автоматизации ресторана iiko, в которой ведутся все приходные и расходные денежные операции, приходы и реализации товаров и т.д. аналогично как в 1С

10.08.2019

Скоробогатов Игорь

Подскажите, а к какому виду оборота ИП на СНР будут относиться безналичные платежи через расчетный счет в банке ? Это же не платежи через POS терминал. Будут ли они относиться в льготный оборот 114 184 МРП?

17.07.2019

Айнур Абдухалыкова

Здравствуйте, если ИП на упрощенке делает реализацию и налом, и без нал, при этом есть и онлайн ккм, и пос терминал, и в 1 с ведется учет, какой порог получается для этого ИП?

17.07.2019

Бижанов Гайдар

. для индивидуальных предпринимателей, применяющих специальный налоговый режим на основе упрощенной декларации предусмотрено не включение безналичного оборота, совершенного с обязательным применением Трехкомпонентной Интегрированной Информационной Системы, в порог по НДС в размере 114 184 МРП, а также в предельный доход для применения специального налогового режима на основе упрощенной декларации за полугодие - 70 048 МРП. В свою очередь, подпунктом 72-1) статьи 1 Налогового кодекса установлено, что трехкомпонентная интегрированная система - интегрированная система, состоящая из контрольно-кассовой машины с функцией фиксации и передачи данных, системы (устройства) для приема безналичных платежей, а также оборудования (устройства), оснащенного системой автоматизации управления торговли, оказания услуг, выполнения работ и учета товаров, или программно-аппаратного комплекса, заменяющего все три компонента интегрированной системы. Одним словом, тиис = он-лайн-ккм + pos-терминал + оборудование с системой автоматизации управления

29.05.2019

Добрый день ! Предельный доход для ТОО и ИП при СНР на 2019 год ,критерий для постановки на НДС .Заранее спасибо.

Статья 683. Условия применения специального налогового режима

1. Для целей настоящего Кодекса субъектами малого бизнеса признаются индивидуальные предприниматели и ЮЛ-резиденты РК, применяющие СНР для субъектов малого бизнеса.

2. СНР для субъектов малого бизнеса вправе применять налогоплательщики, соответствующие следующим условиям:

1) среднесписочная численность работников за налоговый период не превышает для СНР:

на основе упрощенной декларации - 30 человек;

с использованием фиксированного вычета - 50 человек;

2) доход за налоговый период не превышает для СНР:

на основе патента - 3 528-кратный размер МРП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года;

на основе упрощенной декларации - 24 038-кратный размер МРП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года;

с использованием фиксированного вычета - 144 184-кратный размер МРП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года;

3) не осуществляющие следующие виды деятельности:

производство подакцизных товаров;

хранение и оптовая реализация подакцизных товаров;

реализация отдельных видов нефтепродуктов - бензина, дизельного топлива и мазута;

сбор и прием стеклопосуды;

сбор (заготовка), хранение, переработка и реализация лома и отходов цветных и черных металлов;

деятельность в области бухгалтерского учета или аудита;

финансовая, страховая деятельность и посредническая деятельность страхового брокера и страхового агента;

деятельность в области права, юстиции и правосудия;

деятельность в рамках финансового лизинга.

3. Не вправе применять специальный налоговый режим на основе патента или упрощенной декларации индивидуальные предприниматели и юридические лица, оказывающие услуги на основании агентских договоров (соглашений).

Для целей настоящего пункта под агентскими договорами (соглашениями) понимаются договоры (соглашения) гражданско-правового характера, заключенные в соответствии с законодательством Республики Казахстан, по которым одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны определенные действия от своего имени, но за счет другой стороны либо от имени и за счет другой стороны.

4. Не вправе применять специальный налоговый режим для субъектов малого бизнеса:

1) юридические лица, имеющие структурные подразделения;

2) структурные подразделения юридических лиц;

3) налогоплательщики, имеющие иные обособленные структурные подразделения и (или) объекты налогообложения в разных населенных пунктах.

В целях налогообложения лиц, применяющих специальные налоговые режимы, иным обособленным структурным подразделением налогоплательщика признается территориально обособленное подразделение, по месту нахождения которого оборудованы стационарные рабочие места, выполняющее часть его функций. Рабочее место считается стационарным, если оно создано на срок более одного месяца.

Положение настоящего подпункта не распространяется на налогоплательщиков, осуществляющих исключительно деятельность по сдаче в имущественный наем (аренду) имущества;

4) юридические лица, в которых доля участия других юридических лиц составляет более 25 процентов;

5) юридические лица, у которых учредитель или участник одновременно является учредителем или участником другого юридического лица, применяющего специальный налоговый режим или особенности налогообложения;

6) некоммерческие организации;

7) плательщики налога на игорный бизнес.

5. Для целей настоящей статьи предельный доход индивидуального предпринимателя состоит из:

1) объекта налогообложения, определяемого в соответствии со статьей 681 настоящего Кодекса;

2) доходов в виде прироста стоимости, указанных в статье 330 настоящего Кодекса, возникающих в связи с реализацией и передачей в уставный капитал имущества, являющегося основными средствами индивидуального предпринимателя;

3) дохода, определяемого в соответствии со статьей 366 настоящего Кодекса.

6. Для целей настоящей статьи предельный доход юридического лица состоит из:

1) объекта налогообложения, определяемого в соответствии со статьей 681 настоящего Кодекса;

2) совокупного годового дохода с учетом корректировок, предусмотренных статьей 241 настоящего Кодекса, определяемого в соответствии с разделом 7 настоящего Кодекса.

7. Индивидуальный предприниматель, являющийся субъектом малого бизнеса в соответствии с настоящей статьей, при применении специального налогового режима для субъектов малого бизнеса вправе вести налоговый учет в упрощенном порядке, предусмотренном настоящим разделом.

С 2019 года круг плательщиков НДС расширится. Для некоторых категорий вводится упрощенный порядок расчета НДС. По долгосрочным активам НДС можно будет принять в зачет.

В 2019 году плательщиками НДС станут предприятия с годовым оборотом более 1 млрд сумов. Для предприятий с оборотом до 3 млрд сумов введут временный упрощенный порядок расчета НДС. В зачет можно будет принять НДС по основным средствам, нематериальным активам и объектам незавершенного строительства.

Круг плательщиков НДС расширится

Сегодня НДС уплачивают в обязательном порядке плательщики общеустановленных налогов, а также на добровольной основе плательщики ЕНП.

В 2019 году круг плательщиков НДС будет расширен за счет перевода на уплату общеустановленных налогов предприятий:

- с годовым оборотом (выручкой) по итогам предыдущего года более 1 млрд сумов;

- достигших этого порога в течение года.

Упрощено определение налогооблагаемой базы в некоторых случаях

- Значительно упрощен порядок определения налогооблагаемой базы при реализации основных средств, нематериальных активов и объектов незавершенного строительства. Теперь налогооблагаемая база будет определяться на основе стоимости их реализации, но не ниже их остаточной (балансовой) стоимости, без включения НДС. Напомним, что сегодня она определяется как положительная разница между ценой реализации и остаточной стоимостью активов, включающая в себя НДС (ст. 204 НК).

- Изменится также налогооблагаемая база по НДС при передаче имущества в финансовую аренду, включая лизинг. Теперь она будет определяться на основе стоимости выбывающего актива без включения в нее НДС. Сегодня она определяется как положительная разница между стоимостью выбывающего актива и его балансовой (остаточной) стоимостью, включающая в себя сумму НДС, а при передаче в финансовую аренду (лизинг) товаров, произведенных налогоплательщиком, налогооблагаемой базой является стоимость выбывающего актива, включающая в себя НДС.

- При передаче залогового имущества залогодателем в счет погашения обязательства, обеспеченного залогом, размер облагаемого оборота у залогодателя определяется исходя из стоимости имущества, реализуемого залогодержателем, но не ниже суммы заемных средств, полученных под залог данного имущества, без включения в них НДС. Теперь этот порядок будет распространяться и на основные средства, нематериальные активы и объекты незавершенного строительства. Сегодня налогооблагаемую базу по НДС при передаче этих активов залогодатель определяет как положительную разницу между ценой реализации активов и их балансовой (остаточной) стоимостью, включающую в себя НДС.

Общеустановленные ставки НДС – без изменения

Ставки налогов, в том числе и НДС, теперь внесены в Налоговый кодекс. В 2019 году общеустановленные ставки НДС не изменятся:

- 20%;

- 0% – при экспорте товаров и реализации товаров (работ, услуг) отдельным категориям получателей.

Появится упрощенный порядок расчета НДС

НДС – один из наиболее трудных для исчисления налогов. Большинство бухгалтеров, работающих на предприятиях, уплачивающих ЕНП, не знакомы с этим налогом вообще или знают о нем что называется «понаслышке».

Чтобы дать бухгалтерам и руководителям время узнать об НДС побольше, повысить свою профессиональную квалификацию, до 1 января 2021 года предприятия с годовым оборотом (выручкой) до 3 млрд сумов (кроме производящих подакцизную продукцию и добывающих полезные ископаемые, облагаемые налогом за пользование недрами) получили право выбора упрощенного порядка исчисления и уплаты налога. Он предусматривает отмену механизма зачета НДС, а также сниженный размер ставки – от 4 до 15% в зависимости от вида деятельности.

Вместе с тем, за этими предприятиями сохранится право выбора общеустановленной ставки НДС 20% с применением механизма его зачета.

Подробнее об упрощенном порядке расчета НДС – здесь .

Дополнен перечень льготируемых оборотов по реализации

Сегодня оборот по реализации сельхозпродукции собственного производства освобожден от НДС (п. 28 ст. 208 НК) .

С 1 января 2019 года производители продовольственной продукции также будут освобождены от НДС. Перечень такой продукции будет определяться Кабмином.

Новое в зачете НДС

- С 1 января 2019 года можно будет отнести в зачет суммы НДС по приобретаемым основным средствам, объектам незавершенного строительства и нематериальным активам, которые в настоящее время включаются в их стоимость. При этом порядок зачета различается в зависимости от вида актива:

– по недвижимому имуществу, используемому в предпринимательской деятельности, получатель имеет право на зачет НДС равными долями в течение 36 календарных месяцев;

– по другим основным средствам и нематериальным активам – в течение 12 календарных месяцев.

Если данные активы будут реализованы до окончания периода, предоставленного для зачета НДС, оставшаяся сумма налога принимается к зачету полностью. Аналогичный порядок зачета НДС установлен и при передаче имущества в финансовую аренду, включая лизинг.

Введение данного правила позволит предприятиям увеличить оборотные средства, а также снизить себестоимость продукции за счет снижения суммы амортизации.

- С 1 января 2019 года уточняется норма, касающаяся зачета НДС по остаткам товаров (работ, услуг) при переходе предприятия на уплату общеустановленных налогов, добровольную уплату НДС или при отмене льгот. Теперь предприятие с момента перехода вправе зачесть суммы НДС по остаткам товарно-материальных запасов, долгосрочным активам, а также по остаткам готовой продукции.

Не подлежит зачету НДС по:

- основным средствам, нематериальным активам и объектам незавершенного строительства, приобретенным до 1 января 2019 года;

- приобретаемому недвижимому имуществу, не используемому в рамках предпринимательской деятельности или используемому в целях необлагаемого оборота.

Счет-фактуру скорректируют

В связи с введением с 1 января 2019 года акцизного налога на услуги мобильной связи операторы мобильной связи теперь будут отражать в счете-фактуре:

- ставку и сумму акцизного налога по своим услугам;

- стоимость всего количества (объема) оказанных услуг с учетом акцизного налога и НДС.

Предприятия – плательщики налога на потребление бензина, дизельного топлива и газа теперь будут заполнять общеустановленную форму счета-фактуры, так как взамен этого налога вводится акцизный.

Отчетным периодом по НДС будет месяц

Отчетным периодом по НДС с 1 января 2019 года будет месяц. Все его плательщики будут представлять расчет нарастающим итогом и уплачивать налог ежемесячно не позднее 25 числа месяца, следующего за отчетным, а по итогам года – в срок представления годовой финотчетности.

Напомним, что сегодня предприятия малого бизнеса – плательщики НДС отчитываются и уплачивают его раз в квартал.

Закон опубликован в газете «Народное слово» и вступает в силу с 1.01.2019 г.

Подробнее о том, какой порядок НДС для вашего предприятия выгоднее – упрощенный или общий – вы сможете узнать на семинаре, который проведет в Центре профессионального развития «Norma» Ирина Подольская .

Налогоплательщик в обязательном порядке должен встать на учет по НДС при превышении в течение календарного года минимума оборота, определенного законодательством, передает Zakon.kz.

Минимум оборота составляет 30 000 - кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

Размер оборота определяется нарастающим итогом:

- вновь созданным юридическим лицам-резидентам, филиалам, представительствам, через которые нерезидент осуществляет деятельность в Республике Казахстан, - с даты государственной (учетной) регистрации в органах юстиции;

- физическим лицам, вновь вставшие на регистрационный учет в налоговых органах в качестве индивидуальных предпринимателей, - с даты постановки на регистрационный учет в налоговых органах;

- налогоплательщикам, снятые с регистрационного учета по налогу на добавленную стоимость на основании решения налогового органа в текущем календарном году - с даты, следующей за датой снятия с регистрационного учета по налогу на добавленную стоимость на основании решения налогового органа;

- иным налогоплательщикам - с первого января текущего календарного года.

Срок постановки на учет по НДС

Срок подачи заявления при превышении минимума оборота - не позднее 10 рабочих дней со дня окончания месяца, в котором возникло превышение минимума оборотов.

Порядок постановки на учет по НДС

Для постановки на учет по НДС необходимо подать налоговое заявление одним из следующих способов:

1. на бумажном носителе в явочном порядке;

2. в электронной форме.

Указанные выше лица становятся плательщиками НДС со дня подачи налогового заявления для постановки на регистрационный учет по налогу на добавленную стоимость. Налоговый орган в течение одного рабочего дня со дня подачи налогового заявления производит постановку налогоплательщика на регистрационный учет по налогу на добавленную стоимость.

Ответственность за не постановку на учет по НДС

При выявлении лица, не представившего налоговое заявление для постановки на регистрационный учет по НДС, налоговый орган не позднее пяти рабочих дней с момента выявления такого налогоплательщика направляет ему уведомление об устранении нарушений налогового законодательства Республики Казахстан. В случае непредставления налогоплательщиком налогового заявления для постановки на регистрационный учет по уведомлению налогового органа в установленный срок, налоговый орган выносит распоряжение о приостановлении расходных операций по банковским счетам налогоплательщика.

Добровольная постановка на учет по НДС

Если иное не предусмотрено настоящим пунктом, лица, не подлежащие обязательной постановке на регистрационный учет по налогу на добавленную стоимость в соответствии с пунктом 1 статьи 82 настоящего Кодекса, вправе встать на регистрационный учет по налогу на добавленную стоимость путем подачи налогового заявления о регистрационном учете по налогу на добавленную стоимость одним из следующих способов:

1. на бумажном носителе, в явочном порядке;

2. в электронной форме;

3. при государственной регистрации юридического лица-резидента в Национальном реестре бизнес-идентификационных номеров.

Уважаемые налогоплательщики! Доводим до Вашего сведения, что с 1 января 2019 года, согласно Налоговому кодексу, для всех плательщиков НДС предусмотрена обязательная выписка счетов – фактур в электронном виде при реализации товаров, работ, услуг.

Так, в Алатауском районе более 1 477 плательщиков НДС, из них на сегодняшний день зарегистрированы в информационной системе "Электронные счета – фактуры" более 1 465 налогоплательщиков.

Однако порядка 15 плательщиков НДС не произвели регистрацию в информационной системе "Электронные счета-фактуры"

В связи с чем, Управлением государственных доходов по Алатаускому району г. Алматы убедительно рекомендует всем вновь зарегистрированным плательщикам НДС заранее зарегистрироваться в информационной системе "Электронные счета-фактуры".

Кроме того, обязанность по выписке ЭСФ возлагается с 1 января 2019 года на комиссионеров и экспедиторов, не являющихся плательщиком налога на добавленную стоимость, а также на налогоплательщиков, в случае реализации импортированных товаров.

Далее, Национальный Удостоверяющий Центр выдают два ключа для авторизации и для подписи юридических и физических лиц. Для физического лица наименование ключа для авторизации начинается на AUTH_RSA_ наименование ключа для подписи начинается на RSA_. Для юридического лица: Наименование ключа для авторизации начинается на AUTH_RSA_ наименование ключа для подписи начинается на GOSTKZ_. Данные ключи нужны для авторизации и подписания действий в системе, таких как создание ЭСФ, назначений полномочий сотрудниками предприятий, подписание соглашения при регистрации и др.

Руководитель юридического лица (структурного подразделения юридического лица) на основании доверенности, составляемой в электронной форме, определяет уполномоченное физическое лицо, в том числе работника структурного подразделения такого юридического лица, для работы в ИС ЭСФ, а также поверенного (оператора).

При этом руководитель юридического лица (структурного подразделения юридического лица) наделяет уполномоченное физическое лицо или поверенного (оператора) правами, позволяющими осуществлять операции в процессе документооборота в ИС ЭСФ от имени такого юридического лица (структурного подразделения юридического лица), с указанием срока действия таких прав.

При выписке счетов-фактур в электронном виде будет более удобна и экономична, так как ЭСФ обладает следующими преимуществами:

- увеличение срока выписки ЭСФ на 15 дней, по сравнению со сроком выписки счетов-фактур на бумажном носителе, который составляет 7 дней;

- возможность делегирования полномочий по выписке счетов-фактур своим работникам;

- возможность просмотра выписанных и полученных ЭСФ структурного подразделения;

- возможность не предоставления реестра по реализованным товарам, работам, услугам (300.07), в случае если Вами все счета-фактуры выписаны в электронном виде;

- возможность не предоставления реестра по реализованным товарам, работам, услугам (300.08), в случае если Вами все счета-фактуры выписаны в электронном виде;

- экономия бумаги и экономия средств на изготовление печати;

- оперативная доставка ЭСФ получателю вне зависимости от его местонахождения, а также возможность быстрого обмена сообщениями в ИС ЭСФ между покупателем и поставщиком;

- возможность исключения ошибок, поскольку ИС ЭСФ производит форматно-логический контроль;

- автоматическое формирование счета на оплату с ИС ЭСФ в ИС "Казначейство-клиент" в случае, если получателем товаров, работ, услуг является государственное учреждение, что обеспечивает прозрачность движения электронных финансовых документов к оплат

Читайте также: