Ндс в таджикистане 2021

Опубликовано: 05.05.2024

Проект нового Налогового кодекса Таджикистана вынесен на днях на обсуждение. Общественности дали срок в две недели внести свои замечания и предложения. Мы изучили проект вместе с экспертами и выделили основные моменты, которые уже в этом году могут изменить нашу жизнь.

Проект нового Налогового кодекса страны «потяжелел» почти на 100 страниц по сравнению с нынешней версией. В нем 417 статей и 336 страниц, тогда как в действующем кодексе – 329 статей и 240 страниц.

Первое, что бросается в глаза – это сокращение количества общегосударственных налогов с 8 до 6 видов. Из списка исключены налог на прибыль (андоз аз фоида) и налог с пользователей автомобильных дорог (андоз аз истифодабарандагони роҳҳои автомобилгард).

Но налог на прибыль никуда не делся. Дело в том, что ранее подоходный налог оплачивали физические лица, а налог на прибыль – юридические. Принцип этих двух налогов одинаковый, поэтому их просто объединили под одно понятие – подоходный налог.

В новой версии НК общегосударственными налогами остаются:

– налог на добавленную стоимость;

– налоги на природные ресурсы;

– налог с продаж первичного алюминия.

Из значимых изменений можно отметить акциз на мобильную связь. В проекте нового НК предлагается повысить его с нынешних 5% до 7% (статья 282). Это означает, что стоимость услуг мобильных операторов – за связь и интернет в Таджикистане в скором времени может быть повышена.

Налог на добавленную стоимость

В нынешнем НК (статья 242) плательщиком НДС является тот, у кого валовой доход за последние 12 месяцев превышает порог в 1 млн сомони.

В проекте НК предлагается изменить эту статью и определить, что НДС-плательщик – это тот, кто занимается предпринимательской деятельностью, и валовой доход которого за 12 полных календарных месяцев превышает порог 1 млн сомони наличными, а безналичный доход – 3 млн сомони.

Подобный подход к безналичному доходу скорее направлен на поддержку банковской системы страны, в особенности инициативы Нацбанка страны по переходу на безналичный расчет и снижению объема наличности в обороте.

Снижение денежной наличности в обороте снижает расходы государства на производство новых банкнот.

Между тем, в проекте НК есть противоречие: например, в статье 392 отмечается, что порог упрощенной системы налогооблажения составляет 500 тыс. сомони. Если сумма превышает этот порог, то налогоплательщик переходит в общую систему налогообложения и становится НДС-плательщиком.

Юрист Навруз Одинаев предполагает, что здесь может иметь место техническая ошибка, то есть это предложение попросту забыли убрать из предыдущего варианта проекта НК.

И если условия НДС будут изменены в пользу повышения допустимого объема в 3 млн сомони (как это прописано в статье 242 проекта), то это можно считать отличной новостью для тех, кто переходит на безналичный расчет, а таких в настоящее время немало.

В проекте также указано, как будет меняться ставка НДС с годами.

С 1 января 2024 и с 1 января 2027 года – стандартный уровень НДС по безналичным операциям составит 14% и 13% соответственно, а для наличных расчетов – 19% и 20% соответственно.

Измениться ставка и по упрощенной системе в зависимости от наличного или безналичного расчета.

С 1 января 2024 и с 1 января 2027 годов упрощенный режим по безналичным операциям составит 5% и по операциям, совершенным с наличностью – 9% и 10% соответственно.

Новый порог для ИП или тоже техническая ошибка?

Для индивидуальных предпринимателей (ИП), работающих по патенту, условия остались прежними: годовой валовой доход индивидуального предпринимателя, применяющего патентный режим, не может превышать 100 тыс. сомони.

Однако, для обладателей ИП, работающих по свидетельству, условия изменились.

В статье 392 проекта НК отмечается, что индивидуальным предпринимателем, работающим по свидетельству, признается тот, у кого валовой доход не превышает 500 тыс. сомони. В нынешнем НК (статья 289) этот порог составляет 1 млн сомони.

При превышении установленного порога, предприниматель (физическое лицо) обязан перейти из упрощенного порядка налогообложения к общему, создавая тем самым, юридическое лицо и платить НДС.

Но как отмечалось выше, эта статья может оказаться с технической ошибкой. В противном случае именно эта статья проекта в данный момент может вызвать обеспокоенность у представителей частного сектора.

Получается, что многие должны будут переоформляться в юридическое лицо, либо уйти в тень, создавая множество ИП.

Изменения в подоходном налоге

Судя по проекту нового НК, значительные изменения ждут физических лиц в отношении подоходного налога, то есть заработных плат.

Напомним, что по действующему НК, налогооблагаемый доход физического лица (подоходный налог) составляет 13% от суммы дохода (заработной платы), независимо от размера зарплаты.

А в статье 180 проекта НК отмечается, что доход, получаемый в размере до 80 показателей для расчетов (сейчас это 4800 сомони) облагается подоходным налогом в размере 12%, от 80 до 330 показателей для расчетов (4800 до 19800 сомони) – 15%, свыше 330 показателей для расчетов (свыше 19800 сомони) – 18%.

1 показатель для расчетов в 2021 году составляет 60 сомони.

Между тем, подоходный налог в виде заработной платы физического лица-нерезидента облагается налогом по ставке 25%, и он не изменился в проекте нового НК.

Налог на прибыль, о котором говорилось выше, что он исключается из перечня общегосударственных налогов, предлагается объединить с подоходным налогом, что прописано в статье 180 проекта нового НК. В соответствии с этой статьей, налог на прибыль юридических лиц выглядит следующим образом:

– производство товаров – 13%

– деятельность кредитных организаций и мобильных компаний – 20%

– деятельность, связанная с добычей и переработкой природных ресурсов, а также на все другие виды деятельности, за исключением первого и второго абзацев этой части – 18%.

Зачем менять Налоговый кодекс?

Таджикистан ежегодно принимает государственный бюджет на предстоящий год. Нынешний госбюджет был принят в ноябре 2020 года. Его общий объем составил 27,6 млрд сомони, что по сравнению с госбюджетом прошлого года, больше на 1,5 млрд сомони.

Традиционно доходная часть бюджета состоит в первую очередь из налогов, неналоговых поступлений и грантов, общий объем которых составляет 20,5 млрд сомони. Из этой суммы на налоговые поступления отводится 18,8 млрд сомони, что почти на 900 млн больше показателя госбюджета за 2020 год.

Для того, чтобы добиться таких результатов, государству нужно увеличить собираемость налогов. А сделать это в кризисный год очень сложно, хотя профильные ведомства рапортуют о том, что 2020-й год страна завершила в плюсе, и план по сборам налогов был выполнен в полной мере.

Изменение налоговых ставок в данном случае является мерой по выполнению плана по сбору налогов.

Хотя изначально принятие нового НК в Таджикистане подразумевало облегчение налоговой нагрузки на бизнес, для того, чтобы поддержать частный сектор.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 21 февраля 2020 г. N 03-07-14/12808 О применении НДС при оказании российским налогоплательщикам рекламных услуг хозяйствующими субъектами государств, не являющихся государствами - членами ЕАЭС

Вопрос: Интересует налогообложение НДС при оказании рекламных услуг резидентами Таджикистана и Узбекистана резиденту РФ. Эти страны не являются членами ЕАЭС, соответственно не руководствуются нормами Протокола о порядке взимания косвенных налогов.

В Соглашении между Правительством РФ и Правительством Республики Таджикистан от 31.03.1997 г. "Об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы и капитал" и Соглашении между Правительством Российской Федерации и Правительством Республики Узбекистан от 02.03.1994 г. "Об избежании двойного налогообложения доходов и имущества" не упомянут налог НДС.

Возможно, существуют другие двусторонние документы, на основании которых взимание НДС будет происходить только в одной стране, а не в обеих?

Конкретная ситуация: Заказчик - компания - резидент РФ, Исполнитель - компания - резидент Таджикистана (второй договор с компанией резидентов Узбекистана). Резидент другой страны оказывает услуги по размещению наружной рекламы на рекламных конструкциях.

Согласно Налоговому кодексу Таджикистана местом оказания услуг является территория Таджикистана, соответственно, возникает НДС на территории этой страны.

Согласно НК РФ местом оказания услуг является территория РФ, что также обязывает исчислить и уплатить НДС в Российской Федерации. Кто в этом случае уплачивает НДС? Возникает ли у резидента РФ обязанность по удержанию НДС 20% в качестве налогового агента?

Ответ: В связи с письмом по вопросу применения налога на добавленную стоимость при оказании российским налогоплательщикам рекламных услуг хозяйствующими субъектами государств, не являющихся государствами - членами Евразийского экономического союза (далее - ЕАЭС) Департамент налоговой и таможенной политики сообщает следующее.

В соответствии с пунктом 1 статьи 146 Налогового кодекса Российской Федерации (далее - Кодекс) объектом налогообложения налогом на добавленную стоимость признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации.

Порядок определения места реализации работ (услуг) в целях применения налога на добавленную стоимость в торговых отношениях государств, не являющихся государствами - членами ЕАЭС, регулируется статьей 148 Кодекса.

Так, согласно подпункту 4 пункта 1 статьи 148 Кодекса местом реализации рекламных признается территория Российской Федерации в случае, если покупатель таких услуг осуществляет деятельность в Российской Федерации.

Таким образом, местом реализации рекламных услуг, оказываемых российским налогоплательщикам хозяйствующими субъектами государств, не являющихся государствами - членами ЕАЭС, признается территория Российской Федерации и, соответственно такие услуги облагаются налогом на добавленную стоимость в Российской Федерации. В связи с этим российские налогоплательщики, приобретающие указанные услуги, исчисляют и уплачивают налог на добавленную стоимость в качестве налоговых агентов, независимо от того, в каком порядке исчисляется и уплачивается налог на добавленную стоимость в соответствии с законодательством государства, не являющегося государством - членом ЕАЭС.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | Н.А. Кузьмина |

Обзор документа

Местом реализации рекламных услуг, оказываемых российским налогоплательщикам иностранными хозяйствующими субъектами, признается Россия. Российские налогоплательщики, приобретающие указанные услуги, исчисляют и уплачивают НДС в качестве налоговых агентов.

О значимых налоговых поправках, пониженных ставках и о том, почему налоговые органы могут отказать в вычете

Налог на добавленную стоимость – косвенный налог, который знаком каждому бухгалтеру. Если компания применяет общую систему налогообложения, исчисление НДС и заявление вычета являются ежеквартальными заботами финансовой службы. Посмотрим, что нового в регулировании НДС появится в 2021 г.

Налоговые нововведения

1. С 2021 г. все операции по реализации товаров (работ, услуг), совершенные организациями, признанными банкротами, будут освобождаться от налога. Потому налогоплательщик после признания его банкротом будет обязан единовременно восстановить ранее принятый к вычету в рамках обычной деятельности НДС, связанный с пока не реализованными товарами (работами, услугами) 1 .

2. Перестанут облагаться НДС некоторые операции по реализации передачи на территории РФ:

- исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр российских программ для ЭВМ и баз данных, прав на использование таких программ и баз данных. Исключение – случаи, когда эти права состоят в возможности распространять рекламу в интернете, получать доступ к ней, размещать предложения в интернете о покупке или продаже товаров, работ, услуг, имущественных прав, осуществлять поиск информации о потенциальных клиентах, заключать сделки;

- исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности;

- неисключительных прав иностранному лицензиату, при этом место реализации таких услуг не территория России 2 .

3. Будет ограничен круг лиц, которые могут воспользоваться налоговыми преференциями. Это связано с тем, что станут облагаться НДС оказываемые после 1 января 2021 г. услуги по передаче прав на использование иностранного программного обеспечения, не включенного в единый реестр российских программ для ЭВМ и баз данных 3 .

4. Ужесточаются правила налогового администрирования НДС. С 1 июля 2021 г., в случае выявления налоговым органом нарушения установленных контрольных соотношений при заполнении декларации по НДС и неустранения их в 5-дневный срок после получения уведомления налогового органа, такая декларация считается непредставленной, и налогоплательщик может быть привлечен к ответственности, предусмотренной ст. 119 НК РФ.

Также с 1 января возмещение НДС будет возможно только при отсутствии недоимок по всем налогам, включая региональные и местные (ст. 176 НК РФ). Ранее условием возмещения НДС являлось отсутствие недоимок только по федеральным налогам.

С 1 января розничные магазины при продаже товаров иностранным гражданам смогут оформлять чеки для компенсации сумм НДС в электронной форме 4 .

5. С 1 июля 2021 г. в НК РФ вводится механизм прослеживаемости товаров:

- при реализации прослеживаемого товара налогоплательщики обязаны включать в счета-фактуры (в том числе корректировочные), составляемые исключительно в электронной форме, регистрационный номер декларации, номер партии прослеживаемого товара, единицы измерения и количество прослеживаемых товаров;

- налогоплательщики обязаны представлять в налоговый орган отчеты об операциях с прослеживаемыми товарами и документы, содержащие реквизиты прослеживаемости, в случаях и порядке, которые установит Правительство РФ;

- у налоговых органов появилось право на истребование документов при обнаружении противоречий между данными деклараций и сведениями по прослеживаемости товаров 5 .

6. С 2021 г. сокращается перечень операций, облагаемых НДС по ставке 10%. Внутренние воздушные перевозки пассажиров и багажа облагают НДС по ставке 20% 6 . Исключением будут авиаперевозки:

- в Крым, Севастополь и обратно;

- Калининградскую область, Дальневосточный федеральный округ и обратно;

- маршрут которых не предусматривает вылетов и посадок в Москве и Московской области.

Такие перевозки будут по-прежнему облагаться НДС по нулевой ставке.

Ставки НДС

В ст. 164 НК РФ предусмотрены три ставки НДС: 20%, 10% и 0%. Вся сумма НДС поступает в федеральный бюджет в полном объеме.

Применение ставки 0% во многих случаях связано с экспортом товаров, оказанием транспортно-экспедиционных услуг и услуг в сфере международных перевозок (в том числе водным, железнодорожным транспортом), оказанием услуг и выполнением работ во вспомогательных сферах, реализацией драгоценных металлов, припасов, вывезенных с территории РФ, товаров (работ, услуг) и имущественных прав при продаже их FIFA и дочерним организациям, товаров (работ, услуг) и имущественных прав, приобретаемых для организации и проведения XXII Олимпийских зимних игр.

Налогоплательщикам следует различать применение ставки 0% и освобождение от обязанности по уплате налога, поскольку документальное оформление отличается. Совершение ошибки (например, указание в документах «без НДС» вместо «0%») может повлечь возникновение проблем у компании или ее контрагентов.

Ставка 10% применяется при реализации:

- продуктов питания согласно списку, предусмотренному в подп. 1 п. 2 ст. 164 НК РФ;

- товаров для детей;

- периодических печатных изданий, за исключением таких изданий рекламного и эротического характера;

- медицинских товаров отечественного и зарубежного производства;

- услуг по внутренним воздушным перевозкам пассажиров и багажа.

Реализация не перечисленных в п. 1 и 2 ст. 164 НК РФ видов товаров, работ и услуг облагается по ставке 20%.

Причины отказа в вычете: на что обратит внимание инспектор?

Рассматривая НДС, невозможно не упомянуть о вычетах сумм налога, уплаченных контрагентам.

В ст. 171, 172 НК РФ предусмотрены три обязательных условия для вычета по НДС:

- наличие корректно оформленного счета-фактуры;

- принятие к учету приобретенных товаров (работ, услуг);

- использование в облагаемой НДС деятельности приобретенных товаров (работ, услуг).

Но даже при выполнении этих условий налогоплательщики иногда сталкиваются с отказом налоговых органов в предоставлении вычета. Чтобы обезопасить свою организацию, необходимо знать о причинах отказа:

- нарушения, допущенные при оформлении документов (в том числе первичных), или отсутствие документов;

- сомнения инспектора в реальности осуществленных операций;

- нарушение контрагентами требований законодательства, касающихся НДС;

- контрагенты имеют признаки компаний-однодневок.

Рассмотрим эти пункты подробнее.

Недочеты в документах

Часто налоговики настаивают на том, что отсутствие реквизитов или некорректное указание адреса контрагента, неполное наименование товаров препятствуют проверке сделки. Это значит, что в таких случаях налогоплательщики не смогут подтвердить право на вычет по НДС.

Вместе с тем не всегда ошибка мешает проверяющим. Согласно п. 2 ст. 169 НК РФ не являются основанием для отказа в принятии к вычету сумм налога ошибки в счетах-фактурах и корректировочных счетах-фактурах, которые не препятствуют налоговым органам при проведении проверки идентифицировать продавца, покупателя товаров (работ, услуг) и имущественных прав, наименование товаров (работ, услуг) и имущественных прав, их стоимость, налоговую ставку и сумму налога, предъявленную покупателю. Иными словами, если из содержания счета-фактуры можно определить, кто кому и что продает, то при отказе в вычете у налогоплательщика есть шанс оспорить такое решение. Даже ошибка в ИНН продавца не является причиной для отказа 7 .

Дополнительно информацию счета-фактуры можно подтвердить первичными документами, например товарными накладными. При разрешении спора в судебном порядке судьи рассматривают все документы в совокупности.

Если же в счете-фактуре допущены ошибки, которые не позволяют проверяющим установить предмет сделки и участников, то оспорить отказ в вычете будет сложно. А в случае отсутствия этого документа заявлять вычет по НДС бессмысленно 8 .

Таким образом, необходимо проверять все документы, оформленные контрагентами. При обнаружении опечаток и даже несущественных недочетов нужно оперативно их устранить, поскольку даже если документы идеальны, инспектор может отказать в вычете по причине…

Сомнения в реальности совершенной сделки

Налоговые органы нередко приходят к выводу о том, что мелкие недочеты, допущенные при документальном оформлении сделок, являются не случайными опечатками, а следствием того, что фактически сделки не было и участники невнимательно заполняли документы.

Отказывая в вычетах, инспекторы считают, что покупатель мог и должен был знать об использовании для применения налогового вычета документов, не подтверждающих реальные хозяйственные операции. При этом доводы о последующей реализации продукции, приобретенной в оспариваемых сделках, могут быть отклонены судом 9 .

В случае получения подобных претензий налогоплательщику необходимо приводить доказательства реальности совершенной сделки.

Нарушение законодательства контрагентами

По этой причине налоговые органы регулярно отказывают в вычетах налогоплательщикам. И это несмотря на неоднократные разъяснения о том, что налогоплательщик не несет ответственности за недобросовестные действия третьих лиц и законодательство о налогах и сборах не обязывает его осуществлять контрольные функции по уплате НДС контрагентом, так как они относятся к деятельности налогового органа.

При этом в большинстве случаев суды не соглашаются с инспекторами. Одним из последних значимых судебных дел, где рассматривались подобные претензии, стало дело «Звездочки». Верховный Суд РФ изложил важные выводы относительно ситуации, когда права на вычет по НДС лишен налогоплательщик-покупатель, который не преследовал цель уклонения от налогообложения в результате согласованных с иными лицами действий, не знал и не должен был знать о допущенных ими нарушениях, действовал как разумный участник хозяйственного оборота. Суд отметил, что в таком случае лишение права на вычет означало бы применение к налогоплательщику меры имущественной ответственности за неуплату налогов иными лицами, хотя он не имел возможности предотвратить эти нарушения или избежать наступления их последствий 10 .

Можно предположить, что выводы Верховного Суда будут способствовать уменьшению количества отказов в вычетах и споров в связи с переносом на налогоплательщиков ответственности за нарушения их контрагентов.

Контрагент имеет признаки компании-однодневки

Как указала ФНС России 11 , под фирмой-однодневкой понимается юридическое лицо, которое не обладает фактической самостоятельностью, создано без цели ведения предпринимательской деятельности, обычно не представляет налоговую отчетность, зарегистрировано по адресу массовой регистрации и т.д.

Суть схемы с участием фирм-однодневок сводится к искусственному включению их в цепочку хозяйственных связей. Незаконная цель достигается в результате согласованных противоправных действий налогоплательщика и подконтрольной ему фирмы-однодневки.

Вместе с тем налоговые органы отказывают в вычете и тем налогоплательщикам, которые не используют подобные схемы для незаконной минимизации налогов. Избежать этого помогут следующие шаги:

- проявляйте должную осмотрительность (проверяйте контрагентов: документы, их деловую репутацию, наличие возможности выполнить обязательства, наличие персонала, мощностей для хранения и т.д.);

- храните электронную переписку с контрагентами;

- оформляйте первичные документы согласно установленным правилам, чтобы было возможно проследить движение товара от продавца до покупателя, заявляющего вычет (включая посредников и транспортные компании);

- если товары приобретаются у перепродавцов, обязательно запросите техническую документацию (сертификаты на товар при наличии, инструкции, копии таможенных деклараций, если товар импортный, и т.д.).

1 Федеральный закон от 15 октября 2020 г. № 320-ФЗ.

2 Федеральный закон от 31 июля 2020 г. № 265-ФЗ.

3 Федеральный закон от 31 июля 2020 г. № 265-ФЗ; письма Минфина от 9 сентября 2020 г. № 03-07-14/79116; от 20 ноября 2020 г. № 03-07-08/101332.

4 Федеральный закон от 20 июля 2020 г. № 220-ФЗ.

5 Федеральный закон от 9 ноября 2020 г. № 371-ФЗ.

6 Федеральный закон от 6 апреля 2015 г. № 83-ФЗ.

7 Постановления ФАС Уральского округа от 29 апреля 2014 г. № Ф09-1691/14 по делу № А60-25894/2013; АС Центрального округа от 27 мая 2019 г. № Ф10-1436/2019 по делу № А62-2031/2018.

8 Постановление АС Дальневосточного округа от 31 мая 2018 г. № Ф03-1719/2018 по делу № А51-14757/2017.

9 Постановление АС Уральского округа от 6 марта 2017 г. № Ф09-12453/16 по делу № А60-35706/2016.

10 Определение ВС РФ от 14 мая 2020 г. № 307-ЭС19-27597.

11 Письмо ФНС России от 24 июля 2015 г. № ЕД-4-2/13005@.

В налоговом кодексе Таджикистана отменены подзаконные акты, которых раньше было много. Такая перемена помогла сделать правила системы проще, понятнее. Проверки имеют четкий регламент, штрафные санкции, когда налогоплательщик нарушает установленные требования.

Уплата взносов происходит так. Инспекция выдвигает требования, после этого к лицу, уклоняющемуся от уплаты, применяют как финансовые, так и административные штрафы.

Нарушитель должен уплатить их, внести полную оплату процентов, начисленных со времени внесения суммы по платежу, до установленной даты уплаты по налогу.

Система налогов в Таджикистане гарантирует, что все стороны, понимая свои права, обязанности, смогут в полной мере понимать, что, когда нужно делать.

О зарплатах в Таджикистане можно прочитать на нашем сайте.

Типы государственных налогов

Республика Таджикистан имеет ряд государственных налогов, которые должны выплачивать как резиденты, так, не резиденты страны, действуя в зависимости от индивидуальных условий. Государственные, местные взносы поддерживают казну государства, поэтому их уплата важна для экономики.

К государственным относятся:

- подоходный;

- на прибыль;

- НДС;

- акцизы;

- социальные;

- на добычу, использование сырья, ресурсов;

- для автомобилистов.

Ставки основных государственных налогов

Подоходный налог для физических лиц

Данный тип сильно влияет на бюджет республики. Налог не облагает сумму личного вычета.

Это становиться понятнее, если рассмотреть пример из таблицы:

| Доход свыше вычета не более 140 сомони | Ставка равняется – 8% |

| Доход свыше вычета более 140 сомони | Ставка равняется – 21% |

| Без применения вычетов | Ставка равняется – 13% |

| Заработная плата иностранного лица, нерезидента | Ставка равняется – 25% |

Высокооплачиваемую работу в Таджикистане местным жителям найти сложно.

Налог на прибыль для юридических лиц

Им облагаются средства, полученные следующим путем: в виде дохода, полученные дивиденды, взносы по страховке, проценты, зарплата. Размер налога в процентах, имеет следующий объем:

- валовый доход облагается налогом в размере 14%;

- производство товаров – 13%;

- другая прибыль – 23%.

Налог на прибыль для лиц, нерезидентов Республики, оставляет от 5 до 25%.

Он применим к определенным видам услуг:

- поставка товаров;

- сервис, услуги;

- выполнение работ.

Эти операции в 2021 году облагаются налогом 18%. Экспорт товаров не облагается взносом.

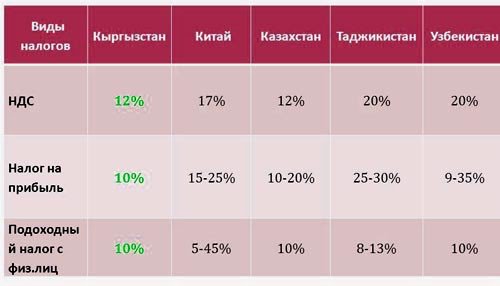

Сравнение НДС, налога на прибыль и подоходного налога в Таджикистане и других странах

Акцизы

Акцизы – косвенный налог на товары массового потребления, производимые в стране. К ним относится: алкогольная, табачная продукция, а также топливо, спирт, другие. Однако, акцизы применимы, к услугам, подобным сервисам сотовой связи, прочие. Акцизы включены в конечную стоимость услуг, товаров.

Ставки на услуги, товары подчинены регулировке «Товарной номенклатуры». Для них есть общие правила, что позволяет списку, находиться под контролем.

Социальный

Работники, которые получают зарплату, вознаграждения, дополнительные надбавки к зарплате, за оказанные услуги или сверхурочные часы по договору, обязуются платить социальный налог.

Правило действует не только для граждан Республики, но, для иностранцев, состоящих на службе по договору. Страховщики имеют общую ставку в размере 25%.

На природное сырьё, ресурсы

Природные ресурсы делятся на 2 типа: ресурсы с недр земли, вода. К ресурсам из недр земли относиться добыча следующих ценных природных ископаемых: нефти, угля, драгоценных металлов, прочего. В случае налогообложения водных ресурсов, применяется к работе ГЭС.

Роялти – или плата за использование природных ресурсов, в отношении добычи ценных природных ископаемых, составляет от 0,5% – 10%. Изменение суммы процентов зависит от вида природного ископаемого. Роялти за воду, вырабатывающую 1000 килловат за час на ГЭС, составляет 0,06%.

Для автомобилистов

Они платят 2 налога. Один касается использования дорог. Ставка составляет 1%. Заготовительная, сбыточная деятельность облагается налогом 0,25%.

Как высокое налогообложение влияет на предпринимателей в Таджикистане: видео

Местные налоги

Существуют, местные бюджеты, которые также пополняются за счет уплаты взносов на определенные виды имущества. К ним относятся автомобили, недвижимость. Размер взносов на транпорные средствазависит от количества лошадиных сил двигателя. А в отношении недвижимости размер налогообложения зависит от вида, размеров, расположения объекта недвижимости.

- на автомобили – от 1 – 14,5%;

- на недвижимость – от 3 – 25%.

Варианты налоговых режимов

Различные виды взносов, имеют разные налоговые режимы.

Действуют 2 режима:

- специальный;

- льготный.

Для каких физических и юридических лиц предусмотрены режимы

Специальный предусмотрен для уплаты взносов от определенной группы населения. В группу входят: физические лица – предприниматели, субъекты малого бизнеса, субъекты игорного бизнеса.

Физ. лица, зарегистрированные как предприниматели, обязуются платить фиксированную стоимость взноса независимо от полученной прибыли на основании патента.

Для занимающихся хозяйственной деятельностью, действует единый налог. Такие лица считаются субъектами малого бизнеса.

У льготного режима свои особенности относительно того, что определенные лица в определенное время могут быть освобождены от уплаты взносов. Это может касаться частичных или полных выплат.

Льготный режим действует для некоторых государственных объектов: гидроэлектростанции, предприятий по переработке хлопкового волокна, заводов по производству комбикормов или для рынка ценных бумаг.

Подход обусловлен стремлением государства помогать отраслям, играющим важную роль в развитии страны, поддержания ее экономики.

Особенности налогообложения для иностранных юридических лиц

Когда иностранное лицо ведет деятельность через представительство в республике Таджикистан, оно воспринимается как компания-налогоплательщик. Однако есть правила, согласно которым с компании взимается та часть дохода, которая была получена за деятельность, осуществляемую на территории страны.

Весь доход, полученный по внешним операциям, включая работы, закупки или прочие услуги, не учитывается для налогообложения. Чтобы данное правило действовало, важно не нарушить порядок заполнения декларации на вывоз товара.

Поэтому в разделе «поставщик», важно указать юрлицо-изготовитель в Таджикистане, а в разделе «получатель» – главный офис, представляющий юрлицо заграницей.

Когда оплачиваются налоги в Таджикистане

Срок уплаты – календарная дата, которая определяется для каждого вида взносов, в соответствии с правилами Налогового Кодекса. До этой даты или на момент ее наступления, налогоплательщик обязуется уплатить полную сумму.

Другие особенности налоговой системы Таджикистана

Особенности касаются вычета с предпринимателей, которые действуют базируясь на двух основах:

- патент;

- свидетельство.

Когда предприниматель ведет деятельность, основываясь на базе свидетельства, тогда он может действовать по упрощенной системе. Это доступно для: предпринимателей малого бизнеса, производителей сельхозпродукции, организаций, занимающихся игорным бизнесом.

Другая особенность касается представителей ИП. Здесь в качестве базы выступает как свидетельство, так, патент. Однако все 2 типа предпринимателей могут использовать упрощенный режим, базируясь на любой из основ.

В налоговый кодекс Таджикистана внесены поправки: видео

Об уровне жизни в Таджикистане читайте на нашем сайте.

С 01.01.2021 года вступит в силу ряд поправок по НДС. Часть изменений коснется отдельных отраслей, другие относятся ко всем налогоплательщикам. Кому из бизнесменов придется перестраивать свою работу и к чему готовиться — расскажем в нашей статье.

Льгота для IT-компаний

По-новому будет применяться льгота по НДС, предусмотренная п.п. 26 п. 2 ст. 149 НК РФ. С нового года не будут облагаться налогом операции по реализации исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр, а также передача прав на использование этих программ и баз данных.

Освобождение не распространяется на передачу прав на использование программ для ЭВМ и баз данных, если эти права состоят в получении возможности:

- распространять рекламу в Интернете или получать доступ к ней;

- размещать в Интернете предложения о приобретении или реализации товаров, работ, услуг и имущественных прав;

- искать информацию о потенциальных покупателях и продавцах или заключать сделки.

То есть, теперь не будет иметь значения по какому договору приобретены программы для ЭВМ: лицензионному или нет. Это означает, что приобретение программ ЭВМ у иностранных организаций всегда будет облагаться НДС .

Т.к. льготы вызвали массу вопросов у представителей отрасли, ФНС пришлось выпустить официальные разъяснения.

Льготами могут воспользоваться только разработчики, чья выручка от производства программного обеспечения составляет более 90%. Не забудьте, что компания должна также входить в реестр отечественного ПО .

Пониженная ставка по НДС

Продлено применение пониженной ставки по НДС в размере 10 % для авиакомпаний при осуществлении внутренних воздушных перевозок.

Нулевая ставка останется для перелетов в Крым, Севастополь и обратно, Калининградскую область, Дальневосточный федеральный округ и обратно, а также тех маршрутов, которые не предусматривают вылетов и посадок в Москве и Московской области.

Переход с ЕНВД на ОСНО

Для лиц, которые перешли с ЕНВД на ОСНО, предусмотрен вычет входящего НДС в случае, если товары, работы, услуги, имущественные права приобретены в период применения ЕНВД или ввезены на территорию РФ, но фактически не использовались до перехода на ОСНО.

ОСНО все же сложная и затратная в налоговом плане система. Малому бизнесу, скорее всего, выгоднее находится на упрощенке. Мы подготовили два полезных материала — дайджест о том, как поступить с расчетами и обязательствами в переходный период, а также чек-лист по смене ЕНВД на УСН .

Освобождение от НДС

Со следующего года, помимо освобождения от НДС реализации долей в уставном (складочном) капитале организаций, не облагается НДС и продажа доли в праве собственности на общее имущество участников договора инвестиционного товарищества.

Льгота для сельхозпроизводителей

До конца 2021 года продлена льгота для сельхозпроизводителей при импорте племенного крупного рогатого скота, племенных свиней, овец, коз, лошадей, птицы и полученного от них семени и эмбрионов. Льгота применяется независимо от того, для каких целей ввезена продукция : для собственного потребления или для перепродажи.

Исчисление НДС при банкротстве

С 1 января 2021 года не будут признавать объектом обложения НДС операции по реализации товаров, работ, услуг, изготовленных и (или) приобретенных (выполненных, оказанных) в процессе осуществления хозяйственной деятельности после признания должников банкротами.

В 2020 году действовал мораторий на подачу кредиторами заявлений на банкротство, Этим правом за 9 месяцев 2020 года воспользовались 708 компаний и 146 ИП.

Мораторий продлен до января 2021 года, как предполагают аналитики, после этого возможен всплеск количества заявлений.

Документооборот системы Tax Free

Документ (чек) для компенсации НДС иностранными гражданами (система Tax Free) можно оформлять в электронной форме. Электронный документооборот утвердит Федеральная таможенная служба. Данные изменения вступят в силу с 01.01.2021 года.

Новые реквизиты счет-фактуры

С 01.07.2021 года вступают поправки, регулирующие систему прослеживаемости импортных товаров . Эта система создается для подтверждение законности оборота товаров в ЕАЭС, предотвращение ввоза на территорию РФ контрафактной продукции, повышение конкурентоспособности отечественных товаров, сокращение серого импорта.

Правительство РФ будет устанавливать перечень товаров, реализация которых попадет под систему прослеживания. Также будет разработан порядок предоставления сведений в налоговую инспекцию.

При реализации прослеживаемых товаров необходимо будет выставлять счета-фактуры, в том числе корректировочные, в электронной форме.

- реализация товаров самозанятым гражданам, а также физлицам для личных, семейных, домашних и иных не связанных с предпринимательской деятельностью нужд;

- реэкспорт;

- реализация и перемещение товаров из РФ на территорию другого государства ЕАЭС.

Для этого в форму счета-фактуры добавят новые реквизиты:

- регистрационный номер партии товара, подлежащего прослеживаемости;

- количественная единица измерения товара, которая используется в целях прослеживаемости;

- количество прослеживаемого товара.

При этом отсутствие (неуказание) этих реквизитов в счете-фактуре не повлечет отказа в вычете НДС у покупателя.

Новая форма декларации по НДС

Ее уже нужно будет сдать за 4 квартал 2020 года. В декларацию по НДС внесены следующие изменения:

- заменены штрихкоды,

- с титульного листа удалена строка, в которой ранее отображалась информация о коде ОКВЭД,

- в раздел 1 добавлены строки для сведений о защите и поощрении капиталовложений,

- добавлены новые коды для безвозмездной передачи имущества для борьбы с COVID-19 или участия в исследовании Антарктиды,

- введены коды по операциям реализации услуг в международных аэропортах и услуг по обращению с твердыми коммунальным отходами,

- новые коды для IT-отрасли.

Новые формы реестров таможенных деклараций

Реестры таможенных деклараций предоставляются в налоговые органы для подтверждения права на применение ставки НДС в размере 0% при совершении экспортных отгрузок.

С 01.01.2021 года нужно будет применять новые формы реестра деклараций на товары для экспресс- грузов и реестра таможенных деклараций, утвержденные Приказом ФНС России от 20.08.2020 № ЕД-7-15/593@.

Подробности об изменениях по НДС в следующем году можно послушать на семинаре Контур Школы «НДС — 2021. Актуальные вопросы. Изменения» .

Читайте также: