Оплата енвд за 4 квартал 2020 в 2021 году

Опубликовано: 27.04.2024

1. ЕНВД совсем-совсем отменяют?

Отмену ЕНВД обсуждали и откладывали несколько лет, и теперь этот день настал. Почти настал: до конца 2020 года всем, кто применяет ЕНВД, нужно определиться, на что переходить. Это касается и индивидуальных предпринимателей, и организаций.

С 2021 года ЕНВД — всё.

2.Что будет тем, кто не успел перейти с ЕНВД на другой спецрежим?

Компании и ИП до 31 декабря 2020 года не заявившие о переходе с ЕНВД на другой спецрежим, считаются автоматически перешедшими на ОСНО с 1 января 2021 года. Компаниям для перехода на УСН или ЕСХН придется ждать следующего года, а ИП могут в 2021 году перейти на ПСН или НПД.

О том, кто и как может сменить налоговый режим в 2021 году, читайте в статье БУХ.1С.

3. Что же мне выбрать вместо ЕНВД?

Однозначного ответа нет. Чтобы определиться, придется посчитать примерные доходы и расходы и учесть ряд нюансов, связанных со сдачей отчетности, с количеством сотрудников, которые у вас работают, и возможными ограничениями по видам деятельности.

В программах «1С» есть специальный инструмент «Сравнение режимов налогообложения». Как это работает можно посмотреть в видеоролике. Вы можете совершенно бесплатно воспользоваться им, если зарегистрируетесь в облачном сервисе «1С:БизнесСтарт».

Воспользоваться калькулятором налогов

Почитать про плюсы и минусы разных налоговых режимов можно здесь.

4. Вид деятельности влияет на переход с ЕНВД на другие режимы?

В целом, не влияет.

Хорошие новости для индивидуальных предпринимателей, которые держат заведения общепита и розничные магазины. Ранее, если ваши кафе, столовая, буфет, пиццерия, чебуречная, пирожковая, суши-бар и т. п. или магазин занимали больше 50 квадратных метров, единственным удобным вариантом в 2021 для вас считался переход на упрощенку. Однако буквально на днях законодатели увеличили ограничение по площади помещения до 150 кв. м, как это было при ЕНВД. Так что теперь патентная система налогообложения так же вам подходит.

Независимо от вида деятельности стоит подумать, как вы будете вести учет после перехода на другой режим. Делать это в экселе или «на коленке» в 2021 году не получится — у налоговой другие планы на бывших «вмененщиков».

Если вам достаточно выполнить обязательства перед налоговой, а еще учитывать выручку, расходы, запасы, анализировать долги и оформлять первичку, то обратите внимание на 1С:БизнесСтарт.

Кто хочет автоматизировать весь бизнес (это когда в одной программе торговля, услуги, закупки, производство, склад, деньги, зарплата, CRM, а еще и бизнес-аналитика), обратите внимание на 1С:Управление нашей фирмой. Учет и декларации для спецрежимов в ней тоже есть.

А еще у «1С» есть много специализированных решений, которые учитывают особенности конкретного вида деятельности, будь то розничный магазин, общепит, транспортные перевозки или автосервис.

Вы можете обратиться к партнеру в вашем регионе, чтобы опытный консультант помог вам подобрать оптимальный вариант.

5. И что же теперь, вести учет и сдавать отчетность «по-взрослому»?

Да, ЕНВД был хорош своей простотой: одна декларация раз в квартал — и свободен. Индивидуальным предпринимателям даже книгу учета доходов и расходов вести не было нужно.

После перехода с «вмененки» отчетность будет зависеть от выбранного вами режима налогообложения.

Например, счастливчики-самозанятые освобождены от налогового учета и отчетности, а ИП-шники на патенте обязаны вести специальную «Книгу учета доходов» и предоставлять ее в налоговую, только если та ее запросит (при этом какие-либо декларации дополнительно сдавать не нужно). Упрощенка потребует и ведения учета (у ИП и организаций по-разному), и представления декларации по итогам года. На общей системе налогообложения вас ждут все «прелести» периодической сдачи отчетности и регулярного ведения учета.

Можно самому вести учет и сдавать отчетность например, в 1С:БизнесСтарте — он сделан специально для предпринимателя, там нет «страшных бухгалтерских слов». Можно доверить свой учет специалистам 1С:БухОбслуживания — это выгоднее, чем нанимать штатного бухгалтера.

6. Сколько налогов придется платить?

Опять же, единого ответа нет. Будет зависеть от того, какой режим вы выберете. Сильнее всего по кошельку ударит общий режим налогообложения (это касается и ИП, и организаций). Здесь и НДС 20%, и налог на прибыль по ставке 20% (для ИП — НДФЛ 13%).

На упрощенке базовые ставки 6% (для тех, кто платит налог с «доходов») или 15% (для тех, кто платит с разницы между доходами и расходами). Эти ставки, кстати, в вашем регионе могут быть ниже, чем базовые ставки в Налоговом Кодексе (проверить по своему региону можно здесь). Как видите, упрощенка будет более комфортной в плане налоговой нагрузки, чем ОСНО, в большинстве случаев.

На патенте — 6% от суммы потенциально возможного к получению годового дохода предпринимателя по выбранному виду деятельности (эту величину определяют власти в каждом регионе самостоятельно), для самозанятых — 4% от полученного дохода при расчетах с физлицами, 6% при расчете с юрлицами.

Кстати, с 1 января 2021 года предприниматели вправе уменьшать налог при ПСН на суммы страховых взносов, выплаты по больничным за счет работодателя и платежи по ДМС для сотрудников (см. подробнее).

Побудем занудами и еще раз напомним: недостаточно только вашего желания перейти с «вмененки» на систему налогообложения, которая вам больше всего нравится. Необходимо также укладываться в установленные лимиты (численность сотрудников, размер дохода, стоимость основных средств, площадь помещения и т. д.). Подробнее про лимиты здесь.

Воспользоваться калькулятором налогов

7. Как перейти на другой режим с вмененки?

Проще всего перейти на общий режим налогообложения. Можно ничего не делать, вас по умолчанию на него переведут. Если вы совмещали ЕНВД с УСН и в 2021 году хотите остаться на УСН, тоже никаких действий не потребуется.

Если вы хотите в 2021 году оптимальные налоговые условия, то озаботиться переходом на другой спецрежим необходимо как можно скорее — к середине декабря вы должны понимать, куда будете переходить, чтобы успеть об этом сообщить налоговой. Сроки подачи уведомлений о переходе зависят от выбранного вами режима:

Чтобы перейти с нового года с ЕНВД на патентную систему налогообложения (ПСН), предпринимателю необходимо подать заявление по форме № 26.5-1 либо по форме, рекомендуемой ФНС России в приложении к письму от 18.02.2020 № СД-4-3/2815@ не позднее 31.12.2020 (письмо ФНС России от 09.12.2020@ № СД-4-3/20310@).

Чтобы перейти с ЕНВД на упрощенку с 1 января 2021 года, подайте в налоговую инспекцию по месту нахождения организации (по месту жительства ИП) уведомление по форме № 26.2-1. Срок подачи уведомления о переходе на упрощенку продлен до 31 марта 2020 года включительно (подробнее).

В уведомлении указывается выбранный объект налогообложения «доходы» или «доходы минус расходы» и код налогоплательщика «2».

Зарегистрироваться в качестве самозанятого (плательщика налога на профессиональный доход, НПД) можно на специальном сайте ФНС России в любое время.

Для перехода на ЕСХН требуется подать в налоговую инспекцию по месту нахождения организации (по месту жительства ИП) уведомление по форме № 26.1-1 не позднее 31 декабря 2020 года.

Нужна помощь в заполнении документов о переходе с вмененки? Профессионалы 1С:Бухобслуживания помогут.

8. После перехода с ЕНВД требуется ли как-то отчитываться по вмененке за 2020-й год?

Независимо от того, на какой режим налогообложения вы перейдете с 2021 года, в налоговую инспекцию потребуется подать декларацию по ЕНВД за 4 квартал 2020 года.

Срок подачи — не позднее 20 января 2021 года.

Если проигнорировать этот момент, то неизбежны штрафы от налоговой.

9. Где подробнее узнать про нюансы перехода с вмененки?

Для тех, кто хочет досконально разобраться и не боится бухгалтерской терминологии — подробный лонгрид по отмене ЕНВД от юристов и экспертов информационной системы 1С:ИТС.

Для тех, кто предпочитает смотреть и слушать, а не читать, — полный комплект видео 1С:Лектория. В открытом доступе информация из первых рук — выступления чиновников ФНС России и экспертов «1С»:

10. Кто-нибудь мне поможет?

Вопросов действительно много, времени мало.

Все будет хорошо — не ломайте голову. Обратитесь к экспертам!

Специалисты сети 1С:БухОбслуживание окажут содействие в переходе с вмененки с учетом возможных нюансов, действующих на местном уровне.

ЕНВД — это специальный налоговый режим, доступный организациям и ИП, реализующим определенные виды деятельности (их полный перечень можно найти в ст. 346.26 НК РФ). Вмененка освобождает от уплаты ряда основных налогов и в разы упрощает ведение учета. Более подробно о том, что такое ЕНВД и зачем он нужен, мы писали в этой статье.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

На вмененке налоговые отчисления в бюджет уплачиваются четыре раза в год, то есть ежеквартально. Важно не только своевременно уплатить данный налог, чтобы избежать штрафов, процентов и пеней, но еще и сдать по нему декларацию. Подробнее о сроках и способах сдачи декларации по ЕНВД в 2020 году можно узнать в одной из наших предыдущих публикаций. О том, в какие сроки необходимо уплатить ЕНВД в 2020 году расскажем в данной статье.

В каких случаях ЕНВД не уплачивается

В хозяйственной практике существует целый ряд случаев, когда в уплате ЕНВД для организаций или ИП нет необходимости. Поводом для этого может послужить:

- прекращение деятельности, для учета которой применялась вмененка (в случае, если организация или предприниматель снялись с регистрационного учета);

- физическая утрата объекта налогообложения по ЕНВД (к примеру, если организация специализировалась на грузоперевозках, но впоследствии распродала все свои автотранспортные средства).

Во всех остальных случаях организация или ИП, которые были зарегистрированы как плательщики ЕНВД, перечислять налог должны. Нулевая прибыль не является фактором, освобождающим от уплаты налога. Если вмененщик не снялся с учета, но прекратил осуществление своей деятельности и, следовательно, перестал получать доход, он все равно должен уплачивать налоги по вмененке, т.к. объекты налогообложения (помещения, автомобили и т.п.) все еще продолжают существовать.

С 1 января 2021 года вмененку отменяют, плательщикам ЕНВД пора выбирать новый налоговый режим. Подберите по своим параметрам самую выгодную систему налогообложения с помощью нашего онлайн-калькулятора . Эксперты Контура провели вебинар, на котором ответили на вопросы о переходе с ЕНВД, мы собрали самые интересные ответы в статье . Если вы не найдете ответа на свой вопрос — задайте его в комментариях к тексту, мы обязательно ответим.

Куда перечислять платежи по ЕНВД

Налоги, а также проценты, пени и штрафы, следует уплачивать по реквизитам той ИФНС, где организация или предприниматель зарегистрированы в качестве плательщиков вмененки. Однако это правило не является обязательным для ИП и организаций:

- осуществляющих перевозки пассажиров и/или грузов;

- размещающих рекламу на автомобилях и иных транспортных средствах;

- торгующих с применением развоза или разноса товаров потребителям.

Если предприниматель или организация заняты в перечисленных сферах деятельности, они могут уплачивать ЕНВД по месту жительства или адресу главного офиса организации. А еще, в соответствии с п. 3 ст. 346.28 НК РФ, налоговая и ее реквизиты, на которые надо производить выплаты, будут прописаны в уведомлении, которое обязательно получает каждый вмененщик после постановки на учет в качестве плательщика ЕНВД.

В 2020 году в связи с эпидемией коронавируса Правительство РФ перенесло сроки уплаты налогов и сдачи отчетности для наиболее пострадавших отраслей и предприятий. Отчитываться по налогам, в том числе по ЕНВД, в 2020 году можно в новые сроки. Сроки уплаты налога также изменены.

Когда сдавать декларации по ЕНВД в 2020 году

Налоговый период по ЕНВД – квартал. Отчитаться по налогу нужно до 20 числа месяца следующего за окончанием квартала. Если срок представления декларации выпадает на выходной, нерабочий или праздничный день, дату сдачи отчета можно перенести на ближайший следующий рабочий день.

По срокам, установленным НК РФ, декларацию по ЕНВД в 2020 году нужно сдать:

- за I квартал – не позднее 20 апреля 2020;

- за II квартал — не позднее 20 июля 2020;

- за III квартал — не позднее 20 октября 2020;

- за IV квартал — не позднее 20 января 2021.

Постановлением Правительства РФ от 2 апреля 2020 года № 409 сроки представления налоговых деклараций, последний день сдачи которых приходится на март-май 2020 года, для пострадавших от COVID-19 отраслей, продлили на 3 месяца.

Наиболее пострадавшие в результате распространения новой коронавирусной инфекции отрасли экономики утверждены по ОКВЭД постановлениями Правительства РФ от 3 апреля 2020 года № 434, от 10 апреля 2020 года № 479 и от 18 апреля 2020 года № 540. Всего их 11 групп.

Согласно постановлению последний день сдачи декларации по ЕНВД за I квартал — 20 июля 2020 года.

Сроки сдачи отчетности за второй и последующий кварталы 2020 года остаются прежними.

Как видим, по сроку 20 июля нужно будет представить сразу две «вмененные» декларации – за I и II кварталы 2020 года.

«Вмененщики», продолжающие работу в нерабочий период (указ Президента РФ от 2 апреля 2020 г. № 239), сдают декларацию по ЕНВД за I квартал в обычные сроки — до 20 апреля.

Когда платить ЕНВД в 2020 году

Согласно НК РФ дата перечисления ЕНВД — не позднее 25 числа месяца, следующего за отчетным кварталом. Если день уплаты выпадает на выходной или праздничный день, перечислить налог можно на следующие рабочий день.

«Стандартные» сроки уплаты ЕНВД в 2020 году приходятся:

- за I квартал – на 27 апреля 2020 (25-е - суббота, выходной);

- за II квартал — на 27 июля 2020 (25-е – суббота, выходной);

- за III квартал – на 26 октября 2020 (25 число – воскресенье, выходной);

- за IV квартал – на 25 января 2020.

Постановление Правительства № 409 скорректировало не только сроки сдачи отчетности, но и срок уплаты ЕНВД для «вмененщиков» из наиболее пострадавших отраслей.

Согласно постановлению ЕНВД за I квартал нужно заплатить не позднее 26 октября 2020 года, за II квартал – не позднее 25 ноября 2020 года.

Сроки уплаты налога за III и IV кварталы 2020 года остаются прежними.

«Вмененщики», продолжающие работу в нерабочий период, платят ЕНВД за I квартал по старым правилам — до 27 апреля.

«Вменещики», которые не относятся к кризисной отрасли и не работают в апреле, платят ЕНВД за I квартал до 6 мая.

Чтобы не запутаться в сроках уплаты ЕНВД в 2020 году, мы свели их в таблицу.

| Налоговый период | Срок уплаты для фирм или ИП, работающих в период с 25 марта по 30 апреля | Срок уплаты для фирм или ИП, не работащих в период с 25 марта по 30 апреля | Срок уплаты для фирм или ИП, относящихся к пострадавшим от коронавируса отраслям |

|---|---|---|---|

| I квартал 2020 | 27 апреля | 6 мая | 26 октября |

| II квартал 2020 | 27 июля | 27 июля | 25 ноября |

| III квартал 2020 | 26 октября | 26 октября | 26 октября |

| IV квартал 2020 | 25 января 2021 | 25 января 2021 | 25 января 2021 |

Обратите внимание, что по сроку 26 октября придется заплатить ЕНВД и за I, и за III квартал 2020 года.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

«Клерк» Рубрика Декларация по ЕНВД

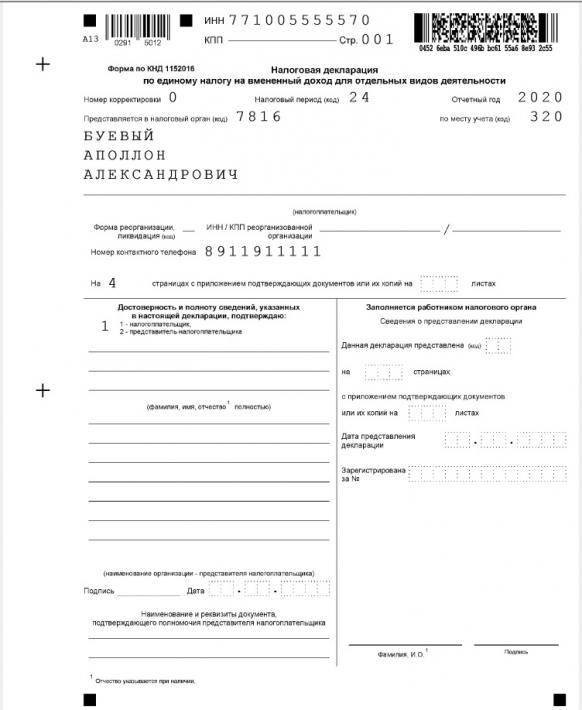

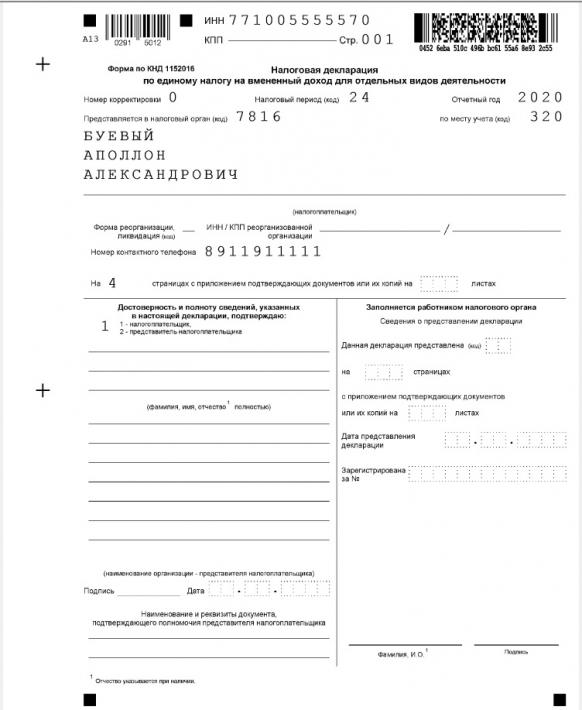

Итак, последний налоговый период по ЕНВД завершен, с 2021 года этого налога уже не будет. Есть ли тонкости в заполнении декларации за последний квартал существования вмененки? Да, есть и связано это с уменьшением налога на страховые взносы. Об этом будет рассказано в данной статье при заполнении соответствующего раздела декларации. Несмотря на то, что пример заполнения приведен для индивидуального предпринимателя, основные правила для организаций такие же.

Форма декларации не изменилась, она утвержденная приказом ФНС № ММВ-7-3/414@ от 26.06.2018 г.

Состоит декларация из четырех разделов и титульного листа. При этом разделов 2 в декларации может быть несколько, если у налогоплательщика несколько видов деятельности или несколько мест ведения деятельности.

Раздел 4 в статье не рассматривается, поскольку он не актуален в 2020 году.В примере рассчитан налог по деятельности «розничная торговля», причем наш ИП ведет деятельность в другом городе — зарегистрирован он как ИП по месту жительства в Москве, а магазин у него в Санкт-Петербурге.

Общие правила заполнения декларации

Декларация может представляться как в бумажном, так и в электронном виде через телекоммуникационные системы. В бумажном виде декларация может заполняться вручную, чернилами черного, синего или фиолетового цвета, или с использованием компьютера. При использовании компьютера могут использоваться как средства Windows (Word, Excel и др.), так и специальное программное обеспечение. Декларации, формируемые с использованием специального программного обеспечения, отличаются от деклараций, заполненных без него внешним видом и правилами заполнения полей.

Наш пример сформирован в бесплатной программе Налогоплательщик ЮЛ, скачать её можно на сайте ФНС.Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле, по всему поля ставится прочерк. При заполнении декларации через специальные программы, прочерки в полях не ставятся, а выравнивание цифр и текста производится по правому, а не по левому краю полей.

Титульный лист

Вверху титульного листа, так же, как и всех разделов декларации, указывается ИНН. Поле КПП индивидуальные предприниматели не заполняют, в поле ставится прочерк.

При представлении первичной декларации в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. 4 кварталу соответствует период 24.

В поле «по месту учета» ставятся коды из Приложения 3 Порядка. У ИП выбор кода зависит от того, стоит ли он на учете как плательщик ЕНВД по месту ведения деятельности или по месту жительства ИП. По месту жительства ИП встают на учет при пассажирских и грузоперевозках, развозной и разносной торговле, а также размещении рекламы на транспорте.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество (при его наличии) предпринимателя.

Ниже идут поля, заполняемые только организациями, в них предприниматели ставят прочерки.

Поскольку никакие документы к декларации не прикладываются, соответствующее поле тоже прочеркивается.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» фамилию ИП указывать не надо, если он сам подписывает декларацию. Если декларацию подписывает доверенное лицо предпринимателя, то указывается ФИО представителя (либо название организации-представителя). Обратите внимание, что доверенное лицо должно иметь нотариально заверенную доверенность.

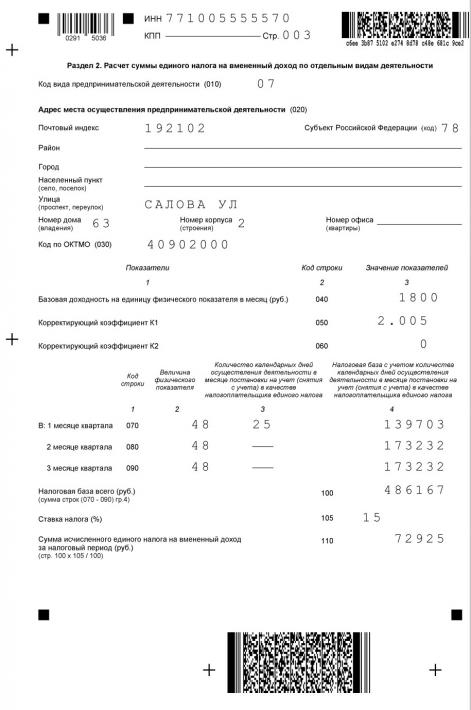

Раздел 2

Заполнение декларации начинается с раздела 2. Как выше уже писалось, этих разделов может быть несколько. В нашем примере раздел один.

Код вида предпринимательской деятельности выбирается из Приложения 5 к Порядку заполнения декларации.

В строке 020 указывается адрес места осуществления предпринимательской деятельности, а в строке 030 ОКТМО, соответствующий адресу. Адреса заполняются в соответствии с классификатором адресов, поэтому в образце декларации не написан город Санкт-Петербург, он указывается кодом 78, т.к. сам по себе субъект РФ.

В строке 040 указывается базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти её можно в пункте 3 ст.346.29 НК. По розничной торговле с торговыми залами базовая доходность составляет 1800 руб.

В строке 050 указывается коэффициент-дефлятор. В 2020 году он составлял 2,005.

В строке 060 указывается коэффициент К2, найти его можно в нормативном акте, которым введен налог ЕНВД на территории конкретного города или района. Иногда К2 состоит из различных подкоэффициентов, перемножив которые и получается коэффициент для расчета налога. Учтите, что К2 не может быть больше единицы, если после перемножения получается цифра больше, значит К2 равен 1.

Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равняется единице. В нашем случае он как раз равен 1.

В строках 070-090 рассчитывается налоговая база по каждому месяцу квартала. В графе 2 пишется величина физического показателя в целых единицах. Если величина физического показателя в каком-то из месяцев изменилась, то для расчета берется новая величина показателя, а не та, которая была ранее.

В графе 3 указывается количество календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика ЕНВД. Эту графу заполняют только те налогоплательщики, которые вставали на учет или снимались с учета в отчетном квартале. Наш ИП встал на учет в октябре, поэтому в графе 3 стоят дни ведения деятельности.

В графе 4 указывается налоговая база за каждый календарный месяц налогового периода (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090)).

В строке 100 указывается сумма строк 070-090 по графе 4, а в строке 110 исчисленный налог (строка 100×15%).

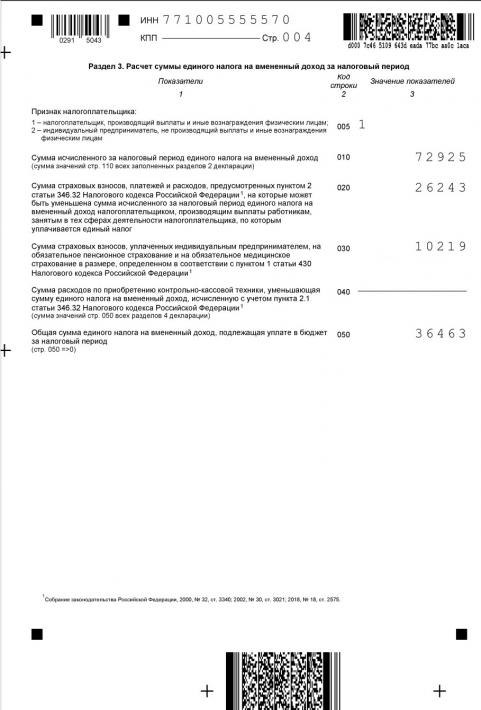

Раздел 3

После заполнения разделов 2 переходим к разделу 3. В нем указываются данные всех разделов 2, сколько бы их не было в декларации.

В строке 010 указываются суммы строк 110 всех разделов 2. У нас он один, поэтому суммировать нечего.

Строку 020 ИП, производящие выплаты физическим лицам. В строке указывается сумма страховых взносов в ПФ, ФОМС и ФСС за работников, уплаченная в текущем периоде. Так же в этой строке указываются расходы, на которые может быть уменьшен налог (оплата больничных за счет работодателя, добровольное личное страхование работников).

И вот тут и появляется особенность заполнения декларации за последний налоговый период существования ЕНВД. Обычно взносы за декабрь платятся в январе, т.е. в тот период, когда ЕНВД уже не будет. Это предусмотрели законодатели и указали, что страховые взносы, уплаченные после 31 декабря 2020 года за работников, занятых ранее в деятельности по ЕНВД, уменьшают налог последнего налогового периода, т.е. 4 квартала 2020 года. Тоже касается и пособий, выплаченных работникам за счет работодателя. Такое условие указано в пункте 2 статьи 4 Федерального закона от 23.11.2020 № 373-ФЗ.

Учтите, что это условие касается только взносов, уплачиваемых за работников, но не за самого ИПСумма строк 020 и 030 у ИП с работниками не может превышать 50% от строки 010, ведь налог такие работодатели могут уменьшить только вполовину.

Если сумма взносов более половины суммы исчисленного налога в строке 010, то ставится только часть её. Т.е. та, на которую будет уменьшен налог.

Пример: Наш ИП Буевый уплатил в 4 квартале взносов за себя на сумму 10 219 рублей. Кроме того, он уплатил взносов за работников в 4 квартале и январе (за декабрь) 29 112 рублей. На всю сумму взносов уменьшить налог не получится, потому что она превышает 50% от исчисленного налога в строке 010. Поэтому в строке 020 показана сумма взносов меньше.

Есть мнение, что надо указывать в строках 020 и 030 всю сумму уплаченных взносов, независимо от того, «влезут» они в уменьшение налога или нет. Автор статьи не поддерживает его, поскольку в декларации по общему правилу указываются показатели, влияющие на расчет налога.ИП, производящие выплаты физлицам, рассчитывают её по формуле стр.050 = стр.010 — стр.020 — стр. 030 — стр.040. При этом при этом разность значений показателей строк 010 и (020 030) не может быть меньше, чем 50% от строки 010. При этом строка 050 не может быть меньше нуля.

ИП, не производящие выплат физлицам, рассчитывают налог по формуле стр.050 = стр.010 — стр.030 — стр.040. При этом строка 050 не может быть менее нуля. Попросту говоря — налог не может быть с минусом.

В нашем примере налог к уплате у ИП уменьшен вполовину на взносы за себя и работников.

Раздел 1

После заполнения разделов 2 и 3, заполняется раздел 1. Если ОКТМО, по которому исчислен налог один, то все просто — сумма из строки 040 раздела 3 переносится в строку 020 раздела 1. Если налога к уплате в строке 040 нет, в строке 020 ставятся прочерки.

Если ОКТМО несколько, то налог по каждому коду определяется как произведение значения показателя по строке 040 раздела 3 и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 и с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3. Т.е. по формуле стр.020 = стр.040 х (сумма стр. 110 всех разделов 2 по данному ОКТМО/стр.010).

Куда сдавать декларацию

Бывшие налогоплательщики ЕНВД автоматом сняты с учета с 1 января 2021 года. Но декларацию все равно надо подавать туда, где вы стояли на учете до этой даты. Такое разъяснения приведена в письме ФНС от 20.11.2020 № СД-4-3/19053@.

Например, наш ИП будет сдавать декларацию в ИФНС Фрунзенского района Санкт-Петербурга, хотя на дату сдачи декларации числиться на учете там уже не будет. Туда же надо будет уплатить налог в срок не позднее 25 января. Срок сдачи декларации — 20 января.

4 декабря компания Такском провела вебинар на тему «Отмена ЕНВД с 1 января 2021 года и выбор альтернативного режима налогообложения». Эксперт компании Сергей Анисимов рассказал об истории ЕНВД, причинах его отмены и дал практические рекомендации для бизнеса, как действовать в переходный период и какую систему налогообложения выбрать. На онлайн-мероприятии присутствовало более 350 участников со всей России, в том числе из Сибири и Дальнего Востока.

Предыстория ЕНВД

Впервые единый налог на вменённый доход был введён более 20 лет назад Федеральным законом от 31 июля 1998 года № 148-ФЗ. Практика применения ЕНВД в последующие четыре года, достаточно сложные для бизнеса в экономическом плане, повлекла за собой кардинальный пересмотр подхода к взиманию единого налога, что отразилось в Федеральном законе от 24 июля 2002 года № 104-ФЗ, вступившем в силу 1 января 2003 года. Именно в таком виде налог просуществовал вплоть до конца 2020 года.

На сегодняшний день в России на ЕНВД находятся около 1,7 млн ИП и 200 тыс. юридических лиц. Отменить ЕНВД планировали с 1 января 2018 года (Федеральный закон от 29.06.2012 № 97-ФЗ). Однако затем законодатель решил перенести срок отмены ЕНВД до 1 января 2021 года (Федеральный закон 02.06.2016 № 178-ФЗ).

С чем связано решение об отмене

Окончательное решение об отмене вменённого налога было принято государством в связи с развитием реформы контрольно-кассовой техники (54-ФЗ). Благодаря онлайн-ККТ, контролировать выручку малого бизнеса стало гораздо проще: ФНС в режиме реального времени видит все доходы, получаемые малым бизнесом.

А в 2020 году часть налогоплательщиков и так потеряла право применять ЕНВД из-за введения обязательной маркировки товаров (изделий из меха, обуви и лекарств).

Продления режима не будет

Решение об отмене ЕНВД окончательное, продления сроков его применения не будет. Хотя и рассматривались различные законопроекты на эту тему, приняты они не были. Согласно письму ФНС России № СД-4-3/13544@ от 21.08.2020, с 1 января 2021 года будет произведено снятие с учёта организаций и ИП, являющихся налогоплательщиками ЕНВД. Сами налогоплательщики не должны подавать никаких заявлений в ФНС – снятие с учёта пройдёт в автоматическом режиме.

При этом налоговая декларация по ЕНВД за 4 квартал 2020 года представляется в ФНС до 20 января 2021 года, а сам налог подлежит уплате не позднее 25 января.

Что произойдёт 1 января 2021 года

1 января 2021 года одновременно при снятии с ЕНВД произойдет автоматический перевод налогоплательщиков на основную систему налогообложения. Чтобы этого избежать, тем, кто планирует выбрать другой налоговый режим, нужно заблаговременно подать заявление о выборе одного из спецрежимов. Если налогоплательщик и так выбирает ОСН, то никаких заявлений подавать не требуется.

Далее спикер разобрал, на какие налоговые режимы могут перейти налогоплательщики ЕНВД.

Варианты налоговых режимов для ИП

У индивидуальных предпринимателей больше вариантов налоговых режимов, на которые они могут перейти, чем у юридических лиц. Они могут выбрать из налога на профессиональный доход (НПД для самозанятых), упрощённой системы налогообложения (УСН «доходы» или «доходы минус расходы»), патентной системы налогообложения (ПСН) и основной системы (ОСН). При выборе можно ориентироваться на действующие ограничения по количеству сотрудников, годовому доходу, а также смотреть на ставку налога и необходимость сдачи отчётности.

НПД для самозанятых

УСН «доходы минус расходы»

Ограничения по кол-ву сотрудников

Менее 100 работников

Менее 15 работников

Ограничения по доходу

менее 2,4 млн руб. в год

Менее 150 млн руб. в год

Менее 60 млн руб. в год

Необходимость регистрации в качестве ИП

Налоговая ставка

4% при реализации товаров (работ, услуг) физическим лицам или 6% при реализации товаров (работ, услуг) юрлицам и ИП

6% (законами субъектов РФ ставка может быть снижена до 1%)

15% (законами субъектов РФ ставка может быть снижена до 5%)

- Налог на доходы физических лиц по ставке 13%;

- НДС по ставке 0%, 10%, 20%;

- Налог на имущество физических лиц по ставке до 2%.

Налоговая база

Доход от реализации товаров (работ, услуг) за исключением доходов, полученных по трудовому договору

Доход минус расходы

Потенциально возможный доход

Доходы, уменьшенные на величину расходов

Наличие отчётности

Периодичность сдачи отчётности

НДФЛ – раз в год,

по имуществу – ежекварт.

Варианты налоговых режимов для юридических лиц

Организации могут выбрать УСН или ОСН.

УСН «доходы минус расходы»

Ограничения по количеству сотрудников

Менее 100 работников

Ограничения по доходу

Доход менее 150 млн руб. в год

Налоговая ставка

6% (законами субъектов РФ ставка может быть снижена до 1%)

15% (законами субъектов РФ ставка может быть снижена до 5%)

- Налог на прибыль организаций по ставке 20%, за исключением немногочисленных льготных категорий налогоплательщиков;

- НДС по ставке 0%, 10%, 20%;

- Налог на имущество организаций по ставке до 2,2%.

Налоговая база

Доход минус расходы

Доходы, уменьшенные на величину расходов

Наличие отчётности

Периодичность сдачи отчётности

Первый квартал, полугодие, первые 9 месяцев (календарный год)

Особенности использования ККТ в переходный период

Если вы работаете на ЕНВД и переходите на ПСН или УСН, то у вас остаётся тот же самый фискальный накопитель. Единственное, что нужно сделать – это сменить налоговый режим в кассовом аппарате, перенастроив его. Сделать это можно как самостоятельно, посмотрев инструкцию от производителя ККТ, так и обратившись в специальную сервисную организацию.

Если вы переходите на ОСН, то необходимо заменить фискальный накопитель на срок действия 13 месяцев, перерегистрировать кассу в ФНС и сменить налоговой режим на самом аппарате. При этом старый фискальный накопитель, который был изъят из ККТ, нужно хранить в течение пяти лет.

Для ИП отменяется льгота не указывать количество и наименование товара в чеке. При применении ИП УСН, ПСН или ЕСХН с 1 февраля 2021 года необходимо указывать наименование всех товаров и их количество в кассовом чеке (ст. 7 пункт 17 закона 290-ФЗ).

Вне зависимости от налогового режима при продаже маркированных товаров в чеке нужно указывать тег маркировки 1162. Также уже сейчас при продаже подакцизных товаров их название нужно указывать в чеке. Указывать наименование товара нужно так, чтобы его можно было идентифицировать. Например, если вы продажи кроссовки разных моделей и стоимости, их нужно отразить в чеке так, чтобы эти различия были очевидны: указать марку, цвет, тип обуви, размер.

ОФД Такском гарантирует передачу кассовых чеков в ФНС, а кодов маркировки – в систему «Честный ЗНАК». Помимо этой услуги, компания предлагает ряд решений для работы с маркированным товаром: электронные подписи для регистрации в системе «Честный ЗНАК» и работы с УПД, сервис электронного документооборота для обмена УПД с контрагентами, а также услуги для маркировки «под ключ» и различное оборудование.

Обязанность сдавать бухгалтерскую отчетность в ФНС для организаций в электронном виде

Это ещё одно нововведение 2020 года. Согласно письму ФНС России от 8 октября 2020 г. № ЕА-3-26/6827@, обязанность сдавать бухгалтерскую отчетность за 2020 год в ФНС для организаций только в электронном виде возникает для:

— налогоплательщиков (плательщиков страховых взносов), среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек;

— вновь созданных (в том числе при реорганизации) организаций, численность работников которых превышает 100 человек;

— налогоплательщиков (плательщиков страховых взносов), для которых такая обязанность предусмотрена частью второй НК РФ применительно к конкретному налогу (страховым взносам). В частности (пункт 5 статьи 174 НК РФ), такая обязанность предусмотрена при представлении налоговой отчетности по НДС, независимо от организационно-правовой формы плательщика и количества наемного персонала;

— крупнейших налогоплательщиков (п.3 ст. 80 НК РФ).

Что важно, это изменение коснётся и субъектов малого и среднего предпринимательства – тех, чья среднесписочная численность не более 100 человек и чей доход не превышает 800 млн руб. С 1 января 2021 года вся годовая бухгалтерская отчётность представляется в налоговые органы только в виде электронного документа через операторов ЭДО.

Если в 2020 году малые предприятия имели послабление от государства и могли сдавать бухотчётность за 2019 год в бумажном виде, то с 2021 года они должны отправлять её экземпляр только в электронном виде по ТКС.

Новая отчётность в ПФР

В 2020 году также вступил в силу закон «об электронных трудовых книжках». Законодатель ввёл обязанность сдавать отчётность в ПФР в электронном виде через оператора ЭДО. Форму СЗВ-ТД в ПФР должны отправлять все, кто имеет хотя бы одного работника. Работодатель, с численностью 25 и более лиц, представляет сведения о трудовой деятельности в форме электронного документа, подписанного усиленной квалифицированной электронной подписью. Форма отчёта утверждена постановлением Правления ПФР от 25 декабря 2019 года № 730п.

Легко сдавать бухгалтерскую, кадровую, налоговую и другие типы отчётности в госорганы можно через сервисы компании Такском:

— Моментальная отправка отчётности: на выбор ФНС, ПФР, ФСС, Росстат, ЦБ РФ.

— Проверка на ошибки и на соответствие требованиям утверждённых форматов.

— Сверка с ФНС и ПФР по расчетам и предоставленной отчетности.

— Автоматическое обновление форм и текстовые подсказки по их заполнению.

— Импорт отчётов из других программ без дополнительных настроек.

В тарифах для сдачи отчётности Такском предусмотрена сдача отчетности в ПФР и нового отчета СЗВ-ТД. В дополнение можно оформить рабочее место кадровика, которое включает обмен электронными документами с ПФР для отправки формы СЗВ-ТД и обмен с ФСС для отправки электронных листов нетрудоспособности.

Читайте также: