1с считает налог на прибыль при енвд

Опубликовано: 28.04.2024

В соответствии с НК РФ при совмещении общего режима налогообложения с уплатой ЕНВД по отдельным видам деятельности налогоплательщики обязаны обеспечить обособленный учет доходов и расходов. При этом в случае невозможности разделения расходов, они распределяются пропорционально доле в общем доходе организации по всем видам деятельности (п. 9 ст. 274 НК РФ). К сожалению, НК РФ не содержит методики распределения таких расходов.

Вплоть до 2005 года включительно было принято считать, что база распределения определяется за отчетный период (квартал или месяц), поскольку НК РФ не содержит четких рекомендаций по этому поводу, а в соответствии со статьей 272 НК РФ "расходы . признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся".

Кроме этого ежеквартальный/ежемесячный анализ доходов наиболее приемлем с практической точки зрения:

- многие расходы рассчитываются в целом за месяц (амортизация, оплата труда, налоги с ФОТ);

- величина косвенных расходов зависит от включения в них НДС, а НДС распределяется помесячно;

- себестоимость продукции рассчитывается за месяц.

В 2005 году Минфином России был выпущен ряд писем (от 25.08.2005 № 03-11-04/3/65, 09.06.2005 № 03-05-02-04/120), посвященных вопросам распределения косвенных расходов. В указанных письмах Минфин России в ответах на частные запросы разъяснил, что базу распределения необходимо считать нарастающим итогом с начала года. Эти ответы являлись отражением позиции Минфина России относительно частных вопросов конкретных налогоплательщиков, поэтому нами только принимались к сведению.

Для уточнения позиции Минфина России по этому вопросу редакция журнала "БУХ.1С" обратилась за разъяснениями непосредственно к финансовому ведомству.

В письме от 14.03.2006 № 03-03-04/1/224 Минфин России подтвердил ранее озвученную позицию:

Выдержка из документа

Согласно п. 7 ст. 274 Кодекса при определении налоговой базы по налогу на прибыль организаций прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода.

Из приведенной нормы Кодекса с целью исключению искажения налоговой базы по налогу на прибыль организаций следует необходимость распределения расходов между видами деятельности по отчетным периодам нарастающим итогом с начала года. При этом доход, пропорционально которому осуществляется такое распределение расходов, также исчисляется нарастающим итогом с начала года.

Учитывая изложенное, пользователям экономических программ фирмы "1С" предоставляется возможность самостоятельно настраивать способ распределения косвенных расходов по видам деятельности, облагаемым и не облагаемым налогом на прибыль.

Рассмотрим, как это сделать на примере "1С:Бухгалтерии 8.0".

Пример

Организация ведет производственную деятельность (облагаемую налогом на прибыль) и розничную торговлю (ЕНВД). В январе и феврале предприятие развивало производственную деятельность, в марте и апреле ее приостановило. Розничная торговля, напротив, в январе и феврале не велась, и широко была развернута в марте и апреле. Доходы и расходы этой организации помесячно выглядят следующим образом:

| Период | Доходы, облагаемые | Расходы, | |||

| налогом на прибыль | ЕНВД | относящиеся к деятельности, облагаемой | Косвенные распределяемые | ||

| налогом на прибыль | ЕНВД | ||||

| январь | 100 000 | 0 | 60 000 | 0 | 20 000 |

| февраль | 20 000 | 80 000 | 60 000 | 10 000 | 20 000 |

| март | 0 | 100 000 | 10 000 | 20 000 | 20 000 |

| апрель | 0 | 100 000 | 0 | 30 000 | 0 |

| Итого | 120 000 | 280 000 | 130 000 | 60 000 | 60 000 |

Для целей расчета базы налога на прибыль проведем распределение косвенных расходов по видам деятельности нарастающим итогом сначала года (см. табл. 1).

| Период | Распределяемые расходы, | ||

| всего | отнесенные в состав расходов, уменьшающих базу налога на прибыль | не отнесенные в состав расходов, уменьшающих базу налога на прибыль | |

| январь | 20 000 | 20 000 | 0 |

| февраль | 20 000 | 4 000 | 16 000 |

| март | 20 000 | 0 | 20 000 |

| апрель | 0 | -6 000 | 6 000 |

| Итого | 60 000 | 18 000 | 42 000 |

Чтобы отразить этот расчет в программе, в регистре сведений "Учетная политика (налоговый учет)" на закладке "Налог на прибыль" зададим метод и базу распределения расходов (см. рис. 1).

Далее за каждый месяц создадим и проведем документы "Закрытие месяца" с включенной регламентной операцией "Распределение расходов по видам деятельности (не ЕНВД/ЕНВД)". В январе доходы по деятельности, облагаемой ЕНВД, получены не были, поэтому все распределяемые расходы будут включены в состав расходов, уменьшающих базу по налогу на прибыль (проводки см. в таблице 2).

| Счет Дебета | Счет Кредита | Сумма | |

| Распределяемые расходы, отнесенные в состав расходов, уменьшающих базу налога на прибыль | 90.07(8) | Счет затрат | 20 000 |

| Распределяемые расходы,не отнесенные в состав расходов, уменьшающих базу налога на прибыль | ЕН | Счет затрат | 0 |

В феврале доходы по деятельности, облагаемой ЕНВД, составили 80 000 руб., а по деятельности, облагаемой налогом на прибыль, 100 000 + 20 000 = 120 000 руб. Объем распределяемых расходов за январь-февраль составил - 40 000 руб. Значит в состав расходов, уменьшающих базу по налогу на прибыль, должно быть включено:

80 000 / (80 000 + 120 000) x 40 000 = 16 000

Проводки см. в таблице 3.

| Счет Дебета | Счет Кредита | Сумма | |

| Распределяемые расходы, отнесенные в состав расходов, уменьшающих базу налога на прибыль | 90.07(8) | Счет затрат | 4 000 |

| Распределяемые расходы, не отнесенные в состав расходов, уменьшающих базу налога на прибыль | ЕН | Счет затрат | 16 000 |

В марте доходы по деятельности, облагаемой ЕНВД, составили 100 000 руб., а по деятельности, облагаемой налогом на прибыль, с начала года не изменились 100 000 + 20 000 = 120 000. Объем распределяемых расходов за январь-март составил 60 000 руб.

Значит в состав расходов, уменьшающих базу налога на прибыль, должно быть включено:

180 000 / (180 000 + 120 000) x 60 000 = 36 000.

Так как в феврале 16 000 уже было учтено, то в марте отражаем 20 000 руб. (36 000 - 16 000) (см. таблицу 4).

| Счет Дебета | Счет Кредита | Сумма | |

| Распределяемые расходы, отнесенные в состав расходов, уменьшающих базу налога на прибыль | 90.07(8) | Счет затрат | 0 |

| Распределяемые расходы, не отнесенные в состав расходов, уменьшающих базу налога на прибыль | ЕН | Счет затрат | 20 000 |

В апреле доходы по деятельности, облагаемой ЕНВД, составили 100 000 руб., а по деятельности, облагаемой налогом на прибыль, с начала года не изменились 100 000 + 20 000 = 120 000 руб. Объем распределяемых расходов за январь-апрель тоже не изменился и составил 60 000 руб. Текущие распределяемые расходы в апреле отсутствовали, но был получен доход по деятельности, облагаемой ЕНВД, значит состав расходов, уменьшающих базу по налогу на прибыль должен быть изменен:

280 000 / (280 000 + 120 000) x 60 000 = 42 000 руб.

Так как с января по март 36 000 уже было учтено, то в марте отражаем 6 000 руб. (42 000 - 36 000) (см. таблицу 5).

| Счет Дебета | Счет Кредита | Сумма | |

| Распределяемые расходы, отнесенные в состав расходов, уменьшающих базу налога на прибыль | 90.07(8) | Счет затрат | - 6 000 |

| Распределяемые расходы, не отнесенные в состав расходов, уменьшающих базу налога на прибыль | ЕН | Счет затрат | 6 000 |

В бухгалтерском учете распределим расходы помесячно (см. таблицу 6).

| Период | Распределяемые расходы, | ||

| всего | отнесенные в состав расходов, уменьшающих базу налога на прибыль | не отнесенные в состав расходов, уменьшающих базу налога на прибыль | |

| январь | 20 000 | 20 000 | 0 |

| февраль | 20 000 | 4 000 | 16 000 |

| март | 20 000 | 0 | 20 000 |

| апрель | 0 | 0 | 0 |

| Итого | 60 000 | 24 000 | 46 000 |

Таким образом, в апреле состав расходов, формирующих базу по налогу на прибыль в бухгалтерском и в налоговом учете, различен.

Расходы, исключаемые из расчета налоговой базы апреля, не будут включены в расчет и в следующих периодах. Значит, разницу в оценке таких расходов признаем постоянной.

Разница будет отражена проводкой с кредита счета учета затрат в дебет счета учета текущих расходов (90.7 "Расходы на продажу" или 90.08 "Управленческие расходы") на 6 000 руб. по виду учета "ПР".

А при расчете налога на прибыль его величина будет скорректирована на сумму признанных постоянных налоговых обязательств:

6 000 x 24 % = 1 440 руб.

Автоматический расчет распределяемых косвенных расходов нарастающим итогом с начала года будет реализован:

1. Настройки программы

Смена объекта налогообложения по УСН на "доходы минус расходы"

Раздел: Главное – Налоги и отчеты – Система налогообложения – История:

Раздел: Главное – Налоги и отчеты – УСН

После смены объекта налогообложения автоматически создается новая запись в разделе Главное - Учетная политика, в которой переключатель Способ оценки МПЗ установлен в положение "По ФИФО" и недоступен для изменения

2. Помощник по переходу на УСН

Однако этот помощник предназначен больше для перехода с ОСНО и совмещенного режима в «штатном режиме».

Если мы переходим со 100% ЕНВД, то нам не нужен весь блок по НДС, плюс есть отличия в учете расходов и доходов при переходе в 2021 году и обычном переходе.

Поэтому я покажу «ручной» переход с помощью ввода остатков по УСН.

При использовании помощника делайте «поправку на ветер».

3. Подготовка к вводу остатков по УСН

Обратите внимание!

Перед вводом остатков закройте 2020-й год и выполните реформацию баланса (обработка "Закрытие месяца").

После ввода остатков повторное закрытие месяца за декабрь не выполняйте.

Есть отличия в учете переходящих доходов и расходов с «простым» переходом, не в 2021году!

В связи с отменой ЕНВД Государственная Дума решила поддержать плательщиков ЕНВД, которые с 2021 года вынуждены перейти на иной налоговый режим (Федеральный закон от 23.11.2020 № 373-ФЗ ).

4. Расходы на сырье и материалы

Плательщики ЕНВД получат право учесть в расходах по УСН стоимость сырья и материалов, приобретенных и оплаченных в период применения ЕНВД ( п. 1 ст. 4 Закона № 373-ФЗ ).

Такие расходы будут учитываться по мере списания сырья (материалов) в производство.

В настоящее время учесть расходы на упрощенке нельзя, если сырье и материалы оплачены на ЕНВД, а использованы на УСН.

Раздел: Главное – Помощник ввода остатков:

Главное правильно выставить Состояние расхода:

Не списано - поступление отражено в учете, затраты на его приобретение оплачены поставщику;

Не списано, не оплачено - поступление отражено в учете, затраты на его приобретение поставщику не оплачены;

Не списано, принято - поступление отражено в учете, затраты на его приобретение признаны в качестве расходов налогового учета по УСН. (Этот не используем!)

Так же необходимо разделить остатки по БУ на дт.10 на партии (если велся учет «По средней»), либо «объединить» много партий в одну для удобства (если много остатков по разным, уже оплаченным приходам или приходам от одного поставщика). Это делается вручную, документ Операции.

В качестве партии выбираем соответствующий документ расчетов из Ввода остатков.

Далее по оплате или списании партии включатся в расходы сами, даже если в Настройке налогов – УСН отключен контроль списания материалов.

5. Расходы на товары

Расходы на товары для перепродажи учитываются по факту реализации:

аванс поставщику за товар уплачен на ЕНВД, но товар приобретен и реализован покупателю в период применения УСН

стоимость товара учитывается в расходах на УСН.

Разрешается учесть оплаченные на УСН расходы, связанные с реализацией этих товаров (хранение, обслуживание, транспортировка) ( п. 2.2 ст. 346.25 НК РФ , письмо ФНС России от 20.11.2020 № СД-4-3/19053@ ( п. 8 )).

До внесения изменений в НК РФ вопрос учета в расходах стоимости товаров был спорным (см. здесь)

товар приобретен и оплачен на ЕНВД, но реализован покупателю в период применения УСН

товар приобретен на ЕНВД, но оплачен поставщику и реализован покупателю в период применения УСН

стоимость товара учитывается в расходах на УСН ( пп. 2 п. 2 ст. 346.17 НК РФ )

товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН

стоимость товара в расходах на УСН не учитывается ( пп. 2 п. 2 ст. 346.17 НК РФ )

В принципе, все аналогично материалам. Единственное, здесь списание/продажа товара обязятельна для принятия к расходам по УСН. Контроль оплаты от покупателя для принятия товаров к расходам по умолчанию всегда отключаем!

Для последнего случая, когда товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН, остатки не вносим!

6. Страховые взносы и заработная плата

Что касается страховых платежей (взносов) и пособий, начисленных в 2020 г. в пользу сотрудников, занятых на ЕНВД (или предпринимателем за себя), но которые будут уплачены после 31.12.2020.

Вмененщикам разрешено уменьшить сумму налога по ЕНВД за 4-й квартал 2020 года на страховые платежи (взносы) и пособия, которые уплачены (в пределах исчисленных сумм) после 31.12.2020 (п. 2 ст. 4 Закона № 373-ФЗ).

Норма не ограничивает налогоплательщика какими-либо сроками уплаты страховых взносов.

Уменьшить единый налог за 4-й квартал 2020 года можно (в том числе) на сумму взносов, уплаченных после подачи декларации по ЕНВД и уплаты единого налога за 4-й квартал 2020 года. Вернуть излишне уплаченный налог можно в порядке, установленном ст. 78 НК РФ.

Не выплаченную же заработную же плату необходимо перенести в общем порядке (разбив по людям, если раньше велся сводный учет).

В БП 3.0:

7. Основные средства и нематериальные активы

Налогоплательщики на ЕНВД при переходе на УСН с объектом обложения "доходы минус расходы" в отношении приобретенных (сооруженных, изготовленных) и оплаченных основных средств (ОС) и нематериальных активов (НМА) до перехода на УСН определяют их остаточную стоимость. Сделать это необходимо на дату такого перехода.

Остаточная стоимость = цена приобретения (сооружения, изготовления) ОС (НМА) – сумма амортизации по данным бухучета, начисленная за период применения ЕНВД

Исчисленную остаточную стоимость ОС (НМА) следует отразить на начало месяца, с которого будет применяться УСН. Это нужно сделать в графе 8 раздела II Книги учета доходов и расходов. В дальнейшем расходы будут учитываться в общем порядке.

Порядок учета расходов зависит от того, когда ОС приобретены (сооружены, изготовлены), см. п. 3 ст. 346.16 НК РФ:

ОС приобретены (сооружены, изготовлены)

Срок полезного использования ОС

В период применения УСН

Установленный срок не имеет значения

С момента ввода ОС в эксплуатацию (пп. 1 п. 3 ст. 346.16 НК РФ).

При этом расходы распределяются равномерно по отчетным периодам в течение отчетного года (налогового периода) с того отчетного периода, когда выполнены все условия.

До перехода на УСН

До трех лет включительно

В течение первого календарного года применения УСН –100 процентов стоимости (абз. 2 пп. 3 п. 3 ст. 346.16 НК РФ).

От трех до 15 лет включительно

· в течение первого календарного года применения УСН – 50 процентов стоимости

· в течение второго календарного года – 30 процентов стоимости

· в течение третьего календарного года – 20 процентов стоимости

В течение первых 10 лет применения УСН равными долями, по 10 процентов стоимости в год

(абз. 4 пп. 3 п. 3 ст. 346.16 НК РФ).

Если ОС в программе велся в период ЕНВД, то достаточно ввести остатки для УСН.

При этом вводим ТОЛЬКО по регистрам УСН:

Разбивку по годам и процентам принятия ОС к расходам по УСН система не учитывает (на момент написания инструкции, 22.12.2020).

Поэтому для ОС со сроком использования от трех лет и выше мы ставим «Не включать в состав расходов», а в расходы включаем с помощью документа Запись Книги доходов и расходов.

8. Доходы при переходе с ЕНВД на УСН

Вне зависимости от объекта налогообложения упрощенцы учитывают доходы переходного периода, только если товар был и продан и оплачен в период УСН:

аванс получен в период ЕНВД,

товары (работы, услуги) реализованы на УСН

аванс не учитывается в доходах при расчете налоговой базы по УСН (п. 1 ст. 346.15 НК РФ, п. 1 ст. 346.17 НК РФ, письма Минфина России от 03.07.2015 № 03-11-06/2/38727, ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 7))

товары (работы, услуги) реализованы в период ЕНВД, но оплата получена на УСН

полученную на УСН оплату не нужно учитывать в доходах по УСН.

товары (работы, услуги) реализованы на УСН, оплата получена на УСН

полученная оплата за товары (работы, услуги) учитывается в доходах по УСН (п. 1 ст. 346.15 НК РФ, п. 1 ст. 346.17 НК РФ, письма Минфина России от 01.04.2019 № 03-11-11/22190, ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 7))

В данном случае так же вводим документ Ввод начальных остатков. При реализации/оплате система автоматически зачтет суммы, как относящиеся к ЕНВД

Статью подготовила Дударенко Ольга, ведущий специалист линии консультаций компании "ИнфоСофт"

Помимо фиксированных страховых взносов все предприниматели должны платить 1% с доходов свыше 300 000 рублей. А вот что именно считать доходом — зависит от системы налогообложения. Рассказываем про расчёт на каждой системе и приводим примеры.

Из чего состоят фиксированные и дополнительные взносы

Любой предприниматель каждый год должен платить за себя фиксированные взносы на два вида обязательного страхования: пенсионное и медицинское. Это не зависит от дохода, системы налогообложения и вида деятельности.

В 2020 году фиксированный взнос — 40 874 рублей, из них 32 448 рублей на пенсионное страхование, 8 426 — на медицинское. Общая сумма взносов для ИП из пострадавших отраслей на 2020 год меньше — 28 744 рублей.

Дополнительные взносы в размере 1% платят предприниматели с доходом больше 300 тысяч рублей. Этот процент идёт на пенсионное страхование.

Общая сумма пенсионных взносов, включая фиксированный и дополнительные, за год не должна превышать 8-кратного фиксированного взноса на пенсионное страхование. В 2020 году это 32 448 * 8 = 259 584 рублей.

Фиксированные взносы нужно заплатить до конца отчётного года, а дополнительные — до 1 июля следующего после отчётного.

Для субъектов МСП из пострадавших отраслей продлили срок уплаты дополнительных взносов за 2019 год — их можно заплатить до 1 ноября 2020 года.

Как считать дополнительные страховые взносы

Дополнительный взнос считают с доходов, превышающих 300 000 рублей. Какую сумму брать за доход — зависит от системы налогообложения.

На общей системе налогообложения для расчёта берут доходы за минусом профессиональных вычетов, то есть расходов. Эту сумму нужно взять из строки 060 раздела 2 декларации 3-НДФЛ. Из неё вычитают 300 000 рублей и умножают на 1%.

Пример. Доходы предпринимателя ИП на ОСНО за 2020 год составили 2 250 000 рублей, а расходы — 1 180 000 рублей.

Дополнительный взнос составит:

(2 250 000 — 1 180 000 — 300 000) * 1% = 7 700 рублей.

С 2021 года ЕНВД отменят, но предпринимателям ещё предстоит до 1 июля 2021 года заплатить дополнительные взносы за 2020 год. А для ИП из пострадавших отраслей до 1 ноября 2020 года продлили срок уплаты допвзносов за 2019 год.

Предприниматели на ЕНВД платят налог не с фактического дохода, а с вменённого, который считают по формуле. Дополнительные взносы тоже нужно считать с вменённого дохода, реальные доходы значения не имеют. Если вменённый доход за год окажется меньше 300 тысяч рублей, дополнительного взноса не будет, даже если фактические доходы будут намного больше.

ИП на ЕНВД сдают декларации каждый квартал. Чтобы определить годовой вменённый доход, нужно сложить суммы из строк 100 всех деклараций.

Пример. Вменённый доход предпринимателя по декларациям составил 475 000 рублей:

- За I квартал — 135 000 рублей

- За II квартал — 135 000 рублей

- За III квартал — 110 000 рублей

- За IV квартал — 95 000 рублей

Дополнительный взнос составит:

(475 000 — 300 000) * 1% = 1 750 рублей.

Патентная система

Предприниматели на патенте тоже не платят налог с фактических доходов. Стоимость патента рассчитывают по формуле от потенциально возможного дохода. И 1% взносов тоже нужно считать с потенциального дохода, независимо от реального заработка.

Сумму потенциального дохода нужно брать из приложения к патенту, который выдаёт налоговая инспекция. В нём есть таблица с расчётом налога. Первый пункт этой таблицы с кодом строки 010 под названием «Налоговая база» — это и есть потенциальный доход.

Если в течение года предприниматель покупал несколько патентов, нужно сложить все суммы потенциального дохода. Если общая сумма по всем патентам окажется меньше 300 тысяч рублей, дополнительного взноса не будет.

Пример. Предприниматель в течение года покупал два патента. В одном потенциальный доход 250 300 рублей, а в другом 115 150 рублей.

Дополнительный взнос составит:

(250 300 + 115 150 — 300 000) * 1% = 654,5 рублей.

Здесь всё зависит от объекта налогообложения: «Доходы» или «Доходы минус расходы».

На УСН «Доходы» из всех полученных доходов нужно вычесть 300 000 рублей и умножить на 1%. Сумму дохода нужно брать из строки 113 раздела 2.1.1 годовой декларации по УСН.

При доходах в 400 000 рублей на УСН дополнительный взнос будет 1 000 рублей.

По поводу расчёта 1% на «Доходы минус расходы» до последнего времени шли споры. Налоговики считали, что платить нужно так же, как и в случае с УСН «Доходы», то есть со всех доходов без вычета расходов.

Но судебная практика была на стороне предпринимателей, поэтому 1 сентября 2020 г. ФНС выпустила письмо, в котором сообщила, что расходы вычитать можно. Теперь ИП на доходно-расходной УСН могут считать взносы с разницы между доходами и расходами. Но нельзя считать расходами убытки прошлых лет.

Татьяна Никанорова, налоговый консультант, владелица бухгалтерской фирмы «Профдело»:

«В некоторых регионах налоговики уже сами пересчитывают взносы по-новому и сообщают предпринимателям о переплате. Но это не значит, что всем пересчитают автоматически. Если вы уже платили взносы с доходов, за периоды с 2017 по 2019 год их можно пересчитать и вернуть переплату, обратившись с заявлением в налоговую инспекцию. Но имейте в виду, что при уменьшении взносов уменьшатся и расходы в том периоде, в котором вы их учитывали».

Есть два варианта действий в таких случаях:

- Пересчитать налоговую базу по налогу на УСН и сдать уточненные декларации за те периоды, в которых учитывали расходы.

- Включить разницу в доходы текущего периода.

Рекомендуем уточнить в своей налоговой инспекции, как по их мнению лучше поступить.

Расчёт при совмещении режимов

Если ИП совмещает разные налоговые режимы, нужно сложить доходы от деятельности на каждом из режимов.

Пример. У предпринимателя есть интернет-магазин на УСН «Доходы» и точка в торговом центре на ЕНВД.

Фактические доходы за год от деятельности на УСН составили 800 000 рублей, а вменённый доход на ЕНВД за четыре квартала — 550 000 рублей.

Дополнительный взнос составит:

(800 000 + 550 000 — 300 000) * 1% = 10 500 рублей.

Что будет, если неправильно рассчитать взносы

Если вы заплатите больше, чем нужно, у вас образуется переплата. Вы сможете вернуть её на расчётный счёт по заявлению или зачесть в счёт будущих платежей. О переплате вы можете узнать, когда будете сверяться с налоговой инспекцией. Если переплату первыми обнаружат сотрудники налоговой инспекции, согласно п. 3 ст. 78 НК РФ они должны сообщить вам об этом в течение 10 рабочих дней.

Если заплатить меньше — будет недоимка. Когда налоговики её обнаружат, они пришлют требование об уплате взносов и пеней на недоплаченную сумму. Пени рассчитывают исходя из 1/300 ставки рефинансирования за каждый день просрочки.

Коротко

- Все предприниматели помимо фиксированных взносов платят дополнительные в размере 1% с доходов свыше 300 000 рублей.

- Дополнительный взнос нужно внести до 1 июля следующего после отчётного года.

- ИП на ОСНО считают этот взнос с разницы между доходами и расходами, на ЕНВД — с вменённого дохода, на ПСН — с потенциального дохода, а на УСН «Доходы» — со всех полученных доходов.

- Предприниматели на УСН «Доходы минус расходы» по мнению налоговиков должны считать со всех доходов без вычета расходов. Но судебная практика говорит об обратном — расходы вычитать можно. У тех, кто готов спорить с налоговой, большие шансы выиграть и сэкономить.

- При совмещении режимов нужно сложить доходы от деятельности на каждом режиме.

Полезная рассылка для бизнеса

Рассказываем про налоги, законы, чужой опыт и полезные инструменты для бизнеса. Оставьте свою почту и получите в подарок книгу «Сила эмоционального интеллекта».

Что нужно поменять в настройках 1С после отмены ЕНВД? Сейчас мы совмещаем ЕНВД и УСН (Доходы — Расходы).

На текущий момент в разделе Главное — Налоги и отчеты — Система налогообложения есть флажок ЕНВД (до конца 2020 года) .

С января 2021 этот флажок следует снять.

История зафиксирует, с какого момента ЕНВД не применяется для организации.

При снятии с учета в качестве плательщика ЕНВД в течение 2020 года укажите дату снятия с учета в разделе Главное — Налоги и отчеты — ЕНВД .

По ссылке Виды деятельности ЕНВД выберите вид деятельности, по которому снимаетесь с учета.

Заполните поле Дата снятия с учета .

Процедура Закрытие месяца за последний месяц квартала рассчитает налог пропорционально дням применения ЕНВД в этом квартале.

См. также:

- Отмена ЕНВД в 2021 году в программе 1С 8.3 Бухгалтерия

- [22.10.2020 запись] Расчет налога при УСН за 9 месяцев 2020 в 1С

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как можно в настройках поменять принтер на компьютере и в 1С?.

- Здравствуйте, в начальной штатной расстановке суммы фот и совокупной тарифной ставки одинаковы, но при расчете оплаты за работу в праздничные и выходные, стоимость часа( дня) в программе получается меньше, чем считать на калькуляторе. Показатели , которые входят в совокупную тарифную ставку включены в список в настройках з/п. Данная проблема есть в ЗУП 3.1. Что нужно сделать, чтобы считалось все полном объеме. вводить новый вид начисления, аналогичный встроенному в программе Оплата в праздники и выходные не хотелось быЗдравствуйте, в начальной штатной расстановке суммы фот и совокупной тарифной.

- Почему банкиры не разблокируют ваш счет до отмены решения о приостановлении операцийФНС обратила внимание на одно из своих решений — от.

- Отражение в СЗВ-ТД Отмены Приказа о приеме на работуЗдравствуйте! Работаем в ЗУП ПРОФ ред.3.1.10.443, читаем ваш сайт, но.

Карточка публикации

(2 оценок, среднее: 3,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Огромная благодарность Климовой Марии Аркадьевне за содержательное, профессиональное изложение актуального материала по теме «Налоговая отчётность 1 полугодие 2020 г». Лаконично изложены текущие изменения. Темы представлены ясно и доступно со ссылкой на нормативные документы и чувствуется готовность помочь бухгалтерам, в трудное время кризиса. Подобные вебинары очень нужны нам!

Для большинства бухгалтеров расчёт налога на прибыль – совсем несложная задача: достаточно лишь нажать на кнопку «Закрытие месяца» в соответствующем разделе программы, и он посчитается автоматически. Но если мы не являемся объектом малого бизнеса, то, выполняя требования законодательства, должны вести учёт в соответствии с ПБУ 18/02, с применением временных (ВР) и постоянных (ПР) разниц в налоговом учёте (НУ), что существенно усложняет задачу.

Рассмотрим первоначальную настройку программы 1С, ввод первичной документации для начисления налога на прибыль и сам расчёт. Возьмём для примера организацию ООО «Радуга», которая специализируется на производстве и реализации мебели.

Начальные настройки программы

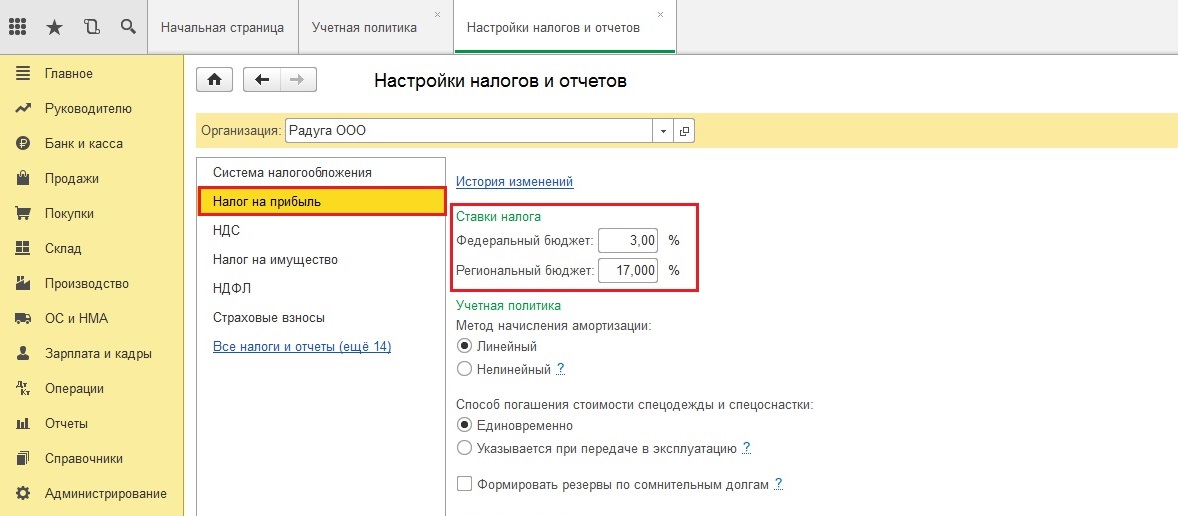

Все настройки по налогу на прибыль компании заносятся по гиперссылкам «Учётная политика» (рис. 1) и «Налоги и отчёты» (рис. 2) в разделе «Главное». Обязательно устанавливаем галочку «Применяется ПБУ 18 „Учёт расчётов по налогу на прибыль организаций“», а также проверяем ставки налога на прибыль.

Формирование расхода

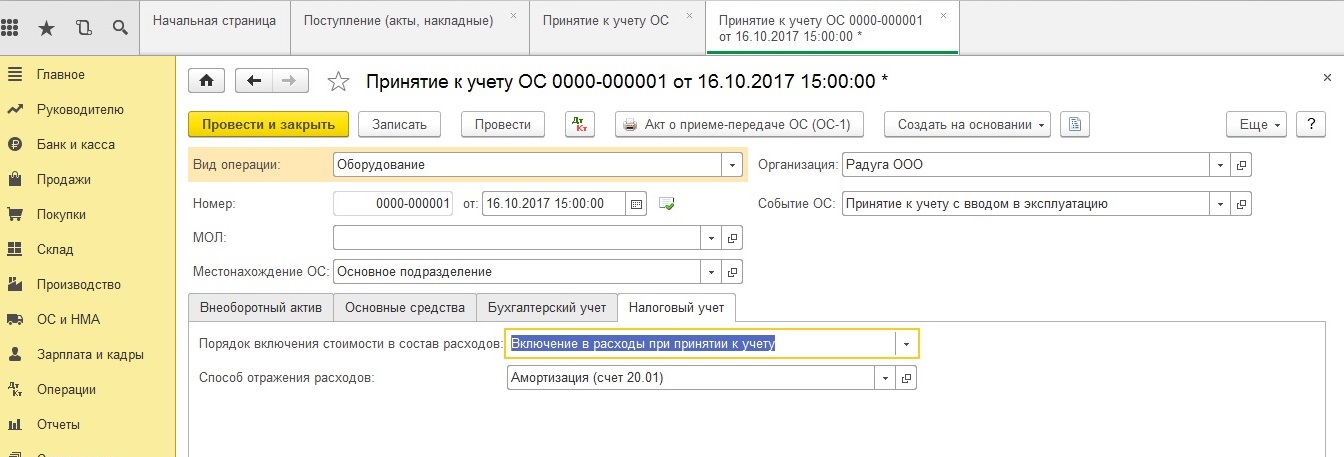

В нашем примере мы рассматриваем расчёт налога на прибыль за октябрь 2017 года. Чтобы сумма расхода по амортизации основного средства участвовала в нашем расчёте, нам потребуется купить и ввести в эксплуатацию объект в сентябре. При приятии объекта к учёту включаем в расходы всю его первоначальную стоимость по налоговому учёту (для уменьшения налога на прибыль). В программе есть два документа по приобретению основных средств на закладке ОС и НМА: 1. «Поступление основных средств» и 2. «Поступление оборудования». Чем они отличаются? Тем, что в первом случае документ формирует проводки и по покупке и по постановке на учёт объекта основных средств сразу. Он удобен тем пользователям, у которых не будет отличаться учёт по БУ и НУ. Мы же вносим сначала документ «Поступление оборудования», а затем «Принятие к учёту ОС» (рис. 3).

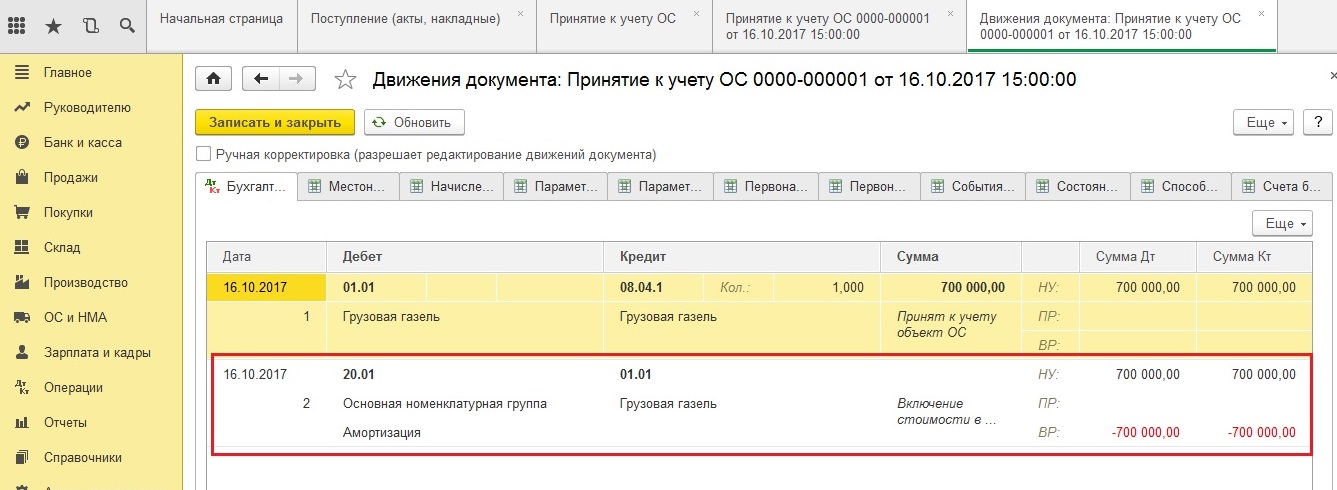

Если мы щёлкнем на кнопку Дт/Кт и посмотрим проводки, то увидим временную разницу по НУ в размере 700 000 руб (рис. 4), которая сразу списывается в расход по НУ на счёт 20.01.

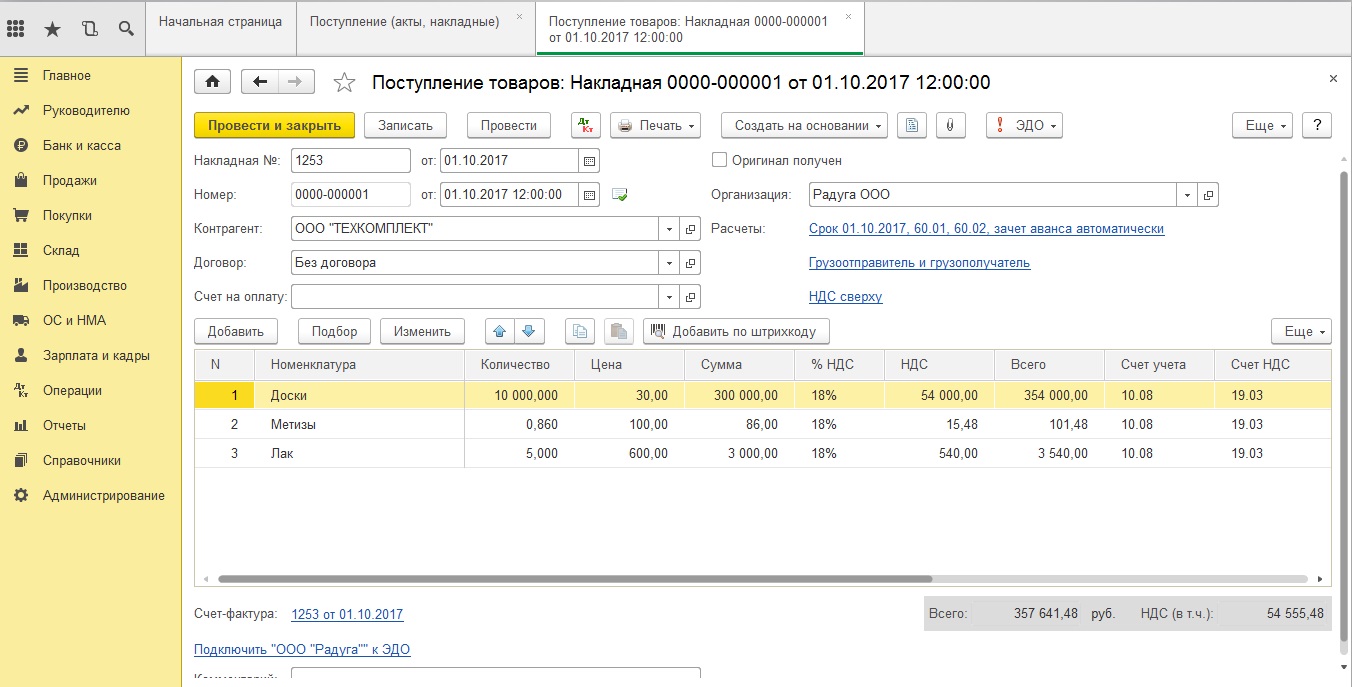

В процессе работы наша компания осуществляет затраты по закупке материала на производство мебели. Такая хозяйственная операция в программе отражается с помощью документа «Поступление (акт, накладная)» (рис. 5).

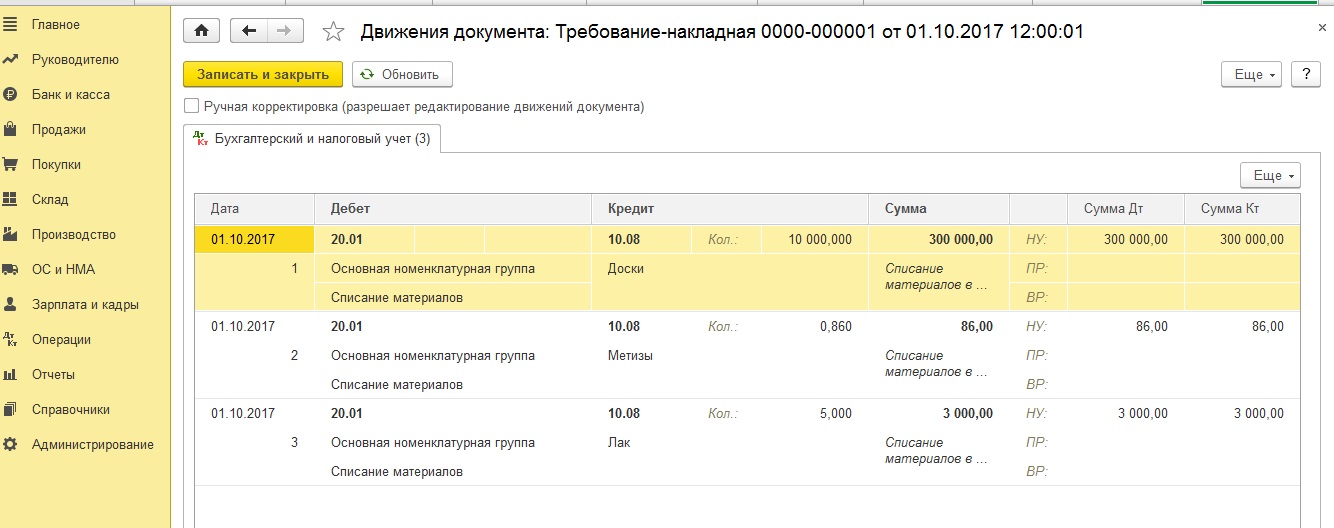

Спишем материал сразу в производство документом «Требование-Накладная» (рис. 6). Его можно создать здесь же, нажав на кнопку «Создать на основании».

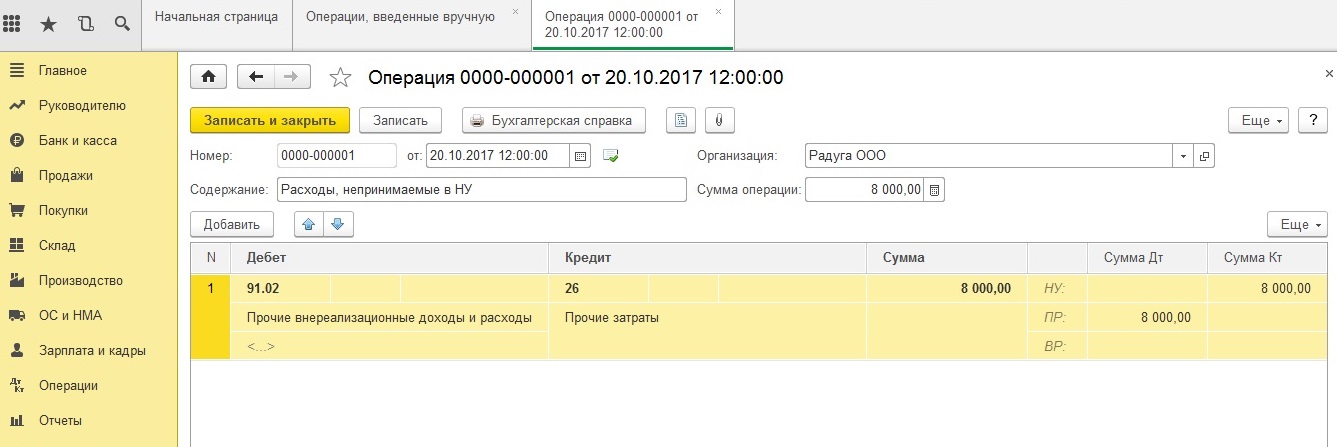

Следующим этапом нашей работы мы отразим расход, который никогда не будет принят к налоговому учёту. Нам поможет документ «Операция, введённая вручную» в разделе «Операции». Его особенность в том, что он оформляется полностью в ручном режиме. И обычно именно он служит причиной возникновения ошибок бухгалтеров при расчёте налога на прибыль. Здесь нужно всегда помнить важную формулу:

БУ = НУ + ВР + ПР

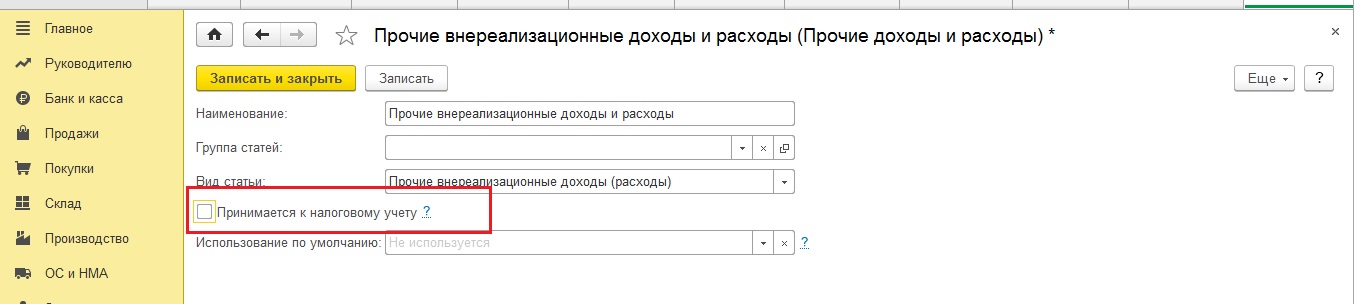

В нашем примере (рис. 7) у счёта 91.02 мы выбрали соответствующую статью расхода «Прочие внереализационные доходы и расходы» без флажка «Принимается к НУ» (рис. 8), образовалась постоянная разница по НУ.

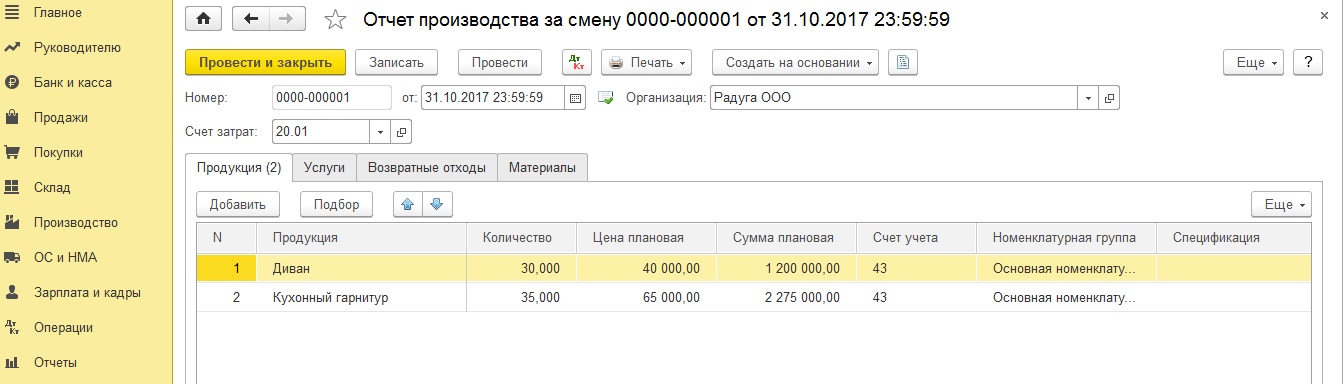

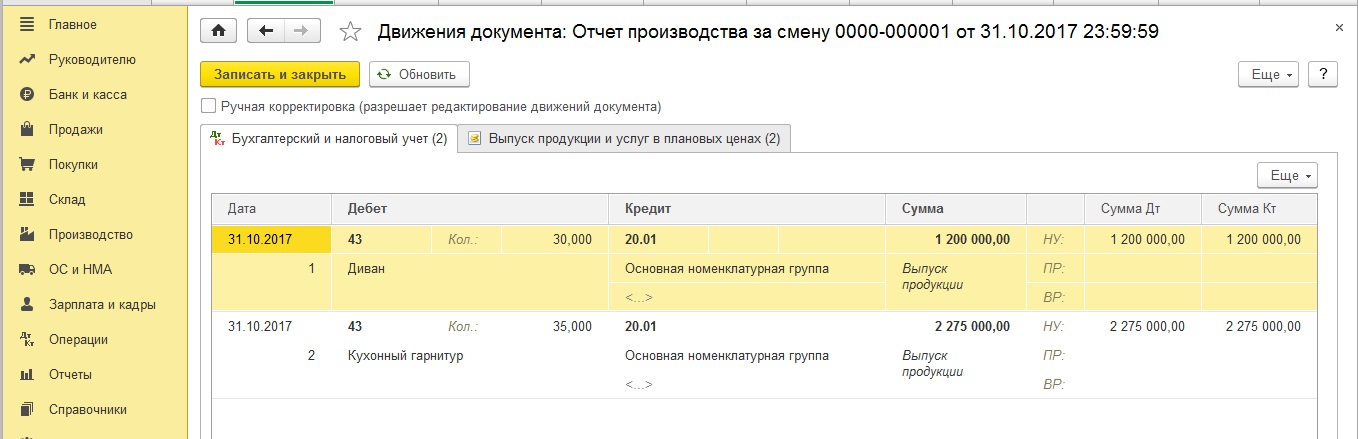

Обычно в конце месяца в программу заносится документ «Отчёт производства за смену». Он отражает выпуск готовой продукции и списание расходного материала. В нашем случае без него не обойтись (рис. 9).

Закладка «Материалы» остаётся пустой, так как мы уже списывали материал документом «Требование – накладная».

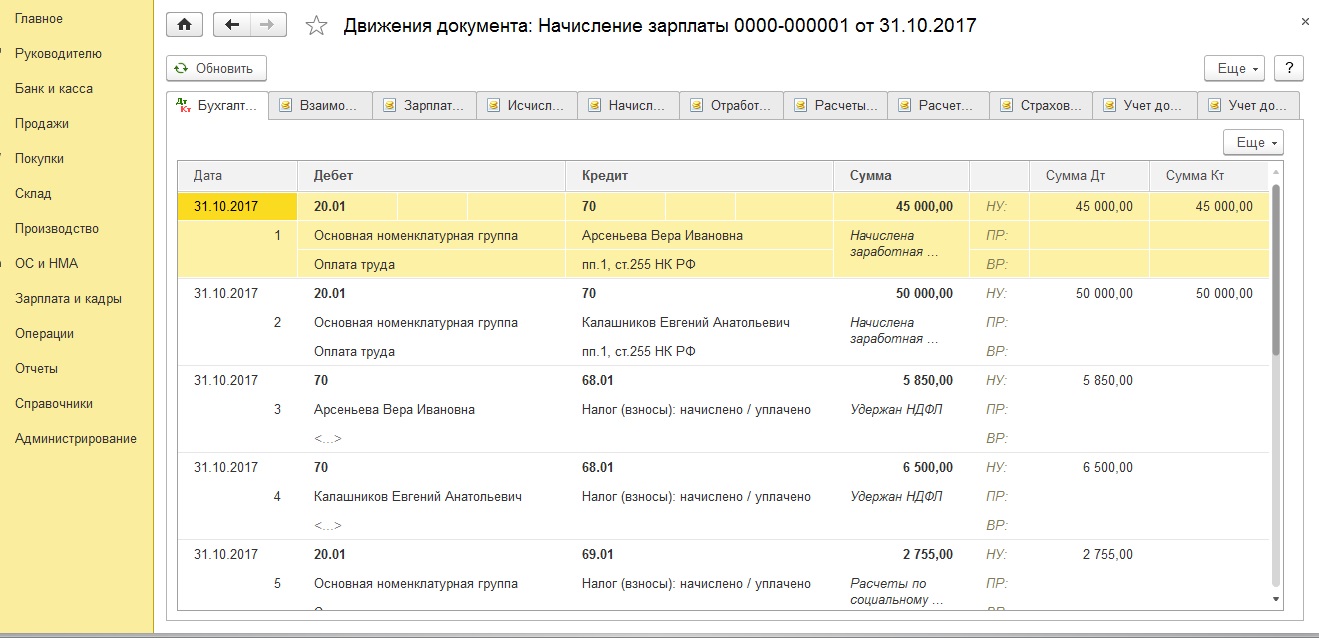

Далее рассчитаем заработную плату сотрудникам организации. Если в настройках зарплаты (раздел «Зарплата и кадры») установлено, что её «Учёт ведётся в этой программе» (как в нашем случае), то требуется создать документ «Начисление зарплаты» (рис. 11). В нём будет произведено начисление оплаты труда, НДФЛ и страховых взносов, а также эти операции будут разнесены по счетам бухгалтерского учёта.

Расходов мы произвели достаточно, перейдём к доходной части.

Формирование дохода

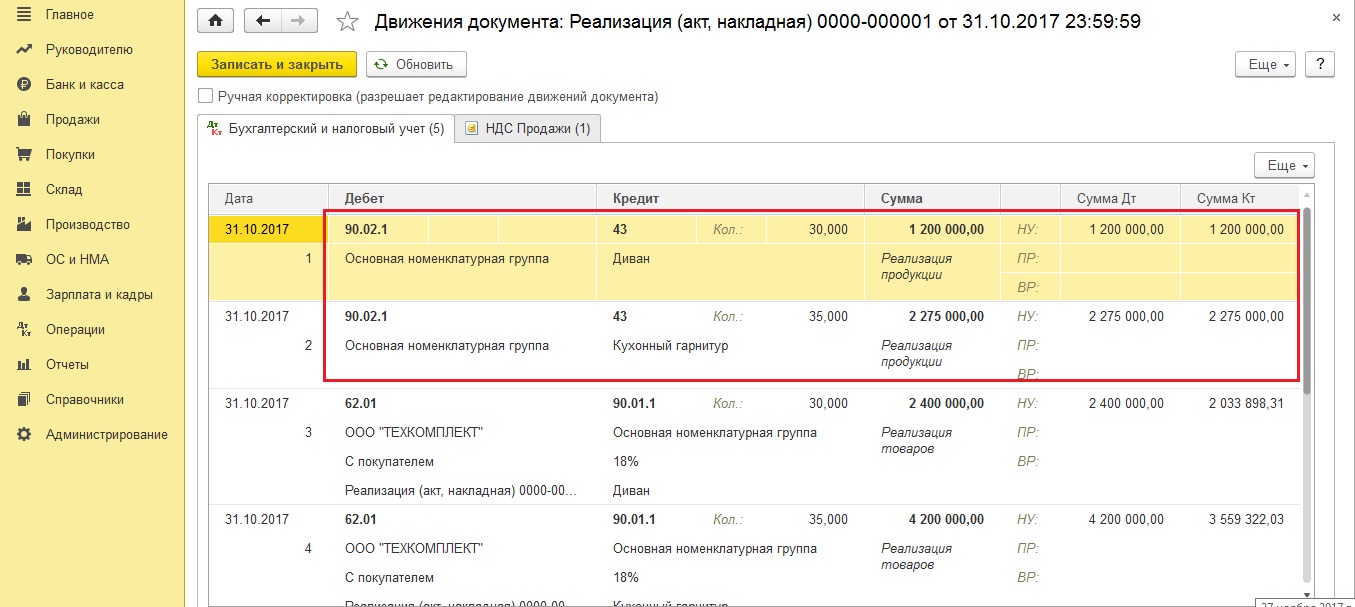

Нашу произведённую продукцию продадим покупателю документом «Реализация (акты, накладные)» (рис. 12).

В проводках по списанию себестоимости продукции обязательно должна быть заполнена графа «Сумма». Если реализация проходит с НДС, то программа делает ещё одну проводку по его начислению (рис. 13). Обратите внимание, сумма по НУ не заполняется.

Расчёт налога на прибыль

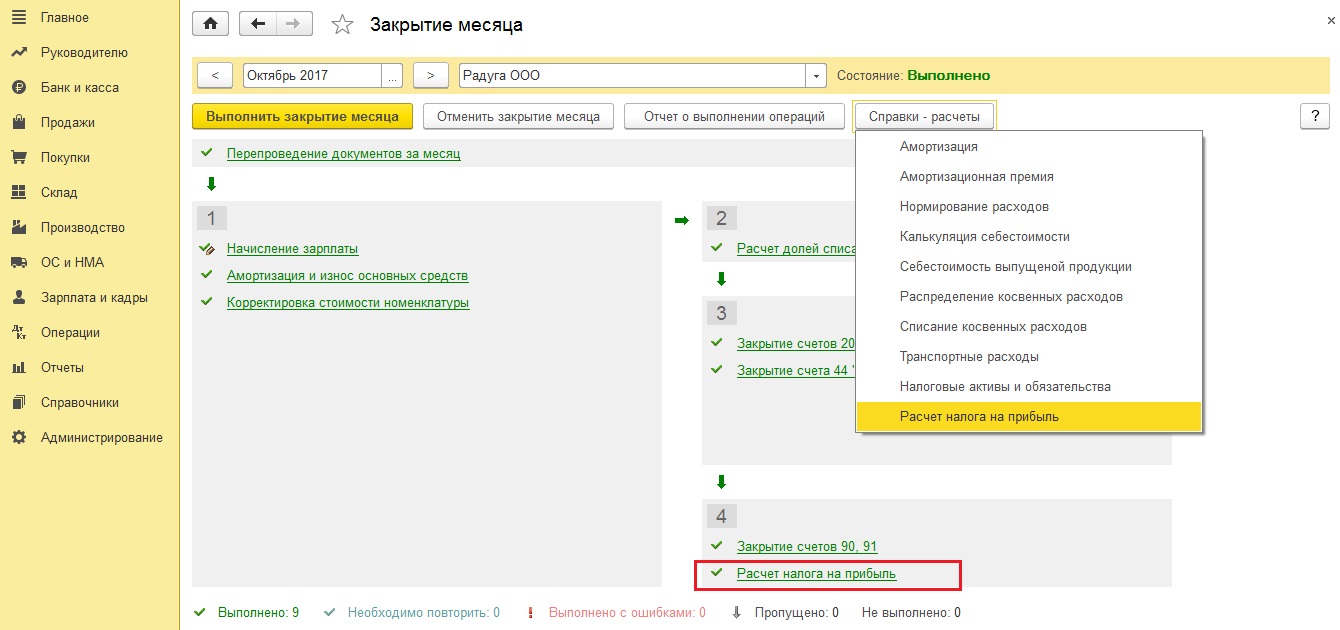

Когда вся первичная документация занесена, зарплата и налоги начислены, можно переходить к закрытию периода. Из раздела «Операции» переходим по гиперссылке «Закрытие месяца» (рис. 14) и нажимаем «Выполнить». С помощью этой команды программа перепроводит все документы текущего периода, а также выполняет расчёт амортизации, корректирует стоимость номенклатуры, закрывает 20 и 44, 90 и 91 счета и выполняет расчёт налога на прибыль. Нажав на гиперссылку «Расчёт налога на прибыль», можно увидеть проводки, а также сформировать «Справку-расчёт».

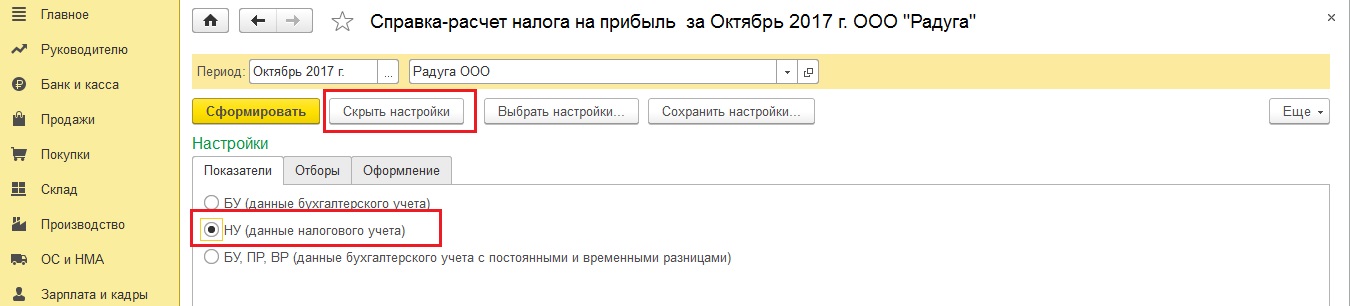

Обратите внимание: её нужно формировать по показателям налогового учёта (рис. 15).

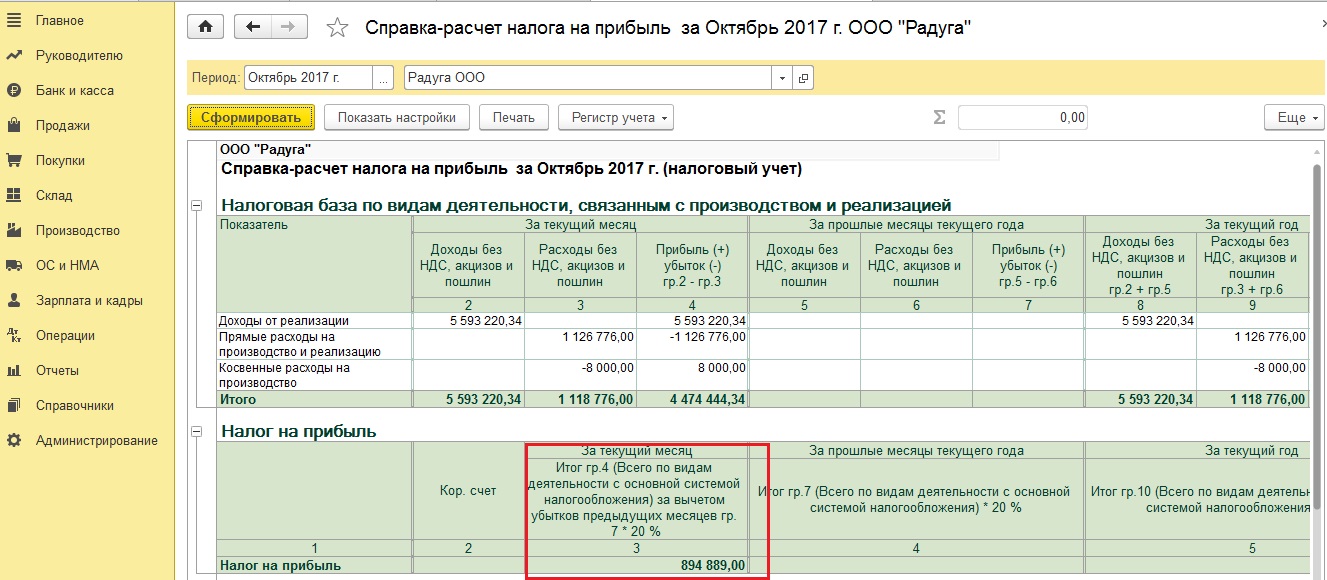

Чем хороша эта справка: финансовый результат деятельности организации и налог на прибыль отображаются как нарастающим итогом с начала года, так и за текущий месяц (рис. 16).

Проверка расчёта

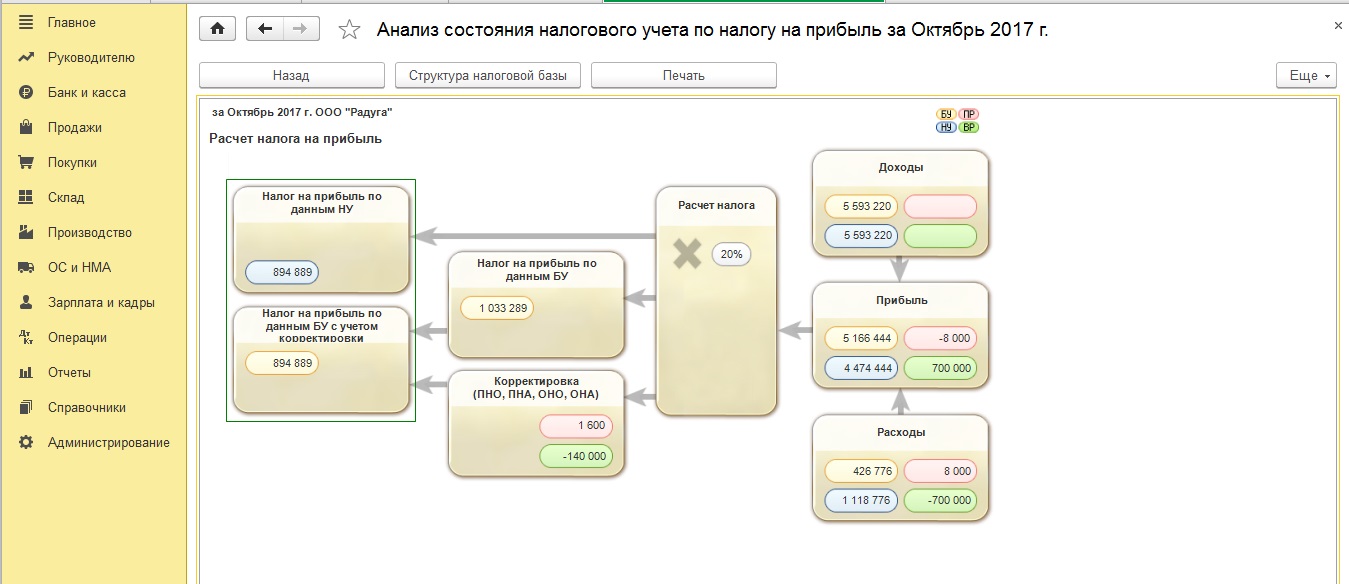

Для анализа учёта по налогу на прибыль в программе существует одноимённый отчёт в разделе «Отчёты» (рис. 17).

И первое, на что необходимо обратить внимание, – это какого цвета рамка в левой части отчёта «Налог на прибыль по данным НУ и БУ». Зелёная рамка означает, что в учёте выполняется правило БУ = НУ + ПР + ВР. Расчёт налога выполнен верно. Если рамка красного цвета – разбирайтесь в причинах. Отчёт представляет собой блок-схему, поэтому вы достаточно легко найдёте ошибки, передвигаясь по блокам. В каждый из них можно заходить и разворачивать информацию по документам. Когда все ошибки найдены и устранены, перезакройте месяц и снова сформируйте отчёт. На втором этапе проверки вы должны увидеть зелёную рамку, значит налогооблагаемая база сложилась правильно.

Если у вас остались вопросы по расчёту налога на прибыль в 1С, с удовольствием проконсультируем вас бесплатно.

Желаем вам успешной работы и только зелёного цвета в жизни!

Читайте также: