Заявление о постановке на учет в налоговом органе по месту нахождения

Опубликовано: 26.04.2024

По Налоговому кодексу (ст. 83) все фирмы должны состоять на учете в налоговой инспекции по месту своего нахождения.

Некоторые фирмы, помимо этого, обязаны состоять на учете в других налоговых инспекциях.

Это фирмы, имеющие обособленные подразделения. Они должны встать на учет в налоговых инспекциях по месту нахождения этих обособленных подразделений.

Кроме того, налоговики обязаны поставить фирму на учет по месту нахождения ее недвижимого имущества и транспортных средств.

Далее рассказано о каждой из этих процедур.

Постановка фирмы на налоговый учет по фактическому месту нахождения

Фирма должна состоять на учете в налоговой инспекции по месту своего нахождения. Под ним понимают адрес, где находится дирекция фирмы или живет ее руководитель (ст. 8 Федерального закона от 8 августа 2001 г. № 129-ФЗ).

Постановка на учет проводится налоговыми инспекциями одновременно с государственной регистрацией фирмы.

Подача документов на государственную регистрацию

Чтобы зарегистрироваться и встать на налоговый учет, фирма должна представить в налоговую инспекцию:

- заявление о госрегистрации по форме № Р11001 (приведена в приказе ФНС РФ от 25 января 2012 г. № ММВ-7-6/25);

- решение о создании фирмы в виде протокола, договора или другого документа;

- учредительные документы (подлинники) в двух экземплярах при представлении лично или по почте, либо в одном – при представлении в электронном виде. Электронные документы для государственной регистрации могут быть представлены не только фирмой, но и нотариусом;

- выписку из реестра иностранной компании-учредителя;

- документ об оплате госпошлины в размере 4000 рублей (ст. 333.33 НК РФ).

Требовать другие документы налоговики не вправе (п. 4 ст. 9 Федерального закона от 8 августа 2001 г. № 129-ФЗ).

Заявление о госрегистрации могут подать: руководитель фирмы; учредитель; руководитель предприятия-учредителя; другое лицо, действующее на основании полномочий, предусмотренных законодательством (например, по доверенности).

Подпись заявителя на заявлении о госрегистрации должна быть удостоверена нотариусом.

Если фирма будет вести предпринимательскую деятельность без госрегистрации, ее оштрафуют на сумму от 500 до 2000 рублей (п. 1 ст. 14.1 КоАП РФ).

Если фирма за время работы без госрегистрации получит доход, превышающий 1 500 000 рублей, ее должностных лиц могут привлечь к уголовной ответственности по статье 171 УК РФ, которая предусматривает:

- штраф в размере до 300 000 рублей или в размере заработной платы либо иного дохода за период до двух лет;

- обязательные работы на срок до 480 часов;

- арест на срок до шести месяцев.

При постановке на налоговый учет данные о фирме вносятся в Единый государственный реестр налогоплательщиков (ЕГРН). Кроме того, фирме присваивают ИНН (Идентификационный номер налогоплательщика), КПП (Код постановки на учет) и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности). Выбрать ОКВЭД фирма может по собственному усмотрению в зависимости от вида деятельности. А налоговая инспекция должна присвоить ей выбранный код.

Выдача свидетельств о госрегистрации и постановке на учет

Не позднее пяти рабочих дней после подачи документов инспекция обязана выдать вам Свидетельство о государственной регистрации и Свидетельство о постановке на налоговый учет.

Форма Свидетельства о государственной регистрации утверждена приказом ФНС РФ от 13 ноября 2012 года № ММВ-7-6/843.

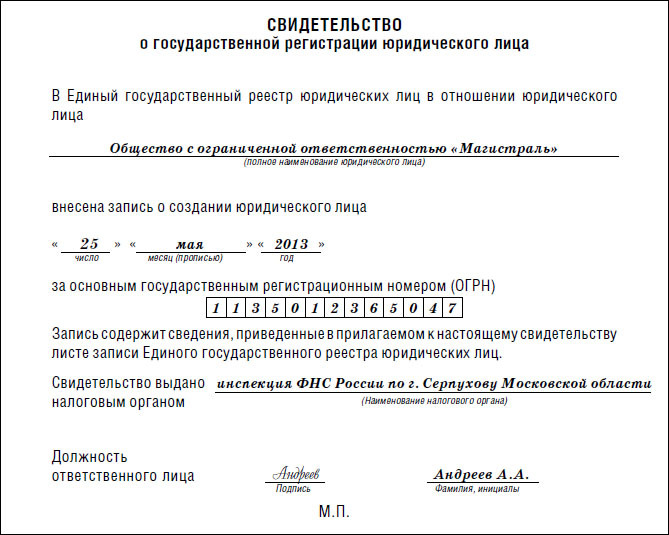

Вот пример свидетельства (форма № Р51003):

В Свидетельстве о государственной регистрации указывается основной государственный регистрационный номер (ОГРН), присвоенный фирме.

ОГРН состоит из 13 цифр. Первая цифра показывает, что номер относится к основному государственному регистрационному номеру (1).

Следующие две цифры указывают, в каком году была сделана запись в реестр. Например, 13 означает, что сведения о фирме были внесены в реестр в 2013 году.

Следующие две цифры (четвертая и пятая) – код региона.

Цифры с шестой по двенадцатую – это порядковый номер записи в Едином государственном реестре юридических лиц.

Последняя, тринадцатая цифра – контрольное число: младший разряд остатка от деления предыдущего 12-значного числа на 11.

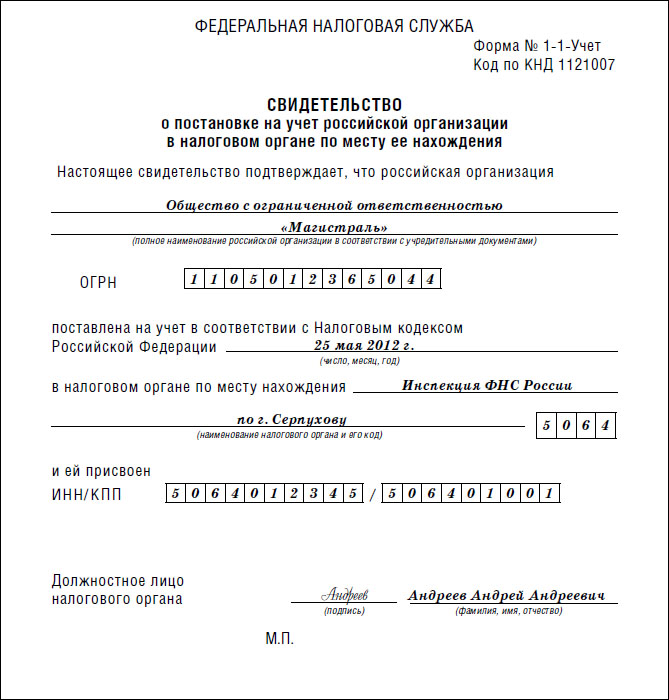

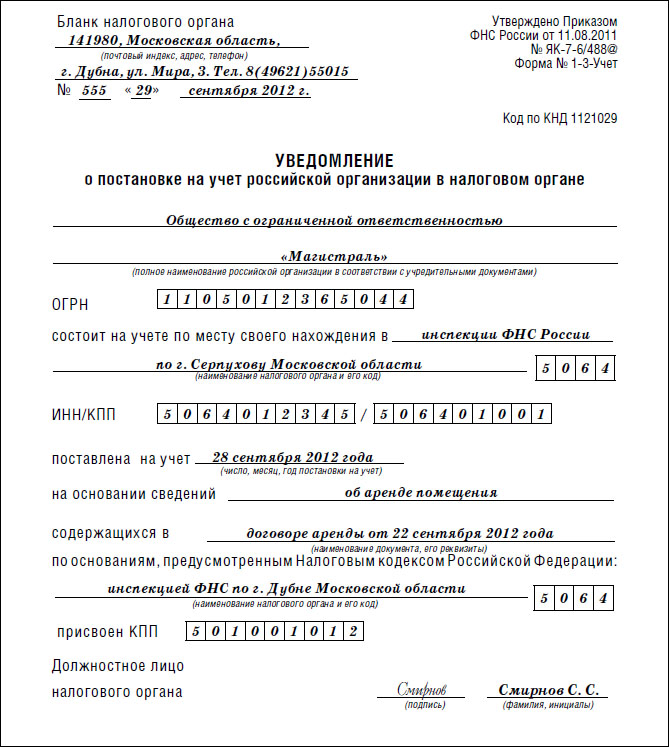

Форма свидетельства о постановке на учет утверждена приказом ФНС России от 11 августа 2011 г. № ЯК-7-6/ 488. Вот пример свидетельства:

В свидетельстве о постановке на налоговый учет указываются присвоенные фирме идентификационный номер налогоплательщика (ИНН) и код постановки на учет (КПП).

ИНН – это номер фирмы во всероссийской базе данных налоговиков. У всех фирм разные ИНН. Даже если фирма ликвидируется, «освободившийся» номер вторично никому не присваивается.

ИНН фирмы состоит из 10 цифр. Первые четыре цифры – это код налоговой инспекции, присвоившей номер, в том числе: две цифры – код региона и еще две цифры – номер самой инспекции.

Следующие пять цифр (с пятой по девятую) – это порядковый номер фирмы в данной налоговой инспекции.

Последняя, десятая цифра – контрольное число, рассчитываемое налоговиками по специальному секретному алгоритму. Благодаря контрольному числу они могут быстро определить, является ли ИНН подлинным.

КПП нужен потому, что некоторые фирмы состоят на учете в нескольких налоговых инспекциях: не только по своему юридическому адресу, но и по месту нахождения обособленных подразделений, недвижимости и налогооблагаемых транспортных средств.

Поскольку ИНН у всех должен быть один, налоговики ввели дополнительный код – КПП. Этот код показывает, по какой причине фирма состоит на учете в данной инспекции. У одной фирмы может быть несколько КПП.

КПП состоит из девяти цифр. Первые четыре цифры – это код налоговой инспекции (как в ИНН).

Следующие две цифры (пятая и шестая) обозначают причину постановки на учет. Например, если фирма встает на учет по месту своего нахождения, то пятой и шестой цифрами КПП будет 01.

Если фирма встает на учет по адресу своего обособленного подразделения (филиала, представительства и др.), то пятой и шестой цифрами в зависимости от вида подразделения могут быть 02, 03, 04, 05, 31 или 32.

Последние три цифры КПП указывают, сколько раз фирма вставала на учет по данной причине.

Учитывая, что большинство фирм состоят на учете в одной налоговой инспекции и не переходят в другую, данные цифры – «001».

Фирмы должны указывать ИНН и КПП во всех документах, предназначенных для налоговых инспекций (в налоговых декларациях, платежных поручениях на уплату налогов, различных справках, заявлениях и т. д.). Если форма документа не предусматривает иное, то ИНН и КПП указываются последовательно через знак «/».

Так как КПП у фирмы может быть несколько, в документе указывается код, присвоенный в налоговой инспекции, которой предназначен данный документ.

Постановка фирмы на учет по месту нахождения обособленных подразделений

Фирма должна встать на учет в налоговых инспекциях по месту нахождения всех своих обособленных подразделений.

Что такое обособленное подразделение, установлено в статье 11 Налогового кодекса. Это место, расположенное отдельно от головного отделения фирмы (по другому адресу), в котором оборудованы стационарные рабочие места для сотрудников фирмы и ведется деятельность. Рабочее место считается стационарным, если оно создается на срок более месяца.

Пример обособленного подразделения – филиал, представительство, отделение, дополнительный офис фирмы, ее магазин, склад и т. д. Обособленным подразделением фирмы может считаться даже просто арендованная комната, в которой стоят стол и стул и работает сотрудник фирмы.

Для налоговиков не важно, отражено ли создание обособленного подразделения в документах фирмы. Также не имеет значения, какими полномочиями оно наделено. Главное – это фактическая работа сотрудников на стационарных рабочих местах, расположенных отдельно от головного отделения фирмы.

Открытие обособленного подразделения обязывает вас уплачивать часть налогов в бюджет территории, где оно расположено. Поэтому налоговики, испытывая понятное стремление собрать побольше денег, порой видят обособленные подразделения даже в том, что никак ими не является. Скажем, считают подразделением место работы сотрудника, командированного более чем на месяц в другую фирму (например, для оказания услуг или ведения переговоров).

Если вы столкнулись с «творческим толкованием» инспектором Налогового кодекса, обратите его внимание на Трудовой кодекс РФ. Согласно статье 209, рабочее место – это «место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя».

Место работы командированного сотрудника под вашим контролем не находится. Поэтому «обособленного подразделения» не возникает, и еще раз вставать на учет не нужно.

Если обособленное подразделение открыто на территории, контролируемой налоговой инспекцией, в которой фирма уже состоит на учете, повторно становиться на учет не нужно (п. 4 ст. 83 НК РФ).

Несмотря на то что филиалы и представительства считают обособленными подразделениями, сообщать об их создании не нужно (пп. 3 п. 2 ст. 23 НК РФ).

Контролеры поставят их на учет сами после получения сведений из ЕГРЮЛ (п. 3 ст. 83 НК РФ). О создании других обособленных подразделений налоговую инспекцию нужно информировать.

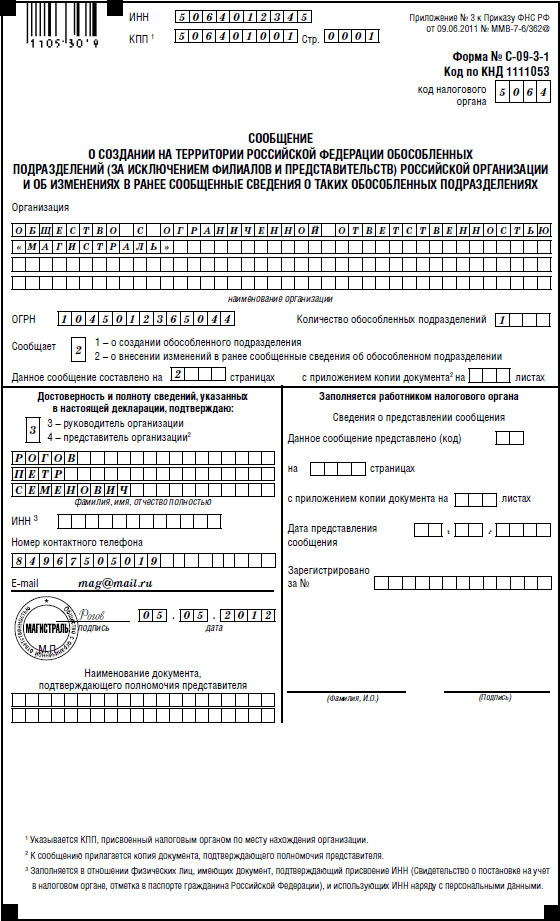

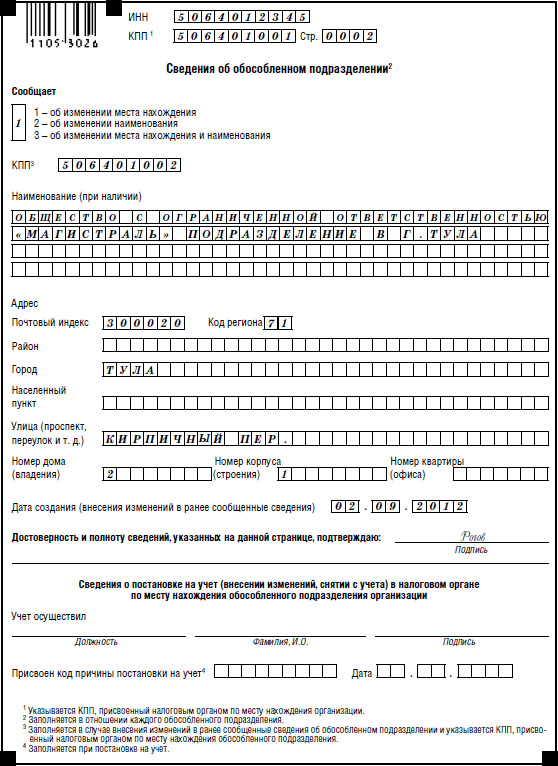

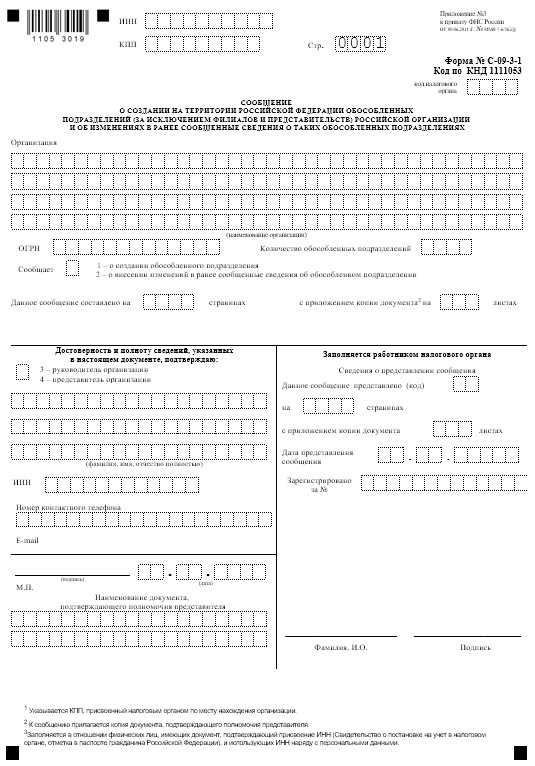

Подача заявления о постановке на учет

Чтобы встать на учет, необходимо представить в налоговую инспекцию сообщение (форма № С-09-3-1). Оно может быть подано и в электронном виде.

Представить сообщение нужно в течение месяца после создания обособленного подразделения и в течение трех дней со дня изменения сведений о нем (п. 2 ст. 23 НК РФ). Таким изменением может быть, например, смена местонахождения обособленного подразделения.

Если срок подачи сообщения оканчивается на нерабочем дне, то крайний срок переносится на следующий рабочий день (ст. 6.1 НК РФ).

Если вы нарушили месячный срок, отведенный для подачи сообщения, вашу фирму оштрафуют на 10 000 рублей (п. 1 ст. 116 НК РФ). Административная ответственность руководителя фирмы за такое нарушение выразится в виде предупреждения или наложения штрафа в размере от 500 до 1000 рублей (п. 1 ст. 15.3 КоАП РФ). Если обособленное подразделение начнет работать до того, как фирма поставит его на учет, штраф составит 10% от доходов, полученных за время такой работы, но не менее 40 000 рублей (п. 2 ст. 116 НК РФ). Административная ответственность должностных лиц фирмы в таком случае составит от 2000 до 3000 рублей (п. 2 ст. 15.3 КоАП РФ).

Форма сообщения о постановке на учет утверждена приказом ФНС России от 9 июня 2011 года № ММВ-7-6/362.

Вот пример сообщения:

Выдача уведомления о постановке на учет

Не позднее пяти дней с момента подачи заявления и остальных документов налоговики должны выдать уведомление о постановке обособленного подразделения фирмы на учет. Плата за это не взимается.

В уведомлении указывается присвоенный фирме код причины постановки на учет (КПП) (подробнее об этом коде читайте выше, в пункте «Постановка на учет по месту нахождения фирмы»). Новый ИНН не присваивается.

Форма уведомления о постановке на учет утверждена приказом ФНС России от 11 августа 2011 года № ЯК-7-6/488.

Вот пример уведомления:

Постановка фирмы на налоговый учет по месту нахождения недвижимости и транспортных средств

Налоговая инспекция обязана самостоятельно поставить фирму на учет по месту нахождения принадлежащих ей недвижимости и транспортных средств. Фирме не нужно сообщать инспекторам о приобретении помещения или автомобиля. Это должны сделать органы кадастрового учета недвижимого имущества или ГИБДД. Срок передачи сведений – 10 дней с момента регистрации транспортного средства или договора купли-продажи помещения (п. 4 ст. 85 НК РФ).

Выдача уведомлений о постановке на учет

В уведомлении указывается присвоенный фирме код постановки на учет (КПП). Новый ИНН не присваивается.

Снятие фирмы с налогового учета

Фирма подлежит снятию с учета в налоговой инспекции в случае:

- реорганизации (слияния, присоединения, разделения или преобразования);

- ликвидации;

- закрытия обособленного подразделения, по месту нахождения которого фирма состоит на учете;

- прекращения права собственности на недвижимое имущество, по месту нахождения которого фирма состоит на учете;

- прекращения права собственности на транспортное средство, по месту нахождения которого фирма состоит на учете.

Чтобы снять фирму с учета по месту нахождения ее обособленного подразделения, нужно подать в налоговую инспекцию заявление. Его форма утверждена приказом ФНС России от 9 июня 2011 года № ММВ-7-6/362 (форма № С-09-3-2). Фирму снимают с учета в течение 10 дней с момента подачи заявления, но не ранее окончания выездной проверки, если она проводится.

Снятие с учета по другим основаниям проводится налоговыми инспекциями самостоятельно на основании сведений, содержащихся в ЕГРЮЛ (Едином государственном реестре юридических лиц) или полученных из ГИБДД и органов кадастрового учета недвижимого имущества.

от 1 декабря 2006 года N САЭ-3-09/826@

Об утверждении форм документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц

(с изменениями на 15 февраля 2010 года)

____________________________________________________________________

Утратил силу с 4 октября 2011 года на основании

приказа ФНС России от 11 августа 2011 года N ЯК-7-6/488@

____________________________________________________________________

Документ с изменениями, внесенными:

Информационным сообщением ФНС России от 3 сентября 2010 года сообщено, что заявление о постановке на учет по форме N 1-2-Учет и заявление о снятии с учета по форме N 1-4-Учет, утвержденные настоящим приказом, не применяются со 2 сентября 2010 года.

- Примечание изготовителя базы данных.

В соответствии с положениями пунктов 1, 2 статьи 84 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3824; 2006, N 31 (ч.I), ст.3436)

1. Утвердить формы документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц в налоговых органах на территории Российской Федерации:

форму N 1-1-Учет "Свидетельство о постановке на учет российской организации в налоговом органе по месту нахождения на территории Российской Федерации" (приложение N 1);

форму N 1-2-Учет "Заявление о постановке на учет российской организации в налоговом органе по месту нахождения ее обособленного подразделения на территории Российской Федерации" (приложение N 2);*1.3)

форму N 1-3-Учет "Уведомление о постановке на учет российской организации в налоговом органе на территории Российской Федерации" (приложение N 3);

форму N 1-4-Учет "Заявление о снятии с учета российской организации в налоговом органе по месту нахождения ее обособленного подразделения на территории Российской Федерации" (приложение N 4);*1.5)

форму N 1-5-Учет "Уведомление о снятии с учета российской организации в налоговом органе на территории Российской Федерации" (приложение N 5);

форму N 2-1-Учет "Свидетельство о постановке на учет физического лица в налоговом органе на территории Российской Федерации" (приложение N 6);

форму N 2-2-Учет "Заявление физического лица о постановке на учет в налоговом органе на территории Российской Федерации" (приложение N 7);

форму N 2-3-Учет "Уведомление о постановке на учет физического лица в налоговом органе на территории Российской Федерации" (приложение N 8);

форму N 2-4-Учет "Уведомление о снятии с учета физического лица в налоговом органе на территории Российской Федерации" (приложение N 9).

2. Свидетельства по формам N 1-1-Учет и N 2-1-Учет, утвержденным данным приказом, выдаются на бланке, образец которого утвержден приказом ФНС России от 23 ноября 2004 года N САЭ-3-09/123@ (зарегистрирован в Минюсте России 7 февраля 2005 года, регистрационный N 6302; Бюллетень нормативных актов федеральных органов исполнительной власти, 2005, N 7).

3. Установить, что формы, утвержденные настоящим приказом, применяются в установленном порядке.

4. Руководителям управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение в практической работе.

5. Контроль исполнения настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы Т.В.Шевцову.

Руководитель

Федеральной налоговой службы

А.Э.Сердюков

заместитель Министра финансов

в Министерстве юстиции

27 декабря 2006 года,

регистрационный N 8683

Приложение N 1

УТВЕРЖДЕНО

приказом ФНС России

от 1 декабря 2006 года N САЭ-3-09/826@

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

СВИДЕТЕЛЬСТВО

о постановке на учет российской организации в налоговом органе по месту нахождения на территории Российской Федерации

Настоящее свидетельство подтверждает, что российская организация

(полное наименование в соответствии с учредительными документами)

Порядок заполнения формы "Заявление физического лица о постановке на учет в налоговом органе"

I. Общие положения

1. Настоящий Порядок заполнения формы "Заявление физического лица о постановке на учет в налоговом органе" (далее в настоящем порядке - Заявление) разработан в соответствии с пунктом 5.1 статьи 84 Налогового кодекса Российской Федерации.

2. Общие требования к порядку заполнения Заявления аналогичны общим требованиям, приведенным в пунктах 2 - 4 Порядка заполнения формы "Уведомление о выборе налогового органа для постановки на учет российской организации по месту нахождения одного из ее обособленных подразделений, находящихся в одном муниципальном образовании, городах федерального значения Москве и Санкт-Петербурге на территориях, подведомственных разным налоговым органам" (приложение № 15).

II. Порядок заполнения страницы 001 Заявления

3. В верхней части каждой страницы Заявления физическим лицом, состоящим на учете в налоговом органе, указывается идентификационный номер налогоплательщика (далее - ИНН) в соответствии с документом, подтверждающим постановку на учет в налоговом органе (Свидетельство о постановке на учет в налоговом органе, уведомление о постановке на учет в налоговом органе, сведения из Единого государственного реестра налогоплательщиков (ЕГРН), полученные в установленном порядке, отметка в паспорте гражданина Российской Федерации).

4. В поле "код налогового органа" указывается код налогового органа по месту жительства (месту пребывания) физического лица, в который представляется Заявление.

5. В полях "Фамилия", "Имя", "Отчество" указываются фамилия, имя и отчество физического лица полностью, без сокращений, в соответствии с документом, удостоверяющим личность. В случае отсутствия у физического лица отчества в поле, состоящем из одного знакоместа, проставляется цифра "1".

6. В случае если Заявление направлено по почте и (или) достоверность и полнота сведений, указанных в Заявлении, подтверждается представителем физического лица, указывается количество листов приложения к Заявлению.

7. В разделе "Достоверность и полноту сведений, указанных в настоящем Заявлении, подтверждаю":

1) при указании лица, подтверждающего достоверность и полноту сведений, указанных в Заявлении, в поле, состоящем из одного знакоместа, проставляется соответствующая цифра:

"5" - физическое лицо;

"6" - представитель физического лица.

2) если достоверность и полноту сведений подтверждает физическое лицо, подавшее Заявление, в месте, отведенном для подписи, проставляется его личная подпись, а также дата подписания заявления;3) если достоверность и полноту сведений подтверждает представитель физического лица, в поле "фамилия, имя, отчество представителя полностью" указываются построчно фамилия, имя, отчество (при наличии) представителя физического лица в соответствии с документом, удостоверяющим личность, в месте, отведенном для подписи, проставляется личная подпись представителя физического лица, дата подписания.

ИНН лица, подтверждающего достоверность и полноту сведений, указанных в Заявлении, указывается в случае наличия у него документа, подтверждающего постановку на учет в налоговом органе (Свидетельство о постановке на учет в налоговом органе, отметка в паспорте гражданина Российской Федерации), и использования ИНН наряду с персональными данными;

4) в поле "Номер контактного телефона" указывается номер контактного телефона, по которому можно связаться с физическим лицом (его представителем) с указанием телефонных кодов, требующихся для обеспечения телефонной связи. Номер телефона указывается без пробелов и прочерков;

5) в поле "E-mail" указывается адрес электронной почты при осуществлении взаимодействия налоговых органов с лицом, подтверждающим достоверность и полноту сведений, указанных в Заявлении, в электронном виде;6) в поле "наименование документа, подтверждающего полномочия представителя" указывается наименование документа, подтверждающего полномочия представителя налогоплательщика;

8. Раздел "Заполняется работником налогового органа" содержит сведения о коде способа представления Заявления (согласно приложению № 1 к приложению № 15), количестве страниц Заявления, количестве листов копий документов, приложенных к Заявлению, дате его представления (получения), номере, под которым зарегистрировано Заявление, фамилии и инициалах имени и отчества работника налогового органа, принявшего Заявление, его подпись.

9. Раздел "Сведения о постановке на учет физического лица в налоговом органе и (или) выдаче Свидетельства о постановке на учет физического лица в налоговом органе (Свидетельство)" заполняется работником налогового органа и в нем указываются:

сведения о должности, фамилии и инициалах имени и отчества работника налогового органа, осуществившего постановку физического лица на учет, ИНН и дате постановки на учет физического лица, проставляется подпись работника;

и (или) сведения о должности, фамилии и инициалах имени и отчества работника налогового органа, выдавшего Свидетельство о постановке на учет физическому лицу, реквизитах Свидетельства и дате его выдачи, проставляется подпись работника;

сведения о фамилии и инициалах имени и отчества физического лица (его представителя), получившего Свидетельство, проставляется его подпись.

II. Порядок заполнения страницы 002 Заявления

10. В верхней части страницы 002 Заявления указываются фамилия и инициалы имени и отчества физического лица, подавшего Заявление с просьбой о постановке на учет в налоговом органе по месту жительства (пребывания) или получения Свидетельства.

11. Если в период после 01.09.1996 менялись фамилия, имя, отчество, указываются последние и год их замены.

12. В поле "Пол" указывается пол физического лица путем проставления в поле, состоящем из одного знакоместа, цифры "1", если пол мужской, или цифры "2", если пол женский.

13. Дата рождения указывается в соответствии с записью в документе, удостоверяющем личность заявителя.

14. Место рождения указывается в точном соответствии с записями в документе, удостоверяющем личность заявителя.

Если предъявлен документ, удостоверяющий личность, в котором нет сведений о дате и месте рождения, сведения заполняются на основании свидетельства о рождении или другого документа, содержащего такие сведения.

15. Код вида документа, удостоверяющего личность, указывается в соответствии со справочником "Виды документов, удостоверяющих личность налогоплательщика" (приложение № 1 к настоящему Порядку). Реквизиты документа, удостоверяющего личность (серия и номер документа, наименование органа и код подразделения, выдавшего документ, и дата его выдачи), указываются в соответствии с реквизитами документа, удостоверяющего личность заявителя.

16. Поле "Наличие гражданства", состоящее из одного знакоместа, заполняется путем проставления соответствующей цифры:

"1"- гражданин;

"2" - лицо без гражданства.17. В поле "Код страны" указывается числовой код страны, гражданином которой является заявитель. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ). При отсутствии у заявителя гражданства в поле "Код страны" указывается код страны, выдавшей документ, удостоверяющий его личность.

18. Поле "Адрес в Российской Федерации", состоящее из одного знакоместа, заполняется путем проставления соответствующей цифры:

"1" - место жительства;

"2" - место пребывания (при отсутствии места жительства).

Адрес (район, город, иной населенный пункт, улица, номер дома, корпуса, квартиры) места жительства в Российской Федерации указывается в соответствии с записью в паспорте гражданина Российской Федерации, виде на жительство или документе, подтверждающем регистрацию по месту жительства (если представлен не паспорт гражданина Российской Федерации, а иной документ, удостоверяющий личность). При отсутствии места жительства в Российской Федерации указывается адрес места пребывания в соответствии с записью в документе, подтверждающем регистрацию по месту пребывания. Адрес места жительства (места пребывания) указывается с почтовым индексом.

Цифровой код региона указывается в соответствии со справочником "Субъекты Российской Федерации" (приложение № 2 к приложению № 15).

При заполнении сведений о месте жительства (месте пребывания) заявителя для городов Москва и Санкт-Петербург поля "Район" и "Город" не заполняются.

19. В поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" проставляется подпись заявителя или его представителя.

III. Порядок заполнения страницы 003 Заявления

20. В верхней части страницы 003 Заявления указываются фамилия и инициалы имени и отчества физического лица, подавшего Заявление о постановке на учет в налоговом органе по месту жительства (месту пребывания) или получения Свидетельства.

21. В сведениях о документе, подтверждающем регистрацию по месту жительства в Российской Федерации (для иностранного гражданина или лица без гражданства; для гражданина России, представившего документ, удостоверяющий личность, отличный от паспорта гражданина Российской Федерации) или регистрацию по месту пребывания (при отсутствии места жительства), указываются вид документа в соответствии со справочником "Виды документов, удостоверяющие личность налогоплательщика", (приложение № 1 к настоящему Порядку) и реквизиты документа (серия и номер документа, наименование органа, выдавшего документ, и дата его выдачи) в соответствии с указанным документом.

22. Дата регистрации по адресу места жительства (места пребывания) проставляется на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства (если представлен не паспорт, а иной документ, удостоверяющий личность), или документе, подтверждающем регистрацию по месту пребывания.

23. Поле "Прежний адрес в Российской Федерации" заполняется аналогично пункту 18 настоящего Порядка.

24. Дата регистрации по адресу прежнего места жительства (места пребывания) проставляется на основании записи в паспорте (документе, подтверждающем регистрацию по прежнему месту пребывания). Если заявителем представлен документ, подтверждающий регистрацию по месту жительства, не содержащий дату регистрации по прежнему месту жительства, то дата регистрации записывается без документального подтверждения.

25. В поле "Страна постоянного проживания до прибытия в Российскую Федерацию (для иностранного гражданина и лица без гражданства)" указывается числовой код страны постоянного проживания до прибытия в Российскую Федерацию иностранными гражданами и лицами без гражданства согласно ОКСМ.

26. В поле "Дата окончания регистрации по месту жительства (месту пребывания) на территории Российской Федерации (при ее наличии) (для иностранного гражданина и лица без гражданства)" указывается дата окончания регистрации по месту жительства (месту пребывания) на территории Российской Федерации.

27. Указывается адрес для взаимодействия с физическим лицом, проживающим не по адресу места жительства (места пребывания) без документального подтверждения, если заявление направлено по почте.

28. В поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" проставляется подпись заявителя или его представителя.

Образец заявления в 2021 году

Новая форма С-09-3-1

Действует с 25 декабря 2020 года. Утверждена Приказом ФНС России от 04.09.2020 № ЕД-7-14/632@.

-->Старая форма С-09-3-1

Бланк, утвержденный приказом ФНС России от 09.06.2011 г. № ММВ-7-6/362@. С 25 декабря 2020 года не применяется.

Инструкция по заполнению сообщения о создании на территории РФ обособленных подразделений (за исключением филиалов и представительств)

Указанная форма заявления подается в налоговую инспекцию только в случае открытия обособленного подразделения (далее ОП), не являющегося представительством или филиалом.

Общие правила заполнения заявления

- заполнение полей осуществляется слева направо, начиная с первого (левого) знакоместа;

- заполнение текстовых полей осуществляется заглавными буквами;

- если текст не помещается на одной строке, в конце строки укажите столько символов, сколько поместится, а остальное продолжайте заполнять со следующей строки без знака переноса;

- если слово закончилось в последней клетке строки, то написание следующего слова начинайте со второй клетки следующей строки, а первую оставьте пустой;

- при заполнении формы на компьютере в пустых клетках прочерки ставить не нужно;

- при распечатывании формы используйте только одностороннюю печать;

- проставьте сквозную нумерацию;

- печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

Порядок заполнения страницы 1

В полях «ИНН» и «КПП» укажите соответствующие номер, присвоенные головной организации, присвоенные ей при постановке на учет в налоговом органе по месту нахождения.

В поле «код налогового органа» указывается код налогового органа, в который представляется сообщение.

Далее заполните полное наименование организации. Оно должно соответствовать сведения из ЕГРЮЛ. Ниже напишите ОГРН компании.

В поле «Количество обособленных подразделений» указывается количество обособленных подразделений, в отношении которых представляется сообщение.

При создании обособленного подразделения в поле «Сообщает» проставьте цифровое значение 1.

Далее указывается количество страниц сообщения (если в заявлении создание одного ОП, то количество страниц будет равно двум) и количество листов приложенных документов (например, если прилагаете доверенность).

В разделе «Достоверность и полноту сведений, указанных в настоящем сообщении, подтверждаю»:

- в поле, состоящем из одного знакоместа, проставляется цифра 1, если сообщение подаёт руководитель организации, и цифра 2 — если представитель по доверенности;

- ниже указываем ФИО и ИНН соответствующего лица;

- напишите номер контактного телефона и адрес электронной почты для связи с лицом, подавшим заявление;

- в месте, отведенном для подписи, проставляется подпись указанного лица;

- рядом указывается дата подписания заявления;

- если заявление подаёт доверенное лицо, то в поле «Наименование документа, подтверждающего полномочия представителя» указывается доверенность, её номер и дата.

Порядок заполнения страницы 2

В случае, если в сообщении одновременно указывается о создании нескольких ОП, по каждому из них заполняется отдельная страница, содержащая сведения об обособленном подразделении.

В полях «ИНН» и «КПП» укажите соответствующие номер, присвоенные головной организации, присвоенные ей при постановке на учет в налоговом органе по месту нахождения.

В поле «Стр.» указывается номер страницы — 0002.

В поле, состоящем из одного знакоместа при создании ОП ничего не указываем, также не заполняем поле «КПП» (это имеется ввиду КПП обособленного подразделения).

В поле «Наименование (при наличии)» указывается наименование ОП. Но можно создать подразделение и без названия, тогда это поле оставляем пустым.

Далее указывается дата создания обособленного подразделения. Датой создания ОП считается дата создания первого стационарного рабочего места по указанному адресу. Организация обязана зарегистрировать ОП в течении 1 месяца с даты создания первого стационарного рабочего места.

Ниже заполняем адрес обособленного подразделения.

Заполнение сведений об адресе осуществляется в структурированном виде в соответствии с муниципальным делением. Адрес должен соответствовать данным из ФИАС. При заполнении сведений о месте нахождения типы элементов адреса указываются в соответствии с утверждёнными правилами сокращений.

В поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляется подпись лица, подающего заявление по форме № С-09-3-1.

Возможно проведение учета налогоплательщиков в инициативном или заявительном порядке.

Основания у физических лиц – не ИП

Действующим российским законодательством предусмотрена постановка на учет в налоговом органе всех плательщиков. Это могут быть как организации, так и частные физические лица, так и ИП.

Присваиваемый налоговый номер у плательщика не меняется, он является постоянным и индивидуальным – второго такого не существует. Сокращенная форма такого номера – ИНН.

Регулируется вопрос о постановке на налоговый учет, а также снятие с такого учета исключительно налоговым законодательством.

Идентификационный номер налогоплательщика присваивается по двум основаниям: на основании заявления самого лица и на основании сведений, которые предоставляют в налоговый орган соответствующие органы. При этом в обоих случаях постановка происходит абсолютно бесплатно, физическому лицу платить никакие госпошлины и прочие платы не нужно.

Налоговому органу на обработку сведений и постановки на учет дается ровно пять рабочих дней.

Нарушение сроков со стороны налоговых органов является нарушением законодательства.

Подача заявления может происходить как непосредственно в налоговом органе по месту жительства или месту нахождения имущества, так и в многофункциональном центре, который обязан передать заявление не позднее одного рабочего дня в УФНС.

Первичный идентификационный номер налогоплательщика выдается бесплатно, сроки сохраняются – 5 дней на обработку данных и выдачу свидетельства. При утере или порче восстановление (повторная выдача) возможна только после того, как физическое лицо заплатит установленную государством пошлину, размер которой необходимо уточнять в конкретном налоговом органе.

Содержащиеся сведения

Физическому лицу при заполнении заявления необходимо указать свои данные, которые будут зафиксированы в индивидуальном налоговом номере. К ним относятся:

- ФИО;

- место рождения и фактического жительства (следует понимать, как прописку);

- дата рождения;

- паспортные данные или данные другого документа, который удостоверяет личность (например, свидетельство о рождении, если получатель еще не получил паспорт);

- пол и гражданство.

Примечательно, что при смене фамилии обращаться необходимо в тот же территориальный налоговый орган, который выдал идентификационный номер налогоплательщика, для замены свидетельства. При этом сам номер не изменится, поменяются только данные в нем.

Процедура замены бесплатная, государственную пошлину платить не придется. Если меняется место жительства, то обращаться для смены свидетельства нужно уже в новый налоговый орган, по новому месту жительства.

Обязанности, предписываемые налоговым органам

Согласно действующим нормам РФ, налоговый орган обязан принять заявление о постановке на налоговый учет. И в течение пяти рабочих дней плательщику – физическому лицу выдается первичное свидетельство о постановке на учет, в котором содержатся персональные данные.

Свидетельство выдается лично под роспись о получении. Составляется оно на гербовой бумаге с голографической печатью, подтверждающей подлинность документа.

Если плательщик обратился в налоговый орган посредством интернета или почты (заказным письмом), то налоговый орган обязан принять заявление и в течение тех же пяти дней обработать его: поставить плательщика на учет, и выдать свидетельство тем же путем, каким получил документы.

Примечательно, что плательщик может обратиться за получением документа лично - это его право.

Если обращается с заявлением представитель организации, то постановку на учет налоговый орган обязан осуществить в такой же срок – пять рабочих дней. В этот же период выдается идентификационный налоговый номер – ИНН, без которого деятельность организации не может осуществляться в полной мере.

При этом при наличии обособленных подразделений, постановке на учет подлежит каждое из них от организации, по месту их фактического/юридического нахождения. Как и вновь созданные компании или ИП, которые обязаны получить свидетельство по месту фактического/юридического нахождения.

В свидетельстве о налоговом номере организации проставляются следующие данные:

- название организации по ЕГРЮЛ;

- присвоенный налоговый номер и КПП (код учета);

- номер ОГРН;

- наименование налогового органа;

- дату выдачи ИНН;

- номер налогового органа.

Сотрудники налогового органа обязаны проверить предоставленные сведения, и только потом уже поставить на налоговый учет заявителя-организацию. Установленный законом срок на все действия – пять дней. Независимо от того, кто заявитель, и какие основания для учета.

Если в качестве инициатора по постановке на учет является не заявитель (следует понимать, как организацию, ИП или физическое лицо), а соответствующие органы, то налоговый орган обязан принять документы на рассмотрение и в течение пяти дней выполнить постановку на учет. И в этот же период выдать свидетельство плательщику, а не соответствующим органам.

Вариантов выдачи может быть несколько: обычной почтой (имеется в виду заказное письмо) или в сети интернет, а также лично заявителю под роспись. Налоговый орган не обязан уведомлять плательщика о том, что по сообщению соответствующих органов плательщик был поставлен на налоговый учет, но вручить ему свидетельство должен обязательно.

Если меняются сведения

Налоговый орган, во время обработки заявления, проверяет плательщика на достоверность предоставленных сведений. Так, если имеет место изменение сведений, то эти изменения при постановке на учет вносит именно налоговый орган по месту жительства или местонахождения организации. Все изменения берутся исключительно на основе тех данных, которые имеются в ЕГРЮЛ или ЕГРП, если речь идет об организации или ИП.

У налогового органа могут быть одни сведения, а в едином реестре они уже изменились. На основе этих новых данных налоговый орган (следует понимать, как территориальный: по месту нахождения, по месту ее обособленного подразделения, ИП или филиала) вносит изменения в свидетельство о номере. Это же касается иностранной компании, у которой есть представительство на территории РФ – изменения будут вноситься по месту нахождения представительства соответствующим налоговым органом.

Если изменения вносятся у обособленных подразделений, то инициатором о внесении изменений выступает сама организация (следует понимать, как организация РФ, а не иностранная организация), но изменения вносятся налоговым органом, к которому территориально относится обособленное подразделение. Исключение в данном случае составляют – филиалы и представительства каких-либо российских компаний.

Если изменения вносятся у частного лица, то выполняет эту функцию территориальный налоговый орган плательщика (имеется ввиду – по месту жительства по паспорту/прописке). При этом ему не обязательно подавать заявление, данные предоставляются соответствующими органами, которые осуществляют контроль за плательщиками.

Снятие с учета и сроки по снятию

Существует несколько видов оснований, по которым происходит снятие с налогового учета. Процедура проводится тем же территориальным налоговым органом, который и выдал первичное свидетельство.

К таким основаниям относят изменение места жительства или нахождения плательщика.

Например, организация сменила место своего нахождения и уведомляет об этом все заинтересованные инстанции. В этом случае налоговый орган снимает с учета организацию. Обязанностью организации является по новому месту нахождения встать на учет заново с присвоением номера.

Срок на снятие организации или любого другого плательщика с учета составляется пять рабочих дней. В этот период налоговый орган снимает с учета:

- физических лиц;

- российские организации;

- иностранные организации с представительством на территории России;

- нотариуса, который осуществляет частную практику;

- иностранные организации, которые работают через аккредитованные филиалы на территории России.

По новому месту жительства или нахождения уже новый территориальный налоговый орган осуществляет постановку на учет на основании тех данных, которые получены от первичного или предыдущего налогового органа.

В результате налоговый номер у плательщика не меняется, однако само свидетельство заменяется новым.

В нем прописываются новые данные, но сам номер остается неизменным – он присваивается и закрепляется на всю жизнь.

Если организация прекращает свою деятельность, реорганизовывается или ликвидируется, то снятие с учета происходит только на основании сведений ЕГРЮЛ, которые берутся за основу. Такое же правило применяется к ИП, которые прекращают свою деятельность. Основанием для снятия с учета здесь выступают сведения из ЕГРП.

Если в ходе прекращения деятельности в отношении иностранной компании или российской компании проводится какая-либо налоговая проверка, то снятие с учета происходит не раньше, чем эта проверка закончится.

При этом проверка может носить как камеральный, так и выездной характер. На время проверки за плательщиком сохраняется его налоговый номер, поскольку без него провести полноценную проверку не получится, а данные будут недостоверными и неверными.

Читайте также: