Закон о подоходном налоге с предприятий латвия

Опубликовано: 03.05.2024

Республика Латвия с 2004 года – полноправный член Европейского союза. Этот факт способствует использованию латвийских компаний в качестве посредников между Россией и Западом. Другими преимуществами является почти полное отсутствие языкового барьера, а также развитая банковская система.

Общие принципы налогообложения в Латвийской Республике регулируются законом «О налогах и пошлинах» 1995 года. Основными налогами являются:

- подоходный налог с предприятий;

- социальный налог;

- налог на недвижимую собственность;

- НДС.

Подоходный налог с предприятий на четверть ниже российского

Налоговые резиденты-юрлица уплачивают подоходный налог со своей общемировой прибыли, а нерезиденты – только с дохода от источников в Латвии. В последнем случае сумма удерживается налоговыми агентами. Резидентами Латвии считаются компании, зарегистрированные в этой стране, а также постоянные представительства иностранных компаний (закон «О подоходном налоге с предприятий» 1995 года).

Ставка налога – 15 процентов. Налоговый период – год. Обычно он совпадает с календарным годом, если иное не предусмотрено уставом компании. Налог уплачивается авансами до 15-го числа каждого месяца, исходя из предполагаемой суммы налога, рассчитанной по итогам двух предыдущих лет с учетом инфляции.

Базой по подоходному налогу с предприятий является доход, уменьшенный на расходы. При этом могут быть учтены суммы убытков по содержанию объектов социальной инфраструктуры, принадлежащих плательщику.

Кроме того, налог может быть уменьшен на сумму налога на доходы, уплаченного компанией за рубежом. Однако не более чем в сумме налога с такого дохода, исчисленного согласно латвийскому законодательству.

Налоговые ограничения в Латвии не очень жесткие

Законодательством Латвийской Республики предусмотрены не очень обременительные меры по противодействию уклонению от уплаты налогов.

Действия офшорных компаний. В частности, если представитель офшорной компании действует на территории Латвии на основании генеральной доверенности (как это обычно и бывает), его деятельность может быть расценена как образовывающая постоянное представительство. Если же представительство не было зарегистрировано, подоходным налогом облагаются все доходы компании-нерезидента, связанные с данным представительством. Причем практически без права уменьшения на сумму расходов.

Выплаты в низконалоговые юрисдикции. Ограничения в отношении выплат резидентам офшорных и низконалоговых юрисдикций сводятся к обязанности резидентов Латвии удерживать налог у источника по ставке 15 процентов со всех перечислений в их адрес. Список таких юрисдикций утвержден постановлением Кабинета министров от 26.06.01 № 276. Исключение сделано лишь для следующих платежей:

- дивидендов – ставка 10 процентов;

- процентов, выплачиваемых банками, – ставка 10 процентов;

- платы за товары, произведенные в этих юрисдикциях, – налог не удерживается.

Трансфертное ценообразование. В целях пресечения манипуляций с ценами законом «О подоходном налоге с предприятий» установлено следующее. Если сделка между связанными лицами заключена по заниженной (в отношении продаж) или завышенной (в отношении покупок) стоимости, то налоговики имеют право пересчитать подоходный налог исходя из рыночных цен.

Признаки связанных лиц схожи с российским определением взаимозависимости. Кроме того, сделка в любом случае признается совершенной между связанными лицами, если она заключена между латвийской компанией и резидентом низконалоговой юрисдикции.

Признание процентов. Предел процентов по заемным обязательствам, которые латвийская компания может учесть в налоговых расходах, – средняя ставка по краткосрочным кредитам за последний месяц, увеличенная в 1,2 раза. Ее размер устанавливается Центральным статистическим управлением.

Также не принимаются для целей налогообложения проценты по займам в части, четырехкратно превышающей размер собственного капитала компании.

Льготы в Латвии позволяют существенно экономить

Латвийская компания может исключить из налоговой базы часть нераспределенной прибыли прошлых периодов. Эта часть рассчитывается исходя из средней ставки по краткосрочным кредитам за последний месяц – латвийского аналога российской ставки рефинансирования. Такая льгота дана в целях стимулирования вложения прибыли компании в дело.

Не облагается подоходным налогом с предприятий доход, полученный компанией от продажи основного средства, если в течение 12 месяцев до или после такой реализации был приобретен аналогичный объект. Кроме того, первоначальная стоимость нового технологического оборудования может быть увеличена для целей налогообложения в полтора раза. Это позволяет увеличивать амортизационные вычеты. Льгота применяется в отношении активов, которые приобретены или созданы с 2009 по 2013 год.

Кроме того, по ряду основных средств в Латвии установлены повышенные нормы амортизации. Так, по технологическому оборудованию они составляют 20 процентов, средствам связи и компьютерной технике – 70 процентов, автомобилям – 30–40 процентов.

Налоговые льготы также могут получить резиденты специальных экономических зон – Лиепайской и Резекненской и свободных портов – Рижского или Вентспилсского. Резидентам этих зон предоставляется, в частности:

- скидка от 80 до 100 процентов по налогу на недвижимость;

- 80-процентная скидка на подоходный налог, правда, для таких компаний ставка до предоставления скидки равна 25 процентам;

- 80-процентная скидка на налог у источника на выплаты нерезидентам;

- право на ставку 0 процентов по НДС для большинства товаров и услуг, производимых в этих зонах.

Для российских предпринимателей с точки зрения логистики поставок оптимально использование Резекненской специальной экономической зоны. Она расположена не только рядом с границей двух стран, но и на пересечении крупнейших автомобильных и железнодорожных магистралей, проходящих по маршрутам Рига – Москва и Санкт-Петербург – Варшава.

Налог у источника по дивидендам составляет 10 процентов

С дивидендов, распределяемых внутри Латвии, налог у источника не удерживается. Также они не облагаются подоходным налогом у получателя.

Однако это правило действует, только если доходы компании, производящей выплаты, были обложены налогом в полном объеме. В противном случае необходимо удержать налог у источника по ставке 15 процентов при выплате юрлицу и по ставке 26 процентов – физическому лицу.

Впрочем, дивиденды, выплачиваемые физическим лицам, облагаются налогом у источника в любом случае. В общем случае – по ставке 10 процентов. Иной порядок может быть предусмотрен международным договором.

Дивиденды, полученные от компаний-нерезидентов, по общему правилу включаются в базу по подоходному налогу с предприятий.Исключение составляют следующие случаи. Во-первых, налогом не облагаются дивиденды, полученные от дочерней компании – нерезидента из юрисдикции, не признанной офшором. Причем участие латвийской компании должно быть не менее 25 процентов.

Во-вторых, могут не облагаться налогом дивиденды, полученные от компаний – резидентов стран, входящих в Европейскую экономическую зону: ЕС, Исландия, Лихтенштейн и Норвегия. Эта льгота основана на положениях Директивы ЕС «О материнских и дочерних компаниях» (90/435/ЕЕС) и применяется при соблюдении прочих условий директивы.

Латвийские компании, выплачивающие дивиденды нерезидентным компаниям, обязаны удерживать налог у источника по ставке 10 процентов. Исключения из этого правила – выплаты дивидендов в соответствии с Директивой ЕС 90/435/ЕЕС и иные правила, установленные международными договорами Латвии.

В отношении выплаты процентов нерезидентам ставка налога у источника составляет 10 процентов, роялти – 5 процентов. Действие льгот для членов Европейской экономической зоны по Директиве ЕС 90/435/ЕЕС до 2013 года приостановлено. То есть по выплатам в их адрес до указанной даты взимается налог по общим основаниям.

Латвийская Республика подписала более 50 налоговых соглашений с различными странами. Однако соглашение с Россией на настоящий момент отсутствует.

В конце ноября 2009 года министр иностранных дел Латвии Марис Риекстиньш заявил, что договор об избежании двойного налогообложения между Латвией и Россией может быть подписан в ходе визита в Ригу министра иностранных дел России Сергея Лаврова в начале 2010 года.

НДС взимается по стандартной схеме

НДС взимается в Латвии по стандартной для Европы схеме: как разница между суммой налога, полученной от покупателей и уплаченной поставщикам.

Ставка налога – 23 процента. Пониженная ставка 10 процентов применяется при реализации, например, медицинских товаров, прессы, электро- и теплоэнергии, природного газа. По ставке 0 процентов облагаются экспортные операции. Не облагается налогом реализация социальных, образовательных, медицинских, страховых и финансовых услуг, а также сдача в аренду жилых помещений.

Подоходный налог с физлиц в два раза больше российского

Единая ставка подоходного налога с физлиц в Латвии составляет 26 процентов. Кроме того, существует отдельный налог на прирост капитала, ставка которого равняется 15 процентам. Этим налогом облагаются доходы физлиц от продажи имущества, в том числе операции с ценными бумагами.

Ставка обязательного социального взноса равна 33,09 процента, в том числе 24,09 процента составляет доля работодателя, а 9 процентов – работника.

Как на практике с выгодой использовать резидента Латвии

Есть несколько ситуаций, когда латвийская компания может принести существенную экономию российскому бизнесу.

Поставка из ЕС в Россию. Латвийскую компанию можно использовать в качестве посредника для ведения экспортно-импортной деятельности по маршруту ЕС – Россия. Для этого в одной из специальных экономических зон Латвии учреждается компания, которая, действуя по поручению российской компании, ведет торговую деятельность по поставке товаров из ЕС в РФ (см. схему 1).

Вся прибыль по сделке консолидируется в России за вычетом агентского вознаграждения латвийской компании (3–5%), которое облагается подоходным налогом по ставке 25 процентов. Поскольку латвийский агент расположен в специальной экономической зоне, сумма этого налога уменьшается на 80 процентов. Поэтому эффективная налоговая ставка – 5 процентов. Российский же принципал применяет «упрощенку» и уплачивает единый налог по ставке 6 процентов.

Заметим, при перечислении дохода принципалу налога у источника в Латвии нет. Дело в том, что резидент Латвии обязан его удержать только при выплате вознаграждения за предоставление консультационных и управленческих услуг. Таким образом, если из договора будет следовать, что перечисления принципалу в России не являются дивидендами, процентами, роялти или вознаграждением за упомянутые услуги, налог у источника удерживаться не будет. Заметим, даже если бы налог и удерживался, для резидента особой зоны применялась бы налоговая скидка в размере 80 процентов.

Таким образом, при доходе от реализации в 100 ед. в Латвии налог на вознаграждение в размере 5 ед. составит 0,25 ед. (5 ед. × 25% × 80%). Оставшаяся прибыль в 95 ед. в России подвергнется налогообложению в размере 5,7 ед. (95 × 6%). Суммарная налоговая нагрузка составит 5,95 ед., или около 6 процентов.

Оптимизация выплаты дивидендов. Поскольку подоходный налог с предприятий в Латвии взимается по довольно низкой ставке – 15 процентов, то прибыль группы компаний может быть аккумулирована в этой стране. Так как между Латвией и Россией нет соглашения об избежании двойного налогообложения, в целях оптимизации выплаты дивидендов используется датская компания, которая становится учредителем латвийской компании (см. схему 2). Исходящие дивиденды в Данию освобождаются от уплаты налогов и в Дании, и в Латвии (Директива ЕС).

В свою очередь, датская компания является дочерней по отношению к российской. При выплате дивидендов из Дании в Россию налога у источника не возникает по условиям соглашения об избежании двойного налогообложения. В России же материнская компания будет обязана уплатить налог на прибыль по ставке 9 процентов.

Таким образом, с дохода латвийской компании в размере 100 ед. будет уплачен местный подоходный налог в размере 15 ед. После чего в России будет уплачено еще 7,65 ед. (85 ед. × 9%). Суммарная налоговая нагрузка составит 22,65 процента.

Продажа недвижимости в Латвии. Если российской компании необходимо купить, а потом продать в Латвии недвижимость, целесообразно привлечь нидерландскую дочернюю компанию. И именно ей поручить купить и перепродать с наценкой актив (см. схему 3).

Выгода такой схемы перепродажи состоит в том, что при отчуждении объекта для бывшего собственника не возникает обязанностей по уплате налогов ни в Латвийской республике, ни в Нидерландах.

По латвийско-нидерландскому соглашению, прибыль нерезидентной компании от продажи недвижимости в Латвии не облагается налогом у источника.

В Нидерландах такая прибыль также не облагается корпоративным налогом. Российская же компания уплатит лишь 9 процентов налога на прибыль с дивидендов, полученных от дочерней организации в Нидерландах.

В последние годы, стремясь гармонизировать свою фискальную систему с общепринятыми нормами европейской зоны, Латвия постоянно изменяет налоговое законодательство. Благодаря этому подавляющее большинство норм и требований налоговой системы соответствует аналогичным в других странах ЕС.

Система налогообложения в Латвии

Один из важных показателей для предпринимателей, налоги в Латвии остаются самыми низкими в Европе. Причина этого, невзирая на низкий уровень государственного долга и малый дефицит госбюджета, — еще не полностью окрепшая экономика. Чтобы обеспечить ее стабильно высокий рост, в стране вводят налоговые преференции предпринимателям.

Благодаря довольно простой налоговой системе вести бизнес и учет в этой стране намного легче. Но в то же время различных законодательных «лазеек», позволяющих значительно уменьшить налоговые выплаты, в налоговой системе очень мало. Что же нужно знать о налогах и пошлинах рядовому бизнесмену?

Особенности налогообложения

В Латвии подоходный налог платят все резиденты. На этот процесс не влияет ни размер доходов, ни страна происхождения налогоплательщика. На размер ставки не влияет уровень дохода: она остается одинаковой и равняется 23 %. Это немного меньше, чем было в 2014 году, когда фискальный платеж равнялся 24 %.

Малоимущие имеют право пользоваться льготами: тем, кто получает минимальную зарплату (380 евро), ежегодный налог уменьшают от 700 евро.

Смотрите видео: Система налогообложения в Латвии.

Какой размер налога определен в Латвии для физических лиц в 2020-2021 годах?

Пошлиной облагается не только местное население, но и иностранцы, в том числе и россияне, которые живут и работают в этой стране. Налоги в Латвии в 2021 году необходимо выплачивать со следующего:

- Заработной платы.

- Прибыли от деятельности (хозяйственной, профессиональной).

- Других видов дохода, которые перечислены в латвийском законе.

Собирается подоходный налог с населения по следующим ставкам:

- Основной. Размер сбора — 23 %, это налог на доход от заработка и хозяйственной деятельности.

- С прироста капитала физические лица должны выплачивать государству 15 %.

- Проценты, дивиденды и другие виды прибыли от капитала облагаются налогом на прибыль в размере 10 %.

Трудовые граждане и нерезиденты могут составлять соглашения о ежемесячной или ежегодной выплате налогов для всех доходов, кроме зарплаты, с нее взимается сбор каждый месяц.

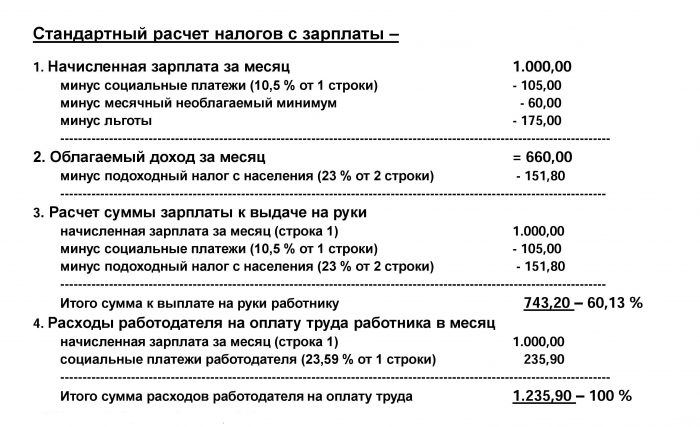

Так выглядит стандартный расчет налога с заработной платы в Латвии

Налог для юридических лиц

Налоги в Латвии для юридических лиц имеют свои особенности:

- В зависимости от того, какой деятельностью занимается фирма, какова ее резидентность и уровень дохода, ее владелец должен выплачивать 2–20 % дохода.

- Компании, инвестиционные проекты которых выше 7,1 млн евро, имеют льготы в том случае, если они работают в приоритетной для Латвии сфере.

- При формировании размера выплат с суммы дохода вычисляются средства, нужные для ведения бизнеса, а оставшаяся сумма облагается налогом.

- Длительность отчетного года — 12 месяцев. При этом с календарным годом он может не совпадать.

Перечисленные правила касаются крупных и средних корпораций. Малые предприятия выплачивают налоги и пошлины по другому регламенту.

Налоговую декларацию можно подать онлайн через EDS – систему электронного декларирования

Какие же предприятия считаются малыми? Компании, штат которых состоит максимум из пяти сотрудников и имеют годовой оборот меньше 70 000 латов. Ставка для таких фирм — 9 %. Если одно из условий будет нарушено, размер обложения будет увеличен.

Согласно изменениям, принятым в 2021 году, налогообложение увеличивается следующим образом:

- Если в штат будет взят один сотрудник, к ставке налога добавится 2 %, если два сотрудника — 4 % и т. д. Из-за того, что учет ведется поквартально, процент ставки увеличивают даже в том случае, если нанимаются временные работники.

- Если уровень товарооборота превысит указанную цифру, процент ставки возрастает на 20 %.

- На 20% увеличивается размер пошлины, если работники компании получают более 712 евро в месяц.

При устранении приведенных изменений размер налогообложения будет возвращен к изначальному показателю.

Хотя отчетный период составляет 12 месяцев, налоговая база включает прибыль, полученную на протяжении квартала. Соответственно, каждый должен подавать декларацию и платить налоги четыре раза на протяжении года.

Не выплачиваются налоги на доход, полученный от продажи акций, за исключением тех лиц, которые внесены в черный список.

Смотрите видео: Законодательство и налоги в Латвии.

Выплаты на недвижимость: что изменилось?

Налог на недвижимость в Латвии накладывают на следующие объекты:

- Подземные/наземные гаражи, стоянки.

- Дома, квартиры или долю в них.

- Участок под домом или квартирой.

- Часть земли или целые земельные участки.

Для определения размера налоговой выплаты для каждого конкретного случая используется формула: сумму кадастровой стоимости объекта необходимо умножить на процент налога, определенного для данного вида недвижимости в Латвии. Кадастровая стоимость ежегодно рассчитывается Государственной земельной службой.

Сравнение налога на недвижимость и заработной платы в странах ЕС

Налог НДС

Согласно поправкам к Закону «О налогах и пошлинах» были внесены изменения и в налог, касающийся добавленной стоимости (НДС). В документе было изменено несколько пунктов, а именно:

- Снижен порог оборота. Только после его превышения налогоплательщика ставят на НДС-учет. Одновременно с этим ему выдают номер плательщика. Ранее этот порог составлял 50 000, а с начала 2021 года — 40 000 евро.

- Снижен порог на проведение услуг и закупок товаров, которые облагаются НДС. Ранее порог закупок и услуг НДС в Латвии составлял 1430 евро, а с начала текущего года может быть куплено товаров или предоставлено услуг на 150 евро.

Не были внесены изменения базовой ставки: выплаты остались на уровне 21 %. Предметом налогообложения в этом случае являются прибыль от продаж и услуг, приобретение и поставка из стран ЕС транспортных средств, импорт различных товаров.

На почтовые отправления, медицинские товары и услуги, образовательную литературу ставка снижена до 12 %. Ставка на международные транспортные услуги и экспортные товары является нулевой.

Смотрите видео о снижении НДС в Латвии.

Другие виды налогов

Налогообложение Латвии включает и выплаты по следующим показателям:

- Налог на авто. Платят как владельцы автомашин, так и те, кто имеет мотоцикл. Объем двигателя при этом не имеет никакого значения. Сбор выплачивают до того, как будут поданы в ГИБДД документы на регистрацию транспортного средства.

- Налог на животных, которых содержат в доме. Размер сбора зависит от некоторых факторов. Так, за собаку, возраст которой старше шести месяцев, нужно ежегодно вносить плату в размере 10 евро. Если животное стерилизовано, плата — в два раза меньше. Владельцам, которые имеют инвалидность второй и первой группы, предоставляются скидки.

![Налог на животных в Латвии]()

- Пошлина за наследство. На размер перечислений в данном случае влияет степень родства. Например, дети платят 0,5 % налога от суммы наследства, дальние родственники, друзья, знакомые должны будут выплатить в кассу государства 15 % от той суммы, в которую оценен объект наследства.

- Дорожный сбор. Размер данного вида налога в Латвии зависит в первую очередь от объема двигателя: чем он больше, тем выше сумма оплаты. Ежегодно население страны выплачивает от 47 до 640 евро. Кроме того, имеет значение и длительность эксплуатации транспортного средства. Так, за каждый автомобиль, который был зарегистрирован в 2016 году и ранее, нужно будет платить пошлину в размере 7,4 %.

- Сбор за номера на автомобилях. Речь идет об использовании иностранных номеров. Все резиденты, которые проживают в Латвии и ездят на автомобилях с иностранными номерами, облагаются ежегодной пошлиной в 1000 евро. Но снизить размер сбора можно, если пройти временную регистрацию. После этого владельцы седанов и джипов обязаны будут платить только 700 евро, а имеющие авто других марок — 200 евро.

![Автомобильные номера]()

- Пошлина на продажу квартиры или домовладения. Операция приравнена к приросту имеющихся средств, поэтому ставка выплат равняется 15 %.

- Выплаты из дохода, полученного от недвижимости. Для населения в Латвии есть возможность пользоваться одним из вариантов: как малому предприятию платить с прибыли 9 % или производить расчет доходов от сдачи имущества и расходов на содержание объекта и с разницы платить 24 %.

- Выплаты за загрязнение среды. Согласно Закону «О налоге на природные ресурсы» владельцы компаний, чья работа связана с загрязнением окружающей природы, должны будут производить оплаты в государственную казну. Их размер зависит от величины компании и особенностей ее производства.

В Латвии компании, чья работа связана с загрязнением окружающей природы, должны производить оплаты в государственную казну

Защита от двойных налогов

С начала 2013 года действует конвенция, подписанная латвийской и российской стороной, о предотвращении двойной выплаты налогов тех, кто является гражданами РФ, а работают в Латвии. Благодаря соглашению об избежании двойного налогообложения были приняты следующие нормы:

- По новому Закону «О налогах и пошлинах» дивиденды не должны взиматься с общей суммы в размере более чем 5 %.

- Налог на проценты составляет 5 % от суммы, если кредит был взят компанией одного государства в другом. Во всех других случаях ставка равняется 10 %.

- Размер налога на роялти не должен быть выше 5 %.

- Налоги, которые ранее удерживались с российских компаний, оплачивающих услуги зарубежных перевозчиков, не будут взиматься, если дело касается Латвии.

Возвращение переплат

С 2017 года в Латвии начала работать система дифференцированного минимума. Ее размер стал определяться по уровню всего дохода, включая не только зарплату, но и другие денежные поступления жителей. Из-за этого произошла значительная переплата.

Смотрите видео: Как вернуть налоги через интернет.

Государство гарантирует возврат налогов. Для этого каждый гражданин должен подать декларацию в СГД. Выплаты в Латвии начались с начала 2021 года. Часть средств государство уже вернуло в счет налогов.

«Клерк» Рубрика Офшоры и ОЭЗ

Одной из тенденций в международном налоговом планировании последнего времени является перенос акцентов в использовании нерезидентных структур в пользу не оффшорных юрисдикций. Компании, зарегистрированные в таких странах, как Кипр, Мальта, Нидерланды, Ирландия и др., могут пользоваться не только благоприятным налоговым режимом, предусмотренным местным законодательством или правилами ЕС, но и нормами международных соглашений об избежании двойного налогообложения.

В этом ряду не является исключением и Латвия, новейшее налоговое законодательство которой делает латвийские компании весьма удобным инструментом для ведения международного бизнеса. В настоящей статье мы рассмотрим преимущества Латвии как новой и перспективной юрисдикции для налогового планирования.

Общие сведения о налогообложении в Латвии

В налоговом законодательстве Латвии имеются правила о недостаточной капитализации, трансфертном ценообразовании и «связанных» лицах, а также «черный» список оффшорных зон.

Компания считается резидентом Латвии, если она зарегистрирована в Латвии. Налогообложению подлежат все доходы резидентов, полученные ими где-либо. Постоянные представительства иностранных компаний облагаются налогом в том же порядке, что и компании-резиденты. Нерезиденты Латвии уплачивают налог только с доходов, полученных от источников в Латвии.

Корпоративный подоходный налог и налог у источника

Дивиденды, полученные латвийской компанией от нерезидентов, освобождены от налога (вне зависимости от того, является ли компания, выплатившая дивиденды, страной ЕС или третьей страной). Однако, исключение составляют дивиденды, полученные из стран, включенных в латвийский “черный” список (который в первую очередь включает оффшоры. Латвия рассматривает в качестве оффшоров более 60 государств и территорий).

Пример 1. Российская компания выплачивает дивиденды латвийской компании. Российская компания при выплате дивидендов должна удержать налог у источника по ставке 5% (если вложение в капитал составляет не менее 75000 USD и процент участия латвийской компании в российской не менее 25%) или 10% (в остальных случаях) – в случае применения Соглашения об избежании двойного налогообложения. Если Соглашение не применяется, ставка составит 15% согласно НК РФ. Полученные латвийской компанией дивиденды не облагаются налогом в Латвии.

Дивиденды, выплачиваемые латвийской компанией нерезиденту – юридическому лицу, освобождены от налога у источника, за исключением дивидендов, выплачиваемых лицам-резидентам стран, включенных в национальный “черный” список (с таких дивидендов в Латвии удерживается налог у источника по ставке 15%).

Пример 2. Латвийская компания выплачивает дивиденды российской компании. Латвия не удерживает налог у источника при выплате компании-нерезиденту (за исключением компаний из стран «черного списка»). Налог на полученные дивиденды в России составит 9%.

Дивиденды, выплачиваемые физическим лицам, подлежат налогообложению налогом у источника в Латвии по ставке 10%.

Пример 3. Латвийская компания выплачивает дивиденды российскому физическому лицу. При выплате дивидендов физическому лицу – нерезиденту латвийская компания должна удержать налог у источника по ставке 10%. Российской физическое лицо платит в России с полученных дивидендов НДФЛ по ставке 9%. Однако, оно вправе зачесть налог с дивидендов, уплаченный в Латвии.

Прирост капитала, полученный в результате продажи имущества, облагается по обычной ставке 15%. Прирост капитала, полученный в результате продажи акций/долей, освобожден от налога (за исключением акций офшорных компаний).

Проценты и роялти, выплачиваемые латвийской компанией нерезидентам, освобождены от налога у источника (с 1 января 2014 г.), за исключением процентов и роялти, выплачиваемых лицам-резидентам стран, включенных в национальный “черный” список (с таких процентов в Латвии удерживается налог у источника по ставке 15%).

Проценты, полученные латвийской компанией, облагаются по общей ставке 15%.

Оплата консалтинговых или управленческих услуг латвийской компанией в адрес нерезидентной компании, облагаются налогом у источника по ставке 10% (кроме случаев, когда соглашением об избежании двойного налогообложения установлена пониженная ставка).

Арендные платежи в адрес нерезидентной компании за пользование имуществом в Латвии, облагаются налогом у источника по ставке 5%.

Вознаграждения, полученные от участия в латвийских партнерствах, облагаются налогом у источника по ставке 15%.

Доходы, полученные нерезидентом от продажи недвижимого имущества на территории Латвии или продажи акций компании, более 50% активов которой состоит из недвижимого имущества на территории Латвии. облагаются налогом у источника по ставке 2%.

Нормы, предусмотренные Директивами ЕС о материнских и дочерних компаниях и о процентах и роялти, предусматривают, что выплаты дивидендов, процентов и роялти между связанными компаниями в пределах ЕС (а также Швейцарии) не подлежат обложению налогом у источника выплаты.

VAT (налог на добавленную стоимость)

Стандартная ставка НДС (pievienotas vertibas nodoklis, PVN) составляет 21%.

К отдельным категориям товаров и услуг применяются пониженные ставки НДС - 12% (напр., фармацевтическая продукция) или 0% (напр., экспортные операции). а также освобождение от НДС (напр., финансовые, страховые услуги, образование, здравоохранение и др.).

Холдинговые компании в Латвии

Холдинговый режим, существующий в Латвии, отличается тем, что льготы, предоставляемые холдинговым компаниям, не требуют, чтобы компании отвечали набору определенных условий, как это практикуется в большинстве стран ЕС (таких, как, например, процент участия в капитале, длительность владения акциями дочерних компаний, вид деятельности дочерних компаний и т.п.).

Организационно-правовая форма холдинговой компании может быть любой: чаще всего это общество с ограниченной ответственностью (SIA) или акционерное общество (AS).

Гражданство и резидентство акционеров и директоров латвийской компании также может быть любым.

Помимо собственно холдинговой деятельности – владения (держания) акций дочерних компаний, управления ими и получения от них дохода – латвийские компании вправе вести иной бизнес, заключать сделки с гражданами и компаниями Латвии, использовать (покупать, арендовать, сдавать в аренду) недвижимое имущество, объекты интеллектуальной собственности, как в Латвии, так и за ее пределами.

Пример холдинговой структуры при инвестировании в Россию

Примечания:

* Полученные дивиденды облагается в России НДФЛ по ставке 9%. Однако, возможен зачет налога, удержанного в Латвии у источника выплаты.

** Ставки налога у источника в России указаны в соответствии с Соглашением об избежании двойного налогообложения между Россией и Латвией (ст.10). Если нормы Соглашения не используются, то подлежит удержанию налог у источника по ставке 15%.

*** Налог у источника в Латвии не взимается в случае, если страна компании-получателя не входит в латвийский «черный» список.

**** Налогообложение полученных дивидендов зависит от конкретной юрисдикции или организационно-правовой формы получателя. При определенных условиях возможно добиться нулевого налогообложения.

Пример холдинговой структуры при инвестировании в ЕС

Примечания:

* Налог у источника не удерживается в соответствии с Директивой ЕС о материнских и дочерних компаниях (при соблюдении определенных условий).

** Налогообложение согласно нормам страны резидентства физического лица. Может быть предусмотрена возможность зачета налога, удержанного в Латвии.

*** Налог у источника не взимается в случае, если страна компании-получателя не входит в латвийский «черный» список.

**** Налогообложение полученных дивидендов зависит от конкретной юрисдикции или организационной формы получателя. При определенных условиях возможно добиться нулевого налогообложения.

Пример связки латвийской компании и английского партнерства

Налогообложение компании Латвии при выплатах процентов

Примечания:

* Ставка налога у источника в России указана в соответствии с Соглашением об избежании двойного налогообложения между Россией и Латвией (ст.11). Если нормы Соглашения не используются, то подлежит удержанию налог у источника по ставке 20%.

** Налогом по ставке 15% облагается чистый доход, то есть разница между полученными и выплаченными процентами. Также возможен зачет налога, удержанного в России.

*** Налог у источника не взимается в случае, если страна компании-получателя не входит в латвийский «черный» список. При отнесении выплачиваемых процентов к расходам следует учитывать латвийские правила недостаточной капитализации (1:4).

**** Налогообложение полученного процентного дохода зависит от конкретной юрисдикции или организационной формы получателя. При определенных условиях возможно добиться нулевого налогообложения.

Налогообложение компании Латвии при выплатах роялти

Примечания:

* Ставка налога у источника в России указана в соответствии с Соглашением об избежании двойного налогообложения между Россией и Латвией (ст.12). Если нормы Соглашения не используются, то подлежит удержанию налог у источника по ставке 20%.

** Налогом по ставке 15% облагается чистый доход, то есть разница между полученными и выплаченными роялти. Также возможен зачет налога, удержанного в России.

*** Налог у источника не взимается в случае, если страна компании-получателя не входит в латвийский «черный» список.

**** Налогообложение полученного дохода от роялти зависит от конкретной юрисдикции или организационной формы получателя. При определенных условиях возможно добиться нулевого налогообложения.

Соглашение об избежании двойного налогообложения с Россией

Действие норм Соглашения распространяется на российские 1) налог на прибыль организаций, 2) налог на доходы физических лиц, 3) налог на имущество организаций и 4) налог на имущество физических лиц; и латвийские 1) корпоративный подоходный налог, 2) подоходный налог с физических лиц и 3) налог на недвижимое имущество.

В отношении отдельных видов доходов Соглашением установлены следующие правила:

Прибыль от предпринимательской деятельности (ст.7). Прибыль предприятия одного Договаривающегося Государства подлежит налогообложению только в этом Государстве, если только предприятие не осуществляет предпринимательскую деятельность в другом Договаривающемся Государстве через находящееся там постоянное представительство. Если предприятие осуществляет предпринимательскую деятельность вышеуказанным образом, то прибыль предприятия может облагаться налогом в другом Государстве, но только в той ее части, которая относится к такому постоянному представительству.

Прибыль от международных перевозок (ст.8). Прибыль, полученная предприятием Договаривающегося Государства от эксплуатации морских и воздушных судов, автомобильного или железнодорожного транспорта в международных перевозках подлежит налогообложению только в этом Государстве.

Для доходов от недвижимого имущества (включая его прямое использование или сдачу в аренду) и прироста стоимости капитала (в результате отчуждения недвижимого имущества или отчуждения акций/долей, более 50% стоимости которых связано с недвижимым имуществом) Соглашение допускает налогообложение в обоих государствах.

Статьями 10, 11 и 12 Соглашения устанавливаются пониженные ставки налога у источника:

1) в отношении дивидендов (ст. 10):

а) 5% от общей суммы дивидендов - если получателем дивидендов является компания (иная, чем партнерство), которая прямо владеет не менее чем 25% капитала компании, выплачивающей дивиденды, и при этом сумма вложенного капитала превышает 75000 USD или эквивалентную сумму в рублях РФ или евро;

б) 10% от общей суммы дивидендов - в остальных случаях.

2) в отношении процентов - 10% (ст. 11);

3) в отношении роялти - 5% (ст. 12).

Другие доходы, не поименованные в отдельных статьях Соглашения, облагаются только в государстве резидента, получившего такие доходы (ст. 22).

Для случаев двойного налогообложения Соглашение предусматривает для резидентов РФ и Латвии возможность вычета суммы налога, подлежащего уплате/уплаченного в другом договаривающемся государстве (ст. 24).

Установлено, что компетентные органы России и Латвии не должны требовать проставления апостиля ни на каких документах, необходимых для применения Соглашения (п. 3 Протокола к Соглашению).

Протокол, подписанный одновременно с Соглашением, предусматривает общее ограничение согласно которому «резиденту одного Договаривающегося Государства не будут предоставляться никакие льготы, предусмотренные настоящим Соглашением, по уплате или освобождению от уплаты налогов с дохода, полученного в другом Договаривающемся Государстве, если в результате консультаций между компетентными органами обоих Договаривающихся Государств установлено, что главной целью или одной из главных целей создания или существования такого резидента было получение выгод в соответствии с настоящим Соглашением, которые в противном случае были бы ему не доступны» (п. 4 Протокола).

Помимо России, Латвия имеет соглашения об избежании двойного налогообложения еще с 58 странами: Албания, Армения, Австрия, Азербайджан, Беларусь, Бельгия, Болгария, Великобритания, Венгрия, Гернси, Грузия, Германия, Греция, Джерси, Дания, Исландия, Индия, Ирландия, Израиль, Испания, Италия, Канада, Китай, Казахстан, Кувейт, Кыргызстан, Литва, Люксембург, Македония, Мальта, Мексика, Молдова, Марокко, Нидерланды, Норвегия, ОАЭ, Польша, Португалия, Румыния, Сербия, Сингапур, Словакия, Словения, США, Таджикистан, Турция, Туркменистан, Украина, Узбекистан, Финляндия, Франция, Хорватия, Черногория, Чехия, Швеция, Швейцария, Эстония, Южная Корея.

Подведем итог, обозначив традиционные и новые преимущества Латвии для корпоративного и налогового планирования.

Традиционные преимущества Латвии:

- Географическое положение: близость к России и другим странами СНГ.

Членство в Европейском Союзе, зоне Евро, едином таможенном пространстве ЕС, участие в Шенгенском Соглашении.

Недорогой процесс регистрации и поддержания бизнеса.

Ставка корпоративного подоходного налога – 15% (одна из самых низких в Европе).

Высокий уровень международного банковского обслуживания, лояльность к нерезидентам.

Широкое использование русского языка, в том числе в бизнес-среде и банковской практике.

Для применения в Латвии не требуется апостилизация официальных документов из России, Украины, Беларуси, Кыргызстана, Молдовы, Узбекистана.

Новые преимущества Латвии для налогового планирования

- Освобождение от налогообложения как получаемых, так и выплачиваемых латвийской компанией дивидендов (за исключением дивидендов, полученных из или выплачиваемых в оффшоры).

Освобождение от налогообложения процентов и роялти, выплачиваемых нерезидентам (за исключением процентов и роялти, выплачиваемых в оффшоры).

Освобождение от налогообложения прироста капитала, полученного от продажи акций (за исключением акций офшорных компаний).

Действие директив ЕС о материнских и дочерних компаниях (PSD) и о процентах и роялти (IRD): отсутствие налогов при трансграничных выплатах между связанными компаниями.

Наличие Соглашения об избежании двойного налогообложения с Россией (вступила в силу 06.11.2012, применяется с 01.01.2013).

Простота получения сертификата (подтверждения) о налоговом резидентстве.

Простая регистрация по НДС (VAT) для работы с компаниями ЕС.

![]()

Lūdzu izmantot Google Chrome, Mozilla Firefox vai Microsoft Edge pārlūkprogrammu.

Ar 23.03.2021. Swedbank internetbanka vairs nav pieejama, izmantojot Internet Explorer tīmekļa pārlūkprogrammu.

Tāpat nav iespējams apstiprināt Swedbank maksājumus citās vietnēs, kā arī izmantot Swedbank autentifikāciju, piemēram, latvija.lv.

Turpmāk iesakām izmantot Google Chrome, Mozilla Firefox vai jaunāko Microsoft Edge versiju. Uzziniet, kā uz sava datora uzstādīt kādu no minētajām pārlūkprogrammām, šeit.

С 23.03.2021 Интернет-банк Swedbank недоступен в браузере Internet Explorer.

С помощью Internet Explorer невозможно авторизоваться или осуществлять платежи через Swedbank на сторонних веб-страницах.

Вместо браузера Internet Explorer мы рекомендуем использовать браузеры Google Chrome, Mozilla Firefox или Microsoft Edge. Инструкции по установке упомянутых браузеров можно найти здесь.

From 23.03.2021 Swedbank Internet Bank and Banklink is no longer available using Internet Explorer browser.

It is not possible to authorize or make payments from Swedbank on other web pages using Internet Explorer.

Instead, we suggest using Google Chrome, Mozilla Firefox or the newest version of Microsoft Edge. To find out how to install the suggested browsers, please click here.

Klientu serviss - Инфо и помощь - Customer service: +371 67 444 444

- Jūsu ierīces operētājsistēma un pārlūkprogramma ir novecojusi un netiek atbalstīta Swedbank internetbankas lietošanai. Aicinām vērsties pie Jums uzticama IT atbalsta, lai saņemtu konsultāciju un veiktu atbilstošu operētājsistēmas un pārlūkprogrammas atjauninājumu.

- The operating system of your device & your browser are too outdated to be supported by Swedbank Internet Bank. Please, update the operating system & browser or turn to IT specialist for technical help.

- Ваш браузер или операционная система недостаточно современны для использования в интернет банке Swedbank. Пожалуйста обновите операционную систему и браузер или обратитесь за технической помощью к ИТ специалисту.

Спасибо за использование Swedbank интернет-банка!

Для обеспечения безопасного выхода из Swedbank интернетбанка просим Вас закрыть окно браузера!

Кубок мира по бизнесу – впервые в Латвии!

Это возможность проявить себя и развивать свой бизнес также за пределами Латвии.

Контактная информация

- Часто задаваемые вопросы

- Контакты, филиалы и банкоматы

- Записаться на консультацию

- 67 444 444

- О Swedbank

AS Swedbank

Баласта дамбис 15, Рига,

LV-1048, Латвия

BIC/S.W.I.F.T.: HABALV22

Рег. номер: 40003074764

Полезные ссылки

- Устойчивость

- Прейскурант

- Калькуляторы

- Приходите работать к нам

Юридическая информация

- Правила

- Пользователи и лимиты платежей

- Обработка персональных данных

- Анкета клиента

- Ваше мнение

- Kуки

- Директива о платежных услугах (PSD2)

Служба поддержки Erply*:

* Язык общения - английский

+371 254 63562 support@erplybooks.comВы находитесь на сайте Swedbank Интернет-банка, предлагающем финансовые услуги "Swedbank" AS, "Swedbank Līzings" SIA, "Swedbank Atklātais Pensiju Fonds" AS, "Swedbank Ieguldījumu Pārvaldes Sabiedrība" AS, "Swedbank P&C Insurance" AS Latvijas filiāle, "Swedbank Life Insurance" SE Latvijas filiāle. Перед заключением какого-либо договора ознакомьтесь с условиями соответствующей услуги.

Зарплаты в Латвии по своему уровню отстают от многих стран Евросоюза. И тем не менее, комфортная жизнь в этой стране не только удерживает местных жителей от переезда, но и привлекает сюда большое количество иммигрантов. Уровень безработицы колеблется от 6 до 9% в зависимости от экономической конъектуры. Наиболее благополучным местом с точки зрения зарплат и трудовой занятости является Рижский регион, где уровень безработицы составляет менее 4%, а доходы – самые высокие в стране. Именно за счет него, во многом, обеспечивается экономический рост в стране.

Минимальная зарплата в Латвии

Уровень минимальной заработной платы устанавливается Кабинетом министров страны, в соответствии с статьей 61 закона «О труде». Ни одна латвийская компания не имеет права платить своим работникам меньше установленного минимума. Минимальная зарплата в Латвии в 2021 году составляет 500 евро, что на 70 евро больше, чем это было в 2020 году. При этом, уровень инфляции не превышает 1%. А это значит, что уровень благосостояния латышей вырос за последний год.

Для сравнения, минимальная зарплата в Болгарии составляет 330 евро, в Эстонии – 584 евро, в Литве 642 евро, во Франции – 1554,58 евро, а в Германии – 1647 евро в месяц.

Средние зарплаты в Латвии

По данным Центрального статистического бюро, средняя зарплата в Латвии в 2021 году составляет 1143 евро в месяц до уплаты налогов. Если брать статистику отдельно по частному сектору, то доходы латышей составляют, в среднем, 1138 евро в месяц. При этом, работающие на государственные организации люди имеют доход, в среднем, 1156 евро в месяц. В секторе государственного управления, куда относятся местные и центральные органы власти, а также предприятия, принадлежащим правительству, уровень средних доходов составляет 1121 евро.

По сравнению с 2020 годом, уровень зарплат вырос на 6,2%, или на 66 евро, если считать в абсолютном выражении. Оклады работников зависят от квалификации и опыта, профессии и возраста, а также конкретного региона. К примеру, работа в Риге обеспечивает наибольший заработок относительно других регионов. Он составляет более 1200 евро в месяц. В целом, В Латвии чистая средняя зарплата после уплаты всех налогов составляет 841 евро.

Средняя зарплата в Латвии по регионам

| Регион | Евро в месяц (брутто) |

| Рига | 1289 |

| Рижский регион планирования | 1125 |

| Курземе | 995 |

| Земгале | 994 |

| Видземе | 956 |

| Латгалия | 845 |

Средние зарплаты по секторам экономики

| Сектор | Евро в месяц (брутто) |

| Финансовая и страховая деятельность | 2185 |

| IT и связь | 1898 |

| Поставка электроэнергии, газа, пара и кондиционирование воздуха | 1445 |

| Государственное управление и защита | 1386 |

| Профессиональная и научно-техническая деятельность | 1375 |

| Добыча полезных ископаемых | 1340 |

| Здравоохранение и социальная работа | 1245 |

| Водоснабжение, канализация и управление отходами | 1146 |

| Строительство | 1150 |

| Производство | 1135 |

| Рыболовство, сельское и лесное хозяйство | 1095 |

| Транспортировка и хранение | 1078 |

| Административные и вспомогательные услуги | 1064 |

| Оптовая и розничная торговля | 1010 |

| Операции с недвижимостью | 985 |

| Искусство, развлечения и отдых | 962 |

| Образование | 935 |

| Проживание и питание | 745 |

Средние зарплаты по профессиям

| Профессия | Заработок за месяц, евро |

| IT-специалист | 1300-2600 |

| Врач | 1200-2100 |

| Стоматолог | 1500 |

| Бухгалтер | 1000-1900 |

| Пожарный | 1000-1400 |

| Строитель | 1100 |

| Грузчик | 900-1300 |

| Юрист | 800-1600 |

| Сварщик | 800-1350 |

| Электрик | 800-1200 |

| Сантехник | 800-1000 |

| Инженер | 750-1200 |

| Полицейский | 700-1200 |

| Водитель | 700-1100 |

| Таксист | 700-1200 |

| Машинист | 700-1100 |

| Швея | 700-1200 |

| Няня | 700-900 |

| Гид | 700-900 |

| Горничная | 600-1000 |

| Учитель | 600-1100 |

| Продавец | 500-900 |

| Кассир | 500-750 |

| Официант | 500-750 |

| Рабочий | 500-900 |

Налоги и взносы, уплачиваемые с доходов

Граждане Латвии, а также люди, с видом на жительство в этой стране, находящиеся в ней свыше 183 дня в году, обязаны уплачивать налоги со всех мировых доходов. Нерезиденты, то есть проживающие в Латвии менее 183 дня в году, уплачивают налоги только с доходов, заработанных в этой стране.

Обязанность расчета и уплаты налогов и других социальных взносов возложена на работодателей.

Подоходный налог

Подоходный налог имеет прогрессивную ставку и рассчитывается от годового дохода.

- 20% от дохода, не превышающего 20004 евро,

- 23% от дохода от 20 005 евро до 62800 евро,

- 31,4% от дохода, превышающего 62800 евро.

Взносы на социальное страхование и пенсии

Взносы на национальное социальное страхование составляют 35,09%, в том числе 11%, которые удерживаются с работника и 24,09%, которые удерживаются с работодателя. Пенсионный взнос суммарно составляет 30,13%, в том числе с работника удерживается 9,45% и с работодателя удерживается 20,68%. Налоговая льгота на каждого иждивенца в семье составляет 250 евро. Необлагаемый налогами минимум составляет 250 евро.

После уплаты всех налогов и взносов, на руки люди обычно получают суммы порядка 750-850 евро.

Расходы на жизнь

Безусловно, чтобы ответить на вопрос о достаточности доходов, необходимо разобраться с основными расходами.

Аренда квартиры будет стоить от 200 до 300 евро. Коммунальные услуги обойдутся в районе 100-150 евро. Расходы на продукты – 200 евро в месяц. Стоимость высокоскоростного интернета и мобильной связи составит 30 евро. Стоимость проезда в общественном транспорте составляет 1-2 евро.

Сколько нужно зарабатывать для продления вида на жительство?

Для продления вида на жительство в Латвии, человек должен доказать, что он способен обеспечивать себя и членов своей семьи. В зависимости от того, на каком основании находится в стране, необходимо подтвердить разный уровень доходов.

Необходимая величина среднегодовой зарплаты:

- Член правления компании должен зарабатывать не менее 1852 евро в месяц,

- Сотрудник, работающий по одной из списка востребованных профессий – 1111 евро в месяц,

- Обладатель Голубой карты Евросоюза – 1389 евро в месяц,

- Работникам, трудоустроенным по стандартному рабочему контракту – 926 евро в месяц,

- Иностранные пенсионеры должны получать не менее 579 евро в месяц.

Как получить рабочую визу

Если вам необходимо въехать для работы на срок более 3 месяцев, вам необходимо оформить визу Д и вида на жительство с возможностью трудоустройства. Это можно сделать через посольство Латвии в России. Вам потребуется следующий набор документов:

- Две заполненные анкеты, первая – для получения визы, вторая – для оформления вида на жительство.

- Действующий загранпаспорт.

- Три цветных фотографии 3,5 x 4,5 см давностью не более полугода.

- Справка из полиции об отсутствии судимости.

- Подтверждение наличия жилья в Латвии. Это может быть договор об аренде жилья, либо документы на собственность.

- Официальное приглашение от работодателя.

- Заверенная копия трудового контракта.

- Медицинская страховка с покрытием не менее 42600 евро.

Консульский сбор составляет 60 евро. Документы рассматриваются в срок от 5 до 30 рабочих дней. У вас могут запросить любые другие документы, будьте к этому готовы.

Читайте также: