Возражения на судебный приказ о взыскании задолженности по налогам по кас рф

Опубликовано: 16.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Поступил судебный приказ о взыскании задолженности (более 3000 руб.) по транспортному налогу и земельному налогу, а также пени за 2013-2014 годы.

Имеет ли право налоговая инспекция взыскивать налоги по истечении 5 лет?

По данному вопросу мы придерживаемся следующей позиции:

Взыскание земельного и транспортного налогов с физических лиц возможно и по истечении 5 лет с окончания налогового периода.

Обоснование позиции:

В силу ст. 44 НК РФ обязанность по уплате налога или сбора возникает, изменяется и прекращается при наличии оснований, установленных НК РФ или иным актом законодательства о налогах и сборах. Обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора.

Согласно п.п. 1 и 2 ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах. Неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием для направления налоговым органом налогоплательщику требования об уплате налога. В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке, предусмотренном НК РФ.

В силу п.п. 9, 14 ч. 1 ст. 31 НК РФ налоговые органы вправе взыскивать недоимки, а также пени и штрафы в порядке, установленном НК РФ; а также предъявлять в суды общей юрисдикции или арбитражные суды иски о взыскании недоимки, пеней и штрафов за налоговые правонарушения в случаях, предусмотренных НК РФ.

При определении сроков взыскания налоговым органом задолженности с физлиц необходимо учитывать следующие сроки.

1. При уплате имущественных налогов налогоплательщиками - физическими лицами (в т.ч. транспортного и земельного налога) обязанность по исчислению суммы налога возлагается на налоговый орган (п. 4 ст. 391, п. 3 ст. 396 НК РФ).

Уплата этих налогов осуществляется физлицами на основании налогового уведомления, направленного налоговым органом не позднее 30 дней до наступления срока платежа (п. 2 ст. 52 НК РФ). В случае направления налогового уведомления по почте заказным письмом оно считается полученным по истечении 6-ти дней с даты направления заказного письма (п. 4 ст. 52 НК РФ).

Земельный налог и транспортный налог за 2013 и 2014 годы подлежали уплате налогоплательщиками - физическими лицами в следующие сроки:

- за 2013 год - не ранее 1 ноября 2014 года;

- за 2014 год - не позднее 1 октября 2015 года (абзац 3 п. 1 ст. 363, абзац 3 п. 1 ст. 397 НК РФ с учетом изменений, внесенных Федеральным законом от 02.12.2013 N 334-ФЗ, письмо Минфина России от 27.01.2014 N 03-05-04-01/2765).

В силу п. 4 ст. 57 НК РФ в случаях, когда расчет суммы налога производится налоговым органом, обязанность по уплате налога возникает не ранее даты получения налогового уведомления.

При этом физлица уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта (ст. 363, п. 4 ст. 397 НК РФ).

В соответствии со ст. 75 НК РФ пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки. Сумма соответствующих пеней уплачивается помимо причитающихся к уплате сумм налога и независимо от применения других мер обеспечения исполнения обязанности по уплате налога, а также мер ответственности за нарушение законодательства о налогах и сборах. Пени уплачиваются одновременно с уплатой сумм налога и сбора или после уплаты таких сумм в полном объеме.

2. Неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием для направления налоговым органом налогоплательщику требования об уплате налога в порядке ст.ст. 69 и 70 НК РФ.

Требование об уплате налога должно быть направлено налогоплательщику не позднее 3-х месяцев со дня выявления недоимки, а в случае, если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, составляет менее 500 рублей, - не позднее 1-го года со дня выявления недоимки (п. 1 ст. 70 НК РФ).

В случае направления требования об уплате налога по почте заказным письмом оно считается полученным по истечении 6-ти дней с даты направления заказного письма (п. 6 ст. 69 НК РФ).

При этом под днем выявления недоимки следует понимать следующий день после наступления срока уплаты налога (авансового платежа), а в случае представления налоговой декларации (расчета авансового платежа) с нарушением установленных сроков - следующий день после ее представления (п. 50 постановления Пленума ВАС РФ от 30.07.2013 N 57).

Срок для направления требования на уплату пеней на сумму недоимки, возникшей по итогам конкретного налогового (отчетного) периода, исчисляется с момента уплаты налогоплательщиком всей суммы недоимки (в случае погашения недоимки частями - с момента уплаты последней ее части) (п. 5 ст. 75 НК РФ, п. 51 постановления Пленума ВАС РФ от 30.07.2013 N 57, смотрите также письмо Минфина России от 19.04.2013 N 03-02-07/1/13461).

3. Требование об уплате налога должно быть исполнено в течение 8-ми рабочих дней с даты его получения, если более продолжительный период времени для уплаты налога не указан в этом требовании (п. 4 ст. 69 НК РФ).

В п. 4 письма ФНС России от 21.10.2015 N ГД-4-8/18401@ рекомендовано налоговым органам устанавливать в требовании срок не менее 30 календарных дней.

4. Взыскание налога с физического лица, не являющегося индивидуальным предпринимателем, производится в порядке, предусмотренном ст. 48 НК РФ.

В случае неисполнения физическим лицом в установленный срок обязанности по уплате налога, сбора, пеней, штрафов налоговый орган, направивший требование об их уплате, вправе обратиться в суд с заявлением об их взыскании.

Заявление о взыскании налога, сбора, пеней, штрафов за счет имущества физического лица подается в отношении всех требований об уплате налога, сбора, пеней, штрафов, по которым истек срок исполнения и которые не исполнены этим физическим лицом на дату подачи налоговым органом заявления о взыскании в суд (п. 1 ст. 48 НК РФ).

По общему правилу, установленному п.п. 1-2 ст. 48 НК РФ, заявление о взыскании подается налоговым органом в суд общей юрисдикции в течение 6-ти месяцев со дня истечения срока исполнения требования об уплате налога, сбора, пеней, штрафов при условии, если сумма задолженности превышает 3000 рублей.

Если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате налога, учитываемого налоговым органом при расчете общей суммы задолженности, подлежащей взысканию с физического лица, такая задолженность превысила 3 000 рублей, - шестимесячный срок на обращение налогового органа в суд исчисляется со дня, когда указанная сумма превысила 3 000 рублей.

Если в течение трех лет сумма задолженности так и не превысила 3 000 рублей, шестимесячный срок исчисляется со дня истечения указанного трехлетнего срока.

При этом следует иметь в виду, что пропущенный по уважительной причине срок подачи заявления о взыскании может быть восстановлен судом (абзац 4 п. 2 ст. 48 НК РФ)*(1).

Судебный приказ по существу заявленного требования выносится в течение 5-ти дней со дня поступления заявления о вынесении судебного приказа в суд. Копия судебного приказа в течение 3-х дней со дня вынесения судебного приказа направляется должнику, который в течение 20-ти дней со дня ее направления вправе представить возражения относительно исполнения судебного приказа (ст. 123.5 КАС РФ).

Судебный приказ подлежит отмене судьей, если от должника в установленный ч. 3 ст. 123.5 КАС РФ срок поступят возражения относительно его исполнения*(2).

В случае отмены судебного приказа взыскатель вправе обратиться в суд с административным исковым заявлением (ст. 127 КАС РФ).

Согласно п. 3 ст. 48 НК РФ требование о взыскании налога, сбора, страховых взносов, пеней, штрафов за счет имущества физического лица может быть предъявлено налоговым органом в порядке искового производства не позднее 6-ти месяцев со дня вынесения судом определения об отмене судебного приказа. Пропущенный по уважительной причине срок подачи заявления о взыскании может быть восстановлен судом.

После получения судебного акта, вступившего в законную силу, взыскание задолженности с физического лица осуществляется в соответствии с Федеральным законом от 02.10.2007 N 229-ФЗ "Об исполнительном производстве" (далее - Закон N 229-ФЗ) (п. 4 ст. 48 НК РФ).

Учитывая изложенное, максимальный срок обращения в налогового органа в суд может превысить пять лет со дня окончания налогового периода, за который образовалась задолженность, если общая сумма задолженности по выставленным требованиям не превысила 3000 рублей (9 месяцев до наступления срока уплаты (1 октября следующего года) + 1 год на выставление требования, если сумма задолженности по налогу и пени менее 500 рублей, + 6 дней на почтовое отправление + 8 дней на исполнение требования, если иной срок не установлен в нем, + 3 года 6 месяцев на обращение в суд)*(2).

Примечание. В рассматриваемой ситуации сумма задолженности за 2013 и 2014 годы превысила 3000 рублей. Поэтому полагаем, что 6-месячный срок взыскания налоговым органом пропущен (считая с 1 октября 2015 года: 3 месяца на выставление требования + 6 дней на почтовое отправление + 8 дней на исполнение требования, если иной срок не установлен в нем, + 6 месяцев на обращение в суд).

Однако выдача судебного приказа мировым судьей по истечении указанного срока может свидетельствовать о наличии оснований для восстановления пропущенного срока для обращения в суд с заявлением о взыскании обязательных платежей.

А поскольку указанная задолженность включает суммы налогов и пеней за 2013 год, необходимо учитывать, что в силу ст. 12 Федерального закона от 28.12.2017 N 436-ФЗ налогоплательщик вправе рассчитывать на признание налоговым органом безнадежной ко взысканию и списание недоимки по транспортному и земельному налогам, образовавшимся по состоянию на 01.01.2015 и сумму образовавшихся пеней*(3).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Взыскание задолженности по налогам (сборам, пеням, штрафам) с физического лица, не являющегося индивидуальным предпринимателем;

- Энциклопедия решений. Исполнение обязанности по уплате налога, сбора, страховых взносов;

- Энциклопедия решений. Удержание по исполнительным документам;

- Энциклопедия решений. Признание налоговым органом недоимки и задолженности по пеням и штрафам безнадежными к взысканию и их списание;

- Решение Железнодорожного районного суда г. Красноярска Красноярского края от 4 марта 2019 г. по делу N 2а-1546/2019;

- Решение Перевозского районного суда Нижегородской области от 15 июля 2019 г. по делу N 2а-127/2019.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА, профессиональный бухгалтер Макаренко Елена

Ответ прошел контроль качества

26 августа 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Нарушение налоговым органом срока направления требования об уплате налога, предусмотренного п. 1 ст. 70 НК РФ, не влечет автоматического нарушения последующей процедуры взыскания соответствующего налога с налогоплательщика (письмо ФНС России от 17.07.2015 N СА-4-7/12690@). Вместе с тем необходимо иметь в виду, что положения п. 1 ст. 70 НК РФ не приводят к произвольному и неограниченному увеличению сроков для принудительного взыскания налогов (определение Конституционного Суда РФ от 22.04.2014 N 822-О).

Согласно п. 31 постановления Пленума ВАС РФ от 30.07.2013 N 57 несоблюдение налоговым органом сроков, предусмотренных ст. 70 НК РФ, не влечет изменения порядка исчисления сроков на принятие мер по взысканию налога, пеней, штрафа в принудительном порядке, в связи с чем при проверке судом соблюдения налоговым органом сроков осуществления принудительных мер сроки совершения упомянутых действий учитываются в той продолжительности, которая установлена нормами НК РФ.

Однако соответствующие доводы о несоблюдении указанных сроков могут быть заявлены налогоплательщиком в суде только в рамках оспаривания, либо требования об уплате налога, пеней и штрафа, направленного ему на основании статьи 70 Кодекса, либо решения о взыскании налога, пеней, штрафа, либо в качестве возражений на иск, предъявленный налоговым органом.

*(2) Кроме того, в силу ч. 3 ст. 123.8 КАС РФ судебный приказ может быть обжалован в порядке, предусмотренном главой 35 КАС (смотрите Апелляционное определение СК по административным делам Московского городского суда от 20 мая 2019 г. по делу N 33а-2689/2019).

*(3) На основании ч. 1 ст. 12 Федерального закона от 28.12.2017 N 436-ФЗ, вступившей в силу с 29.12.2017, признаются безнадежными к взысканию и подлежат списанию недоимка по транспортному налогу, налогу на имущество физических лиц, земельному налогу, образовавшаяся у физических лиц по состоянию на 01.01.2015 года, задолженность по пеням, начисленным на указанную недоимку, числящиеся на дату принятия налоговым органом в соответствии с настоящей статьей решения о списании, признанных безнадежными к взысканию недоимки и задолженности по пеням.

Решение о списании недоимки и задолженности по пеням и штрафам, указанных в частях 1 и 2 настоящей статьи, принимается налоговым органом без участия налогоплательщика по месту жительства физического лица (месту нахождения принадлежащего физическому лицу недвижимого имущества, транспортных средств, месту учета индивидуального предпринимателя) на основании сведений о суммах недоимки и задолженности по пеням, штрафам (ч. 3 ст. 12 Федерального закона от 28.12.2017 N 436-ФЗ).

Для целей ст. 12 Федерального закона N 436-ФЗ под подлежащей списанию задолженности граждан (индивидуальных предпринимателей), образовавшейся на 01.01.2015, должны пониматься недоимки по налогам, а также пени и штрафы, известные налоговым органам и подлежавшие взысканию на указанный момент времени, но не погашенные полностью или в соответствующей части в течение 2015-2017 годов (определение ВС РФ от 22.11.2018 N 306-КГ18-10607 по делу N А65-26432/2016).

Начисленная задолженность за 2014 год (обязанность по уплате которой возникла у налогоплательщика в 2015 году) и последующие налоговые периоды не может быть признана безнадежной к взысканию и подлежать списанию. Оснований для списания недоимки, образовавшейся после 01.01.2015, не имеется (письмо Минфина России от 15.03.2019 N 03-02-08/17196).

Вместе с тем задолженность физического лица по уплате земельного и транспортного налогов за 2014 год и пеней может быть признана безнадежной к взысканию и списана по основаниям, установленным в пп. 4 п. 1 ст. 59 НК РФ, в частности, в случае принятия судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, задолженности по пеням в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки, задолженности по пеням (пп. 4 п. 1 ст. 59 НК РФ).

1. Судебный приказ подлежит отмене судьей, если от должника в установленный частью 3 статьи 123.5 настоящего Кодекса срок поступят возражения относительно его исполнения.

2. В определении об отмене судебного приказа указывается, что взыскатель вправе обратиться в суд с административным исковым заявлением в порядке, установленном главой 32 настоящего Кодекса.

3. Копии определения об отмене судебного приказа направляются взыскателю и должнику не позднее трех дней после дня его вынесения.

4. Возражения должника, поступившие в суд по истечении установленного частью 3 статьи 123.5 настоящего Кодекса срока, не рассматриваются судом и возвращаются лицу, которым они были поданы, за исключением случая, если это лицо обосновало невозможность представления возражений в указанный срок по не зависящим от него причинам.

Статья 123.7 КАС РФ регламентирует отмену судебного приказа и определяет последствия этой отмены. В статье 129 ГПК РФ в рамках такой регламентации установлено следующее: судья отменяет судебный приказ, если от должника в установленный срок поступят возражения относительно его исполнения; в определении об отмене судебного приказа судья разъясняет взыскателю, что заявленное требование им может быть предъявлено в порядке искового производства; копии определения суда об отмене судебного приказа направляются сторонам не позднее трех дней после дня его вынесения. Соответственно, положения, аналогичные этим, но более детальные, и вошли в ст. 123.7 КАС РФ.

Как отмечалось в Определении КС России от 16 июля 2015 г. N 1764-О , отсутствие в ст. 129 ГПК РФ указания на срок, в течение которого истец вправе предъявить заявленное им требование в порядке искового производства после отмены по заявлению ответчика судебного приказа, не означает его исчисление по усмотрению истца - защита его нарушенного права подлежит осуществлению в пределах срока исковой давности или иного срока на обращение в суд.

В соответствии с п. 3 ст. 48 части первой НК РФ (в ред. Федерального закона от 29 ноября 2010 г. N 324-ФЗ ) требование о взыскании налога, сбора, пеней, штрафов за счет имущества физического лица может быть предъявлено налоговым органом (таможенным органом) в порядке искового производства не позднее шести месяцев со дня вынесения судом определения об отмене судебного приказа. Там же предусмотрено, что пропущенный по уважительной причине срок подачи заявления о взыскании может быть восстановлен судом.

СЗ РФ. 2010. N 49. Ст. 6420.

В условиях действия КАС РФ без главы 11.1, введенной Федеральным законом от 5 апреля 2016 г. N 103-ФЗ, в Обзоре судебной практики Верховного Суда Российской Федерации N 3 (2015), утв. Президиумом ВС России 9 сентября 2015 г., указывалось, что в случае поступления после введения в действие данного Кодекса возражений должника относительно исполнения судебного приказа, выданного до 15 сентября 2015 г. по требованию о взыскании недоимки по налогам, сборам и другим обязательным платежам, такой приказ отменяется по правилам ст. 129 ГПК РФ; в этом случае заявление о взыскании обязательных платежей и санкций может быть подано в районный суд и рассмотрено по правилам КАС РФ.

Как разъяснено в п. 51 Постановления Пленума ВС России 2016 г. N 36, по смыслу ст. 95, ч. 3 ст. 123.5, ч. ч. 1, 4 ст. 123.7 КАС РФ, пропущенный по уважительной причине срок представления возражений относительно исполнения судебного приказа подлежит восстановлению мировым судьей, о чем указывается в определении об отмене судебного приказа; в качестве соответствующих причин могут рассматриваться такие обстоятельства, как неполучение должником копии судебного приказа в связи с нарушением правил доставки почтовой корреспонденции, ввиду отсутствия должника в месте жительства, обусловленного болезнью, нахождением в командировке, отпуске, переездом в другое место жительства, и другие.

Источник комментария:

"КОММЕНТАРИЙ К КОДЕКСУ АДМИНИСТРАТИВНОГО СУДОПРОИЗВОДСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 8 МАРТА 2015 Г. № 21-ФЗ" (ПОСТАТЕЙНЫЙ), 2-Е ИЗДАНИЕ, ДОПОЛНЕННОЕ И ПЕРЕРАБОТАННОЕ

А.Н. Борисов, Р.П. Лангвилава, 2018. Издательство "ЮСТИЦИНФОРМ"

Федеральная налоговая служба в целях исключения необоснованного предъявления налоговыми органами в суды исковых заявлений о взыскании с налогоплательщиков задолженности по налогам, сборам, страховым взносам, пени и штрафам, ранее взыскивавшейся посредством подачи судебных приказов, отмененных судами или в выдаче которых судами отказано в связи с подачей налогоплательщиком возражений, сообщает следующее:

В соответствии с положениями подпункта 14 пункта 1 статьи 31 Налогового Кодекса Российской Федерации (Далее - НК РФ) налоговые органы вправе обращаться в суды общей юрисдикции и арбитражные суды с заявлением о взыскании с налогоплательщика (налогового агента) - организации или индивидуального предпринимателя причитающиеся к уплате суммы налога, пеней и штрафов за налоговые правонарушения в случаях, предусмотренных НК РФ.

Взыскание задолженности в судебном порядке (в зависимости от оснований или суммы заявленных требований) возможно в порядке приказного производства либо по правилам искового производства.

Из положений подпункта 3 пункта 3 статьи 123.4 Кодекса административного судопроизводства Российской Федерации (далее - КАС РФ), подпункта 3 пункта 3 статьи 229.4 Арбитражного процессуального кодекса Российской Федерации (Далее - АПК РФ), следует, что судом может быть отказано в принятии заявления о вынесении судебного приказа, если из заявления и приложенных к нему документов усматривается, что требование не является бесспорным. О спорности заявленных требований может свидетельствовать, в частности, поступление от должника возражений относительно данных требований, в том числе до вынесения судьей судебного приказа.

В данном случае в силу положений пунктов 1, 2 статьи 286 КАС РФ, пунктов 1, 2 статьи 213 АПК РФ, налоговый орган вправе обратиться в суд с заявлением к тому же должнику, с тем же требованием и по тем же основаниям в порядке искового производства.

Налоговые органы обращаются с заявлениями о вынесении (о выдаче) судебного приказа по требованиям, рассматриваемым в порядке приказного производства, которое в силу статьи 123.5 КАС РФ и статьи 229.5 АПК РФ осуществляется без вызова взыскателя и должника, а также без проведения судебного разбирательства по результатам исследования представленных доказательств. При этом, в соответствии с пунктом 1 статьи 123.7 КАС РФ, пунктом 4 статьи 229.5 АПК РФ, судебный приказ подлежит отмене судом, если от должника поступили возражения относительно его исполнения: по делам, рассмотренным в порядке главы 26 АПК РФ - в десятидневный срок со дня его получения; по делам, рассмотренным в порядке главы 11.1 КАС РФ - в двадцатидневный срок со дня направления копии судебного приказа должнику.

В данном случае, в силу положений пункта 2 статьи 123.7 КАС РФ, пункта 4 статьи 229.5 АПК РФ, налоговый орган не лишен возможности предъявления соответствующего требования в порядке искового производства.

При обращении в указанном случае в судебные органы с исковым заявлением о взыскании с должника суммы задолженности необходимо учитывать следующее.

Статья 287 КАС РФ предъявляет специальные требования к административному исковому заявлению о взыскании обязательных платежей и санкций. Так, в силу подпункта 2 и 5 пункта 1, пункта 2 статьи 287 КАС РФ по административному делу о взыскании обязательных платежей и санкций на административного истца возлагается обязанность представить доказательства, подтверждающие размер денежной суммы, составляющей платеж либо санкцию, и ее расчет.

Аналогичные требования предъявляются к заявлению о взыскании обязательных платежей и санкций в порядке арбитражного судопроизводства, о чем свидетельствуют положения пункта 1 статьи 214 АПК РФ.

В этой связи, до момента обращения в судебные органы в порядке искового производства, налоговому органу необходимо установить причины несогласия лица с вынесением в отношении него судебного приказа и провести мероприятия по досудебному урегулированию образовавшегося спора. Предоставление налогоплательщиком возражений является основанием для совершения налоговым органом действий по проведению сверки расчетов, предложения налогоплательщику представить обосновывающие возражения документы, пояснения и иных действий по выяснению оснований несогласия лица с вынесением в отношении него судебного приказа.

Направляемые налоговым органом исковые заявления о взыскании обязательных платежей и санкций должны быть обоснованными, мотивированными и подтвержденными бесспорными доказательствами, исключающими случаи вынесения по результатам их рассмотрения судебных актов не в пользу налогового органа.

Одна из особенностей российской налоговой системы заключается в том, что физические лица нечасто контактируют с представителями ИФНС. Обычно это происходит по двум видам налогов – транспортному и на имущество (землю и/или жилье). Особенно неприятным становится получение судебного приказа о взыскании любого из перечисленных налогов.

Такое решение выносится судом по инициативе налоговых органов и является общепринятой практикой в работе последних. Если гражданин на согласен с действиями ИФНС, перед ним встает задача отмены судебного приказа о взыскании налога. В статье рассматриваются особенности и правовые аспекты этого мероприятия.

Правовое регулирование

Порядок выдачи и отмены судебного приказа регламентируется положениями ГПК РФ , принятого после утверждения №138-ФЗ от 14 ноября 2011 года. Актуальная на сегодня редакция кодекса принята совсем недавно – 24 апреля текущего года.

Непосредственно судебному приказу и тому, что с ним связано, отводится глава 11 документа, содержащая 10 статей – начиная со 121-й и заканчивая 130-й. Отдельного упоминания по рассматриваемой теме заслуживает Письмо №СА-4-7/18776@, изданное Минфином и датированное 20 сентября 2017 года. В нем даются разъяснения ведомства по вопросу необоснованного взыскания долгов с физических лиц по отменным ранее судебным приказам.

Особенности вынесения

Важной особенностью судебного приказа выступает статус документа. Он является как решением суда в формате постановления, так и исполнительным документом. Еще один ключевой правовой нюанс судебного приказа – упрощенная процедура вынесения, которая заключается в рассмотрении судом аргументов только одной стороны. В данном случае речь идет о представителях взыскателя, то есть налоговых органах. Суть упрощенной процедуры состоит в том, что суд:

- не устанавливает фактические обстоятельства дела;

- на занимается анализом представленных документов;

- не реализует принцип равных прав и состязательности для каждой из сторон.

Порядок и сроки вынесения

Стандартная процедура вынесения судебного приказа предусматривает следующие действия взыскателя и суда:

- представитель ИФНС направляет в суд документы, показывающие долг налогоплательщика перед бюджетом;

- судья в течение 5 дней издает приказ о взыскании налога с физического лица (отрицательное решение, как правило, принимается только при наличии явных ошибок в представленных налоговыми органами документах);

- информация о вынесении судебного приказа размещается на официальном сайте суда, документ высылается налогоплательщику заказным письмом, на что предоставляется 5 дней с даты решения.

Порядок отмены приказа о взыскании

Следствием особенностей вынесения судебного приказа становится такой же упрощенный порядок отмены, установленный на законодательном уровне. Для его реализации налогоплательщику достаточно представить в суд возражения в части исполнения документа.

Отмена судебного приказа о взыскании налогов любого типа – транспортного, земельного, имущественного – происходит по следующей предельно простой схеме:

- налогоплательщик составляет возражение и направляет документ в суд, вынесший приказ;

- судья принимает решение об отмене приказа, о чем в течение 3-х дней уведомляет налоговые органы.

Последним предоставляется право взыскать долги по налогам с помощью обычного судебного разбирательства, которое будет носить состязательный характер и предполагать рассмотрение аргументов обеих сторон. Сложившаяся на сегодняшний день практика показывает, что наличие долга по уплате налогов почти со 100%-ной вероятностью означает, что ИФНС подаст исковое заявление в суд.

Важно . Отмена судебного приказа не означает освобождение налогоплательщика от уплаты налога. При наличии задолженности рано или поздно потребуется ее погашение. Более того, в случае выигрыша ИФНС дела в суде с должника будут взысканы штрафы и пени, а также госпошлина.

Срок подачи заявления/возражения

Налогоплательщику предоставляется 10 дней на обжалование судебного приказа. Срок следует считать с даты получения документа. Важный правовой нюанс – суд должен выслать должнику копию судебного приказа. Это необходимо сделать в течение 5 дней с даты принятия документа. Таким образом, фактический срок обжалования решения суда составляет 15-20 дней с момента принятия.

Если срок подачи возражения пропущен, налогоплательщик не теряет возможности обжаловать судебный приказ. Для этого необходимо, чтобы суд признал причины просрочки уважительными и восстановил срок. К числу таковых относится, например, плохая работа почты или отсутствие физлица по месту проживания из-за болезни, командировки или переезда.

Кроме того, сохраняется возможность обжаловать судебный приказ в кассационном порядке. На это предоставляется полгода. Но денежные средства в подобной ситуации, скорее всего, уже будут списаны. Их возврат произойдет только при положительном решении кассационного суда.

Требования к содержанию заявления/возражения

Возражение на отмену приказа составляется в свободной форме. К содержанию документа предъявляются следующие требования:

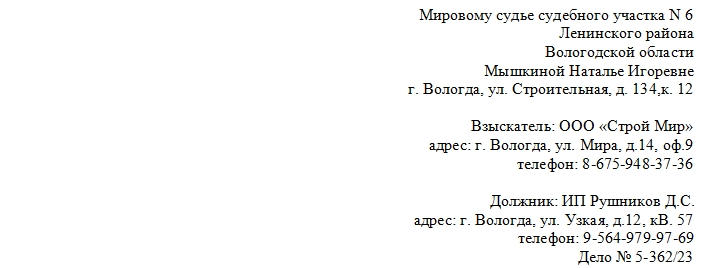

- в «шапке» указывается наименование суда, ФИО судьи и личные данные заявителя, включая адрес регистрации/проживания и контактный телефон;

- название документа размещается под «шапкой», отделяется от остального текста пустой строкой, может быть выделено крупным и/или жирным шрифтом;

- в основную часть документа обязательно включаются реквизиты выданного судом документа и отмечается факт несогласия с принятым решением. Приводить аргументы в свою пользу возможно, но не обязательно, так как отмена приказа суда о взыскании транспортного, земельного или других видов имущественного налога происходит автоматически, то есть без рассмотрения доводов каждой из сторон;

- подпись налогоплательщика с расшифровкой и датой составления документа. В обязательном порядке ставится собственноручно.

Образец заявления об отмене судебного приказа по налогу доступен для скачивания по ссылке .

Образец заполненного документа выглядит следующим образом:

Несмотря на кажущуюся простоту документа, чтобы гарантировать правильность составления, лучше всего обратиться к специалисту. Дополнительный плюс такого подхода к решению проблемы – получение квалифицированной консультации о перспективах и целесообразности реализации мероприятия.

Целесообразность отмены судебного приказа

Ответ на вопрос, стоит ли заниматься отменой рассматриваемого документа, достаточно прост. Тратить время на составление и подачу возражения имеет смысл в том случае, если, по мнению налогоплательщика, налоговые органы допустили ошибку при расчете размера выплаты в бюджет. В подобной ситуации отмена документа позволит доказать свою позицию в последующем судебном разбирательстве.

Если долг по налогам действительно присутствует, отмена приказа становится, фактически, отсрочкой. В этом случае не стоит дожидаться начала судебного разбирательства и погасить задолженность при первой же возможности. Такой подход позволит избежать необходимости несения дополнительных расходов в виде штрафов, пеней и госпошлины.

Судебный приказ – этот тот документ, который выписывает представитель судебной инстанции по итогам ведения дел о взыскании денежных средств и имущества при условии, что стороны не присутствовали при разбирательстве. Вынесение приказа говорит о том, что требование истца должно быть удовлетворено в обязательном порядке, поскольку ответчик не дал на него никаких возражений.

Однако в случаях, если должник своевременно подаст в суд заявление об отмене судебного приказа в связи с несогласием с вынесенным решением, дело отправляется на пересмотр. Законодательно установленный срок для написания данного заявления – не более десяти дней с момента создания приказа.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Нужно отметить, что поступившее возражение служит основанием к обязательной отмене судебного приказа, поскольку причины неявки ответчика в суд могут быть вполне уважительны и при этом у него остается право на защиту своих интересов.

Правила составления и подачи заявления об отмене судебного приказа

Как правило, стандартный пример заявления об отмене судебного приказа можно найти на стендах, которые висят в коридорах здания суда. Но если нет возможности специально для заполнения бланка ехать в суд, можно написать заявление и не выходя из дома по ниже приведенному примеру.

Унифицированную форму документа можно поделить на три части:

- в первую вносятся сведения о судебной инстанции, истце и ответчике,

- во вторую – содержание проблемы, решаемой в судебном порядке,

- в третью вписывается сама просьба об отмене судебного приказа, а также дата написания заявления и подпись заявителя.

К документу обязательно должны быть приложены копии актов, договоров, расписок, выписок из банка, счетов и пр. бумаг, которые являются доказательной базой со стороны ответчика и могут переломить ход дела в его сторону.

Заявление пишется в трех экземплярах, два из которых передаются в суд, а на третьем секретарь суда должен поставить штамп, свидетельствующий в числе прочего о том, что остальные копии заявления получены судебной инстанцией.

Образец составления заявления об отмене судебного приказа

Часть первая

Первым делом в документ вписываются сведения о суде, представитель которого вынес судебный приказ, а именно

- номер судебного участка,

- район, к которому он относится,

- его адрес,

- а также фамилия, имя, отчество судьи.

Далее примерно аналогичным образом указывается информация о взыскателе и ответчике: с указанием их полных наименований (если это организации), ФИО (если это физические лица), а также адреса и телефона (на случай, если у судьи возникнут какие-либо вопросы по делу).

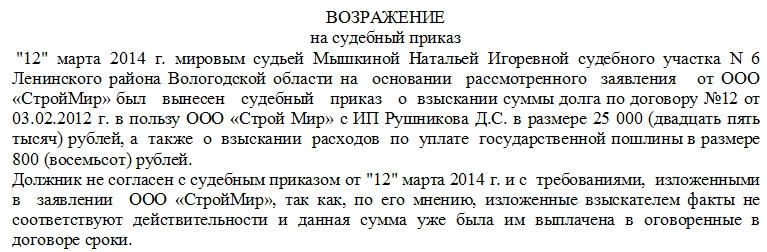

Часть вторая

Вторую часть заявления условно можно назвать описательной и оформляется она в свободном виде. В нее нужно внести данные о ранее вынесенном судебном приказе, в том числе указать номер и дату его создания, а также коротко передать его суть –

- обозначить наложенные судом обязательства,

- сумму взыскания (если речь идет о денежных средствах),

- заявить возражение.

Последнее желательно аргументировать, с указанием тех доводов, которые ответчик считает достаточными основаниями для отмены судебного приказа.

Стоит отметить, что нет строгой необходимости вносить сюда подробные причины возражения, можно ограничиться простой формулировкой, например, такой: «Возражаю против исполнения судебного приказа, т.к. не согласен с теми требованиями, которые предъявляет взыскатель»

Ниже необходимо привести ссылки на законодательные нормы, которые дают право применения данного документа.

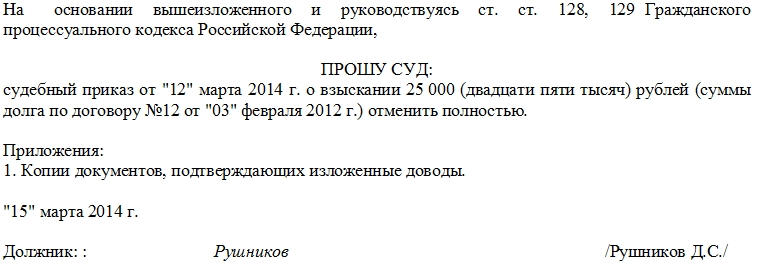

Часть третья

Третья, заключительная часть заявления, включает в себя собственно просьбу об отмене судебного приказа с указанием его даты и номера. Далее следует внести сюда документы, которые идут в качестве приложения, проставить дату написания заявления и подпись заявителя.

Если упущен срок подачи заявления

Такие ситуации не редкость и чаще всего они случаются тогда, когда ответчик по каким-либо причинам не получил вовремя копию судебного приказа.

В этом случае ответчик может воспользоваться нормой статьи 128 ГПК РФ, которая дает ему право написать возражения в течение 10 дней не с момента вынесения приказа, а с момента получения его копии на руки.

Если же поводом просрочки написания заявления стало что-то другое, то единственный путь – обращение в кассационную инстанцию.

Сделать это можно в течение 6 месяцев после вынесения приказа с обязательным обоснованием пропуска своевременной подачи заявления.

Если доводы ответчика будут признаны уважительными и убедительными, то его просьба будет удовлетворена. Однако вступивший до этого в силу судебный приказ нужно будет исполнить, а в случае благоприятного исхода дела, все средства и имущество, взысканные с ответчика по суду, будут ему возвращены.

Читайте также: