Налоги в южной корее

Опубликовано: 17.05.2024

Еще с 60-х годов Южная Корея стала развивать свою экономику с помощью привлечения иностранных инвестиций. В этом столетии политика Республики не поменялась и правительство Кореи продолжает поощрять предпринимателей, вкладывающих денежные средства в экономическое развитие страны.

С точки зрения российских бизнесменов Южная Корея также является крайне привлекательной страной для открытия бизнеса благодаря развитой экономике.

В этой статье мы расскажем какие формы бизнеса в Южной Корее существуют, какие налоги ждут предпринимателей и какую визу необходимо оформить для открытия бизнеса на территории страны.

Формы бизнеса в Южной Корее

Иностранные граждане смогут стать индивидуальными предпринимателями в Корее только в том случае, если будут проживать в стране легально или заключат брак с представителем из Кореи. Однако в этом случае компания считается местной фирмой и иностранный капитал в ней отсутствует.

Иностранные граждане могут выбрать другую форму бизнеса:

- Корпорацию (имеет ограниченную ответственность);

- Филиал компании (открытие компании на территории Кореи с головным офисом в другом государстве);

- Службу связи (доступно только для некоммерческой деятельности).

Любая компания должна проходить обязательную регистрацию с уплатой налогов.

Как иммигрировать в Корею

Чтобы вести легальную деятельность на территории страны, вам придется оформить бизнес визу D-8. Сначала регистрируете свою фирму или находите партнера по бизнесу, а после отдаете в бюджет страны 100 миллионов вон (это примерно 88 тысяч $ или 6,9 миллиона рублей).

Виза D-8 позволит вам оставаться на территории страны в течение 2-5 лет. Если хотите пребывать в Корее неограниченный срок, то придется оформлять визу F-5. Но эта форма визы доступна только тем предпринимателям, кто является основателем многонациональной компании, работает в узкоспециализированной сфере или является высококвалифицированным специалистом.

Этапы регистрации компании

Зарегистрировать бизнес в Южной Корее проще и быстрее, чем даже в России. Ведь в стране отсутствует бюрократия, а весь документооборот происходит через портал Start Biz Online.

Как проходит регистрация компании :

- Подаете заявку на Start Biz и заказываете печать (примерно 30 000 вон);

- Открываете счет в любом госбанке и вносите на него уставной капитал предприятия (минимум 9 000$);

- Регистрируете юридическое лицо;

- Завершаете процесс регистрации и подготавливаете необходимые документы.

Срок регистрации предприятия составляет от 3 до 5 дней. Придется заплатить налог за регистрацию 2 000 вон, а также налог в размере 2% от суммы уставного капитала и еще 20% от регистрационного налога.

Что важно знать:

1. Заполнять документы, в том числе указывать наименование компании, можно только на корейском языке. Это правило даже прописано в законодательстве.

2. Вливать иностранный капитал запрещено в область энергетики, в авиаперевозки, СМИ, банковскую сферу, разведение животных и торговлю рыбой и мясом.

Какие придется заплатить налоги

Каждая организация, открывающаяся в Южной Корее, обязана платить налоги в казну государства.

Однако в пределах Республики существуют свободные экономические зоны, где действует упрощенное налогообложение. Открытие бизнеса в пределах этой территории хороший выход для предпринимателей, которые еще только начинают свое дело.

Какие же налоги придется заплатить инвестору?

Подоходный налог — зависит от прибыли предприятия за год. Если годовой доход не превышает 12 миллионов вон, то налог составит 6%.

Налог на юр. лицо — составляет 10-22% и зависит от оборота компании за год. В этот налог входит также прибыль с земли и ликвидация задолженностей.

Налог на добавленную стоимость — составляет 10% для большинства компаний. Однако печатные издания, организации, предоставляющие образовательные или медицинские услуги, а также некоторые предприятия, занимающиеся продажей продуктов, могут не платить этот налог.

Особенности работы в Южной Корее для россиян

Государство страны одобряет и поддерживает вливание иностранного капитала в развитие экономики государства. Однако открыть компанию на территории Кореи новой организации без связей и партнеров будет практически невозможно.

Рынок страны уже давно поделен между несколькими крупными корпорациями, которые не дадут новому и молодому бизнесу занять нишу, особенно если представителем этой компании является иностранный гражданин.

Также корейцы со скептицизмом относятся к незнакомым партнерам и редко идут на контакт без посредников с корейской стороны.

Как найти бизнес-представителя

Для российского предпринимателя без знания языка работа с представителем из Кореи — лучшее решения.

Найти представителя можно следующими способами:

- Обратиться в консалтинговое агентство BIECOM;

- На бизнес выставках, которые периодически проходят в России;

- Через торговый отдел KOTPA (представители южнокорейских организаций на территории РФ);

- Найти представителя на специализированных бизнес-форумах.

Что сближает наши страны?

Когда в России смотрят на опыт других стран, то обычно выбирают самые крайние или негативные примеры. Что позволяет на претензии к качеству макроэкономической политики отвечать просто – если мы будем делать по-другому, то у нас завтра будет Венесуэла, Бразилия, Турция… Список проблемных стран можно продолжать.

Но я предлагаю посмотреть на опыт стран, которые действительно добились успеха, и взять лучшее. Пожалуй, самым подходящим примером является Южная Корея. У России и Южной Кореи, на самом деле, много общего. Возможно, Россия сейчас – это Корея лет 10-20 назад, и, используя ее опыт, мы достигнем хотя бы ее уровня в следующие 10-20 лет.

Экономика Южной Кореи и России

Отмечу кратко, что сближает и различает две страны (много информации о Южной Корее есть в исследовании HKTDC, наглядное сравнение данных – РФ vs Корея):

И в РФ, и в Корее одинаковый размер ВВП

$1.6 трлн., но в Корее ВВП на душу населения почти в 3 раза выше, так как население 50+, а не 146 млн. График ВВП на душу населения Кореи и России

ВВП на душу населения в USD Кореи (слева) и России (справа)

И в РФ, и в Корее исторически высокое торговое сальдо, положительный текущий счет (в 2018 >6% ВВП) и большой отток капитала.

В РФ основной экспорт – нефть и газ, в Корее – электроника и автомобили. Вроде разные вещи, но и то, и то существенно зависит от внешней конъюнктуры и превышает потребности страны в данных commodities. Экспорт и импорт Кореи (визуализация от MIT)

И в РФ, и в Корее большие накопленные чистые иностранные активы, но в России они представлены валютными резервами и офшорными капиталами, а в Корее кроме валютных резервов большие сбережения в национальном пенсионном фонде и у резидентов в частных финансовых институтах.

И в РФ, и в Корее – валютные резервы центрального банка

$400 млрд. (у России дополнительно золота на

В РФ были «олигархи», в Корее – «чеболи». В РФ – Газпром, в Корее – Samsung. В РФ – ФНБ и ВЭБ, в Корее – National Pension Service и Korea Investment Corporation.

И в РФ, и в Корее исторически очень близкая норма сбережений

И в РФ, и в Корее доля услуг

60% ВВП, что выше Китая и Индии

50%, но явно не дотягивает уровня развитых стран 70-80% (график)

И в РФ, и в Корее пенсионный возраст был 60/55, а станет 65/60, но в Корее – плавно за 25 лет до 2033, а в России – очень быстро – всего за 10 лет к 2028. И в РФ, и в Корее на самом деле бедные пенсионеры, но в Корее все сделано для роста их благосостояния, а в России – только обещания и повороты в пенсионной системе на 180 градусов.

В РФ почти отсутствует госдолг, достаточно высокий частный долг, а в Корее, как и в большинстве азиатских стран, высокие уровни и частного (под 200% ВВП), и государственного долга (до 40% ВВП), при этом процентные ставки и инфляция в Корее 1,5-2% – меньше чем в США.

И в России, и в Корее режим плавающего курса, но с разной историей и последствиями…

Экономика Кореи устойчиво растет темпом

3% в год в последние 10 лет с инфляцией меньше 2%. Темпы роста ВВП и инфляции в России очень неустойчивы – рост ВВП за 10 лет около 0%, а инфляция летает от 16% до 2%. Основная причина в падающем валютном курсе и нестабильной макроэкономической политике – она противоречива, бросается в крайности, не имеет долгосрочных целей, ясных способов их достижения, а краткосрочно создает один негатив для экономических субъектов в виде роста налогов, регулирования и сокращения социальных расходов государства. График роста реального ВВП Кореи и России

Рост реального ВВП Кореи (слева) и России (справа)

Валютный режим и интервенции

По классификации МВФ примерно половина стран мира используют разные виды фиксированных валютных курсов (peg), а другая половина – плавающие курсы (floating). Причем плавание может быть трех видов – free floating, floating и managed floating. Россия с ноября 2014 относится к небольшому числу стран, которые перешли к свободно плавающему курсу (free floating). Таких стран

10 (USA, Australia, Canada, Chile, Japan, Mexico, Norway, Poland, Sweden, UK), если не считать Европейский монетарный союз, членов которого МВФ тоже относит к режиму free floating (на самом деле, если страны используют одну общую валюту евро, в отдельности они находятся в режиме фиксированного курса).

Наиболее устойчивыми за последние 10 лет валютами развивающихся стран стали корейская вона, малайзийская рупия, тайский бат и китайский юань (график). Все эти валюты не являются свободно плавающими – МВФ относит их де-юре к floating или managed floating. Де-факто Китай даже отнесли к режиму stabilized arrangements (или soft peg), а остальные валюты – к floating.

Динамика валют развивающихся стран к USD с 2008 по 2018

Различия в степени плавания заключаются в частоте и порядке проведения валютных интервенций. Например, для свободного плавания интервенции могут производиться не больше 3 раз за полгода. A floating exchange rate can be classified as free floating if intervention occurs only exceptionally and aims to address disorderly market conditions and if the authorities have provided information or data confirming that intervention has been limited to at most three instances in the previous six months, each lasting no more than three business days. If the information or data required are not available to the IMF staff, the arrangement will be classified as floating.

Режим исполнения бюджетного правила в России, когда Минфин и Банк России заранее анонсируют размеры и время покупок валюты – уникальный в мировой практике. Никто так открыто не воздействует на валютный рынок в режиме плавающего курса. МВФ признает российскую практику интервенциями, хотя неясно, как это соотносится с определением свободно плавающего курса. Кстати, такие интервенции совсем не отвечают целям, определенных самим МВФ: Foreign exchange market intervention may be either direct or indirect, and such intervention serves to moderate the rate of change and prevent undue fluctuations in the exchange rate

Preannounced programs of future purchases and/or sales of foreign exchange typically are counted as one intervention in the foreign exchange market, with the assumption that the market prices the new information on the announcement day of the program. In February 2017, Russia’s Ministry of Finance implemented a new mechanism of foreign exchange purchases and sales to enhance the stability and predictability of local economic conditions and to reduce the impact of price volatility in the global energy market on Russia’s economy and public finances.

А что с валютными интервенциям в Южной Корее?! Такой стабильный курс корейской воны явно не может существовать без интервенций – их наличие заметно хотя бы по динамике валютных резервов. Южная Корея просто не раскрывает данные об интервенциях. Оказывается, так поступают всего три страны из G20, включая Китай и Турцию. Сам Bank of Korea (BOK) признает, что проводит интервенции не для влияния на курс, а как smoothing operations against extreme fluctuations, причем даже не самостоятельно, а через избранные крупные банки. Режим секретности объясняется тем, что информация об интервенциях может стимулировать спекулятивную торговлю на валютном рынке.

WSJ: South Korean authorities had previously opposed any disclosure of their foreign-exchange operations for fear that speculative hot money investors might abuse such information for profit and destabilize local currency markets.

МВФ и США настоятельно требовали от Кореи раскрытия информации о валютных интервенциях и даже угрожали признать «валютным манипулятором». И Корея «сдалась» – с 2019 года BOK начнет публиковать данные об интервенциях, но с задержкой на 3 месяца. Большинство стран раскрывают данные об интервенциях спустя месяц, но только в России – заранее, за месяц.

ВЫВОД:

По примеру Южной Кореи, России нужно не увеличивать волатильность валютного курса, а делать все для ее снижения. При этом, для относительно устойчивого курса национальной валюты совершенно необязательно иметь фиксированный или какой-то специально управляемый курс. Если у страны высокий положительный торговый баланс и сальдо текущего счета, то валютный курс может быть и плавающим, и относительно стабильным, если частный сектор сам копит иностранные активы, а Центральный банк только сдерживает курс от излишнего укрепления. Страховкой на случай валютного кризиса будут не валютные резервы ЦБ или Правительства, а диверсифицированные по валютам и институтам портфели финансовых активов резидентов.

Что касается бюджетного правила, то достаточно исключить из него обязательство Банка России анонсировать и выходить на валютный рынок с регламентированными покупками. Еще лучше, чтобы бюджет в принципе отказался от сбережений в иностранных валютах. В иностранных активах могут сберегать пенсионные фонды, причем какую-то часть активов, исходя из оценки перспектив получения дохода в той или иной валюте. Тогда любое существенное отклонение курса национальной валюты будет автоматически ограничиваться ребалансировкой пенсионных портфелей. Так работает финансовая система в Корее и может работать в России.

Налоговая система

Налог на доходы физических лиц в Южной Корее прогрессивный по шкале от 6% до 42% против фиксированных 13% в России. Еще 0.6%-4.2% составляет прогрессивный местный налог. Средний класс с доходом 12-46 млн. KRW в год (или $10-40 тыс.) платит 15%+1.5%, а максимальные ставки 35-42% (+3.5-4.2% местного налога) начинаются с доходов выше 88-500 млн. KRW в год ($80-450 тыс.)

Налог на прибыль предприятий тоже прогрессивный со ставкой от 10 до 25%. Минимум в 10% платят с прибыли до 200 млн. KRW ($180 тыс.), обычная ставка – 20%, как в России, а 25% берут с крупнейших компаний с прибылью более 300 млрд. KRW ($270 млн.). Простая, понятная и универсальная политика по сравнению с российской. У нас много специальных режимов для разных отраслей, которые постоянно приходится подкручивать: отдельно – для малого бизнеса, отдельно – для нефти, а недавно хотели еще дополнительно обложить экспортеров – металлургов и химиков. В нефтегазовом секторе России налоги собираются независимо от прибыли – изымается до 80% выручки сверх $15/25 за баррель нефти (НДПИ + экспортная пошлина). При этом, налоги считаются в долларах США и создают дополнительные риски как для бюджета, так и экономики. А для Газпрома чуть ли не каждый квартал устанавливают ставку НДПИ на газ, исходя из желаний бюджета, а не интересов всех акционеров.

Вместо сложных схем в России можно было просто ввести повышенную ставку налога >50% прибыли в нефтегазе, 25%-30% с прибыли крупных компаний (допустим с прибыли от 10 млрд. руб.), а для малых компаний снизить налог до 10-15%

НДС в Корее 10% против 20% с 2019 в России. Социальные налоги в Корее платят и работодатели, и работники. Так, из 9% пенсионного взноса 4.5% платит сам работник. Подробнее о налоговой системе Южной Кореи в Обзоре Deloitte за 2017.

Пенсионная система

В Южной Корее несколько видов пенсий. Базовая минимальная пенсия в 200+ тыс. вон ( Выделите её и нажмите CTRL+ENTER

Раньше Южная Корея являлась чуть ли не беднейшей страной мира. Но ситуация круто поменялась. Благодаря стремительному развитию промышленности, Южная Корея начала постепенно укреплять свои позиции на мировом рынке. Сегодня эта республика является одним из самых крупных экспортёров и имеет статус довольно стабильного и успешного государства.

Востребованные специальности

Для того чтобы найти работу на территории Южной Кореи необходимо обладать востребованной профессией. В этой стране трудоустроиться могут люди как с образованием, так и без него.

В Южной Корее в 2021 году широко развита производственная деятельность. Именно в этой республике существует возможность получать весьма неплохие заработные платы. Экономика страны нацелена на экспорт товаров по всему миру, поэтому страна способна предложить работу не только своим гражданам, но и иностранным мигрантам.

Весьма востребованными являются программисты, специалисты финансовой отрасли и инженеры. Люди без образования могут трудоустроиться на фабрики, фермы и заводы по изготовлению мебели, переработке морепродуктов, пошиву одежды, обуви и т. п.

Постройка кораблей на верфи в Южной Корее

На самом деле сложно выделить самые востребованные профессии в Южной Корее, так как эта страна в принципе нуждается как в высококвалифицированных сотрудниках, так и низкоквалифицированных работниках.

Южная Корея испытывает дефицит:

- ИТ-специалистов.

- Радиоинженеров.

- Рабочих с высшим техническим образованием.

- Научных сотрудников в области прикладных наук.

- Технологов.

- Специалистов в области физики и химии.

- Конструкторов.

Статистика

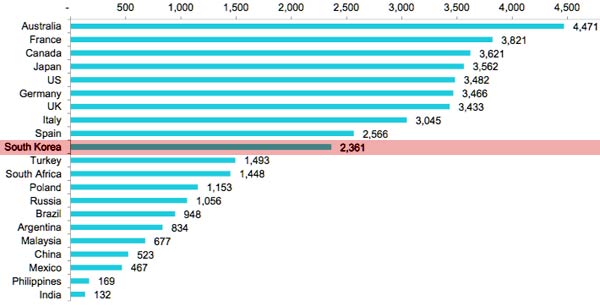

Республика способна предложить весьма высокий уровень заработных плат. Так, согласно статистике за 2019 год средняя зарплата в этой стране равнялась почти 3200 долларов. Но эта сумма без учёта налоговых взносов в государственный бюджет. По итогу всех отчислений человек получает на руки около 2,3 тысяч долларов.

Размер средней зарплаты в Южной Корее

Если сравнить Южную Корею с другими странами, то по уровню заработных плат эта страна занимает десятое место. При вычете всех налогов в среднем кореец получает около 25000 долларов в год.

Согласно официальным данным минимальной заработной платой в южной Корее является сумма в 1128 долларов. Но как показывает практика, 1015 долларов – эта сумма с налогами. После вычета всех необходимых налогов наёмному работнику остаётся всего 800 долларов. Оформить визу для въезда в Корею можно в посольстве страны.

Зарплаты

В Корее очень сложно выделить самую высокооплачиваемую специальность. Размер зарплаты человека напрямую зависит от его образования, опыта работы и квалификации.

Но однозначно можно отметить, что врачи на территории Южной Кореи получают одну из самых высоких зарплат. Интерес к азиатским методикам всегда был, и с 2009 года лечение в Корее стало доступным. Естественно, что и работники медицины желают работать в этой стране.

Пластический хирург – одна из самых высокооплачиваемых профессий в Южной Корее

Так, стоматолог получает примерно 3600 долларов «чистыми» в месяц. Ежемесячная зарплата хирурга равна 3700 долларов. Пластический хирург может получать в пределах от 4200 до 4400 долларов.

Юрист также является весьма востребованным специалистом. В среднем юристы, адвокаты и нотариусы получают более 4000 долларов в месяц. Самые высокие зарплаты получают руководители. Их оклад начинается с 5000- 6000 долларов.

Очень сложно назвать реальную среднюю заработную плату. Согласно статистическим данным, средняя заработная плата в республике равна 3000 долларов.

Но такую зарплату, к сожалению, получают не все. В среднем граждане и мигранты, трудящиеся в Южной Корее получают от 1000 до 3200 долларов. . На такую оплату труда может рассчитывать человек, как со специальностью, так и без неё.

К примеру, врач – офтальмолог получает 2700 долларов, а рабочий на фабрике может получать 2600 долларов. Уровень заработных плат напрямую зависит от востребованности профессии и количества отработанных часов.

Работа на южнокорейской фабрике по сборке электроники

Рабочий день корейцев длится более десяти часов. В среднем работая на фабриках можно заработать около 1800-2400 долларов. Но это без учёта сверхурочных часов. За один месяц сверхурочно можно получить до 200 – 300 долларов.

Такую зарплату получают рядовые работники джинсовых фабрик, мануфактурных предприятий, мебельных и пластиковых фабрик. Очень популярной отраслью в последнее время стало строительство. В этой области можно заработать свыше 2000 – 3500 долларов.

Женщины в Южной Корее в 2021 году получают примерно на 100 – 200 долларов меньше, нежели мужчины. Это связано с тем, что у женщин меньшая физическая нагрузка. В основном представительницы прекрасного пола работают на швейных фабриках, переработке рыбы и кондитерских цехах.

Видео: зарплаты в Южной Корее

Узнайте из видео:

- какова реальная зарплата в Южной Корее;

- из чего складывается оплата труда.

Налоговая система

Налогообложение включает в себя такие налоги, как:

- На добавленную стоимость. Размер НДС равен 10 процентам.

- На прибыль. Размер налога напрямую зависит от прибыли. Если прибыль предприятия или организации свыше 200 тысяч долларов, то предприниматель должен заплатить 10 процентов. Если сумма дохода меньше этой суммы, он платит налог в размере 12 процентов.

- Подоходный налог. Не имеет единой ставки. Его размер напрямую зависит от уровня заработной платы. В среднем гражданин Южной Кореи обязан отчислить в государственную казну от 6 до 38 процентов.

- На недвижимость. Его размер колеблется от 0.2 до 2 процентов.

- На приобретение недвижимого и движимого имущества. При покупке недвижимости человек обязан заплатить налог в размере 4 процентов. Если приобретённое имущество или вещь входит в список люксовых вещей, то налоговая ставка возрастает до 12 процентов.

Размер налогов в Южной Корее по сравнению с другими странами мира

Все налоги в Южной Корее разделяются на два типа:

- Местные.

- Национальные.

Основную часть налогов составляют именно национальные. Их доля примерно 80 процентов. Остальные 20 процентов приходится на местные налоги.

Автор работы: Пользователь скрыл имя, 17 Февраля 2015 в 17:50, доклад

Описание работы

Корейская налоговая система включает в себя как национальные так и местные налоги, которые налагаются на провинции, округа и муниципалитеты. Местные налоги включают:

- налог на имущество,

- автомобильные налоги,

- лицензии и регистрационный налог.

Файлы: 1 файл

Налоговая система южной кореи.docx

Налоговая система южной кореи

Корейская налоговая система включает в себя как национальные так и местные налоги, которые налагаются на провинции, округа и муниципалитеты. Местные налоги включают:

- налог на имущество,

- автомобильные налоги,

- лицензии и регистрационный налог.

Национальные налоги, состоят из налога на интернет, таможенных пошлин, налогов на образование, международного налогообложения, которое состоит из прямых налогов и косвенных налогов, таким образом, является наиболее важным видом налога, подлежащего уплате в Южной Корее.

В 1990 году налоговая реформа была проведена для повышения справедливости налогового бремени, укрепления конкурентоспособности производственного сектора и финансирования образования и местного самоуправления.

Совместное предприятие, созданное в Корее с корейским партнером или полностью принадлежащее Корее дочернее предприятие, а также корейский филиал иностранной компании, рассматриваются как отечественные корпорации для налоговых целей.

Налоговые консультации могут быть получены от дипломированных бухгалтеров, многие из которых связаны или принадлежат международным адвокатским бюро.

Для большинства налогов в Южной Корее используется прогрессивная шкала.

Классификация налогов

Налоги в Корее делятся на национальные и местные. Национальные делятся на внутренние налоги и пошлины; местные налоги делятся на городские, региональные и муниципальные. Ниже идет классификация налогов.

1) По плательщикам

С физических лиц

С юридических лиц

подоходный налог, налог на наследование и дарение ,НДС, Регистрационный налог, налог на поддержку сельского хозяйства, налог на недвижимость, налог на приобретение, налог на регистрацию, налог на имущество, автомобильный налог, налог на городское планирование, налог на близкорасположенные удобства, налог на местное образование, местный налог на доход, местный налог на потребление.

НДС, налог на прибыль корпораций (организаций), налог на наследование и дарение, налог на алкогольную продукцию, налог на операции с ценными бумагами, налог на вред окружающей среде транспортом, налог на поддержку сельской местности, налог на недвижимость, налог на образование, налог на приобретение, налог на регистрацию, налог на лицензии, налог на проживание, налог на имущество, налог на развлекательную деятельность, налог на городское планирование, налог для развития общины, налог на региональное развитие, налог на топливо, автомобильный налог, налог на производство табачных изделий

2) По объекту обложения:

подоходный налог, налог на дарение и наследство, налог на доход корпораций.

налог на дарение и наследство, налог на недвижимость, на приобретение, на регистрацию, на лицензии, налог на проживание налог на имущество, автомобильный налог, налог на городское планирование, налог на развитие общины.

налог на алкогольную продукцию, налог на операции с ценными бумагами, налог на вред окружающей среде транспортом, налог на образование, налог на развлекательную деятельность, налог на региональное развитие, на производство табачных изделий, налог на топливо.

3) По форме обложения:

подоходный налог, налог на прибыль корпорации налог на дарение и наследование, налог на недвижимость.

НДС, налог на индивидуальное потребление налог на алкогольную продукцию, регистрационный налог налог на операции с ценными бумагами.

4) По уровню власти:

подоходный налог, налог на прибыль корпораций, налог на дарение и наследование, налог на недвижимость, НДС, Налог на индивидуальное потребление, Регистрационный налог, налог на алкогольную продукцию, налог на операции с ценными бумагами, налог на вред природе от транспорта, налог на образование, налог на развитие сельской местности

налог на приобретение, налог на регистрацию, налог на лицензии, налог на проживание, налог на имущество, автомобильный налог, налог на развлекательную деятельность, налог на городское планирование, налог на развитие общины, налог на региональное развитие, налог на топливо, налог на местное образование, налог на производство табачных изделий, местный налог на доход, местный налог на потребление.

5) В зависимости от адресности зачисления:

Налоги для пополнения бюджета

налог на лицензии, налог на регистрацию, налог на приобретение, налог на дарение и наследование, налог на регистрацию, налог на операции с ценными бумагами, налог на недвижимость, налог на проживание, налог на имущество, автомобильный налог, налог на городское планирование

подоходный налог, налог на прибыль корпораций, НДС, налог на алкогольную продукцию, индивидуальный налог на потребление налог на вред окружающей среде от транспорта, налог на образование, налог на развитие сельской местности, налог на развлекательную деятельность, налог на региональное развитие, налог на топливо, налог на производство табачных изделий, местный налог на потребление, местный налог на доход.

6) По периодичности взимания:

налог на дарение и наследование, регистрационный доход, налог на операции с ценными бумагами, налог на приобретение, налог на регистрацию.

подоходный налог, налог на прибыль корпораций, НДС, налог на алкогольную продукцию, налог на вред окружающей среде от транспорта, налог на образование, налог на развитие сельской местности, налог на лицензии, налог на проживание, налог на имущество, автомобильный налог, налог на развлекательную деятельность, налог на развитие общины, налог на городское планирование, налог на региональное развитие, налог на топливо, местный налог на доход,

Система налогообложения

Любое предприятие, занимающееся экономической деятельностью в Южной Корее, обязано выплачивать налоги от прибыли его деятельности. Налоги взимаются согласно действующему законодательству во избежание их применения не по назначению. Также применяются меры для предотвращения возникновения двойного налогообложения между странами. Налоговая система Южной Кореи подразделяет все налоги на два вида: государственный налог и местный налог.

Налогообложение и процентные ставки юридического лица внутри страны.

Вид

Процентная ставка

Содержание

Налог на добавленную стоимость

Предоставление услуг или продажа товара (Возможно исключение некоторых товаров первой необходимости, услуг в области медицинского образования)

Налог на индивидуальное потребление

Налог на индивидуальное потребление взимается с некоторых видов дорогостоящих товаров, полей для гольфа, развлекательных заведений, в дополнении к НДС (включая дополнительный налог на образование, специальный налог на сельское хозяйство и т.д.)

Налог на юридическое лицо (Налог на резидента)

10% от суммы налога на ЮЛ

Подоходный налог (Налог на резидента)

10% от подоходного налога

Уплата годового подоходного налога

Вычет суммы исходного налога

При найме работников, вычет суммы подоходного налога с общей суммы заработной платы

Разница юридического лица и индивидуального предпринимателя

Раздел

Юридическое лицо

Индивидуальное предпринимательство

Налог на юридических лиц, подоходный налог

Место уплаты налога

Головной офис, по месту расположения офиса

По адресу предприятия

Простая бухгалтерская книга (запись прихода и расхода)/двойная бухгалтерия

Компания переходит на статус АО в случае, если общая сумма активов превышает 10 млрд.вон

Период налоговой отчетности

До 31 марта следующего года

В срок с 1 по 31 мая следующего года

Государственный налог

Государственный налог- это налог взимаемый государством с граждан для формирования государственного бюджета. Налог на юридическое лицо включает в себя три вида: Налог на доход за каждый финансовый год, погашение задолженности, налог на земельный доход.

Система налогообложения юридического лица:

Раздел

Налогоплательщик

Стандарт налогообложения

Процентные ставки

Доход

каждого

финансового

года

Внутри государственное юридическое лицо

Обычное юридическое лицо

Общая сумма каждого финансового года- (1+2+3)

1.Дефицитная сумма вначале второго месяца (В течении 5 лет)

2.Доход необлагаемый налогом

3.Сумма, подлежащая вычету из дохода

10% при сумме ниже 200 млн. вон;

При превышении 200 млн.вон:

22 000 000 вон + 22% от суммы превышающей 200 млн.вон. Т.е. если налогооблагаемая сумма составляет 250 млн., то взимается 22 000 000 + 11 000 000 (50 000 000*22%)= 33 000 000

Внутригосударственное месторасположение предприятия.

Иностранные лица имеющие доход от недвижимости

Внутригосударственный исходный доход – (1+2+3)

1.Внутригосударственная дефицитная сумма, возникшая в начале второго месяца.

2.Доход необлагаемый налогом

3.Возвращаемый налог на фрахт

10% при сумме ниже 200 млн. вон;

При превышении 200 млн.вон:

22 000 000 вон + 22% от суммы превышающей 200 млн.вон.

Внутригосударственное юридическое лицо (исключая расформирование вследствие слияния или разделения)

Остаточная стоимость имущества- Общая сумма капитала

110% при сумме ниже 200 млн.вон.

При превышении 200 млн.вон: 22 000 000 вон + 22% от суммы превышающей 200 млн.вон.

Согласно пункту 104.2 закона о подоходном налоге от 31 декабря 2010 года, доход от аренды земельного участка, не пригодного для коммерческой деятельности и расположенного в жилом районе с высоким приростом цен на землю.

1) В случае передачи жилого помещения, выданным согласно приказу президента (включая земельный участок), доход от передачи земельного участка и т.д.

2) Доход от передачи земельного участка в случае земельного участка, непригодного для бизнес целей.

30% (незарегистрированные земельные участки 40%), исключая земельные участки, которые были переданы в промежутке времени с 16 марта 2009 года по 31 декабря 2010 года)

Налог на добавленную стоимость

Налог на добавленную стоимость формируется на всех этапах производства и реализации. Это косвенный налог на потребление, который включается в стоимость всех видов товаров и услуг. Добавленная стоимость учитывается на каждом этапе сделки, поэтому к НДС применяется многоступенчатая система налогообложения.

*От НДС могут освобождаться следующие услуги и товары, связанные с образованием, медициной и частью товаров первой необходимости:

- Продажа продовольственного сырья, такого как: зерновые культуры, фрукты, овощи, мясо, рыба и др.;

- Частные лицензированные образовательные учреждения;

- Книги, газеты, журналы (за исключением рекламы);

*Освобожденные от НДС предприятия, не обязаны сдавать отчет о НДС, но обязаны сдавать отчет о текущем статусе предприятия.

*Предприятия должны сдать отчет о годовом товарообороте в компетентный налоговый орган, а также документы по освобождению от налога и все налоговые декларации к январю следующего года.

Налог на операции с ценными бумагами.

Налог на операции с ценными бумагами- это налог, который взимается с продажи ценных бумаг или акций. Однако, согласно положению «О ценных бумагах бирже», в случае передачи акций на иностранный рынок ценных бумаг, налог на продажу ценных бумаг не облагается. Также освобождается от налога, в случае продажи акций государству или местным органам власти.

Налогооблагаемая сумма и процентная ставка на налог на продажу ценных бумаг:

Основная процентная ставка

Процентная ставка по упрощенному налоговому режиму

Сумма за продажу ценных бумаг

-Ценные бумаги, проданные на рынке ценных бумаг: 1.5/1,000

- Акции, проданные Ассоциации международного рынка ценных бумаг: 3/1,000

Подоходный налог

Подоходный налог подразделяется на 3 основных вида:

- Налог на совокупный доход

- Налог на пенсионный доход

- Налог на доход от передачи имущества

Налог на совокупный доход

Совокупный доход состоит из 7 видов дохода: процентный доход, доход в виде дивидендов, доход от аренды на недвижимость, доход от предпринимательской деятельности, доход от заработной платы, пенсионный доход и др. Налог на совокупный доход вычисляется путем вычитания суммы от вышеперечисленных доходов. Согласно стандарту налогообложения, процентная ставка налога на совокупный налог составляет 6-35%.

Процентные ставки совокупного дохода.

Менее 12,000,000 вон

6% от налогооблагаемой суммы

12,000,000 – 46,000,000 вон

720,000 вон +сумма превышающая 12,000,000 вон*15%

46,000,000 – 88,000,000 вон

5,820,000 вон +сумма превышающая 46,000,000 вон*24%

Более 88,000,000 вон

15,900,000 вон +сумма превышающая 88,000,000 вон*35%

Вычисление налога на доход от заработной платы.

Общая сумма заработной платы

Трудовой доход, подлежащий вычету

Менее 5,000,000 вон

80/100 от общей суммы заработной платы

От 5,000,000 вон до 15,000,000 вон

4,000,000 вон +(общая сумма заработной платы-5,000,000 вон) * 50%

От 15,000,000 вон до 30,000,000 вон

9,000,000 вон + (общая сумма заработной платы-15,000,000 вон)*15%

От 30,000,000 вон – до 45,000,000 вон

11,250,000 вон + (общая сумма заработной платы-30,000,000 вон)*10%

От 45,000,000 вон

12,750,000 вон + (общая сумма заработной платы-45,000,000 вон)*5%

Налог на пенсионный доход

Пенсионный доход образовывается в течение текущего года. Налогооблагаемая область перечислена в следующей таблице. Налогооблагаемая сумма высчитывается путем вычета пенсионного дохода, подлежащего вычету от суммы пенсионной заработной платы. К этой сумме применяется процентная ставка налога на совокупный доход. Из полученной суммы вычесть сумму налога на пенсионный доход.

1. Общая сумма от заработной платы, полученной при выходе на пенсию

2. Пенсионные пособия, оплачиваемые госслужащим и работникам в частных ВУЗах

3. Общая сумма от пенсионной страховой премии, полученной при выходе на пенсию, утвержденной президентом

4. Общая единовременная сумма возврата при смерти работника, собранная согласно Закону «О пенсионном обеспечении»

5. Общая единовременная сумма, вычисленная, согласно законодательству о почтовых отправлениях или пенсии для работников частных ВУЗов, пенсии военнослужащих, пенсии государственных работников (Общая сумма, вычисленная согласно законодательству)

6. Общая сумма, утвержденная президентом, включая 5 вышеуказанных сфер.

Налог на доход от передачи имущества

Доход от передачи имущества – это доход, полученный путем передачи имущества в текущем финансовом году. Согласно Закону «О налогообложении», под передачей имущества, подразумевается продажа, аренда, оформленная наличными средствами или другим способом, вне зависимости зарегистрировано имущество или нет.

Процентные ставки на доход от передачи имущества:

Раздел

Процентная ставка

Недвижимость и т.д.

Право на недвижимость

- Жилое помещение одного домовладельца, принадлежащему не менее 3 зарегистрированных жилых помещений.

- Жилое помещение одного домовладельца, принадлежащему не менее 2 зарегистрированных жилых помещений.

- Земельные участки, не пригодные для коммерческой деятельности

- Имущество, приватизированное в течение менее одного года

- Имущество, приватизированное в течение одного до двух лет

- Имущество, приватизированное в течение более двух лет

- Акции юридического лица на земельные участки, непригодные для коммерческой деятельности, превышающие 50% соотношение.

Ставка прогрессивного налога

Другое имущество, не указанное выше

Ставка прогрессивного налога

Акции юридического лица, кроме МСП

Акции, которыми владеют основные акционеры менее одного года

Другие акции, не указанные выше

Местны й налог

Местные налоги- это налоги, взимаемые местным органом власти для существования местного государственного бюджета. В местный налог города Сеул входит «Налог города Сеул», состоящий из поступления налогов города Сеул, и «Региональный налог» , состоящий из поступления налогов из 25 регионов города.

Налог города Сеул включает в себя 14 видов налогов, включая налог на приобретение имущества.

Региональный налог включает в себя 3 вида налога, включая налог на имущество.

Налог на приобретение имущества.

Налог на приобретение имущества взимается с покупателя за приобретенное им имущество в виде недвижимости, автомобиля и т.д. Налог взимается с налогооблагаемой суммы, которая образуется в момент приобретения имущества.

Стандартная процентная ставка на налог на приобретение имущества – 2% от стоимости покупки. Эта ставка может быть увеличена до 50% стандартной ставки, согласно постановлению. Ниже перечислены виды имущества, на которое применяется высокая процентная ставка.

Высокая процентная ставка на налог на приобретение имущества:

Читайте также: