В справочной информации есть рубрики календари налогообложение бухгалтерский

Опубликовано: 02.05.2024

Все даты сдачи отчетности и налоговых выплат мы собрали в календаре на 2021 год. Этот инструмент поможет бухгалтеру оставаться в курсе изменений, вовремя исполнять свои обязанности и беречь работодателя от штрафов.

Здесь вы найдете сроки сдачи бухгалтерской и налоговой, экологической, алкогольной отчетности, а также отчетов по сотрудникам. Даты налоговых платежей, страховых взносов и акцизов тоже отмечены в календаре.

Мы учли все изменения, которые вступили в силу с 2021 года. Например, в нашем календаре больше нет срока сдачи отчета о среднесписочной численности. Теперь эти данные надо отражать в ежеквартальном РСВ.

Кому подходит календарь бухгалтера на 2021 год

Календарь актуален для руководителей, главбухов и бухгалтеров. Зная сроки сдачи отчётов и выплаты налогов, вы сможете спланировать собственный график отчетов и платежей.

Календарь подходит малому бизнесу без особенностей и компаниям специфических направлений, которые отчитываются по акцизам, экосбору, алкоголю, водному налогу и пр. Также мы учли обязанности компаний и предпринимателей на ОСНО и специальных налоговых режимах.

Что можно посмотреть в календаре

В календаре собраны отчеты и платежи по итогам года, квартала и месяца. Таблица поможет не путаться в датах и всегда помнить об отчетах и платежах.

В календаре вы найдете сроки сдачи для следующих электронных и бумажных отчетов:

- налоговая отчетность: декларации, расчеты, справки, уведомления, журналы;

- бухгалтерская отчетность: баланс, отчет о финансовых результатах, движении денежных средств, приложения и пр.;

- отчетность в ПФР и ФСС: отчеты, расчеты страховых взносов, сведения о застрахованных лицах;

- статистическая отчетность: все формы для Росстата;

- экологическая отчетность: формы МСП и 2-ТП, расчет экосбора, декларации НВОС;

- алкогольная отчетность: ежеквартальные декларации.

Даты всех платежей также отражены в календаре.

Календарь учитывает правило переноса сроков по отчетам и платежам. Так, если последний день сдачи или уплаты по закону признан выходным, праздником или нерабочим днем, то датой окончания срока становится ближайший следующий рабочий день.

Узнать, как в 2021 году построены рабочие дни, выходные и праздники можно, заглянув в производственный календарь на 2021 год.

Преимущества налогового календаря Экстерна

- в каждом месяце отражен перечень отчетов и платежей с периодами, в которые их надо сдать или заплатить;

- к отчетности привязаны инструкции по заполнению с актуальными формами и образцами из справочной Экстерна;

- календарь можно настроить, чтобы видеть только свои события: выберите систему налогообложения, отчетность или контролирующий орган;

- учтены переносы сроков с выходных и праздников на рабочие дни.

Как пользоваться календарем

Календарь поможет вовремя сдать отчеты и заплатить налоги. В нем есть все основные ежегодные, квартальные и месячные отчеты и платежи. Оранжевым отмечены даты, на которые надо обратить внимание: эти дни — крайние сроки. Если не успеть отчитаться или заплатить, будут штрафы и пени.

Выберите интересующий месяц, чтобы увидеть список отчетов и платежей, которые нужно сделать в этом периоде.

Полный календарь включает отчеты и платежи по всем системам налогообложения и во все контролирующие органы. Поэтому он будет удобен бухгалтерам, которые работают с клиентами на разных системах налогообложения. Чтобы настроить календарь под себя, воспользуйтесь фильтрами над календарем. Вы можете регулировать три параметра:

- Вид отчета: бухгалтерские или налоговый, по сотрудникам, статистический, алкогольный или экологический.

- Контролирующий орган: Пенсионный фонд, Фонд социального страхования, Росстат, ИФНС, Росприродадзор и служба алкогольного регулирования.

- Система налогообложения: общая или упрощенная.

Например, так можно посмотреть только отчеты в налоговую для ИП на упрощенке или посмотреть список статистических форм, которые надо сдать в марте.

Вся отчетность в календаре разделена по видам. Всего их пять:

- Бухгалтерская и налоговая. В календаре отмечен срок сдачи бухбаланса, а также сроки для деклараций, расчетов, справок и других отчетов в налоговую. Например, декларации по земельному и транспортному налогам, НДС, НДПИ и другим направлениям.

- По сотрудникам. Бухгалтеры по зарплате и бухгалтеры-кадровики найдут список отчетности по зарплатам, численности сотрудников, страховым взносам, движении кадров и пр.

- Статистическая. У каждой организации или ИП свой перечень отчетов в Росстат. Он зависит от организационно-правовой формы, вида деятельности, масштаба компании и т.д. Мы собрали все самые популярные отчеты, а полный список для себя рекомендуем проверить по ИНН на сайте Росстата.

- Экологическая — ее сдают в Росприроднадзор компании и ИП, в том числе производители и импортеры определенных видов товаров и упаковки. Мы добавили в календарь декларации, расчет суммы экосбора, 2-ТП и другие отчеты.

- Алкогольная. Сдают организации и ИП из алкогольного бизнеса. Контролирующий орган — ФСРАР. В календаре есть сроки сдачи алкогольной декларации.

К отчетам мы добавили ссылки в справочную. Там вы найдете подробные инструкции по заполнению, бланк, образцы и штрафы за опоздание со сдачей.

Пользуйтесь календарем отчетности 2021 в любое время. Для этого не нужно проходить регистрацию. Чтобы получить персональный календарь и регулярные напоминания о сдаче отчетов, зарегистрируйтесь в сервисе Экстерн и попробуйте бесплатно сдавать отчетность через интернет.

Изменения в бухгалтерском учете и отчетности

С 2021 года обязательно применение нового федерального стандарта бухгалтерского учета ФСБУ 5/2019 ЗАПАСЫ, отменены ПБУ 5/01, методические указания 119Н, 135н.

Подробный обзор ФСБУ 5/2019 для малого бизнеса здесь.

С 2021 года можно добровольно начать применять новый федеральный стандарт бухгалтерского учета ФСБУ 6/2020 ОСНОВНЫЕ СРЕДСТВА (обязательно - с 2022).

Главное новшество стандарта - организация самостоятельно устанавливает лимит ОС в бухучете. Следовательно, можно установить одинаковый лимит 100 000 и в НУ, и в БУ.

Изменены формы бухгалтерской отчетности

Отчет о финансовых результатах - новая форма начиная с отчетности за 2020 (изменения связаны с ПБУ 18/02).

Подробнее об отличиях в отчете о финансовых результатах до 2020 года и после здесь.

Изменения в режимах налогообложения

Расширен перечень видов деятельности: +17 видов деятельности (+ деятельность стоянок для ТС, ремонт игрушек, изготовление визиток и пр.), статья 346.46, п.2 + пп.64-80.

Для вида деятельности "Розничная торговля, осуществляемая через объекты стационарной торговой сети"

по 2020 год включительно площадь торгового зала была ограничена значением 50 кв.м. (статья 346.43, п.2, пп.45),

с 2021 года максимальная площадь торгового зала - 150 кв.м. (статья 346.43, п.6, пп.3)

Для вида деятельности "Услуги общественного питания, оказываемые через объекты организации общественного питания"

по 2020 год включительно площадь зала обслуживания посетителей была ограничена значением 50 кв.м. (статья 346.43, п.2, пп.47),

с 2021 года максимальная площадь зала обслуживания посетителей - 150 кв.м. (статья 346.43, п.6, пп.4)

Уменьшение налога для ИП на ПАТЕНТЕ

налог можно уменьшить на следующие суммы (статья 346.51, п.1.2):

- страховые взносы ИП за себя и за работников, занятых в сферах деятельности по которым получен патент;

- пособие по временной нетрудоспособности за счет работодателя за первые 3 дня болезни

ИП без работников уменьшает налог на страховые взносы "за себя" без ограничений, ИП с работниками - в пределах 50%.

ЕНВД отменен с 2021 года.

Для тех, кто перешел на ОСН, есть право принять к вычету НДС по остаткам товаров (пункт 16 письма ФНС России от 20.11.2020 N СД-4-3/19053@ "О направлении разъяснений в связи с отменой ЕНВД")

Для тех, кто перешел на УСН ДОХОДЫ МИНУС РАСХОДЫ, есть право принять в расходы товары, оплаченные в прошлом периоде.

Себестоимость товаров, которые были оплачены до перехода на УСН (в период применения ЕНВД или ПСН), можно учесть в расходах по мере реализации этих товаров (статья 346.25, пункт 2.2)

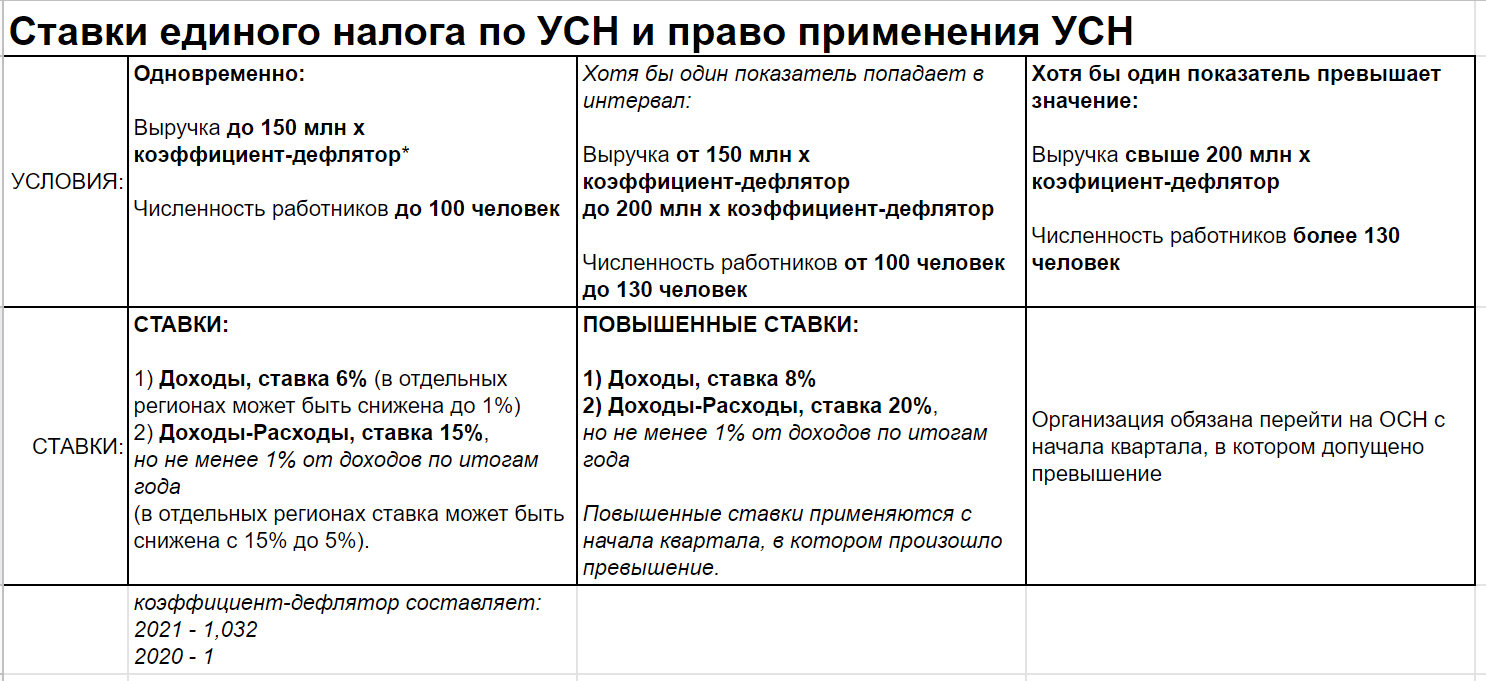

Упрощенная система налогообложения.

Повышены лимиты выручки для применения УСН: 206 400 000 руб (на 2021 год), повышена численность для применения УСН: 130 человек

Введены новые дополнительные ПОВЫШЕННЫЕ ставки налога при превышении прежнего лимита.

При доходах от 154 800 000 до 206 400 000 руб. или численностью работников от 100 до 130 человек предусмотрены повышенные ставки (начиная с квартала, в котором произошло превышение):

• 8% при объекте "доходы";

• 20% при объекте "доходы минус расходы".

ИЗМЕНЕНО ПОНЯТИЕ ДОХОДОВ, для расчета 1% пенсионных взносов для ИП на УСН с объектом ДОХОДЫ МИНУС РАСХОДЫ

налоговой базой признаются доходы, уменьшенные на величину расходов (Письмо ФНС от 1 сентября 2020 г. N БС-4-11/14090).

ИП на общем режиме налогообложения.

Увеличена ставка НДФЛ с доходов, превышающих 5 млн, теперь 15%

статья 224 НК РФ, п.1

Ставка НДФЛ с доходов менее 5 млн рублей - 13%, свыше - 15%

Налоговые каникулы для новых ИП на УСН и патенте продлены до конца 2023 года.

Ставка налога 0%, устанавливается региональными законами для некоторых видов деятельности.

Подробности в справочном материале Консультант Плюс.

Изменения, связанные с заработной платой

Минимальный размер оплаты труда с 1 января 2021 года - 12 792 рубля в месяц.

Установлен Федеральным законом 473-ФЗ от 29.12.2020.

Справочно за предыдущие годы:

с 1 января 2021 - 12 792

с 1 января 2020 - 12 130

с 1 января 2019 - 11 280

В субъектах РФ региональными соглашениями может быть установлен другой МРОТ (но не ниже федерального).

Например, в Москве - 20 361 (Московское трехстороннее соглашение на 2019-2021 годы от 19.09.2018), в Московской области - 15 000 (Соглашение о минимальной заработной плате в Московской области от 31.10.2019 N 243).

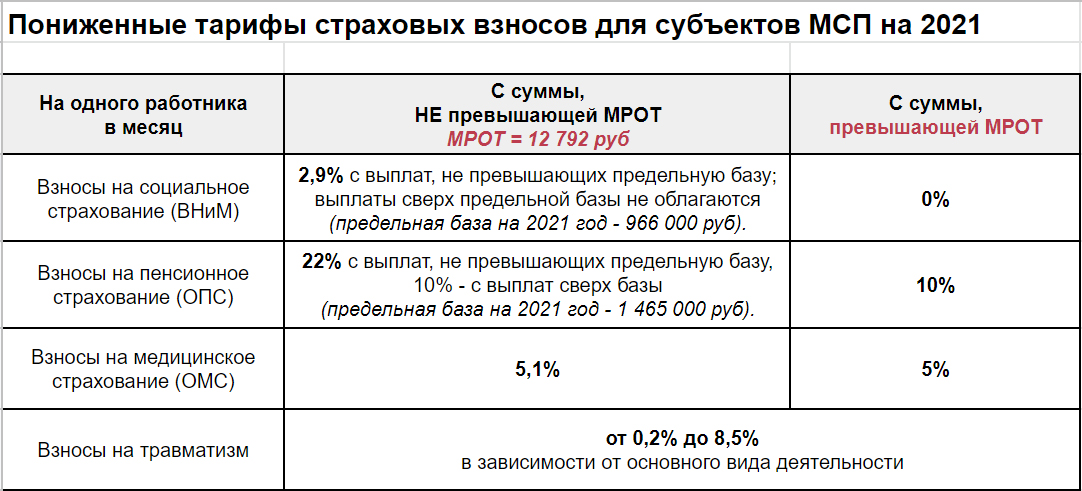

Пониженные тарифы страховых взносов для субъектов МСП действуют в 2021 году.

Справочно:

в период с 1.04.20 по 31.12.20 для МСП также действовали пониженные тарифы страховых взносов (102-ФЗ от 01.04.20, статья 6).

В 2021 году субъекты малого и среднего предпринимательства начисляют страховые взносы с заработной платы работников, превышающей МРОТ, по пониженным ставкам.

Налоговый Кодекс РФ, статья 427, п.1, пп.17

Налоговый Кодекс РФ, статья 427, п.2.1

Также пониженные тарифы распространяются на выплаты по договорам ГПХ.

Ставка НДФЛ с доходов, превышающих 5 млн - 15%

статья 224 НК РФ, п.1

Ставка НДФЛ с доходов менее 5 млн рублей - 13%, свыше - 15%

статья 224 НК РФ, п.1.1

Ставка НДФЛ с доходов от продажи имущества - 13% (от размера дохода не зависит)

Предельная величина базы для исчисления страховых взносов в 2021 году:

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - 966 000

- на обязательное пенсионное страхование - 1 465 000

При расчете каких показателей учитывается данная величина предельной базы?

1. Средний заработок для расчета пособия по временной нетрудоспособности учитывается в сумме, не превышающей предельную базу на социальное страхование.

Размер предельной базы за предыдущие годы, справочно: 2021 - 966 000 руб., 2020 - 912 000 руб., 2019 г. - 865 000 руб., 2018 г. - 815 000 руб.

2. После превышения предельной базы (в год, нарастающим итогом на одного работника) страховые взносы на социальное страхование не начисляются, а страховые взносы в ПФ начисляются в меньшем размере.

C 1 января 2021 года пособия по временной нетрудоспособности (и в связи с материнством) выплачиваются напрямую фондом социального страхования.

Порядок действий:

- При наступлении страхового случая работник обращается к работодателю.

- Работодатель формирует пакет документов и передает его в территориальный орган ФСС в течение 5 рабочих дней.

- Пособие по больничному листу за первые три дня, как и было ранее, работодатель оплачивает за свой счет.

- Выплата пособия производится из ФСС в течение 10 календарных дней.

Изменения для ИП

Размер страховых взносов для ИП в 2021 году не изменился с 2020 года.

С момента регистрации и до снятия с учета индивидуальный предприниматель обязан платить страховые взносы за себя в пенсионный и медицинский фонд, независимо от выбранного режима налогообложения и независимо от того, ведет он фактически деятельность или нет.

Справочно: также принято называть эти взносы ФИКСИРОВАННЫМИ, хотя дополнительный взнос в ПФ 1% фиксированным не является.

Размер фиксированных взносов для ИП в 2021 году:

- на обязательное пенсионное страхование - 32 448 руб

- на обязательное медицинское страхование - 8 426 руб

Кроме этого, с доходов, превышающих 300 000 рублей, индивидуальный предприниматель дополнительно платит еще 1% на пенсионное страхование.

Понятие ДОХОДОВ, то есть налоговой базы для расчета 1% пенсионных взносов, зависит от налогового режима ИП:

- на общем режиме налоговой базой признаются фактически полученные ДОХОДЫ, УМЕНЬШЕННЫЕ НА ПРОФЕССИОНАЛЬНЫЙ ВЫЧЕТ;

- на УСН с объектом ДОХОДЫ налоговой базой признаются фактически полученные ДОХОДЫ;

- (Новое. ) на УСН с объектом ДОХОДЫ МИНУС РАСХОДЫ налоговой базой признаются доходы, уменьшенные на величину расходов (Письмо ФНС от 1 сентября 2020 г. N БС-4-11/14090);

- на патенте налоговой базой признается ПОТЕНЦИАЛЬНО ВОЗМОЖНЫЙ ДОХОД (указанный на обратной стороне патента), независимо от фактически полученной выручки.

Общая сумма платежа в пенсионный фонд (фикс + 1%) не может превышать в 2021 году - 259 584 руб.

Кто и какие регламентированные отчеты может формировать и сдавать из 1С:УНФ?

Возможности 1С:УНФ для регламентированной отчетности

1С:УНФ позволяет вести учет для расчета налогов, формировать и сдавать регламентированную отчетность с использованием сервиса «1С-Отчетность».

Программа сама рассчитает налоги, напомнит о сроках сдачи отчетности и сформирует отчеты.

Кто может рассчитывать налоги, формировать и сдавать регламентированную отчетность из 1С:УНФ?

Индивидуальные предприниматели (ИП), применяющие:

- упрощенную систему (УСН) с объектом налогообложения «доходы» или «доходы — расходы»,

- патентную систему налогообложения (ПСН),

- ЕНВД (до 2021 г.).

ИП может формировать и сдавать декларацию по УСН и ЕНВД; книгу учета доходов и расходов, книгу доходов по патенту, декларацию об объеме розничной продажи пива и пивных напитков № 12, декларацию по НДС (при необходимости).

Отчеты по налогам и взносам и справки за сотрудников: справки 2-НДФЛ по сотрудникам, 6-НДФЛ, сведения о среднесписочной численности работников, 4-ФСС, расчеты по страховым взносам (РСВ), СЗВ-М (Сведения о застрахованных лицах), СЗВ-Стаж.

Для юридических лиц можно совместить ведение оперативного управленческого учета, формирование первичных документов в 1С:УНФ с ведением бухгалтерского учета, используя услуги 1С:Бухобслуживание либо обменом с 1С:Бухгалтерией.

- Книга учета доходов и расходов (КУДиР)

- Декларация по УСН

- Отчеты по работникам:

✓ 2-НДФЛ

✓ 6-НДФЛ

✓ 4-ФСС

✓ Расчеты по страховым взносам (РСВ)

✓ СЗВ-М (Сведения о застрахованных лицах)

✓ Сведения о среднесписочной численности работников

- Книга учета доходов

- Отчеты по работникам:

✓ 2-НДФЛ

✓ 6-НДФЛ

✓ 4-ФСС

✓ Расчеты по страховым взносам (РСВ)

✓ СЗВ-М (Сведения о застрахованных лицах)

✓ Сведения о среднесписочной численности работников

- Книга учета доходов и расходов (КУДиР)

- Декларация по УСН

- Отчеты по работникам:

✓ 2-НДФЛ

✓ 6-НДФЛ

✓ 4-ФСС

✓ Расчеты по страховым взносам (РСВ)

✓ СЗВ-М (Сведения о застрахованных лицах)

✓ Сведения о среднесписочной численности работников

Как работаем с регламентированной отчетностью в 1С:УНФ

ШАГ 1. Выбираем систему налогообложения: основную, упрощенную, патент или ЕНВД (до 2021 г.)

Есть возможность применять сочетание систем: УСН+Патент, УСН+ЕНВД (до 2021 г.).

ШАГ 2. Выбираем документы, которые будут участвовать в формирование регламентированной отчетности.

Или оставляем только для управленческого учета.

Если применяем одну систему налогообложения — выбираем принимать или не принимать для регламентированной отчетности.

Если работаем с двумя системами налогообложения — выбираем, по какой системе учитывать документы или не учитывать для регламентированной отчетности.

Календарь налогов

В разделе «Налоги» доступен «Календарь налогов и отчетности».

Позволяет на одном экране увидеть полную картину по уплате налогов и сдаче отчетности.

Можно дать задание ассистенту управления нашей фирмой Даше рассчитать налоги и подготовить отчетность.

Даша только сформирует отчетность, но не будет сама высылать и платить налоги.

Ассистент управления нашей фирмы Даша поможет вам тратить меньше времени на подготовку отчетности, сдавать все отчеты в срок и не забывать об уплате налогов.

По умолчанию все, кто использовал ЕНВД, будут переведены на основную систему налогообложения.

Для большинства бизнесов такой переход экономически не выгоден.

Поэтому важно выбрать наиболее подходящий налоговый режим и вовремя подать заявление о переходе на него.

Читайте, куда перейти с ЕНВД, в нашей статье.

эксперт Контур.Школы по бухгалтерскому учету, зарплате, кадрам, трудовому праву

Начинающие бухгалтеры порой задают вопрос, как сблизить бухгалтерский учет с налоговым. Чтобы избежать ошибок при сближении бухгалтерского и налогового учета, надо сначала разобраться, в чем их различие. Статья поможет понять разницу в признании доходов, расходов, амортизации, в создании резервов.

Определение бухгалтерского и налогового учета и цель их применения

Обратимся к Налоговому кодексу РФ. В статье 313 НК РФ приведено определение налоговому учету:

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Если организация применяет общую систему налогообложения, то налоговый учет она ведет с целью определить налог на прибыль – это главная цель налогового учета.

Онлайн-курс «Налог на прибыль». Вы научитесь без ошибок вести учет доходов, отражать расходы, определять налоговую базу по налогу на прибыль. А также рассчитывать и уплачивать авансовые платежи и налог, сдавать отчетность. Узнать подробнее

Основной нормативный документ в области ведения бухгалтерского учета — Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ). Рассмотрим, какое же определение дает данный нормативно-правовой документ бухгалтерскому учету.

Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными Законом № 402-ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности (п. 2 ст. 1 Закона № 402-ФЗ).

Цель бухгалтерского учета — составить бухгалтерскую (финансовую) отчетность, на основании которой можно судить о результатах деятельности организации, что невозможно сделать, пользуясь данными налогового учета. Например, решение о предоставлении организации кредита или займа в большинстве случаев осуществляется на основании представленной бухгалтерской (финансовой) отчетности. Она же необходима и для участия в конкурсах, аукционах и т.д. Почему же внешним пользователям нужна именно бухгалтерская (финансовая) отчетность? – только на основании бухгалтерской (финансовой) отчетности можно судить об экономическом положении организации.

Не меньший интерес вызывает бухгалтерская отчетность и у внутренних пользователей: учредителей, руководителей и т.д. Дело в том, что на основании бухгалтерской отчетности они принимают управленческие решения.

Итог из вышесказанного: налоговый учет позволяет государственным органам контролировать полноту и своевременность уплаты налогов. А бухгалтерский учет, в свою очередь, ведется с целью составить бухгалтерскую отчетность, на основании которой можно судить о результатах финансово-хозяйственной деятельности организации.

Итак, организации, являющиеся плательщиками налога на прибыль, вместе с бухгалтерским учетом ведут налоговый учет в целях исчисления налоговой базы по налогу на прибыль.

Основные отличия между бухгалтерским и налоговым учетом

В рамках данного раздела рассмотрим следующие различия между бухгалтерским и налоговым учетом:

Различия в признание доходов в бухгалтерском и налоговом учете

| Порядок и условия признания доходов | ||

|---|---|---|

| В бухгалтерском учете: | В налоговом учете: | Комментарий эксперта |

| Регламентирует ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н. Согласно п. 2 ПБУ 9/99, доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). | Понятие дохода в налоговом учете приведено в ст. 41 НК РФ. Доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» НК РФ. | Обратите внимание, что в понятии «доход» в бухгалтерском и в налоговом учете фигурирует термин «экономическая выгода». Российское законодательство не раскрывает данное понятие. Обратимся к Концепции бухгалтерского учета в рыночной экономике*. Экономические выгоды — это потенциальная возможность имущества прямо или косвенно способствовать притоку денежных средств в организацию (п. 7.2.1 Концепции). То есть, если говорить о доходе организации как в бухгалтерском учете, так и в налоговом учете, то в первую очередь доход тождествен притоку денежных средств в организацию. |

| * Концепция одобрена Методологическим советом по бухгалтерскому учету при Минфине и Президентским советом Института профессиональных бухгалтеров России РФ от 29.12.1997г. | ||

| Классификация доходов | ||

| 1) доходы от обычных видов деятельности — выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (п. 5 ПБУ 9/99); | 1) доходы от реализации товаров (работ, услуг) и имущественных прав — выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав; | В обоих случаях организация имеет дело с выручкой |

| 2) прочие доходы (п. 7 ПБУ 9/99, перечень открытый). Например, к прочим доходам относятся поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; штрафы, пени, неустойки за нарушение условий договора, курсовые разницы и т д. | 2) внереализационные доходы (ст. 250 НК РФ, перечень закрытый). К ним можно отнести те доходы, которые не признаются доходами от реализации товаров (работ, услуг) и имущественных прав. Например, к внереализационным доходам в целях исчисления налога на прибыль относятся доходы от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации; доходы в виде положительной (отрицательной) курсовой разницы и т д. | Обратите внимание, что перечень внереализационных расходов, поименованных в ст. 250 НК РФ закрытый, чем отличается от перечня доходов в бухгалтерском учете, приведенных в п.7 ПБУ 9/99. |

| Ограничения в признании доходов | ||

| Перечень доходов, которые нельзя учитывать в бухгалтерском учете (п.3 ПБУ 9/99). Не признаются доходами организации поступления от юридических и физических лиц, например, сумм возмещаемых налогов, в погашение кредита, займа, предоставленного организацией заемщику и т д. | Перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль, приведен в ст. 251 НК РФ. Например, не являются доходами те доходы, которые поступили в виде имущества, имущественных прав, работ или услуг, полученных от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы по методу начисления; в виде имущества, которое получено в форме залога или задатка в качестве обеспечительных обязательств и т д. | Перечни в обоих случаях закрытые и расширительному толкованию не подлежат. |

| Порядок признания доходов | ||

| Раздел 4 ПБУ 9/99. Для признания выручки в бухгалтерском учете должны выполняться условия, предусмотренные п.12 ПБУ 9/99. Если хотя бы одно из условий не выполняется, это уже не выручка, а кредиторская задолженность.* В общем случае бухучет ведут методом начисления, но есть исключения. Организациям, которым разрешено вести бухучет упрощенным способом, можно применять кассовый метод признания доходов. | Порядок признания доходов при методе начисления в налоговом учете приведен в ст. 271 НК РФ. | Дата признания отдельных видов доходов в налоговом учете отличается от даты признания в бухгалтерском учете. |

| * Не следует забывать и о п.13 ПБУ 9/99. Согласно данному пункту, признание выручки в целях бухгалтерского учета может зависеть от условий договора, заключенного с контрагентом. Также, исходя из норм п.13 ПБУ 9/99, может возникнуть ситуация, когда в бухгалтерском учете возникает возможность применять одновременно разные способы признания выручки в течение одного отчетного периода. Это возможно в том случае, если речь идет о признании выручки в отношении разных по своему характеру и условиям выполнения работ, оказания услуг и производства изделий. | ||

Вывод при сравнении доходов, формируемых в бухгалтерском и налоговом учете: в общем случае данные налогового учета будут совпадать с данными бухгалтерского учета. И все-таки правильнее сделать акцент, что совпадение рассмотренных видов доходов происходит «в общем случае». Поэтому при ведении бухгалтерского и налогового учета нельзя забывать и о случаях частных: при признании доходов в налоговом учете есть несколько особенностей. Далее в статье рассмотрим их по порядку.

Особенности признания доходов в налоговом и бухгалтерском учете

1. Классификация доходов в бухгалтерском учете в отдельных случаях отличается от классификации доходов, формируемых в налоговом учете

Например, в доходы, формируемые в бухгалтерском учете, можно включить доходы от участия в капитале других организаций, согласно п. 5 и 7 ПБУ 9/99, как в доходы от обычных видов деятельности при условии, что для организации это является предметом ее деятельности, так и в прочие доходы, если это предметом деятельности не является.

А вот в налоговом учете доходы от долевого участия в других организациях (за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации) следует всегда относить к внереализационным доходам. Это требование п. 1 ст. 250 НК РФ.

2. Перечень доходов, не формируемых при определении налоговой базы по налогу на прибыль, несколько шире, чем перечень доходов, которые не следует учитывать в бухгалтерском учете

Например, не является доходом поступление в виде имущества, имеющего денежную оценку, которое получено в виде взноса (вклада) в уставный капитал (фонд) организации (включая доход в виде превышения цены над номинальной стоимостью (первоначальным размером)) (пп. 3 п. 1 ст. 251 НК РФ). Данного вида поступления в перечне доходов, которые не следует учитывать в бухгалтерском учете, нет.

3. Дата признания доходов в целях бухгалтерского учета может отличаться от даты признания в целях налогового учета

Вести учет доходов в отдельных случаях можно не только методом начисления, но и кассовым методом. Бухгалтерский учет, в общем случае, организации могут вести только методом начисления, за исключением субъектов малого предпринимательства. А вот налоговый учет доходов можно вести как кассовым методом, так и методом начисления. Вот здесь и следует понимать, что если в двух рассматриваемых видах учетов доходы будут признаваться разными методами, то это приведет к разнице в дате признания этих доходов.

Различия в признании расходов в бухгалтерском и налоговом учете

Порядок учета расходов в бухгалтерском учете регламентирует ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 г. № 33н.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) (п. 2 ПБУ 10/99).

Не признается расходами организации выбытие активов (п. 3 ПБУ 10/99):

- в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т п.);

- вклады в уставные капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т п.;

- в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в погашение кредита, займа, полученных организацией.

Сравним, в чем же отличие в признании расходов в налоговом учете.

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком (п. 1 ст. 252 НК РФ).

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

То есть, для того, чтобы признать в налоговом учете расход, должны выполняться следующие условия:

- затраты обоснованы;

- затраты документально подтверждены;

- затраты произведены для осуществления деятельности, направленной на получение дохода.

В бухгалтерском же учете расходы признаются при наличии условий, поименованных в п. 16 ПБУ 10/99:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- есть уверенность, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Исходя из вышесказанного: в общем случае, на стадии признания расходов данные налогового учета и бухгалтерского учета совпадут

Но также как и с доходами, расходы в бухгалтерском и налоговом учете все же будут различаться, так как, например, в налоговом учете признаются не все расходы, учитываемые в бухгалтерском учете. Есть и другие различия. Рассмотрим данный вопрос более подробно.

- Часть расходов, которые учитываются в бухгалтерском учете, в целях налогообложения прибыли учитываться не будут. В ст. 270 НК РФ поименованы расходы, которые в целях налогового учета не учитываются. Например, расходы в виде сумм начисленных налогоплательщиком дивидендов и других сумм прибыли после налогообложения; в виде пени, штрафов и иных санкций, перечисляемых в бюджет; в виде взноса в уставный (складочный) капитал и другие расходы. В свою очередь, в бухгалтерском учете, указанные расходы учитываются.

- Часть расходов в налоговом учете являются нормируемыми, что существенно отличается от бухгалтерского учета. Например, расходы на капитальные вложения для целей налогообложения прибыли являются нормируемыми в соответствии с п.9 ст.258 НК РФ. В свою очередь в бухгалтерском учете можно учесть в расходах всю сумму расходов на капитальные вложения.

- Момент признания расходов в налоговом учете может отличаться от момента признания в бухгалтерском учете, даже если расходы будут признаваться в одинаковой сумме. Обратите внимание, что порядок признания расходов в налоговом учете при методе начисления представлен в ст. 272 НК РФ, при кассовом методе — в ст. 273 НК РФ. Например, расхождения между бухгалтерским и налоговым учетом могут возникнуть при учете курсовых разниц.

Также остановимся на прямых и косвенных расходах в налоговом учете.

К прямым расходам, например, можно отнести расходы на оплату труда, суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг и другие расходы (п. 1 ст. 318 НК РФ).

К косвенным расходам относят все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 НК РФ, осуществляемых налогоплательщиком в течение отчетного (налогового) периода (ст. 318 НК РФ).

В бухгалтерском же учете нет такого деления расходов. Это может привести к расхождениям между двумя рассматриваемыми видами учета.

Амортизация в бухгалтерском и налоговом учете: различия

Также расхождения между двумя рассматриваемыми видами учета возможно и при изменении срока полезного использования объектов основных средств, при применении повышающих коэффициентов, при установлении лимита отнесения объектов к основным средствам. Также в налоговом учете можно говорить об амортизационной премии, что в свою очередь отличается от бухгалтерского учета. Напомню, что амортизационной премии в бухгалтерском учете нет.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Различия между бухгалтерским и налоговым учетом при создании резервов

Организация также может столкнуться с расхождениями между бухгалтерским и налоговым учетом, если создает резервы.

- При создании резерва на оплату отпусков. Порядок создания резерва в налоговом учете не применим для бухгалтерского учета. Обратите внимание, что механизм создания резерва на оплату отпусков в налоговом учете приведет в ст. 324.1 НК РФ. Согласно указанной правовой норме, резерв на оплату отпусков в налоговом учете создается непосредственно под отпуска отчетного года и, соответственно, в конце года он в редких случаях имеет остаток. Это кардинально отличается от бухгалтерского учета.

- При создании резерва по сомнительным долгам. Если возникла просроченная дебиторская задолженность, организация обязана создать резерв по сомнительным долгам в бухгалтерском учете. В налоговом учете создавать такой резерв — это право организации. Метод формирования резерва в учетах разный. Поэтому даже если создать резерв по сомнительным долгам в бухгалтерском и налоговом учете, расхождения неизбежны.

Когда исчезнут расхождения в учете?

Изменения последних лет, вносимые в Налоговый кодекс РФ, направлены на сближение бухгалтерского учета с налоговым учетом.

Календари бухгалтера - неотъемлемая часть бухгалтерских программ. Календарь, интегрированный в компьютерную программу, заранее напомнит бухгалтеру о скором наступлении события. Перечень событий настраивается бухгалтером для конкретной организации, "под себя".

Перейти к выполнению указанной в календаре задачи можно непосредственно из формы календаря.

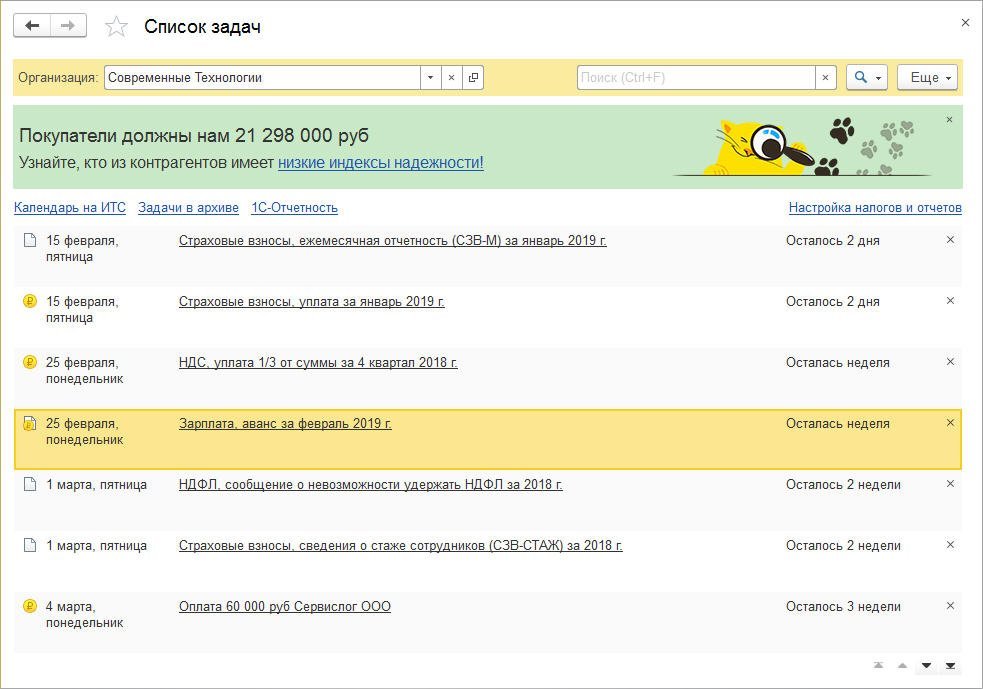

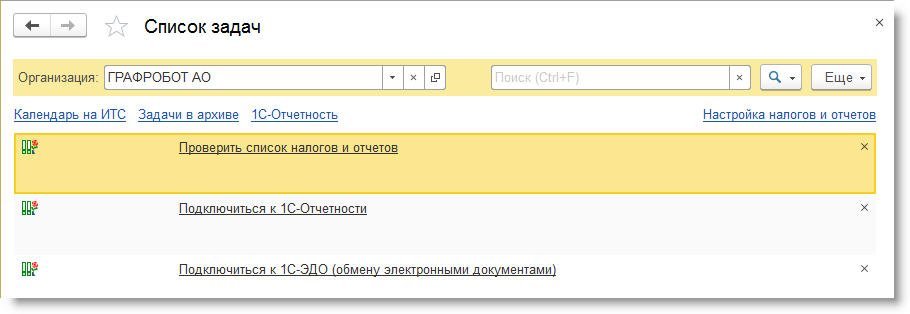

Календарь бухгалтера в «1С:Бухгалтерии 8» - Список задач

В «1С:Бухгалтерии 8» (ред. 3.0) календарь бухгалтера представляет собой простой конечный список задач конкретной организации – Список задач, которые требуется выполнить прямо сейчас или в ближайшее время (рис. 1).

Рис. 1. Список задач

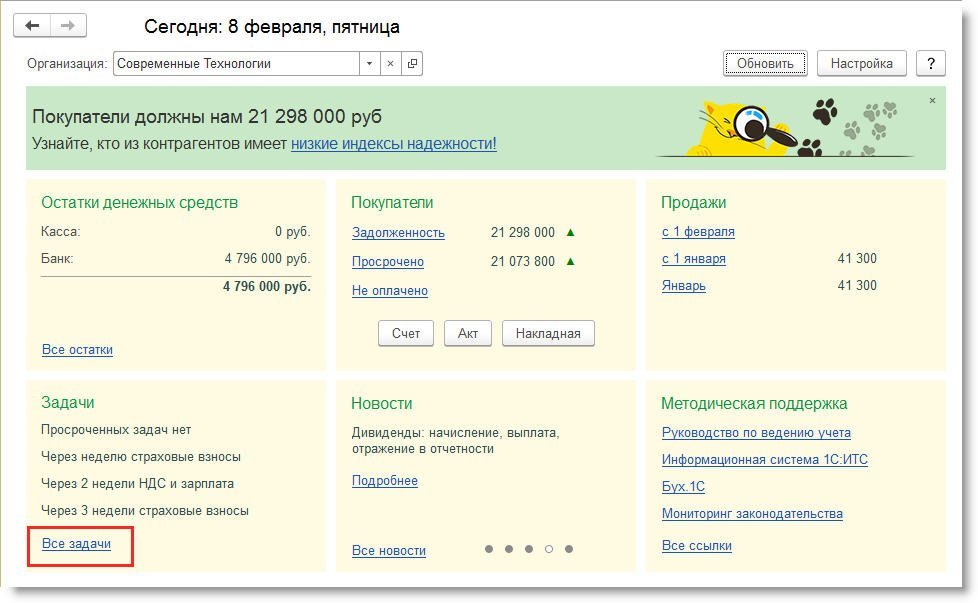

К Списку задач можно перейти из раздела Главное, а также из Информационной панели, которая по умолчанию установлена на начальной странице (рис. 2).

Рис. 2. Информационная панель

В качестве одного из блоков Информационной панели также по умолчанию присутствует блок Задачи, где содержится обобщенная информация о срочных задачах и гиперссылка для перехода в Список задач.

По желанию пользователя Список задач можно сразу установить в качестве начальной страницы. Для этого в главном меню следует выполнить команду Вид – Настройка начальной страницы.

Таким образом, с просмотра Списка задач начинается ежедневная работа в программе.

Сервис «Список задач»: какая польза для бухгалтера

В Список задач включены задачи, которые предстоит выполнить в ближайшее время, с указанием крайнего срока, установленного для данной задачи, и количества оставшихся дней.

Список задач отражает напоминания только о тех отчетах, которые организация обязана представлять, и только о тех налогах и взносах, которые организация обязана уплачивать. Например, для плательщиков налога, уплачиваемого при применении упрощенной системы налогообложения (УСН), информация о сроках представления отчетности и уплаты по НДС и по налогу на прибыль неактуальна. Поэтому для каждой организации Список задач индивидуален.

Список задач можно просматривать сразу по всем организациям, отключив отбор в поле Организация.

Графическое изображение (иконка или значок) задачи в списке соответствует типу задачи: подготовка отчетности, выплата зарплаты, уплата налога, взноса или исполнение другого регулярного платежа. Но Список задач – это не просто напоминания. Данный сервис позволяет совершать действия, связанные с выполнением указанной задачи. По соответствующей гиперссылке можно сразу же перейти в регламентированную отчетность, чтобы составить декларацию, в Помощник по выплате зарплаты или к формированию платежного поручения.

После того как задача выполнена, следует выбрать команду Поместить задачу в архив, и задача перемещается в список выполненных задач. Просмотреть задачи в архиве можно перейдя по одноименной ссылке. По команде Вернуть в список задач задача из архива перемещается назад в Список задач. Таким образом можно визуально отделить выполненные задачи от невыполненных.

По гиперссылке Календарь на ИТС можно получить более подробную информацию в ресурсе 1С:ИТС, где рассматриваются все особенности расчета и уплаты налога, а также пошаговые инструкции заполнения соответствующей декларации (расчета).

Напоминания в Списке задач появляются заранее и отображаются до тех пор, пока задача не будет отмечена в качестве выполненной. Напоминания упорядочены по срокам, которые остаются на исполнение каждой задачи (самые срочные задачи расположены наверху списка). Это позволяет не пропустить сроки. Если срок выполнения задачи истек и задача не была отмечена как выполненная, она останется в списке с пометкой Просрочено.

Первоначальный Список задач формируется автоматически на основании вида организации (ИП или юридическое лицо) и системы налогообложения, указанной при создании новой организации. Например, если организация применяет общую систему налогообложения (ОСНО), то в списке не будет задач по УСН. А задачи по уплате фиксированных страховых взносов будут отображаться только для индивидуальных предпринимателей.

Для отражения в Списке задач некоторых форм отчетности и определенных налогов потребуются дополнительные настройки. О том, что необходимо проверить список налогов и отчетов, Список задач напомнит в начале работы. Помимо этого, будет предложено подключиться к сервису «1С-Отчетность» и к обмену документами с контрагентами в электронном виде (рис. 3).

Рис. 3. Задачи начала работы

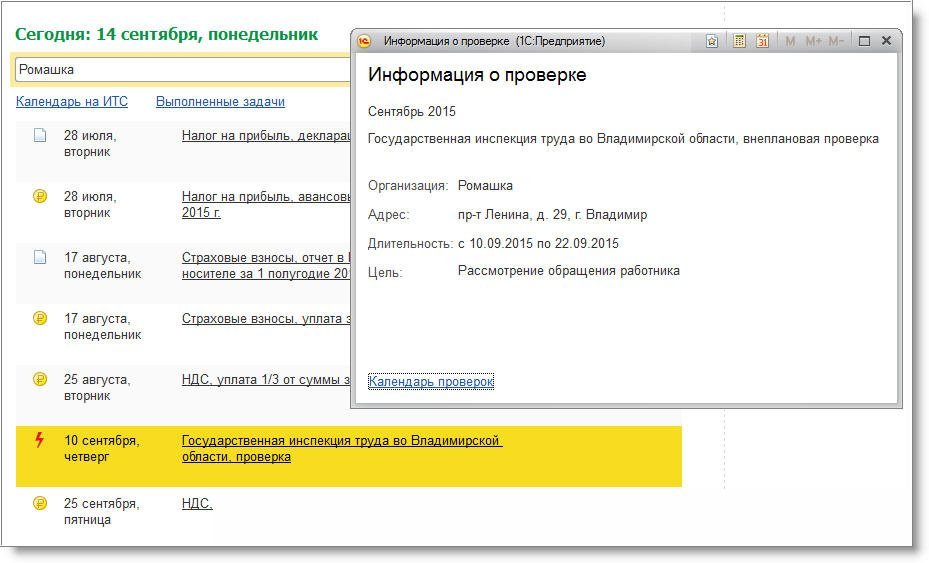

В Списке задач отражаются сведения о проверках на основе данных Единого реестра проверок и сайта Генеральной прокуратуры (рис. 4). Сведения о проверках ежедневно автоматически актуализируются.

Рис. 4. Сведения о проверках

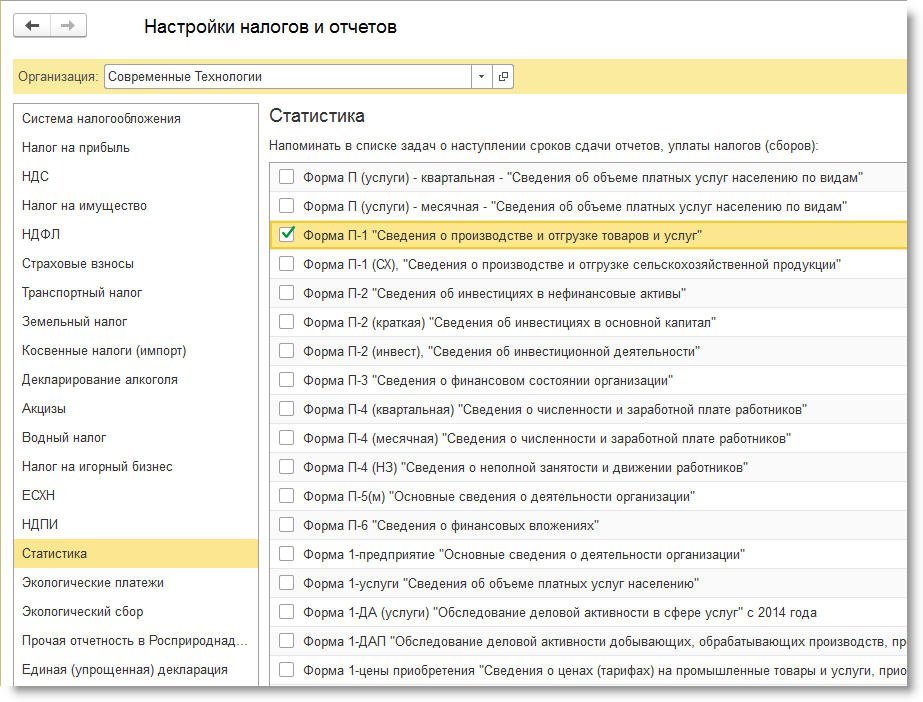

Настройка налогов и отчетов в бухгалтерском календаре

Все настройки налогов и отчетов выполняются в форме Настройки налогов и отчетов (рис. 5). Указанная форма также доступна из раздела Главное.

Рис. 5. Настройки налогов и отчетов

Если организация или ИП совмещает основную систему налогообложения со специальными режимами (например, с ЕНВД или с патентом), то в разделе Система налогообложения формы Налоги и отчеты необходимо указать применяемые спецрежимы, чтобы связанные с ними задачи автоматически добавились в Список задач.

Если организация является плательщиком налога на прибыль, то в разделе Налог на прибыль необходимо выбрать порядок уплаты авансовых платежей:

- ежеквартально (устанавливается по умолчанию);

- ежемесячно по расчетной прибыли;

- ежемесячно по фактической прибыли.

Напоминания о представлении декларации и об уплате налога (авансовых платежей по налогу) на прибыль в Списке задач будут формироваться ежемесячно или ежеквартально в зависимости от выполненных настроек.

При активации задачи по заполнению декларации по налогу на прибыль декларация автоматически формируется с правильно заполненным кодом периода.

К моменту создания платежных поручений требуется, чтобы декларация за соответствующий отчетный (налоговый) период была заполнена. Если декларация не сформирована и не сохранена, программа укажет на необходимость ее создания. Исходя из сумм налога к доплате, указанных в соответствующих строках налоговой декларации, программа создает автоматически заполненные платежные поручения на уплату налога в разные бюджеты. Если по одной декларации в один и тот же срок требуется выполнить несколько платежей по разным КБК и кодам ОКАТО, то программа предложит последовательно оформить несколько платежек. В каждой из них сумма и реквизиты будут заполнены по данным декларации автоматически.

Сроки и порядок уплаты имущественных налогов устанавливаются региональными или местными властями. В форме Налоги и отчеты в разделах Налог на имущество, Транспортный налог и Земельный налог следует указать сроки уплаты этих налогов и авансовых платежей по ним. При этом задачи по земельному налогу будут отображаться только для собственников земельных участков, а по транспортному налогу – организациям, на чье имя зарегистрированы транспортные средства.

Состав статистической отчетности, обязанность декларирования алкоголя, обязанность уплаты акцизов и других налогов можно настроить в соответствующих разделах формы Налоги и отчеты.

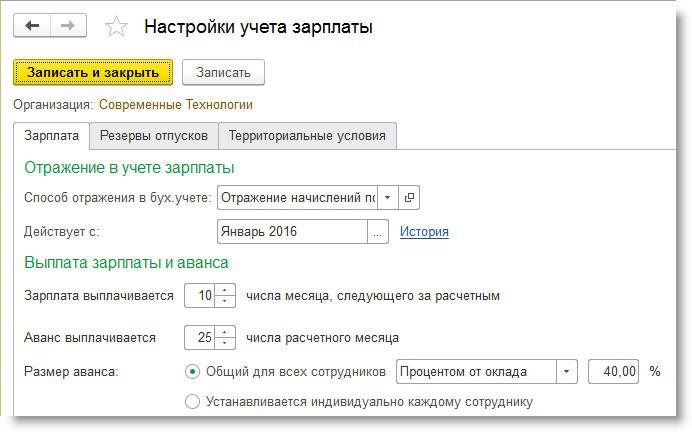

Настройка сроков выплаты зарплаты и аванса в календаре бухгалтера

В Списке задач отображаются задачи по выплате зарплаты и уплате НДФЛ в соответствии со сроками выплаты заработной платы. Сроки указываются в регистре Настройки учета зарплаты (раздел Зарплата и кадры – Настройки зарплаты – Порядок учета зарплаты), рис. 6.

Рис. 6. Настройки учета зарплаты

При создании новой организации в регистре по умолчанию устанавливаются даты:

- для выплаты заработной платы – 10-го числа месяца, следующего за расчетным;

- для выплаты аванса – 25-го числа расчетного месяца.

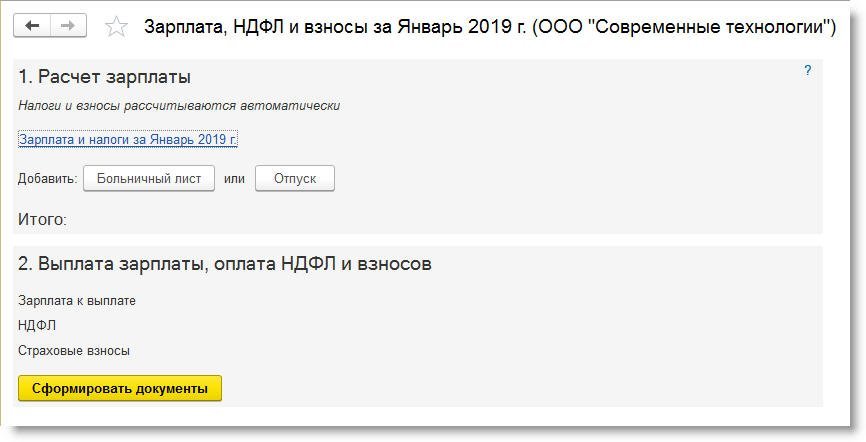

Прямо из Списка задач по ссылке на задачу по зарплате осуществляется переход в Помощник по выплате зарплаты и уплате НДФЛ (рис. 7).

Рис. 7. Помощник по выплате зарплаты и уплате НДФЛ

Обработка позволяет поэтапно:

- рассчитать зарплату, в том числе ввести сведения о больничных листах и отпусках;

- выплатить зарплату, в том числе подготовить ведомости на выплату, платежные поручения или расходные кассовые ордера, отслеживать статус платежных документов;

- подготовить платежное поручение на уплату НДФЛ и отслеживать его статус.

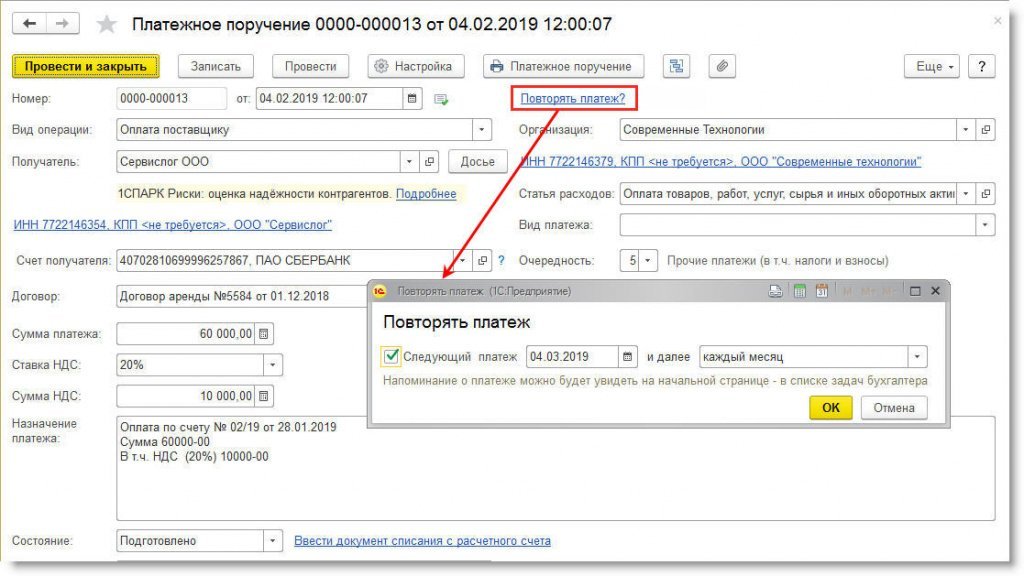

Настройка регулярных платежей в календаре бухгалтера

В Список задач по желанию пользователя можно включить напоминания о платежах с определенной периодичностью (например, оплата за интернет, аренду, коммунальные услуги и т. п.).

Настройка напоминаний о регулярном платеже выполняется через документ Платежное поручение на перечисление оплаты поставщику. По ссылке Повторять платеж? открывается форма настроек, где следует установить флаг Следующий платеж, указать дату следующего платежа и его регулярность (рис. 8).

Рис. 8. Настройка регулярных платежей

После сохранения документа с выполненными настройками в Списке задач появится новая задача с указанным сроком ее выполнения (рис. 1).

Прямо из Списка задач можно быстро создать новое платежное поручение, перейдя по ссылке с названием задачи. Автоматически будет создан новый документ Платежное поручение уже с заполненными реквизитами. При необходимости поля документа можно отредактировать.

Чтобы отключить функцию напоминания о следующем платеже, в форме Повторять платеж документа Платежное поручение достаточно снять флаг Следующий платеж.

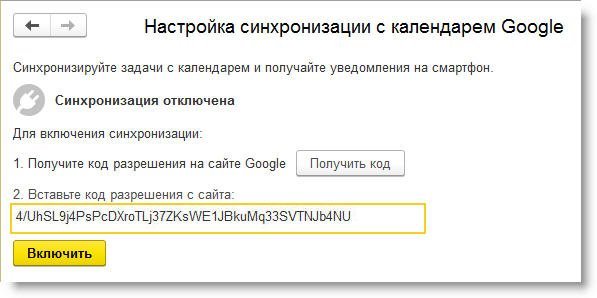

Синхронизация с календарем Google

Список задач из «1С:Бухгалтерии 8» (ред. 3.0) может отображаться на мобильном устройстве. Для этого необходимо настроить синхронизацию с календарем Google.

Настройка синхронизации с календарем Google выполняется в одноименной форме (раздел Главное – Персональные настройки – Настройка синхронизации с календарем Google) по кнопке Получить код. В открывшейся странице браузера необходимо разрешить доступ «1С:Бухгалтерии 8» к своему календарю Google. Полученный код разрешения следует скопировать в форму настройки и нажать на кнопку Включить (рис. 9). Также необходимо настроить календарь Google на мобильном устройстве в соответствии с рекомендациями операционной системы (iOS или Android).

Рис. 9. Синхронизация с календарем Google

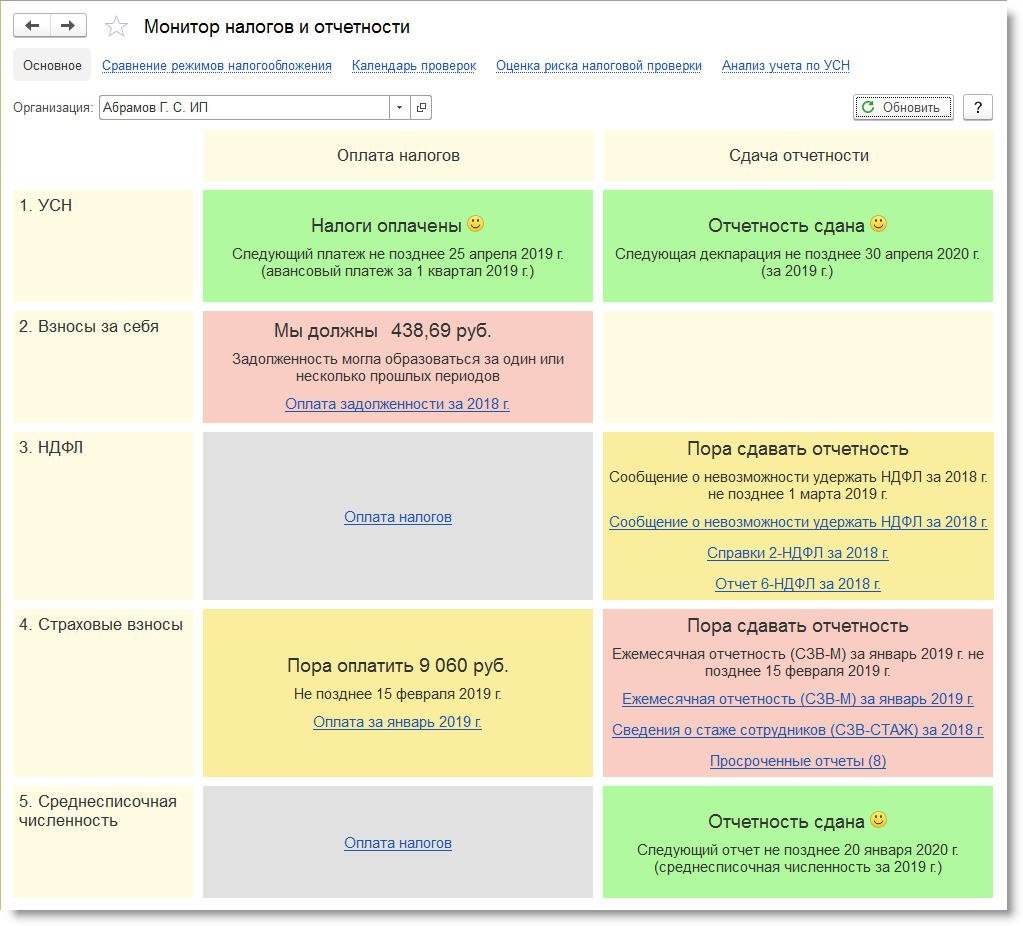

Монитор налогов и отчетности в «1С:Бухгалтерии 8»

В некоторых случаях альтернативой сервису Список задач в «1С:Бухгалтерии 8» (ред. 3.0) может стать Монитор налогов и отчетности (раздел Руководителю – Анализ), который показывает общую картину уплаты всех налогов и представления всей отчетности на текущий день в виде цветных прямоугольных блоков (индикаторов), рис. 10.

Рис. 10. Монитор налогов и отчетности

Монитор в первую очередь предназначен для организаций и индивидуальных предпринимателей, применяющих УСН и/или ЕНВД. По остальным организациям и ИП состояние уплаты по ряду налогов (НДС, НДФЛ, налог на прибыль и др.) монитором не контролируется. Такие налоги и отчеты отмечаются в мониторе серым цветом.

Всего в мониторе предусмотрено четыре цвета индикаторов:

- зеленый цвет означает, что за текущий налоговый (отчетный) период налоги уплачены, а отчетность сдана, и в ближайшее время не требуется совершения новых платежей или сдачи новой отчетности. Факты выполнения обязательств по налогам и отчетности анализируются с момента начала ведения учета в программе;

- желтый цвет сообщает о начале текущего отчетного (налогового) периода. В это время рекомендуется начинать подготовку отчетности и уплаты налогов. По отчетности желтый индикатор сохраняется до момента окончания отчетного периода, а для организаций, подключенных к сервису 1С-Отчетность, − до момента получения положительного подтверждения сдачи отчетности. По уплате налогов отображается текущая сумма к уплате с учетом переплаты прошлых периодов;

- красный цвет сигнализирует о том, что уплата какого-либо налога была пропущена, а какой-то отчет за прошедший налоговый (отчетный) период не сдан. Монитор отслеживает, за какой конкретно период не был сдан отчет. Для налогов по умолчанию считается, что оплата была пропущена за последний завершенный период. Если организация подключена к 1С-отчетности, то также анализируется статус представления отчетности;

- серым цветом помечаются налоги и отчеты, по которым выполнение задач в мониторе не отслеживается.

Если начинается очередной налоговый (отчетный) период и при этом по прошедшим периодам остались просроченные платежи (отчеты), то красный цвет индикатора одновременно сообщает и о необходимости уплаты налога (сдачи отчета) за текущий период, и о необходимости выполнить обязательства по просроченным платежам (отчетам).

Анализ данных по уплате налогов и сдаче отчетности выполняется на основе счетов бухгалтерского учета. Поэтому суммы налогов в мониторе могут не совпадать с суммами по данным налоговых органов в части пеней и штрафов. Штрафы и пени в мониторе не анализируются. Если представлялась уточненная отчетность, то она в мониторе не контролируется, при этом сдача «нулевой» первичной отчетности отслеживается.

Непосредственно из монитора по соответствующей ссылке можно перейти к выполнению задачи по подготовке отчета или к уплате налога.

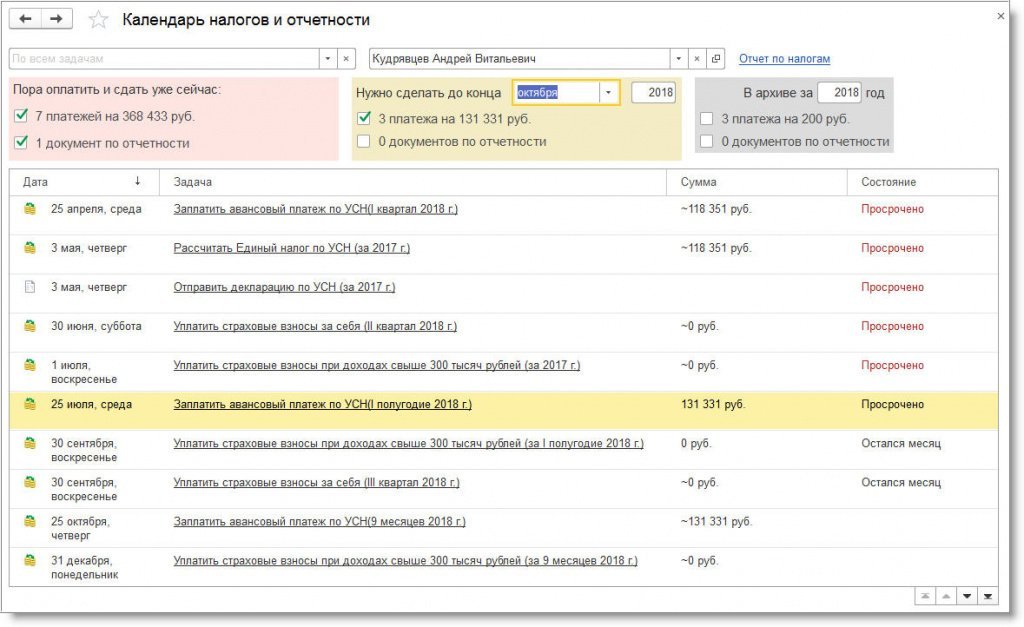

Календарь налогов и отчетности в программе «1С:Управление нашей фирмой 8»

Календарь налогов и отчетности, интегрированный в программу «1С:Управление нашей фирмой 8», позволяет на одном экране увидеть полную картину по уплате налогов и сдаче отчетности. Календарь доступен по соответствующей гиперссылке в разделе Налоги.

Форма Календаря налогов и отчетности объединяет две части: Монитор налогов и отчетности и Список задач (рис. 11).

Монитор налогов и отчетности расположен в шапке Календаря, состоит из трех блоков (индикаторов), отмеченных разными цветами и содержащих обобщенную информацию о налогах и отчетах:

- за настоящий период (красный цвет) – начисленные налоги, подлежащие уплате, и отчеты, по которым необходимо отчитаться;

- будущее (желтый цвет) – ориентировочная сумма налогов и отчеты, по которым предстоит отчитываться;

- в архиве (серый цвет) – уплаченная сумма налогов и представленная отчетность по задачам, которые были завершены.

Рис. 11. Календарь налогов и отчетности

В Списке задач можно найти информацию как по текущим задачам, так и по выполненным. Для отображения выполненных задач необходимо установить флаг Архив. При необходимости можно выполнить задачу, срок которой еще не наступил. Для этого следует установить флаг Будущие.

Напоминания о необходимости сдачи отчетности или уплаты налогов и взносов отображаются также в мониторе Пульс бизнеса, доступном на начальной странице и в календаре сотрудника.

Календари бухгалтера, встроенные в программы 1С, являются популярными и востребованными сервисами, которые помогают пользователю как в сложный отчетный период, так и в ежедневной работе.

Читайте также: