В налоговом учете не найдены остатки по партии

Опубликовано: 15.05.2024

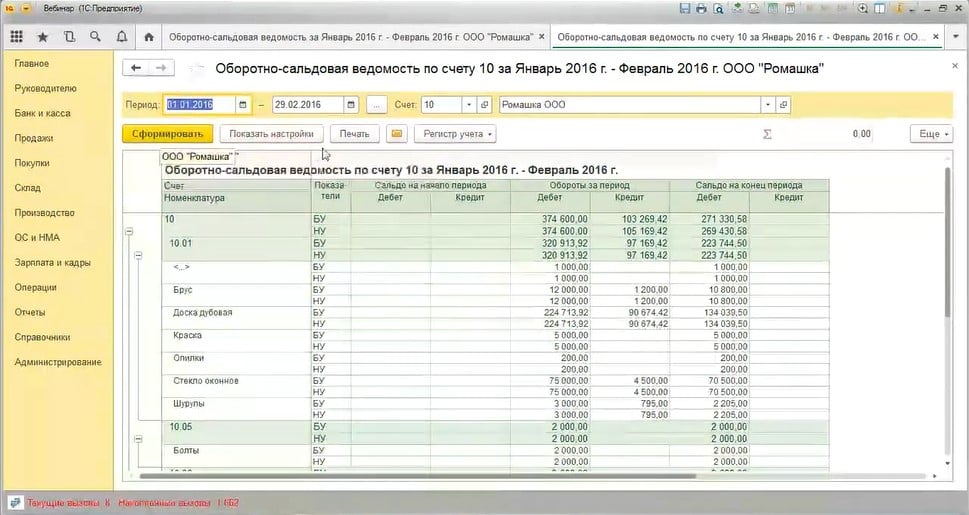

Формируем оборотно-сальдовую ведомость по счёту 10. На первый взгляд кажется, что все хорошо – никакой «красноты» в отчете нет.

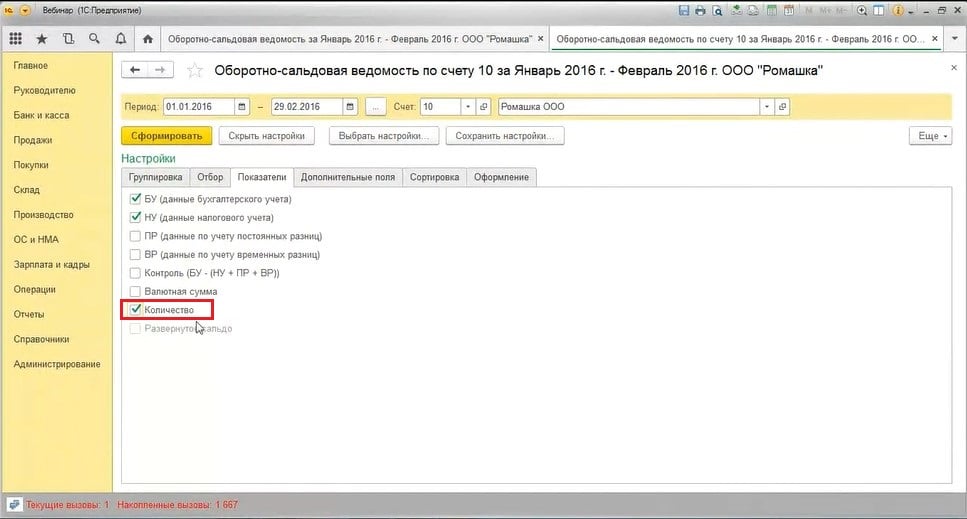

Но в настоящее время в отчете мы видим только суммовые данные бухгалтерского и налогового учета (по налогу на прибыль). Здесь нужно обязательно добавить еще одну настройку. Вне зависимости от того, на какой системе налогообложения находится ваша организация, стоит проставить галочку «Количество» на вкладке «Показатели» в настройках отчета.

Также мы настраиваем оборотно-сальдовую ведомость и по счёту 41, и по счёту 43 – нам важно, кроме бухгалтерского и налогового учёта, видеть ещё и количество.

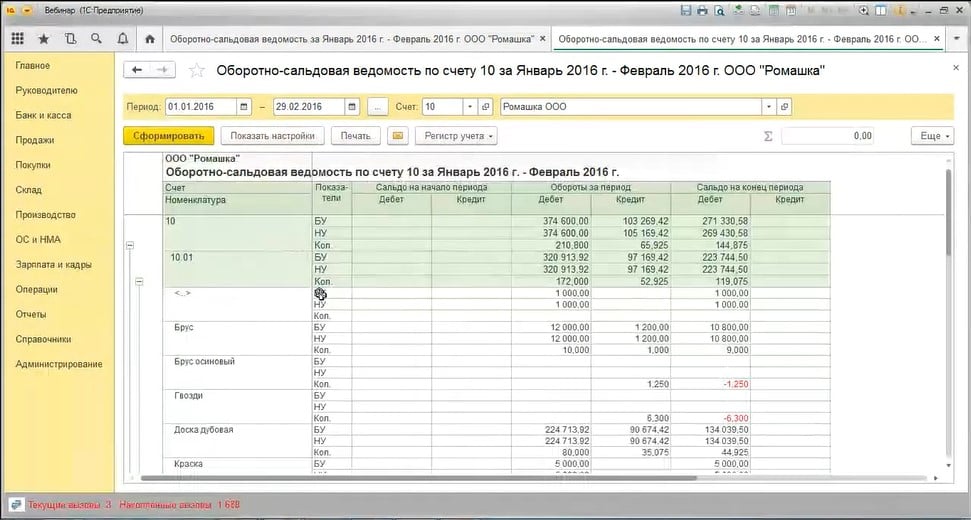

Снова сформируем отчет с этой настройкой.

Теперь в отчете уже не все в порядке:

- мы сразу видим отрицательный остаток;

- суммовое сальдо без количества;

- количественный остаток без суммы.

Это всё, конечно же, ошибки, причины у которых могут быть различные – о них мы поговорим чуть позже.

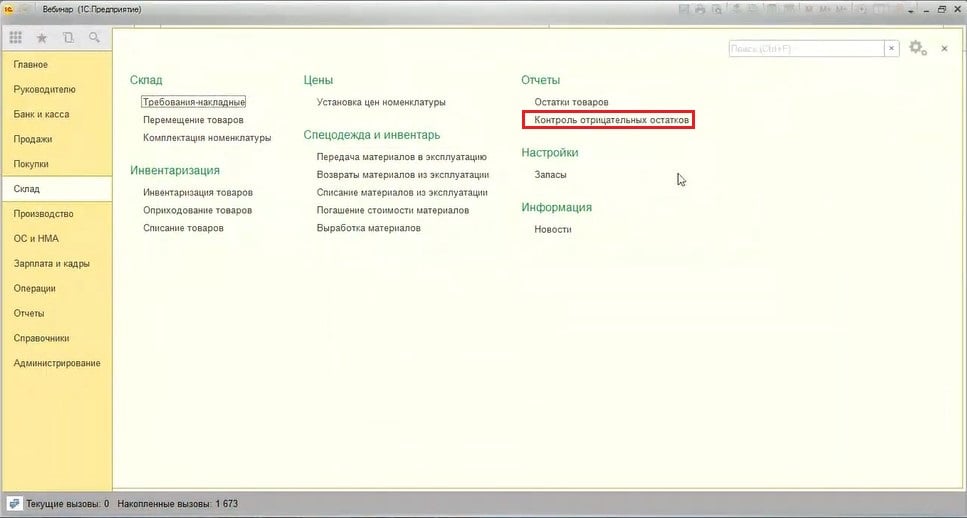

Как мы еще можем обнаружить подобные ошибки, если оборотно-сальдовая ведомость для нас неудобна? Например, при большом количестве номенклатурных позиций.

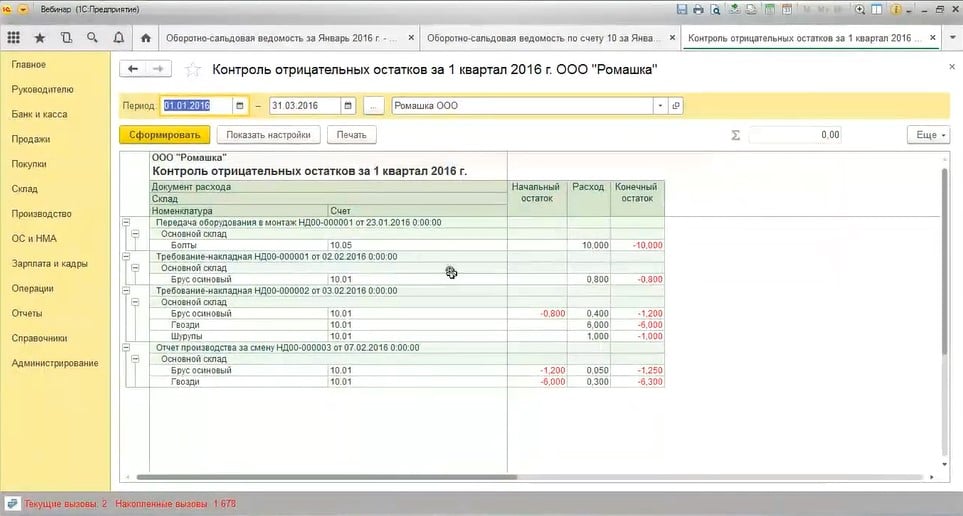

В этом случае можно сформировать специальный отчёт, который называется «Контроль отрицательных остатков». Находится данный отчёт в разделе «Склад».

В этом отчёте мы видим все позиции с отрицательным остатком с указанием счетов учета. А также узнаем, после проведения какого документа получился такой остаток.

Какие причины могут привести к данной ситуации?

Например, есть документ списания или реализации номенклатуры, но нет поступления. Почему нет поступления:

- при вводе одного из документов (поступления или списания) ошиблись и выбрали не ту номенклатуру, которую нужно было;

- на момент проведения документа списания поступление было, но оно было введено неверной датой, которую позже изменили;

- поступление было введено ошибочно, и его удалили уже после списание номенклатуры и т.д.

То есть причин большое разнообразие. Необходимо в каждой ситуации эту причину выявить и решить проблему: либо убрать документ списания, либо изменить номенклатуру, либо ввести документ поступления, если он всё-таки должен быть. После устранения ошибок цепочка движения номенклатуры закроется, и у нас появится ясная правильная картина.

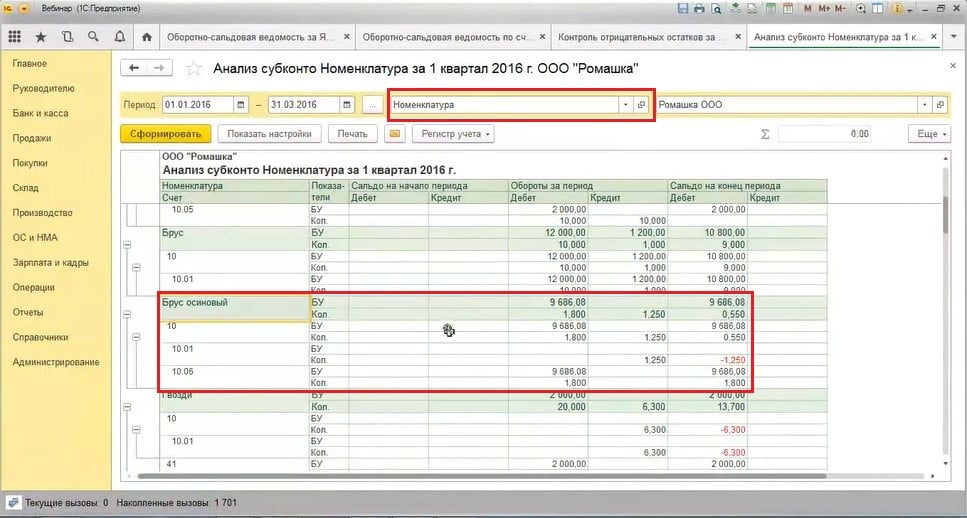

Еще может быть другая причина: поступление ТМЦ на один счёт, а списание с другого. По оборотно-сальдовой ведомости в этой ситуации мы причин не увидим, по контрольной ведомости тоже заметим лишь ошибки. Поэтому нужно сформировать ещё один отчёт «Анализ субконто». Раз мы говорим о материалах, товарах – нам нужно анализировать номенклатуру. Выбираем поле «Номенклатура» и формируем отчёт «Анализ субконто».

Итак, мы видим, что поступление материала «Брус осиновый» всё-таки было, но на счёт 10.06, а списали его с 10.01. Это довольно распространённая ошибка, особенно на 10 счёте, где субсчетов много: при поступлении посчитали, что это прочий материал, потом списали, думая, что он числится на 10.01. В итоге получился отрицательный количественный остаток.

Если после исправления и проведения одного из документов мы видим, что сумма при списании не появилась, нужно перепровести второй документ или сделать групповое перепроведение после исправления всех подобных ошибок.

Если партионного учета нет, но очень хочется, то можно . Развитие систем 1с сейчас идет по пути отказа от партионного учета, но среди клиентов иногда встречаются ярые его сторонники. Таким бывает лучше сделать, чем объяснить, что это невозможно. Так появился данный отчет. Он показывает документы поступлений товаров, вычисленные с учетом всех перемещений товара между складами по методу ФИФО.

Отчет построен на регистрах ТоварыНаСкладах и ТоварыВРознице. От ТоваровОрганизаций пришлось отказаться по причине РЛС по организациям и доработок в проекте. Характиристики и серии номенклатуры не учитываются. Отчет основан на шаблоне типового отчета, входящего в состав КА и УПП. Основная СКД формируется из таблицыЗначений, вычисляемой внутри отчета.

Алгоритм формирования отчета:

1. Берем специальную СКД для вычисления положительных остатков товаров на складах и скопировав туда отбор из настройки отчета получаем таблицу значений с остатками товара. На этом этапе отбрасываются минуса, поэтому отчет не сойдется со стандартными отчетами по остаткам на количество отрицательных остатков.

2. Вычисляется из каких приходных (увеличивающих количество) документов состоит данный остаток. Вычисляется одним запросом. Документы определяются по методу ФИФО. Методика распределения остатка на приходные документы есть на инфостарте. К исходной таблице добавляются колонки Документ и СкладОтправитель. Последняя заполняется в случае, если документ - перемещение товаров. Строк тоже, естественно, прибавляется.

3. Тут начинается ноу-хау

В цикле ограниченном 10 или полностью пустой колонкой СкладОтправитель надо вычислить из каких партий образовались остающиеся в таблице перемещения. Вычисляется это все одним запросом примерно так:

- Отобрать по каким складам и номенклатурам требуется уточнение (перемещения одной номенклатуры могут придти с разных складов)

- Построить ФИФО цепочку движений по документам данным складамОтправителям\номенклатурам с вычислением остатка на начало и окончания каждого документа

- Соединив таблицы вычислить в основной таблице остаток на моменты перемещений на складе отправителе

- Построив ФИФО для каждого перемещения вычислить из каких документов эти перемещения взяли свое количество

- Уничтожить временные таблицы и соединить результат вычислений с данными, поданными на вход пп3 по которым вычислений не требуется. Полученную таблицу обозвать так же как и поданная на вход. В этом случае на любой итерации получаем унифицированные данные и запрос\код не изменяется.

4. Как и говорилось выход по достижении максимального числа итераций=10 или если вычислять уже нечего - перемещений нет.

5. К получившейся таблице цепляем цену из табличной части документа поступлениеТоваровУслуг дабы вычислить сумму. Ориентировочно. Прихоть клиента.

6. Результат подаем на вход основной компоновке данных и отчет формируется дальше уже сам.

В пп3 при получении цепочек надо учитывать, что остаток склада на дату отчета может быть не нулевым.

Для построения фифо используются таблицы с нарастающими итогами. Подобные вычисления обычно вгоняют сервера в штопор, но не в данном случае. Вычисления оптимизированы по периодам. Сначала вычисляется по месяцам, а затем уже по документам внутри месяца. Т.е. соединения каждый с каждым есть только внутри месяца.

В пп3 при вычислении документов из которых взялись перемещения ФИФО не строиться. Данные вычисляются соединив таблицу с вычисленным остатком на момент перемещения и таблицу цепочек на отправителе за один проход. Для этого в цеопчках был вычислен хитрый показатель (тоже нарастающим итогом). Классическое ФИФО заняло бы 3-4 подзапроса.

Демо версия с закрытым кодом и ограничением на количество номенклатуры не более 3. Остальное отбрасывается на первом этапе.

Формируем оборотно-сальдовую ведомость по счёту 10. На первый взгляд кажется, что все хорошо – никакой «красноты» в отчете нет.

Но в настоящее время в отчете мы видим только суммовые данные бухгалтерского и налогового учета (по налогу на прибыль). Здесь нужно обязательно добавить еще одну настройку. Вне зависимости от того, на какой системе налогообложения находится ваша организация, стоит проставить галочку «Количество» на вкладке «Показатели» в настройках отчета.

Также мы настраиваем оборотно-сальдовую ведомость и по счёту 41, и по счёту 43 – нам важно, кроме бухгалтерского и налогового учёта, видеть ещё и количество.

Снова сформируем отчет с этой настройкой.

Теперь в отчете уже не все в порядке:

- мы сразу видим отрицательный остаток;

- суммовое сальдо без количества;

- количественный остаток без суммы.

Это всё, конечно же, ошибки, причины у которых могут быть различные – о них мы поговорим чуть позже.

Как мы еще можем обнаружить подобные ошибки, если оборотно-сальдовая ведомость для нас неудобна? Например, при большом количестве номенклатурных позиций.

В этом случае можно сформировать специальный отчёт, который называется «Контроль отрицательных остатков». Находится данный отчёт в разделе «Склад».

В этом отчёте мы видим все позиции с отрицательным остатком с указанием счетов учета. А также узнаем, после проведения какого документа получился такой остаток.

Какие причины могут привести к данной ситуации?

Например, есть документ списания или реализации номенклатуры, но нет поступления. Почему нет поступления:

- при вводе одного из документов (поступления или списания) ошиблись и выбрали не ту номенклатуру, которую нужно было;

- на момент проведения документа списания поступление было, но оно было введено неверной датой, которую позже изменили;

- поступление было введено ошибочно, и его удалили уже после списание номенклатуры и т.д.

То есть причин большое разнообразие. Необходимо в каждой ситуации эту причину выявить и решить проблему: либо убрать документ списания, либо изменить номенклатуру, либо ввести документ поступления, если он всё-таки должен быть. После устранения ошибок цепочка движения номенклатуры закроется, и у нас появится ясная правильная картина.

Еще может быть другая причина: поступление ТМЦ на один счёт, а списание с другого. По оборотно-сальдовой ведомости в этой ситуации мы причин не увидим, по контрольной ведомости тоже заметим лишь ошибки. Поэтому нужно сформировать ещё один отчёт «Анализ субконто». Раз мы говорим о материалах, товарах – нам нужно анализировать номенклатуру. Выбираем поле «Номенклатура» и формируем отчёт «Анализ субконто».

Итак, мы видим, что поступление материала «Брус осиновый» всё-таки было, но на счёт 10.06, а списали его с 10.01. Это довольно распространённая ошибка, особенно на 10 счёте, где субсчетов много: при поступлении посчитали, что это прочий материал, потом списали, думая, что он числится на 10.01. В итоге получился отрицательный количественный остаток.

Если после исправления и проведения одного из документов мы видим, что сумма при списании не появилась, нужно перепровести второй документ или сделать групповое перепроведение после исправления всех подобных ошибок.

При переходе с затратного метода на балансовый, что необходимо сделать с остатками на 01.01.20г. по 09 и 77 счетам?

Вот только не понятно в каких суммах погасить ОНА и ОНО на 84 счет?

В положение по бухгалтерскому учету ПБУ 18/02 «Учет расчетов по налогу на прибыль» в 2018 году были внесены изменения. Эти изменения обязательны для применения организациями с отчетности за 2020 год с возможностью досрочного добровольного применения.

При этом внесенные изменения не содержат переходных положений и в этом случае, в соответствии с требованиями законодательства, применяются общие требования к переходу, установленные п.15 ПБУ 1/2008 «Учетная политика организации».

В соответствии с п.5 ПБУ 1/2008 последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью.

При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида.

Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье «Нераспределенная прибыль (непокрытый убыток)» и/или других статей бухгалтерского баланса на самую раннюю представленную в бухгалтерской (финансовой) отчетности дату, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида.

В нашем случае в целях корректировки указанным образом соответствующих показателей рекомендуем воспользоваться Рекомендацией Р-110/2019-КпР «Переход на новый порядок учета налога на прибыль с 2020 года», в соответствии с которой для целей перехода на новый порядок учета налога на прибыль организация определяет в соответствии с Рекомендацией Р-109/2019-КпР «Регистр учета временных разниц», сумму (суммы) отложенного налогового актива и/или отложенного налогового обязательства по состоянию на начало 2020 года.

Организация корректирует сформированные ранее данные по счетам учета отложенных налогов (09 и 77) путем корректирующей записи по дебету и/или кредиту счетов в корреспонденции с кредитом и/или дебетом счета учета нераспределенной прибыли (84), добавочного капитала (83) . При этом внесенные корректирующие записи не должны приводить к изменению показателей бухгалтерской (финансовой) отчетности за 2019 год.

Таким образом, организация должна все разницы, которые она ранее считала постоянными, превратить (восстановить) во временные разницы и на 1 января 2020 года сделать проводку Дт09 Кт84 или Дт84 Кт77. То есть, если при сопоставлении балансовой стоимости активов и обязательств будут выявлены разницы (которые в прошлом организацией могли трактоваться как постоянные или просто быть не учтенными), необходимо на 01.01.2020г. сделать проводку на недостающую сумму (разница*20%) Дт09 Кт84 или Дт84 Кт77.

То же самое организация осуществляет в бухгалтерской отчетности, в режиме «ручных» корректировок, и правит сальдо по счету 09 и счету 84 на 31 декабря 2018г. и на 31 декабря 2017г., но никаких проводок в бухгалтерском учете организация не формирует (создается бухгалтерская справка).

Особо отмечаем, что если по объектный учет разниц велся ранее организацией корректно, то переходного периода (в случае отсутствия переоценки) не будет как такового.

Это рекомендованное, корректное ретроспективное отражение показателей бухгалтерской отчетности в результате изменения учетной политики при применении новой редакции ПБУ 18/02 с 2019 года.

Если партионного учета нет, но очень хочется, то можно . Развитие систем 1с сейчас идет по пути отказа от партионного учета, но среди клиентов иногда встречаются ярые его сторонники. Таким бывает лучше сделать, чем объяснить, что это невозможно. Так появился данный отчет. Он показывает документы поступлений товаров, вычисленные с учетом всех перемещений товара между складами по методу ФИФО.

Отчет построен на регистрах ТоварыНаСкладах и ТоварыВРознице. От ТоваровОрганизаций пришлось отказаться по причине РЛС по организациям и доработок в проекте. Характиристики и серии номенклатуры не учитываются. Отчет основан на шаблоне типового отчета, входящего в состав КА и УПП. Основная СКД формируется из таблицыЗначений, вычисляемой внутри отчета.

Алгоритм формирования отчета:

1. Берем специальную СКД для вычисления положительных остатков товаров на складах и скопировав туда отбор из настройки отчета получаем таблицу значений с остатками товара. На этом этапе отбрасываются минуса, поэтому отчет не сойдется со стандартными отчетами по остаткам на количество отрицательных остатков.

2. Вычисляется из каких приходных (увеличивающих количество) документов состоит данный остаток. Вычисляется одним запросом. Документы определяются по методу ФИФО. Методика распределения остатка на приходные документы есть на инфостарте. К исходной таблице добавляются колонки Документ и СкладОтправитель. Последняя заполняется в случае, если документ - перемещение товаров. Строк тоже, естественно, прибавляется.

3. Тут начинается ноу-хау

В цикле ограниченном 10 или полностью пустой колонкой СкладОтправитель надо вычислить из каких партий образовались остающиеся в таблице перемещения. Вычисляется это все одним запросом примерно так:

- Отобрать по каким складам и номенклатурам требуется уточнение (перемещения одной номенклатуры могут придти с разных складов)

- Построить ФИФО цепочку движений по документам данным складамОтправителям\номенклатурам с вычислением остатка на начало и окончания каждого документа

- Соединив таблицы вычислить в основной таблице остаток на моменты перемещений на складе отправителе

- Построив ФИФО для каждого перемещения вычислить из каких документов эти перемещения взяли свое количество

- Уничтожить временные таблицы и соединить результат вычислений с данными, поданными на вход пп3 по которым вычислений не требуется. Полученную таблицу обозвать так же как и поданная на вход. В этом случае на любой итерации получаем унифицированные данные и запрос\код не изменяется.

4. Как и говорилось выход по достижении максимального числа итераций=10 или если вычислять уже нечего - перемещений нет.

5. К получившейся таблице цепляем цену из табличной части документа поступлениеТоваровУслуг дабы вычислить сумму. Ориентировочно. Прихоть клиента.

6. Результат подаем на вход основной компоновке данных и отчет формируется дальше уже сам.

В пп3 при получении цепочек надо учитывать, что остаток склада на дату отчета может быть не нулевым.

Для построения фифо используются таблицы с нарастающими итогами. Подобные вычисления обычно вгоняют сервера в штопор, но не в данном случае. Вычисления оптимизированы по периодам. Сначала вычисляется по месяцам, а затем уже по документам внутри месяца. Т.е. соединения каждый с каждым есть только внутри месяца.

В пп3 при вычислении документов из которых взялись перемещения ФИФО не строиться. Данные вычисляются соединив таблицу с вычисленным остатком на момент перемещения и таблицу цепочек на отправителе за один проход. Для этого в цеопчках был вычислен хитрый показатель (тоже нарастающим итогом). Классическое ФИФО заняло бы 3-4 подзапроса.

Демо версия с закрытым кодом и ограничением на количество номенклатуры не более 3. Остальное отбрасывается на первом этапе.

Читайте также:

- Введение новых налогов на владения помещичьими имениями

- Каковы должны быть размеры налоговых ставок чтобы способствовать экономическому росту

- Споры между муниципальными образованиями вытекающие из налоговых и бюджетных правоотношений

- Непредставление декларации о доходах подлежащих декларированию не освобождает от уплаты налога

- Налогообложение фирмы в рф реферат