Каковы должны быть размеры налоговых ставок чтобы способствовать экономическому росту

Опубликовано: 15.05.2024

2014-02-17

3449

![]()

![]()

Сущность и функции налогов. Доходная часть государственного бюджета формируется в основном за счет налогов.

Налоги - это обязательные платежи, принудительные и безэквивалентные, взимаемые государством с юридических и физических лиц.

Налогообложение прошло длительный путь развития. В разных странах, в различные периоды изобретательнейшие правители находили новые источники поступления налогов в казну: налог на туалеты в Риме, локтевой сбор в Византии, налог на ношение бороды, на печную трубу в России.

Социально - экономическая сущность налогов проявляется в функциях, которые они выполняют. Первая функция - стимулирующая: налоги воздействуют на общественное воспроизводство посредством поощрений, ограничений и контроля. Налоговые поступления позволяют государству решать социальные задачи, направлять финансовые средства на образование, здравоохранение, культуру и т. п. В этом случае реализуется вторая - социальная функция налогов.

Элементы налоговой системы. Каждый налог содержит следующие элементы:

• субъект налога (налогоплательщик) - физические или юридические лица;

• объект налога - налогооблагаемая база, то, что подлежит налогообложению (доход, товар, капитал);

• налоговая ставка, выраженная в процентах, доля налога в налогооблагаемой величине;

• налоговые льготы - полное или частичное освобождение от налогов в соответствии с действующим законодательством. К числу налоговых льгот относятся необлагаемый минимум (наименьшая величина объекта, полностью освобожденная от налога) и инвестиционный налоговый кредит.

По объектам платежей различают прямые и косвенные налоги. Прямые налоги взимаются непосредственно с дохода и собственности физических и юридических лиц (прямая форма обложения). Косвенными налогами облагаются товары и услуги, они устанавливаются в виде надбавок к цене, тарифу (акцизы, фискальные монопольные налоги, таможенные пошлины).

Налоговые ставки могут быть прогрессивными, пропорциональными и регрессивными (рис. 13-3). Такое деление базируется на соотношении между ставкой налога и доходом (или другим объектом налогообложения):

• прогрессивная налоговая ставка повышается по мере возрастания дохода;

• регрессивная налоговая ставка понижается по мере роста дохода;

• пропорциональная налоговая ставка остается неизменной, независимой от размеров дохода.

Рис. 13-3. Типы налоговых ставок

При прогрессивном налогообложении бремя налогов в большей степени ложится на богатых, при регрессивном - тяжелее ударяет по бедным.

Совокупность взимаемых государством налогов, платежей, а также формы и методы их построения образуют налоговую систему. Как правило, она строится по формуле: ядро плюс специальные и целевые налоги. Ядро представляет собой несколько наиболее крупных налогов на те объекты, которые выражают конечные финансовые результаты производственно - хозяйственной деятельности. Оно обеспечивает основную массу денежных доходов государства. Специальные налоги учитывают наличие разнообразных второстепенных доходных объектов, дополняют функциональные возможности ядра налоговой системы.

Каковы границы налогообложения, каков тот допустимый уровень налоговых ставок, который не сказался бы отрицательно на экономике? Математически точно определить величину такой ставки сложно, но есть признаки, по которым можно судить, превышена ли «критическая точка» налогообложения. Это следующие ситуации:

1. При очередном повышении налоговой ставки поступления в бюджет растут непропорционально медленно или, хуже того, вообще сокращаются.

2. Снижаются темпы экономического роста, уменьшаются долгосрочные вложения капитала, ухудшается материальное положение людей.

3. Растет теневая экономика, характерной чертой которой является уклонение от уплаты налогов.

В высокоразвитых странах сегодня широко используется следующий принцип налогообложения: ставки должны быть настолько высокими, чтобы предотвратить инфляцию, и в то же время такими низкими, чтобы стимулировать инвестиции, экономическую активность производителей. До недавнего времени считалось, что большие ставки налогов и высокая прогрессивность налоговых шкал способствуют экономическому росту и социальной защищенности населения. В результате к 80-м годам уровень налогообложения чрезвычайно возрос. Доля налогов в ВНП за 1960 - 1985 гг. повысилась в Японии с 12,5 до 19,5 %; в ФРГ - с 22,7 до 24 %; в Великобритании - с 24,9 до 31,4%. Это наряду с другими причинами, вызвало рост издержек производства и снижение нормы прибыли. Расширение государственного вмешательства (и особенно увеличение уровня налогообложения) отрицательно воздействовало на экономическую активность, привело к нерациональному использованию производительных ресурсов. Кейнсианская модель оказалась неспособной эффективно решать новые задачи рационализации производства на базе новой техники и технологии. Потребовалась перестройка государственного регулирования.

В основу новой политики правительств США, Великобритании, ФРГ и других стран была положена теория экономики предложения, главным инструментом которой становится налоговый механизм. Крупным теоретиком в этой области стал американский экономист А. Лаффер.

В свои 35 лет профессор Артур Лаффер осуществил мечту каждого экономиста: он разработал график, вошедший в научный арсенал под его именем. Первоначально, не преследуя научной цели, А. Лаффер пытался объяснить своим студентам, что выгода, получаемая государством от повышения налогов, далеко не всегда соразмерна силе давления налогового пресса. Если говорить о крайностях, то при ставке в 100 % государство вовсе не получит дохода, так как прекратится всякая предпринимательская деятельность. Лаффер установил зависимость доходов бюджета от налоговых ставок на прибыль и зарплату. Выяснилось, что существует оптимальный уровень налогообложения, при котором доходы государственного бюджета максимизируются. В случаях, когда этот уровень больше или меньше оптимальной отметки, эффективность налогообложения падает. Долгое время Лаффер считал налоговым оптимумом отметку в 50 %. Позже он стал более осмотрительным, заявляя, что размер налога должен варьироваться в зависимости от экономического и политического климата в стране. Добавим также, что большое значение имеют национальные, психологические и культурные факторы. Американцы, например, считают, что при такой уровне налогообложения доходов, который существует в Швеции (до 75 %), в США никто не стал бы работать.

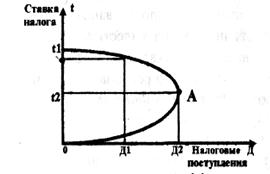

Рис. 13-4. Кривая Лаффера

Рис. 13-4 иллюстрирует кривую Лаффера, где t - средний уровень налоговых ставок, Д - среднегодовой (долгосрочный) показатель объема налоговых поступлений. При t = 0, или 100% Д = 0. Точка А показывает налоговый оптимум, при котором налоговые поступления государства достигают максимума (Д2).

Предположим, что налоговые ставки снижены с отметки t1 до t2. Хотя ближайшим результатом более либеральной налоговой политики станет временное падение объема налоговых поступлений, но в долгосрочном периоде улучшатся условия инвестирования, увеличатся производство, занятость, а вслед за этим - масса доходов, подлежащих налогообложению. Начнут расти и доходы государства (Д2>Д1). Для того чтобы «эффект Лаффера» работал, необходимы развитые рыночные отношения, политическая и экономическая стабильность в стране.

Налоговая система и налоговая политика в России. Переход российской экономики к рынку предполагает проведение иной налоговой политики, нежели это было в условиях административно - командной системы. Основными целями реформы налогообложения в России должны быть:

• стимулирование рыночных отношений - активная поддержка предпринимательства, развитие частных инвестиций, создание позитивного налогового климата для внешней и внутренней деятельности предприятий;

• достижение определенного взаимодействия различных налогов и выработка механизма защиты доходов от двойного налогообложения;

• разграничение налогов по различным уровням, с учетом национальных и территориальных интересов;

• творческое использование мирового опыта построения системы налогообложения.

Дальнейшее реформирование налоговой системы предполагает устранение недостатков, присущих действующей ныне системе: противоречивости и запутанности налогового законодательства, несоблюдения принципа справедливости при распределении налогового бремени, недостаточного использования стимулирующей функции налогов для поощрения инвестиций, наличия возможностей для ухода от налогов, фискальной неэффективности многих из них, излишне широких прав региональных и местных властей в области налогового нормотворчества и др.

Отправьте заявку на услугу и получите скидку 3%

Есть вопросы? Поможем! (812) 385-05-33 ежедневно с 9:00 до 18:00

Какие налоги повысились в 2019 году?

Какие налоги повысятся с 2020 года?

Рост поступлений налогов и их собираемость

Увеличение объема собираемости налогов напрямую связано с совершенствованием системы администрирования ИФНС. Ее реорганизация началась в 2013-м и с тех пор ежегодный прирост фискальных доходов составляет не менее 25%. Эффективность работы ИФНС обеспечивает использование следующих инструментов:

- Автоматизированные системы контроля (АСК). С их помощью отслеживают возмещение и законность вычетов по НДС. АСК-1 заработала в 2013 г. Она позволила быстро и точно выявлять неправомерное возмещение НДС. АСК-2 запущена в 2015-м и нацелена на выявление незаконных вычетов.

- Введение крупных штрафных санкций. Пени и штрафы за просрочку платежей, недоимки, неверно рассчитанные суммы налогов к уплате в 2019 году на порядок выше тех, что применялись еще 5 лет назад. Один из самых эффективных методов борьбы с неплатежами – это блокировка расчетного счета на двукратную сумму задолженности. Счет при этом не работает до 10 дней. Даже, если долг перекрыт раньше, банк счет активирует только по истечении этого срока.

- Судебное взыскание задолженности. Более 70% решений выносится в пользу ИФНС. Таким пробюджетным подходом бизнес обязан именно инициативе ФНС. Если до 2015 г. суды старались выносить решения таким образом, чтобы не увеличивать нагрузку на бизнес, и лояльно снижали штрафные санкции, то теперь строго соблюдаются интересы госбюджета. Налоговики строго придерживаются порядка досудебного урегулирования спора, пытаясь получить причитающиеся им платежи без суда.

- Система управления поведением налогоплательщиков. Открытость информации о результатах проверок, постоянный контроль за движением по счетам, встречные запросы документов и т.д. – все это побуждает честно платить предписанные законом сборы и взносы.

- Продуктивное сотрудничество ИФНС и Центробанка. Реструктуризация банковской системы, внедрение современных платежных систем, эффективный обмен информацией между налоговиками и банками гарантирует прозрачность всех сделок. ИФНС видит все движения по счетам. Такое право закреплено за ней в ст. 86 НК РФ, и банки обязаны передавать данные инспекторам абсолютно по всем сделкам. Выявить расхождения по налоговой базе, указанной в декларации, и складывающейся из сведений о движении по расчетному счету, инспекторам несложно. Для этого даже не нужно запрашивать подтверждающие документы.

Падение собираемости зафиксировано только по двум позициям: имущественные налоги и акцизы. Снижение первых объясняется ликвидацией налога на движимое имущество юридических лиц и изменением базы по расчету платежа на недвижимость - с 01.01.2019 г. по кадастровой стоимости. Причиной падения акцизных сборов является их стабильное увеличение. Многие компании и предприниматели прекратили реализацию алкогольной и табачной продукции, отдав предпочтение более дешевым и стабильным товарным направлениям.

Налоговая нагрузка на бизнес

Основными причинами закрытия стали:

- Увеличение НДС с 18 до 20% в 2019 году.

- Отмена сниженных тарифов на страховые взносы для упрощенцев, патентщиков и вмененщиков.

- Внедрение обязательной ККТ.

- Падение спроса по причине снижения покупательской способности.

- Отсутствие мер по улучшению делового климата.

Налоговая нагрузка по видам экономической деятельности

Данная таблица применяется в 2019 году (обновлена в мае 2019 г.).

Вид экономической деятельности (согласно ОКВЭД-2)

Сегодня я хочу поднять важную тему: зависимость налоговых поступлений в бюджет от уровня налоговых ставок, которая известна как кривая Лаффера. Что отображает данная кривая, почему она именно такая, и каковы оптимальные налоговые ставки в государстве — обо всем этом поговорим далее. Думаю, что тема должна быть интересной.

- К чему приводит повышение налоговых ставок?

- Кривая Лаффера

- Каковы оптимальные налоговые ставки?

К чему приводит повышение налоговых ставок?

Как вы знаете, в последние годы в России ведется политика повышения налогов и сборов. Увеличиваются ставки по действующим налогам (например, НДС), вводятся новые (на проценты по вкладам, доходы по облигациям, налог на профессиональную деятельность для самозанятых, увеличение налога «для богатых» и т.д.). Таким образом государство стремится увеличить бюджетные поступления. Однако, эти поступления по многим видам налогов не растут, а падают, и в целом — тоже падают, о чем свидетельствуют данные налоговой службы:

Почему так происходит? Дело в том, что увеличение налоговых ставок не всегда ведет к увеличению объема налоговых платежей, а может привести и к обратному эффекту. В какой-то момент налоговые платежи становятся непосильными для представителей бизнеса и граждан, и они попросту закрывают свою деятельность, либо уходят в тень, чтобы не платить налоги.

Именно такой эффект мы и наблюдали в России в 2020 году: согласно официальной статистике прекратили свою деятельность около 20% бизнес-единиц, то есть, пятая часть! Это, соответственно, привело к снижению налоговых сборов не только с бизнеса, но и с граждан, пользующихся товарами и услугами.

Чтобы увеличить налоговые поступления в бюджет, во многих случаях следует не увеличивать, а наоборот, уменьшать налоговые ставки и количество налогов. Эта экономическая закономерность выявлена аналитическими исследованиями и получила известность в своем графическом отображении как кривая Лаффера.

Кривая Лаффера

Американский экономист Артур Лаффер вывел и доказал зависимость влияния уровня налоговых ставок на объем налоговых поступлений в бюджет государства. Хотя он же утверждал, что не является основоположником данной теории, истоки которой он находил и в экономической теории кейнсианства и даже у средневековых ученых. Лаффер знаменит тем, что наглядно отобразил данную зависимость на графике, получившем название «Кривая Лаффера». Вот так она выглядит:

Кривая Лаффера показывает зависимость налоговых поступлений от налоговых ставок. При увеличении налоговой нагрузки объем налоговых поступлений в бюджет растет только до определенного уровня, далее — он начинает снижаться.

Точка А на графике — это идеальное соотношение между налоговыми ставками и налоговыми поступлениями.

Например, если при совокупном объеме налоговых ставок 50% (в точке A) налоговые поступления в бюджет будут максимальными, то при объеме ставок 30% и 70% (в точках B и C) налоговые поступления будут ниже, причем, одинаковыми.

Из этой закономерности можно вывести важные следствия:

- Если после повышения налоговых ставок и начала снижения поступлений повышать ставки еще сильнее, то и поступления начнут снижаться еще сильнее.

- Если после повышения налоговых ставок объем поступлений снизился, для его увеличения ставки надо обратно понижать.

- Если ставки долгое время не менялись, и стоит задача повысить налоговые поступления в бюджет — возможно, для этого следует понизить, а не повысить ставки.

- Если снижать налоговые ставки, то в краткосрочной перспективе это может привести к снижению налоговых поступлений, а в долгосрочной — приведет к росту.

- Если повышать налоговые ставки, то в краткосрочной перспективе это может привести к росту налоговых поступлений, а в долгосрочной — приведет к снижению.

Каковы оптимальные налоговые ставки?

Теперь о главном: какими должны быть оптимальные налоговые ставки, как найти ту самую точку A на графике? На этот вопрос нет однозначного ответа: для каждой страны эта точка может быть разной. Если очень сильно усреднить, то считается, что уровень предельной налоговой нагрузки не должен превышать 40-50% от дохода, если ставки выше — интерес к заработку теряется. При этом оптимальной налоговой ставкой, устраивающей налогоплательщиков, считается ставка налога на доходы около 15%. Так или иначе, оптимальный уровень налоговых ставок в конкретной ситуации можно определить путем анализа, опытным путем.

Кривая Лаффера используется для оценки и анализа объема налоговых поступлений не только от представителей бизнеса, но и от населения. Тем более, что изначально объектом исследования был налог на доходы, применяемый как к физлицам, так и к представителям бизнеса.

В истории есть успешные примеры применения кривой Лаффера на практике, когда налоговые ставки снижали, в т.ч. и кардинально, и это приводило к росту налоговых поступлений в бюджет.

Например, еще в 1925 году в США кардинальным образом снизили налог на доходы физлиц — с 73% до 25%, примерно в 3 раза. За последующие 8 лет объем годовых налоговых поступлений в бюджет увеличился с 719 млн. до 1 млрд. долларов, то есть, на 39%.

Другой пример. В конце 90-х годов в Польше власти существенно повысили акцизы на алкогольные и табачные изделия. Это привело к резкому сокращению поступлений акцизного сбора, поскольку граждане страны перестали покупать легальные товары и начали пользоваться контрабандой. Как следствие падения объема продаж, упало и производство. Тогда власти страны вновь понизили ставку акцизного сбора с 29% до 18% и объемы налоговых сборов вновь увеличились.

Кривая Лаффера в реальных условиях не столь ровная и симметричная, как показана на графике, график является лишь упрощенным представлением этой зависимости. Но зависимость в любом случае есть.

Важно понимать, что если государство повышает налоги, а объемы налоговых платежей при этом падают, самое время вспомнить кривую Лаффера и действовать в обратном направлении. Тем более, если налоговая нагрузка в стране и так очень высока.

Однажды я подсчитывал, какие налоги в России платит человек, и получилось, что около 70% (!) своего заработка он отдает государству в виде прямых и косвенных налогов. Также я сравнивал налоги в России и в США, получилось, что в США налоговая нагрузка более чем в 3 раза ниже. При подобном и так очень высоком уровне налоговой нагрузки дальнейшее повышение налогов и сборов вряд ли приведет к увеличению наполняемости бюджета, а скорее, согласно кривой Лаффера, покажет обратный результат. Что мы уже начинаем наблюдать. Так что, в нынешней ситуации, с учетом и так нерадужного финансового положения страны и ее граждан, целесообразнее было бы снижать налоги, а не повышать их и вводить новые.

Теперь вы знаете, что отражает кривая Лаффера, и где она используется. На этом буду заканчивать. Как всегда рад услышать ваше мнение в комментариях. Оставайтесь на Финансовом гении и повышайте свой уровень финансовой грамотности!

В прошлом году были утверждены основные направления бюджетной, налоговой и таможенно-тарифной политики на 2021-2023 годы, напоминают в ведомстве. Они разрабатывались с учетом сложившейся экономической ситуации и направлены на создание условий для восстановления деловой активности после пандемии, а также на долгосрочные структурные изменения. Чтобы реализовать эти направления, Минфин подготовил законопроект с рядом нововведений.

"Законопроект содержит как меры поддержки некоторых пострадавших отраслей, так и меры, направленные на повышение эффективности налоговой системы и собираемости налогов без увеличения фискальной нагрузки для населения и бизнеса. Предлагается ряд новаций по совершенствованию налогового администрирования и международного налогообложения, результативности инвестиционных налоговых льгот. Также предусмотрена донастройка законодательства по отдельным налогам и сборам, упрощение процедур", - цитирует ведомство статс-секретаря - замминистра Алексея Сазанова.

В законопроекте предложено тринадцать основных мер, следует из комментария Минфина. Так, предлагается освобождение от предоставления 3-НДФЛ при продаже имущества, находившегося в собственности менее минимального предельного срока владения, при условии, что сумма налоговых вычетов от продажи (250 тысяч рублей или 1 млн рублей) превышает доходы.

Кроме того, предлагается отменить с 2023 года налоговое декларирование объектов, налоговой базой по которым выступает кадастровая стоимость. Уплата налога будет производиться на основании данных Росреестра и в порядке, аналогичном транспортным и земельным налогам.

Также Минфин предлагает внедрить беззаявительный порядок предоставления льгот по земельному налогу для малочисленных народов Севера, Сибири и Дальнего Востока. Это должно упростить администрирование. Детей-инвалидов (или их представителей) предлагается освободить от уплаты пошлины при обращении в суды общей юрисдикции или получении нотариальных услуг.

Кроме того, может расшириться перечень налогооблагаемых доходов иностранных компаний, полученных от российских источников, что необходимо для приведения норм Налогового кодекса в соответствие с практикой применения соглашений об избежании двойного налогообложения.

Также в рамках запущенной работы по повышению эффективности представляемых налоговых льгот предусмотрено ограничение суммы налоговых расходов по НДПИ для региональных инвестиционных проектов стоимостью финансирования конкретного проекта. Минфин предлагает применять понижающий коэффициент по НДПИ для компаний, добывающих трудноизвлекаемые запасы природного газа из залежей березовской свиты по аналогии с налоговым стимулированием разработки туронских залежей, отдельные характеристики которых практически идентичны.

До 2023 года может сохраниться пониженная ставка налога на имущество для организаций железнодорожной инфраструктуры, а с 2022 года будут уточнены условия для получения обратного акциза на этан и СУГ. Предлагается донастройка демпферного механизма по результатам обсуждения с нефтяными компаниями ситуации на топливном рынке и ценовой конъюнктуры на мировых рынках. В 2024 году могут быть скорректированы индикативные цены бензина и дизельного топлива для расчета демпфера, предусматривающая их индексацию на 1%.

Также Минфин предлагает проводить ежегодную плановую индексацию акцизов в 2024 году на уровень инфляции 4%. По инициативе регионов до 2024 года может сохраниться действующее 50%-ого ограничения на перенос убытков при исчислении налога на прибыль, что позволит повысить сбалансированность региональных бюджетов и компенсировать предусмотренное на аналогичный период перераспределение данного налога из регионального в федеральный бюджет.

Наконец, предлагается перенос для организаций культуры сроков уплаты налога на прибыль за 2020-2021 годы на март 2022 года с освобождением их в указанный период от уплаты аванса по этому налогу.

В Минфине указывают, что документ проходит межведомственное согласование и позднее будет размещен для общественного обсуждения.

НАЛОГОВАЯ ПОЛИТИКА ГОСУДАРСТВА

НАЛОГОВАЯ ПОЛИТИКА ГОСУДАРСТВА

В статье рассмотрено содержание налоговой политики государства, ее формы, методы осуществления в разные периоды развития экономики, включая кризисные. Исследованы отдельные факты налоговой политики государства в России, показаны особенности ее содержания относительно сложившихся представлений в мировой практике.

Ключевые слова: налоговая политика, формы, методы

Налогоплательщикам всегда важно знать: правильную ли налоговую политику проводит государство? Нормально ли функционирует налоговая система? Особенно в период экономических кризисов у налогоплательщиков и представителей оппозиционных партий в Государственной Думе возникает ряд вопросов по содержанию и направлению налоговой политики государства. В этот период налогоплательщики ожидают дополнительных преференций, налоговых льгот, облегчения налогового бремени. В связи с этим важно, по нашему мнению, иметь представление о видах налоговой политики, о ее содержании.

В научной и учебной литературе нет однозначного толкования понятия «налоговая политика». Например, в учебнике дается такое определение: «Налоговая политика - это составная часть социально-экономической политики государства, ориентированная на создание такой налоговой системы, которая должна стимулировать накопление и рациональное использование национального богатства страны, способствовать гармонизации интересов экономики и общества и тем самым обеспечить социально-экономический прогресс общества» [1, с.53]. В данной статье нами не будут рассматриваться различные позиции по научному обоснованию дефиниции «налоговая политика», но следует согласиться с авторами учебника в том, что налоговая политика, безусловно, зависит от уровня социально-экономического развития государства, от стратегии его развития и одновременно активно влияет на экономические процессы.

Налоговая политика государства, являясь отражением проводимой экономической политики, имеет относительно самостоятельное значение и должна опираться на научную теорию налогов. Без этого она становится схоластичной, развивается стихийно, методом проб и ошибок. От результатов проводимой налоговой политики в значительной степени зависит и то, какие коррективы вынуждено вносить государство в свою экономическую политику, как строить налоговую систему.

Известно, что теория налогов развивалась и совершенствовалась по мере развития экономики, укрепления государства, расширения его функций и усиления его воздействия на развитие экономики. Поэтому цели налоговой политики не являются неизменными, они формируются под воздействием целого ряда факторов, важнейшими из которых являются экономическая и социальная ситуация в стране, расстановка социально-политических сил в обществе.

Выбор конкретных форм налоговой политики зависит от целей, которые различают, как: фискальные, экономические, социальные, экологические, международные.

В зависимости от состояния экономики, от целей, которые на данном этапе развития экономики государство считает приоритетными, используются различные формы осуществления налоговой политики.

В мировой практике сложились три основные формы налоговой политики, которые представлены на рис.1.

Политика максимальных налогов характеризуется установлением максимального числа налогов, с высокими налоговыми ставками. Такая политика может вынужденно проводиться государством, как правило, в экстраординарные моменты его развития, такие как экономический кризис, война. Подобная политика проводилась в России в период становления рыночных отношений.

Естественно, что такая форма налоговой политики встречает противодействие со стороны налогоплательщиков, которое выражается в сокрытии налоговой базы, в процветании "теневой экономики". В подобной ситуации у государства мало надежд на экономическое развитие. Важно заметить, что в России в первые годы рыночных отношений не наблюдался рост социальных расходов и инвестиций в отрасли экономики, которые должны быть характерны для этой формы налоговой политики.

Рис.1. Формы налоговой политики

Поэтому позже ряд экономистов высказывали мнение, что экономических, социальных и политических предпосылок для проведения политики максимальных налогов в период становления рыночных отношений в России не существовало, и как следствие она привела к резко негативным последствиям. Политика максимальных налогов явилась причиной массового укрывательства от налогообложения. В стране появились "фирмы-однодневки", через которые средства уходили из-под налогообложения. Так называемая "теневая экономика", является детищем политики максимальных налогов. В результате достаточно большие суммы накоплений российскими гражданами и организациями переведены в другие государства с целью покупки недвижимости за рубежом или для хранения средств в иностранных банках.

Однако указанные негативные тенденции сохранились и в настоящее время, когда налоговое бремя существенно снизилось в сравнении с 1992-2000гг. Это означает, что изменение налоговой политики не всегда влечет за собой изменение поведения участников налоговых правоотношений. У налогоплательщиков велико желание разбогатеть быстро за счет укрывательства доходов и уклонения от налогов при отсутствии должного контроля за соблюдением налогового законодательства и, как следствие, ухода от ответственности за совершенные налоговые правонарушения.

Современный мировой экономический кризис показал необходимость быстрейшей модернизации экономики путем увеличения инвестиций, социальных расходов, но без увеличения налоговой нагрузки. Следовательно, политика максимальных налогов не подходит для современного и будущего периодов развития экономики России, несмотря на отрицательное влияние факторов мирового экономического кризиса.

Второй формой проявления налоговой политики является политика экономического развития. В этом случае государство ослабляет налоговый пресс для предпринимателей, одновременно вынуждено сокращать свои расходы на социальные программы. Цель данной политики состоит в том, чтобы обеспечить приоритетное расширение капитала, стимулирование инвестиционной активности. Такая политика проводится в то время, когда намечается стагнация экономики, грозящая перейти в экономический кризис. Подобные методы налоговой политики, получившей название "рейганомика", были использованы, в частности, в США в начале 80-х годов XX века. В начале ХХ1 века такую политику провозгласило российское правительство. Она выразилась в сокращении числа налогов, в снижении ставок, в повышении отдельных налоговых вычетов. Число федеральных налогов снизилось с 15 до 8, региональных осталось 3 налога, если считать налог на игорный бизнес, который пока в субъектах не применяется в связи с запретом игорного бизнеса вне зон, специально отведенных для него. Местные налоги сокращены более чем в 10 раз, их осталось только 2 налога.

Важно опять заметить, что эта форма политики не проводится в России в «чистом» виде, как это понимается в международной практике. Государство не пошло на снижение социальных расходов, а, наоборот, увеличивает их. Намечен рост инвестиций в отрасли и производства, в которых будут реализованы программы технического перевооружения, внедрения новейших технологий.

Таким образом, правительство России в современный экономический кризис не изменило кардинально свою налоговую политику, оно не сократило расходы на социальные нужды, выделило необходимые финансовые ресурсы для поддержания градообразующих производств. Это стало возможным за счет накопленных резервных фондов.

Политика разумных налогов характеризуется относительным балансом интересов государства и налогоплательщиков, что позволяет развивать экономику и поддерживать необходимый уровень социальных расходов. На практике такую политику сложно осуществлять в связи сохранением тенденций у налогоплательщиков к уклонению от реальных налогов, к их минимизации любым способом, включая и незаконные схемы.

Нет критериев для оценки «разумности налогов». Мы, по-прежнему наблюдаем усилия налогоплательщиков направленные на минимизацию налогообложения, хотя уже проведены меры по уменьшению их налоговой нагрузки. Государство же в результате недостаточности налоговых поступлений имеет дефицит федерального бюджета и многих региональных бюджетов, что ограничивает возможности по финансированию многих расходов бюджета. Баланс интересов пока не обеспечивается.

В зависимости от целей и форм налоговой политики государство использует конкретные методы, либо совокупность их.

Анализируя налоговую политику, необходимо акцентировать внимание на такие понятия, как субъекты налоговой политики, принципы формирования, инструменты, цели, формы и методы.

Субъектами налоговой политики выступают Федерация, субъекты Федерации и муниципалитеты (города, поселения). Каждый субъект налоговой политики обладает налоговым суверенитетом в пределах полномочий, установленных налоговым законодательством. Как правило, субъекты Федерации и муниципалитеты имеют право вводить и отменять налоги в пределах перечня региональных и местных налогов, установленного федеральным налоговым законодательством. Вместе с тем им представляются широкие полномочия по снижению налоговых ставок, в определении порядка и сроков уплаты налогов.

При проведении налоговой политики субъекты могут воздействовать на экономические интересы налогоплательщиков, создавать такие условия их хозяйствования, которые наиболее выгодны как для самих налогоплательщиков, так и для экономики в целом.

Результативность налоговой политики в значительной мере зависит от того, какие принципы государство закладывает в ее основу, они совпадают с принципами формирования налоговой системы (соотношение прямых и косвенных налогов; применение прогрессивных ставок налогообложения и степень их прогрессии, либо преобладание пропорциональных ставок; использование системы вычетов, скидок и изъятий и их целевая направленность; методы формирования налоговой базы).

Используя указанные принципы, государство в условиях стабильно развивающейся экономики стимулирует расширение объемов производства товаров, работ и услуг, инвестиционную активность, качественные показатели развития экономики. Благодаря применению тех или иных принципов осуществляется структурная и социальная направленность налогообложения. В период кризисной ситуации налоговая политика через использование указанных принципов способствует решению задач, направленных на выход экономики из кризисного состояния.

В современной мировой практике выделяются следующие методы налоговой политики:

· регулирование соотношений прямого и косвенного налогообложения;

· регулирование соотношения федеральных, региональных и местных налогов;

· перенос нагрузки с одних категорий налогоплательщиков на другие;

· регулирование соотношения пропорциональных и прогрессивных ставок налогов и степени их прогрессивности;

· регулирование налогов льгот, преференций, вычетов, скидок;

· регулирование состава налогов, объектов налогообложения, способов исчисления налоговой базы, порядка исчисления и сроков уплаты.

В мировой практике наиболее широкое распространение получили такие методы, как изменение налоговой нагрузки на налогоплательщика, замена одних способов или форм налогообложения другими, изменение сферы распространения тех или иных налогов или же всей системы налогообложения, введение или отмена налоговых льгот и преференций, введение дифференцированной системы налоговых ставок.

Налоговая ставка является важным средствомосуществления политики государства в области регулирования доходов. Изменяя ставки, государство может осуществлять налоговое регулирование. Существенный эффект от проведения налоговой политики достигается за счет дифференциации налоговых ставок для некоторых категорий налогоплательщиков, в отдельных регионах, для отдельных отраслей.

Признано, что с помощью прогрессивных и регрессивных ставок регулируется не только уровень доходов различных категорий налогоплательщиков, но и формирование доходов бюджетов различных уровней. В России не применяются прогрессивные ставки по налогообложению доходов физических лиц, а регрессивные ставки применялись только по единому социальному налогу, который с января 2010г. отменен. С 2009г. снижена ставка по налогу на прибыль. Снижение ставки по НДС, по нашему мнению, пока преждевременно, так как по этому налогу применяются схемы с участием фирм-однодневок, что позволяет уменьшать суммы НДС к уплате в бюджет.

Эффективным средством реализации налоговой политики являются также налоговые льготы. Это связано с тем, что организации или физическому лицу может быть предоставлено полное или частичное освобождение от налогообложения. С целью проведения активной налоговой политики законодательство устанавливает, как правило, многочисленные и разнообразные основания предоставления налоговых льгот, либо налоговых вычетов. Формы и способы предоставления льгот в любом государстве постоянно изменяются. Отдельные налоговые льготы преследуют цель смягчения последствий экономических и финансовых кризисов. При этом важно помнить, что льготное регулирование нарушает основной принцип равенства обложения всех налогоплательщиков независимо от вида их деятельности и создает неравные условия для предприятий в различных сферах экономики, поэтому систему льгот нужно применять осторожно, обдуманно. В современном налоговом законодательстве России налоговые льготы предусмотрены не по всем налогам, по ряду налогов они сокращены, по некоторым увеличиваются.

Например, с 2008 г. увеличены стандартные и имущественные вычеты при исчислении налога на доходы физических лиц.

С помощью налоговых льгот во многих странах поощряются создание малых предприятий, привлечение иностранного капитала, научно-технические разработки, имеющие фундаментальное значение для дальнейшего развития экономики, экологические проекты, стимулируется создание новых высокотехнологичных производств по выпуску конкурентоспособной продукции для мирового рынка.

Реализация государственной налоговой политики осуществляется через налоговый механизм, понятие которого, к сожалению, нет в налоговом законодательстве России.

В научных публикациях под налоговым механизмом принято понимать систему норм и организационных мер, определяющих порядок управления налоговой системой страны и ее функционирование. Фундаментом налогового механизма является налоговое законодательство.

К субъектам налогового механизма относятся налоговые, финансовые, правоохранительные органы и налогоплательщики.

Налоговая политика сконцентрирована и раскрывается в таких документах, как: Налоговый кодексе РФ, нормативные акты субъектов Федерации, муниципальных образований. Она раскрывается также в Послании Президента России о бюджетной и налоговой политике на каждый бюджетный год.

1. Налоги и налогообложение: учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика»/ [И.А.Майбуров и др.]; под ред. И.А.Майбурова.-М.: ЮНИТИ-ДАНА,2007.-655с.

Постоянный режим работы :

понедельник - четверг с 9:00 до 18:00,

пятница – с 9:00 до 17:00.

Режим работы в летний период

(с 14 июня прием документов от поступающих):

понедельник - пятница с 9:00 до 18:00,

суббота с 10:00 до 15:00.

Телефон: (383) 2-110-500

E-mail: priemc@nsuem.ru

--> Раскрытие информации

- Министерство образования и науки Российской Федерации

- Министерство просвещения Российской Федерации

- Российское образование (Федеральный портал)

- Единое окно доступа к образовательным ресурсам

- Единая коллекция цифровых образовательных ресурсов

- Федеральный центр информационно-образовательных ресурсов

- Справочно-информационный портал «Русский язык»

- Энциклопедии, словари, справочники

- Портал информационной поддержки ЕГЭ

- Русская виртуальная библиотека

- Наука и образование против террора

- Национальный центр информационного противодействия терроризму и экстремизму в образовательной среде и сети Интернет

- Правовой портал «Нормативные правовые акты в Российский Федерации

- Подключение к личному кабинету на сайте Федеральной службы по финансовому мониторингу

Читайте также: