Сущность налогов и налоговой системы реферат

Опубликовано: 21.09.2024

1.2 Принципы налогообложения

В финансово-бюджетной системе существуют отношения по поводу формирования и использования финансов государства:

бюджета и внебюджетных фондов. Она призвана обеспечивать эффективную реализацию социальной, экономической, оборонной и других функций государства. Важной «артерией» финансово-бюджетной системы являются налоги.

Налоги возникли вместе с товарным производством, разделением общества на классы и появлением государства, которому требовались средства на содержание армии, судов, чиновников и другие нужды.

«В налогах воплощено экономически выраженное существование государства», — подчеркивал К. Маркс. В эпоху становления и развития капиталистических отношений значение налогов стало усиливаться: для содержания армии и флота, обеспечивающих завоевание новых территорий — рынков сырья и сбыта готовой продукции, казне нужны были дополнительные средства.

Исходя из необходимости наиболее полного удовлетворения потребностей государства в финансовых ресурсах государство устанавливает совокупность налогов, которые должны взиматься по единым правилам и на единых принципах. Первые такие принципы были сформулированы Адамом Смитом, который в своем труде «Исследование о природе и причинах богатства народов», изданном в 1776 г., впервые сформулировал четыре основных принципа налогообложения.

Принцип равенства и справедливости: все граждане обязаны участвовать в формировании финансов государства соразмерно получаемым доходам и возможностям.

Принцип определенности: налог, который должен уплачивать каждый, должен быть точно определен, определено время его уплаты, способ и размер налога должны быть ясны и известны как самому налогоплательщику, так и всякому другому.

Принцип экономности: должна быть обеспечена максимальная эффективность каждого конкретного налога, выражаемая в низких издержках государства на сбор налогов и содержание налогового аппарата. Иными словами, административные расходы по управлению налоговой системой и соблюдению налогового законодательства должны быть минимальными.

Принцип удобства: каждый налог должен взиматься в такое время и таким способом, какие удобны для налогоплательщика. Это означает устранение формальностей и упрощение акта уплаты налогов.

Сформулировав и научно обосновав эти принципы, Адам Смит заложил фундамент (начало) теоретической разработки принципиальных основ налогообложения.

Немецкий экономист Адольф Вагнер расширил перечень ранее предложенных принципов, изложив их в девяти основных правилах, объеденных в четыре группы.

- достаточность налогообложения, т.е. налоговых поступлений должно быть достаточно для покрытия государственных расходов;

- эластичность, или подвижность, налогообложения, т.е. государство должно иметь возможность вводить новые и отменять действующие налоги, а также варьировать налоговые ставки.

- надлежащий выбор объекта налогообложения, т.е. государство должно иметь возможность устанавливать объект налогообложения;

- разумность построения системы налогов, считающейся с последствиями и условиями их предложения.

- всеобщность налогообложения;

- равномерность налогообложения.

Принципы налогового администрирования:

- определенность налогообложения;

- удобство уплаты налогов;

- максимальное уменьшение издержек взимания.

Таким образом, в теории налогообложения была заложена основа системы принципов налогообложения, сочетающей в себе интересы как государства, так и налогоплательщиков.

Практическое применение перечисленные принципы нашли лишь в начале XX в., когда после Первой мировой войны в экономике многих стран назрели и стали осуществляться налоговые реформы. Между тем налоговая теория не ограничивается этими классическими принципами и правилами. По мере развития и совершенствования налоговых систем эволюционировала и финансовая наука, уточняя старые и выделяя новые принципы налогообложения. Разработанные в XVIII-XIX вв. и уточненные в XX в. с учетом современных реалий экономической и финансовой теории и практики принципы налогообложения в настоящее время сформированы в определенную систему. Эта система состоит из трех направлений.

Первое направление — экономические принципы.

Принцип равенства и справедливости. Согласно этому принципу все юридические и физические лица должны принимать материальное участие в финансировании потребностей государства соразмерно доходам, получаемым ими под покровительством

и при поддержке государства. При этом равенство и справедливость должны быть обеспечены в вертикальном и горизонтальном аспектах.

Вертикальный аспект предполагает, что:

- с увеличением дохода должны повышаться налоговые ставки;

- больше налогов должны платить налогоплательщики, которые получают больше материальных благ от государства.

Горизонтальный аспект предполагает, что налогоплательщики с одинаковыми доходами должны уплачивать налог по единой ставке.

В построении мировых налоговых систем эти два аспекта, как правило, успешно сочетаются, что создает наиболее благоприятные условия для реализации данного важнейшего принципа налогообложения. Считается, что прогрессивное налогообложение более справедливо, поскольку обеспечивает большее равенство среди налогоплательщиков.

Принцип эффективности. Суть этого принципа заключается в том, что налоги не должны мешать развитию производства, одновременно содействуя проведению политики стабилизации и развитию экономики страны. Эффективная налоговая система должна стимулировать экономический рост, хозяйственную активность граждан и организаций.

Принцип соразмерности налогов. Этот принцип заключается в соотношении наполняемости бюджета и последствий налогообложения. При установлении налогов и определении их основных элементов должны учитываться экономические последствия как для бюджета, так и для перспективного развития национальной экономики и воздействия на хозяйственную деятельность налогоплательщиков.

Принцип множественности. Множественность налогов позволяет создавать предпосылки для проведения государством гибкой налоговой политики, в большей мере принимать во внимание платежеспособность налогоплательщиков, выравнивать налоговое бремя, воздействовать на потребление и накопление и др. Практическое применение данного принципа должно строиться на разумном сочетании прямых и косвенных налогов. Для реализации этого принципа нужно использовать все разнообразие видов налогов, позволяющее учитывать как имущественное положение налогоплательщиков, так и получаемые ими доходы.

Ко второму направлению относятся организационные принципы налогообложения.

Принцип универсализации налогообложения. Его суть заключается в том, что нельзя допускать установления дополнительных налогов, повышенных или дифференцированных ставок налогообложения в зависимости от форм собственности, организационно-правовых форм организаций, их отраслевой принадлежности, гражданства физического лица, а также должен быть обеспечен одинаковый подход к исчислению налогов вне зависимости от источников или места образования дохода.

Принцип удобства и времени взимания налога для налогоплательщика. Исходя из этого принципа при введении любого налога нужно устранить все формальности: акт уплаты налога должен быть максимально упрощен; уплачивает налог не получатель дохода, а организация, в которой он работает, налоговый платеж должен приурочиваться ко времени получения дохода. Согласно этому принципу наилучшими являются налоги на потребление, когда уплата налога осуществляется одновременно с покупкой товара.

Принцип разделения налогов по уровням власти. Этот принцип, имеющий исключительное значение, особенно в условиях федеративного государства, должен быть закреплен законом. Он устанавливает, что каждый орган власти (федеральный, региональный, местный) наделяется конкретными полномочиями в области введения, отмены налогов, установления налоговых льгот, ставок налогов и других элементов налогообложения.

Принцип единства налоговой системы. Исходя из этого принципа нельзя устанавливать налоги, нарушающие единство экономического пространства и налоговой системы страны. В связи с этим недопустимы налоги, которые прямо или косвенно ограничивают свободное перемещение в пределах территории страны товаров, работ и услуг или финансовых средств; нельзя как-то иначе ограничивать осуществление не запрещенной законом экономической деятельности физических и юридических лиц или создавать препятствия на ее пути.

Принцип гласности. Это требование официального опубликования налоговых законов, нормативных актов, затрагивающих налоговые обязанности налогоплательщика. Исходя из этого принципа государство обязано информировать налогоплательщика о действующих налогах и сборах, давать разъяснения и консультации о порядке исчисления и уплаты налогов.

Принцип одновременности. В нормально функционирующей налоговой системе не допускается обложение одного и того же объекта несколькими налогами. Иными словами, один и тот же объект может облагаться налогом только одного вида и только один раз за определенный законодательством налоговый период.

Принцип определенности. Без соблюдения этого принципа невозможна рациональная и устойчивая налоговая система. Данный принцип означает, что налоговые законы не должны толковаться произвольно, а налоговые законы должны быть законами прямого действия, исключающими необходимость издания поясняющих их инструкций, писем, разъяснений и других нормативных актов. Вместе с тем налоговая система должна быть гибкой и легко адаптируемой к изменяющимся социально-экономическим условиям, должна существовать возможность ее уточнения с учетом изменений политической и экономической конъюнктуры.

Третье направление — юридические принципы налогообложения.

Принцип законодательной формы установления. Этот принцип предусматривает, что налоговое требование государства о необходимости заплатить налог и обязательство налогоплательщика должны следовать из закона, значит, налоги не могут быть произвольными. Нельзя допускать установления налогов и сборов, препятствующих реализации гражданами их конституционных прав. Но поскольку налогообложение всегда означает определенное ограничение прав, при установлении налогов нужно принимать во внимание то, что права и свободы человека и гражданина могут быть ограничены законом только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, обеспечения обороноспособности и безопасности государства.

Принцип приоритетности налогового законодательства. Его суть заключается в том, что акты, регулирующие отношения в целом и не связанные с вопросами налогообложения, не должны содержать норм, устанавливающих особый порядок налогообложения. Это означает, что если в неналоговых законах присутствуют нормы, касающиеся налоговых отношений, то применять их можно только в том случае, когда они соответствуют нормам, содержащимся в налоговом законодательстве.

В российской экономической литературе нередко выделяют еще один принцип налогообложения, а именно научный подход к формированию налоговой системы. Суть этого принципа авторы видят в том, что величина налоговой нагрузки на налогоплательщика должна позволять ему иметь доход после уплаты налогов, обеспечивающий нормальную жизнедеятельность. Недопустимо при определении ставок налога исходить из сугубо сиюминутных интересов пополнения государственной казны в ущерб развитию экономики и интересам налогоплательщика.

Отметим, что использование любого принципа налогообложения требует серьезного научного подхода и анализа. Применение всей системы принципов либо отдельно взятого принципа не является общепринятым в мировой теории и практике. Вместе с тем существуют принципы, которые неоспоримы и признаются в качестве аксиомы. Исторически основополагающими принципами, которые должны быть заложены в основу любой налоговой системы, являются принципы, разработанные Адамом Смитом и Адольфом Вагнером.

Некоторые принципы, такие как множественность налогов, удобство, экономность, достаточно легко выполнимы. Абсолютное же следование другим принципам, например принципам равенства и справедливости, соразмерности, невозможно, но государство должно стремиться к их соблюдению при построении эффективной налоговой системы.

1.1 Сущность и принципы построения налоговой системы РФ

Налогообложение – это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов. Эта процедура в Российской Федерации регламентируется законодательством о налогах и сборах, представляющим собой упорядоченную систему норм и правил, содержащихся в законах и регулирующие отношения в сфере налогообложения.

Основным документом в законодательстве о налогах и сборах является Налоговый кодекс Российской Федерации (НК РФ), состоящий из двух частей. Первая часть НК РФ вступила в действие 1 января 1999 г., вторая – двумя годами позже.

Согласно статье 1 НК РФ законодательство о налогах и сборах состоит из Налогового Кодекса и принятых в соответствии с ним федеральных законах о налогах и сборах. В целом законодательство о налогах и сборах Российской Федерации можно представить как трехуровневую иерархическую систему, состоящую из:

- федерального законодательства, включающего в себя Налоговый кодекс РФ и принимаемые в соответствии с ним нормативно-правовые акты на федеральном уровне;

- регионального законодательства. В соответствии с НК РФ субъекты РФ вправе принимать нормативно-правовые акты, касающиеся региональных налогов и сборов;

- нормативно-правовых актов органов местного самоуправления, которые регулируют порядок начисления и уплаты местных налогов и сборов.

Нормы, устанавливаемые законодательством о налогах и сборах нижестоящего уровня, должны приниматься во исполнение и не противоречить нормам вышестоящего уровня и Налоговому Кодексу РФ.

Налоговый Кодекс устанавливает (ст. 2 НК РФ):

- 1) виды налогов и сборов, взимаемых в Российской Федерации;

- 2) основания возникновения и порядок исполнения обязанностей по уплате налогов;

- 3) принципы установления, введения в действие и прекращения действия ранее введенных налогов и сборов субъектов РФ и местных налогов и сборов;

- 4) права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

- 5) формы и методы налогового контроля;

- 6) ответственность за совершение налоговых правонарушений;

- 7) порядок обжалования актов налоговых органов и действий их должностных лиц.

В соответствии со статьей 7 НК РФ если международным договором Российской Федерации, установлены иные правила, чем в НК РФ, то применяются правила и нормы международных договоров Российской Федерации.

Совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных НК РФ представляет собой налоговую систему.

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 НК РФ).

Сбор – обязательный взнос, который взимается за оказание законно установленных услуг или предоставление определенного права (разрешения).

Необходимость налоговой системы вытекает из функциональных задач государства. Структура и организация налоговой системы страны характеризуют уровень ее государственного и экономического развития.

Формирование налоговой системы РФ проходило в несколько этапов:

1 этап (1991–1993) – принятие закона об основах налоговой системы РФ.

2 этап (1994–1998) – характеризуется внесением большого количества изменений и дополнений, что, безусловно, создавало нестабильность налоговой системы.

3 этап (1998–наше время) – этап введения в действие единого документа по налогам (НК РФ части 1 и 2).

В современную налоговую систему РФ входят четыре блока:

- система налогов и сборов РФ;

- система налоговых правоотношений;

- система участников налоговых правоотношений;

- нормативно-правовая база сферы налогообложения.

Функции налогов

Более полно сущность налоговой системы раскрывается в функциях налогов.

-

Фискальная функция заключается в обеспечении государства за счет налоговых поступлений финансовыми ресурсами, необходимыми для покрытия его расходов.

Регулирующая (экономическая) функция. Она заключается в воздействии налогов на общественно-экономические отношения в государстве.

С помощью регулирующей функции осуществляется:

- 1) регулирование спроса и предложения на товары (работы, услуги);

- 2) выравнивание доходов бюджетов отдельных субъектов РФ.

Принципы построения налоговой системы

Условием оптимального использования функций налогов являются принципы налогообложения. Принципы налогообложения – это сущностные, базисные положения, касающиеся целесообразности и оценки налогов как экономического явления.

Классическими принципами построения налоговой системы (по А. Смиту) являются:

- принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам;

- принцип определенности, заключающийся в том, что сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику;

- принцип удобства – налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

- принцип экономии – сокращение издержек взимания налогов.

Принципы построения налоговой системы в Российской Федерации определены Конституцией РФ и НК РФ (ст. 3 ч. 1 НК РФ):

- Каждое лицо должно уплачивать законно установленные налоги и сборы.

- Налоги и сборы не могут иметь дискриминационный характер.

- Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физического лиц или места происхождения капитала.

- Налоги и сборы должны иметь экономическое основание.

- Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации.

- Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, не предусмотренные НК РФ.

- Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Качество налоговой системы можно оценить по следующим критериям: сбалансированность государственного бюджета; эффективность и рост производства; стабильность цен; эффективность социальной политики; полнота и своевременность уплаты налогов.

Все принципы, лежащие в основе налога, можно объединить в три группы: юридические, организационные, экономические принципы.

К правовым относятся принципы: обязательности; отрицания обратной силы закона; законности; экономической целостности; приоритетности налогового законодательства.

К экономическим относятся принципы: эффективности налогообложения, заключающийся в минимизации издержек государства по взиманию налога; прогнозирования налогообложения; нейтральности, предполагающей, что налог должен способствовать созданию конкурентной среды; справедливости.

К организационным принципам относятся: универсализация налогообложения, обеспечивающая одинаковые требования для всех плательщиков; удобство уплаты налогов; исчерпывающий перечень налогов; гармонизация, учитывающая международные нормы и правила.

Классификация налогов и сборов

Классификация налогов – это группировка налогов, обусловленная их назначением, методами взимания, источниками уплаты, характером применяемых ставок и др. признаками.

Действующие в Российской Федерации налоги и сборы можно классифицировать по нескольким признакам (рисунок 1.1).

Рисунок 1.1 – Типовая классификация налогов и сборов в РФ

Рассмотрим подробно представленную на рисунке 1.1 классификацию налогов.

1. По уровню управления

Федеральные налоги вводятся федеральными органами власти; действуют в обязательном порядке на всей территории РФ; являются источником доходов, как правило, федерального бюджета РФ.

Налоги федерального уровня могут перечисляться в пропорциональной величине: часть – в федеральный бюджет, часть – в нижестоящие бюджеты с целью оказания последним финансовой поддержки. Например, в соответствии со ст. 284 Налогового кодекса РФ, налог на прибыль организаций является федеральным, взимается по ставке 20 %, из которой 2 % перечисляются в федеральный бюджет, а остальные 18 % – в бюджет субъекта РФ, где функционирует фирма-налогоплательщик.

К федеральным налогам относятся:

- 1) налог на добавленную стоимость (НДС);

- 2) акцизы;

- 3) налог на доходы физических лиц (НДФЛ);

- 4) налог на прибыль организаций;

- 5) водный налог;

- 6) сбор за пользование объектами животного мира и объектами водных биологических ресурсов;

- 7) налог на добычу полезных ископаемых (НДПИ);

- 8) государственная пошлина.

Кроме того, существуют два вида обязательных страховых взносов федерального значения, перечисляемых в государственные внебюджетные фонды РФ:

- 1) страховые взносы, перечисляемые работодателями за своих работников:

- в Пенсионный фонд РФ (ПФР) – на цели обязательного пенсионного страхования;

- в Фонд социального страхования РФ (ФСС РФ) – на цели обязательного социального страхования;

- в фонды обязательного медицинского страхования (ФОМС) – на цели обязательного медицинского страхования.

Указанные взносы взимаются с 01.01.2010 г. вместо Единого социального налога (ЕСН), отмененного с 01.01.2010 г.;

- 2) взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний («взносы на травматизм»).

Среди федеральных налогов особое место занимают специальные налоговые режимы, которые предусматривают особый порядок исчисления и уплаты налогов, в том числе замену нескольких налогов одним (единым налогом).

К специальным налоговым режимам в Российской Федерации относятся:

- 1) упрощенная система налогообложения (УСН);

- 2) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД);

- 3) система налогообложения для сельскохозяйственных товаропроизводителей в виде единого сельскохозяйственного налога (ЕСХН);

- 4) система налогообложения при выполнении соглашений о разделе продукции;

- 5) патентная система налогообложения (ПСН, с 1 января 2015 года).

Региональные налоги (налоги субъектов РФ) вводятся органами власти конкретного субъекта РФ только на территории конкретного субъекта РФ и являются источником доходов бюджетов субъектов РФ.

Важно, что органы власти субъектов РФ вправе ввести на своей территории только те налоги и сборы, которые разрешены НК РФ.

Региональные налоги (налоги субъектов РФ) включают:

- 1) налог на имущество организаций;

- 2) транспортный налог;

- 3) налог на игорный бизнес.

Основные правила взимания налогов субъектов РФ определяют федеральные власти в НК РФ. Власти субъектов РФ могут изменять или дополнять эти правила, но лишь в пределах, установленных НК РФ.

Налоговым кодексом РФ региональных сборов не предусмотрено.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах. Местные налоги перечисляются исключительно в местные бюджеты.

К местным налогам относятся:

- 1) земельный налог;

- 2) налог на имущество физических лиц;

- 3) торговый сбор (введен с 1 января 2015 года Федеральным законом от 29.11.2014 № 382-ФЗ).

2. По способу взимания налога

Прямые налоги взимаются с конкретного налогоплательщика – юридического или физического лица (например, налог на прибыль организаций, налог на имущество организаций, транспортный налог, НДФЛ, земельный налог и т.п.).

Косвенные налоги входят в цену готовой продукции (товаров, работ, услуг) и, как следствие, увеличивают ее. Так как косвенные налоги входят в цену, их фактическим плательщиком является покупатель, но перечисляет их в бюджет продавец за счет части выручки, полученной от покупателя. К косвенным налогам относятся НДС и акцизы.

3. Источники уплаты налога

К налогам, включаемым в себестоимость готовой продукции (товаров, работ, услуг) относятся земельный налог, водный налог, НДПИ (т.е. налоги на пользование природными ресурсами), а также страховые взносы в государственные внебюджетные фонды, включая «взносы на травматизм».

К налогам, относимым на выручку от реализации готовой продукции (товаров, работ, услуг), которые увеличивают ее величину, относятся НДС и акцизы.

На прибыль, оставшуюся в распоряжении организации до налогообложения прибыли, относится налог на прибыль организаций.

К налогам, взимаемым за счет доходов физических лиц, относится НДФЛ.

На прочие расходы, не включаемые в себестоимость готовой продукции, товаров, работ, услуг, относятся налоги, учитываемые в составе прочих расходов организации. Например, налог на имущество организаций, государственная пошлина, уплачиваемая фирмой при судебных разбирательствах и т.п.

4. В зависимости от применяемых ставок

Фиксированные налоги характеризуются такими налоговыми ставками, величина которых не зависит от изменения величины налоговой базы (например, НДС, налог на прибыль организаций, НДФЛ, налог на имущество организаций и др.).

Прогрессивные налоги характеризуются такими налоговыми ставками, величина которых увеличивается по мере увеличения налоговой базы, например: акцизы (чем выше доля спирта в спиртосодержащей продукции, тем выше ставка акциза, и наоборот).

Элементы налога

Законодательное основание является важнейшим принципом налога. Каждый установленный налог характеризуется несколькими обязательными параметрами – элементами налога. Выделяют существенные и факультативные элементы налога.

Существенные элементы – элементы налога, без которых налоговое обязательство и порядок его исполнения не могут считаться определёнными.

Факультативные элементы – элементы, отсутствие которых не влияют на определённость налога.

В соответствии со ст. 17 НК РФ налог считается установленным, если определены налогоплательщики и элементы налогообложения.

- Субъект налога (налогоплательщик) – это тот, кто обязан уплачивать налог в бюджет государства. Налогоплательщиками могут являться: юридические лица, физические лица, индивидуальные предприниматели. К субъектам налоговых правоотношений относятся налоговые агенты – это лица, на которых возложена обязанность по исчислению, удержанию у налогоплательщиков и перечислению налогов в соответственный бюджет.

- Объект налогообложения (объект налога) – это то, что облагается налогом.

- Налоговая база – это величина, которая фактически облагается конкретным налогом, и по отношению к которой производится исчисление налога.

- Ставка налога – это величина налоговых начислений на единицу измерения налоговой базы.

- Налоговый период – это отрезок времени (месяц, квартал, год), по завершении которого рассчитывается и уплачивается налог. Налоговый период может состоять из нескольких промежуточных отчетных периодов, по итогам которых исчисляются и уплачиваются промежуточные авансовые платежи.

- Порядок исчисления и сроки уплаты налога, предоставления отчетности показывает, кто и в каком порядке должен исчислять и уплачивать конкретный налог.

Основным факультативным элементом налога являются налоговые льготы.

Можно выделить пять групп налоговых льгот по элементам налога, представленные на рисунке 1.2.

Рисунок 1.2 – Виды налоговых льгот по элементам налога в соответствии с НК РФ

Также существуют льготы, не привязанные к элементам налогов – это специальные налоговые режимы, которые предусматривают особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов.

Извините, доступ к дальнейшему материалу закрыт в демо-версии.

← предыдущая следующая → Наверх © ФГБОУ ВПО Уфимский государственный нефтяной технический университет

Институт дополнительного профессионального образования

Уфа 2015

В большинстве современных государств источником получения большей доли бюджетных средств являются налоговые механизмы. При этом само исполнение обязанности по уплате налогов может быть выражено не только путем перечисления определенной денежной суммы (налогово-финансовый механизм формирования бюджета), но и путем передачи в адрес государства части товарно-материальных ценностей суммы (налогово-экономический механизм формирования бюджета).

Отнесение института налогообложения в целом либо его отдельных элементов исключительно к экономико-финансовой или к государственно-правовой системе принципиально неверно. Экономическая, финансовая и налоговая системы имеют разные цели и задачи деятельности, они реализуются в отношении разных объектов и не ограничены единым набором средств и методик. Элементы системы налогообложения не являются составными частями экономики и ее подсистем, а особым образом интегрированы (встроены) в экономическую и финансовую системы.

Сущность налогообложения находится на стыке финансово-экономических и государственно-правовых знаний. Налогообложение является частью межотраслевой деятельности. Институт налогообложения хотя и доступен для изучения, как с экономической, так и с государственно-правовой позиции, но в обоих случаях для исследования будет доступна только примерно половина факторов, существующих в реальности. По этой причине при изучении налоговой проблематики необходимо использовать междисциплинарный подход.

Прообраз современной системы налогов и налогообложения возник уже на ранних стадиях развития человечества.

Возникновение системы налогообложения связано скорее не с процессом появления прибавочного продукта и классовым расслоением общества, а с объективно назревшей необходимостью разделения труда и профессионализации трудовой деятельности. Благодаря системе общественного перераспределения получаемых материальных ценностей часть членов родоплеменной группы была освобождена от общеобязательного процесса добывания пищи и иных благ и получила возможность профессионально заняться выполнением иных общественных функций (управление, военная защита и т. д.). Как правило, на налоговые поступления в то время содержались вождь, совет старейшин, а в отдельных случаях – служители религиозного культа и та часть воинов, которая относилась к «регулярной» армии указанной общественной группы.

Первоначальное формирование налоговой системы происходило в каждой общине самостоятельно, и сама система отличалась локальным, «местным» уровнем фискального охвата. Возникновение «местных» систем налогообложения предшествовало образованию государства и стало одной из важнейших предпосылок для его создания.

На этом этапе наиболее важной (а иногда и единственной) задачей системы налогообложения являлось обеспечение благоприятных материально-экономических условий для разделения функциональных обязанностей в общественных группах. Налогообложение позволило создать систему материального обеспечения общественных групп, напрямую не задействованных в добывании или создании ценностей материального характера. В дальнейшем, с появлением государственных образований, характер задач, решаемых с помощью системы налогообложения, значительно расширился.

В современной России налоговая система нормативно определена в НК.

Налоговым (фискальным) платежом является денежная форма отчуждения собственности с целью обеспечения расходов публичной власти, осуществляемая в том числе на началах обязательности, безвозвратности, индивидуальной безвозмездности и поступающая в специальные бюджетные или внебюджетные фонды.

Налоговая система, установленная НК, предусматривает два вида налоговых платежей:

Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Признаками налоговых платежей, являются:

– обязательность выделения из полученного единоличным или групповым трудом доли, идущей на содержание отдельных общественных групп, осуществляющих специализированную деятельность;

– безвозмездность передачи материальных ценностей;

– отсутствие четкой взаимосвязи между передачей материальных ценностей и совершением определенных действий общественными органами управления и общественной защиты.

Налог – необходимое условие существования государства, поэтому обязанность платить налоги, закрепленная в России в ст. 57 Конституции, распространяется на всех налогоплательщиков в качестве безусловного требования государства.

Взыскание налога не может расцениваться как произвольное лишение собственника его имущества, оно представляет собой законное изъятие части имущества, вытекающее из конституционной публично-правовой обязанности.

Признаками сборов являются:

– обязательность осуществления в случае денежных выплат или материального изъятия при наступлении объективно определенных условий;

– наличие субъективно предполагаемой взаимосвязи между проведением процедуры уплаты сбора и наступлением предполагаемых заранее определенных последствий.

Сборы носят индивидуально-возмездный, компенсационный характер.

Понятие сбора следует отличать от платы за услуги, оказываемые государственными органами.

Сущность налогового права следует одновременно рассматривать в нескольких аспектах:

– как отрасль права;

– как самостоятельную научную правовую теорию;

– как учебную дисциплину (учебный курс), изучаемую в юридических и налоговых высших и средних учебных заведениях.

Налоговое право относится к публичным отраслям права и представляет особым образом систематизированную совокупность правовых норм, которые регулируют общественные отношения, возникающие в процессе осуществления налоговой деятельности и функционирования механизма налогообложения.

Налоговое право имеет свой предмет регулирования, не свойственный другим отраслям права.

Предметом налогового права являются общественные отношения, возникающие в процессе реализации налоговых правоотношений. Эти отношения отличаются большим разнообразием по своему содержанию и кругу участников, но одной из сторон в них всегда выступает орган государственной власти.

В предмет регулирования налогового права могут при определенных условиях входить отдельные виды отношений, регулируемые смежными отраслями права. Например, в особо оговоренных случаях нормы налогового права могут распространять свое действие на отношения, возникающие в таможенной сфере.

Методом налогового права можно назвать те специфические способы, с помощью которых нормы налогового права регулируют поведение участников налоговых правоотношений.

Основным методом правового регулирования налогового права является метод «власти и подчинения». Этот метод применяется, как правило, при регулировании налоговых правоотношений, которые основаны не на принципе субординации – подчинения «по вертикали», а на исполнении властных предписаний соответствующих органов, от которых другие участники налоговых отношений не зависят в административном порядке.

Налоговое право, рассматриваемое в качестве самостоятельной научной правовой теории, изучает закономерности организационно-правовой регламентации деятельности в рамках налоговой системы и налоговых правоотношений. Результатом этого является разработка способов и методов, устраняющих недостатки существующего организационно-правового аспекта налоговой системы, создание эффективного правового поля в области налоговых правоотношений с целью поддержания состояния правопорядка в налоговой сфере и повышения уровня налоговой безопасности.

Учебная дисциплина «Налоговое право» является необходимой составляющей при подготовке специалистов для работы в налоговой сфере.

Основные научные концепции определения места налогового права в системе наук. В настоящее время в России получил распространение подход, согласно которому налоговое право рассматривается в качестве одного из элементов финансового права. Однако такая концепция на мировом уровне не является общепризнанной. Она конкурирует с иными научными концепциями, часть из которых имеет не менее сильную, а иногда и более логичную аргументацию. В числе таковых следует назвать:

1) швейцарскую налоговую доктрину (налоговое право как обособленная часть административного права);

2) неаполитанскую налоговую доктрину (концепция рассмотрения налогового права в качестве обособленной части финансового права);

3) итальянскую налоговую доктрину (концепция относительной автономии налогового права как комплексной отрасли);

4) французская налоговая доктрина (объединяет концепции, объясняющие автономию налогового права по причине:

– особого и даже исключительного положения в системе права, независимого от общих принципов как частного, так и публичного права;

– автономии налогового законодательства;

– интеграции в его рамках публично– и частноправовых начал).

Наиболее перспективной, на наш взгляд, считается получившая распространение в России концепция признания налогового права в качестве комплексной автономной правовой отрасли, формируемой на стыке государственно-правовых и экономико-финансовых правовых наук и входящей в состав единой комплексной налоговой науки – форосологии.

Форосология (от греч. foroc – налог и logos – учение) – это наука, изучающая современное состояние и историческое развитие сущности налогов, налоговых систем и налоговых правоотношений. Основной задачей форосологии является создание оптимальной системы налогообложения в отраслях как товарного производства, так и потребления, а также в иной финансово-коммерческой деятельности с учетом историко-теоретического базиса и современных требований улучшения жизненного уровня народонаселения. Форосология занимается научным исследованием существующих закономерностей и прогнозированием динамики развития налоговых отношений, разрабатывает методологические и нормативно-правовые вопросы в налоговой сфере, формирует и оптимизирует математический расчетный аппарат и механизм автоматизации взимания налогов и сборов.

Система налогового права. В настоящее время налоговое право представляет стройную систему, состоящую из следующих уровней:

– основ налогового права (общей теории налогового права);

– международного налогового права, которое включает универсальные положения и принципы налогового права, признанные и получившие соответствующее правовое закрепление на международном уровне;

– национального налогового права, которое составляют положения теории налогового права, признанные и подтвержденные нормами правовой системы государства и действующие на территории отдельно взятого государственного образования. Например, на этом уровне можно выделить российское налоговое право;

– регионального налогового права, которое включает положения теории налогового права, признанные и получившие правовое закрепление на региональном или местном уровне и действующие в территориальных рамках этого региона, при этом не являясь общеобязательными на территории всего государственного образования.

Важнейшим источником поступлений в бюджет являются налоги. На их долю приходится до 90% всех доходов бюджета в промышленно развитых странах.

Налоги – обязательные платежи в бюджет или во внебюджетный фонд, осуществляемые плательщиками в законодательно установленном порядке.

В зависимости от методов формирования различаются прямые и косвенные налоги. Прямые налоги – это налоги, взимаемые непосредственно с доходов налогоплательщика (подоходный налог, налог на прибыль, земельный налог т др.).

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу (налог на добавленную стоимость, акцизы, таможенные пошлины, на сделки с недвижимостью и ценными бумагами и др.).

К основным видам налогов относятся подоходный налог, который вычитается из доходов налогоплательщиков по установленной норме, называемой налоговой ставкой (размер налога на единицу обложения). В России с 2001г. действует самая низкая в мире ставка в размере 13 %. Платежи осуществляются в течение года, но окончательный расчет делается по итогам года. Для этого налогоплательщики – физические лица – в установленные сроки представляют декларацию о доходах за год.

Значительную долю в доходах бюджета занимает налог на прибыль корпораций (фирм, предприятий), т.е. юридических лиц. Обложению налогом подлежит чистая прибыль фирмы. При этом в различных странах существуют различные подходы по обложению налогом той части прибыли, которая направляется на выплату дивидендов акционерам (пайщикам).

Полученные дивиденды рассматриваются как доход физического лица и облагается подоходным налогом, сначала эта сумма дивидендов облагается корпоративным налогом как часть прибыли фирмы. Таким образом, происходит двойное налогообложение. Эта система действует в США, Швеции, Швейцарии, России и др. Ставки этого налога по разным странам различны. В США – 34%, Японии – 60-65%, Германии – 48-52%, в России с 2002 года эта ставка снижена с 35 % до 24 %.

Действуют социальные налоги, которые устанавливаются к фонду оплаты труда (ФОТ) и направлены на решение социальных вопросов (пенсии, пособия и т.п.).

В странах с высокоразвитой рыночной экономикой значительную долю занимают поимущественные налоги – налог на имущество, дарение и наследство. В Российской экономике этот налог занимает пока незначительную роль.

Большую роль в формировании дохода бюджета играют налоги на товары и услуги, т.е. косвенные налоги. Прежде всего, таможенные пошлины, акциз и налог на добавленную стоимость (НДС). Акциз и таможенные пошлины устанавливаются в определенных величинах по различным товарам, НДС определяется процентной ставкой от суммы добавленной стоимости к поступившим в распоряжение фирм предметов труда.

Каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. Всю тяжесть этого налога несет конечный потребитель. Размер НДС по различным странам колеблется от 5 до 38%. В России эта ставка составляет по продуктам питания первой необходимости 10%, а по промышленным товарам и некоторым продовольственным товарам – 20%.

Это основные налоги. Но наряду с ними существуют разнообразные местные налоги и сборы. В их числе такие как: налог на местную символику, на перепродажу автомобилей и компьютерной техники, налог на содержание муниципальной милиции, за уборку территории, с владельцев собак и т.п. Их общее число в России составляет 22 вида, для сравнения, в Германии – 42 вида.

Налоги выполняют три важнейшие функции:

- обеспечение финансирования государственных расходов (фискальная функция);

- поддержание социального равновесия путем прогрессивного налогообложения лиц с высокими доходами (социальная функция);

- государственное регулирование экономики (регулируемая функция).

Главная функция налогов – это пополнение государственной казны, т.е. обеспечение финансирования общественных расходов. Но наряду с этой функцией налоги являются важнейшим экономическим инструментом регулирования общественного производства и обеспечения социальных гарантий.

Налоги играют важную роль в социальной жизни. Проблему налогов обсуждают на различных уровнях общественной жизни – от домашних хозяйств до парламентов и правительств. Вводятся различные системы налогообложения, направленные на их совершенствование. Так, для обеспечения социального равновесия вводится прогрессивное налогообложение, которое заключается в том, что получающие большие доходы платят налог по высоким ставкам налога. Кроме того, предусматриваются законодательными актами налоговые льготы для смягчения социального неравенства многодетным и малоимущим семьям, переселенцам из-за границы.

Налоги выступают в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Дифференциацией налоговых ставок и представлением льгот обеспечиваются приоритеты тем или иным отраслям экономики (производство жизненно важных товаров и продовольствия, медикаментов и т.д.). С помощью налоговых льгот государство оказывает существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры и т.д.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и инвестиционные товары.

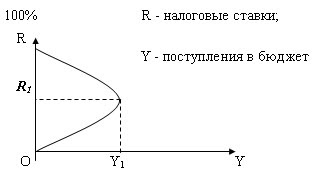

Налоги способны сыграть существенную роль в решении проблемы стабилизации и подъема экономики. Для этого необходимо создать благоприятные условия для подъема деловой активности и через налоговую систему. С одной стороны, рост налоговых ставок на первых порах пополняя бюджетные ресурсы, далее неизбежно и быстро ведет к снижению доходов бюджета. Это связано с тем, что непомерный налоговый пресс дает спад деловой активности, вызывает свертывание производства, а отсюда – уменьшение налогооблагаемой базы (кривая Лаффера).

Американский экономист А. Лаффер доказал, что в результате снижения налогов обеспечивается экономический подъем и рост доходов государства. Согласно его рассуждениям, чрезмерное повышение налоговых ставок на доходы фирм отбивает у последних стимулы к инвестициям, тормозит научно-технический прогресс, замедляет экономический рост, что в конечном счете ведет к снижению поступлений в бюджет (рис. 13.1).

Кликните Play чтобы посмотреть анимационный ролик.

Проблема налогов – одна из наиболее сложных в практике осуществления экономической реформы в России. Эта сложность усугубляется еще тем, что в предыдущие годы развития общества к налогам сложилось негативное отношение и кроме того, нынешняя экономика России пока не базируется на подлинно рыночных отношениях.

Приходится заново создавать теорию и практику налогообложения в стране. Конечно, нельзя сбрасывать со счетов огромный опыт зарубежных стран. Но его использование в условиях России серьезно затруднено в силу особенностей развития экономики России.

История человечества не знает такого прецедента экспериментирования командно-распределительным механизмом. С 1992 года налоговая система претерпевает коренные изменения. Налоговая система в России практически создается заново. Опыт налоговой системы в России позволил выявить существенные недостатки. Поэтому принято решение о создании Налогового кодекса, который был подготовлен Правительством и представлен в Государственную думу для утверждения. После десятилетних дебатов и дискуссий Налоговый кодекс наконец принят парламентом (сначала первая часть, а затем и вторая часть).

Уважаемые студенты!

Специалисты нашего сайта готовы оказать помощь в учёбе по разным предметам:

✔ Решение задач

✔ Выполнение учебных работ

✔ Помощь на экзаменах

Налоги выступают основным источником доходов государственного бюджета разного уровня. Это обязательный, регулярный и безвозмездный платеж, который изымается из физических и юридических лиц.

Определенные задачи государства испытывают необходимость в создании системы налогов. История государства на каждом этапе своего развития и становления влияли на налоговую систему, тем самым изменяя порядок налогов, вид и способ оплаты. Поэтому на основе организации системы налогов можно сделать характеристику ее развития.

Разработка и создание системы налогообложения были в основном построены на Конституции РФ и Налогового кодекса. Система налогов в России состоит из трех уровней, где устанавливаются отдельные налоги. К ним относят региональные, федеративные и муниципальные.

В основе налоговой системы России лежит Налоговый кодекс и до сегодняшнего дня он продолжает действовать как основной нормативный документ, который состоит из двух частей:

- Общая часть, где представлены: управление налогами, принципы налоговой системы, порядок начисления налогов, налоговая отчетность и ее контроль.

- В специальной части Налогового кодекса представлен порядок начисления отдельных налогов каждого из трех уровней.

Не нашли что искали?

Просто напиши и мы поможем

Система налогообложения и ее основные принципы

Чтобы обеспечить эффективно - работающую систему налогов, необходимо, прежде всего, придерживаться основных требований Налогового кодекса, принципов и деталей. В истории налоговой системы существую 4 принципа построения системы налогообложения:

- принцип справедливости. Основывается на соответствии налогов налогоплательщика и общим требованиям системы налогов;

- принцип определенности, когда налогоплательщик осведомлен об условии начисления и сроках уплаты налогов;

- принцип удобства, предусматривает создание максимально комфортных условий уплаты налогов;

- принцип экономии, выражается в минимальных затратах налогов по отношению с размером величины поступлений обязательных налогов.

На сегодняшний день в практике российской налоговой системы, существуют такие основные положения:

- налоги и сборы являются обязательными для всех субъектов по налоговому законодательству, и предусматривается равные условия налогообложения. Согласно законодательству уплата налогов осуществляется на основе фактической способности гражданина;

- в налоговом законодательстве не предусмотрено ущемление и дискриминация прав и обязательств налогоплательщика;

- ставка налога остается неизменной, несмотря на гражданство, размер капитала или форму собственности предпринимательской деятельности;

- практически все налоги и сборы построены на основе экономики, поэтому не могут быть представлены в произвольной форме;

- налоги являются обязательными тогда, когда они предусмотрены Налоговым кодексом;

- в налоговом законодательстве предусмотрены все требования, касающиеся порядка начисления и уплаты налогов.

Сложно разобраться самому?

Попробуй обратиться за помощью к преподавателям

По каким критериям оценивается налоговая система

На качество работы системы налогообложения влияют такие основные показатели: все уровни бюджета имеют равновесие, наблюдается стабильность ценовой политики, обеспечивается рост и эффективность объёмов производства.

Современную систему налогообложения России можно оценить по таким критериям:

- Равные условия налогового обязательства, которые основаны на справедливости. Налоги должны уплачиваться всеми гражданами страны, а не отдельными. Но налог также будет зависеть от финансового состояния граждан и рода его деятельности;

- Экономическая лояльность позволяет оказывать влияние на экономические субъекты и эффективно распределять ресурсы.

- Административная простота предусмотрена для эффективного оценивания расходов, которые распределяются на уплаты налогов. Критерии простоты оказывается влияние на размер затрат и их функциональные особенности;

- Вариативный критерий. Его наличие позволит оценивать возможности системы налогов адаптироваться к разным экономическим условиям и изменениям;

- Налоговая прозрачность. Налоговая система может проводить контроль налогоплательщиков.

Не нашли нужную информацию?

Закажите подходящий материал на нашем сервисе. Разместите задание – система его автоматически разошлет в течение 59 секунд. Выберите подходящего эксперта, и он избавит вас от хлопот с учёбой.

Гарантия низких цен

Все работы выполняются без посредников, поэтому цены вас приятно удивят.

Доработки и консультации включены в стоимость

В рамках задания они бесплатны и выполняются в оговоренные сроки.

Вернем деньги за невыполненное задание

Если эксперт не справился – гарантируем 100% возврат средств.

Тех.поддержка 7 дней в неделю

Наши менеджеры работают в выходные и праздники, чтобы оперативно отвечать на ваши вопросы.

Тысячи проверенных экспертов

Мы отбираем только надёжных исполнителей – профессионалов в своей области. Все они имеют высшее образование с оценками в дипломе «хорошо» и «отлично».

Гарантия возврата денег

Эксперт получил деньги, а работу не выполнил?

Только не у нас!

Деньги хранятся на вашем балансе во время работы над заданием и гарантийного срока

Гарантия возврата денег

В случае, если что-то пойдет не так, мы гарантируем возврат полной уплаченой суммы

417 175 оценок

Читайте также: