Штраф за несвоевременную уплату земельного налога

Опубликовано: 19.09.2024

Неуплата может быть умышленной, а может быть и неумышленной. В этом случае, и штрафы будут разные.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

+7 (812) 467-32-77 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Содержание

- Законные основания

- Начисление штрафа (пени) за неуплату земельного налога

- Изменения 2020 года

- Снижение штрафа судами благодаря письму Росреестра

Законные основания ↑

За нарушение сроков оплаты земельного налога, как и любого другого налога, предусмотрена:

- налоговая ответственность;

- уголовная ответственность.

Налоговая ответственность наступает в случае умышленной или неумышленной неуплаты или не полной уплаты исчисленных сумм налога.

А уголовная – в случае, если налогоплательщик скрывает средства и имущество, за счёт которых можно оплатить земельный (и любой другой) налог.

Налоговая ответственность за неуплату

Налоговая ответственность наступает в случае, если налогоплательщик не уплачивает налог умышленно или неумышленно.

Умышленной неуплатой называют деяние, когда ответственное лицо знает о том, что платить налог нужно, но не уплачивает его.

Неумышленная неуплата – это деяние, которое наступила вследствие непредвиденных обстоятельств или чрезвычайной ситуации.

И то, и другое необходимо доказывать в суде. Ровно как налоговики будут доказывать умышленность неуплаты, приводя свои доказательства, так и налогоплательщик будет доказывать неумышленность, приводя свои доказательства и доводы.

Налоговикам и налогоплательщикам есть за что «сражаться» — штраф за умышленную неуплату в 2 раза больше штрафа за неумышленную.

Ст. 122 НК РФ

Ст. 122 НК РФ посвящена штрафам за полную или частичную неуплату налогов, в том числе и земельного.

За неумышленную неуплату или неполную уплату земельного налога, налоговым законодательством предусмотрен штраф в размере 20% от неуплаченной сумы.

Если тоже деяние, но совершено умышленно, то штраф будет уже в 2 раза больше – 40% от неуплаченной суммы.

Комментарии к статье

Как сказано в комментариях к ст. 122 НК РФ, сама неуплата не земельного налога в сроки, предусмотренные законодательством федерального и местного масштаба, не является налоговым нарушением.

Обязательным условием применения штрафных санкций к налогоплательщику является наличие вины последнего. Об этом же говорит и судебная практика по аналогичным делам.

Полная или частичная неуплата земельного налога означает, что у налогоплательщика возникла задолженность по данному виду налога перед местным бюджетом.

Если у налогоплательщика есть переплата по этому конкретному налогу или по другим видам, то можно произвести перезачёт, и никакого налогового правонарушения не будет.

Если есть переплата по земельному налогу, то в случае возникновения задолженности по суммы меньшей, чем переплата, перезачёт произойдёт автоматически.

Если есть переплата по любому другому налогу, то в налоговую инспекцию необходимо написать заявление на перезачёт одного налога в счёт задолженности по другому налогу.

То есть, вторым обязательным условием для привлечения налогоплательщика к ответственности по ст. 122 НК РФ, является наличие недоимки по земельному налогу.

Также нельзя привлекать к ответственности по этой статье, если в ходе камеральной проверки была выявлена задолженность по земельному налогу, но налогоплательщик подал в налоговый орган уточнённую декларацию, и выплатил сумму долга, и пени, на него начисленные до того, как закончилась камеральная проверка.

В этом случае, также не возникло оснований для привлечения к ответственности.

Срок давности привлечения к ответственности

Если факт неполной уплаты или неуплаты налога доказан полностью, то имеет место вина налогоплательщика. При наличии вины наступает ответственность за совершённое деяние.

В п. 1 ст. 113 НК РФ сказано, что срок давности по налоговым правонарушениям составляет 3 года. Этот срок отсчитывается со дня возникновения задолженности по земельному налогу для физических лиц.

Для юридических лиц этот отсчитывается со дня окончания того налогового периода, в котором возникла задолженность.

Например, у физического лица возникла недоимка по земельному налогу за 2012 год. То есть он не уплатил налог до 01 февраля 2013 года.

Следовательно, с 01 февраля 2020 года налоговики не смогут привлечь его к ответственности по ст. 122 НК РФ.

Как осуществляется оплата земельного налога через систему «Сбербанк-онлайн» можно узнать в статье: оплата земельного налога через интернет.

Все о КБК по земельному налогу можно узнать здесь.

Точно так же и для юридических лиц. Например, ООО «Бета» не оплатила земельный налога за 1-ый квартал 2012 года. Сделать это нужно до 30 апреля 2012 года.

Следовательно, с 01 мая 2012 года у ООО «Бета» возникла недоимка по земельному налогу. С 01 мая 2020 года налоговики не смогут привлечь его к ответственности за неуплату.

Но налоговики имеют право приостановить течение срока давности, а затем восстановить его снова.

Сделать они это могут только на основании акта, в котором указано, что налогоплательщик всячески препятствует проведению камеральных проверок со стороны налоговой инспекции.

Как только эти обстоятельства будут устранены и налоговики составят ещё одни акт о возобновлении проверки, то и срок давности будет восстановлен.

Начисление штрафа (пени) за неуплату земельного налога ↑

Если есть недоимка по земельному налогу, то на сумму неуплаты начисляются пени и штраф. Пени и штраф начисляются в процентном отношении к сумме долга.

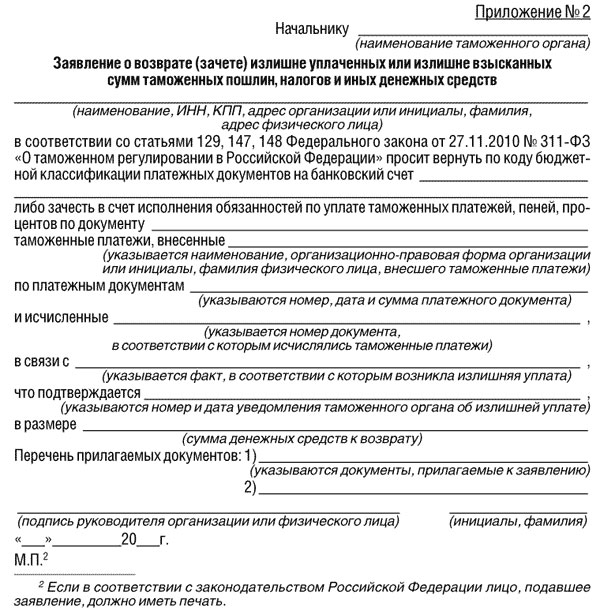

Фото: образец заявления о возврате (зачете) излишне перечисленной суммы в бюджет

Пени начисляются за каждый день просрочки, а штраф – единовременно.

Юридическим лицам

Пени на земельный налог равно 1/300 ставки рефинансирования на день возникновения недоимки. Сегодня эта ставка равна 8%.

Формула для расчёта пени по земельному налогу выглядит следующим образом:

Например, ООО «Вальс» имеет недоимку в местный бюджет в размере 26 000 рублей по земельному налогу.

Налог не платится уже 1,5 месяца, то есть 45 дней. Таким образом, размер пени за неуплату земельного налога будет равен:

26 000 * 45 * 1/300 * 8% = 312 рублей.

Штраф за неуплату земельного налога юридическим лицам составляет 20% от неуплаченной суммы налога, если будет доказано, что неуплата произошла не по вине налогоплательщика.

Если налоговик сумеют доказать, что неуплата произошла с умыслом, то штраф будет взыскиваться в размере 40% от суммы неуплаты.

Штраф начисляется только один раз, независимо от того, сколько дней просрочки в наличии. Это наказание за совершение налогового правонарушения.

Физическим лицам

Сделать это налоговики должны в течение 3-ём месяцев со дня возникновения недоимки.

Пени и штраф на неуплаченную сумму налога рассчитывается и начисляется точно так же, как и для юридических лиц.

Но, физические лица уплачивают налога по уведомлениям, которые рассылает по почте налоговая инспекция.

Поэтому, чтобы начислять штраф и пени, налоговики должны быть уверены, что налогоплательщик получил налоговое уведомление.

Индивидуальным предпринимателям (ИП)

ИП является одновременно и физическим, и юридическим лицом.

В отношении земельный участков, которые используются им для ведения предпринимательской деятельности и достижения финансовых результатов, то в отношении этого участка ИП должен уплачивать налог как юридическое лицо.

Пени и штрафы начисляются как для юридических лиц.

Если ИП владеет участком земли, и использует его для личных целей, то и земельный налог он уплачивает, на основании полученного от налогового органа, уведомления.

Пени и штрафы начисляются как для физических лиц.

Изменения 2020 года ↑

В 2020 году сильно выросла кадастровая стоимость земельных участков, что привело к росту земельного налога в 1,5 – 3 раза.

Это произошло из-за того, что в 2013 году была проведена переоценка кадастровой стоимости некоторых категорий земель.

Особенно это коснулось земель, используемых для садоводства, огородничества и личного подсобного хозяйства.

То есть, в основном налог вырос для пенсионеров – одного из самых социально незащищённых слоёв нашего общества.

Но не стоит забывать и про наличие льгот. Есть список федеральных льготников, которые имеют резерв в 10 000 рублей, необлагаемых налогом.

Местные власти могут этот список расширить, например, предоставить льготы пенсионерам.

Поэтому, прежде чем уплачивать выросший в несколько раз налог, стоит узнать, а не является ли эта категория физических лиц льготниками по земельному налогу.

Снижение штрафа судами благодаря письму Росреестра ↑

В некоторых регионах нашей страны, кадастровая стоимость значительно выше, чем рыночная стоимость аналогичных участков земли. Это можно оспорить в специальной комиссии.

Основание для обращения является:

- недостоверность информации по поводу конкретного земельного надела;

- установление рыночной цены, на этот участок, исходя из его площади.

Чтобы установить реальную кадастровую цену на земельный участок, необходимо провести независимую оценку рыночной стоимости. А затем подать документы в территориальное управление Росрееста.

Налогоплательщик, для того чтобы оспорить кадастровую стоимость своего участка земли, должен:

- собрать все уведомления из налоговой инспекции с требованием уплатить налог, пени и штраф на него;

- все документы на землю и их копии. Копии лучше заверить нотариально;

- кадастровый паспорт земельного надела;

- отчёт независимых оценщиков об установление рыночной стоимости;

- заключение эксперта из той же компании о том, что предыдущая оценка рыночной стоимости была проведена с нарушением правил. Такой документ необходим, если разница в рыночной стоимости составляет 30% и более.

Весь этот пакет документов необходимо передать в специальную комиссию по решению споров о кадастровой стоимости. Такие жалобы рассматривают в течение 30 дней с момента регистрации заявления.

Заявления на пересмотр кадастровой стоимости бывают двух типов:

После рассмотрения и удовлетворения жалобы налогоплательщика, Росреестр должен написать в налоговую инспекцию о произошедшей переоценке и о новой кадастровой стоимости участка.

Налоговики должны пересчитать налог на землю на этот период и, следовательно, снизить штраф, если он уже начислен.

Если дело о начислении штрафа рассматривается в суде, то по письму из Росреестра суд также пересматривает кадастровую стоимость участка земли, снижает налог и штраф.

Какие проводки при начислении земельного налога в бюджетном учреждении? Читайте об это в статье: проводки по начислению земельного налога.

Как рассчитать земельный налог в многоквартирном доме узнайте здесь.

Какие бывают льготы по земельному налогу для многодетных семей можно посмотреть здесь.

Каждому налогоплательщику необходимо внимательно относится к уплате налога на землю. Способов оплаты множество, уже давно не нужно стоять в банках в очереди.

Можно оплачивать налог и через терминал, и через интернет, используя различные сервисы.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- 8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Декларация

Организации, владеющие земельным участком, который является объектом налогообложения, должны уплачивать земельный налог и сдавать соответствующую декларацию (ст. 388, 389 НК РФ). Форма декларации утверждена приказом ФНС России от 28.10.2011 №ММВ-7-11/696.

Последний срок сдачи декларации — 1 февраля года, следующего за отчетным (п. 3 ст. 398 НК РФ). Если компания просрочит сдачу декларации, то ее могут оштрафовать. Сумма штрафа составит 5 % от неуплаченного вовремя налога. Налоговая инспекция возьмет штраф за каждый месяц просрочки, полный или неполный. Минимальный размер штрафа — 1000 рублей, максимальный — не больше 30% от суммы неуплаченного в срок налога (ст. 119 НК РФ).

Кроме того, должностное лицо компании могут привлечь к административной ответственности — вынести предупреждение или наложить штраф от 300 до 500 рублей (ст. 15.5, ч. 3 ст. 23.1 КоАП РФ).

Как начисляются пени за неуплату земельного налога?

Статья 122 НК РФ определяет сумму налоговых сборов за пользование землей физическими и юридическими лицами. В ней также указаны сроки, определенные для их погашения. Наказание за несвоевременный взнос обычно налагается на недобросовестного плательщика в виде пени. Пеня это фиксированная штрафная ставка, которая применяется к общей сумме неоплаченной пошлины и рассчитывается исходя из количества просроченных дней и величины начисленного сбора.

Вне зависимости от формы собственности размер пени за неуплату земельного налога имеет одну расчетную базу и для юридических и для физических лиц.

Пример расчета по формуле

Чтобы разобраться как именно происходит начисление пени за неуплату налогового сбора можно рассмотреть пример расчета.

П= (ПНО * 1/300) * Д

Где, П = пени, ПНО = просроченные обязательства по налогам, 1/300 налоговая ставка, Д = количество дней недоимки.

П= (7350 * 1/300) * 32

Пени за неуплату земельного налога для физических лиц

Гражданам, которые владеют землей для собственного пользования и не осуществляют на ней действий, связанных с коммерческой деятельностью, полагается платить налоговые сборы один раз в год. Уплачивать начисленные платежи следует строго до 1 декабря текущего года. На адрес плательщика приходит квитанция, в которой указывается сумма к оплате и сроки ее погашения. Если сроки пропущены, то начисляется пеня за неуплату земельного налога для физических лиц.

Рассчитывается пеня по следующим показателям:

- Количество просроченных дней, начиная с 1 декабря. Учитываются все календарные дни;

- Размер начисленной налоговой пошлины;

- 1/300 ставки рефинансирования.

Все указанные показатели перемножаются между собой, в результате расчета получается сумма, которая и считается актуальной к выплате величиной. Пеня за осуществленную просрочку насчитывается на день совершения фактического платежа, ее нельзя приостановить или заморозить.

Подробно о сроках уплаты авансовых платежей по земельному налогу в 2019 году рассказывается тут.

Штрафы, пени и ответственность по земельному налогу

Неуплата налогов физическим лицом является правонарушением, а иногда и преступлением и подлежит ответственности и наказанию.

Земельный налог с юридических лиц и граждан исчисляется с месяца, следующего за месяцем предсютавления им земельных участков.

Вместе с тем, в настоящее время ВАС РФ существенно пересмотрел свою практику касаемо начисления налога на землю в случае изменения кадастровой стоимости объекта.

Таким образом, если налогоплательщик сможет доказать целевое использование земли сельскохозяйственного назначения (п. 2 ст. 7 ЗК РФ), он вправе применить пониженную ставку налога. И не имеет значения, кто именно этим занимается – арендодатель (собственник участка) или арендатор.

Земельный налог юридическим лицам: сроки уплаты и сдачи отчетности

Земельный налог – местный вид сбора. Порядок перечисления налоговых платежей устанавливается нормативно-правовыми актами органов представительной власти муниципалитетов, а также законам городов федерального значения, однако не может противоречить Налоговому Кодексу.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-33-98 .

- Санкт-Петербург: +7 (812) 407-22-74 .

- Регионы: 8 (800) 600-3617 .

Это акт о налогах, который состоит из двух частей – специальной и общей.

Он регламентирует принципы построения системы налогов, а также взаимоотношения плательщиков земельного налога и государства в главе 31.

Налог на земельные участки в Российской Федерации уплачивается физическими и юридическими лицами за исключением тех, кто пользуется землей на безвозмездном основании или условиях аренды.

Что касается сроков уплаты для физических лиц, то они устанавливаются как Кодексом, так и законами местной власти, на подконтрольной территории которых локализуется облагаемый земельный участок.

Крупные организации-налогоплательщики с огромным количеством земельных наделов уплачивают налог не по их территориальному нахождению, а по месту учета организации в инспекции ФНС.

На юридических лиц накладывается налоговая обязанность в отношении уплаты рассматриваемого налога на следующих основаниях:

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-33-98 .

- Санкт-Петербург: +7 (812) 407-22-74 .

- Регионы: 8 (800) 600-3617 .

- право собственности;

- постоянного бессрочного пользования;

- право наследуемого владения пожизненно.

Если на земельном участке располагается государственная дорога, свободно используемая гражданами, юридическому лицу уплачивать налог на данный надел не нужно.

Штраф за несвоевременную сдачу декларации по земельному налогу

Какая ответственность налагается за нарушения сроков уплаты земельного налога? О том, к какой ответственности привлекаются физические и юридические лица, а также индивидуальные предприниматели за несвоевременную, полную или частичную, умышленную и неумышленную неуплату земельного налога, как рассчитываются пени и размеры штрафов, и многое другое в нашем материале.

Штрафы, пени и ответственность

Налог и авансовые налоговые платежи уплачиваются налогоплательщиками (физическими или юридическими лицами) в порядке и сроки, установленные нормативно-правовыми актами выборных органов местных самоуправлений на территории муниципальных образований, или законами Москвы, Севастополя, Санкт-Петербурга (городов федерального значения).

Однако, срок уплаты земельного налога не может быть определен раньше срока, предусмотренного статьей 398 пунктом 3 Налогового Кодекса.

Физические лица уплачивают данный налог не позднее первого декабря года, наступающего после истекшего налогового квартала.

На протяжении налогового периода организация уплачивает авансовые налоговые платежи, если нормативно-правовыми актамипредставительных органов власти по местонахождению участка иное не предусмотрено. По завершению налогового периода, организация уплачивает налоговую сумму, исчисленную в порядке из пункта 5 статьи 396 Налогового Кодекса.

Налог и налоговые авансовые платежи налогоплательщик-организация уплачивает в местный бюджет по местонахождению земельного участка, признаваемого объектом земельного налогообложения (статья 389 Налогового Кодекса).

Налогоплательщик-физическое лицо уплачивает налог согласно уведомлению, направленному налоговой службой. Направление такого уведомления (уплата соответствующего налога) допустимо не больше чем за 3 налоговых периода, предшествующих календарному году его отправки.

Возврат (взаимозачет) суммы, признанной излишне уплаченной (взысканной) из-за перерасчета налога, приводится в исполнение за период данного перерасчета в соответствии с порядком, предусмотренным статьями 78, 79 Налогового Кодекса.

Законодательство

Если вы хотите узнать, как решить именно Вашу проблему — звоните: Москва +7 (499) 653-60-87, Санкт-Петербург +7 (812) 313-26-64.

За нарушение физическим лицом сроков уплаты земельного налога, как и любого другого, предусматривается 2 вида ответственности: уголовная и налоговая.

Уголовная настает в случае, если гражданин намеренно скрыл свои доходы или объекты владения (имущество), за которые должен уплачиваться налог в местный бюджет.

Налоговая ответственность – это взыскание за уплату неполной суммы налога или его неуплата (умышленное или неумышленное деяние).

Это означает, что у плательщика возникает налоговый долг перед местным бюджетом.

Умышленный неплатеж. Физическим лицом было получено уведомление о том, что необходимо уплатить налог, однако этого сделано не было.

Неумышленная невыплата случается по причине какой-либо непредвиденной ситуации или экстренного случая.

И умышленную, и неумышленную неуплату налога нужно доказать в ходе судебного рассмотрения. Налоговая служба будет пытаться доказать умышленность любого физического лица и приводить свои доказательства, налогоплательщику же необходимо обосновать свою неумышленность.

Необходимо понимать, что для наступления налоговой ответственности нужно доказать вину физического лица, уклоняющегося от уплаты.

Если у налогоплательщика по земельному или по любому другому налогу есть переплата, надо просто сделать перерасчет суммы. В этом случае, состава налогового нарушения нет и ответственности не будет.

Если земельный сбор меньше переплаты, перерасчет происходит автоматически.

Переплата по другому виду сбора означает, что для перерасчета необходимо оформить заявление в налоговой инспекции, где указать, что задолженность одного вида налога закрывается переплатой другого.

Для исполнения налоговой ответственности нужно также обосновать неуплату или частичную неуплату.

К ответственности не привлекаются лица, которые имели долг по выплате, однако во время проведения камеральной проверки предоставили в инспекцию декларацию, а до окончания проверки заплатили налоговую задолженность и штрафное взыскание. Это также имеет отношение к лицам, имеющим облагаемый земельный участок вместе с домом.

Налогоплательщикам и налоговикам есть, за что сразиться — штраф за умышленное деяние в два раза больше, чем штраф за неумышленное.

Размеры штрафных санкций

Статья 122 Налогового Кодекса посвящается штрафам за неуплату или частичную неуплату налогов, в т. ч. и земельного.

- 20% от неуплаченной суммы земельного налога – такой штраф налагается на того, кто заплатил налог не полностью или неумышленно не заплатил его.

- 40% уплачивает физическое лицо, которое было уведомлено о необходимости заплатить налог, но не сделало это.

К примеру, если земельный сбор составляет 9 000 рублей, взыскание за отстранение от уплаты неумышленное составит 1 800 рублей, за умышленное – 3 600 рублей.

Ответственность

Организации, которые являются владельцами земельных участков – объектов налогообложения, обязаны уплачивать земельный сбор и отчитываться в соответствующей декларации (согласно статье 388, 389 Налогового Кодекса).

Крайний срок сдачи отчетности — 01.02. года, наступающего за отчетным периодом (пункт 3 статьи 398 Налогового Кодекса). Если компания не вложится в сроки, она будет оштрафована.

При этом, сумма штрафа составляет 5 % от неуплаченного сбора. Штраф накладывается за каждый полный и неполный месяц просрочки.

Минимальная сумма штрафного взыскания — 1000 рублей, максимальная — не больше 30% от суммы неуплаты (статья 119 Налогового Кодекса).

Должностное лицо организации привлекается к административной ответственности — вынесения предупреждения или наложения штрафа 300-500 рублей.

Как происходит уплата налога

Со временем, когда у физического лица появляется задолженность перед инспекцией налоговой службы, ему направляется специальное уведомление с требованием уплатить налог. Такое право налогового органа регулируется статьей 69 Налогового Кодекса.

Собственник земли, или обладающий правом пользования землей, получает оповещение не позднее 3 дней после просрочки уплаты.

Требование выплатить долг физическому лицу направляется почтовым отделением, после чего налоговиков нужно уведомить о его получении. В требовании предлагают погасить долг по земельному сбору и описать причины взыскания платы, а также указывают:

- название ИФНС, отправляющей требование;

- наименование лица, кому уведомление отправляется;

- предупреждение о наличии недоимки;

- общую сумму задолженности;

- крайнюю дату уплаты налога;

- меры, которые могут быть предприняты инспекцией в случае невыплаты долга по указанному сроку;

- подпись лица, отправившего оповещение;

- подпись физического лица.

Если оповещение с требованием уплаты задолженности с налогового органа не приходит, хотя вы являетесь собственником облагаемого участка земли, необходимо обратиться к налоговикам в той местности, где локализуется земля. Также надо выяснить причины, по которым вы до сих пор не получили требование. Это может быть задержка на почте или другая ошибка.

Если такое оповещение вам не отправляли, до его получения налог уплачивать не надо. Тем не менее, если работники инспекции от вас требуют уплатить, их действия являются неправомерными (статья 57 Налогового Кодекса).

Вы не получите уведомление в случае, если задолженность по налогу составляет менее 100 рублей (это может быть невыплаченная часть). Такое оповещение придет только через 3 года, когда налоговый орган потеряет право наложить штрафное взыскание.

Основания для начисления пени

Если по земельному налогу есть недоимка, на неуплаченную сумму начисляется пеня и штраф в процентном отношении к налоговой сумме. При этом, штраф налагается 1 раз, а пени на каждый день просрочки. Это наказание за совершение налогового нарушения.

Пеня на земельный налог равна 1/300 ставки рефинансирования на дату появления недоимки. В 2017 году эта ставка – 9%.

Расчет пеней производится по специальной формуле:

Пени и штрафные взыскания на неуплаченный налог юридическим и физическим лицам рассчитываются и начисляются в одинаковом порядке.

Индивидуальный предприниматель является одновременно и юридическим, и физическим лицом.

По земельным участкам, используемым для ведения своей предпринимательской деятельности и достижения финансового результата, на ИП накладывается обязанность к уплате земельного сбора, как на юридическое лицо, а значит на основании направленного налоговым органом уведомления.

Ознакомьтесь с образцом платежного поручения на уплату земельного сбора.

Как обжаловать сумму пени

Для того, чтобы размер пени уменьшить, надо в судебном рассмотрении обжаловать стоимость земельного участка, согласно кадастровой оценке, из-за которой плата завышена. Такие обжалования начались после 2014 года, когда земельный сбор поднялся в 1.5-3 раза.

Для этого осуществляется независимая рыночная оценка стоимости участка земли для того, чтобы сравнить показатель с кадастровой стоимостью.

Для обжалования кадастровой стоимости необходимо собрать пакет документов:

- кадастровый паспорт;

- земельные документы (на право пользования или собственности);

- уведомления с налоговой службы с требованием об уплате задолженности;

- отчет о проведении независимого оценивания.

Если разница в стоимости более чем 30%, понадобится экспертное заключение с объяснениями неправильного предыдущего оценивания.

Эти документы будут рассматривается в комитете по урегулированию кадастровых прений исключительно после написания соответствующего заявления. Для этого отводится срок – 1 месяц. В случае удовлетворения жалобы, налоговой инспекции необходимо будет пересчитать земельный сбор, а также размеры пеней и взысканий.

Для того, чтобы избежать вопросов со стороны налогового контроля, уплатите сбор вовремя, иначе вы станете должником и будете обязаны выплатить штраф, независимо от обстоятельств, по которым вы не закрыли повинность. Все санкции, которые применяются к налогоплательщику, необходимо выполнять в срок. Иначе, физическое лицо может стать уголовно ответственным.

Код бюджетной классификации – цифровой специальный код, предназначенный для группировки статей госбюджета. Его используют для контроля исполнения бюджетов. Код указывают в уведомлении платежа по штрафу или налоговых уплатах.

КБК составляют 20 цифр. Он делится на части:

- I часть – три цифры – администратор поступления (182 – для земельного налога);

- II часть – десять цифр – вид дохода;

- III часть – четыре цифры – программа разделения налогов;

- IV часть – три цифры – классификация (налоговый доход).

К примеру: 182 10606023103000110. Каждый код устанавливается Минфином. Ознакомиться с полной таблицей КБК по земельному налогу и штрафам можете в документе.

Если по ошибке был указан неправильный КБК, при перечислении суммы земельного сбора, авансового налогового платежа, штрафа или пени, ничего страшного не случится, поскольку обязанность уплачивать налог признается неисполненной в том случае, если в платежном документе неправильно указано наименование банка получателя или счет Федерального казначейства (пункт 4 статьи 45 Налогового Кодекса). В случае неправильного указания КБК, деньги в местный бюджет все равно поступят, однако вы все же можете воспользоваться правом подать в свою инспекцию заявление на уточнение платежа (пункт 7 данной статьи).

Срок давности

Если суд докажет вину налогоплательщика, наступит ответственность. В соответствии с Налоговым Кодексом, статья 113, для физических лиц срок давности привлечения к ответственности за налоговое нарушение составляет три года с даты неуплаты задолженности.

Основания и ответственность за невыплату

За то, что физическое лицо нарушает сроки выплаты за земельную площадь, существует два вида ответственности:

- уголовная;

- налоговая.

Уголовная ответственность настает, если человек намеренно скрывает свои доходы или владения, за счет которых может быть уплачен налог. Налоговая ответственность – наказание за невыплату полной суммы или ее части (умышленную или неумышленную).

Умышленный неплатеж – физическое лицо уведомлено о том, что нужно уплатить налог, но не делает этого. Неумышленной невыплатой называется действие человека, когда он не заплатил налог в силу каких-либо непредвиденных ситуаций или экстренных случаев.

Неумышленную неуплату нужно будет доказать в суде. Налоговые работники обычно пытаются приписать любому физическому лиц умышленную уплату и приводить свои аргументы. Их интерес состоит в том, что взыскание за неуплату умышленную превышает пени за неумышленный долг в два раза.

Согласно Налоговому кодексу РФ и статье 122, 20% от неуплаченного земельного налога следует выплатить тому, кто заплатил неполную сумму налога или без какого-либо умысла не заплатил вовсе. Соответственно, 40% от налога платит физическое лицо, которое знало о необходимости платить, но не сделала это.

Например, если размер земельного сбора 7 000 рублей, то взыскание за неумышленное отстранение от уплаты составит 1 400 рублей, а за умышленную невыплату – 2 800 рублей.

ВАЖНО! Обязательным условием №1 для наступления налоговой ответственности является доказательство вины физического лица, которое уклоняется от уплаты.

Если у налогоплательщика по земельному налогу или по какому-либо другому есть переплата, то необходимо просто произвести перерасчет суммы и правонарушения, за которое он должен нести ответственность, не будет. Если платеж земельного сбора меньше, чем существующая переплата (именно по земельному налогу), то перерасчет осуществляется автоматически.

Если переплата есть по иному виду сбора, то для перерасчета нужно в налоговой инспекции оформить заявление. В нем следует указать, что долг одного вида налога закрывается за счет переплаты в другом.

ВАЖНО! Обязательное условие №2 для наступления налоговой ответственности является подтвержденное наличие неуплаты по земельному налогу.

По статье 122 НК РФ не привлекаются те, кто имел долг по выплате налога, но во время проверки уже отдал свою учетную оповещение в налоговую службу и до окончания проверки заплатил налоговую задолженность и штраф. Это также касается и лиц, облагаемых налогом на земельный участок с домом.

Налог за сдачу квартиры в аренду

Изменения в законе ужесточили наказания за несвоевременную сдачу налоговой отчетности. Что это такое Налоговая отчетность являет собой налоговые декларации и другие отчеты, подаваемые в налоговую инспекцию. Всякая организация или индивидуальный предприниматель подают налоговую отчетность исходя из вида осуществляемой деятельности, а также наличия либо отсутствия активов (материального имущества). Различается подаваемая налоговая отчетность и исходя от применяемого режима налогообложения: Этапами составления налоговой отчетности являются:

- проверка полноты и достоверности первичной документации;

- внесение необходимых поправок в первичные документы;

- составление налоговой и бухгалтерской отчетности;

- подача отчетности.

В зависимости от вида налога в качестве налогового периода признается календарный год, квартал, месяц.

свой срок давности. Он указан в первом пункте 113-й статьи Налогового кодекса и составляет три года. В течение этого срока могут начисляться пени, причём считается срок с того дня, как закончился налоговый период, за который выявлена задолженность. В частности, если налоговый период — это год, то пеня может быть начислена с 1 февраля следующего года. По прошествии трёх лет, начиная с 1 февраля соответствующего года, неплательщик уже не может быть привлечён к ответственности.

Правда, чрезмерно «предприимчивым» должникам не стоит рассчитывать на то, что они могут выждать в течение трёх лет, препятствуя камеральным проверкам и затягивая время. Если уполномоченные лица налоговой службы составят акт и обоснуют факт того, что должник мешает проведению камеральных проверок, то это даст им право приостановить проведение таких проверок. Вместе с этим перестаёт «начисляться» и срок давности.

Гражданка Л. Сдавала в аренду квартиру за ежемесячную плату в размере 10 тыс. руб. (включая коммунальные платежи), начиная с февраля по ноябрь 2020 года включительно. Таким образом, за 2016 год она получила доход в сумме 100 тыс. руб. После получения от гражданки Л. декларации о полученном доходе (до 30 апреля следующего за отчетным года, т.е. 2017), налоговая инспекция начислила налог в сумме – 13 тыс. руб., который ей необходимо оплатить до 1 декабря 2020 года.

Следует отметить, что для иностранцев сдающих квартиру в аренду в РФ, подоходный налог будет составлять уже 30%.

Теперь рассмотрим проблемы, которые возникнут у гражданина в случае неуплаты налога на доход, полученный от сдачи в наем квартиры:

- В первую очередь, если вы вообще не подали декларацию о своих доходах, то совершили правонарушение. За это полагается штраф в размере 5% от суммы налога, подлежащего уплате со дня, установленного для предоставления декларации. Если такая просрочка будет более чем 180 дней, штраф вырастет до 30%, а со 181 дня будет рассчитываться уже 10% от суммы налогов, подлежащей уплате, за каждый полный или неполный месяц просрочки.

- За уплату налогов не в срок будет начислена пеня, которая рассчитывается путем умножения суммы долга по налогу на количество дней просрочки и на 1/300 ставки рефинансирования.

- Штраф за нарушение срока оплаты налога – а это 20% от неуплаченной суммы налога. Кроме того налоговая инспекция будет выяснять умышленно ли вы уклоняетесь от уплаты налога или нет. Если будут получены доказательства умышленного уклонения, то размер штрафа увеличится до 40%.

Возвращаясь к нашему примеру с гражданкой Л., несложно подсчитать, что в случае уклонения от уплаты налога за сдачу квартиры, сумма, которую может взыскать налоговая инспекция, вырастет практически вдвое.

Срок давности привлечения

Если вина налогоплательщика все-таки доказана, для него наступает ответственность. Согласно Налоговому кодексу РФ, а именно статье 113, для физических лиц установлен срок давности притягивания к ответственности за налоговые нарушения. Он составляет 3 года со дня неуплаты долга.

Например, если владелец участка должен был заплатить налог до 1 мая 2020 года, но не сделала этого, то после 1 мая 2020 года, привлечь его к ответственности за неуплату по статье 122 НК РФ уже будет невозможно.

ВНИМАНИЕ! Работники налоговой инспекции имеют полное право заморозить протекание срока давности, после чего снова продолжить отсчет.

На это может быть только одна причина – физическое лицо, которое должно уплатить налог, постоянно мешает налоговой инспекции провести проверку. Для этого у них должен быть официально оформленный акт.

Когда возникнувшие обстоятельства устраняются, то это оформляется еще одним актом. Этот документ восстанавливает срок давности.

Узнайте, куда идет земельный налог, перейдя по ссылке.

Резюме

Подводя итог всему вышесказанному, хочется сказать следующее: любой доход и любое имущество должны приносить удовольствие своему обладателю. Они должны сделать жизнь владельца более обеспеченной и комфортной.

Но о каком удовольствии и комфорте можно вести речь, если пренебрегая оплатой налога, придётся жить в постоянном стрессе и страхе? Вообще, любое умышленное нарушение закона, делает жизнь гражданина максимально дискомфортной.

Поэтому, получая доходы, сдавая и продавая квартиры, имея машины и владея землёй — не забывайте оплачивать налоги и живите спокойно!

Как выявить свою задолженность?

Когда у физического лица возникает долг перед налоговой инспекцией, то ему из этого органа направляется уведомление. В нем содержится требование о выплате налога. Данное право налоговой инспекции регулирует статья 69 НК РФ.

Оповещение собственник или пользователь земли должен получить не позднее трех дней со дня просрочки выплаты. В случае если долг составляет меньше 500 рублей, то известие налоговый орган может прислать на протяжении года со дня невыплаты.

Письмо с требованием об уплате физическое лицо получает почтой. Работники налоговой службы должны быть уведомлены о получении письма.

В требовании об уплате указывается:

- название налоговой инспекции, которая отправляет требование;

- кому пришло уведомление;

- предупреждение о том, что за вами числится недоимка;

- общая сумма задолженности;

- предложение о погашении долга по земельному сбору;

- подробное объяснение причин взыскания платы;

- дата, до которой нужно уплатить налог;

- меры, которые инспекция примет в случае невыплаты долга в указанный срок;

- подпись того, кто отправил оповещение;

- подпись физического лица.

В случае если вам не пришло оповещение с требованием оплаты налога, хотя вы собственник земельного участка, то нужно пойти в налоговую службу в том районе, где имущество находится. Нужно выяснить причину, почему вы до сих пор не получили документ. Возможно, произошла задержка на почте или же какая-то ошибка.

Если вам не оправляли оповещение вовсе, то согласно статье 57 Налогового кодекса РФ, вы не обязаны оплачивать налог до получения письма по почте. В случае если в инспекции от вас потребуют уплату, то их действия неправомерны.

ВАЖНО! Собственник земли не получит уведомление, если нужно заплатить налог менее 100 рублей (возможно, невыплачена часть налога).

Оповещение приходит собственнику только через три года, когда налоговая служба теряет право предъявить вам статью 122 НК РФ.

Имеем транспорт – забываем про налог?

Собственники транспортных средств должны оплачивать автомобильную пошлину.

Эту пошлину требуется погасить строго до первого числа декабря следующего за отчётным года. Уведомительная информация об оплате должна быть выставлена налоговой службой гражданину никак не позже месяца до окончания временных рамок для погашения, и не более, чем за три периода налоговых сборов, предшествующих календарному году его направления.

Ответственность за неуплату— аналогично ранее перечисленным.

Возможно обращение ФНС с исковым заявлением об аресте денежной массы и имущества неплательщика.

Как и куда уплачивать пени?

Пени представляет собой сумму, которая платиться ежедневно, учитывая праздничные и выходные дни с того момента, как физическое лицо пропустило срок уплаты налога. Пеня начисляется налоговой инспекцией помимо других штрафов или форм ответственности. Не платиться пени только по решению суда.

Расчет пени производится по формуле:

П=Нн*Кд*1/300 Ср, где Нн – неоплаченный налог; Кд – количество дней (согласно календарю); Ср – ставка рефинансирования, которая действует во время просрочки.

В день, когда пени оплачивается, оно не будет начислено. Начисление пени регулирует статья 75 Налогового кодекса РФ. Выплатить пени нужно только вместе с земельным налогом. Иногда, налоговая служба взимает пени в принудительном порядке с банковского счета или путем конфискации имущества.

Платить пени нужно вместе с земельным налогом в налоговую инспекцию по месту нахождения земельного участка. Срок уплаты – 8 дней, если в уведомлении не обозначено иное количество дней.

Если участок располагается в нескольких районах, то нужно рассчитать налог для каждой части участка, так как налог платится в каждый орган отдельно. Нельзя заплатить налог за землю в одно отделение инспекции, если она располагается на территории нескольких муниципальных образований.

ВАЖНО! Если пени или другие штрафы не будут уплачены в указанный срок, то налоговая инспекция имеет полно право подать в суд на физическое лицо.

Тогда долг будет взыскан принудительно из вашего имущества. Налоговая инспекция может подать иск в суд в течение полугода со дня наступления задолженности.

Что такое КБК?

Код бюджетной классификации или КБК – это код, который предназначен для объединения в группы статьи госбюджета. Оно используется для контроля отчетности об исполнении бюджетов. Код указывается в платежном уведомлении о штрафах или налоговых выплатах и состоит из 20 цифр.

Эти 20 цифр делятся на четыре части:

- первая часть – администратор поступления уведомления (три цифры);

- вторая часть – вид дохода (4-13 знак по порядку);

- третья часть – программа (4 знака с 14 по 17);

- четверная часть – классификация: налоговый доход, от собственности, платные услуги и т.д. (последние три цифры).

Вторая часть кода состоит из 10 цифр: Группа дохода – первая цифра, следующие две – подгруппа, статья и подстатья занимают 8-11 цифры, а элемент – оставшиеся две.

Получается КБК примерно такого вида: 392 200 120. Устанавливается каждый код Министерством финансов. Полную таблицу смотрите ниже:

Неуплата может быть умышленной, а может быть и неумышленной. В этом случае, и штрафы будут разные.

Законные основания ↑

За нарушение сроков оплаты земельного налога, как и любого другого налога, предусмотрена:

- налоговая ответственность;

- уголовная ответственность.

Налоговая ответственность наступает в случае умышленной или неумышленной неуплаты или не полной уплаты исчисленных сумм налога.

А уголовная – в случае, если налогоплательщик скрывает средства и имущество, за счёт которых можно оплатить земельный (и любой другой) налог.

Налоговая ответственность за неуплату

Налоговая ответственность наступает в случае, если налогоплательщик не уплачивает налог умышленно или неумышленно.

Умышленной неуплатой называют деяние, когда ответственное лицо знает о том, что платить налог нужно, но не уплачивает его.

Неумышленная неуплата – это деяние, которое наступила вследствие непредвиденных обстоятельств или чрезвычайной ситуации.

И то, и другое необходимо доказывать в суде. Ровно как налоговики будут доказывать умышленность неуплаты, приводя свои доказательства, так и налогоплательщик будет доказывать неумышленность, приводя свои доказательства и доводы.

Налоговикам и налогоплательщикам есть за что «сражаться» — штраф за умышленную неуплату в 2 раза больше штрафа за неумышленную.

Ст. 122 НК РФ

Ст. 122 НК РФ посвящена штрафам за полную или частичную неуплату налогов, в том числе и земельного.

За неумышленную неуплату или неполную уплату земельного налога, налоговым законодательством предусмотрен штраф в размере 20% от неуплаченной сумы.

Если тоже деяние, но совершено умышленно, то штраф будет уже в 2 раза больше – 40% от неуплаченной суммы.

Комментарии к статье

Как сказано в комментариях к ст. 122 НК РФ, сама неуплата не земельного налога в сроки, предусмотренные законодательством федерального и местного масштаба, не является налоговым нарушением.

Обязательным условием применения штрафных санкций к налогоплательщику является наличие вины последнего. Об этом же говорит и судебная практика по аналогичным делам.

Полная или частичная неуплата земельного налога означает, что у налогоплательщика возникла задолженность по данному виду налога перед местным бюджетом.

Если у налогоплательщика есть переплата по этому конкретному налогу или по другим видам, то можно произвести перезачёт, и никакого налогового правонарушения не будет.

Если есть переплата по земельному налогу, то в случае возникновения задолженности по суммы меньшей, чем переплата, перезачёт произойдёт автоматически.

Если есть переплата по любому другому налогу, то в налоговую инспекцию необходимо написать заявление на перезачёт одного налога в счёт задолженности по другому налогу.

То есть, вторым обязательным условием для привлечения налогоплательщика к ответственности по ст. 122 НК РФ, является наличие недоимки по земельному налогу.

Также нельзя привлекать к ответственности по этой статье, если в ходе камеральной проверки была выявлена задолженность по земельному налогу, но налогоплательщик подал в налоговый орган уточнённую декларацию, и выплатил сумму долга, и пени, на него начисленные до того, как закончилась камеральная проверка.

В этом случае, также не возникло оснований для привлечения к ответственности.

Срок давности привлечения к ответственности

Если факт неполной уплаты или неуплаты налога доказан полностью, то имеет место вина налогоплательщика. При наличии вины наступает ответственность за совершённое деяние.

В п. 1 ст. 113 НК РФ сказано, что срок давности по налоговым правонарушениям составляет 3 года. Этот срок отсчитывается со дня возникновения задолженности по земельному налогу для физических лиц.

Для юридических лиц этот отсчитывается со дня окончания того налогового периода, в котором возникла задолженность.

Например, у физического лица возникла недоимка по земельному налогу за 2012 год. То есть он не уплатил налог до 01 февраля 2013 года.

Следовательно, с 01 февраля 2019 года налоговики не смогут привлечь его к ответственности по ст. 122 НК РФ.

Точно так же и для юридических лиц. Например, ООО «Бета» не оплатила земельный налога за 1-ый квартал 2012 года. Сделать это нужно до 30 апреля 2012 года.

Следовательно, с 01 мая 2012 года у ООО «Бета» возникла недоимка по земельному налогу. С 01 мая 2019 года налоговики не смогут привлечь его к ответственности за неуплату.

Но налоговики имеют право приостановить течение срока давности, а затем восстановить его снова.

Сделать они это могут только на основании акта, в котором указано, что налогоплательщик всячески препятствует проведению камеральных проверок со стороны налоговой инспекции.

Как только эти обстоятельства будут устранены и налоговики составят ещё одни акт о возобновлении проверки, то и срок давности будет восстановлен.

Начисление штрафа (пени) за неуплату земельного налога ↑

Если есть недоимка по земельному налогу, то на сумму неуплаты начисляются пени и штраф. Пени и штраф начисляются в процентном отношении к сумме долга.

Фото: образец заявления о возврате (зачете) излишне перечисленной суммы в бюджет

Пени начисляются за каждый день просрочки, а штраф – единовременно.

Юридическим лицам

Пени на земельный налог равно 1/300 ставки рефинансирования на день возникновения недоимки. Сегодня эта ставка равна 8%.

Формула для расчёта пени по земельному налогу выглядит следующим образом:

Например, ООО «Вальс» имеет недоимку в местный бюджет в размере 26 000 рублей по земельному налогу.

Налог не платится уже 1,5 месяца, то есть 45 дней. Таким образом, размер пени за неуплату земельного налога будет равен:

26 000 * 45 * 1/300 * 8% = 312 рублей.

Штраф за неуплату земельного налога юридическим лицам составляет 20% от неуплаченной суммы налога, если будет доказано, что неуплата произошла не по вине налогоплательщика.

Если налоговик сумеют доказать, что неуплата произошла с умыслом, то штраф будет взыскиваться в размере 40% от суммы неуплаты.

Штраф начисляется только один раз, независимо от того, сколько дней просрочки в наличии. Это наказание за совершение налогового правонарушения.

Физическим лицам

Сделать это налоговики должны в течение 3-ём месяцев со дня возникновения недоимки.

Пени и штраф на неуплаченную сумму налога рассчитывается и начисляется точно так же, как и для юридических лиц.

Но, физические лица уплачивают налога по уведомлениям, которые рассылает по почте налоговая инспекция.

Поэтому, чтобы начислять штраф и пени, налоговики должны быть уверены, что налогоплательщик получил налоговое уведомление.

Индивидуальным предпринимателям (ИП)

ИП является одновременно и физическим, и юридическим лицом.

В отношении земельный участков, которые используются им для ведения предпринимательской деятельности и достижения финансовых результатов, то в отношении этого участка ИП должен уплачивать налог как юридическое лицо.

Пени и штрафы начисляются как для юридических лиц.

Если ИП владеет участком земли, и использует его для личных целей, то и земельный налог он уплачивает, на основании полученного от налогового органа, уведомления.

Пени и штрафы начисляются как для физических лиц.

Изменения 2019 года ↑

В 2019 году сильно выросла кадастровая стоимость земельных участков, что привело к росту земельного налога в 1,5 – 3 раза.

Это произошло из-за того, что в 2013 году была проведена переоценка кадастровой стоимости некоторых категорий земель.

Особенно это коснулось земель, используемых для садоводства, огородничества и личного подсобного хозяйства.

То есть, в основном налог вырос для пенсионеров – одного из самых социально незащищённых слоёв нашего общества.

Но не стоит забывать и про наличие льгот. Есть список федеральных льготников, которые имеют резерв в 10 000 рублей, необлагаемых налогом.

Местные власти могут этот список расширить, например, предоставить льготы пенсионерам.

Поэтому, прежде чем уплачивать выросший в несколько раз налог, стоит узнать, а не является ли эта категория физических лиц льготниками по земельному налогу.

Снижение штрафа судами благодаря письму Росреестра ↑

В некоторых регионах нашей страны, кадастровая стоимость значительно выше, чем рыночная стоимость аналогичных участков земли. Это можно оспорить в специальной комиссии.

Основание для обращения является:

- недостоверность информации по поводу конкретного земельного надела;

- установление рыночной цены, на этот участок, исходя из его площади.

Чтобы установить реальную кадастровую цену на земельный участок, необходимо провести независимую оценку рыночной стоимости. А затем подать документы в территориальное управление Росрееста.

Налогоплательщик, для того чтобы оспорить кадастровую стоимость своего участка земли, должен:

- собрать все уведомления из налоговой инспекции с требованием уплатить налог, пени и штраф на него;

- все документы на землю и их копии. Копии лучше заверить нотариально;

- кадастровый паспорт земельного надела;

- отчёт независимых оценщиков об установление рыночной стоимости;

- заключение эксперта из той же компании о том, что предыдущая оценка рыночной стоимости была проведена с нарушением правил. Такой документ необходим, если разница в рыночной стоимости составляет 30% и более.

Весь этот пакет документов необходимо передать в специальную комиссию по решению споров о кадастровой стоимости. Такие жалобы рассматривают в течение 30 дней с момента регистрации заявления.

Заявления на пересмотр кадастровой стоимости бывают двух типов:

заявление о пересмотре кадастровой стоимости на основании недостоверности сведений, использованных в оценке.

заявления о пересмотре кадастровой стоимости на основании установления рыночной стоимости.

После рассмотрения и удовлетворения жалобы налогоплательщика, Росреестр должен написать в налоговую инспекцию о произошедшей переоценке и о новой кадастровой стоимости участка.

Налоговики должны пересчитать налог на землю на этот период и, следовательно, снизить штраф, если он уже начислен.

Если дело о начислении штрафа рассматривается в суде, то по письму из Росреестра суд также пересматривает кадастровую стоимость участка земли, снижает налог и штраф.

Каждому налогоплательщику необходимо внимательно относится к уплате налога на землю. Способов оплаты множество, уже давно не нужно стоять в банках в очереди.

Можно оплачивать налог и через терминал, и через интернет, используя различные сервисы.

В нашей юридической практике наиболее часто встречающимися вопросами по поводу налогообложения физических лиц являются:

- Какие предусмотрены наказания и штрафы за неуплату налогов?

- Предусмотрена ли уголовная ответственность за неуплату налогов физическими лицами?

- Какой размер налогов считается особо крупным, и какие последствия его неуплаты?

- Налог на прибыль

- Налог за сдачу квартиры в аренду

- Налог на имущество

- Транспортный налог

- Земельный налог

- Уголовная ответственность за неуплату налогов физическими лицами

Как добропорядочные члены общества, мы, согласно законодательству нашей страны должны осуществлять обязательные платежи государству и в различные внебюджетные фонды в размерах и в сроки, установленные налоговым законом. Эта обязанность закреплена в Конституции РФ и регулируется Налоговым кодексом.

Неуплата налогов физическим лицом является правонарушением, а иногда и преступлением и подлежит ответственности и наказанию.

Разберем наиболее часто встречающиеся нам в жизни налоги и ответственность за их неуплату, либо несвоевременную уплату. Все цифры приведены с учетом изменений 2018 года.

Налог на прибыль

У физических лиц, то есть у нас с вами это - подоходный налог.

Это основной вид налога, который должны платить физические лица со всех видов дохода, полученного за год.

Налоговая ставка для граждан, годовой доход которых не превышает 512 тыс. руб., составляет 13%. Т.е., у кого доходы выше – обязаны заплатить 23%.

Если вы являетесь наемным работником, то подоходный налог за вас перечислит в соответствующие органы работодатель. Во всех остальных случаях (продажа автомобиля, недвижимости, сдача квартиры в аренду) бремя уплаты налога на свой доход ложится на вас.

В срок до 1 апреля следующего за отчетным года необходимо заполнить и передать в налоговый орган по месту жительства декларацию о доходах и до 1 декабря оплатить начисленную сумму налога.

Ответственность за неуплату

Если вы приняли решение не делиться полученным доходом с государством, то должны быть готовы к тому, что для этого случая у государства имеются меры реагирования:

- Вы решили не подавать декларацию о доходе - за это полагается штраф в размере 5% от суммы налога, подлежащего уплате со дня, установленного для предоставления декларации. Если такая просрочка будет более чем 180 дней, штраф вырастет до 30%, а со 181 дня будет рассчитываться уже 10% от суммы налогов, подлежащей уплате, за каждый полный или неполный месяц просрочки. Следует помнить, что сведения о том, что вы продали квартиру, земельный участок, машину поступают в налоговую инспекцию от органов, которые участвовали в оформлении вашей сделки (нотариус, органы гос. регистрации, ГИБДД).

- За уплату налогов не в срок будет начислена пеня, которая рассчитывается путем умножения суммы долга по налогу на количество дней просрочки и на 1/300 ставки рефинансирования.

- Штраф за нарушение срока оплаты налога – а это 20% от неуплаченной суммы налога. Кроме того налоговая инспекция будет выяснять умышленно ли вы уклоняетесь от уплаты налога или нет. Если будут получены доказательства умышленного уклонения, то размер штрафа увеличится до 40%.

Налог за сдачу квартиры в аренду

В наше время очень распространено получение как основного, так и дополнительного дохода от сдачи в наем квартиры. Если вы сдаете квартиру на срок более года, то договор о сдаче жилья в аренду подлежит гос. регистрации. Налоговая ставка на доходы получаемые физическим лицом от аренды квартиры составляет 13 % и исчисляется от суммы полученной вами в течение 1 года (с 1 января по 31 декабря). Разберем это на конкретном примере:

Гражданка Л. Сдавала в аренду квартиру за ежемесячную плату в размере 10 тыс. руб. (включая коммунальные платежи), начиная с февраля по ноябрь 2016 года включительно. Таким образом, за 2016 год она получила доход в сумме 100 тыс. руб. После получения от гражданки Л. декларации о полученном доходе (до 30 апреля следующего за отчетным года, т.е. 2017), налоговая инспекция начислила налог в сумме – 13 тыс. руб., который ей необходимо оплатить до 1 декабря 2017 года.

Следует отметить, что для иностранцев сдающих квартиру в аренду в РФ, подоходный налог будет составлять уже 30%.

Ответственность за неуплату

Теперь рассмотрим проблемы, которые возникнут у гражданина в случае неуплаты налога на доход, полученный от сдачи в наем квартиры:

- В первую очередь, если вы вообще не подали декларацию о своих доходах, то совершили правонарушение. За это полагается штраф в размере 5% от суммы налога, подлежащего уплате со дня, установленного для предоставления декларации. Если такая просрочка будет более чем 180 дней, штраф вырастет до 30%, а со 181 дня будет рассчитываться уже 10% от суммы налогов, подлежащей уплате, за каждый полный или неполный месяц просрочки.

- За уплату налогов не в срок будет начислена пеня, которая рассчитывается путем умножения суммы долга по налогу на количество дней просрочки и на 1/300 ставки рефинансирования.

- Штраф за нарушение срока оплаты налога – а это 20% от неуплаченной суммы налога. Кроме того налоговая инспекция будет выяснять умышленно ли вы уклоняетесь от уплаты налога или нет. Если будут получены доказательства умышленного уклонения, то размер штрафа увеличится до 40%.

Возвращаясь к нашему примеру с гражданкой Л., несложно подсчитать, что в случае уклонения от уплаты налога за сдачу квартиры, сумма, которую может взыскать налоговая инспекция, вырастет практически вдвое.

Налог на имущество

Налог на имущество физических лиц начисляется налоговой инспекцией, о чем направляется уведомление, к которому сразу прилагается квитанция на уплату налога. Налог на имущество необходимо уплатить до 1 декабря следующего года. Например, налог на имущество, исчисленный за 2017 год, вам необходимо оплатить до 1 декабря 2018 года. Вы не обязаны платить налог до получения уведомления, которое будет вам направлено не позднее 30 дней до истечения срока уплаты.

Ответственность за неуплату

Неуплата, или несвоевременная уплата налога на имущество физических лиц подлежит ответственности:

Транспортный налог

Налоговым кодексом Российской Федерации предусмотрено, что физические лица - владельцы транспортных средств, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом. Владение не всеми транспортными средствами требует уплаты транспортного налога.

Не подлежат налогообложению:

- весельные лодки, а также маломощные моторные лодки;

- маломощные автомобили для инвалидов, полученные через органы соцзащиты;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда для пассажирских и грузовых перевозок;

- сельскохозяйственная техника;

- транспортные средства, находящиеся в розыске;

Срок уплаты транспортного налога до 1 декабря следующего за отчетным года. При этом направление налогового уведомления допускается не позднее 30 дней до истечения срока оплаты и не больше чем за три налоговых периода, предшествующих календарному году его направления. Если вы не получили уведомление об уплате налога, во избежание последующих проблем необходимо обратиться в территориальный налоговый орган и выяснить ситуацию.

Ответственность за неуплату

Если владелец транспортного средства уклоняется от уплаты транспортного налога, либо производит несвоевременную его выплату, то налоговые органы вправе применить к нарушителю следующие санкции:

- Пеня, которая исчисляется путем умножения суммы долга на количество дней просрочки и на 1/300 ставки рефинансирования.

- Наложение штрафа за нарушение срока оплаты налога – 20% от неуплаченной суммы налога. Умышленная неуплата налога ведет к штрафу в размере 40% от суммы налога, подлежащего к уплате.

- Обращение в суд с иском о наложении ареста на ваши денежные средства и имущество.

Пример из практики. Гражданин Ч., имея в собственности автомобиль, более четырех лет не платил транспортный налог, при этом регулярно получая уведомления. Кроме того налоговая инспекция направила гражданину Ч. требование об уплате задолженности по налогу, а также начислила пеню. Гражданин Ч. проигнорировал требования налоговой инспекции. После этого налоговая инспекция обратилась с иском в суд. По решению суда на автомобиль гражданина Ч. был наложен арест. Судебные приставы продали автомобиль и за счет полученных средств задолженность по налогу, а также пеня и штраф за умышленное уклонение от уплаты налогов были погашены.

Земельный налог

Земельный налог для физических лиц необходимо платить собственникам земельных участков.

Земельный налог является местным налогом, и его ставка устанавливается органами муниципальных образований. Для физических лиц земельный налог рассчитывается налоговой инспекцией. Ежегодно налоговая инспекция не позднее 30 дней до 1 декабря последующего года направляет налоговые уведомления об уплате земельного налога. Вы не обязаны платить земельный налог до получения такого документа.

Следует отметить, что с 01.01.2015 физические лица обязаны до 31 декабря года, следующего за истекшим налоговым периодом, сообщить в налоговый орган об объекте, по которому не было получено налоговое уведомление.

Например, гражданин В. купил земельный участок в мае 2015 года. Если до 1 ноября 2016 года он не получит уведомление об уплате налога, то ему необходимо до 31 декабря 2016 г. сообщить в налоговую инспекцию о том, что в его владении имеется земельный участок. Если этого не сделать, то в последующем это может рассматриваться как уклонение от уплаты налогов.

Ответственность за неуплату

Неуплата земельного налога физическими лицами является правонарушением и подлежит ответственности:

- Начисление пени за несвоевременную уплату налога, которая исчисляется путем умножения суммы долга на количество дней просрочки и на 1/300 ставки рефинансирования;

- Наложение штрафа за нарушение срока оплаты налога – 20% от неуплаченной суммы налога. Игнорирование уплаты налога ведет к штрафу в размере 40%.

Например, если размер земельного сбора 8 тыс. руб., то штраф составит 1600 руб., а за умышленные действия 3 тыс. 200 руб. Как правило, если вы получали налоговые уведомления, но игнорировали их, у налоговой инспекции есть повод предъявить вам претензии в умышленном уклонении от уплаты налога.

Необходимо отметить, что взыскать с физического лица долги по налогам, пеню и штраф налоговая инспекция может только по решению суда.

Если есть решение суда о взыскании задолженности по налогам, и оно не исполняется, то судебные приставы, в целях обеспечения исполнения решения суда, могут обратить взыскание на заработную плату должника, его имущество, запретить выезд за границу.

Уголовная ответственность за неуплату налогов физическими лицами

Неуплата любых видов налога физическими лицами, может также повлечь привлечение физического лица к уголовной ответственности за уклонение от уплаты налогов (ст. 198 УК РФ).

Уголовная ответственность за умышленную неуплату налогов наступает в случае крупного (более 600 тыс. руб.) и особо крупного (более 3 млн. руб) размера налоговой задолженности.

Наказание по этой статье достаточно суровое. Кроме полученной судимости, вам придется выплатить штраф от 100 тыс. рублей до 300 тыс. рублей. Также возможен арест на срок от 4 до 6 месяцев, или лишение свободы на срок до одного года. При особо крупном размере недоимки штраф возрастает до 200-500 тыс. рублей. Срок лишения свободы увеличивается до 3 лет.

Государство может освободить должника от уголовной ответственности, если причиненный ущерб будет полностью погашен. В этом случае даже возбужденное уголовное дело будет прекращено. Но такой вариант действует всего один раз, так как освобождается от уголовной ответственности лицо, впервые совершившее налоговое преступление.

Если у вас имеются какие-либо вопросы по поводу неуплаты налогов физическим лицом, либо вы попали в неприятную ситуацию с судебными приставами, то наш дежурный юрист онлайн готов бесплатно проконсультировать вас по данному вопросу.

Читайте также: