Доля налогов газпрома в бюджете россии

Опубликовано: 19.09.2024

Стремительное падение нефтегазовых доходов и дополнительных нефтегазовых доходов не компенсирует относительно небольшой рост ненефтегазовых доходов.

Москва, 25 фев - ИА Neftegaz.RU. В 2020 г. доля нефтегазовых доходов бюджета России сократилась до 28% с 39,3% в 2019 г.

Об этом сообщается в аналитической записке Счетной палаты о ходе исполнения федерального бюджета и бюджетов внебюджетных фондов за 2020 г.

Нефтегазовая игла

Доходы от нефти и газ в бюджете России чрезвычайно важны.

Предусмотрено даже деление на нефтегазовые доходы (в тч, дополнительные нефтегазовые) и остальные (ненефтегазовые) доходы.

Не в каждой стране есть такое деление доходов госбюджета.

В 2019 г. нефтегазовые доходы составляли около 7,924 руб/год, в 2020 г. - около 5,235 трлн руб/год.

То есть сократилась не только доля, но и объем нефтегазовых доходов.

Для любознательных напомним, что в 2018 г. нефтегазовые доходы вообще составили немыслимые ныне 9,018 трлн руб/год.

За 2 года доходы бюджета РФ от нефтегаза сократились почти на 3,8 трлн рублей!

Это очень много, если учесть, что экономика страны пока сидит на нефтегазовой игле.

Восполнить такое падение доходов госбюджета в нынешней ситуации невозможно.

Не порадовали и дополнительные нефтегазовые доходы (доходы с цены выше 42 долл США/баррель, шли в ФНБ по бюджетному правилу).

Вместо дохода 2,334 трлн. руб оказался убыток более 320 млрд рублей.

В 2018 г. дополнительные нефтегазовые доходы составили - более 4, 261 трлн руб/год, в 2019 г. - почти 2,957 трлн руб/год.

Это тоже невосполнимо.

Падение доходов было ожидаемо, поскольку отчеты Счетной палаты за 3 квартала 2020 г. уже семафорили об этом.

Тогда нефтегазовые доходы упали на 35,9% от 13,216 трлн рублей, что составило 64,2% от прогнозируемого на 2020 г. объема.

Нефтегазовые доходы федерального бюджета формируются:

- от уплаты налога на добычу полезных ископаемых (НДПИ) в виде углеводородного сырья (нефть, газ горючий природный из всех видов месторождений углеводородного сырья,газовый конденсат из всех видов месторождений углеводородного сырья);

- от уплаты вывозных таможенных пошлин на нефть сырую;

- от уплаты вывозных таможенных пошлин на газ природный;

- от уплаты вывозных таможенных пошлин на товары, выработанные из нефти;

- от уплаты акциза на нефтяное сырье, направленное на переработку;

- от уплаты налога на дополнительный доход от добычи углеводородного сырья (НДД).

Причины, можно сказать, объективные:

- падение цен на нефть,

- снижение добычи в рамках Венского соглашения ОПЕК + ,

- снижение объемов экспорта природного газа,

- пандемия коронавируса.

Счетная палата уточнила, что цена на нефть сорта Urals в апреле 2020 г. достигла исторического минимума (16,3 долл. США/барр.).

В целом за 2020 г. цена сложилась более чем на 1/3 ниже, чем в 2019 г. - 41,4 против 63,9 долл.

США/барр.

Есть и другие причины, связанные с изменением налогового и таможенного законодательства в рамках продолжения налогового маневра:

- повышение ставки НДПИ и снижение ставки вывозной таможенной пошлины,

- введение возвратного акциза на нефтяное сырье, направленное на переработку,

- введение налога на дополнительный доход (НДД) от добычи углеводородного сырья.

В 2019 г. показатель составлял 60,7% в 2019 г.

Справочно

Базовые показатели бюджета России на 2020 г:

- 42,4 долл США/барр - цена отсечения за 1 баррель нефти сорта Urals;

- 67-68 руб/долл США - прогноз по курсу валюты США;

- 3% - уровень инфляции;

- 112,863 трлн рублей - объем ВВП;

- 20,379 трлн рублей - доход в госбюджете РФ;

- 2,334 трлн. руб - дополнительные нефтегазовые доходы ;

- 19,503 трлн. рублей - расходы в госбюджете;

- 876,052 млрд. рублей - профицит госбюджета (что составляет 0,9-1% ВВП);

- 64,4 млрд. долл США - уровень внешнего долга;

- 3,323 трлн рублей - секретная часть расходов в госбюджете;

- более 50 руб/л - стоимость бензина с 1 января;

- 12 130 рублей - минимальный размер оплаты труда;

- ≈ 40 тыс руб. - уровень средней заработной платы по РФ.

«Газпром» — мировой лидер по добыче природного газа — опубликовал финансовую отчетность за 2019 год по международным стандартам.

В прошлом году компания достроила морской участок газопровода из России в Турцию, а также транзитный сухопутный участок через Турцию до границы с Болгарией в рамках проекта «Турецкий поток». В декабре 2019 года запустили поставку газа в Китай по газопроводу «Сила Сибири».

Сроки завершения строительства газопровода из России в страны Европы через Балтийское море пришлось сдвинуть из-за санкций США, которые наложили на компании, выполнявшие укладку труб в рамках проекта.

Финансовые показатели «Газпрома» за 2019 год снизились по отношению к результатам за 2018 год: газовые хранилища в Европе заполнились, выросли конкуренция и поставки сжиженного природного газа (СПГ), а теплая зима в России привела к падению цены и спроса на газ со стороны покупателей.

Инвестиции — это не сложно

Основные финансовые показатели

За 2019 год выручка «Газпрома» снизилась на 7% относительно 2018 года — с 8,22 до 7,66 трлн рублей — из-за падения доходов от продажи природного газа в Европу и страны других регионов. В последний раз выручка компании упала в результате мирового финансового кризиса 2009 года.

У «Газпрома» есть несколько основных источников дохода. Около половины всей выручки «Газпрому» приносит продажа природного газа. 30% из нее приходится на Россию и страны СНГ, а 70% — на Европу и остальные страны. В 2019 году продажи газа на внешние рынки снизились на 16% — до 3,16 трлн рублей — из-за падения средней цены продажи с учетом таможенных пошлин и акцизов на 12% и сокращения объемов поставок газа в натуральном выражении на 4% за год.

Треть выручки приходится на продажу продуктов нефтепереработки: бензин, керосин, дизельное топливо, битум, смазочное масло, топливо для реактивных двигателей и прочие продукты, которые в основном реализуются на внутреннем рынке. Выручка данного сегмента за год упала на 3%.

Также компания занимается продажей сырой нефти и газового конденсата. Около 92% продукции идет на экспорт. Рост годовой выручки этого сегмента составил 2%.

Еще около 13% выручки компании приносят реализация тепловой и электрической энергии, предоставление в пользование своей газотранспортной системы и прочие услуги.

Операционные расходы у «Газпрома» выросли на 3% — до 6,39 трлн рублей — за счет роста расходов на оплату труда и амортизацию. В результате прибыль от продаж за 2019 год сократилась на 42% — до 1,12 трлн рублей.

Чистый финансовый доход компании составил 0,3 трлн рублей — против чистого финансового расхода в 0,31 трлн рублей за 2018 год. В основном это связано с получением прибыли от курсовых разниц из-за укрепления рубля в 2019 году. В итоге чистая прибыль «Газпрома» в 2019 году упала на 17% — до 1,27 трлн рублей.

Основные балансовые показатели

За 2019 год активы «Газпрома» увеличились на 5% относительно 2018 года: с 20,81 до рекордных 21,88 трлн рублей. За год основные средства производства у «Газпрома» увеличились на 8% — до 14,86 трлн рублей. На это повлияла масштабная инвестиционная программа по строительству Амурского газоперерабатывающего завода, трубопроводов «Сила Сибири», «Северный поток — 2» , «Турецкий поток» и других проектов.

Также на рост активов повлиял переход на новый стандарт финансовой отчетности — МСФО 16 «Аренда», который предполагает учитывать арендуемое имущество в структуре внеоборотных активов. В результате с 2019 года в балансовом отчете появились активы в форме права пользования в размере 0,21 трлн рублей. В основном это морские суда для перевозки сжиженного природного газа и нефтепродуктов, а также объекты недвижимости, которые компания использует на правах аренды.

Переход на новые стандарты учета привел к росту обязательств на 3% — до рекордных 7,27 трлн рублей — из-за изменений в структуре долгосрочных обязательств: в отчетности отразили обязательства по аренде на сумму 0,21 трлн рублей.

Чистый долг «Газпрома», который рассчитывается как сумма всех кредитов и займов за вычетом денег и их эквивалентов, увеличился на 5% — до 3,17 трлн рублей. В основном рост связан с уменьшением остатков на счетах компании на 18% — до 0,7 трлн рублей.

Капитал компании вырос на 6% — до исторического максимума в 14,62 трлн рублей — благодаря росту нераспределенной прибыли и прочих резервов на 4% — до 13,78 трлн рублей.

Новость

МОСКВА (Рейтер) - Показатель EBITDA Газпрома в 2020 году составит около 1,3 триллиона рублей, а по итогам года концерн считает возможным выплатить акционерам 40% скорректированной чистой прибыли в . Подробнее

Новость

Совет директоров "Газпрома" утвердил инвестиционную программу и бюджет на 2021 год. Общий объем освоения инвестиций "Газпрома" на 2021 год – 902,413 млрд руб, в том числе объем капитальных . Подробнее

Комментарий

Купить сейчас

22 декабря члены правления Группы "Газпром" провели встречу с инвестиционным сообществом, они подвели итоги 2020 года и рассказали о будущих планах.

Впервые менеджмент Группы предоставил детали бюджета и прогноз ключевых операционных и финансовых показателей на 2021 г. Мы полагаем, что инвесторы оценят эти усилия по повышению прозрачности и открытости компании. Ниже мы приводим ключевые тезисы презентаций членов Правления и наш анализ.

Бюджет "Газпрома" на 2021 г. сформирован на достаточно консервативных предпосылках, исходя из ожиданий, что в следующем году мировой рынок газа будет постепенно выходить из кризиса. Так, в бюджет заложена средняя экспортная цена на газ в Европу на уровне 170 долл./тыс. куб. м, что ниже текущего уровня спотовых котировок на примерно 15%.

Мы полагаем, что финансовые показатели "Газпрома" в 2021 г. могут превзойти прогнозы рынка в части EBITDA и свободного денежного потока. При текущем уровне цен на газ на международных рынках "Газпром" допускает значительный рост EBITDA в следующем году – на около 50% г/г по сравнению с ожидаемым ростом на 25-30% при предпосылках бюджета.

Целевая цена и рекомендация по акциям "Газпрома" – на ПЕРЕСМОТРЕ. Мы берем целевую цену и рекомендацию по акциям "Газпрома" на ПЕРЕСМОТР для интеграции в финансовую модель новых прогнозов компании, а также наших новых предпосылок по ценам и макроэкономическим показателям.

Группа "Газпром" – прогноз финансовых показателей

| Прогоз "Газпрома" | Прогноз ГПБ от июля | Текущий консенсус-прогноз | |||

| 2019 | 2020П | 2021П | 2021П | 2021П | |

| Объем экспорта газа в Европу, млрд куб. м | 191 | 173 | 183 | 172 | н.д |

| Объем экспорта газа в Китай, млрд куб. м | 0,3 | 4,0-5,0 | 8,5-10 | 10 | н.д |

| Средняяэкспортная цена в Европу, долл/тыс. куб. м | 211 | 137 | 170 | 151 | н.д |

| млрд руб | |||||

| Чистая прибыль | 7660 | н.д. | н.д. | 6393 | 7146 |

| EBITDA | 1835 | 1300 | н.д. | 1703 | 1785 |

| Рентабельность по EBITDA, % | 24% | 27% | 25% | ||

| Дивиденды за период, руб/акц | 15,2 | н.д. | н.д. | 20,7 | 15 |

| Текущая дивидендная доходность, % | 10% | 7% | |||

| Капзатраты Группы | 1776 | 1400 | 1,5 | 1349 | 1477 |

| Чистый долг/EBITDA (USD) | 1,5x | 3,0x | 2,0x | 1,9x | 2,3x |

Источник: данные компании, Bloomberg, расчеты Газпромбанка

Экспорт газа в Европу в этом году сократился меньше ожиданий. По оценкам менеджмента, объем экспорта газа "Газпрома" в Европу в 2020 г. снизится на 9,5% г/г до примерно 173 млрд куб. м. Это лучше нашего прогноза: весной мы ожидали сокращение поставок газа "Газпрома" в дальнее зарубежье на 16% в 2020 г. С начала этого года российский газ начал поставляться по новому газопроводу "Газпрома" "Турецкий поток" в Турцию, Болгарию, Грецию, Румынию и Северную Македонию. "Газпром" ожидает, что на полную мощность газопровод выйдет во втором полугодии 2021 г.

В 2021 г. прогнозируется рост средней экспортной цены газа в Европу на треть до 170 долл./тыс. куб м при умеренном увеличении объема экспорта. В бюджет "Газпрома" на 2021 г. заложено увеличение объема экспорта газа в Европу на

6% до 183 млрд куб. м (в то время как наш текущий прогноз не предполагает роста поставок) и значительный рост средней экспортной цены (примерно на треть г/г до 170 долл./тыс. куб. м). Хотя данный уровень цены ощутимо выше нашего текущего прогноза (в среднем, около 150 долл./тыс. куб. м в 2021 г.), он представляется в меру консервативным и ниже текущего уровня спотовых цен в Европе примерно на 15%. В декабре котировки в европейских хабах превысили 200 долл./тыс. куб. м, а в Азии цены на СПГ достигали 350 долл./тыс. куб. м и выше.

Возобновлены работы по укладке морской части "Северного потока-2". Завершение строительства морской части газопровода "Северный поток-2" будет зависеть от ряда факторов. В настоящее время возобновлены работы по укладке 2,6 км морской части газопровода. Наземная инфраструктура в Германии полностью готова, а в России – в процессе завершения строительства. По оценкам менеджмента, при 100% загрузке эффект проекта "Северный поток-2" на EBITDA Группы составит около 1 млрд долл. в год благодаря сокращению транспортных затрат.

План по поставкам газа в Китай на 2020 г. выполнен, в 2021 г. объем экспорта увеличится вдвое – до 10 млрд куб. м. По оценкам менеджмента, объем поставок газа в Китай по новому газопроводу "Сила Сибири" с начала 2020 г. по середину декабря составил 3,8 млрд куб. м. Это соответствует плану (контрактный объем на 2020 г. составлял 5 млрд куб. м, из которых 85% – по принципу "бери или плати"). В 2021 г. в рамках контрактных обязательств "Газпром" планирует увеличить объем экспорта газа в Китай вдвое до 10 млрд куб. м – это соответствует текущему прогнозу в нашей модели. Кроме того, "Газпром" ведет переговоры по расширению поставок газа в Китай и рассматривает различные варианты маршрутов экспорта: западный (в том числе через Монголию) и дальневосточный.

На внутреннем рынке газа в следующем году ожидается восстановление продаж почти до уровня 2019 г. и индексация цен на 3% с 1 июля. В 2021 г. "Газпром" планирует реализовать на внутреннем рынке примерно 225 млрд куб. м, что сопоставимо с уровнем продаж в 2019 г. и в целом совпадает с нашим прогнозом. Цены на газ на внутреннем рынке должны быть проиндексированы на 3% с июля 2021 г., в соответствии с проектом федерального бюджета. Это предполагает повышение цен с темпом потребительской инфляции, в рамках наших ожиданий.

В этом году "Газпром" реализует комплекс мер по оптимизации затрат. В газовом бизнесе наибольший эффект планируется получить от сокращения расходов на закупку газа у сторонних производителей, затрат на транспортировку газа и хранение в ПХГ за рубежом, а также затрат на геологоразведку, ремонт и теплоэнергоснабжение. В нефтяном бизнесе оптимизацию затрат планируется реализовать за счет диверсификации стоимости корзины закупки нефти и нефтепродуктов.

За базу для бюджета на 2021 г. взят сокращенный уровень расходов. По информации менеджмента, при формировании расходной части бюджета Группы на 2021 г. компания сохранила курс на строгое ограничение лимитов операционных затрат и взяла за базу уровень расходов с учетом сокращений, проведенных в этом году.

EBITDA Группы оценивается в 2020 г. в 1,3 трлн руб., а в следующем году может превысить 1,7 трлн руб. По оценкам менеджмента, в 2020 г. EBITDA Группы составит порядка 1,3 трлн руб. Это соответствует текущему консенсус-прогнозу рынка, но несколько выше нашей оценки (примерно 1,2 трлн руб.).

В 2021 г., согласно прогнозам менеджмента, выручка газового бизнеса Группы увеличится более чем на 800 млрд руб. г/г. Это выше нашей текущей оценки, что можно объяснить более высоким прогнозом "Газпрома" цены и объема экспорта газа в Европу в 2021 г.

При новых предпосылках, по нашим расчетам, EBITDA Группы в 2021 г. может составить 1,6-1,7 трлн руб., что в целом соответствует нашему текущему прогнозу (мы прогнозировали EBITDA в 1,7 млрд руб. благодаря оптимизации затрат) и ожиданиям рынка (консенсус-прогноз Bloomberg – 1,8 трлн руб.) и предполагает рост на примерно 25-30% г/г.

Однако показатель EBITDA может оказаться выше, если цены на газ превысят уровень, заложенный в бюджет. При текущем уровне цен на газ на международных рынках, с учетом консервативного подхода к расходам, "Газпром" допускает значительный рост EBITDA в 2021 г. – на около 50% г/г.

Долговая нагрузка Группы прогнозируется на уровне около 3,0х на конец 2020 г. и снизится в следующему году благодаря восстановлению EBITDA. По оценкам менеджмента, чистая долговая нагрузка Группы (коэффициент "чистый долг/EBITDA") составит около 3,0х на конец этого года, что является для компании некомфортным, но контролируемым уровнем.

По нашим оценкам, с учетом лизинговых обязательств, чистая долговая нагрузка Группы в долларовом выражении на конец 3К20 превысила 3,0х.

Основываясь на прогнозных денежных потоках, менеджмент ожидает, что величина чистого долга Группы в 2021 г. сохранится примерно на уровне текущего года. К концу 2021 г. чистая долговая нагрузка должна снизиться до комфортного уровня в 2,0х благодаря росту EBITDA, что соответствует нашему текущему прогнозу (1,9х на конец 2021 г.).

В 2020 г. "Газпром" заложил в бюджет использование резервного фонда в размере 676,5 млрд руб., из которых осталось примерно 400 млрд руб. На 2021 г. резервный фонд будет восстановлен до более чем 900 млрд руб.

Это соответствует новой утвержденной дивидендной политике Группы и, на наш взгляд, подтверждает инвестиционную привлекательность акций "Газпрома".

Согласно нашей текущей оценке и консенсус-прогнозу рынка, дивиденды "Газпром", а по итогам за 2020 г. могут составить примерно 8-9 руб./акц. (доходность

4%), а за 2021 г. – 15-20 руб./акц. (7-10%).

Капвложения Группы в ближайшие годы существенно не вырастут. По оценкам менеджмента, капвложения Группы составят 1,4 трлн руб. в 2020 г. и 1,5 трлн руб. – в 2021 г. Прогнозные капзатраты на следующий год несколько выше нашей оценки (1,35 млрд руб.), но в целом соответствуют ожиданиям рынка.

Увеличение инвестиций в 2021 г. связано с финансированием программы газификации российских регионов (см. детали ниже).

"Газпром" ожидает, что капиталовложения будут полностью покрыты операционным денежным потоком компании, что обеспечит положительный свободный денежный поток (СДП) в 2021 г.

Положительное значение СДП в следующему году соответствует нашим ожиданиям, но превосходит консенсус рынка, который предполагает сохранение СДП в зоне отрицательных значений.

В ближайшие три года инвестиции Группы существенно не превысят текущий уровень. По данным менеджмента, на горизонте 2021–2024 гг. ключевыми инвестпроектами "Газпрома" являются:

- Восточная Сибирь: выход на полную загрузку (38 млрд куб. м в год) газопровода в Китай "Сила Сибири", разработка Ковыктинского и Чаяндинского месторождений;

- Ямал: разработка Бованенского и Харасавэйского месторождений, развитие инфраструктуры по транспортировке газа с Ямала на северо-запад;

- Дальний Восток: разработка Киринского месторождения, расширение газопровода "Сахалин – Хабаровск – Владивосток".

В перспективе планируется разработка Тамбейской группы месторождений и Крузенштернского месторождения, а также реализация проекта по строительству газоперерабатывающего и СПГ-комплекса в Усть-Луге.

Что касается "зеленой" энергетики, "Газпром" уже несколько лет рассматривает проекты в сфере водорода, направленные на снижение углеводного следа и производство более экологически чистого топлива – водорода из метана.

Планируется диверсификация источников инвестпрограммы и увеличение доли проектного финансирования. "Газпром" планирует диверсифицировать источники финансирования своей инвестпрограммы и увеличить долю проектного финансирования.

Увеличение доли проектного финансирования способствует повышению прозрачности в отношении финансирования стратегических проектов "Газпрома", позволяет деконсолидировать долговую нагрузку с баланса Группы, а также повысить финансовую гибкость компании.

"Газпром" уже осуществил одну из крупнейших в Европе сделок по привлечению проектного финансирования для строительства Амурского газоперерабатывающего завода, которая получила ряд наград от международного финансового сообщества. Финансирование в объеме 11,4 млрд евро предоставили 22 европейских, азиатских и российских банка.

Для другого крупного проекта – строительство газоперерабатывающего и СПГ-комплекса в Усть-Луге, который "Газпром" реализует в партнерстве с "РусГазДобыча", – также предполагается привлечение проектного финансирования.

В 2021 г. планируется привлечь проектное финансирование для более чем 35 проектов "Газпрома".

Газификация российских регионов будет финансироваться за счет выпуска бессрочных рублевых облигаций. Капвложения "Газпрома" в газификацию в ближайшие пять лет оцениваются в совокупности в 526 млрд руб., в том числе 141 млрд руб. – в 2021 г.

"Газпром" принял решение финансировать программу газификации за счет выпуска бессрочных рублевых облигаций и в ноябре зарегистрировал программу таких облигаций на сумму 150 млрд руб.

Группа обсуждает с правительством возможность господдержки по купонным выплатам бессрочных рублевых облигаций, что позволит снизить стоимость финансирования.

Размещение акций "Газпром нефти" не представляется целесообразным при текущем уровне цен. Руководство "Газпрома" понимает, что увеличение доли акций "Газпром нефти" в свободном обращении приведет к повышению их ликвидности, что благоприятно отразится на рыночной капитализации Группы. Однако при текущем уровне рыночной цены акций "Газпром нефти" (компания недооценена) их размещение представляется нецелесообразным.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Минфин России с 2006 года публикует «нефтегазовые доходы» федерального бюджета, которые давно стали базовым индикатором углеводородной зависимости страны. В разные годы доля нефтегазовых доходов в бюджете, по данным Минфина, варьировалась от 36 до 51%, а по итогам прошлого года составила 46%.

Между тем оценка Минфина не включает в себя поступления общего характера от нефтегазовой отрасли, которые в зависимости от задачи такой оценки можно было бы отнести к «расширенным» нефтегазовым доходам, например от налога на прибыль нефтегазовых компаний или НДС в отрасли.

РБК решил посчитать нефтегазовые доходы в расширенном понимании. Оказалось, что сумма поступлений по всем налогам, акцизам и пошлинам от компаний по добыче нефти и газа превысила 10,5 трлн руб. по итогам 2018 года, то есть оказалась по меньшей мере на 17% больше оценки Минфина для федерального бюджета.

Нефтегазовые доходы в широком понимании составили больше трети всех доходов российской бюджетной системы (федерального бюджета, бюджетов регионов и социальных фондов), подсчитал РБК на основе данных Минфина, Казначейства и Федеральной налоговой службы (ФНС).

Что говорит Минфин

Оценку нефтегазовых доходов Минфин публикует в отчетах об исполнении бюджета. В эту сумму Минфин с 2008 года включает поступления от налога на добычу полезных ископаемых (НДПИ), экспортных таможенных пошлин, а с 2019 года также платежи по новому налогу на дополнительный доход от добычи углеводородного сырья (НДД) и акциза на нефтяное сырье, направленное на переработку.

- За весь 2018 год, по данным Минфина, нефтегазовые доходы составили 9 трлн руб., или 46,3% всех доходов федерального бюджета;

- За январь—июль 2019 года, по последним данным Минфина, нефтегазовые доходы составили 4,78 трлн руб., или 41,7% всех доходов федерального бюджета за этот период.

Нефтегазовые доходы Минфина важны для бюджетного правила, согласно которому на дополнительные доходы от нефти дороже $40 за баррель (в ценах 2017 года, они ежегодно индексируются на 2%) закупается валюта для пополнения государственных резервов.

Действительно, при оценке нефтегазовых доходов Минфин включает не все платежи, которые поступают в бюджет от нефтегазовой отрасли в целом — как в виде налогов и страховых взносов, так и в виде иных регулярных платежей, прокомментировала РБК руководитель практики оказания услуг по налоговому и юридическому консультированию компаниям нефтегазового сектора КПМГ в России и СНГ Виктория Тургенева.

Почему для Минфина расширение оценки невозможно

При этом нефтегазовые компании помимо платежей, которые учитывает Минфин, перечисляют в бюджет другие налоги и сборы, а также страховые взносы. Минфин не включает эти поступления в оценку в рамках бюджетного правила, поскольку их невозможно объективно и тем более оперативно оценить, пояснила РБК пресс-служба ведомства. Кроме того, поступления по всем налогам нельзя учитывать в рамках бюджетного правила, поскольку на эти поступления «оказывает влияние масса других факторов, кроме цены на нефть», подчеркивают в Минфине.

«В отличие от нефтяных налогов, где взаимосвязь с ценой прописана непосредственно в формуле платежа, разделить налог на прибыль на часть, полученную именно в связи с превышением цены на нефть базового уровня, невозможно. Соответственно, попытка учитывать их в бюджетном правиле привела бы к недостоверности и спорности оценок, попыткам манипулирования или необходимости в разы усложнить налоговую отчетность», — отмечается в комментарии Минфина.

Любопытно, что в 2006 году, когда Минфин внедрял понятие нефтегазовых доходов, первоначально было предложено включать в них больше платежей, в том числе как раз налог на прибыль и дивиденды нефтегазовых компаний. И, например, применительно к 2006 году первоначальная оценка давала на 19% больше, чем в итоге взятая Минфином за основу.

«Нужно понимать, что оценка Минфина демонстрирует доходы государства исключительно от добычи и последующего экспорта сырой нефти и газа без учета других видов деятельности. НДПИ, а это рентный налог, зависит от объема добычи и не учитывает финансовый результат — его легче и понятнее прогнозировать на основании планов по объему добычи углеводородного сырья», — объясняет Виктория Тургенева.

Доходы бюджета, не связанные с добычей нефти и газа, на 264,3 млрд руб. превысили прогноз, следует из корректировок федерального бюджета на 2019 год. «Обычно у нас нефтегазовые доходы всегда больше, ненефтегазовые — меньше. Так вот в этот раз наоборот», — отмечал первый вице-премьер, министр финансов Антон Силуанов.

Однако 165,6 млрд руб. этого прироста обеспечило увеличение прибыли в нефтедобыче и нефтепереработке, которые Минфин не учитывает в составе нефтегазовых доходов, а также в металлургии.

Что показали расчеты РБК

РБК попытался получить расширенную оценку нефтегазовых доходов государственных бюджетов с учетом платежей, которые учитывает Минфин, а также прочих налогов и сборов и страховых взносов:

- 10,567 трлн руб., по расчетам РБК, составил объем поступлений от добычи нефти и газа в консолидированный бюджет в 2018 году.

Как мы считали

Расширенная оценка всех нефтегазовых доходов бюджетной системы за 2018 год в дополнение к показателю Минфина включает поступления от акцизов (по данным Казначейства), налогов, сборов и страховых взносов от добычи сырой нефти и природного газа, по данным ФНС (кроме НДПИ, который уже учтен в оценке Минфина, и акцизов). Поскольку большинство нефтегазовых компаний — экспортеры и возмещают уплаченный НДС, учитывались только поступления по НДС на товары, реализуемые на внутреннем рынке. НДС поступает в федеральный бюджет, большая часть налога на прибыль — в бюджеты регионов, страховые взносы — во внебюджетные фонды.

При этом с учетом дивидендов расширенная оценка нефтегазовых доходов бюджета была бы еще больше: от «Газпрома» государство по результатам 2018 года получит почти 192,5 млрд руб. дивидендов, от «Роснефти» — 137,3 млрд руб.

- Две трети дивидендов в федеральный бюджет поступает от крупнейших компаний нефтегазового сектора, сообщили РБК в Минфине.

По данным ФНС на 1 января 2019 года, добыча сырой нефти и природного газа обеспечила:

- 97% всех поступлений налога на добычу полезных ископаемых — 5,96 трлн из 6,127 трлн руб. от НДПИ;

- 15% доходов бюджета по налогу на прибыль — 600 млрд из 4 трлн руб.

Минфин так прокомментировал предложенную РБК оценку: «Налог на прибыль складывается из всей деятельности компании, и некорректно все эти средства относить только к нефтегазовому сектору».

К потенциальным уязвимостям расчетов также относится неопределенность относительно целесообразности учета нефтеперерабатывающей и нефтехимической отраслей — включать ли налоги на эти компании. Если их включать, оценка может получиться неоправданно широкой. Кроме того, данные по НДС на 1 января 2019 года из отчетности ФНС носят не окончательный характер из-за того, что возмещение НДС всегда происходит с лагом. Наконец, РБК не учитывал вычеты, предоставляемые по акцизам на нефтепродукты: этой информации в отчетах Казначейства или ФНС обнаружить не удалось.

Налоговая нагрузка на добычу полезных ископаемых традиционно самая высокая. Нагрузка на предприятия по добыче топливно-энергетических ископаемых (нефть, газ и уголь) в России, по данным ФНС, выросла на 7,1 п.п. — с 45,4% в 2017-м до 52,5% в 2018 году.

При этом большинство нефтегазовых компаний возмещает уплаченный НДС за экспорт товаров. Отмена возмещения НДС экспортерам нефти и газа привела бы к росту цен и снижению конкурентоспособности российской продукции на мировых рынках, пояснял ранее Минфин. ФНС публикует данные об уплате и возмещении НДС, но не ранжирует их по видам экономической деятельности, а в разрезе отдельных компаний они составляют налоговую тайну.

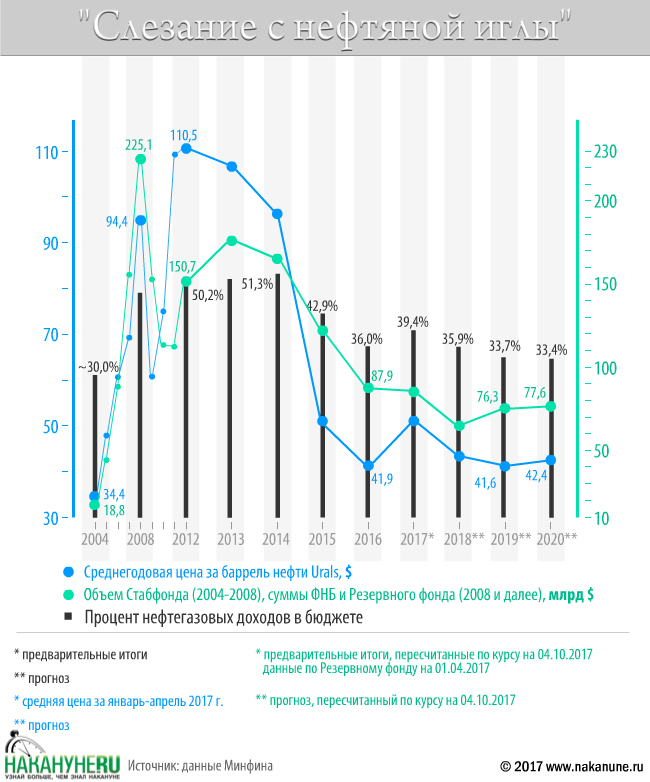

К 2020 г. доля нефтегазовых доходов федерального бюджета достигнет исторического минимума - на сырье будет завязана треть госказны, тогда как в "лучшие" для нефти и газа годы бюджет больше чем на половину состоял из НДПИ, прибыли от экспорта сырья и нефтепродуктов. Целью снизить зависимость от углеводородов российские власти задались (по крайней мере, на словах) еще до двукратного обвала нефтяных котировок, но едва ли сверстанный бюджет можно считать достижением. Следом за нефтегазовыми снижаются общие доходы бюджета, поддерживать которые приходится за счет роста налоговой нагрузки.

Нефтегазовые доходы (включают в себя НДПИ на углеводороды, экспортные пошлины на нефть, нефтепродукты и газ), по прогнозу Минфина, в 2017 г. составят 39,4% от общих поступлений в госбюджет. В 2018 г. "сырьевая" доля снизится до 35,9%, в 2019 и 2020 гг. составит 33,7% и 33,4%. В 2018 г. госбюджет получит 5,479 трлн руб. (5,6% от ВВП) нефтегазовых доходов при цене на нефть $40,8 за баррель. В 2019 г. сумма уменьшится до 5,247 трлн руб. (5,1% ВВП), планы на 2020 г. - 5,440 трлн руб., но в процентах ВВП опять же происходит падение доли - до 4,9%.

В прошлом году премьер Дмитрий Медведев на встрече с "Единой Россией" представил сокращение доли нефтегазовых доходов бюджета как заслугу финансовых властей:

"Задача в том, чтобы мы производили продукцию и товары, которые способны конкурировать на международных рынках. Если мы этого добьемся, то у нас будет другая экономика. И мы этого добиваемся. Раньше 70% бюджета составляли доходы от экспорта углеводородов, а сейчас 45%, значит, мы можем без этого себя кормить. Надо меняться и пользоваться этой ситуацией".

Строго говоря, на 70% из нефти и газа федеральный бюджет не состоял никогда, по крайней мере, по официальной версии статистов. Так, по данным Минфина, наибольший удельный вес сырьевые статьи доходов имели в 2012-2014 гг. - более 50% и три года назад нефтегазовые доходы перевалили за 51%, заняв 10,4% в ВВП страны. Затем - период низких цен на нефть с параллельными валютными скачками. Как итог - потеря нефтяного триллиона в 2016 г. и 10%-ный рост ненефтегазовых доходов (однако во многом это заслуга "приватизации" "Башнефти" государственной "Роснефтью").

В нефтегазовых доходах наибольшую долю занимает НДПИ в виде углеводородного сырья, в 2018 г. это 3,547 трлн руб. Причем, поступления от главного сырьевого налога в следующие два года будут падать: на 332,3 млрд руб. в 2018-м и на 137,2 млрд руб. - в 2019-м. Отчасти снижение будет компенсировано лишь в 2020 г. Минфин объясняет динамику изменением цен (только удешевление барреля "Юралс" в следующем году "отнимет" 576 млрд руб.), падением добычи нефти и газа, а также корректировкой налогового законодательства.

В прогнозном бюджете снижение доли нефтегазовых доходов вызвано тем, что на заниженном уровне фиксируется цена нефти, одновременно завышается экономический рост, считает руководитель Института проблем глобализации Михаил Делягин: "В ситуации, когда мы предполагаем, что будет идти рост за счет ненефтяного сектора, доля доходов от него объективно снижается. При этом в прогнозе нет признаков правдоподобия, потому что он базируется на вещах, которые никак не обоснованы".

Обратная динамика в ненефтегазовых доходах: увеличиваются поступления по налогу на прибыль, НДС, акцизам. Удельный вес этой части поступлений в ВВП растет с 9,7% в 2017 г. до 9,8% к ВВП в 2020 г. Но рост вызван не только экономической динамикой, Правительство увеличило ряд псевдоналоговых платежей: ставки утилизационного сбора на сельскохозяйственную, дорожную и строительную технику (от индексации на 15% до введения новых видов сборов), акцизы на топливо и автомобили (с 2018 г. вводится дифференцированная шкала акцизов на легковые автомобили мощностью свыше 200 л.с). Кроме того, с 1 июля 2018 г. планируется понизить порог беспошлинного ввоза товаров для личного пользования физлицами, что отразится на стоимости покупок в иностранных интернет-магазинах.

Заметим также, что прогноз по ненефтегазовым доходам сформирован с учетом направления на дивиденды 50% прибыли госкомпаний. Как известно, этот норматив ряд крупных игроков успешно обходят, если же "Газпром", "Роснефть", "Транснефть", "Россети" и другие компании выполнят условия, бюджет в 2018 г. получит 379,8 млрд руб. дивидендов, в 2019 г. - 425,6 млрд руб., в 2020 г. - 456,9 млрд руб.

Увеличение "косвенных" налогов, таких как акцизы, - результат манипуляции фискальными мерами, считает главный экономист Института фондового рынка и управления Михаил Беляев. Однако перевес в сторону несырьевых доходов, по его мнению, - свидетельство того, что экономика становится более диверсифицированной и может развиваться не только за счет нефтегаза.

"Доказательством может быть стабилизация курса рубля по отношению к конвертируемым западным валютам, прежде всего, к доллару. Он колеблется достаточно сильно, но вокруг определенной величины и зачастую в фазе, противоположной движениям цен на нефть. К тому же Росстат указывает на положительные темпы роста экономики за первое полугодие. Все говорит о том, что экономика вышла в позитивную зону, сделала она это как раз за счет ненефтегазовых отраслей. Я считаю, что это тенденция, она становится явной и видимой", - рассказал Накануне.RU Беляев.

Однако в полной мере заместить нефтегазовые рубли не удалось, доказательство тому - снижение доходов относительно ВВП с 16% в 2017 г. до 14,8% в 2020 г. Динамика связана "с сокращением доли нефтегазового сектора на фоне отстающих темпов роста физических объемов добычи и экспорта", признают в Минфине. Свой эффект окажет и завершение сделки ОПЕК: цены на "Юралс" выйдут на траекторию $40 уже к концу 2018 г.

Процент нефтегазовых доходов в госбюджете, как видно на графике ниже, все еще зависит не от усилий, якобы прилагаемых Правительством для диверсификации экономики, а от стоимости нефти. Нефтедоллары формируют запасы, от них зависит налоговая политика, да и политика в целом. Как результат - бюджет-2018 по своей структуре является практически полным отражением казны середины "нулевых".

650? '650px': '100%' ); width:100%;" title="инфографика, слезание с нефтяной иглы, Стабфонд, ФНБ, Резервный фонд, цена на нефть urals, юралс, нефтяные доходы|Фото: Накануне.RU" />

Средства Фонда национального благосостояния, который в будущем году поглотит Резервный фонд, значатся в числе источников финансирования дефицита в 2018 г., начиная с 2019 г. "кубышку" запечатают. Решение объясняется тем, что копить сверхприбыли от сырья в период отсутствия таковых не получается. На начало 2016 г. в ФНБ находилось 5,227 трлн руб., к концу 2017 г., по прогнозам кабмина, там останется уже 3,901 трлн руб. В 2018 г. предполагается снижение объема средств ФНБ до 3,756 трлн руб. за счет направления 1,113 трлн руб. на покрытие дефицита и формирование средств Пенсионного фонда. При этом дополнительные нефтегазовые доходы, которые поступят в ФНБ, оцениваются в 716 млрд руб. в 2018 г. и 547,1 млрд руб. - в 2019 г. За эти годы из ФНБ будет потрачено лишь 8,2 млрд руб. на формирование пенсий.

Нефтегазовый дефицит федерального бюджета сократится с 9,1% в 2016 г. до 5,8% ВВП в 2020 г.

"Де-факто бюджетная политика уже с февраля текущего года проводится в соответствии с переходными положениями бюджетных правил. Дополнительные нефтегазовые доходы, поступающие в 2017 г., не могут быть использованы на финансирование расходов бюджета. Результатами такой политики уже стало снижение зависимости курсовой динамики от цен на нефть и укрепление доверия инвесторов к проводимой политике", - отмечено в документах к проекту бюджета 2018-2020 гг.

Напомним, что в Госдуме находится проект закона о распределении части нефтегазовых доходов между россиянами. Авторы, депутаты фракции КПРФ, предлагают в 2018 г. отдать жителям порядка 1 трлн руб. Коммунисты уверены, что падение сырьевых доходов не является причиной отказа от инициативы.

"Посмотрите на котировки нефти - цена растет. Мы получим дополнительные доходы, которые власти хотят инвестировать в американскую экономику. Напомню, что "кубышка", куда будут складывать доходы, номинирована в нефтедолларах. Мы считаем такую политику в корне неверной, нефтедоллары должны служить возрождению российской экономики. Сейчас бюджет в целом сокращает расходы, но при этом 38% тратится на оборону и безопасность, а на сельское хозяйство - 1,5% - это продолжение бюджетной политики, направленной на убиение собственной экономики. Как можно говорить о снижении сырьевой зависимости, если сама бюджетная политика формируется, исходя из долларовых цен на нефть и размера бивалютной корзины? Экономика остается зависимой", - поделился своим мнением с Накануне.RU депутат Госдумы от КПРФ Николай Коломейцев.

"Отнять" доходы у госказны хотят не только коммунисты. Накануне на слушаниях бюджета в Совете Федерации Минфину предложили отдать часть ненефтегазовых доходов от акцизов регионам. В частности, речь шла о зачислении в бюджеты субъектов поступлений от акцизов на крепкий алкоголь и табак, доходов от топливных сборов. Однако в условиях борьбы за сокращение дефицита федерального бюджета просьба сенаторов в ближайшие годы навряд ли будет услышана.

600? '600px': '100%' ); width:100%;" title="музей МВК имени И.С. Шемановского, выставка Полярный круг человечества, Салехард, нефть, месторождения|Фото:" />

Читайте также: