С какой функцией налогов связано происхождение известного афоризма деньги не пахнут

Опубликовано: 02.05.2024

СИСТЕМЫ ПРЕДПРИЯТИЯ?

Если попытаться выяснить у американца, какой день в году он считает для себя самым тяжелым, то большинство скажут - 15 апреля. Именно к этой дате все самодеятельное население США обязано заполнить и послать в адрес налогового ведомства итоговые налоговые декларации. В них должны быть подробно указаны размеры доходов из всех источников, скидки, на которые претендуют налогоплательщики, рассчитанные по специальной таблице итоговые величины уплачиваемого налога.

Как писал М.Твен, раз в год американец "откладывает в сторонку свою частную христианскую мораль, переправляется на пароме в Нью-Джерси и прячет свои ценные бумаги в каком-нибудь пакгаузе на три дня, вытаскивает свою общественную христианскую мораль и идет в налоговое управление, где, подняв руку, клянется, что никогда-никогда в своей жизни не имел ни цента, и да поможет ему господь!"

Несомненно, каждый американец вынужден умело ориентироваться в системе налогообложения своей страны, чтобы найти возможность обойти или уменьшить налоги, и в то же самое время не попасть в разряд "проштрафившихся", к которым применяются самые жесткие санкции.

Что же такое НАЛОГИ?

НАЛОГИ - ЭТО ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ ФИЗИЧЕСКИХ ЛИЦ (НАСЕЛЕНИЯ) И ЮРИДИЧЕСКИХ ЛИЦ (ПРЕДПРИЯТИЙ, ОРГАНИЗАЦИЙ), ВЗИМАЕМЫЕ ГОСУДАРСТВОМ.

Рассмотрим налоговую систему с двух сторон: со стороны государства и со стороны предприятия.

Со стороны ГОСУДАРСТВА в любой стране налоги выполняют следующие функции: ФИСКАЛЬНУЮ, РЕГУЛИРУЮЩУЮ, СТИМУЛИРУЮЩУЮ РАСПРЕДЕЛИТЕЛЬНУЮ (ПЕРЕРАСПРЕДЕЛИТЕЛЬНУЮ).

С помощью ФИСКАЛЬНОЙ ФУНКЦИИ формируются ГОСУДАРСТВЕННЫЕ ДЕНЕЖНЫЕ ФОНДЫ, необходимые для выполнения государством хозяйственно-политических функций.

Знаете ли вы, что:

с фискальной функцией налогов связано происхождение известного афоризма: "Деньги не пахнут?". Этой старой истине мы обязаны древнеримскому императору Веспасиану, который ввел налоги на отхожие места;

экзотические виды налогов рождаются и в наше время: правящая партия Гвинеи ввела в своей стране налог "на мир", оценив каждый год без войны в сумму, эквивалентную 700 бельгийским франкам, изымаемую из кошельков граждан Гвинейской Республики;

в Австрии горнолыжники обязаны при каждом спуске с горы платить специальный "гипсовый налог", средства которого передаются австрийским клиникам. По самым скромным подсчетам в Австрийских Альпах ежегодно около 150 тыс. лыжников получают травмы, а на лечение тратится примерно один миллиард шиллингов в год.

Используя РЕГУЛИРУЮЩУЮ ФУНКЦИЮ, государство изменяет условия налогообложения (вводит одни и отменяет другие налоги), применяет систему налоговых ставок, льгот и штрафов, чем способствует решению важнейших социально-экономических проблем.

СТИМУЛИРУЮЩАЯ ФУНКЦИЯ заключается в том, что, маневрируя налоговыми ставками, льготами и санкциями, государство стимулирует развитие технического прогресса, инвестиций в базовые отрасли экономики.

Во многих странах сумма прибыли, направляемая на техническое перевооружение, реконструкцию, освоение и расширение производства, освобождается от налогообложения.

РАСПРЕДЕЛИТЕЛЬНАЯ (ПЕРЕРАСПРЕДЕЛИТЕЛЬНАЯ) ФУНКЦИЯ налогов проявляется в том, что с помощью налоговой системы государство перераспределяет национальный доход (аккумулированный в госбюджете) в пользу тех или иных групп населения. Это достигается установлением прогрессивных ставок налогообложения, различных льгот и налоговых вычетов для граждан, нуждающихся в социальной защите.

Государство в практике налогообложения соблюдает следующие принципы:

ОБЯЗАТЕЛЬНОСТЬ, т.е. принудительность и неотвратимость уплаты налога;

СТАБИЛЬНОСТЬ, или устойчивость основных видов налогов и налоговых ставок в течение ряда лет;

РАВНОНАПРЯЖЕННОСТЬ заключающаяся в равномерном распределении налогового бремени среди налогоплательщиков, чтобы относительная налоговая нагрузка была равнозначной для субъектов с разными уровнями доходов;

СОЦИАЛЬНАЯ СПРАВЕДЛИВОСТЬ, проявляющаяся в установлении налоговых ставок и льгот таким образом, чтобы все налогоплательщики были в приблизительно равных условиях, а налогоплательщики с низким уровнем доходов - в щадящих условиях.

Уплата любого налога представляет собой определенным образом организованный процесс, включающий следующие элементы:

СУБЪЕКТ НАЛОГА - физическое или юридическое лицо, обязанное по закону платить налог;

ОБЪЕКТ ОБЛОЖЕНИЯ - то, что облагается налогом (доход, имущество, сделка);

ИСТОЧНИК ОБЛОЖЕНИЯ - ФОНД ИЛИ СРЕДСТВА, из которых уплачивается налог;

ЕДИНИЦА ОБЛОЖЕНИЯ - основа измерения объекта обложения (натуральная или денежная единица);

НАЛОГОВАЯ СТАВКА - установленный государством размер налога на единицу обложения.

Налоговые ставки могут быть ТВЕРДЫМИ и ДОЛЕВЫМИ. Твердые ставки устанавливаются в абсолютной сумме на единицу объекта обложения. Долевые ставки выражаются в долях объекта обложения (если в сотых долях объекта обложения, то называются ПРОЦЕНТНЫМИ). Долевые ставки могут взиматься прямо пропорционально величине объекта обложения, тогда они называются ПРОПОРЦИОНАЛЬНЫМИ. Если ставки возрастают по мере роста величины объекта обложения, то они называются ПРОГРЕССИВНЫМИ:

НАЛОГОВАЯ ЛЬГОТА - полное или частичное освобождение налогоплательщика от налогообложения в соответствии с действующим законодательством (не облагаемый налогами минимум дохода, налоговый вычет, скидка).

Как взимать налоги с объекта обложения? Государство использует три способа. Способ 1. У ИСТОЧНИКА - ИЗЪЯТИЕ НАЛОГА ДО ПОЛУЧЕНИЯ ДОХОДА ВЛАДЕЛЬЦЕМ.

Способ 2. ПО ДЕКЛАРАЦИИ - ВЗИМАНИЕ НАЛОГА ПОСЛЕ ПОЛУЧЕНИЯ ДОХОДА ВЛАДЕЛЬЦЕМ.

Способ 3. ПО КАДАСТРУ - ВЗИМАНИЕ НАЛОГА ПО РЕЕСТРУ, ВКЛЮЧАЮЩЕМУ ПЕРЕЧЕНЬ ТИПИЧНЫХ ОБЪЕКТОВ ОБЛОЖЕНИЯ, КЛАССИФИЦИРУЕМЫХ ПО ВНЕШНИМ ПРИЗНАКАМ, С УКАЗАНИЕМ СРЕДНЕЙ ДОХОДНОСТИ ОБЪЕКТА.

Кадастровый метод имеет большую историческую практику. В современной налоговой системе значительное развитие получили способы изъятия налогов у источника и по декларации.

При взимании налога "у источника", т.е. в момент выплаты дохода объектом налогообложения являются фиксированные доходы (например, заработная плата рабочих), начисленные налоги удерживаются сборщиком-посредником (бухгалтерией) еще до получения дохода субъектом налогообложения.

При взимании налога "по декларации" налогоплательщик предъявляет в налоговые органы официальное заявление (декларацию) о полученных им за определенный период доходах. Взимание декларативного налога используется для обложения нефиксированных доходов или при множестве их источников (например, при работе налогоплательщика в нескольких учреждениях).

В зависимости от УРОВНЯ ГОСУДАРСТВЕННОЙ ВЛАСТИ, вводящей налоги и распоряжающейся налоговыми поступлениями, различают ЦЕНТРАЛЬНЫЕ и МЕСТНЫЕ налоги. В государствах с федеративным устройством налоговая политика осуществляется на трех уровнях: правительственном, региональном, местном.

Введенная с 1 января 1992 г. налоговая система Российской Федерации включает три группы налогов:

ОБЩЕГОСУДАРСТВЕННЫЕ (ФЕДЕРАЛЬНЫЕ) НАЛОГИ, взимаемые центральным правительством на основании государственного законодательства страны и направляемые в госбюджет;

| Налог на добавленную стоимость | Акцизы | Налог на доходы банков | Налог на доходы о страховой деятельности | Налог на операции с ценными бумагами | Таможенная пошлина | Отчисления на воспроизводство минеральной сырьевой базывоспроизводство | Федеральные платежи за пользование природных ресурсов | Подоходные налог с предприятий ( на прибыль) | Налоги – источники образования дорожных фондов | Гербовый сбор | Подоходный налог с физических лиц | Государственная пошлина | Налог с населения и дарения |

| ||||

| ||||

| | | |  |

| Республиканские платежи за пользование природными ресурсами | Лесной налог | Плата за воду (с предприятия) | Налог на имущество предприятий | Налог на имущество физических лиц | Налог на строительство объектов производственного назначения в курортной зоне | Курортный сбор | Земельный налог | Сбор на право торговли | Целевые сборы с населения и предприятий | Регистрационный сбор с предпринимателей | Другие виды местных налогов |

Рис. 21.2. Состав единой системы налогообложения в Российской Федерации

РЕСПУБЛИКАНСКИЕ НАЛОГИ, взимаемые органами управления национально-государственных и административных образований в составе Российской Федерации на основе законов данных республик и направляемые в республиканские бюджеты;

МЕСТНЫЕ НАЛОГИ, взимаемые местными органами государственной власти и поступающие в местные бюджеты.

Состав налогов и сборов Российской Федерации определен законом "Об основах налоговой системы РСФСР" (рис. 21.2). Налоги делятся на ПРЯМЫЕ и КОСВЕННЫЕ.

ПРЯМЫЕ НАЛОГИ - это налоги, взимаемые государством непосредственно с доходов (заработной платы, прибыли, процентов) или с имущества налогоплательщика (земли, строений, ценных бумаг).

КОСВЕННЫЕ НАЛОГИ - это налоги на товары или услуги, которые фиксируются в виде надбавки к цене или тарифу.

В случае прямого налогообложения сумма налога вносится плательщиком непосредственно в казну. При косвенном налогообложении сумма налога, полученная владельцем (продавцом) товаров или услуг при их реализации от покупателя, перечисляется государству. Следовательно, формально косвенный налог уплачивает владелец (продавец) товара, реально - его покупатель.

В Российской Федерации действует следующая система основных прямых налогов:

1. ПРЯМЫЕ НАЛОГИ, УДЕРЖИВАЕМЫЕ С ЮРИДИЧЕСКИХ ЛИЦ, - НАЛОГ НА ПРИБЫЛЬ ПРЕДПРИЯТИЯ (КОРПОРАЦИОННЫЙ НАЛОГ): НАЛОГ НА ИМУЩЕСТВО ПРЕДПРИЯТИЯ; ЗЕМЕЛЬНЫЙ НАЛОГ С ПРЕДПРИЯТИЯ.

2. ПРЯМЫЕ НАЛОГИ, ВЗИМАЕМЫЕ С ФИЗИЧЕСКИХ ЛИЦ (НАСЕЛЕНИЯ). -ПОДОХОДНЫЙ НАЛОГ С НАСЕЛЕНИЯ; ПОИМУЩЕСТВЕННЫЙ НАЛОГ С НАСЕЛЕНИЯ; НАЛОГ С ИМУЩЕСТВА, ПЕРЕХОДЯЩЕГО В ПОРЯДКЕ НАСЛЕДОВАНИЯ И ДАРЕНИЯ; НАЛОГ НА ВЛАДЕЛЬЦЕВ ТРАНСПОРТНЫХ СРЕДСТВ.

Важнейшим прямым налогом, взимаемым с юридических лиц, является НАЛОГ НА ПРИБЫЛЬ ПРЕДПРИЯТИЙ. Кто является плательщиком данного налога? Его плательщики - это предприятия и организации, являющиеся юридическими лицами по законодательству Российской Федерации, а также иностранные компании, занимающиеся предпринимательской деятельностью в России. ОБЪЕКТОМ ОБЛОЖЕНИЯ ЯВЛЯЕТСЯ ВАЛОВАЯ ПРИБЫЛЬ ПРЕДПРИЯТИЯ, ПРЕДСТАВЛЯЮЩАЯ СОБОЙ СУММУ ПРИБЫЛИ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ (РАБОТ, УСЛУГ), ОСНОВНЫХ ФОНДОВ (ОСНОВНОГО КАПИТАЛА), ИНОГО ИМУЩЕСТВА И ДОХОДОВ ОТ ВНЕРЕАЛИЗАЦИОННЫХ ОПЕРАЦИЙ ЗА ВЫЧЕТОМ СУММЫ РАСХОДОВ ПО ЭТИМ ОПЕРАЦИЯМ.

Рубрики статей блога

Меню сайта

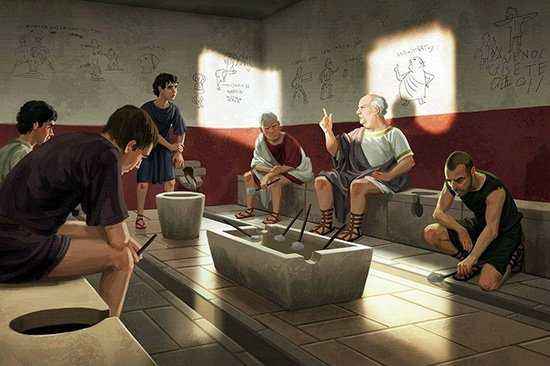

Вероятно, когда император Веспасиан произносил знаменитую фразу «Деньги не пахнут!» (согласно Светонию), он даже не предполагал, что в будущем это выражение станет крылатой и будет означать не слишком «чистый» бизнес и доход. Если сегодня необычная форма налогообложения на туалеты вызывает у нас улыбку, то в действительности, в то время, это было вызвано необходимостью.

Древние римляне известны тем, что подарили истории любопытные и иногда странные законы. Благодаря письменным документам, которые дошли до нас, эти «странности» помогают нам познакомиться с обычаями и культурой древних римлян. Несомненно, одним из самых интересных законов античности остаётся обязательный налог на мочу (Vectigal urinae), введённый императором Веспасиан на заре своего правления в I веке на общественные туалеты.

Итак, разберем, почему в первом веке нашей эры Веспасиан установил в Риме налог на туалеты. Но стоит сразу заметить, что Веспасиан не первый кто это сделала, до него император Нерон уже вводил на краткосрочный период налог на туалеты.

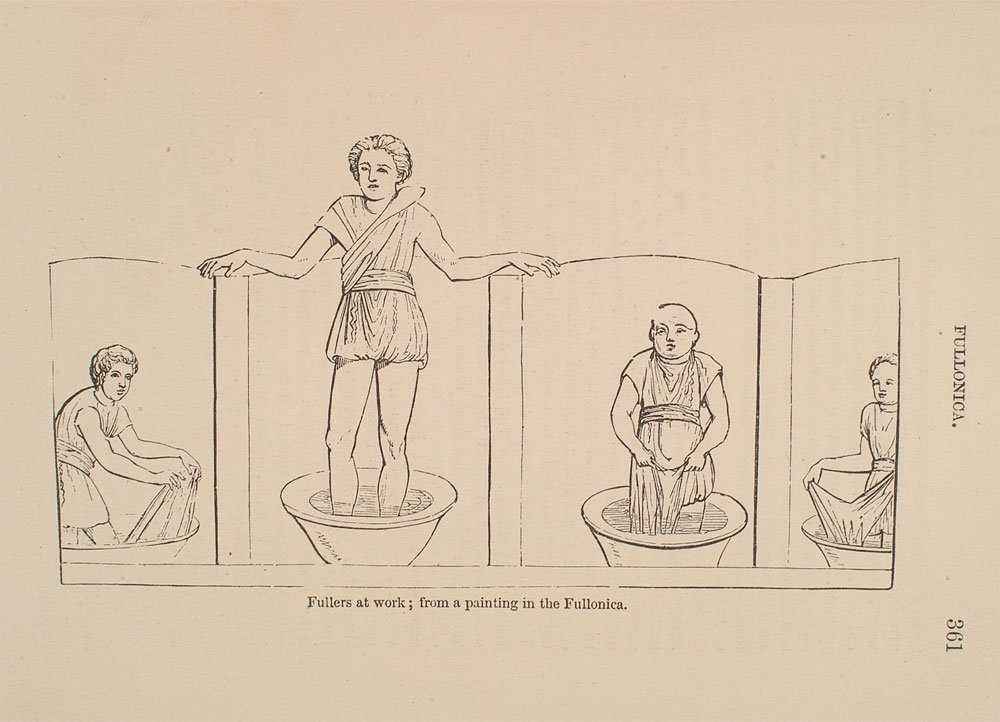

1. Моча в Древнем Риме как многофункциональное чистящее средство.

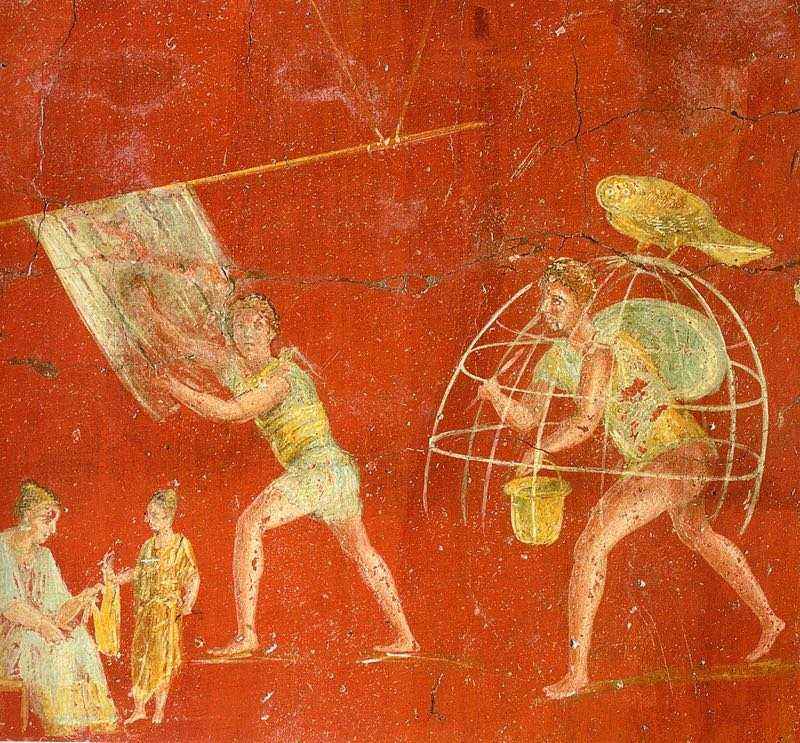

Пусть вам не покажется странным, но моча в Древнем Риме имела многофункциональное использование. Моча была своего рода «продуктом», который некоторые категории ремесленников покупали. Она пользовалась спросом у прачек, текстильщиков, сукноделов и красильщиков тканей.

Процесс работы прачечников: ворсования и выведение пятен. Фреска из античных Помпеев.

Как известно, в состав мочи входит мочевина, которая под действием бактерий превращается в аммиак, который в свою очередь является отличным моющим средством, удаляющим жир и хорошо отбеливающим ткани. Моча была необходима прачкам как чистящее средство, растворяющее жир и грязь, другими словами античный «стиральный порошок».

Прачечная в Помпеях

Как оказывается, прачки перед стиркой замачивали грязное белье в моче, добавляли золу, и мужчины топтали ногами массу, чтобы лучше вывести грязь из белья.

Процесс замачивание белья в Древних Помпеях

И, собственно, услуга фуллонов (прачечников) пользовалась большим спросом у античных жителей, представьте себе, только в одном городе Помпеи подобных заведений для стирки и чистки белье (fullonica) насчитывалось около 30.

Кроме того, кожевники использовали мочу для смягчения шкур животных, а также моча входила в состав средств для ополаскивания рта, отбеливания зубов и в лекарство от некоторых болезней.

Моча, как видим, представляла собой «бесценное» сырье, которое в любом городе римской империи собирали в уборных. Таким образом, управляющие общественными туалетами, продавая мочу, создавали для себя дополнительный источник дохода.

2. Император Веспасиан и налог на туалеты

Веспасиан не происходил из аристократических семей и был воспитан любимой бабушкой на тосканском побережье. Его приход к правлению предшествовал «году четырех императоров», одним из трудных периодов империи, а был признан императором легионами, во время военной кампании в Иудее. «Внеочередной» выбор Веспасиана в качестве императора был утвержден Сенатом и ознаменовал конец первой династии Древнего Рима Юлии-Клавдии, начавшейся с Октавиана Августа (с 27 до н.э. по 68 год). После ухода императора Нерона, приход к власти Веспасиана (с 69 по 79 год) совпал с военными и гражданскими беспорядками. Поэтому новому правителю пришлось столкнуться с проблемой пустой государственной казны, и, как сообщает Светоний, «для приведения ситуации с государственными финансами в норму, империи необходимо было 40 млрд. сестерций».

Скупость и великая алчность, в которой упрекали императора, была по, меньшей мере, необходимостью того времени. Веспасиан, чтобы уберечь империю от банкротства, стал увеличивать налоги в провинциях и изобретать новые. Один из таких налогов стал сбор с мочи, который гарантировал существенные поступления в государственную казну.

И, должно быть, налог не понравился его старшему сыну, будущему императору Титу.

Упрекнув отца в нечистом сборе, Тит демонстративно бросил несколько монет в уборную. Император Веспасиан не расстроился, собрал монеты, вытер их, дал понюхать сыну и спросил, воняют ли деньги.

Тит ответит на неожиданный жест отрицательно, а Веспасиан произнесет знаменитую фразу: «Деньги не пахнут!» (“Pecunia non olet”).

Слова Веспасиана означали, что облагаемая налогом моча имеет запах, а прибыль от налога в пользу государства нет.

Содержание

- С чего всё началось

- Чем пахнет современная валюта

- Современные Веспасианы

- Заключение

Практически любой язык богат своими устойчивыми выражениями. Одни становятся международными и понятны почти в любой стране мира, другие специфичны и доступны лишь определённым представителям населения.

В любом случае и наш, русский язык, славится многими фразеологизмами, которые являются как сугубо национальными, несущими в себе часть русской культуры, так и заимствованными, в основном у народов Древней Греции или Рима.

Сегодня речь пойдёт об одном из них, которое хоть и является невероятно старым, но и по сей день не потеряло своей актуальности. И так, в этой статье я расскажу о фразе Деньги не пахнут: откуда пошло выражение и что можно сказать о нынешних купюрах.

Ведь, не просто же так начали говорить в старину и должна быть какая-то причина, по которой мы и в наше время не прочь упомянуть сей факт о деньгах.

Поэтому усаживайтесь удобней и приготовьтесь к экскурсу по истории, а так же познанию некоторых удивительных фактов из современного мира, о которых вы даже не подозревали.

С чего всё началось

На самом деле выражение «деньги не пахнут» родилось в диалоге древнеримского императора Веспасиана с его сыном Титом. Точнее, этот разговор был предпосылкой к появлению столь чудной фразы.

То есть, оно не было сказано ни одним из вышеупомянутых представителей элиты общества, а вошло в историю как едкий и весьма юморной комментарий к их беседе.

А её темой оказалась быстро опустевшая императорская казна. И не удивительно, ведь у правителя уже к тому моменту накопилось огромное количество грандиозных и амбициозных планов и проектов.

Правда казна, как оказалось, не была резиновой, и Веспасиан оказался, если говорить современным языком, на грани банкротства. Да что он, целая империя приготовилась оказаться без финансов.

Тогда он решил ввести дополнительный сбор на недавно возведённые публичные туалеты. Правда, его сыну такой план пришёлся не по душе, так как считал такой способ решения проблемы недостойным великого императора.

Веспасиан, недолго думая достал монету и дал её понюхать Титу, предварительно спросив, пахнет ли она чем-нибудь. Разумеется, металлическая монета не издавала каких-то посторонних запахов, и тот ответил «нет».

После этого правитель открыл тайну, будто она была получена с налога на мочу. Такой вот спор послужил основой в написании прозаического произведения Ювенала. А сама фраза приобрела свой нынешний вид после небольшого поэтического укорачивания одной из строк этого произведения.

Чем пахнет современная валюта

На самом деле, как тогда монеты из металла не издавали каких-то специфических запахов, так и современные деньги ничем особенным не отличаются.

Конечно, можно сказать, будто только что напечатанная купюра напоминает ароматом свежеизданную газету, но это лишь условность, ведь и то и другое делается из бумаги.

Единственное чем нас могут порадовать разработчики новых купюр – это рисунком. Так, например сочинские банкноты выделялись разве что вертикальным дизайном. Больше никаких отличительных черт замечено за ними не было.

Что касается зарубежных денег то и здесь не обошлось без мифов. Звучит глупо, но считается, что свежие доллары отдают яблочным ароматом. Но это поверье, скорее всего, появилось по причине цвета самой купюры.

Кстати относительно недавно начала распространяться байка по поводу канадской валюты, якобы она пахнет кленовым сиропом. Мы-то с вами понимаем, что это полный бред, а вот некоторые действительно в это верят.

На самом деле их банкноты никоим образом не могут так ароматизировать по одной простой причине. В отличие от большинства стран мира их деньги печатаются не на бумаге, а на особенном полипропиленовом материале, напоминающем плёнку.

Достоинств у подобного метода печати уйма, например их можно сколько угодно мять, складывать, и даже представьте себе, не боятся постирать. С другой стороны они очень восприимчивы к теплу и могут сжаться на открытом пространстве под солнцем, а ещё они сильно электризуются.

Зато и срок обращения их, как правило, в 2-2,5 раза дольше обычных купюр.

Современные Веспасианы

Если вы думаете, что правители государств чудили только в древние времена, то спешу вас удивить. И по сей день некоторые политические деятели не прочь нагрузить население страны весьма странными налогами.

Например, в Австрии, славящейся своими горнолыжными курортами и уникальным обслуживанием своих клиентов, был введён «налог на гипс». Он вводился для того, чтобы немного облегчить финансовую нагрузку страны на лечение туристов, получивших различные ушибы ссадины и переломы.

Так что, если вы собираетесь стать гражданином Австрии, то будьте готовы отдавать часть своих заработанных кровью и потом денег на лечение каких-то незнакомых вам людей, которые год за годом приезжают к вам насладиться высотами гор и их участками для спуска на лыжах или сноубордах.

В той же Венеции собственников сооружений заставили оплачивать налог на тень. То есть, если тень вашего здание хоть на метр уйдёт вглубь муниципальной земли, то, конечно, извините, но деньги отдать придётся.

А самое интересное, что власти вообще не учитывают количество пасмурных дней, когда теней вообще нет. Поэтому при любых обстоятельствах собственники обязаны раскошеливаться за такую своеобразную дерзость по отношению к муниципальному пространству.

Эстонцы также не отстают и с 2008 года их правительство, как бы это иронично не звучало, доит фермеров за каждую имеющуюся корову в хозяйстве.

Дело в том, что власти признали этот крупнорогатый скот основной причиной загрязнения атмосферы в стране. Поэтому и был введён такой специфический экологический налог.

Заключение

Подводя итоги, можно заметить, что со времён древнеримских императоров, да и не только их, ничего особо не изменилось. Подобное шоу приходится наблюдать и в нынешних европейских странах, которые, как нам кажется, идут впереди планеты всей, а на поверку оказываются ещё более странными.

С другой стороны, как бы нам этого не хотелось, власти всегда найдут варианты ещё больше пополнить казну государства, дай только повод, а налог образуется сам собой.

Таким образом, мы выяснили, кто сказал эту фразу, в чём смысл этого выражения, поняли, что современные валюты ничем особенным не пахнут и, наконец, узнали о сегодняшних странностях, которые творят власти различных государств.

Сегодня из-за многочисленных карантинных мер правительства разных стран пытаются предотвратить экономический кризис. Многие страны пополняют казну за счет новых налогов. Например, в Польше с 2021 года ввели налог на сахар, поляки теперь не знают, что делать: смеяться или плакать. В истории также масса примеров того, как государства выдумывали весьма странные способы налогообложения.

Налоги Древнего мира

Государственные механизмы (армия, аппарат чиновников, полиция и прочее) требуют ресурсов. Именно поэтому с появлением первых государств появляется первое налогообложение. Часто налоги платили все свободные люди, то есть держатели собственности, земель и рабов.

Гюстав Буланже Кларен Родольф «Рынок рабов»

В Древнем Риме существовало несколько странных налогов. Например, налог на свободу. Каждый патриций мог отпустить на свободу своего раба, но при этом он должен был заплатить в казну определенную сумму. Самым большим разочарованием было то, что часто рабы сами выкупали себя, но затем узнавали еще и о государственном налоге на свободу. Также в Риме был налог на въезд в города. Чаще всего его заставляли платить евреям, приезжавшим в Рим для занятий торговлей.

Самый известный случай, связанный с налогами, произошел с императором Веспесианом. В то время в Риме и других городах начали возникать общественные туалеты. Тогда Веспесиан ввел налог на пользование ими. Именно он, собрав первые деньги с общественных туалетов, произнес фразу: «Деньги не пахнут».

Римский туалет / © Mats Minnhagen / minnhagen.com

Скандинавские странности

Все знают, что государство имеет монополию на принуждение, только оно может заставить людей делать что-то против собственной воли. Так и с налогами, но часто ситуации весьма странные.

Например, в 991 году викинги из Дании заставили жителей Британии платить поземельный налог…в казну Дании. Причем англичане платили эти деньги практически 200 лет. По большому счету, это был «узаконенный рэкет» — плата за то, чтобы на тебя не нападали.

Подобную практику викинги вводили во многих регионах Европы, в том числе и на Руси. Наши варяги собирали налог с племен, чтобы защитить их от хазар, ну и чтобы сами князья не направили на них свои дружины. Жертвой такой системы налогообложения в 945 году стал князь Игорь.

Налоги Британских островов

Сами англичане также придумывали очень разнообразные налоги. В XII веке в Англии был введен налог на трусость. Его должны были платить те, кто не хотел воевать за свое отечество. Тогда, в эпоху рыцарской славы и доблести, это был еще и очень унизительный и постыдный налог. Таким образом государство получало от не желавшего служить большую сумму, а самого «дезертира» подвергали под социальное неприятие.

В XIV веке англичане пошли дальше, был введен налог «на жизнь». Фактически его должны были платить абсолютно все жители Англии. Как это объясняли? Англия дает им жизнь и гарантирует безопасность. Тогда Англия участвовала в Столетней войне и ей нужны были деньги на содержание армии. Народу такой «налоговый беспредел» не понравился, в итоге в 1381 году вспыхнуло восстание Уота Тайлера.

В XVIII веке в моду входят новые вещи: часы, шляпы и трости. Все эти предметы считались роскошью, поэтому облагались дополнительными налогами. Считалась, что эти вещи выдают богатых, поскольку тогда еще не существовало декларирования доходов.

Также богатство определяли с помощью окон. В XVII-XIX веках в Англии, Голландии и некоторых городах на побережье Балтийского моря существовал налог на окна, или как его называли в отдельных странах «налог на солнечный свет». Стекло стоило очень дорого, поэтому при проектировании домов именно на окнах экономили.

Власть понимала, что если дом с большим количеством окон, значит – в нем живет знать. Вывод: чем больше окон – тем выше налог. Интересно, что городской патрициат не пытался скрыть свое богатство. Большие налоги не пугали их, чтобы показать свой статус, окна делали на чердаке, в боковых стенах, и даже по несколько окон на одну комнату. Выходит, знать мерялась окнами?

Налоги также использовались для борьбы с инакомыслием. В XVII веке лорд-протектор Оливер Кромвель, захвативший власть в ходе революции, объявил, что дополнительный налог будут платить все роялисты, то есть сторонники короля.

Эмиль Фриан «Портрет женщины перед окном»

Другие странные примеры

В XVI веке магистрат немецкого города Вюртемберг ввел налог на воробьев. Считалась, что эти птицы мешают людям спать, а также разносят заболевания. Каждый владелец имущества в города должен был раз в год принести 12 убитых воробьев, иначе приходилось платить штраф.

Естественно, у многих не было времени на охоту за мелкими птицами, поэтому подпольно возникает профессия «убийца воробьев». Эти люди продавали всем желающим убитых птиц. Купить убитых было дешевле, чем платить налог. Выгода.

В XVIII веке голландская администрация на острове Ява ввела налог на взятки. Назначенные чиновники часто брали взятки с местного населения. Искоренить это было весьма трудно, поэтому все чиновники должны были фиксировать взятки и платить в казну процент. Любопытно, но чтобы занять такую «золотую» должность, нужно было дать взятку.

А что там на Руси?

Древние славянские племена платили налог хазарам, чтобы те на них не нападали, а затем варягам, чтобы те защитили их от хазар. Уже в Киевской Руси существовало множество различных налогов, например вира – налог на убийство. Позже были введены налоги на особые товары. Больше всего денег в казну приносил налог на соль. Именно из-за него были частые восстания горожан. Например, соляные бунты в период царствования Алексея Михайловича Романова.

Множество новых налогов ввел Петра Великий: на бороды, на пользование банями и даже на «неработающий капитал». Те, кто имели деньги и не желали вкладывать их в производство, должны были платить налоги.

Дмитрий Белюкин «Петр I стрижет бороды боярам»

Появление новых видов деятельности также заставляло российских монархов задумываться о новых налогах. Так в начале XX века ввели налог на велосипеды и на киноискусство.

Как говорил Франклин, «есть две неизбежные вещи: смерть и налоги». В казну государства платят во всех странах, но налоги часто бывают весьма странные. Все для того, чтобы пополнить пустующую казну государства.

Главной статьей бюджетных доходов являются налоги. Налог – это обязательный взнос в бюджет соответствующего уровня, производимый плательщиками в порядке и на условиях, определяемых в законодательных актах.

Основными элементами налоговой системы являются:

- виды налогов и принципы их начисления;

Рассмотрим их по порядку. Налоги бывают двух видов: прямые и косвенные. Прямые устанавливаются непосредственно с доходов или имущества физических или юридических лиц (подоходный налог, налог на прибыль предприятий, налог на недвижимость, и т.д.). Косвенные налоги – это налоги, заложенные как надбавка к цене, и поэтому оплачиваются потребителем. В данном случае налоги концентрируются у владельца (продавца) товаров и услуг, а затем передаются государству. К ним относятся акцизы, налог на добавленную стоимость, таможенные пошлины.

Объект обложения – это то, что облагается налогом (доход, имущество, сделка).

Существует несколько методов взимания налогов с объектов обложения:

1. безналичный – изъятие налога до получения дохода владельцем. (Например, при выплате зарплаты налог удерживается бухгалтерией предприятия);

2. по декларации – взимание налога после получения дохода владельцем. (например, при работе налогоплательщика в нескольких учреждениях);

3. по кадастру – взимание налога по реестру, включающему перечень типичных объектов обложения, классифицируемых по внешним признакам, с указанием средней доходности. (Например, налог на землю).

Налоговая ставка – установленный государством размер налога на единицу обложения (денежная единица доходов, единица земельной площади и т. д.). Налоговые ставки могут быть твердыми и долевыми. Твердые ставки устанавливаются в абсолютной сумме на единицу обложения, независимо от размеров дохода (например, на тонну нефти). Долевые ставки выражаются в долях объекта обложения (если в сотых долях, то они называются процентными). Долевые в свою очередь могут выступать как предельные и средние налоговые ставки. Предельные налоговые ставки есть прирост выплачиваемых налогов, поделенный на прирост доходов. Средние же налоговые ставки – это общий налог, поделенный на величину налогооблагаемого доход.

Сумма, с которой взимаются налоги, называется налоговой базой или налогооблагаемым доходом. Налогооблагаемый доход равен разности между объемами полученного дохода и налоговыми льготами. Налоговая льгота – полное или частичное освобождение налогоплательщика от налогообложения в соответствии с действующим законодательством. К налоговым льготам относятся:

- необлагаемый минимум объекта налога;

- изъятие из обложения определенных элементов объекта налога (например, затраты на природоохранные мероприятия, на НИОКР, благотворительные цели);

- освобождение от налогов отдельных лиц или категорий плательщиков (например, инвалидов);

- политика ускоренной амортизации, разрешающая списывать амортизацию в масштабах, существенно превышающих реальный износ основного капитала;

- скидка на «истощение недр», предназначенная для стимулирования инвестиций в добывающих отраслях;

- налоговый кредит (отсрочка взимания налога или уменьшение суммы налога на определенную величину)

- понижение налоговых ставок (к примеру, для предприятий малого бизнеса).

Налоговые льготы выступают важнейшим инструментом

воздействия налоговой системы на экономику.

Выбор оптимальных ставок налогообложения графически представлен в виде кривой Лаффера, названной по имени американского экономиста, обосновавшего с ее помощью в конце 70-х - начале 80-х г.г. необходимость снижения цен федеральных налогов в США.

Рис. Кривая Лаффера

Данная кривая наглядно показывает, что по мере роста налоговых ставок (К) общая сумма поступлений в бюджет (R) растет. При этом значению ставки (К*) соответствует максимальный объем финансовых поступлений (R*) в бюджет. Дальнейшее увеличение ставок ведет к сокращению налоговых поступлений, так как является антистимулом для предпринимательской деятельности. Считается, что высшая ставка налогов для предприятий должна находиться в пределах 50 – 70 %, тогда они будут работать. Наши отечественные производители вынуждены порой 90 копеек с рубля отдавать государству в виде налогов, что подрывает заинтересованность предприятий в наращивании объемов производства.

В зависимости от уровня государственной власти, вводящей налоги и распоряжающейся налоговыми поступлениями, различают центральные и местные налоги. В государствах с федеративным устройством налоговая политика осуществляется на трех уровнях: правительственном, региональном и, местном.

Введенная с 1 января 1992 г. налоговая система Российской Федерации включает три группы налогов: Общегосударственные (Федеральные) налоги, взимаемые центральным правительством на основании государственного законодательства страны и направленные в госбюджет.

Республиканские налоги, взимаемые органами управления национально – государственных и административных образований в составе Российской Федерации на основе законов данных республик и направляемые в республиканские бюджеты;

Местные налоги, взимаемые местными органами власти и поступающие в местные бюджеты.

Налоги выполняют следующие функции:

4. Распределительную (перераспределительную).

С помощью фискальной функции формируются государственные денежные фонды, необходимые для выполнения государством хозяйственно – политических функций. С фискальной функцией налогов связано происхождение известного афоризма: «Деньги не пахнут». Этой старой истине мы обязаны древнеримскому императору Веспасиану, который ввел налоги на отхожие места.

Экзотические виды налогов рождаются и в наше время: правящая партия Гвинеи ввела в своей стране налог «на мир», оценив каждый год без войны в сумме 700 бельгийским франкам, изымаемую из кошельков граждан Гвинейской Республики.

Используя регулирующую функцию, государство изменяет условия налогообложения (вводит одни и отменяет другие налоги), применяет систему налоговых ставок, льгот и штрафов, чем способствует решению важнейших социально – экономических проблем.

Стимулирующая функция заключается в том, что маневрируя налоговыми ставками, льготами и санкциями, государство стимулирует развитие технического прогресса, инвестиций в базовые отрасли экономики. Во многих странах сумма прибыли, направляемая на техническое перевооружение, реконструкцию, освоение и расширение производства, освобождается от налогообложения.

Распределительная (перераспределительная) функция налогов проявляется в том, что с помощью налоговой системы государство перераспределяет национальный доход в пользу тех или иных групп населения. Это достигается установлением прогрессивных ставок налогообложения, различных льгот и налоговых вычетов для граждан, нуждающихся в социальной защите.

Государство в практике налогообложения соблюдает следующие принципы:

1. Обязательность – принудительность и неотвратимость уплаты налога.

2. Принцип выгоды – разные люди должны облагаться налогом в той степени, в какой они используют программы, финансируемые за счет налогов.

3. Принцип платежеспособности – размер налога должен соотноситься с величиной дохода и богатства налогоплательщика. Иначе говоря, налогообложение должно способствовать справедливому распределению доходов.

4. Справедливость по горизонтали – равные по доходам и степени использования правительственных программ люди должны платить равные налоги.

5. Справедливость по вертикали – если социально и экономически равные налогоплательщики платят равные налоги, то неравные должны платить неравные налоги.

Важнейшим инструментом государственного регулирования экономики, направленным на стабилизацию экономического развития, является фискальная политика. Мы можем определить ее как политику, направленную на регулирование и предотвращение нежелательных изменений совокупного спроса, посредством планируемых изменений государственных расходов и налогов. Концепция фискальной политики как созидательного инструмента обеспечения полной занятости, ценовой стабильности и экономического роста была выдвинута и обоснована Дж. М. Кейнсом и представителями так называемой Стокгольмской школы. Суть кейнсианского анализа состоит в том, что общее равновесие макроэкономики вовсе не должно соответствовать такому уровню национального дохода, который позволяет обеспечить полную занятость и экономика, весьма вероятно, может попасть либо в ситуацию безработицы, либо инфляции. Однако, по мнению Кейнса и его последователей, существует рецепт решения этих проблем, а именно, государственное воздействие на величину совокупного спроса.

На первый план выдвигается задача стабилизации экономики.

В период спада и высокого уровня безработицы должна проводиться так называемая стимулирующая фискальная политика, повышающая совокупный спрос. Она включает или увеличение государственных расходов или снижение налогов, или и то и другое, что ведет к росту дефицита бюджета.

И наоборот, если в экономике имеет место вызванная избыточным спросом инфляция, то должна проводиться сдерживающая фискальная политика. Сдерживающая фискальная политика – это политика бюджетного излишка, так как она предполагает либо уменьшение государственных расходов, либо увеличение налогов, либо сочетание этих двух мер.

Политика сдерживания или расширения совокупного спроса имеет мультиплицирующий или множительный эффект. Например, рост государственных расходов за счет увеличения госзакупок, повышает общий объем спроса. Это, в свою очередь приводит к тому, что предприятия смогут больше продавать товаров, будет расти производство и занятость, в результате чего покупательная способность еще больше возрастет и так далее. Мультипликатор государственных расходов (MPG) показывает приращение ВНП в результате приращения государственных расходов:

Дата добавления: 2014-11-13 ; просмотров: 30 ; Нарушение авторских прав

Читайте также: