Рост налогов на индивидуальные доходы снижает

Опубликовано: 26.04.2024

Я с целью получение информации об одобрении или неодобрении моих инициатив по введению в России прогрессивного налогообложения задал всем полуфиналистам конкурса «ЛидерыРоссииПолитика» через их личные кабинеты следующий вопрос:

Как вы относитесь к идее внедрить в России прогрессивное налогообложение (ставка налога возрастает по мере роста дохода)?

Всего задал вопрос: 543 чел. (всем участникам конкурса «ЛидерыРоссияПолитика» прошедшим в полуфинал).

Ответили: 268 чел. Или 49,4 процентов.

ЗА-184 чел. Или 68,7 % от всех ответивших;

Против – 49 чел. или 18,3%;

Не смогли однозначно высказаться – 35 чел. Или 13%.

В данном блоге хочу подробно на тех опасениях, которые высказали участники опроса по поводу введения прогрессивной системы налогообложения в РФ.

Попробую развеять данные заблуждения в данном блоге:

1) В случае введения прогрессивных налогов, налогоплательщики уйдут «в тень» и повысится доля теневой экономики (ранее уже была прогрессивная ставка, но именно с целью вывода доходов «из тени» в 2001г. ввели единую ставку 13%).

Во – первых, сразу надо оговориться, что прогрессивное налогообложение – это не только прогрессивные ставки НДФЛ. Считаю необходимым в корне перенастроить налоговую систему РФ и сделать большинство прямых налогов прогрессивными с одновременной отменой (или значительным снижением) части налогов.

Во – вторых, уровень цифровизации экономики и налоговых органов явно не сопоставим с тем, что было в 90 - е годы, поэтому сейчас существуют инструменты, которые могут позволить «обелить экономику» (при наличие политической воли), даже при ведении прогрессивных налогов.

В - третьих, ошибочно считать, что причиной «обеления экономики России» стало введения пропорциональной ставки НДФЛ. Одновременно с введением плоской шкалы налогообложения был осуществлен ряд других фискальных мер, которые в решающей степени способствовали существенному приросту поступлений НДФЛ. В частности, с 2001 г. была прекращена практика освобождения от уплаты НДФЛ ряда категорий личного состава силовых структур, вследствие чего число плательщиков данного налога единовременно увеличилось более чем на 700 тыс. человек. Одновременно, начиная с 2001 г., была введена регрессивная шкала ставок единого социального налога, что, безусловно, способствовало выводу из тени определенной части «конвертной» заработной платы. Кроме того, позитивное влияние на рост налоговой базы по НДФЛ оказало существенное, с 35 до 24% снижение ставки налога на прибыль организаций. Росту заработной платы в экономике и соответственно поступлению подоходного налога в этот период способствовал также экономический рост, вызванный резким повышением мировых цен на энергоресурсы. Как только действие этих особых факторов прекратилось, темпы роста доходов по НДФЛ снизились, и прирост поступлений данного налога стал ниже по сравнению с приростом доходов по отдельным налогам.

В-четвертых, даже несмотря на плоскую шкалу НДФЛ, сейчас в экономике большая доля теневых доходов, следовательно введение плоской шкалы налогообложения доходов физических лиц никак не повлияла на сокрытие доходов физических лиц от налогообложения и не смогла разрушить практику выдачи «конвертной» зарплаты. Довод о том, что пропорциональное налогообложение - «панацея» от недобросовестных налогоплательщиков, ошибочен.

В - пятых, разговоры о неприемлемости для нашей страны прекрасно работающей во всем мире прогрессивной шкалы обложения налогов – заблуждение: богатых людей в России немного, и поэтому их легко контролировать (при наличии политической воли).

2) Прогрессивные налоги труднее администрировать и, следовательно, возрастут издержки.

Во - первых, уровень цифровизация экономики и налоговых органов сегодня позволяет администрировать любые сложные налоги. В настоящее время, когда ФНС России активно наращивает свои информационно-вычислительные возможности, запуская все новые технологичные проекты, контроль и обработка совокупного годового дохода и совокупной стоимости активов не потребуют больших затрат и многочисленного персонала.

Во – вторых, необходимо перестроить систему налогового администрирования в стране: большая часть сил налоговых органов должна быть направлена исключительно на крупные активы и доходы (работа по принципу Парето 20/80). Не нужно тратить силы тысяч инспекторов на администрировании «копеечных налогов» с охватом всего населения, а достаточно сосредоточить максимум усилий на ограниченном количестве налогоплательщиков, где «есть деньги и риски занижения налогов». Соответственно, расходы на администрирование могут даже уменьшиться.

В – третьих, для большинства населения, имеющего один источник дохода, необходимость подачи налоговых деклараций, даже в случае введения прогрессивного налогообложения, не возникнет. Для остальных налогоплательщиков их составление не будет представлять больших трудностей. Более того, введение в практику налогообложения налоговых деклараций имеет и позитивные моменты. В первую очередь оно будет способствовать повышению налоговой культуры населения. Так, многие граждане начнут понимать сколько прямых налогов уплачиваются ими государству ежегодно и что у них есть моральное право что-то требовать за это у государства. Это будет дисциплинировать и ускорит формирование в нашей стране гражданского общества. В условиях же удержания налога налоговыми агентами, абсолютное большинство населения не задумывается над этим, часто даже не зная размера уплаченного налога.

3) Российская экономика еще не готова, в случае введения прогрессивного налогообложения поступления в бюджеты всех уровней снизятся.

Ошибочная позиция. Для успешного внедрения прогрессивного налогообложения в России нужен комплексный подход.

Во - первых, надо не только вести прогрессивные ставки, но и в корне перенастроить налоговую, судебную и политическую систему страны. В этом случае, поступления в бюджет должны увеличиться.

Во - вторых, одновременно с ведением прогрессивных налогов необходимо отменить (или значительно снизить) часть налогов на малый и средний бизнес, и на те отрасли экономики, которые нужно развивать;

В-третьих, при нынешней системе у обеспеченных граждан остается больше дохода, а малообеспеченные граждане весь свой доход тратят на текущее потребление. Следовательно, снижение налоговой нагрузки на бедных и средний класс одновременно увеличит потребление товаров (услуг, работ), а следовательно поступления НДС в бюджет и налогов на прибыль (налог на прибыль, УСН).

4) Введение прогрессивного налогообложения снизит конкурентоспособность российской экономики и будет способствовать оттоку капитала и лучших специалистов за рубеж.

Прежде всего, давайте ответим на следующий вопрос: «Хотим ли мы рыночную экономику, как сырьевой придаток мирового рынка с высоким уровнем неравенства в обществе, или мы хотим построить действительно эффективное социальное государство, как закреплено в Конституции?»

Наша экономика, несмотря на пропорциональные налоги, и так сейчас не конкурентоспособна. Основная часть иностранных инвестиций, поступающих в РФ, – это либо спекулятивные инвестиции (от которых только вред экономики), либо инвестиции, сформированные в России, но структурированные через иностранные юрисдикции и направленные назад в РФ уже под видом «иностранных». Востребованные за рубежом специалисты и так уезжают из страны, а «элита» старается иметь «двойное гражданство» и отправляет детей на ПМЖ в западные страны (уточнение: в которых везде присутствует прогрессивное налогообложение с высокими предельными ставками).

Поэтому одновременно с ведением прогрессивного налогообложение, необходимо проведение реформ, направленных на повышение институциональной привлекательности Российской юрисдикции путем развития эффективной судебной и политической системы, а также преобразованию страны в социальное государство (де-факто). Также предлагаю введение налога на операции с иностранной валютой (налог Тобина), дальнейшее совершенствование инструментов и увеличение налоговой нагрузки на «вывоз капитала» из страны. Поскольку большая часть нашей экономики это рентоорентированные предприятия, то уйти из России и вывести производство «за рубеж» просто «невозможно». Более того, с учетом введённых в отношении России санкций, мы точно не рискуем потерять «потенциальные западные» прямые инвестиции.

Нам важно не повторить ошибки либеральных реформаторов 90 - х, которые думали, что массовая приватизация и полная либерализация экономики России будет способствовать росту «инклюзивных политических институтов», развитию экономики и защите права собственности в России по западному типу. Между тем, «легкость» перемещения капитала породило только бегство «нового капитала» в уже сформированные эффективные юрисдикции с хорошей защитой права собственности (например, Великобританию), а не запросу на формирование действительно «эффективной политической и экономической системы в России».

5) Прогрессивная система налогообложения несправедлива: богатые даже при пропорциональной системе в абсолютных цифрах платят больше.

При применении пропорциональной шкалы с большей суммы дохода уплачивается большая сумма налога. На этом основании некоторыми юристами делается вывод, что данная шкала налогообложения более справедлива, чем прогрессивная, поскольку при применении последней сумма уплаченного налога еще более увеличится, что, по мнению сторонников пропорциональности, вряд ли можно назвать справедливым.

Первоочередно хотелось бы обратить внимание на следующее:

1) пропорциональные, а не прогрессивные ставки налогов, нарушают принципы, установленные еще Адамом Смитом — равномерное установление налогов между гражданами соразмерно их доходам. Дело в том, что с ростом доходов уменьшается необходимость затрат, а следовательно, возрастает доля дискреционного дохода, то есть дохода, который не обременен расходами. И не сложно заметить, что при пропорциональном налогообложении совокупного дохода менее состоятельный плательщик несет более тяжелое налоговое бремя чем более состоятельный, поскольку доля его свободного дохода меньше, а доля налога выплачиваемого за счет этого свободного налога выше. При нынешней системе у обеспеченных граждан остается больше дохода. А малообеспеченные граждане весь свой доход тратят на текущее потребление;

2) богатыми люди становятся исключительно в силу того, что они живут в обществе, а не одиночками на необитаемом острове. Богатство – производное общественной экономики. Поэтому каждый должен отдать обществу пропорционально тому, сколько получает от него. Все справедливо: богатые больше получают от капиталистической системы, поэтому должны больше отдавать;

3) справедливой может считаться только такая налоговая система, при которой после уплаты налогов достигается сокращение неравенства в экономическом положении плательщиков, пропорциональная ставка налогов эту задачу выполнить не в состоянии. Установление прогрессивной шкалы сократило бы разрыв между бедными и богатыми. А сохранение плоской шкалы будет усиливать и дальше разрыв между бедными и богатыми, что в свою очередь будет повышать социальную нестабильность в обществе;

4) наиболее обеспеченная часть населения в более значительной степени, чем остальные жители страны, заинтересована в сохранении социальной и политической стабильности в обществе, укреплении органов правопорядка, поддержке государством предпринимательской деятельности. Обеспеченный материально налогоплательщик, как правило, обладает большей собственностью, чем менее обеспеченный. Поэтому он в большей степени нуждается в защите частной собственности, обеспечении целостности и неприкосновенности имущества и поэтому должен вносить в пользу государства и большую долю своих доходов, что может быть достигнуто только при введении прогрессивного налогообложения;

5) посредством обложения прогрессивными индивидуальным подоходным и имущественными налогами обеспечивается более справедливое совокупное налогообложение населения. Так, за счет оставшихся после уплаты индивидуального подоходного налога и имущественных налогов средств каждый человек, и богатый, и бедный, для поддержания жизни должен приобретать необходимые потребительские товары и услуги, уплачивая косвенные налоги (НДС, акцизы), которые заложены в цену товара или услуги в виде надбавки к ней, и покупатель, формально не являясь налогоплательщиком, уплачивает их фактически. По данным налогам установлены пропорциональные ставки обложения. Для «богатых» граждан они фактически являются регрессивными, поскольку доля данных налогов в сумме доходов покупателя будет тем меньше, чем больше сумма его дохода. Благодаря этому происходит достаточно большое сглаживание прогрессий в индивидуальном подоходном налоге и имущественных налогах, поскольку сумма уплачиваемых косвенных налогов практически во всех развитых странах или равна, или превосходит сумму индивидуального подоходного налога и имущественных налогов.

6) Прогрессивное налогообложение уничтожит мотивацию к предпринимательству и стремление зарабатывать больше.

Во всех экономически развитых странах введена прогрессивная шкала: выше доход, больше имеешь богатства — выше налоги. И как мы видим в этих странах число предпринимателей больше, а предпринимательский дух там намного более развит, чем в тех странах, где действует пропорциональные налоговые ставки. Но согласен, что при установлении прогрессивной шкалы ставок в российской налоговой системе весьма важно продумать и экономически обосновать ставки налогов применительно к налоговоым базам. В противном случае все преимущества прогрессивной шкалы налогообложения могут превратиться в ее недостатки.

Предлагаю введения той прогрессивной шкалы налогообложения, чтобы снизились реальные доходы исключительно богатых граждан, направляемых в условиях пропорционального налогообложения не на потребление, а на сбережение и вывоз на счета в зарубежных банках. Таким образом, при условии введения продуманной шкалы налоговых ставок сокращения покупательной способности населения не произойдет, а наоборот увеличится. Следовательно увеличение совокупного спроса подстегнет и к росту «предложения» со стороны бизнеса, и созданию новых рабочих мест, и экономическому росту в стране в целом. Задача нынешнего этапа развития экономики состоит в том, чтобы повысить уровень налогообложения больших доходов и капиталов, исключив повышенное налогообложение заработной платы большей части населения, но установив достаточно высокую ставку налогов относительно других видов доходов, и в первую очередь доходов от капитала и от различного рода рент. Важно чтобы базой обложения был установлен именно совокупный годовой доход (включающий все виды доходов) и совокупная стоимость активов ( стоимость всех активов (за минусом долгов), которые принадлежат каждому конкретному собственнику (физическому либо юридическому лицу)).

Налоговая нагрузка – один из главных показателей, по которым вычисляется определенный минимум по уплате взносов в бюджет. Если предприятие по результатам деятельности не «дотянуло» до минимума в своей сфере, то это может стать поводом для выездной проверки налоговиками. Федеральная налоговая служба на своем сайте опубликовала новые значения налоговой нагрузки по видам экономической деятельности за 2021 год – рассмотрим, что поменялось и как вычислить свою налоговую нагрузку.

Что такое налоговая нагрузка

Этот термин обозначает долю выручки, уплаченную предприятием в бюджет. Зачастую по значению данного коэффициента налоговая инспекция понимает, достаточно ли честно ведется бизнес. ФНС рассчитывает средние значения нагрузки по каждому виду деятельности и публикует таблицы с коэффициентами.

Также значение налоговой нагрузки используют банки, когда принимают решение о выдаче кредита или обслуживании компании. Если размер выплат в бюджет от общего оборота по счету меньше, чем установленный законом, то бизнес считается недобросовестным.

Безопасные значения налоговой нагрузки в 2021 году

Данные значения меняются каждый год и публикуются ФНС в соответствии с данными статистической отчетности. Ниже представлена таблица с коэффициентами, которыми руководствуются налоговики в 2020 году.

До середины 2021 года налоговики используют показатели за 2019-й, и только к середине года будут рассчитаны новые данные, собранные за 2020 год. Ниже представлена таблица с актуальными коэффициентами, которыми сейчас руководствуется ФНС.

Налоговая нагрузка, %

Справочно: фискальная нагрузка по СВ, %

Сельское, лесное хозяйство, охота, рыболовство, рыбоводство – всего

растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях

лесоводство и лесозаготовки

Добыча полезных ископаемых — всего

добыча топливно-энергетических полезных ископаемых — всего

добыча полезных ископаемых, кроме топливно-энергетических

Обрабатывающие производства – всего

производство пищевых продуктов, напитков, табачных изделий

производство текстильных изделий, одежды

производство кожи и изделий из кожи

обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения

производство бумаги и бумажных изделий

деятельность полиграфическая и копирование носителей информации

производство кокса и нефтепродуктов

производство химических веществ и химических продуктов

производство лекарственных средств и материалов, применяемых в медицинских целях

производство резиновых и пластмассовых изделий

производство прочей неметаллической минеральной продукции

производство металлургическое и производство готовых металлических изделий, кроме машин и оборудования

производство машин и оборудования, не включенные в другие группировки

производство компьютеров, электронных и оптических изделий

производство электрического оборудования

производство прочих транспортных средств и оборудования

производство автотранспортных средств, прицепов и полуприцепов

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха - всего

производство, передача и распределение электроэнергии

производство и распределение газообразного топлива

производство, передача и распределение пара и горячей воды; кондиционирование воздуха

Если предприятие занимается несколькими видами деятельности, то нужно ориентироваться на значения налоговой нагрузки для того, который указан основным. В случае, когда компания перешла на работу в другой отрасли, необходимо своевременно вносить данные об этом в ЕГРЮЛ. Если деятельность предприятия не попадает ни под один из видов, указанных в списке выше, то нужно искать значения для ближайшего по своей отрасли.

Как посчитать налоговую нагрузку

В первую очередь нужно понимать, что именно брать для расчета. Согласно последним указаниям налоговиков:

- выручка берется без акцизных сборов и НДС;

- страховые взносы исключаются из расчета;

- доход берется из строки 2110 годового отчета о финансовых результатах;

- в сумму налогов включается уплаченный НДФЛ.

Коэффициент налоговой нагрузки вычисляется по формуле:

Налоговая нагрузка = Сумма уплаченных налогов / Доходы * 100.

Пример расчета

Из налоговой декларации машиностроительного предприятия следует, что компания за прошлый год выплатила налоги на сумму 850 000 руб. При этом страховые взносы составили 330 000 руб. Выручка компании – 9,5 млн. руб. (без НДС). Рассчитаем имеющуюся налоговую нагрузку:

850 000 / 9 500 000 * 100 = 8,94.

Нагрузка по страховым взносам равна:

330 000 / 9 500 000 * 100 = 3,47.

Теперь нужно сравнить полученные величины со средними отраслевыми. Для машиностроения общая нагрузка равна 9,9, а по страховым взносам – 4,4. Можно подвести итог, что данное предприятие платит меньше налогов, чем компании в среднем в этой отрасли предпринимательства. Поэтому бизнес находится под пристальным вниманием фискалов – предприятие может быть включено в план выездных проверок налоговой или потребуется объяснение с ФНС.

Формулы расчетов для разных видов налогообложения

Налоговая инспекция рассчитывает нагрузку для каждого предприятия отдельно, в зависимости от типа налогообложения и разновидности налогов. Рассмотрим подробнее методы вычисления для каждого частного случая.

Для организаций на ОСНО

Налоговая нагрузка = (Сумма НДС к уплате в бюджет + Сумма налога на прибыль, посчитанная к уплате) / Выручка * 100,

- сумма НДС берется из стр. 40, разд. 1 декларации НДС;

- величина налога – из стр. 180, лист 2 декларации на прибыль;

- выручка – из стр. 2110 бухгалтерской отчетности.

Для индивидуальных предпринимателей на ОСНО

Налоговая нагрузка = НДФЛ / Общая сумма налогооблагаемого дохода * 100,

- НДФЛ берется из стр. 40, разд. 1 декларации 3-НДФЛ;

- величина дохода – из стр. 60, разд. 2 декларации 3-НДФЛ.

Для индивидуальных предпринимателей и организаций на УСН

Налоговая нагрузка = Сумма перечисленного налога / Сумма полученного дохода * 100,

- сумма налога берется из стр. 133, разд. 2.1.1, 2.1.2 и стр. 273, 280, разд. 2.2 декларации по УСН;

- сумма доходов – из стр. 113, разд. 2.1.1, 2.1.2 и стр. 213, разд. 2.2 декларации по УСН.

Для индивидуальных предпринимателей и организаций на ЕСХН

Налоговая нагрузка = Сумма исчисленного налога / Сумма полученных доходов * 100,

- величина налога берется из стр. 50, разд. 2 декларации по ЕСХН;

- сумма дохода берется из стр. 10, разд. 2 декларации по ЕСХН.

Если у предприятия есть обязанности по уплате транспортного, водного и земельного налогов, акцизным сборам, НДПИ, пользованию ресурсами, то они тоже включаются в подсчет.

Нагрузка по НДС

Для компаний, использующих этот вид налога, фискальная служба рассчитывает также удельный вес вычетов по следующей формуле:

Удельный вес вычетов = Общая сумма вычетов / Общая сумма начисленного НДС * 100%,

- сумма вычетов берется из строки 190, разд. 3 декларации НДС;

- сумма НДС – из строки 118, разд. 3 декларации НДС.

Если результат вычислений больше 89%, то предприятие будет отнесено к группе риска, поэтому стоит перед каждой подачей декларации проверять удельный вес вычетов по НДС. В случае превышения лучше перенести часть вычетов на будущее либо оставить как есть и подготовить ответы на вопросы налоговиков и подтверждающие документы.

Нагрузка по НДФЛ

Вычисление налоговой нагрузки по НДФЛ определяется по формуле:

Налоговая нагрузка по НДФЛ = Исчисленный НДФЛ / Общая сумма доходов от этой деятельности * 100%.

Налоговая инспекция потребует объяснений, если полученное значение будет слишком низким. Для юридических лиц важным показателем здесь будет динамика выплат, ФСН обратит пристальное внимание на компанию, если:

- Суммы НДФЛ уменьшились относительно прошлых периодов более чем на 10% по итогам квартала или года.

- По размеру НДФЛ было выявлено, что на предприятии выплачиваются заработные платы ниже среднего уровня по региону.

- Также просматриваются суммы страховых взносов – не снизились ли они при том же самом количестве сотрудников.

Как контролировать налоговую нагрузку

Налоговики при составлении плановых проверок в первую очередь включают в нее компании:

- работающие с отрицательными показателями доходности;

- с большой долей вычетов по НДФЛ или НДС;

- с заниженным уровнем нагрузки по основным взносам, соответствующим выбранной системе налогообложения;

- с долгами по оплате налогов;

- с уменьшенными относительно прошлых годов объемами взносов в бюджет;

- применяющие необоснованные льготы на уплату налогов.

Все эти факторы ведут к тому, что фискальная служба начинает сомневаться в «добросовестности» предприятия и на имя руководителя отправляется официальный запрос с требованием объяснить несоответствия. Если ответ будет невнятным или не соответствующим реальному положению дел, то не избежать проверки.

С другой стороны, анализ обязан проводиться и внутри предприятия для своевременного обнаружения проблем с налоговой политикой и выявления ее нерациональности. В этом случае можно будет выполнять ряд мер, корректирующих налогооблагаемую базу с планированием налоговой нагрузки. Этим может заниматься лично руководитель или главный бухгалтер под контролем владельца бизнеса.

Нужно будет внимательно следить, чтобы налоговая нагрузка не была меньше более чем на 1% среднестатистической по отрасли. Коэффициент может быть больше указанного ФНС, но это будет означать, что предприятие переплачивает налоги. Чтобы спланировать нагрузку по взносам в бюджет, нужно:

- проверить текущий требуемый уровень налоговой нагрузки;

- спланировать нагрузку по каждому виду налогов и по предприятию в целом;

- определить методы, которыми можно будет достигнуть намеченный результат;

- контролировать выполнение задания и периодически самостоятельно делать расчеты.

- Своевременная смена налоговой политики позволит избежать выездной проверки налоговиками.

Как объяснить низкую налоговую нагрузку

Практически у каждого недавно открывшегося предприятия уровень будет ниже требуемого по законодательству. Обычно фискальные службы учитывают дату создания компании при каждой проверке документов, но может понадобиться дополнительно предоставить разъяснения в ФНС.

Сложнее будет тем компаниям, которые работают не один год, и за последнее время налоговая нагрузка уменьшилась. В этом случае чаще всего причиной указывается деятельность по нескольким ОКВЭД – налоговики часто используют для просчетов только основной вид экономической деятельности, поэтому данные могут быть завышены. В этом случае можно:

- сменить основной ОКВЭД и сообщить в фискальную службу, что и раньше работали по нему – законодательно это не запрещено;

- самостоятельно посчитать налоговую нагрузку отдельно по каждому виду деятельности компании.

Пересчет нагрузки может быть полезен и в плане проверки – включили ли в расчет налоговой нагрузки НДФЛ. Об этом налоге в ФНС нередко забывают, и в итоге получается завышенный показатель.

Если все значения рассчитаны правильно, то предприятие может объяснить свой заниженный коэффициент налоговой нагрузки так:

- осуществляется не только производственная деятельность, но есть и инвестиционные вложения;

- много усилий направлено на развитие производственной (или торговой) сети;

- началось осваивание нового вида деятельности (подойдет для компаний, работающих уже несколько лет).

Можно также указать налоговикам данные из статистики по конкретному региону и отрасли, что за данный период были объективные причины ухудшения дел. Это может быть упадок в сфере деятельности бизнеса или в смежной сфере, где находятся главные покупатели и т. д. Например, часто указываются такие объективные обстоятельства уменьшения налоговой нагрузки:

- снижение объемов продаж продукции;

- сильное повышение стоимости сырья у поставщиков;

- рост административных расходов, заработных плат сотрудников, других издержек.

Все данные необходимо подкреплять отчетами из прошлых периодов, где все было в порядке и налоговая нагрузка была выше. Тогда будет видно, что компания действительно в данное время столкнулась с проблемами, которые потянули за собой уменьшение перечислений в бюджет.

Некоторые послабления для клиентов банков

До конца сентября 2020 года предусмотрены некоторые послабления для юридических лиц в качестве меры поддержки бизнеса в посткарантинный период. Они касаются клиентов банков – теперь организации с налоговой нагрузкой менее 0,9% от оборота не будут считаться подозрительными, как это было раньше. Предельная граница доли налоговых платежей от суммы оборота по счету может составлять минимум 0,5%.

Главными критериями, по которым банки определяют благонадежность своих клиентов, теперь являются:

- Минимальная налоговая нагрузка – временно от 0,5%, с начала октября вернется к докризисным 0,9%.

- Отсутствие в списке у компании-клиента банка покупателей или поставщиков из списков 550-П и 639-П, уличенных в нарушении законодательства.

Наличие платежей, которые свидетельствуют о реальности деятельности бизнеса. Например, оплата со счета предприятия за воду, интернет, канцтовары, аренду офиса, телефон, зарплаты и других социальных взносов сотрудникам, страховых взносов, НДФЛ и т. д.

Достаточно частые снятия наличности или вывод средств с корпоративной карты через займы физическим лицам, в том числе руководителю.

Все эти меры направлены на отслеживание компаний, которые занимаются «отмыванием» денег. Поэтому чем реальнее траты и поступления на счет предприятия, тем благонадежнее бизнес в глазах банков.

Справочная / Коронавирус: меры поддержки и правила

Какие регионы понизили ставки налогов из‑за коронавируса

Режим самоизоляции больно ударил по предпринимателям. Чтобы поддержать малый бизнес, в регионах начали снижать местные налоги.

Мы составили таблицу с «коронавирусными» льготами и регулярно обновляем её.

Самое удивительное — что некоторые льготы действуют даже на 2021 год.

Проверяйте по таблице, какие налоги снижены в вашем регионе

Региональные власти уменьшают ставки по УСН, сокращают потенциально возможный доход по патенту, вводят пониженные коэффициенты по ЕНВД. Из дополнительных мер: арендные каникулы, льготные кредиты, отмена транспортного налога для организаций и другие — в зависимости от субъекта Федерации.

В большинстве регионов пониженные ставки действуют на весь 2020 год. Это значит, что налог можно пересчитать с 1 января, но могут быть исключения.

В основном льготы дают пострадавшим, опираясь на основной вид деятельности по ЕГРИП / ЕГРЮЛ. Одни регионы прописывают ОКВЭДы в тексте закона, другие ориентируются на Постановление Правительства РФ № 434.

В Приморском крае и Тюменской области ставки по УСН «Доходы» снизили для всех.

В Республике Тыве УСН «Доходы» теперь 1%, «Доходы минус расходы» 5%, а потенциально возможный доход по всем видам деятельности на патенте — 16,67 рублей. Но эти регионы скорее исключение, чем правило.

Прежде чем пересчитывать налоги, проверьте все условия в законе своего региона. Или позвоните в налоговую.

Быстрый поиск по таблице — сочетание клавиш Сtrl+F.

Для пострадавших «Доходы» — 1%, «Доходы минус расходы» — 5%.

Нужно сохранить не менее 90% штата по среднесписочной численности относительно 1 марта 2020 года.

Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности

🧾 На 2020 год для пострадавших УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из постановления правительства РФ № 434 + ОКВЭДы 73.1 — деятельность рекламная и 85.11 — образование дошкольное.

🧾 На 2020 и 2021 годы УСН «Доходы» — 1%, на 2022 — 2%, в 2023 — 4%. На 2020 и 2021 годы «Доходы минус расходы» — 5%, а 2022 — 8%, в 2023 — 11%. Пониженные ставки могут применять налогоплатльщики, которые:

- в 2020 году работали на ЕНВД, включая тех, кто совмещал его с УСН;

- в 2019 году торговали в розницу меховой одеждой на ЕНВД, включая тех, кто совмещал ЕНВД и УСН.

Льгота определяется по основному виду деятельности из госреестра по состоянию на 1 января 2020 года.

Если имеете право на несколько льгот одновеременно, можно выбрать любую из них

🧾 Для отдельных видов деятельности на 2020 год УСН «Доходы минус расходы» — 5%.

Основной ОКВЭД должен быть в реестре ЕГРИП / ЕГРЮЛ по состоянию на 28 марта 2020 года

🧾 Для всех УСН « Доходы » — 4%. Пониженная ставка действует с 1 января 2020 до 31 декабря 2021 года

🧾 На 2020 год УСН «Доходы минус расходы» — 8%, если выполняются условия:

На 2020 год для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

На 2021 год для пострадавших УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%.

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список видов деятельности — в региональном законе.

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Список ОКВЭДов — в местном законе. Доля доходов от этих видов деятельности должна быть не менее 70%

Для пострадавших УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%

Не менее 70% доходов должно приходиться на ОКВЭДы из постановления правительства РФ № 434.

🧾 Для отдельных видов деятльности на 2020 год УСН «Доходы минус расходы» — 5%

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из регионального закона. На них должно приходится не менее 70% доходов

В 2020 году потенциально возможный доход не индексируется на коэффициент-дефлятор

Для пострадавших УСН «Доходы» — 2%, УСН «Доходы минус расходы» — 5%.

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из регионального закона. На них должно приходится не менее 70% доходов.

Налогоплательщик не должен находится в процессе ликвидации или банкротства

🧾 Для всех с 1 января 2020 по 31 декабря 2021 года УСН «Доходы минус расходы» — 6%.

🧾 Для всех с 1 января 2020 по 31 декабря 2021 года УСН «Доходы» — 3%.

🧾 УСН «Доходы» — 1% при условии раздельного учёта доходов для ОКВЭДов:

- 26 — производство компьютеров, электронных и оптических изделий;

- 62 — разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги;

- 63 — деятельность в области информационных технологий;

- 72 — научные исследования и разработки.

🧾 Для ИП и ООО, работающих в сфере социального предпринимательства, при условии раздельного учёта УСН «Доходы» — 1%

Для ИП, впервые зарегистрированных после 1 января 2020 года, ставка — 0%. Список видов деятельности — в региональном законе.

Для пострадавшего малого и среднего бизнеса УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список ОКВЭДов — в перечне, утверждённом правительством Кабардино-Балкарской Республики

🧾 Для ОКВЭДов из регионального закона УСН «Доходы» — 1% при условии, что на них приходится не менее 70% выручки.

🧾 Для ОКВЭДов из регионального списка «Доходы минус расходы» — 5% при условии, что на них приходится не менее 70% выручки

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из постановления правительства Калужской области от 15.06.2020 № 464

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

🧾 Для отдельных видов деятельности в 2020 году УСН «Доходы минус расходы» — 5%.

Льгота определяется по основному или дополнительному ОКВЭДу из ЕГРИП / ЕГРЮЛ по состоянию на 1 марта 2020 года. Если ОКВЭДы дополнительные, на них должно приходится не менее 50% выручки. Нужно вести раздельный учёт доходов (и расходов). Для некоторых видов деятельности есть дополнительное условие — сохранение 90% штата относительно 1 марта 2020 года

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из перечня в региональном законе. ОКВЭД должен быть включён в ЕГРИП / ЕГРЮЛ по состоянию на 1 марта 2020 года.

Для определённых видов деятельности на патенте в два раза снижен потцениально возможный доход

🧾 Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. Принадлежность к пострадавшей отрасли определяется по ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список ОКВЭДов — из постановления правительства РФ № 434.

Условия для работодателей:

- Среднесписочная численность сотрудников в 2020 должна составлять не меньше 90% от таковой в 2019 году или снижена не более чем на одного человека за тот же период.

- Среднемесячная зарплата сотрудников в 2020 году — не ниже полуторного федерального МРОТ.

🧾 УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. Льгота для тех, кто торгует обязательными к маркировке товарами: обувью и лекарствами. Они должны составлять не менее 70% дохода.

Для всех УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%.

Пониженные ставки действуют с 1 января 2020 до 31 декабря 2022 года

Для пострадавших УСН «Доходы» — 2%, УСН «Доходы минус расходы» — 7,5%.

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из перечня в региональном законе. ОКВЭД должен быть включён в ЕГРИП / ЕГРЮЛ по состоянию на 1 марта 2020 года. Доход от этого вида деятельности должен быть не менее 70%

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности.

Для пострадавших УСН «Доходы» — 2%, УСН «Доходы минус расходы» — 5%.

Список ОКВЭДов — в региональном законе. Не менее 70% выручки за 2020 год должно приходиться на эти виды деятельности

Для пострадавших УСН «Доходы» — 2%, УСН «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из регионального закона

Для пострадавших УСН «Доходы» — 1%.

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из регионального закона

Для всех снижен потенциально возможный доход.

Для пострадавших потенциально возможный доход — 50 000 рублей

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список ОКВЭДов — из постановления правительства РФ № 434.

Условия для применения льготной ставки:

- не менее 70% доходов по итогам предыдущего года должно приходится на эти ОКВЭДы;

- основной ОКВЭД должен быть включён в реестр МСП по состоянию на 1 марта 2020 года;

- в инспекцию предоставлены КУДиР и расчёт доли доходов от каждого вида деятельности.

Пониженные ставки действуют с 1 января 2020 до 31 декабря 2020 года

Для всех УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Пониженные ставки действуют с 1 января 2020 до 31 декабря 2022 года

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из перечня, утверждённого указом губернатора Новгородской области. Доход от этих видов деятельности должен составлять не менее 70%.

🧾 С 2021 года для ИП, впервые зарегистрированных на территории Оренбургской области, УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%. Список ОКВЭДов — в приложении к региональному закону. Срок — в течение двух налоговых периодов

УСН «Доходы» — 4,5%, УСН «Доходы минус расходы» — 11%. Льготные ставки действуют:

Для пострадавших «Доходы» — 1%, «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу. Список видов деятельности — в региональном законе

Для пострадавших «Доходы» — 1%, «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список видов деятельности — в региональных законах

Для отдельных видов деятельности потенциально возможный доход — 16,67 рублей.

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Для пострадавших «Доходы» — 1%, «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020. Список видов деятельности — в региональных законах.

Для пострадавших снижение потенциально возможного дохода на 90%

Для пострадавших УСН «Доходы» — 1%, «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список ОКВЭДов — из постановления правительства РФ № 434.

Для ОКВЭДов 55 и 79 в 2020 году УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%

Для пострадавших УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список видов деятельности — в приложении к региональному закону.

Среднемесячная зарплата сотрудников за 2020 год должна быть не ниже МРОТ в Санкт-Петербурге

Для пострадавших УСН «Доходы» — 2%, УСН «Доходы минус расходы» — 7,5%.

Список ОКВЭДов — в региональном законе. Не менее 70% доходов должно приходиться на эти виды деятельности

Для определённых видов деятельности потенциально возможный доход снижен в 2 раза

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Список видов деятельности — в региональном законе. На них должно приходиться не менее 70% доходов

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Список ОКВЭДов — в региональном законе. Не менее 70% выручки за 2020 год должно приходиться на эти виды деятельности

Для пострадавших УСН «Доходы» — 1%.

Список видов деятельности — в региональных законах. Не менее 70% доходов должно приходится на эти виды деятельности.

Для организаций дополнительное условие: сохранить численность штата не меньше 90% и заработную плату не меньше 50%. Зарплату сравнивают со средними значениями по Свердовской области

Для пострадавших УСН «Доходы» — 1%.

Принадлежность к пострадавшей отрасли определяется по списку видов деятельности из постановления правительства № 434 . Доход от этих ОКВЭДов должен составлять не менее 70%. Бизнес должен быть в реестре МСП на 1 января 2021 года

Для пострадавших на 2020 год УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Принадлежность к пострадавшей отрасли определяется по списку видов деятельности из постановления правительства № 434. Доход от этих ОКВЭДов должен составлять не менее 80%

Для пострадавших УСН «Доходы» — 2 или 4%, зависит от ОКВЭДа. УСН «Доходы минус расходы» — 7 или 10%.

Список видов деятельности — в региональном законе. ОКВЭД должен быть включён в ЕГРИП / ЕГРЮЛ по состоянию на 1 марта 2020 года.

Для пострадавших УСН «Доходы» — 2%, УСН «Доходы минус расходы» — 5%.

Список видов деятельности — в региональном законе. Доход от них должен составлять не менее 70%

Для пострадавших снижен потенциально возможный доход

Для пострадавших УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7%.

Список видов деятельности — в региональных законах

Для всех УСН «Доходы» — 1%

Для всех ИП на патентной системе налогообложения потенциально возможный доход в 2020 году — 16,66 рублей.

Для отдельных видов деятельности снижен потенциально возможный доход на 2021 год

На 2020 год для всех УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

На 2021 год для всех УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7%.

На 2020 год на патентной системе потенциально возможный доход — 16,67 рублей

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Список ОКВЭДов — в местном законе. Доход по этим видам деятельности должен быть не менее 70%.

🧾 В 2020 году для отдельных видов деятельности УСН «Доходы минус расходы» — 8%.

На эти ОКВЭДы должно приходиться не менее 80% дохода

Для пострадавших УСН «Доходы» — 1%.

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из регионального закона. Бизнес должен быть включён в реестр МСП

Для пострадавших УСН «Доходы» — 1%, УСН «Доходы минус расходы» — 5%.

Список видов деятельности — в региональном законе. На них должно приходится не менее 70% доходов

Для пострадавших уменьшение потенциально возможного дохода до 17 рублей.

Список видов деятельности — в приложении к закону

- налогоплательщиков, у которых нет задолженности на 1 января 2021 года;

- размер среднемесячной зарплаты за 2020 год составляет не менее полутора МРОТ в расчёте на одного работника.

Для отдельных видов деятельности УСН «Доходы минус расходы» — 5%

Для пострадавших УСН «Доходы» — 1%.

Список видов деятельности — в региональном законе. Выручка от этих ОКВЭДов должна составлять не менее 70% от всего дохода за 2019 год или 50% от дохода за 2020 год

В таблицу вошли субъекты Федерации, где законы уже приняты и опубликованы. Если не нашли свой регион, возвращайтесь в статью позже.

Если заметили неточность в таблице или знаете о дополнительных мерах поддержки, напишите в комментариях. Это поможет другим предпринимателям сэкономить на налогах.

Сдавайте отчётность в три клика

Эльба подходит ИП и ООО. Сервис подготовит налоговую декларацию, рассчитает налог и уменьшит его на страховые взносы.

Поменяются ли ставки в Эльбе автоматически

Мы изменим ставки по УСН автоматически для тех регионов, где изменения касаются всех без исключения.

Если в вашем регионе налог снижен только для пострадавших, поменять ставку в сервисе нужно самостоятельно. Для этого перейдите в Реквизиты → Система налогообложения → УСН → Ставка налога.

- только для ИП

- для юридических лиц

- для ИП

Налог на профессиональный доход (НПД, самозанятые) - это специальный налоговый режим для физических лиц, при котором для ведения предпринимательской деятельности не требуется регистрация в качестве ИП.

При этом, индивидуальные предприниматели также вправе перейти на этот режим.

Главные плюсы налогового режима НПД (самозанятые):

Физические лица и индивидуальные предприниматели, применяющие НПД:

- не платят фиксированные страховые взносы "за себя";

- не применяют онлайн-кассу;

- не сдают отчетность;

- самостоятельно регистрируются в качестве плательщиков НПД без посещения ИФНС;

- платят налог с доходов, рассчитанный кассовым методом: 6% с поступлений от юрлиц, 4% - от физлиц;

- Заказчик услуг самозанятого не платит за него страховые взносы и не удерживает НДФЛ в качестве налогового агента.

- только для физических лиц и ИП;

- выручка - до 2 400 000 рублей в год;

- без наемных работников;

- нельзя совмещать с другими режимами налогообложения (даже общим режимом для физлица, при котором платится НДФЛ);

- есть виды деятельности, при которых нельзя применять НПД (422-ФЗ, статья 4, пункт 2, 422-ФЗ, статья 6 пункт 2 - подробности далее).

Не вправе применять налоговый режим НПД:

422-ФЗ, статья 4, пункт 2

1) лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

2) лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

3) лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

4) лица, имеющие работников, с которыми они состоят в трудовых отношениях;

5) лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, если иное не предусмотрено пунктом 6 настоящей части;

6) лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольно-кассовой техники при расчетах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники;

7) лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев, предусмотренных частью 4 статьи 15 настоящего Федерального закона;

8) налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.

Не признаются объектом налогообложения доходы:

422-ФЗ, статья 6, пункт 2

1) получаемые в рамках трудовых отношений;

2) от продажи недвижимого имущества, транспортных средств;

3) от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

4) государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

5) от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

6) от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

7) от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

8) от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад;

10) от уступки (переуступки) прав требований;

11) в натуральной форме;

12) от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности.

2015-06-26

6442

![]()

![]()

1. Сбережения равны располагаемому доходу минус расходы на потребление.

2. Предельная склонность к потреблению всегда равна предельной склонности к сбережению.

3. Предельная склонность к потреблению — это отношение прироста потребления к приросту дохода.

4. Экономическое поведение людей строго индивидуализировано, поэтому сформулировать общие правила потребительского поведения невозможно.

5. Динамика и объем сбережений и инвестиций определяются действием одних и тех же факторов.

6. Инвестиционные расходы более нестабильны, чем потребительские, так как на них оказывают влияние динамика процентной ставки и ожидания предпринимателей.

7. Если объем потребления низкодоходной семьи превышает уровень ее дохода, то, очевидно, ей свойственна высокая предельная склонность к потреблению.

8. Если известна функция потребления, всегда возможна построить график функции сбережения.

9. Предельная склонность к потреблению, а следовательно, и предельная склонность к сбережению зависят главным образом от уровня цен, особенно в длительном периоде.

10. По мере роста дохода доля затрат на покупку продовольствия падает.

11. Динамика инвестиционых расходов, как правило, стабильна.

12. Согласно кейнсианской концепции, уровень сбережений зависит в первую очередь от объема располагаемого дохода.

13) Нерегулярность в развитии инновационных процессов и колебания в уровне прибыли играют большую роль в повышении стабильности динамики инвестиционных расходов. 14.)Реальный уровень процента равен его номинальной величине минус уровень инфляции.

15. Рост цен сдвигает кривую потребления вверх.

16. Рост налогов на индивидуальные доходы снижает и потребительские расходы, и сбережения.

17. Рост дохода может стимулировать повышение инвестиций.

18. Если предельная склонность к потреблению равна 0,9, то это означает, тгб семья всегда тратит 90% своего дохода на товары и услуги.

19. Функция национального потребления не зависит от характера распределения дополнительного дохода в обществе.

20. Сумма значений предельной склонности к потреблению и к сбережению всегда равна 1.

ПРОБЛЕМЫ

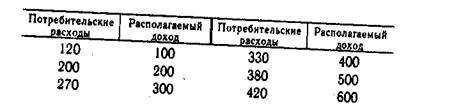

1. В таблице 18.3 приведены данные, характеризующие отношение между объемом располагаемого дохода и потребительскими расходами в стране А (в млрд долл.).

Таблица 18.3

а) Изобразите на рисунке 18.3. функцию потребления для спраны А.

б) Рассчитайте предельную склонность к потреблению при условии роста располагаемого дохода (в млрд долл.) от 100 до 200; от 300 до 400; от 500 до 600.

в) Если при каждом уровне располагаемого дохода в таблице 18.3 потребительские расходы вырастут на 5 млрд долл., как это отразится на кривой потребительской функции (рис. 18.3).

г) Основываясь на данных таблицы 18.3, изобразите функцию сбережения, используя рисунок 18.4.

д) Рассчитайте предельную склонность к сбережению при условии роста располагаемого дохода (млрд долл.) от 100 до 200; от 300 до 400; от 500 до 600.

е) Рассчитайте сумму предельной склонности к потреблению и к сбережению, используя результаты расчетов в пунктах б) и д).

ж) Рост национального потребления на 5 млрд долл. при каждом уровне располагаемого дохода сдвинул функцию потребления вверх. Определите, как изменится положение кривой функции сбережения (используйте рисунок 18.4).

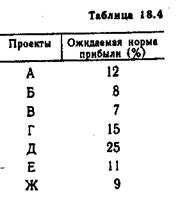

2. Предположим, что фирма рассматривает 7 инвестиционных проектов. Данные об ожидаемой норме прибыли по каждому проекту приведены в таблице 18.4.

а) Если фирма берет кредит под 10% годовых, то какие из этих проектов без всякого сомнения будут неприбыльны?

б) Если процентная ставка за кредит повысилась до 13%, то какие проекты будут неприбыльны?

3. Предположим, что 1 долл. дохода одного человека, чья предельная склонность к потреблению равна 0,9, передается другому индивиду, у которого она равна 0,8. Как изменится сумма потребительских расходов и сбережений?

Читайте также: