Рекомендации по 115 фз в сбербанке налоговые платежи 365 дней

Опубликовано: 02.05.2024

115 ФЗ кажется самым скандальным законом после онлайн-касс. Пример переписки клиентов банков:

Мы выпустили три большие статьи о требованиях 115 ФЗ. В них рассказываем, почему банк следит за налогами клиентов, что не так с наличными и какую зарплату начислять сотрудникам:

А теперь сводим их все в одну короткую шпаргалку. Прочитать статьи полезно, чтобы разобраться в матчасти и узнать подробности, а шпаргалку — держать под рукой и запомнить правила.

Платить через банк, а не наличными

Карта против наличных

Проблема наличных в том, что банк не знает на что клиент их тратит: может, канцелярку покупает, а может, зарплату в конверте выдает.

Что делать — заменить наличные корпоративной картой банка. Картой можно оплачивать такси, аренду зала, товары. Модульбанк выдает карту к счету клиента бесплатно.

Платить налоги в среднем по отрасли

Компании с настоящим бизнесом отличаются от обнальщиков налогами. Обнальщики не делают налоговые отчисления или платят мало.

Что делать — платить налоги не меньше, чем другие компании из вашей отрасли. Минимальное требование — 0,9% налогов от списания со счета, но надежнее ориентироваться на налоговую нагрузку своей отрасли.

Платить налоги из каждого банка

Банки обращают внимание на компании, которые не платят налоги. Например, нет налога с дохода, страховых взносы за себя и сотрудников. Бывает такая ситуация: у компании счета в трех банках, деньги получает на каждый счет, а отчисления делает только с одного. При этом банки ждут оплату налогов через свой банк, а не любой.

Что делать — платить налог в каждом банке, в котором у компании расчетный счет.

Переводить физлицам с НДФЛ

Перевод физическим лицам — один из способов незаконно вывести деньги, поэтому банки следят за такими операциями.

Что делать — переводить физлицам с оплатой НДФЛ. НДФЛ лучше платить одновременно с платежом, но по закону у предпринимателя есть еще день. В понедельник перевели, не позже вечера вторника должен оплатить.

Если перевод физлицам — это зарплата, можно использовать зарплатный сервис банка. В Модульбанке за такой сервис платить не надо, только комиссию за перевод со счета.

Дольше держать деньги на счете

Обнальщики не держат деньги на счете, они переводят их сразу, как получат. У компаний с настоящим бизнесом так не бывает: у них много регулярных платежей — аренда, зарплата, налоги. Чаще всего, для регулярных платежей компании копят деньги от всех поступлений на счет, а не платят махом всю сумму с одного поступления.

Что делать — держать деньги на банковском счете как можно дольше. Если надо срочно оплатить счет, нет проблем, оплачивайте хоть через минуту, как пришли деньги. Главное, помнить, если никогда не держать деньги на счете, это вызывает подозрения.

Держать деньги на счете может быть выгодно. На платных тарифах Модульбанк начисляет процент на остаток по счету — 3% или 5%. На любом тарифе можно открыть депозит: положить деньги на срок от недели до квартала и получать до 7% годовых.

Оплачивать коммунальные услуги

Обычно компании платят за аренду офиса, свет, газ, воду, канцелярку, бумагу — всё, что помогает бизнесу работать. Если такого нет, это подозрительно.

Что делать — оплачивать хознужды компании через банк, по карте или счету.

Понятно описывать платежи

Банки настораживаются, когда видят в платежах «Оплата по договору». Если банк не понимает, за что клиент платит, подозревает неладное.

Что делать — подробно описывать, за что платите. Во всех платежках пишите номер и дату договора, название услуги или продукта, есть НДС или нет и сколько. Например: «Оплата за поставку средства для борьбы с грызунами „Бактороденцид“ по договору № 12 НДС».

Выдавать белую зарплату

Компании, в которых нет штатных сотрудников или есть, но сотрудники получают на уровне минимальной оплаты труда, вызывают вопросы. Главбух не может получать десять тысяч рублей при обороте компании в несколько миллионов рублей за месяц.

Что делать — платить белую зарплату себе и сотрудникам. Это значит, что надо оформить всех в штат и себя тоже, и еще платить:

- среднюю зарплату по отрасли;

- НДФЛ после перевода зарплаты;

- страховые взносы за сотрудников.

Не оформлять в штат единственного собственника, который работает гендиректором, тоже опасно. Вопросы появится не только у банка, а еще у налоговой. Написали об этом целую статью на Деле.

Работать по ОКВЭДам

Банк оценивает переводы и поступление на счет по кодам деятельности или ОКВЭДу. Если по коду у вас магазин, а получаете деньги за перевозку, здесь что-то не так.

Что делать — удалить коды, по которым больше не работаете, и добавить новые.

Не работать с однодневками

Если компания выбрала партнером однодневку, банки считают, что и сама компания может работать нечестно.

Что делать — убедиться, что контрагент не однодневка, не уклоняется от налогов и вообще ведет себя прилично.

Не экономить на НДС

Чтобы не следить за правилами 115 ФЗ, можно подключить опцию «Белый бизнес» Модульбанка

Обнальщики обычно недоплачивают НДС. К примеру, продают услуги или товары с НДС, а сами с НДС ничего не покупают или покупают, но мало. А могут и вовсе бросить компанию, а НДС так и не заплатить.

Что делать — платить НДС в полном объеме.

Короче

Что делать, чтобы не попасть под 115-ФЗ

Платить все налоги из каждого банка, где есть расчетный счет компании

Платить НДФЛ за переводы физлицам

Оставлять часть денег на счету

Подробно описывать переводы

Платить зарплату и хознужды с расчетного счета или корпоративной картой

Работать по своим ОКВЭДам и платить НДС

Проверять партнеров, чтобы не оказались фирмами-однодневками

115 ФЗ

— закон, в котором прописано, как бороться с отмыванием денег. Проверкой занимается специальное подразделение в банке — финмониторинг. Они проверяют счета и транзакции, если какой-то счет или операция покажется подозрительным, финмониторинг начинает проверку и может заблокировать счет.

13 апреля 2021 года Центробанк выпустил информационное письмо, в котором предписал банкам ужесточить контроль за операциями клиентов. Это значит, что банки будут пристальнее проверять операции на соответствие 115-ФЗ. Мы разобрались, что изменилось и как предпринимателям работать с наличными и безналичными деньгами, чтобы банк не заблокировал счёт.

Если у вас нет времени читать всю статью целиком, прочитайте экспресс-дайджест в конце — там мы собрали главное по теме: как новые требования отразятся на предпринимателях и бизнесе.

Новое требование Центробанка

Согласно рекомендациям Центрального банка лимит сомнительных операций для российских банков будет снижен с 1 млрд до 0,5 млрд рублей.

Банки, у которых объём сомнительных операций с безналичными и наличными деньгами превышает 0,5 млрд руб. в квартал, будут под особым контролем Центробанка. Такие банки будут автоматически считаться участниками сомнительных операций.

Сомнительные операции — это операции, которые направлены на отмывание доходов или финансирование терроризма согласно закону 115-ФЗ.

Очевидно, что банки будут стремиться любыми способами снизить объём сомнительных операций.

Вот что по этому поводу думают участники банковского рынка.

Представитель банка Это приведёт к так называемой чистке клиентской базы. Банки с объёмом сомнительных операций более 0,5 млрд руб. за квартал будут точечно корректировать свои противолегализационные процедуры. В первую очередь это коснётся процедур открытия банковских счетов. Клиенты, которым отказали в обслуживании в первой категории банков, будут обращаться в другие кредитные учреждения: из-за этого большинству банков грозит большой поток сомнительных клиентов.

Татьяна Довженко, независимый консультант по финансовому мониторингу Нововведение усложнит жизнь и банкам, и клиентам. Не выполнять новое требование банкам нельзя: Центробанк введёт санкции против банка-нарушителя вплоть до отзыва лицензии. Поэтому банки будут тщательно контролировать новый лимит, для чего ужесточат контроль за операциями по счетам компаний, ИП и физических лиц.

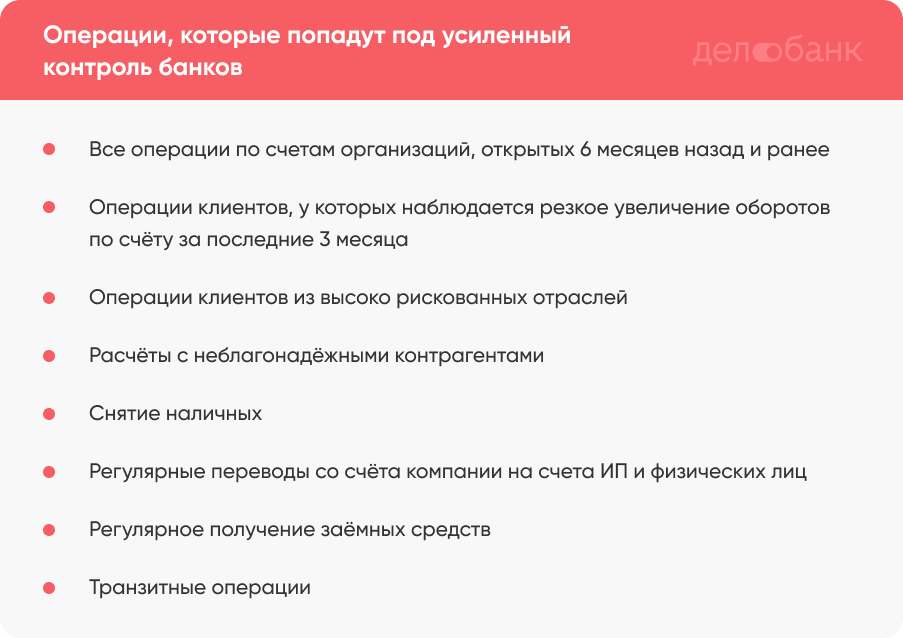

Какие операции банки будут усиленно контролировать

Особое внимание банков привлекут операции по счетам новых ИП и ООО, расчёты с ненадёжными контрагентами и операции по снятию наличных. Вот расширенный перечень таких операций.

Все приходные и расходные операции по счетам недавно открытых организаций. К таким организациям относятся компании и ИП, с момента регистрации которых прошло менее шести месяцев.

Операции клиентов, у которых наблюдается резкое увеличение оборотов по счёту за последние три месяца обслуживания в банке. Например, если оборот по счёту ИП вырос в два раза, предприниматель будет на особом контроле.

Операции клиентов из высоко рискованных отраслей. К отраслям, которым будет уделяться повышенное внимание, относятся торговля металлом и горюче-смазочными материалами, строительство, транспортные услуги, розничная торговля. По мнению банков, компании из этих отраслей наиболее часто выполняют сомнительные операции.

Расчёты с неблагонадёжными контрагентами. Контрагент считается неблагонадёжным, если у него есть долги перед партнёрами, государством или данные в государственном реестре не соответствуют указанным в учредительных документах. Банки подозревают такие организации в нарушении 115-ФЗ и заносят их в чёрный список. Например, если вы перевели деньги компании из чёрного списка, не зная об этом, банк всё равно попросит обосновать экономический смысл операции и запросит подверждающие документы по сделке.

Снятие наличных. Банки будут тщательно проверять любые операции по обналичиванию денег, которые проводят ИП и компании.

Регулярные переводы со счёта компании на счета ИП и физических лиц. Например, если фирма несколько раз в месяц переводит деньги на одни и и те же счета ИП и физических лиц, то такие операции попадут под подозрение.

Регулярное получение заёмных средств . Если компания часто получает кредиты и займы, есть риск, что она участвует в мошеннических схемах. Это не значит, что фирма, получившая подряд несколько кредитов от учредителей, участвует в мошеннических схемах. Это Центробанк просто обозначает риск: мошеннические организации так часто делают.

Транзитные операции. Если компания или ИП регулярно переводит деньги на другие счета или обналичивает деньги в течение двух дней с момента зачисления, это привлечёт внимание банка.

Кроме этого банки будут усиленно проверять потенциальных клиентов.

Татьяна Довженко, независимый консультант по финансовому мониторингу Банки будут тщательнее проверять ИП и компании, которые хотят открыть счёт. Так, кроме стандартного пакета документов для открытия счёта у предпринимателя могут запросить финансовую и налоговую отчётность за последний отчётный период.

Как работать ИП и ООО, чтобы банк не заблокировал счёт

Центробанк составил список рекомендаций для предпринимателей , которые помогут избежать блокировки счёта. При этом у разных банков свои механизмы контроля за соблюдением 115-ФЗ и требования к клиентам. Мы составили расширенный список рекомендаций, который избавит ИП и ООО от вопросов банка в большинстве случаев. Вот что нужно делать, чтобы снизить риск блокировки счёта.

Правильно заполняйте платёжные документы. В платёжном поручении должны быть указаны номер договора и счёта, подробное назначение платежа, сумма. Например, «Оплата за строительные материалы (щебень, песок) по Договору № 1 от 11.01.2021 по счёту № 3 от 30.03.2021, включая НДС». Заполняйте платёжные поручения максимально подробно и попросите это делать контрагентов.

Работайте с проверенными контрагентами. Перед тем, как подписывать договор и переводить деньги новому партнёру по бизнесу, убедитесь в его положительной деловой репутации. Проверьте контрагента на сайте налоговой, в базе судебных решений и других ресурсах. Подробно о том, как проверить контрагента, мы рассказывали в нашем материале «Как составить договор, чтобы контрагент вас не подвёл» .

Следите за налоговой нагрузкой. Адекватная налоговая нагрузка без учёта социальных отчислений в бюджет составляет 1% от дебетового оборота по счёту за отчётный период (обычно это квартал). Если банк увидит, что компания платит меньше налогов, может заблокировать счёт.

Следите за оборотом наличных . Все операции с наличными на сумму 600 тыс. руб. и более подлежат обязательному контролю.

Выполняйте разные виды расчётов. Операции по счёту должны включать расчёты с контрагентами, уплату налогов и других отчислений в бюджет, выплату заработной платы, арендные платежи. Такие операции признак того, что вы занимаетесь реальным бизнесом. Если компания регулярно получает деньги от контрагентов, но не платит налоги и зарплату, банк может усомниться в экономической обоснованности таких операций и запросить подтверждающие документы.

Аргументируйте и документально подтверждайте расчёты с физическими лицами. Если вы регулярно переводите деньги сотрудникам в рамках трудовых отношений, то у вас одновременно с выплатой заработной платы должна проходить уплата НДФЛ. В случае расчётов с физическими лицами банк может запросить штатное расписание с указанием фонда оплаты труда, приказы на выдачу командировочных и на выдачу денег в подотчёт, договоры гражданско-правового характера. Будьте готовы предоставить эти документы.

Оперативно предоставляйте банку документы по запросу. Заметив что-то подозрительное, банк не блокирует счёт сразу — он запрашивает документы, которые могут обосновать ведение бизнеса. Предоставлять такие документы в срок в интересах клиента. Если этого не сделать, банк предпримет более решительные меры вплоть до установления лимитов и блокировки карт, привязанных к счёту фирмы.

Не дробите бизнес. Если на одного предпринимателя зарегистрировано несколько ООО или ИП, это сигнал для банка: скорее всего, фирма участвует в отмывании доходов, уходит от налогов или использует другие мошеннические схемы.

Экспресс-дайджест

Центробанк ужесточил антиотмывочные требования для банков с апреля 2021 года. Теперь банки, у которых объём операций с безналичными и наличными деньгами превышает 0,5 млрд руб. в квартал, будут считаться участниками сомнительных операций. Их обяжут пристальнее проверять своих клиентов — компании, ИП и физических лиц.

Новое требование Центробанка усложнит жизнь и банкам, и клиентам. Банки будут более внимательно контролировать операции по счетам клиентов, а клиенты должны будут выполнять больше условий, чтобы счёт не заблокировали.

Особое внимание банков привлекут операции по счетам новых организаций, расчёты с ненадёжными контрагентами, операции по снятию наличных, переводы физическим лицам и ИП, транзитные операции.

Чтобы избежать блокировки счёта, сообщайте банку об изменениях в учредительных документах, подробно заполняйте платёжные документы, работайте с надёжными контрагентами, следите за объёмом оборота наличных и налоговой нагрузкой, оперативно предоставляйте документы банку по запросу.

- Законодательное регулирование

- Обязательный контроль

- Как узнать о блокировке. Проведение контроля

- Принудительное закрытие счета: отказ в обслуживании

Несмотря на то что название закона ясно говорит, что он предназначен для препятствия отмыванию незаконных доходов и предотвращению финансирования терроризма, в нем также прописаны некоторые процедуры обязательного контроля для вполне мирных операций.

Банки активно используют закон 115-ФЗ для блокирования счетов юридических лиц и предпринимателей. Попробуем разобраться, в каких случаях это происходит и насколько законны действия банкиров.

Законодательное регулирование

Заблокировать счет могут не только банки, но и ФНС, приставы, а также суды, поэтому, кроме 115-ФЗ, есть еще несколько документов, регулирующих этот процесс:

- Налоговый кодекс в статье 76 предусматривает приостановление операций при наличии непогашенной вовремя недоимки по налогам и взносам, непредставлении декларации в течение 10 дней после окончания срока ее подачи и отсутствия подтверждения приема требования ИФНС (в тот же срок).

- Закон об исполнительном производстве в статье 68 в качестве принудительных мер указывает обращение взыскания на денежные средства, в том числе на счетах и их арест. Последний возможен по решению суда (статья 27). Если сумма к взысканию крупная, то фактически использование банковского счета будет невозможно.

- Другие документы: указания, инструкции, внутренние положения кредитных организаций.

Банки в любом случае обязаны безусловно подчиняться требованиям направленного им документа, будь то решение ФНС или исполнительный лист. Бесполезно приходить в отделение, звонить по телефону и доказывать собственную правоту. Если произошла ошибка, выяснять отношения надо с источником. По-другому обстоит дело со 115-ФЗ, здесь как раз сам банк производит блокировку.

Обязательный контроль

Есть операции, которые подлежат контролю со стороны банка. Это не значит, что вам обязательно нужно финансировать террористическую организацию или закупать оружие вагонами, хотя, конечно, это тоже повод. Приостановят движение по счетам и затребуют кучу документов даже при проведении казалось бы обычной операции, в частности подвергаются вниманию сделки:

- С иностранными контрагентами.

- С наличными расчетами, равными и превышающими 600 тысяч рублей.

- Связанные с недвижимостью, если их сумма равна или более 3 миллионов рублей.

- Обладающие признаками сомнительности.

- По государственному оборонному заказу.

Разберем каждый пункт более подробно. Отмечу, что необязательно банк полностью заблокирует счет до выяснения обстоятельств, он может приостановить только переводы по конкретным операциям, которые покажутся ему сомнительными.

Расчеты с иностранцами

При расчетах с иностранными компаниями государство проводит валютный контроль, он регулируется Федеральным законом №173-ФЗ от 10.12.2003 и другими документами, например, Инструкцией №181-И от 16.08.2017. Кроме того, по 115-ФЗ банк обращает внимание на следующие расчеты:

- С контрагентами-резидентами стран, не поддерживающими меры борьбы с отмыванием преступных доходов, или если банк, на счет которого (с которого) производится перечисление (зачисление), находится в такой стране. Список стран публикуется в открытом доступе.

- Переводы с участием счетов, владелец которых – аноним.

- Наличные расчеты от 600 000, сделки с недвижимостью от 3 000 000, операции по счету НКО в сумме от 100 000 рублей в валютном эквиваленте при расчетах с иностранцами (физическими и юридическими лицами), курс определяется по данным Центробанка на дату операции.

- Зачисления на карту физлица, выпущенную иностранным банком.

- Операции, проводимые с участием организаций, находящихся в особом «террористическом» перечне (в их отношении имеются сведения о причастности к экстремизму или терроризму).

Кстати! Если вы или ваш контрагент попали по какой-то причине в данный перечень по ошибке, то необходимо обратить в Федеральную службу по финансовому мониторингу с заявлением об исключении.

- В других случаях, предусмотренных 115-ФЗ и законом о валютном регулировании.

Банк может не заинтересоваться сделкой, если с этим контрагентом вы работаете не впервые или ведете расчет в рамках одного договора несколькими траншами и уже представляли все необходимые документы.

Наличные расчеты

К контролируемым крупным переводам более 600 тысяч относятся не все операции. В первую очередь рассматривают снятие и зачисление наличных, если это нетипичная ситуация для юридического лица и ранее таких крупных поступлении или вообще расчетов с участием наличности не было.

Также привлечет внимание:

- предъявление чека, выданного нерезидентом РФ, приобретение за наличный расчет ценных бумаг (это касается физических лиц, а значит, в частности и ИП);

- открытие вклада в пользу третьего лица;

- расчеты по лизингу;

- получение и выдача беспроцентного займа;

- если организация (ИП) – владелец счета осуществляет переводы по поручению третьим лицам (например, если одна организация уплачивает за другую долг за поставленные товары);

- зачисление / списание денег, если с момента регистрации организации прошло менее 3 месяцев или со дня открытия счета не было вообще движений.

Стоит выделить один важный этап в деятельности только что открытой организации: внесение уставного капитала. По закону минимальный размер для общества с ограниченной ответственностью составляет 10000 рублей. Эту сумму обязательно необходимо внести наличными (п.2 статьи 66.2 ГК РФ), придется подтвердить УК, передав банку решение о создании, где указан размер и порядок внесения капитала.

Операции с недвижимостью

По сделкам с недвижимостью необходимо представлять документы, если их сумма оставляет 3 миллиона рублей и более. Причем не попадают под особый контроль сделки, совершаемые с участием самого банка. Например, если компания приобретает имущество, используя кредит.

Обратите внимание! В законе 115-ФЗ (п. 1.1. статьи 6) говорится не о совершаемых платежах, а о самой сделке. Т.е. банк контролирует не только перевод денег, но и факты приобретения или отчуждения имущества и сообщает о них в Федеральную службу финмониторинга.

Проверяются операции, проводимые при аренде с правом выкупа, получения недвижимости в рамках договоров цессии, купле-продаже, в виде отступного и т.п. не подлежат контролю обычная аренда, залог, уступка прав арендатора и другие.

Сомнительные операции

В самом законе описаны некоторые признаки сомнительности сделок (п. 2 статьи 7 закона 115-ФЗ):

- неоправданно запутанная, не имеющая практического смысла;

- не соответствует уставным целям (к примеру, совершение операции по продаже имущества, хотя компания оказывает услуги и в ее кодах ОКВЭД отсутствует торговля);

- уклонение от обязательного контроля (разбивка крупных сделок на более мелкие, перевод небольшими траншами в рамках одного договора, чтобы не привлекать внимание банка и т.п.);

- проведение операции в интересах клиента организации (ИП), если ранее в отношении него был направлен запрос на предоставление информации о бенефициарных владельцах, подозрительных сделках и т.п.

Такие запросы направляют посредникам в сделках с недвижимостью, операторам приема платежей, микрофинансовым организациям и другим (см. 115-ФЗ статья 5).

- отказ клиента от операции, по которой возникли подозрения у службы безопасности

Кроме того, существует Положение Центробанка № 375-П от 02.03.2012, регулирующее требования к правилам внутреннего контроля, в нем более подробно рассмотрены указанные признаки и обозначены дополнительные. Я выделяю те, что чаще встречаются и относятся к коммерческим организациям. Можете проверить, не являются ли ваши операции предметом наблюдения. Подозрительным банку кажется следующее:

- клиент отказывается предоставить данные для проведения контроля, настаивает на конфиденциальности сделки, ее срочности, не хочет передавать данные о ней государственным органам;

- в имеющуюся схему платежей, сделок, которые согласованы с банком, вносятся неожиданные значительные коррективы (например, при покупке недвижимости меняется вариант оплаты);

- проводимые операции нетипичны для сложившейся бизнес-практики (перечисление большого количества авансов за товар, при этом нет ни одной его поставки или они незначительны, по сравнению с предоплатами);

- клиентом является организация, зарегистрированная не на территории РФ, и о ней отсутствует информация в открытых источниках, а связаться по указанным контактам (адресу, номеру телефона) невозможно;

- передача подтверждающих документов неоправданно задерживается, а предоставленную информацию невозможно проверить;

- полученные на счет средства возвращаются контрагенту, причем не на тот счет, с которого поступили, и происходит это в течение короткого периода после поступления;

- во время проведения операции контроля клиент изъявляет желание закрыть счет и снять (перевести) остаток средств;

- клиент снимает наличные средства, полученные по схеме: средства переведены им по договору – возвращены контрагентом в течение небольшого временного промежутка после проведенного платежа, заключения договора, в том числе при расторжении контракта;

- экспорт: в адрес резидентов государств с льготным режимом налогообложения или не раскрывающих информацию о финансовых операциях, возмещение НДС при транзитных сделках, отсутствие информации в базе данных ФНС и таможни;

- импорт: авансирование сделок с нерезидентами, если их условия расходятся с общепринятой рыночной практикой, при этом банку не представлены документы, подтверждающие ввоз товаров на территорию РФ (незакрытые паспорта сделок);

Обратите внимание! Импортные операции вызовут сомнение, если проводятся недавно открытой организацией, платежи идут регулярно и транзитом, при этом назначения платежей не соответствуют друг другу (например, приходят деньги за поставку продуктов, а импортируются автомобили).

- возникло подозрение, что клиент- или онлайн-банком пользуется постороннее лицо. ЭЦП нельзя передавать другому человеку. Допустим вы электронный ключ директора-мужчины отдали бухгалтеру-дистанционщику (женщине), а у нее не получается оформить какую-то платежку, и она звонит в банк проконсультироваться. Конечно, менеджеру, видящему карточку компании с подписями, это покажется странным;

- крупное поступление денег на счет или увеличение остатка, которое несвойственно обычной деятельности клиента, при этом средства: быстро переводятся в другой банк, тратятся на покупку валюты (с ее переводом в пользу резидента другой страны) или ценных бумаг на предъявителя;

- разовое использование расчетного счета – проводится операция в пределах лимитов (до 600 тысяч рублей или валютного эквивалента), деньги снимаются, а счет закрывается;

- существенное увеличение объема снятия наличных;

- касательно счетов физлиц (это может относиться к ИП, самозанятым и тем, кто решил работать «в черную»), – постоянное зачисление больших денежных сумм на счета (в том числе карточные) с их последующим снятием или переводом третьим лицам;

- дробление – переводы по одной сделке (контракту) небольшими «порциями», если общая сумма равна или превышает пределы для проведения контроля (600 т. р. для обычных сделок, 3 млн — для недвижимости и т.п.);

- транзитные операции – несмотря на регулярные поступления, остаток на счете небольшой или его нет, потому что деньги тут же переводятся дальше, при этом организация имеет минимальный УК, недавно зарегистрирована, а налогов платит, по сравнению с оборотами, немного;

- компания, осуществляющая розничную торговлю – плательщик НДС, получает на счет средства, не связанные с торговлей и не облагаемые налогом (посредничество, займы), при этом наличную выручку от основной деятельности на счет не вносит вообще или только в незначительном объеме;

- юрлицо или ИП снимает наличку на иные цели (не связанные с выплатой зарплаты, обычными хозяйственными расходами);

- договор займа с нерезидентом-кредитором предусматривает процентную ставку значительно более высокую, по сравнению с аналогичными договорами, и наоборот – взят заем (независимо от вида кредитора) с процентом ниже ставки рефинансирования Центробанка;

- переводы средств резидентам РФ на счета, открытые в иностранных банках по посредническим договорам и по контрактам на поставку товаров, местом реализации которых является Российская Федерация;

- «купи-продай» сделки на один и тот же финансовый инструмент (ценные бумаги, векселя, опционы и т.п.), совершаемые много раз с одним и тем же контрагентом;

- адрес регистрации организации (индивидуального предпринимателя), его представителя, бенефициарного владельца, учредителя совпадает с адресом лица, включенного в перечень лиц, связанных (подозреваемых в связи) с терроризмом или экстремизмом.

Важно! Не забывайте сообщать в банк о бенефициарных владельцах. Это те, кто прямо или косвенно владеет более чем 25% капитала организации (п. 8 ст. 6.1 закона 115-ФЗ).

Оборонный заказ

Для расчетов по контрактам, заключенным по государственному оборонному заказу (ГОЗ), открываются специальные счета. Все платежи по ним строго контролируются банком. Счета открываются не только непосредственным исполнителем, но и поставщиками (исполнителями), участвующими в цепочке поставки (оказания услуг, выполнения работ).

Первая операция по такому счету попадает под проверку, если ее сумма равна или более 600 тысяч рублей, вторая и последующие – при превышении порога в 50 миллионов. Таким образом, по одному контракту будет, как правило, достаточно один раз представить документы в банк.

Как узнать о блокировке. Проведение контроля

О блокировании проведения расчетов по конкретной операции банк сообщит, скорее всего, в электронном виде или вы увидите статус платежного документа «ошибка», «заблокировано», «приостановлено», «требуется подтверждение» и т.п. в зависимости от используемого приложения и конкретного банка. Вам также могут выслать обычное письмо, сообщение на электронную почту, смс.

Кстати! Не всегда приходит оповещение о непроведенной операции, банк может просто ее заблокировать и передать сведения в Росфинмониторинг, а отслеживать ее исполнение вам придется самостоятельно.

О блокировке счета иногда становится известно только при попытке попасть в систему интернет-банкинга. Придется связаться с колл-центром и уточнить причину. Вам могут приостановить только ДБО (дистанционное банковское обслуживание), а операции в отделении (оплата по бумажным платежкам, получение наличных по чекам) и использование корпоративной карты продолжится.

Список документов, необходимых для прохождения контроля, предоставляет банк. Если система ДБО доступна, то копии (сканы) можно переслать через нее. Однако менеджер банка может:

- Попросить явиться в отделение лично руководителя или представителя для дачи пояснений.

- Выехать в офис, на место ведения деятельности (стройплощадка, склад, торговая точка и т.д.).

Консультанты и работники службы безопасности вам не враги – прислушайтесь к их рекомендациям, уточните сроки явки, попросите о пролонгации периода предоставления документов, если не успеваете подготовить все сразу.

Принудительное закрытие счета: отказ в обслуживании

Допустим, вы передали все, что потребовал банк, но вам все равно отказано в проведении операции, а то и вовсе кредитная организация инициировала расторжение договора. Что делать?

Для начала запросите у банка (если не был предоставлен) обоснованный отказ со ссылкой на конкретные пункты законодательных актов. Убедитесь, что к вам они не имеют никакого отношения и все сделки чисты и прозрачны.

Убедились? Теперь попробуйте снова обратиться в банк (не обязательно) и указать, что вы исполнили все требования, подтвердили добросовестность и вам неправомерно отказали в обслуживании. Если и после этого банк навстречу не пойдет – обращайтесь в Межведомственную комиссию при Банке России (МВК) с заявлением. Перечень информации, включаемой в заявление, и список прилагаемых документов смотрите по ссылке (можно перейти сразу к странице 17 Указания).

- Тема жалобы – Банковские продукты/услуги.

- Продукт – Обращение в Межведомственную комиссию.

- Тип проблемы – Отказ в проведении операции или Отказ в заключении договора банковского счета (вклада).

Комиссия рассмотрит обращение и вынесет решение в течение 20 рабочих дней.

По каким основаниям банк откажет в обслуживании и закроет счет принудительно? На это вопрос отвечает глава 6 Положения №375-П:

- Если организация осуществляет сделки сомнительного характера, связанные с легализацией преступных доходов, подозревается в финансировании терроризма и экстремистских организаций. Банк не может вовлекаться в подобную деятельность.

- Если клиент банка отвечает по отдельности или в совокупности следующим факторам:

- Размер УК минимален.

- Адрес регистрации является массовым и/или юрлицо отсутствует по указанному в ЕГРЮЛ адресу.

- Учредитель, руководитель и главбух – одно лицо.

- Имеются незакрытые паспорта внешнеэкономических сделок, которые клиент предполагал перевести из одного банка в другой или паспорта сделок закрыты самой кредитной организацией по истечении 180 дней.

- В отношении юридического лица МВК принято решение о блокировании средств.

- В течение одного года (календарного) в отношении клиента принято два решения в отказе о выполнении операций по счету (из-за непредставления документов по сделке или операции признаны сомнительными) пп. 6.4 главы 6.

В список затесались факторы, которые присутствуют у многих компаний (например, минимальный уставный капитал), поэтому формально отказать в обслуживании банк почти любой организации. На крайний случай остается право обратиться в арбитражный суд для решение спора с банком, правда, такая процедура потребует помощи грамотных юристов , времени и, возможно, подачи апелляций (не все суды встают на сторону клиентов банка).

На днях мне поступил запрос от одного издания с просьбой прокомментировать вопрос касательно возможности закрытия счета в банке в случае, если организация не подтверждает документами, представленными непосредственно в банк, правильность исчисления налога и уплаты налога.

Появилось желание более подробно рассмотреть этот вопрос и обсудить с коллегами.

Итак, фабула дела кратко представляла из себя следующее.

Банк запросил у компании договоры, первичные документы и налоговые декларации. Далее представителем банка в разговоре с организацией было сказано, что у банка есть некоторые сомнения, поскольку на основании письма ЦБ РФ (которое не было названо), уплата налога должна совершаться в размерах не менее 1 % от оборота по счету. И в связи с этим клиент банка должен с этим что-то сделать (фактически увеличить налоговые платежи по счету) иначе банк расторгнет договор банковского счета.

Сама по себе банковская организация имеет строго ограниченный круг полномочий в сфере налогового контроля, поименованный в статье 86 НК РФ. В этот круг полномочий проверка правильности исчисления и уплаты налогов не входит.

Однако, в соответствии с пунктом 5.2. главы 5 «Положения о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 02.03.2012 № 375-П, в программу выявления операций, подлежащих обязательному контролю и операций, в отношении которых возникают подозрения, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма включен перечень признаков, указывающих на необычный характер сделок, проводимых юридическим лицом.

При этом Приложением к Положению Банка России от 2 марта 2012 года № 375-П предусмотрен код признака 1414, указывающего на необычный характер сделок, подразумевающего совершение транзитных операций.

Согласно указанному признаку выделено несколько критериев, определяющих необычный характер сделок, в частности:

- получатель имеет незначительный по сравнению с объемами поступающих средств уставный капитал и с даты его государственной регистрации прошел небольшой период;

- зачисленные денежные средства в короткий период перечисляются в адрес резидента (нескольких резидентов) или нерезидента (нескольких нерезидентов);

- со счета получателя, используемого для указанных целей, уплата налогов или других обязательных платежей в бюджетную систему Российской Федерации не осуществляется или осуществляется в незначительных размерах, не сопоставимых с масштабом деятельности получателя денежных средств.

В случае выявления указанных признаков Банк России (Письмо от 31.12.2014 № 236-Т) рекомендует а) запрашивать у клиента-абонента такого счета подтверждающие документы, б) обеспечивать повышенное внимание всем операциям такого клиента; в) направлять в Росфинмониторинг информацию об операциях такого клиента, соответствующих указанным выше признакам с использованием, в частности кодов, вида признака 1414 перечня признаков, указывающих на необычный характер сделки.

В случае непредоставления клиентом соответствующих документов, подтверждающих правильность уплаты налогов, Банк России рекомендует руководствоваться пунктом 11 статьи 7 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Согласно положениям указанного пункта организация, осуществляющая операции с денежными средствами вправе отказать клиенту в выполнении распоряжения клиента о выполнении операции, содержащей признаки необычных сделок.

При этом в соответствии с пунктом 1.2. части 1 статьи 859 ГК РФ, а также пунктом 5.2. статьи 7 Федерального закона от 07.08.2001 № 115-ФЗ кредитная организация вправе расторгнуть договор банковского счета в случае принятия в течение года двух и более решений об отказе в выполнении распоряжения клиента о выполнении операций согласно пункту 11 статьи 7 названного закона.

Таким образом, действительно банки имеют право сопоставлять уровень уплаченных налогов по отношению к денежным средствам, поступившим на расчетный счет и в случае непредоставления соответствующих документов имеют право отказать в выполнении распоряжения. Более того в случае нескольких отказов в течение года имеют право на расторжение соответствующего договора банковского счета.

Однако, позиция банка в данном случае некорректна в виду того, что в отношении организации отсутствовали основания для расторжения договора банковского счета, предусмотренные законодательством РФ.

Согласно Письму Банка России от 31.12.2014 № 236-Т для признания операции транзитной может использоваться совокупность признаков таких как:

- зачисление денежных средств на счет клиента от большого количества других резидентов со счетов, открытых в банках Российской Федерации, с последующим их списанием;

- списание денежных средств со счета производится в срок, не превышающий двух дней со дня их зачисления;

- проводятся регулярно (как правило, ежедневно);

- проводятся в течение длительного периода времени (как правило, не менее трех месяцев);

- деятельность клиента, в рамках которой производятся зачисления денежных средств на счет и списания денежных средств со счета, не создает у его владельца обязательств по уплате налогов либо налоговая нагрузка является минимальной;

- с используемого для указанных операций счета уплата налогов или других обязательных платежей в бюджетную систему Российской Федерации не осуществляется или осуществляется в незначительных размерах, не сопоставимых с масштабом деятельности владельца счета.

В отношении организации также отсутствовали отказы по выполнению распоряжений на совершение каких-либо операций.

В рассматриваемом случае банк определенно превысил свои полномочия, вынося некое устное предупреждение добросовестной организации.

Тем не менее организации обязаны предоставлять запрашиваемые банком документы.

По моему мнению указанные положения 115-ФЗ не соответствуют Налоговому кодексу РФ поскольку 1) ограничивают права налогоплательщиков; 2) вводит обязанности, не предусмотренные НК РФ.

Хотел бы узнать мысли коллег по этому поводу в части: 1) соответствия положений 115-ФЗ Налоговому кодексу РФ, 2) обязательности исполнения требований банка в случае, если положения 115-ФЗ все же не соответствуют НК РФ.

Банкиры решили снизить градус напряженности в вопросах блокировки счетов и выпустили для бизнесменов специальные рекомендации. С их помощью планируется развеять мифы и заблуждения и доступно разъяснить, что действия банков укладываются в рамки Федерального закона от 07.08.2001 N 115-ФЗ.

Предлагаем краткий обзор методички.

Первая часть ─ терминология

Здесь в краткой форме и понятным языком даны пояснения основных банковских процессов в рамках Закона N 115-ФЗ. Среди них такие известные любому бизнесмену понятия, как отказ от проведения операций по счету или приостановление операций, контролируемые и подозрительные сделки.

Дана расшифровка и других важных терминов, о которых важно знать для понимания сути банковских процессов: для чего создана межведомственная комиссия ЦБ или что такое уровень риска клиента.

Отдельно описаны действия банкиров, право на которые им дает законодательство. Например, по ограничению доступа к интернет-банку и банковским картам, лимитированию дистанционного обслуживания при обнаружении у клиента высокого уровня риска.

Вторая часть ─ общие рекомендации

- не затягивать с информированием банкиров и налоговиков об изменениях, произошедших в ОКВЭД, составе учредителей, фактическом адресе ведения бизнеса и т. д.;

- отслеживать появление пометки ФНС в ЕГРЮЛ о недостоверности сведений о месте регистрации компании ─ отметка появляется в реестре после того, как налоговики проверят адрес регистрации бизнесмена посредством направления ему письма и не получат от него ответа в течение 6 месяцев;

- максимально подробно заполнять поле «Назначение платежа» в платежном поручении и попросить об этом же своих контрагентов;

- не игнорировать запросы банка и своевременно предоставлять запрашиваемые документы;

- не дробить бизнес на компании и ИП ─ это сигнализирует о применении клиентом незаконных схем и возможных налоговых преступлениях.

Третья часть ─ рассеивание заблуждений

ЦБ напомнил, что банки не являются следственными органами и не обязаны доказывать факты отмывания доходов и финансирования терроризма их клиентами. Их задача ─ контроль и оценка уровня риска клиентов для обеспечения прозрачности операций, выявление сомнительных операций, сбор и фиксация необходимой информации и т. д. Банкирам важно на своем уровне снять возникшие в отношении клиента подозрения.

Заключительная часть ─ детальные советы

В заключительной части методички даны рекомендации бизнесменам, как им действовать в разных ситуациях: что делать, если невозможно зайти в кабинет интернет-банка, или находясь в нем, не получается произвести платеж, а также другие полезные советы.

Ознакомиться с полным текстом рекомендаций Банка России.

См. также:

- Как отразить в программе операции по специальным счетам в банке участников закупок в соответствии с 44-ФЗ и 223-ФЗ при УСН

- Учет банковских гарантий в 1С 8.3

- Онлайн контроль уплаты НДС банками

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

Приобретение малоценных объектов сроком использования более 12 месяцев

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Мария, благодарю за очень полезный семинар. Доступно излагаете сложный материал, очень помогаете в работе.

Читайте также: