Презентация на тему экономическая сущность налогов

Опубликовано: 15.05.2024

Мультимедийная презентация к уроку по учебной дисциплине Налоги и налогообложение на тему "Экономическая сущность налогов и сборов, взимаемых в Российской Федерации. Налог на имущество физических лиц".

Просмотр содержимого документа

«Мультимедийная презентация к уроку по учебной дисциплине Налоги и налогообложение на тему "Экономическая сущность налогов и сборов, взимаемых в Российской Федерации. Налог на имущество физических лиц".»

Тема 6. Экономическая сущность налогов и сборов, взимаемых в Российской Федерации

Налог на имущество физических лиц

Законодательная база

- Налог установлен Главой 32 Налогового Кодекса и введен в действие Решением Совета Депутатов муниципального образования Ряжского муниципального образования № 81 от 19.11.2014 г.

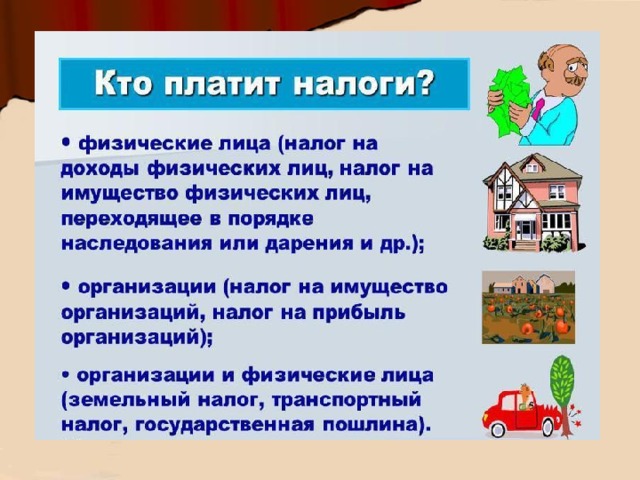

Налогоплательщики

Налогоплательщиками налога на имущество являются физические лица, у которых есть право собственности на имущество, с которого считают налог.

Когда собственником имущества является несовершеннолетний ребенок, заплатить за него налог обязаны его законные представители – родители, усыновители, опекуны.

Налогоплательщики

Один объект может находиться в собственности у нескольких человек. То есть в общей долевой или общей совместной собственности. При режиме общей долевой собственности каждый собственник платит налог на имущество соразмерно своей доле (п. 3 ст. 408 НК).

Объект налогообложения

Налог на имущество физических лиц взимают с объектов личного имущества, которые подлежат государственной регистрации. К таким объектам относят:

- жилые дома, а также жилые и нежилые строения, которые расположены на земле для личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства. Например, дачи, садовые дома и др.;

- квартиры, комнаты;

- гаражи, машино-места;

- единые недвижимые комплексы (ст. 133.1 ГК);

- объекты незавершенного строительства;

- другие здания, строения, помещения и сооружения.

Налоговая база

Налоговая база определяется в отношении каждого объекта недвижимости как его кадастровая стоимость, указанная в государственном кадастре недвижимости.

Однако НК предусмотрены налоговые вычеты, которые представляют из себя значения, на которые уменьшается кадастровая стоимость имущества.

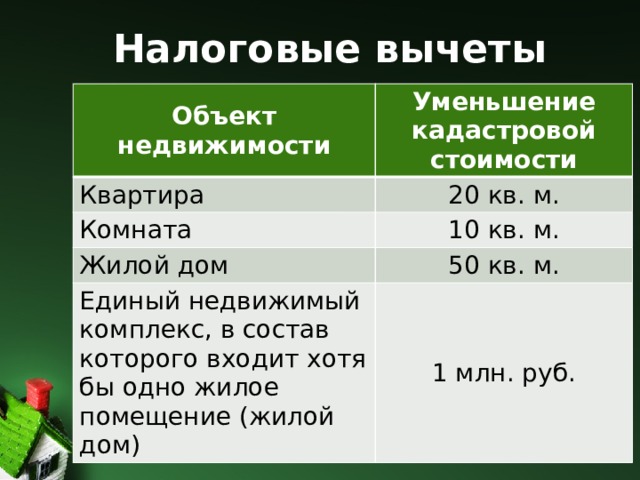

Налоговые вычеты

Объект недвижимости

Уменьшение кадастровой стоимости

Единый недвижимый комплекс, в состав которого входит хотя бы одно жилое помещение (жилой дом)

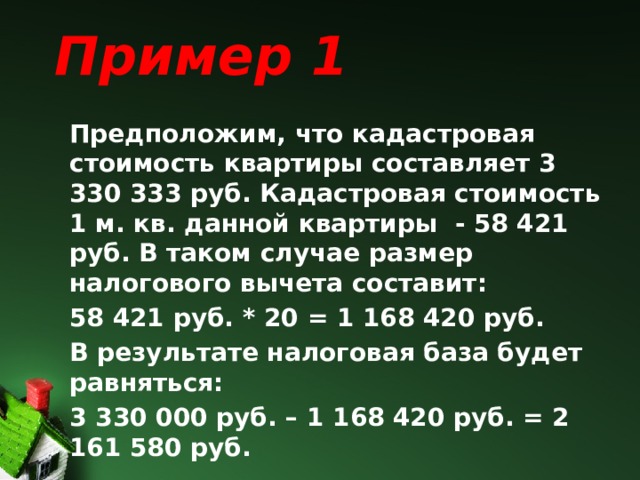

Пример 1

Предположим, что кадастровая стоимость квартиры составляет 3 330 333 руб. Кадастровая стоимость 1 м. кв. данной квартиры - 58 421 руб. В таком случае размер налогового вычета составит:

58 421 руб. * 20 = 1 168 420 руб.

В результате налоговая база будет равняться:

3 330 000 руб. – 1 168 420 руб. = 2 161 580 руб.

Налоговый период Календарный год

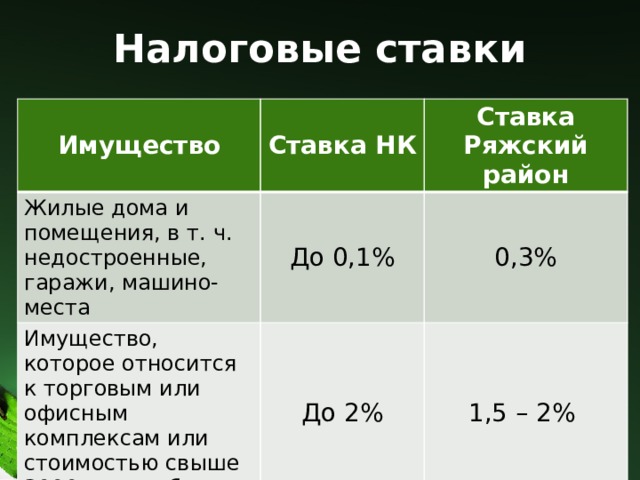

Налоговые ставки

Жилые дома и помещения, в т. ч. недостроенные, гаражи, машино-места

Ставка Ряжский район

Имущество, которое относится к торговым или офисным комплексам или стоимостью свыше 3000 млн. руб.

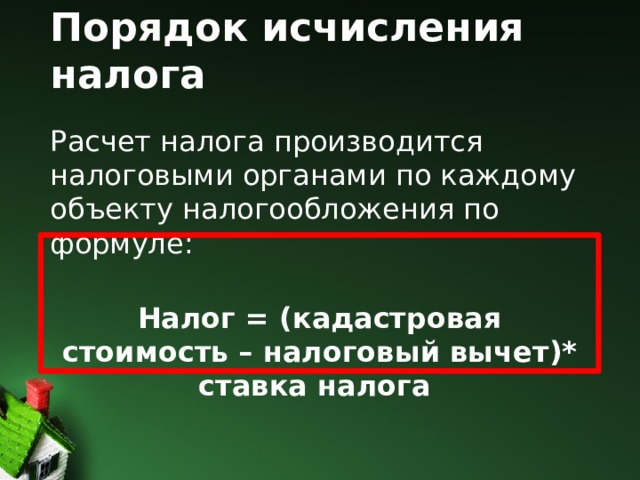

Порядок исчисления налога

Расчет налога производится налоговыми органами по каждому объекту налогообложения по формуле:

Налог = (кадастровая стоимость – налоговый вычет)* ставка налога

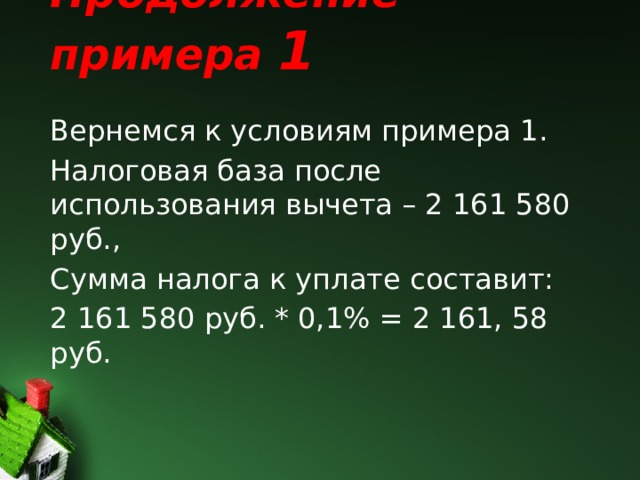

Продолжение примера 1

Вернемся к условиям примера 1.

Налоговая база после использования вычета – 2 161 580 руб.,

Сумма налога к уплате составит:

2 161 580 руб. * 0,1% = 2 161, 58 руб.

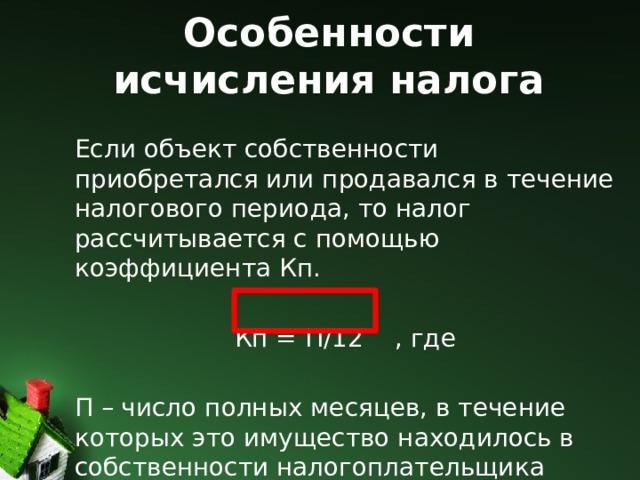

Особенности исчисления налога

Если объект собственности приобретался или продавался в течение налогового периода, то налог рассчитывается с помощью коэффициента Кп.

П – число полных месяцев, в течение которых это имущество находилось в собственности налогоплательщика

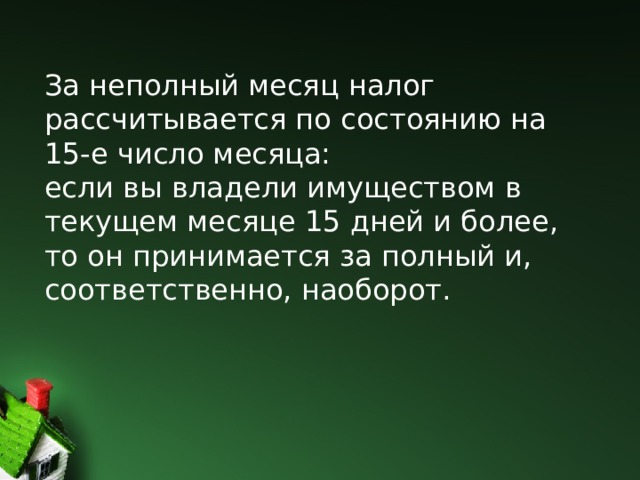

За неполный месяц налог рассчитывается по состоянию на 15-е число месяца: если вы владели имуществом в текущем месяце 15 дней и более, то он принимается за полный и, соответственно, наоборот.

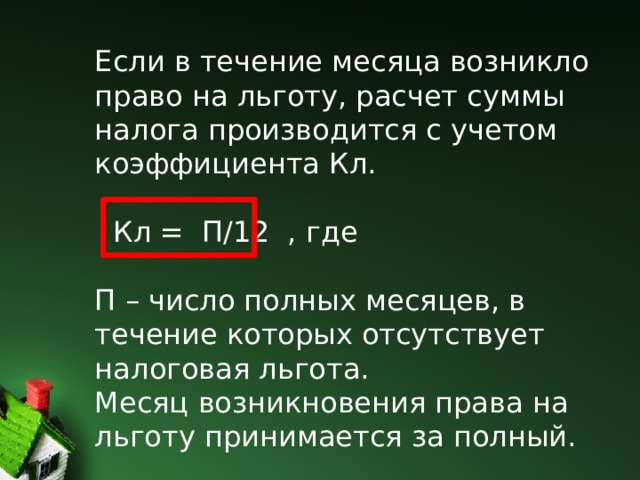

Если в течение месяца возникло право на льготу, расчет суммы налога производится с учетом коэффициента Кл. Кл = П/12 , где П – число полных месяцев, в течение которых отсутствует налоговая льгота. Месяц возникновения права на льготу принимается за полный.

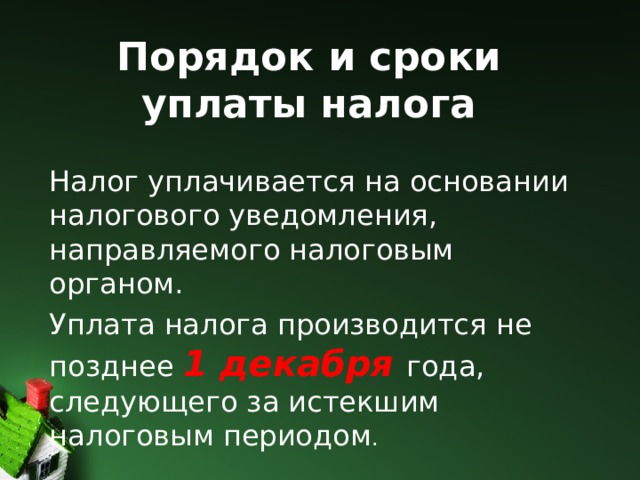

Порядок и сроки уплаты налога

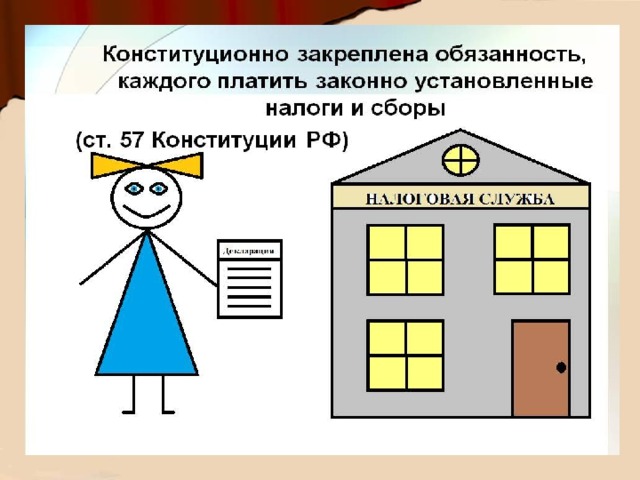

Налог уплачивается на основании налогового уведомления, направляемого налоговым органом.

Уплата налога производится не позднее 1 декабря года, следующего за истекшим налоговым периодом .

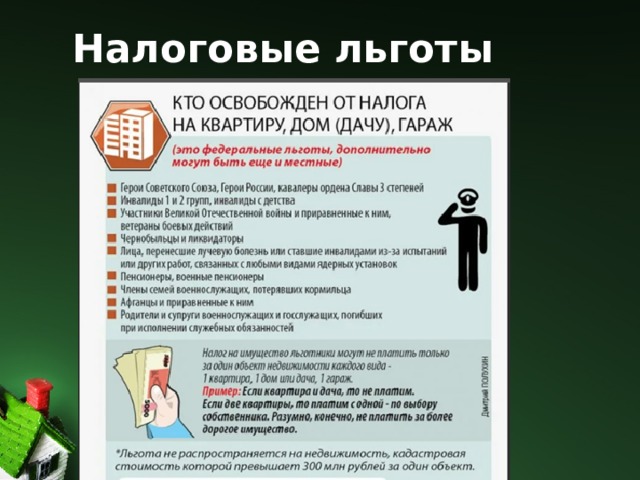

Налоговые льготы

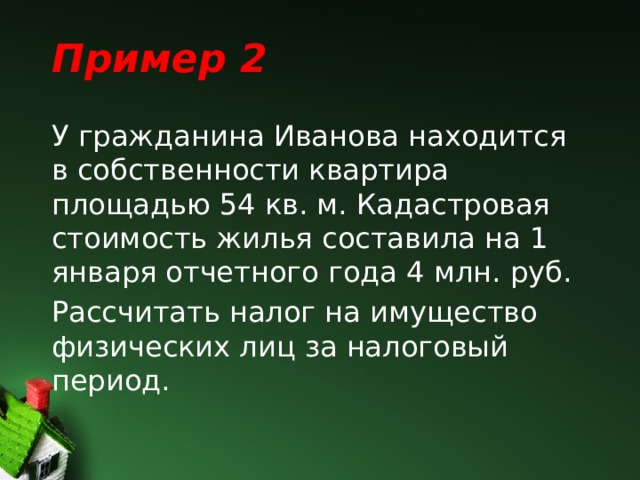

Пример 2

У гражданина Иванова находится в собственности квартира площадью 54 кв. м. Кадастровая стоимость жилья составила на 1 января отчетного года 4 млн. руб.

Рассчитать налог на имущество физических лиц за налоговый период.

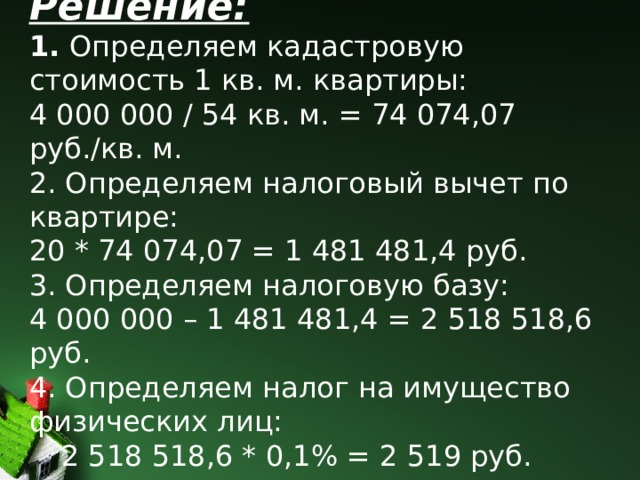

Решение: 1. Определяем кадастровую стоимость 1 кв. м. квартиры: 4 000 000 / 54 кв. м. = 74 074,07 руб./кв. м. 2. Определяем налоговый вычет по квартире: 20 * 74 074,07 = 1 481 481,4 руб. 3. Определяем налоговую базу: 4 000 000 – 1 481 481,4 = 2 518 518,6 руб. 4. Определяем налог на имущество физических лиц: 2 518 518,6 * 0,1% = 2 519 руб.

Домашнее задание:

- Систематизировать материал лекции;

- Подготовиться к письменному опросу по теме;

- Подготовиться к практической работе № 4 «Расчет местных налогов»

Презентация по теме "Налоги". Предназначена для работы с учащимися старших классов. С целью повышения финансовой грамотности.

Содержимое разработки

Выполнила учитель технологии, черчения, изо

МБОУ СОШ р.п. Многовершинный

Николаевского района, Хабаровского края

Пенкина Людмила Николаевна

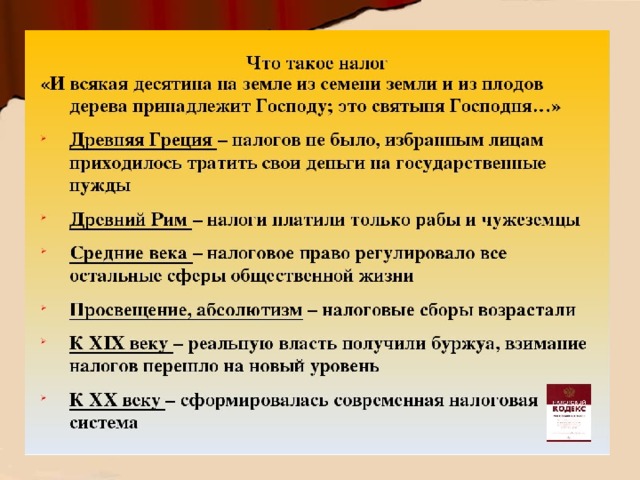

Налоги – периодические принудительные платежи граждан из их имуществ и доходов, идущие на нужды государства и общества и установленные в законодательном порядке.

Словарь Брокгауза и Эфрона.

Налог – обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоговый кодекс РФ

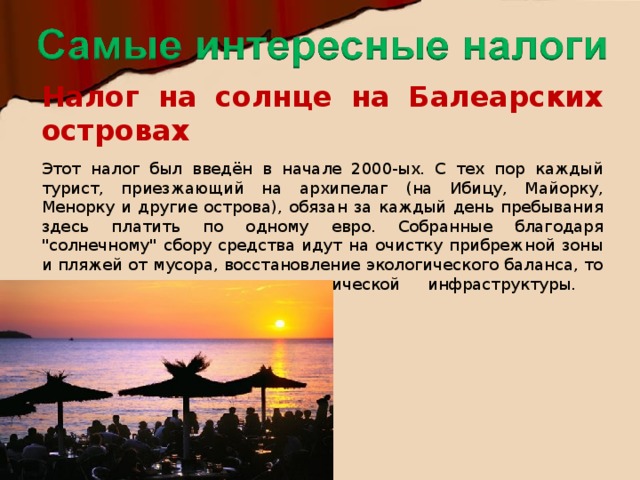

Налог на солнце на Балеарских островах Этот налог был введён в начале 2000-ых. С тех пор каждый турист, приезжающий на архипелаг (на Ибицу, Майорку, Менорку и другие острова), обязан за каждый день пребывания здесь платить по одному евро. Собранные благодаря "солнечному" сбору средства идут на очистку прибрежной зоны и пляжей от мусора, восстановление экологического баланса, то есть на улучшение туристической инфраструктуры.

Налог на бороды

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и другой стороны и изображением нижней части лица с бородой.

Налог на бороды

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и с другой стороны с изображением нижней части лица с бородой.

Код для использования на сайте:

Скопируйте этот код и вставьте себе на сайт

Для скачивания поделитесь материалом в соцсетях

После того как вы поделитесь материалом внизу появится ссылка для скачивания.

Подписи к слайдам:

Налог- обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Субъект налога – это лицо, обязанное платить налог. Налоговый кодекс именует субъекта налога( юридическое или физическое лицо) налогоплательщиком.

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Объект налога- доход или имущество, подлежащее налогообложению .

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Источник налога- это доход налогоплательщика (заработная плата, прибыль, процент), из которого оплачивается налог.

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Ставка налога- величина налога на единицу обложения.

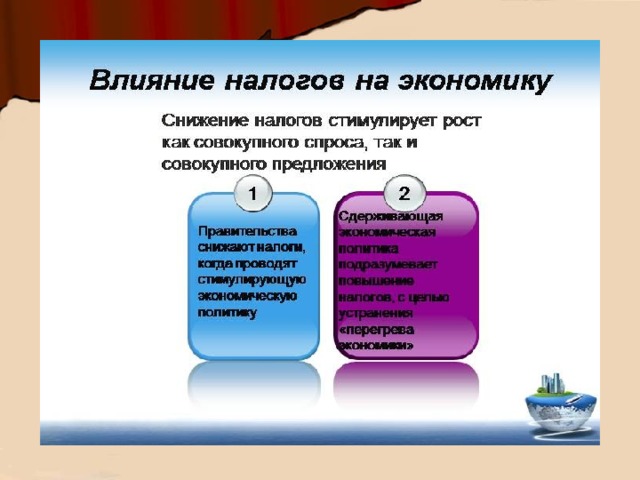

финансирование государственных расходов, пополнение бюджета;

поднимая или снижая налоги, государство либо способствует его развитию, либо сдерживает темпы экономического развития;

через налоги перераспределяются доходы населения и поддерживаются неимущие слои населения;

учёт доходов граждан, предприятий и организаций

сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов;

стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путём применения льготного налогообложения

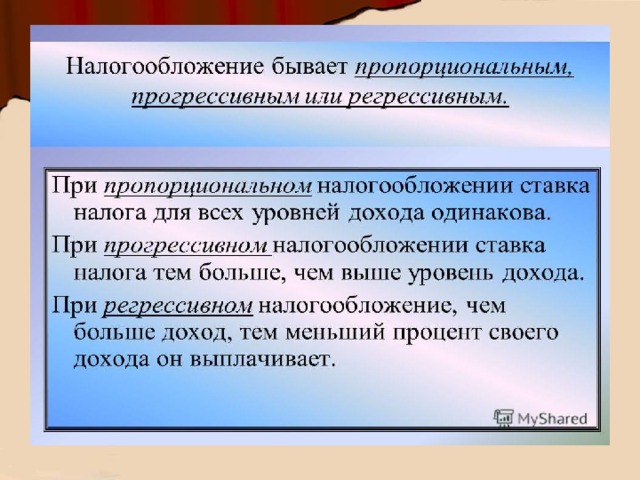

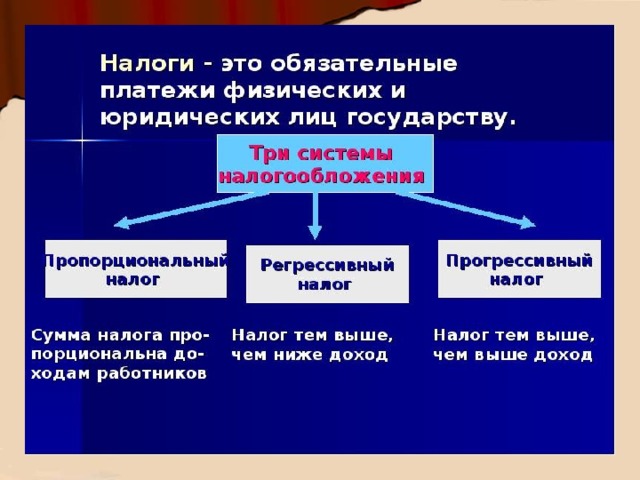

Пропорциональный налог

Ставка налога остается неизменной независимо от суммы получаемых доходов

Регрессивный

Ставка налога снижается по мере роста получаемых доходов. Люди с меньшими доходами платят их большую часть в виде налогов.

Прогрессивный налог

Ставка налога повышается по мере роста получаемых доходов. Люди с большими доходами платят их большую часть в виде налогов.

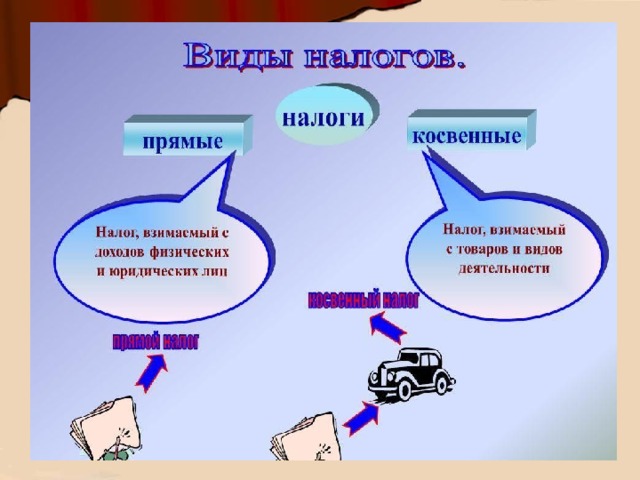

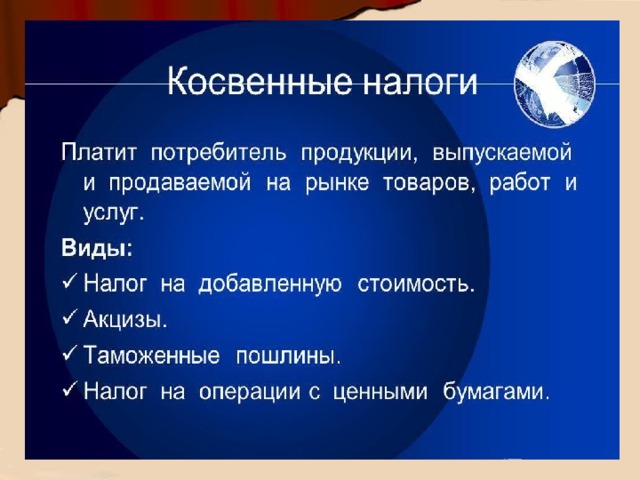

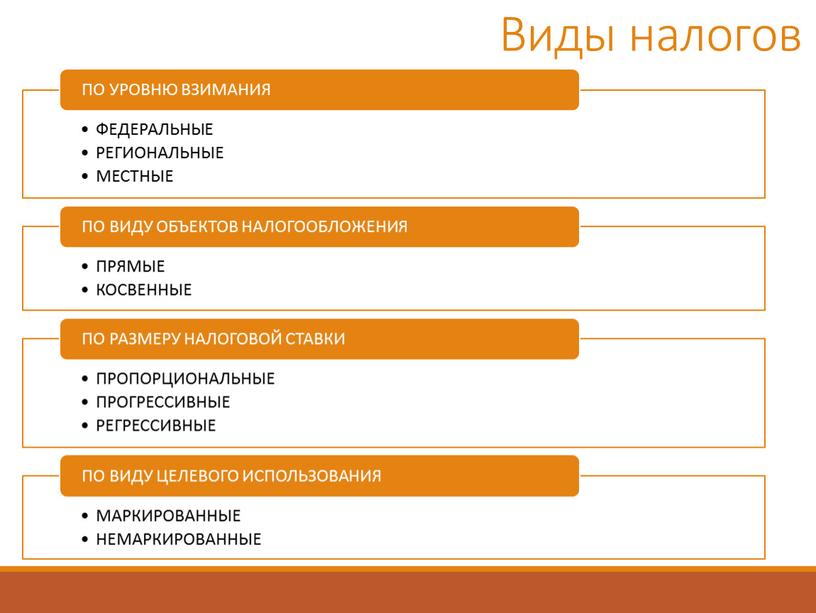

ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

По виду объектов налогообложения и способа взимания: прямые (подоходный налог, налог на прибыль хозяйственных организаций, налог на наследование или дарение, земельный налог, налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, лесной налог, водный налог, налог на имущество организаций и т. п.);

косвенные налоги устанавливаются в виде надбавок к цене товаров и услуг и являются налогами на потребителей ( акцизные, налог с продаж, налог на экспорт, частично налог на добавленную стоимость, таможенные пошлины)

ПРЯМЫЕ И КОСВЕННЫЕ НАЛОГИ

Таможенные пошлины – косвенные налоги, взимаемые при ввозе, вывозе и провозе товаров через территорию данного государства.

ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

Акциз– косвенный налог, которым облагается продукция, реализуемая внутри страны.

Подакцизные товары в РФ:

спиртосодержащая и алкогольная продукция;

автомобильный бензин, дизельное топливо;

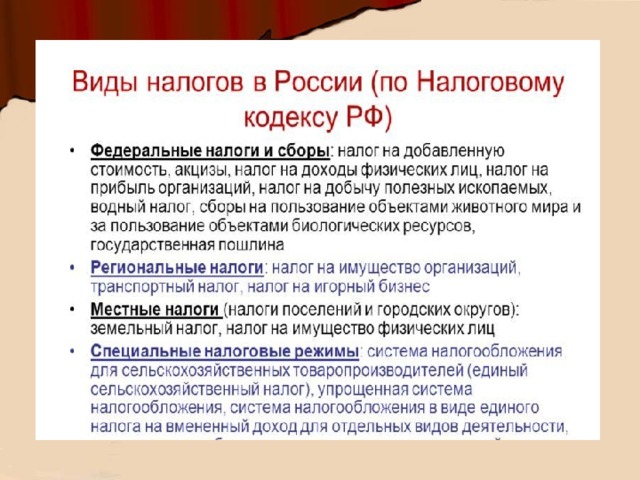

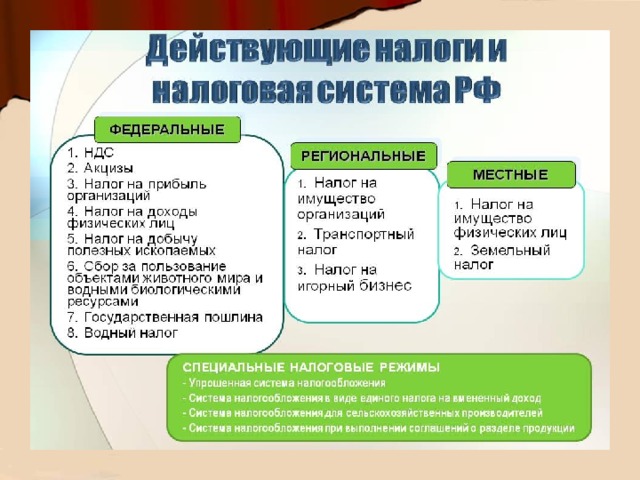

По уровням взимания налогов можно выделить: 1) федеральные 2) региональные 3) местные

ФЕДЕРАЛЬНЫЕ, РЕГИОНАЛЬНЫЕ И МЕСТНЫЕ НАЛОГИ

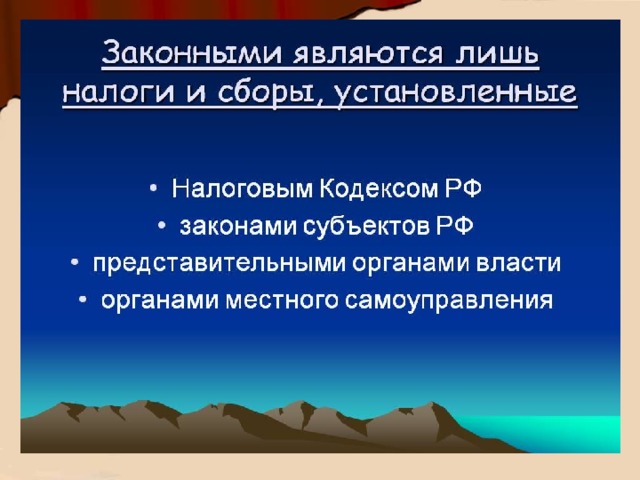

Федеральные налоги и сборы — налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и обязательные к уплате на всей территории Российской Федерации

Налог на добавленную стоимость

Налог на доходы физических лиц

Налог на прибыль организаций

Налог на добычу полезных ископаемых

Водный налог

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Государственная пошлина

Региональные налоги – обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской Федерации в соответствии с Налоговым кодексом и обязательные к уплате на территории всех регионов соответствующих субъектов РФ.

Транспортный налог,

налог на имущество организаций,

налог на игорный бизнес

лесной налог,

плата за воду и пр.

земельный налог.

курортный налог,

налог на рекламу,

налог на содержание жилого фонда и др.

Местные налоги — налоги и сборы, ставки которых устанавливаются представительными органами государственной власти, а налоговые суммы поступают в доходы местных органов государственной власти и расходуются ими

налоги должны быть равными для каждого уровня дохода;

определённость и точность налогов

размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны;

неизбежность осуществления платежа.

Размер налогов и порядок их взимания должны быть утверждены законодательно

Охват налогами всех экономических субъектов, получающих доходы, независимо от организационно-правовой формы

Экономичность и эффективность

тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений

НАЛОГОВАЯ СИСТЕМА РОССИИ

Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны

Налоги. Виды и функции налогов

Налоги. Виды и функции налогов. Налоговая система в РФ

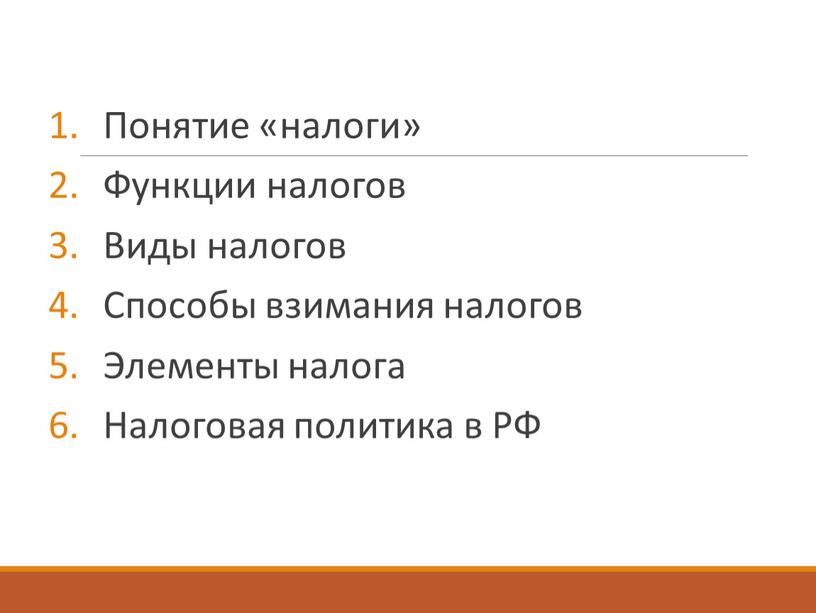

Понятие «налоги» Функции налогов

Понятие «налоги»

Функции налогов

Виды налогов

Способы взимания налогов

Элементы налога

Налоговая политика в РФ

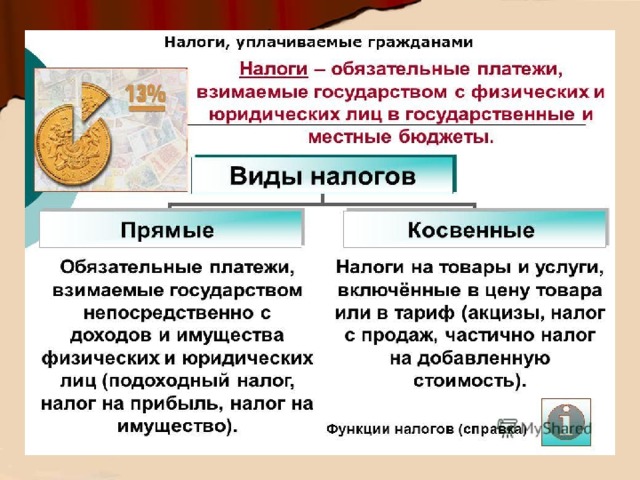

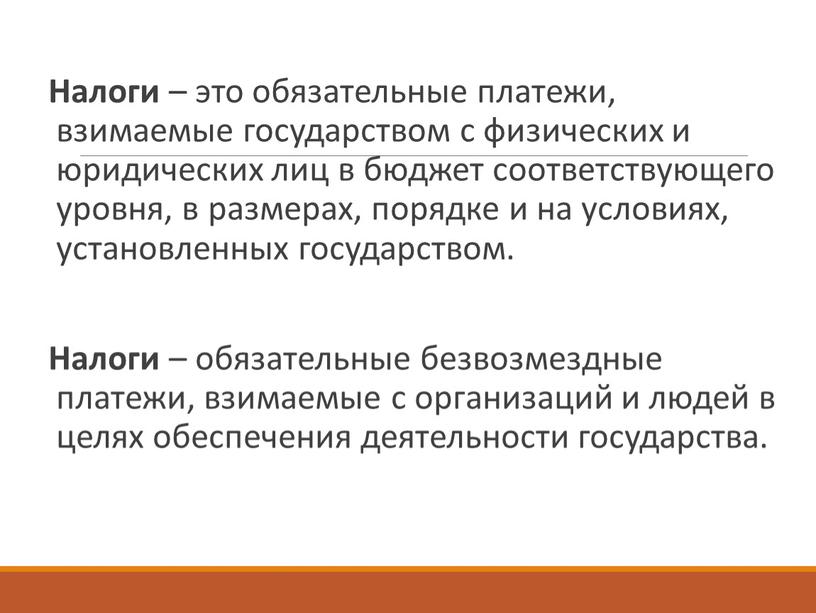

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня, в размерах, порядке и на условиях, установленных государством

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня, в размерах, порядке и на условиях, установленных государством.

Налоги – обязательные безвозмездные платежи, взимаемые с организаций и людей в целях обеспечения деятельности государства.

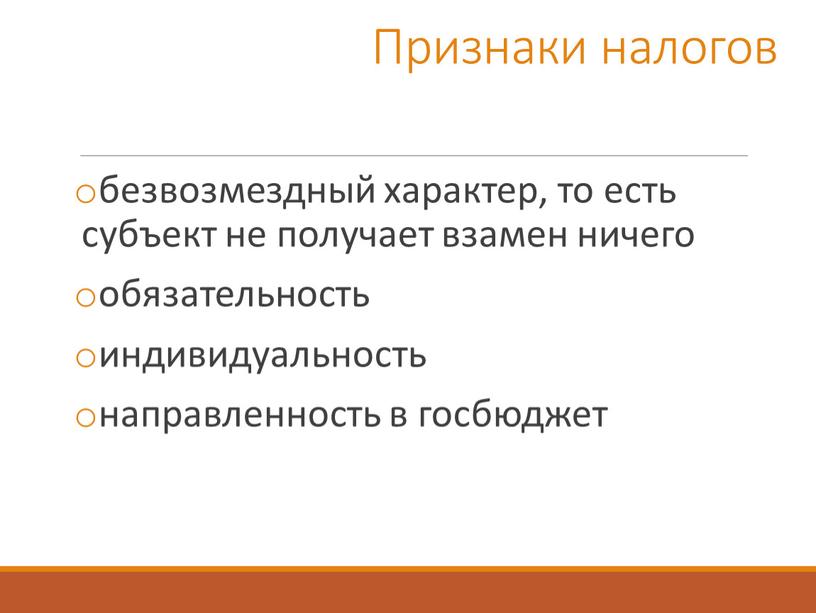

Признаки налогов безвозмездный характер, то есть субъект не получает взамен ничего обязательность индивидуальность направленность в госбюджет

безвозмездный характер, то есть субъект не получает взамен ничего

обязательность

индивидуальность

направленность в госбюджет

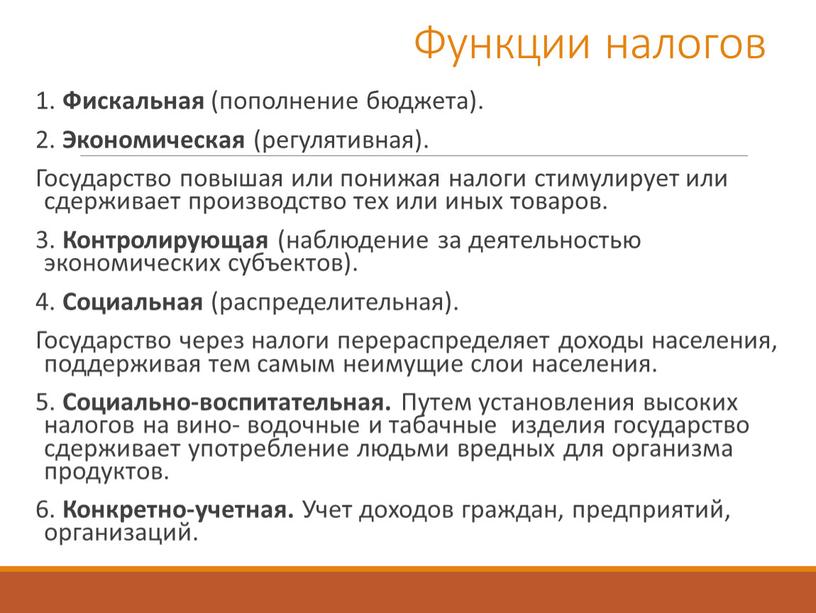

Фискальная (пополнение бюджета)

1. Фискальная (пополнение бюджета).

2. Экономическая (регулятивная).

Государство повышая или понижая налоги стимулирует или сдерживает производство тех или иных товаров.

3. Контролирующая (наблюдение за деятельностью экономических субъектов).

4. Социальная (распределительная).

Государство через налоги перераспределяет доходы населения, поддерживая тем самым неимущие слои населения.

5. Социально-воспитательная. Путем установления высоких налогов на вино- водочные и табачные изделия государство сдерживает употребление людьми вредных для организма продуктов.

6. Конкретно-учетная. Учет доходов граждан, предприятий, организаций.

Виды налогов

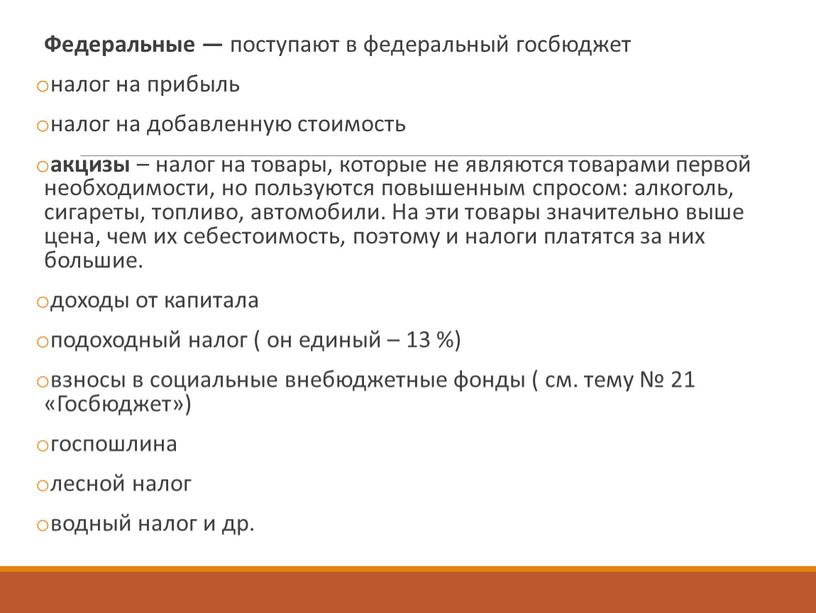

Федеральные — поступают в федеральный госбюджет налог на прибыль налог на добавленную стоимость акцизы – налог на товары, которые не являются товарами первой необходимости, но…

Федеральные — поступают в федеральный госбюджет

налог на прибыль

налог на добавленную стоимость

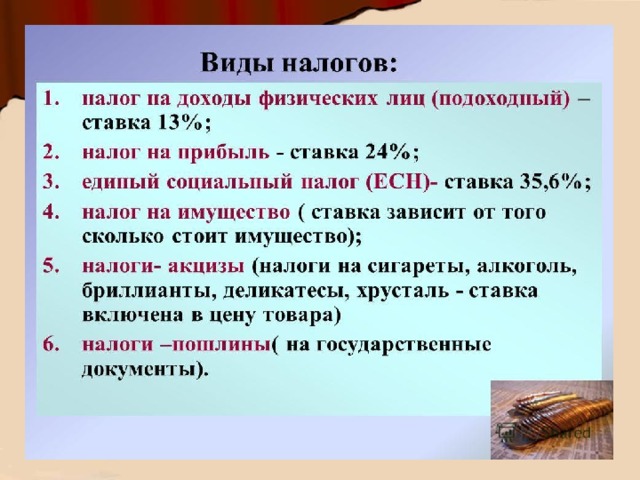

акцизы – налог на товары, которые не являются товарами первой необходимости, но пользуются повышенным спросом: алкоголь, сигареты, топливо, автомобили. На эти товары значительно выше цена, чем их себестоимость, поэтому и налоги платятся за них большие.

доходы от капитала

подоходный налог ( он единый – 13 %)

взносы в социальные внебюджетные фонды ( см. тему № 21 «Госбюджет»)

госпошлина

лесной налог

водный налог и др.

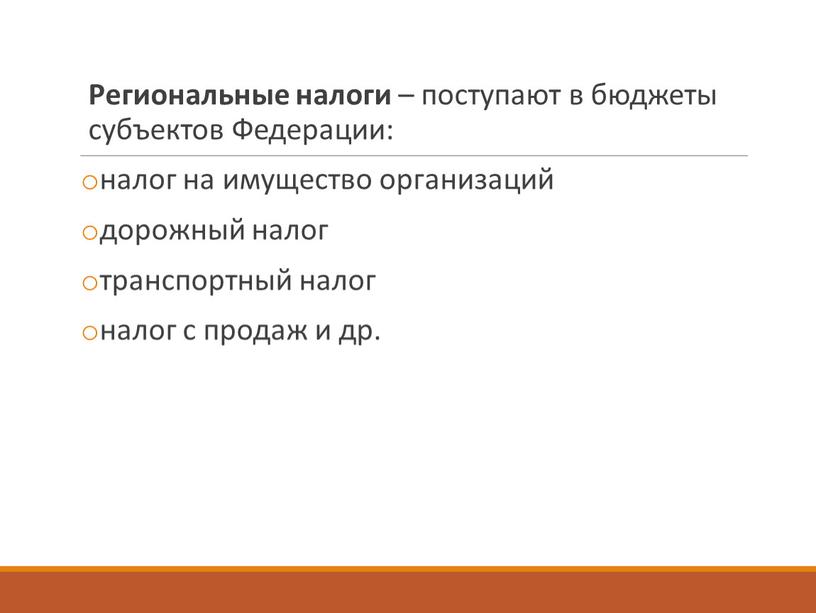

Региональные налоги – поступают в бюджеты субъектов

Региональные налоги – поступают в бюджеты субъектов Федерации:

налог на имущество организаций

дорожный налог

транспортный налог

налог с продаж и др.

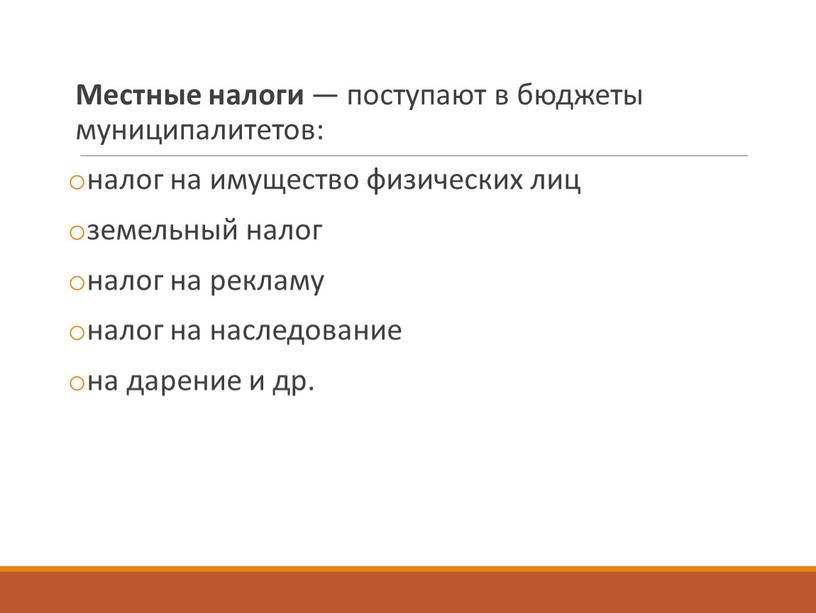

Местные налоги — поступают в бюджеты муниципалитетов: налог на имущество физических лиц земельный налог налог на рекламу налог на наследование на дарение и др

Местные налоги — поступают в бюджеты муниципалитетов:

налог на имущество физических лиц

земельный налог

налог на рекламу

налог на наследование

на дарение и др.

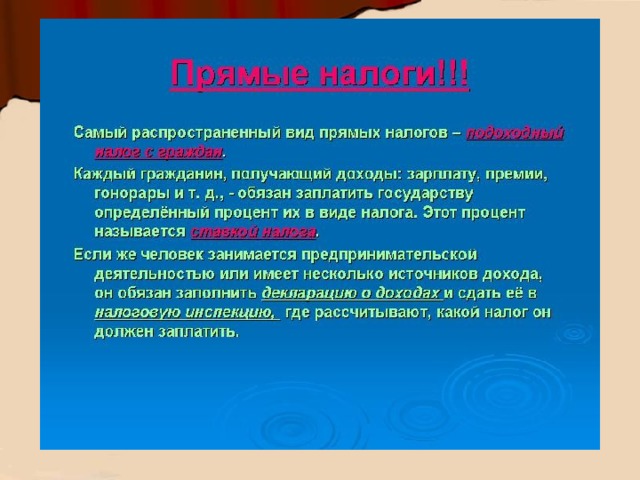

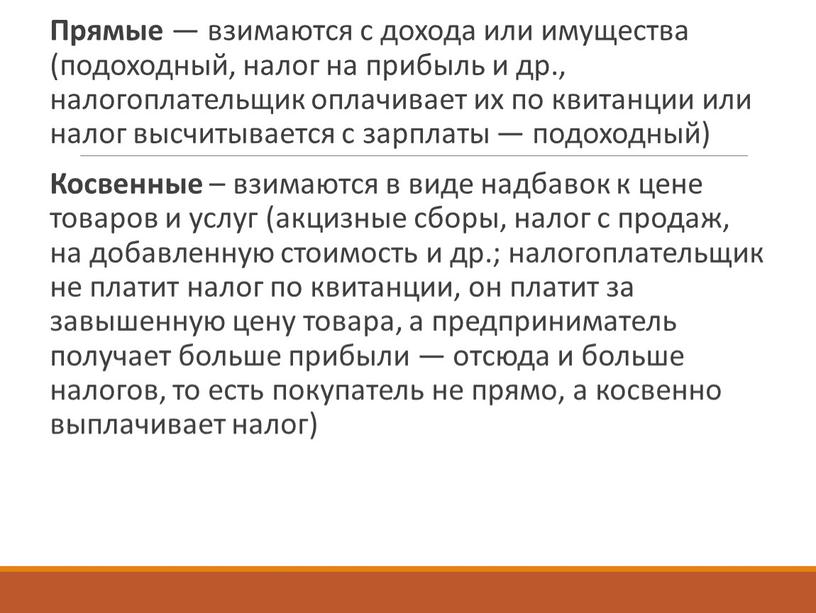

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др., налогоплательщик оплачивает их по квитанции или налог высчитывается с зарплаты — подоходный)

Косвенные – взимаются в виде надбавок к цене товаров и услуг (акцизные сборы, налог с продаж, на добавленную стоимость и др.; налогоплательщик не платит налог по квитанции, он платит за завышенную цену товара, а предприниматель получает больше прибыли — отсюда и больше налогов, то есть покупатель не прямо, а косвенно выплачивает налог)

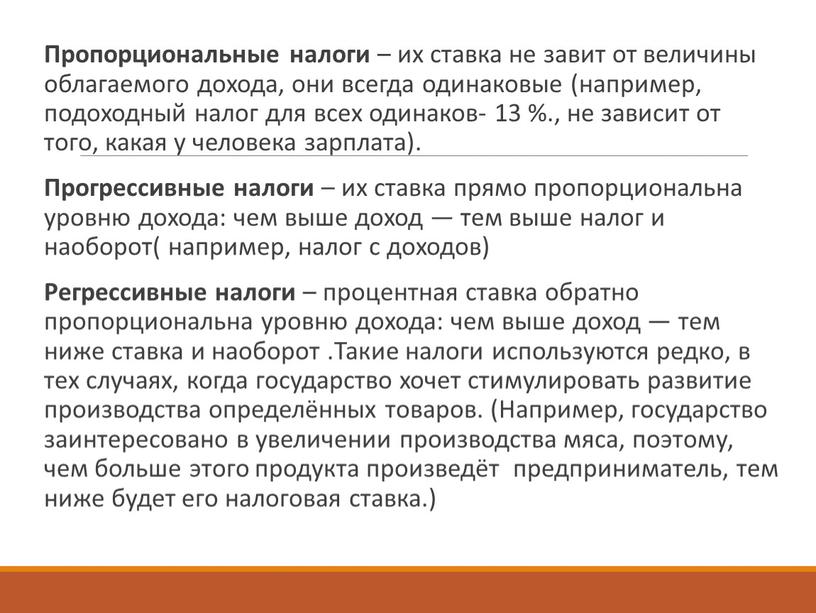

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые (например, подоходный налог для всех одинаков- 13 %

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые (например, подоходный налог для всех одинаков- 13 %., не зависит от того, какая у человека зарплата).

Прогрессивные налоги – их ставка прямо пропорциональна уровню дохода: чем выше доход — тем выше налог и наоборот( например, налог с доходов)

Регрессивные налоги – процентная ставка обратно пропорциональна уровню дохода: чем выше доход — тем ниже ставка и наоборот .Такие налоги используются редко, в тех случаях, когда государство хочет стимулировать развитие производства определённых товаров. (Например, государство заинтересовано в увеличении производства мяса, поэтому, чем больше этого продукта произведёт предприниматель, тем ниже будет его налоговая ставка.)

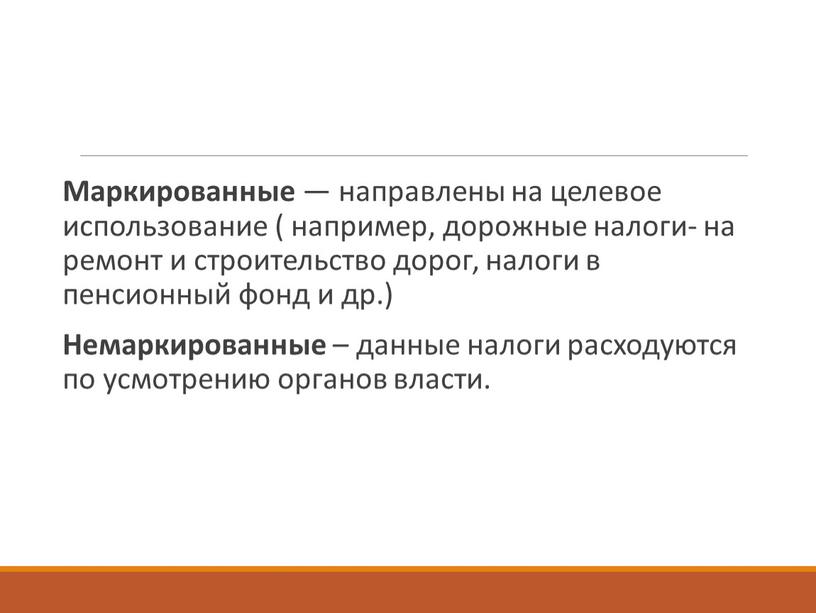

Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др

Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др.)

Немаркированные – данные налоги расходуются по усмотрению органов власти.

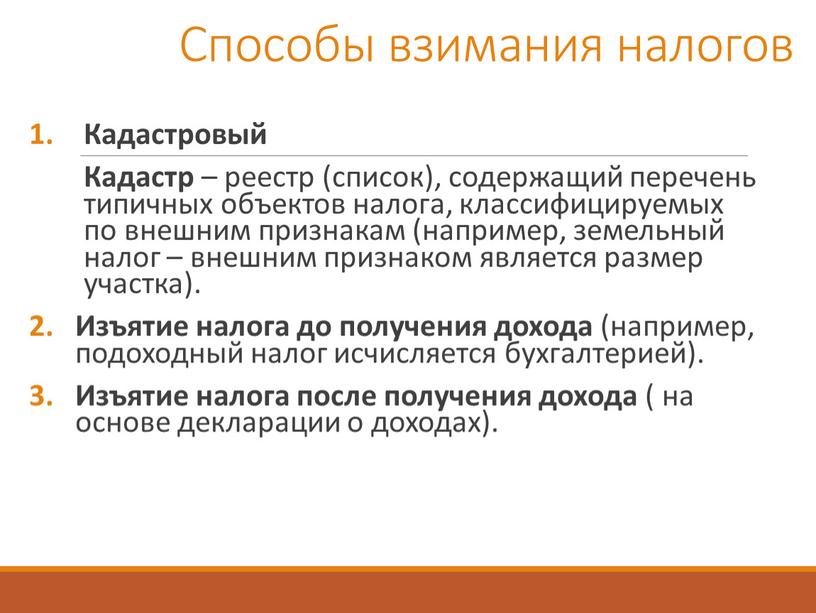

Способы взимания налогов Кадастровый

Способы взимания налогов

Кадастровый

Кадастр – реестр (список), содержащий перечень типичных объектов налога, классифицируемых по внешним признакам (например, земельный налог – внешним признаком является размер участка).

Изъятие налога до получения дохода (например, подоходный налог исчисляется бухгалтерией).

Изъятие налога после получения дохода ( на основе декларации о доходах).

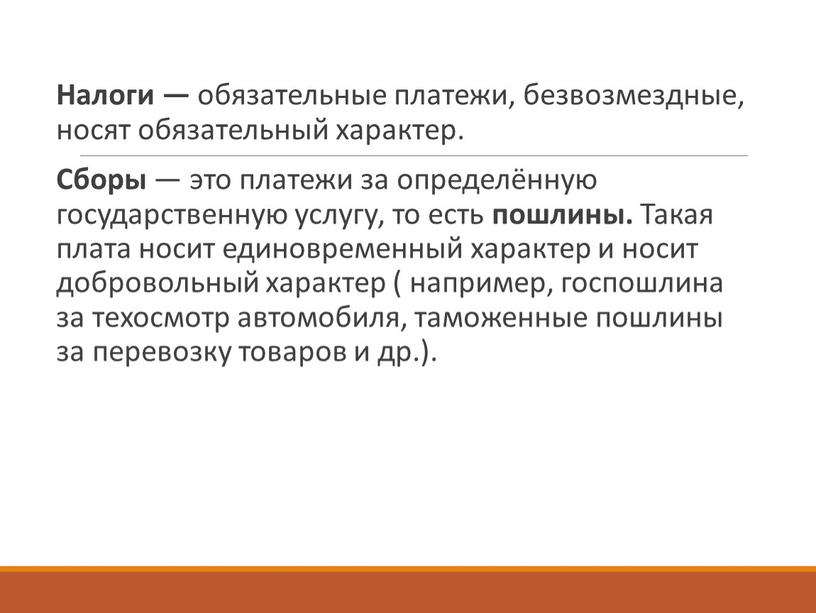

Налоги — обязательные платежи, безвозмездные, носят обязательный характер

Налоги — обязательные платежи, безвозмездные, носят обязательный характер.

Сборы — это платежи за определённую государственную услугу, то есть пошлины. Такая плата носит единовременный характер и носит добровольный характер ( например, госпошлина за техосмотр автомобиля, таможенные пошлины за перевозку товаров и др.).

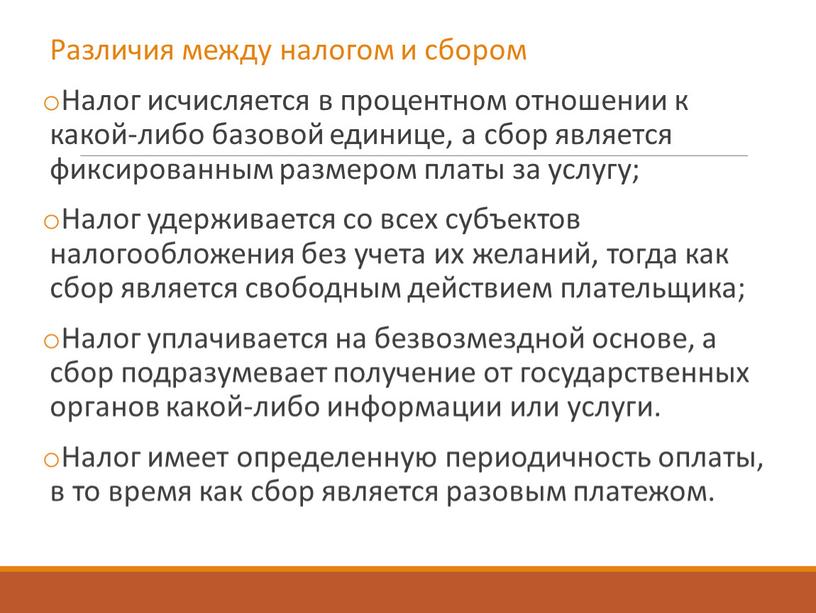

Различия между налогом и сбором

Различия между налогом и сбором

Налог исчисляется в процентном отношении к какой-либо базовой единице, а сбор является фиксированным размером платы за услугу;

Налог удерживается со всех субъектов налогообложения без учета их желаний, тогда как сбор является свободным действием плательщика;

Налог уплачивается на безвозмездной основе, а сбор подразумевает получение от государственных органов какой-либо информации или услуги.

Налог имеет определенную периодичность оплаты, в то время как сбор является разовым платежом.

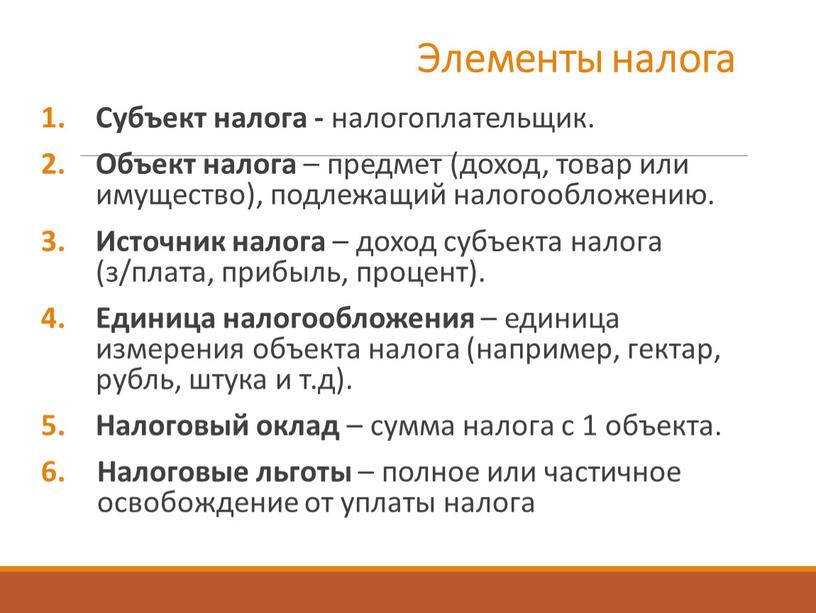

Элементы налога Субъект налога - налогоплательщик

Субъект налога - налогоплательщик.

Объект налога – предмет (доход, товар или имущество), подлежащий налогообложению.

Источник налога – доход субъекта налога (з/плата, прибыль, процент).

Единица налогообложения – единица измерения объекта налога (например, гектар, рубль, штука и т.д).

Налоговый оклад – сумма налога с 1 объекта.

Налоговые льготы – полное или частичное освобождение от уплаты налога

Налоговая ставка – величина налога на единицу налогообложения

Налоговая ставка – величина налога на единицу налогообложения.

В %

Определенная сумма

на единицу налогообложения

Определенный процент

от единицы налогообложения

Элементы налога

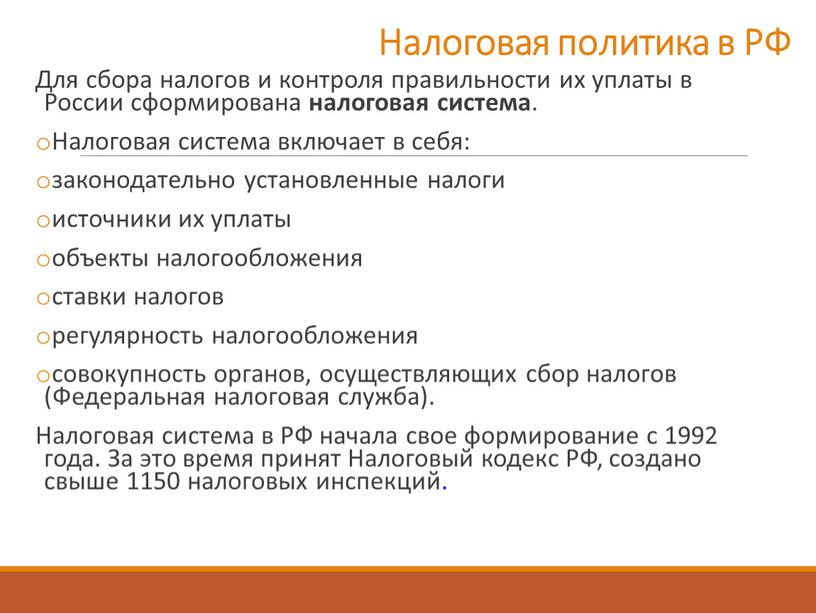

Налоговая политика в РФ Для сбора налогов и контроля правильности их уплаты в

Налоговая политика в РФ

Для сбора налогов и контроля правильности их уплаты в России сформирована налоговая система.

Налоговая система включает в себя:

законодательно установленные налоги

источники их уплаты

объекты налогообложения

ставки налогов

регулярность налогообложения

совокупность органов, осуществляющих сбор налогов (Федеральная налоговая служба).

Налоговая система в РФ начала свое формирование с 1992 года. За это время принят Налоговый кодекс РФ, создано свыше 1150 налоговых инспекций.

Презентация на тему Сущность налогов и их основные функции в экономической и социальной системе из раздела Разное. Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 29 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

Слайды и текст этой презентации

Сущность налогов и их основные функции в экономической и социальной системе.

1. Экономическая сущность налогов.

Взаимосвязь между налогами и государством

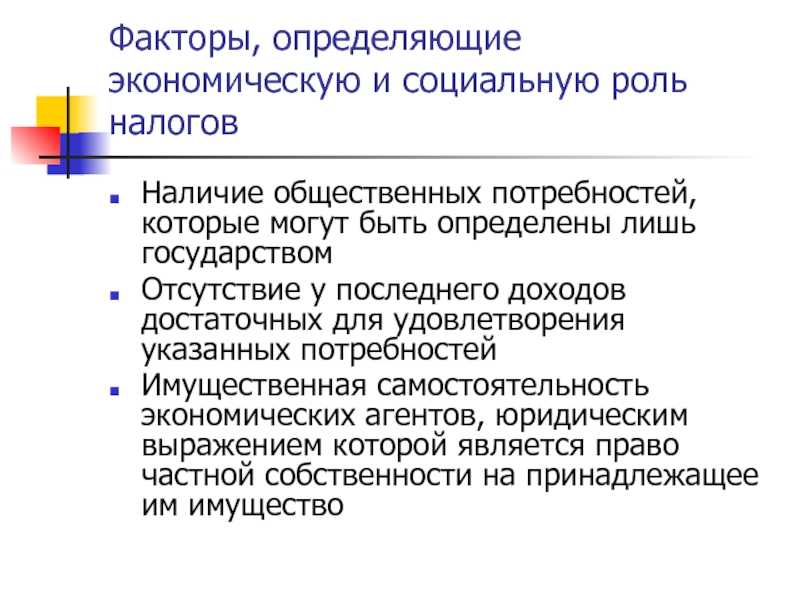

Факторы, определяющие экономическую и социальную роль налогов

Наличие общественных потребностей, которые могут быть определены лишь государством

Отсутствие у последнего доходов достаточных для удовлетворения указанных потребностей

Имущественная самостоятельность экономических агентов, юридическим выражением которой является право частной собственности на принадлежащее им имущество

Государство порождает не налоги как таковые, а системное образование – налоговую систему.

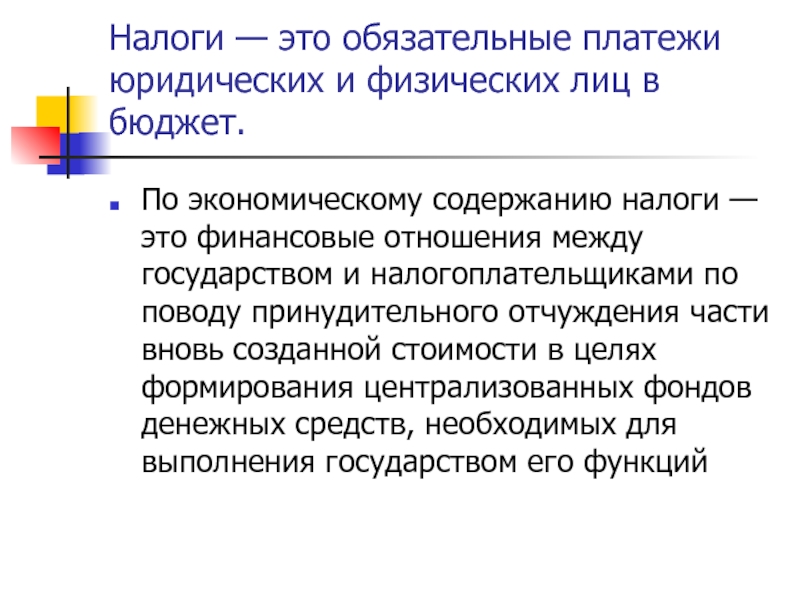

Налоги — это обязательные платежи юридических и физических лиц в бюджет.

По экономическому содержанию налоги — это финансовые отношения между государством и налогоплательщиками по поводу принудительного отчуждения части вновь созданной стоимости в целях формирования централизованных фондов денежных средств, необходимых для выполнения государством его функций

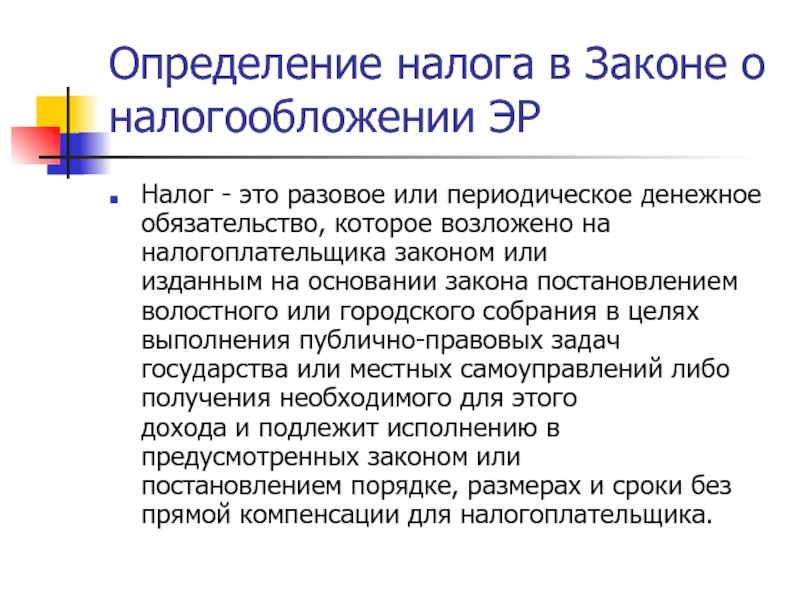

Определение налога в Законе о налогообложении ЭР

Налог - это разовое или периодическое денежное обязательство, которое возложено на налогоплательщика законом или изданным на основании закона постановлением волостного или городского собрания в целях выполнения публично-правовых задач государства или местных самоуправлений либо получения необходимого для этого дохода и подлежит исполнению в предусмотренных законом или постановлением порядке, размерах и сроки без прямой компенсации для налогоплательщика.

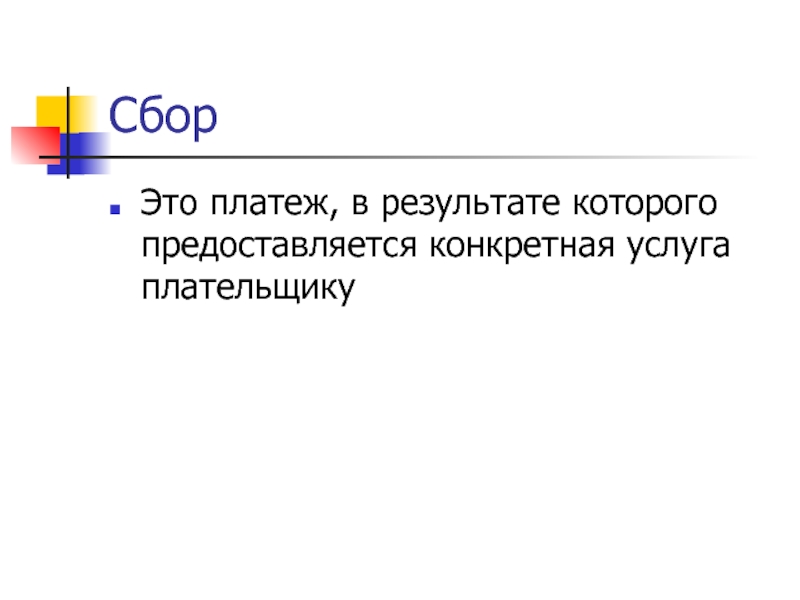

Это платеж, в результате которого предоставляется конкретная услуга плательщику

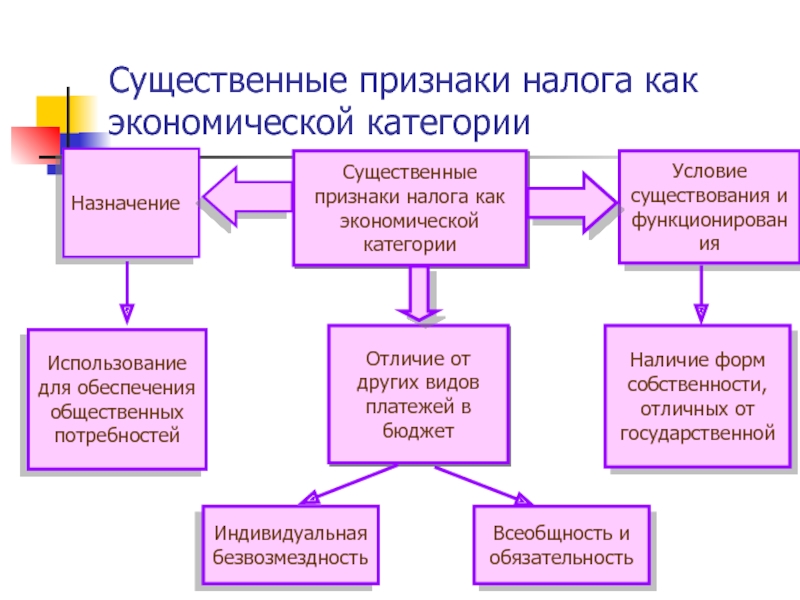

Существенные признаки налога как экономической категории

Двойственная природа налогов

Объективное содержание воплощается в субъективных налоговых формах, зависящих от конкретных экономических, политических, социальных и других условий данной страны в конкретный момент времени.

2. Роль и место налогов в системе общественных отношений.

объективный экономический процесс обобществления части созданных в производстве и праращенных в обращении финансовых ресурсов в пользу всего общества.

Таким образом, «налогообложение» берет свое начало из производства стоимости и распределения ее в денежной форме.

Процесс расширенного воспроизводства

включает следующие фазы:

Производство

Обмен

Распределение

Потребление

существуют в рамках финансовых отношений, которые возникают на стадии распределения

Место налоговых отношений в системе общественных отношений

По своей экономической природе налог основывается на рентной составляющей (добавочный доход от использования земли, недр, труда, капитала);

В сферу налоговых отношения вовлекается часть вновь созданной стоимости, которая создается в негосударственном секторе экономики.

Уровень налоговых изъятий должен соответствовать объему вновь созданной стоимости, остающемуся после удовлетво-рения всех воспроизводственных потребностей.

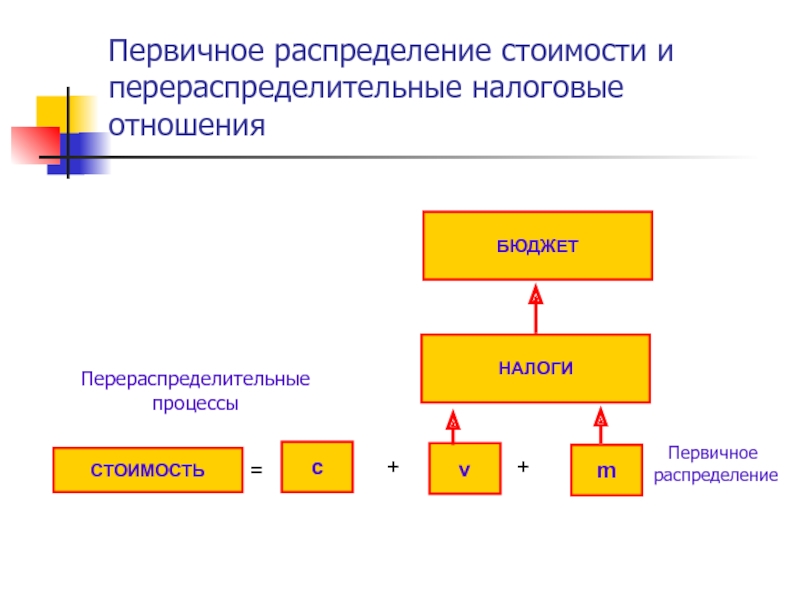

Первичное распределение стоимости и перераспределительные налоговые отношения

МЕСТО НАЛОГОВ В ФИНАНСОВОЙ СИСТЕМЕ ГОСУДАРСТВА

ВКЛЮЧАЮТ В СЕБЯ ФИНАНСОВЫЕ РЕСУРСЫ БЮДЖЕТОВ РАЗНЫХ УРОВНЕЙ И ГОСУДАРСТВЕННЫХ ВНЕБЮДЖЕТНЫХ ФОНДОВ.

ФИНАНСОВЫЕ ОТНОШЕНИЯ В ЭТОЙ СФЕРЕ ОХВАТЫВАЮТ БЮДЖЕТНОЕ ПОТРЕБЛЕНИЕ (НАУКА, КУЛЬТУРА. ОБРАЗОВАНИЕ, ЗДРАВООХРАНЕНИЕ И ДР.), СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ, ГОСУДАРСТВЕННЫЕ КРЕДИТЫ И ДР.

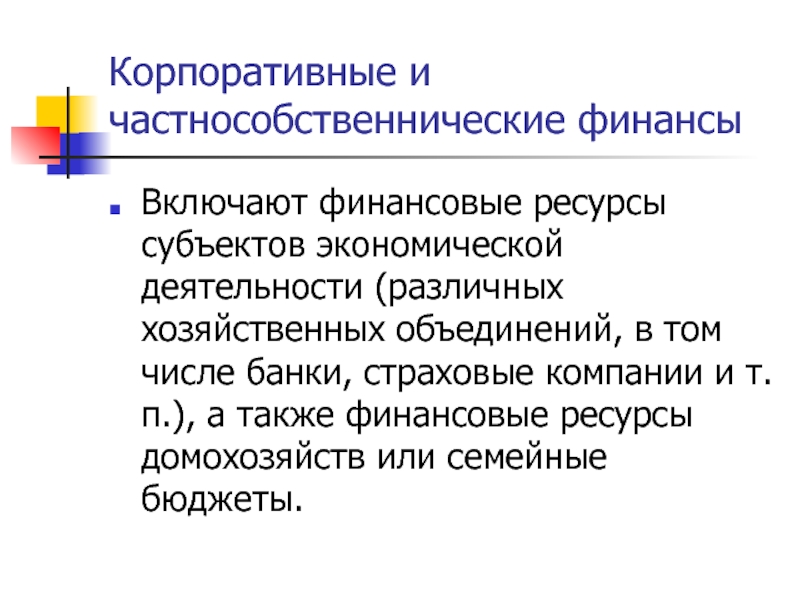

Корпоративные и частнособственнические финансы

Включают финансовые ресурсы субъектов экономической деятельности (различных хозяйственных объединений, в том числе банки, страховые компании и т.п.), а также финансовые ресурсы домохозяйств или семейные бюджеты.

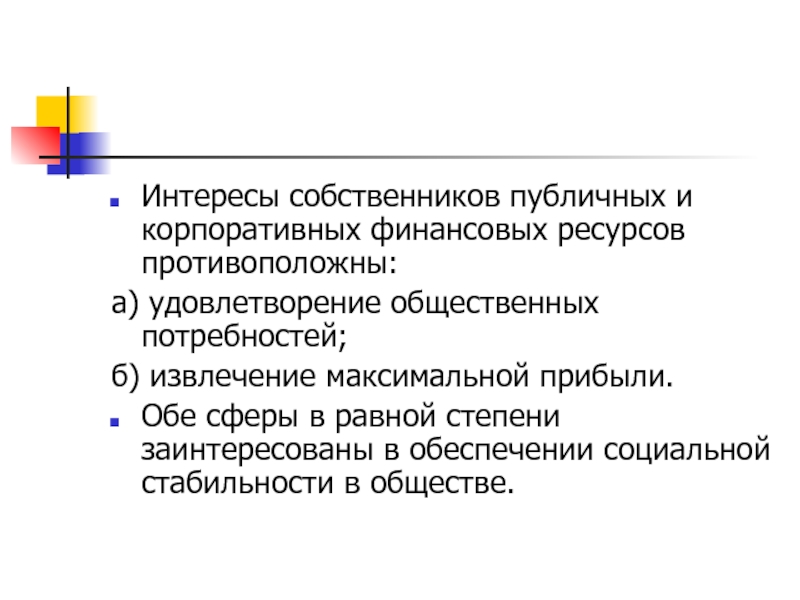

Интересы собственников публичных и корпоративных финансовых ресурсов противоположны:

а) удовлетворение общественных потребностей;

б) извлечение максимальной прибыли.

Обе сферы в равной степени заинтересованы в обеспечении социальной стабильности в обществе.

— это проявление его сущности в действии, способ выражения его свойств.

Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов государства.

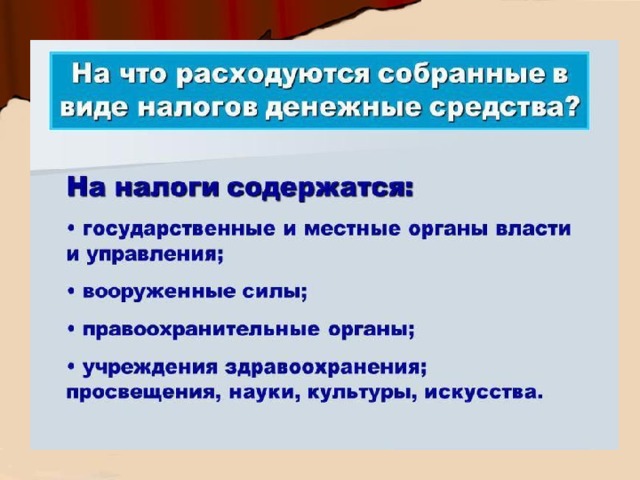

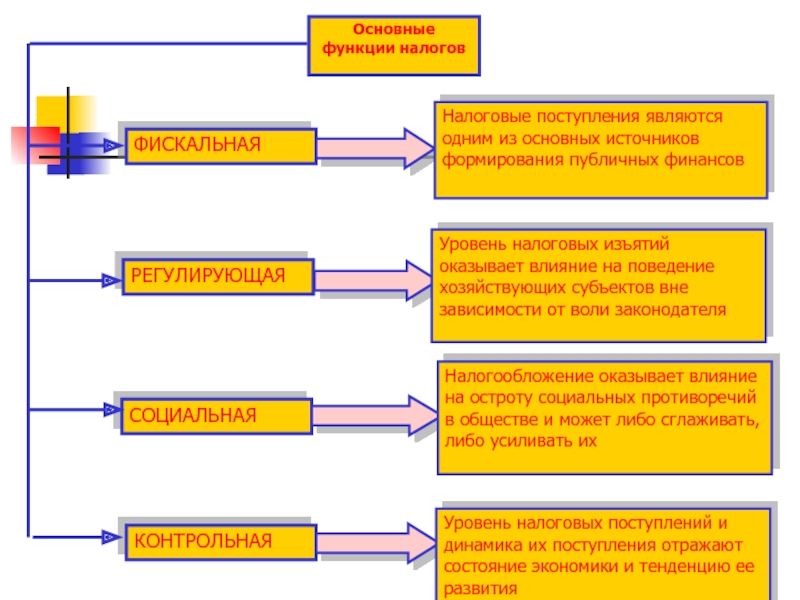

Фискальная (или бюджетная) функция

проявляется в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности.

С ее помощью образуется централизованный денежный фонд государства, производится изъятие части доходов физических и юридических лиц для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая либо не имеет собственных источников доходов (учреждения культуры - библиотеки, архивы и др.), либо имеет их в недостаточном объеме для обеспечения должного уровня развития (фундаментальная наука, учебные заведения, учреждения здравоохранения и др.).

реализуется путем участия государства в воспроизводственном процессе путем управления потоками инвестиций в отдельные отрасли, влияния на платежеспособный спрос населения. Таким образом, особенностью регулирующей функции налогов является ее опосредованное (а не прямое) воздействие на экономику, когда имеет место эффект «запаздывания», т.е. для получения запланированного результата в экономике от проведения налоговой политики требуется определенное время.

Наиболее распространенными методами налогового регулирования являются:

изменение объема налоговых поступлений;

замена одних способов или форм обложения другими;

варьирование налоговыми ставками;

нивелирование налоговыми льготами и скидками;

изменение сфер распространения налогов (субъекта и объекта налогообложения);

реформирование структуры налоговой системы страны.

Социальная (распределительная) функция налогов

состоит в перераспределении общественных доходов между различными категориями населения.

Контрольная функция налогов.

Через налоги государство осуществляет контроль за финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками.

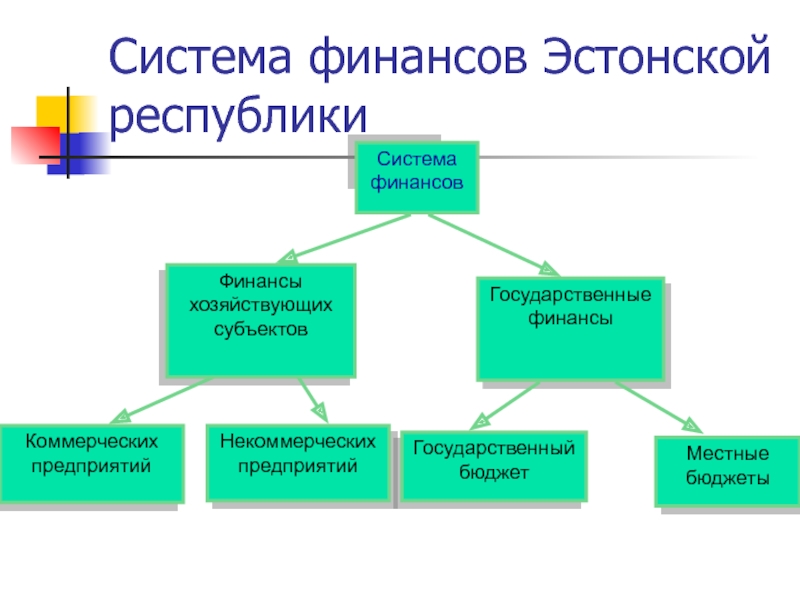

Система финансов Эстонской республики

Читайте также: