Расходы на ковид в налоговом учете

Опубликовано: 24.04.2024

Постановлением Правительства РФ от 02.07.2020 № 976 утверждены правила выплаты субсидии из Федерального бюджета (ФБ) на проведение мероприятий по профилактике коронавируса. Эксперты 1С рассказывают, как в «1С:Бухгалтерии 8» редакции 3.0 учитывать получение и использование субсидии в бухгалтерском и налоговом учете.

Кто может получить субсидию на проведение мероприятий по профилактике коронавируса

Субсидии предоставляются субъектам малого и среднего предпринимательства (МСП), а также социально ориентированным некоммерческим организациям, осуществляющим деятельность в отраслях экономики, требующих поддержки для проведения в 2020 году мероприятий по профилактике коронавируса.

Субсидия предоставляется единоразово и на безвозмездной основе. Организации и индивидуальные предприниматели (ИП) могут использовать субсидию на любые расходы.

Контроль за направлениями расходования субсидии не осуществляется, никакие отчеты по расходованию средств не предусмотрены.

Бухгалтерский и налоговый учет субсидий на дезинфекцию и профилактику коронавируса

Правила формирования в бухгалтерском учете информации о получении и использовании государственной помощи, предоставляемой коммерческим организациям (кроме кредитных), установлены ПБУ 13/2000 «Учет государственной помощи» (утв. приказом Минфина России от 16.10.2000 № 92н). Для учета целевого финансирования, бюджетных средств и иных аналогичных средств предназначен счет 86 «Целевое финансирование» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина РФ от 31.10.2000 № 94н).

По мнению экспертов 1С, для ситуации, когда субсидии предоставляются как возмещение (компенсация) уже совершенных расходов, счет 86 можно не использовать.

Субсидия, полученная организацией на компенсацию понесенных затрат, относится на увеличение финансового результата организации и учитывается в бухгалтерском учете в составе прочих доходов организации (п. 10 ПБУ 13/2000; п. 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Если же полученная субсидия будет использована на будущие расходы, проводить ее через счет 86 также нецелесообразно, поскольку субсидия предоставляется на любые затраты (без целевого назначения) и не предполагает никакой отчетности об использовании полученных средств.

В то же время организация по желанию может использовать счет 86 для учета полученных средств, поскольку никаких запретов на использование счета 86 в данной ситуации нет.

Затраты, на компенсацию которых получена субсидия, в бухгалтерском учете отражаются в расходах в обычном порядке.

Субсидии, полученные субъектами МСП из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции, не учитываются в доходах для целей исчисления налога на прибыль (пп. 60 п. 1 ст. 251 НК РФ).

При этом расходы за счет субсидий, указанных в подпункте 60 пункта 1 статьи 251 НК РФ, также не учитываются в целях исчисления налога на прибыль (п. 48.26 ст. 270 НК РФ).

Обратите внимание, что подпункт 60 пункта 1 статьи 251 НК РФ и пункт 48.26 статьи 270 НК РФ введены Федеральным законом от 22.04.2020 № 121-ФЗ и распространяются на правоотношения, возникшие с 01.01.2020.

НДС по приобретенным за счет субсидии товарам (работам, услугам), в том числе основным средствам, нематериальным активам и имущественным правам можно принять к вычету в общем порядке (п. 1 ст. 2 Закона № 121-ФЗ).

При применении упрощенной системы налогообложения (УСН) ни субсидии, полученные из федерального бюджета, ни затраты, на компенсацию которых получены субсидии, в целях исчисления налога при применении УСН не учитываются (пп. 1 п. 1.1 ст. 346.15, п. 2 ст. 346.16 НК РФ).

Отражение получения и использования субсидии в «1С:Бухгалтерии 8» редакции 3.0

Рассмотрим на примере, как в «1С:Бухгалтерии 8» редакции 3.0 отражать получение и использование субсидии организацией, применяющей общую систему налогообложения.

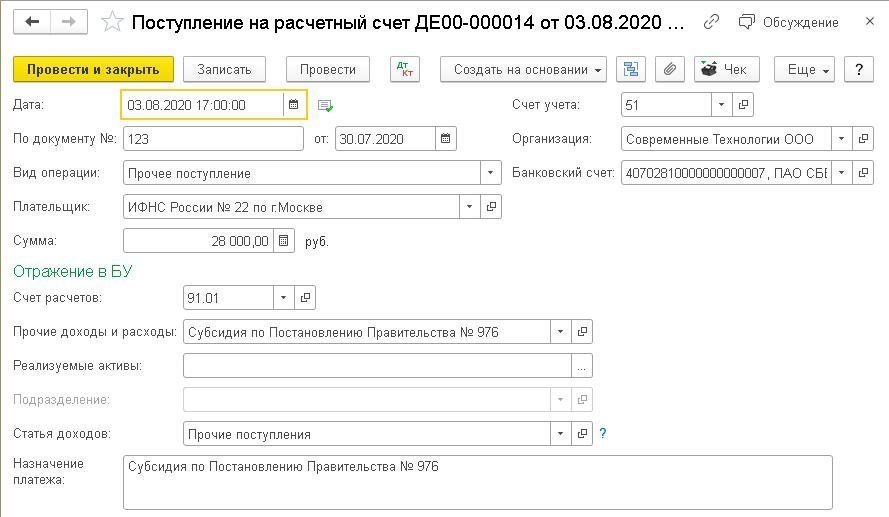

Получение субсидии в программе отражается стандартным документом Поступление на расчетный счет с видом операции Прочее поступление (рис. 1):

Предположим, что организация получила субсидию в сумме 28 000 руб. (из расчета на 2 сотрудников).

В полях Счет расчетов и Прочие доходы и расходы следует указать счет 91.01 «Прочие доходы» и аналитику к нему (статью прочих доходов и расходов).

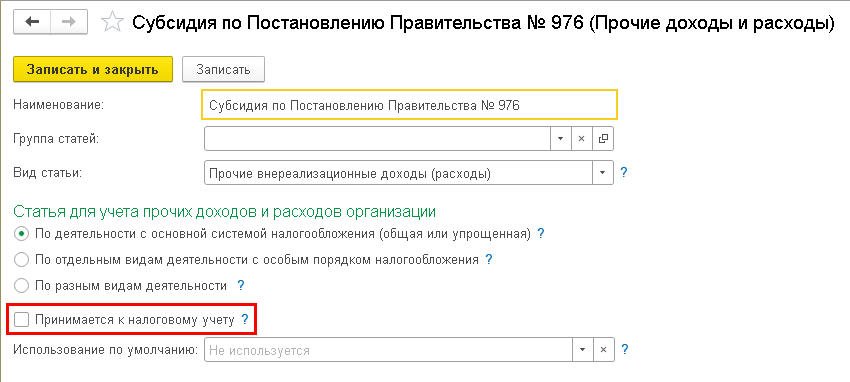

В статье прочих доходов и расходов должен быть снят флаг Принимается к налоговому учету (рис. 2).

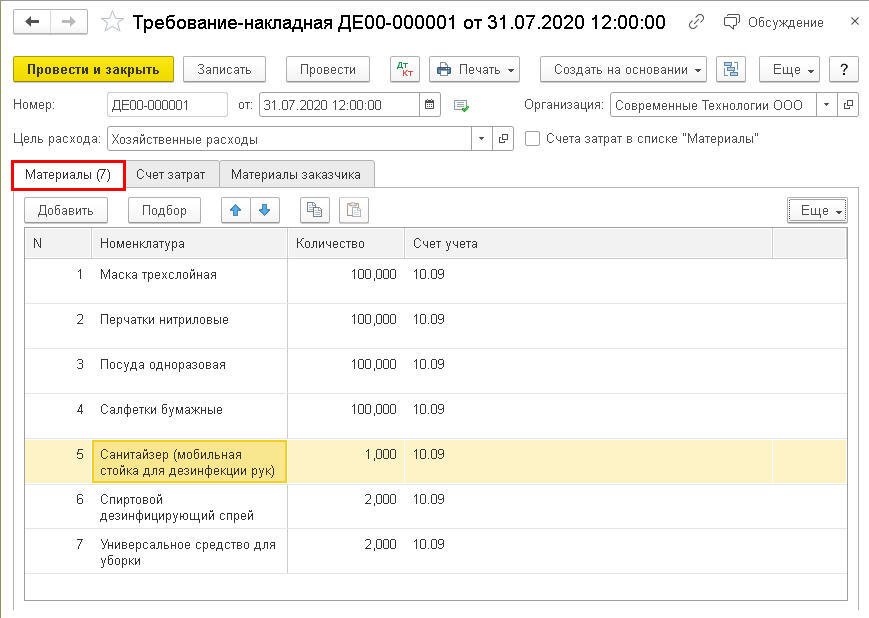

На момент получения субсидии в учете организации уже могут быть отражены расходы на дезинфекцию и профилактику коронавирусной инфекции, например, с помощью документа Требование-накладная (рис. 3а).

Предположим, что расходы на дезинфекцию и профилактику учитываются на счете 26 «Общехозяйственные расходы» (рис. 3б).

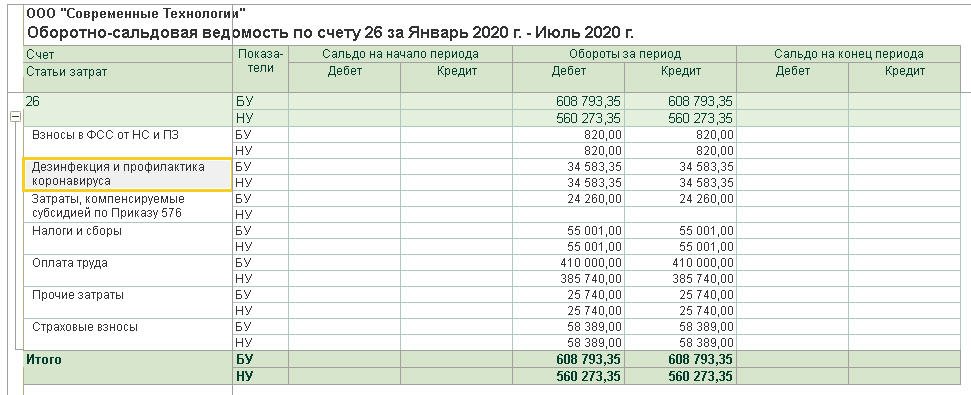

Проанализируем расходы организации на дезинфекцию и профилактику коронавируса с помощью оборотно-сальдовой ведомости (ОСВ) по счету 26 «Общехозяйственные расходы». Используя панель настроек, можно одновременно вывести данные бухгалтерского и налогового учета (рис. 4).

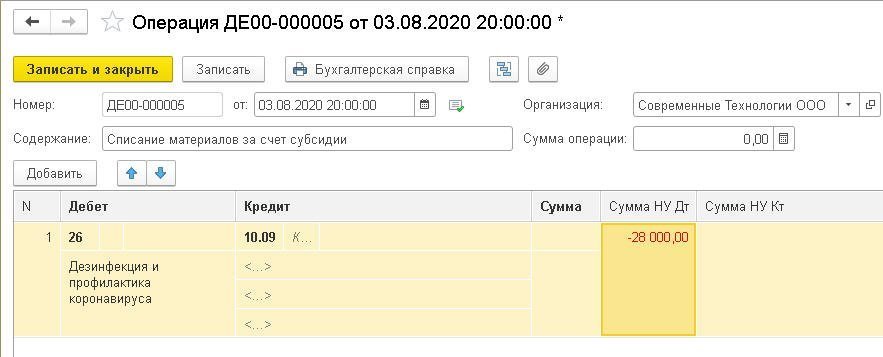

Расходы организации на дезинфекцию и профилактику коронавируса, отраженные в налоговом учете, следует скорректировать в сторону уменьшения на сумму полученной субсидии (то есть на 28 000 тыс. руб.). Для этого можно воспользоваться документом Операция, где отразить соответствующую корреспонденцию счетов (рис. 5).

Поле Сумма остается незаполненным, поскольку данные бухгалтерского учета не корректируются, а в специальном поле для целей налогового учета Сумма Дт НУ: 26 следует указать сумму 28 000 руб. со знаком «минус» для исключения из состава налоговых расходов.

Если организация применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» балансовым методом (без отражения в учете постоянных и временных разниц), то фиксировать постоянную разницу в проводке не требуется.

Таким образом, расходы, произведенные за счет субсидии на профилактику коронавируса, не будут включаться в налогооблагаемую базу по налогу на прибыль (рис. 6).

Расходы на дезинфекцию и профилактику коронавирусной инфекции за счет субсидии можно отражать и после ее получения.

В этом случае в документе Требование-накладная (или в других документах, использующихся для учета расходов) следует указать счет и аналитику затрат по статье, не учитываемой для целей налогообложения прибыли (рис. 6а и 6б).

Еще полезные материалы на сайте БУХ.1С в разделах:

А будут ли учтены затраты на оплату поездок сотрудников на такси, закупку оргтехники для удаленной работы и покупку авиабилетов, если командировку пришлось отменить?

Пандемия коронавируса потребовала от бизнеса принятия нестандартных решений. Не осталось места погоне за прибылью и агрессивной конкуренции. Сейчас задача номер один – выживание в условиях жестких административных ограничений и прямой угрозы для здоровья работников. Реализуя предписания региональных властей, предприятия несут дополнительные издержки. И важно разобраться, какие из них можно будет безопасно использовать для уменьшения налоговой нагрузки.

Новый закон сделает уплату налогов выгоднее

22 апреля 2020 г. президент подписал Федеральный закон № 121-ФЗ, которым внесены изменения в Налоговый кодекс 1 . Основное нововведение: расширен перечень разрешенных в налоговом учете затрат. К ним отнесены расходы на дезинфекцию помещений и приобретение средств индивидуальной и коллективной защиты для выполнения санитарно-эпидемиологических и гигиенических требований органов госвласти и местного самоуправления.

От налогообложения будут освобождены федеральные субсидии, выплачиваемые на поддержание деятельности организаций из наиболее пострадавших отраслей экономики. НДС, уплаченный поставщикам за счет этих субсидий, можно будет включать в вычеты в общем порядке.

Кроме того, налогоплательщикам предоставлено право в любое время переходить на режим уплаты налога исходя из фактической прибыли. Ранее такая возможность могла быть реализована лишь до начала текущего года.

В каком случае расходы на защиту от коронавируса будут учтены при расчете налога на прибыль?

Учтены могут быть только те расходы предприятия, которые соответствуют двум критериям: они должны быть обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ).

Расходы на защиту от коронавирусной инфекции будут считаться обоснованными, если при планировании и реализации противоэпидемиологических мероприятий организация руководствовалась рекомендациями и разъяснениями профильных органов власти. Например, это письма Роспотребнадзора от 23 января 2020 г. № 02/770-2020-32 «Об инструкции по проведению дезинфекционных мероприятий для профилактики заболеваний, вызываемых коронавирусами» и от 27 марта 2020 г. № 02/5225-2020-24, информация Минпромторга России от 17 марта 2020 г. «Рекомендации по профилактике новой коронавирусной инфекции (COVID-19) и защиты граждан в организациях торговли и общественного питания Минпромторга РФ». Таких разъяснительных документов выпущено гораздо больше, и они ориентированы на предприятия отдельных отраслей экономики с учетом их производственных особенностей.

Для организаций в Москве отправной точкой служит Указ мэра от 5 марта 2020 г. № 12-УМ «О введении режима повышенной готовности». Согласно этому указу большой сегмент рынка услуг и розничной торговли оказался блокированным. Предприятия, деятельность которых не приостановлена, должны минимизировать присутствие сотрудников на рабочих местах и реализовывать предусмотренные нормативными актами санитарно-эпидемиологические меры (п. 6.1, 6.2 указа). Таким образом, затраты организаций, связанные с соблюдением санитарных правил, гигиенических нормативов и выполнением санитарно-гигиенических и противоэпидемических мероприятий, должны признаваться обоснованными.

Расходы на дезинфекцию помещений, приобретение измерительных приборов, санитайзеров, средств индивидуальной защиты (медицинских масок, гигиенических средств) являются вынужденными в силу нормативных предписаний региональных властей. Поэтому организации вправе принимать такие расходы к вычету и без непосредственного упоминания их в перечне разрешенных затрат. Данные расходы являются косвенными, т.е. не соотносятся с выпускаемой продукцией, и списываются в налоговом учете в текущем периоде.

Можно ли учесть при расчете налога на прибыль расходы на такси и оргтехнику для сотрудников?

Оплата перемещения сотрудников в такси и массовая закупка оргтехники для удаленной работы – спорный сегмент производственных затрат, которые могут показаться избыточными. В данном случае к каждой позиции следует подходить индивидуально, в зависимости от того, чем занимается предприятие.

Приобретение ноутбуков для работников в разумных количествах вряд ли вызовет вопросы. А вот оплата поездок на такси может быть оценена как излишняя заботливость работодателя. Ранее Минфин разъяснял 2 , что компенсация оплаты проезда работников возможна только в силу особенностей производственной деятельности или наличия соответствующего условия в договоре с работником. Дополнительные вопросы к налогоплательщику могут появиться, если подобные расходы до ухудшения эпидемиологической обстановки не учитывались в целях налогообложения.

Если из-за пандемии пришлось отменить командировку, можно ли при расчете налога на прибыль учесть расходы на билеты?

Вынужденные издержки и убытки, понесенные в связи с отменой запланированных мероприятий, организация вправе учитывать как экономически обоснованные. Например, Минфин ранее разъяснял 3 , что можно учесть в расходах штраф, который удержала авиакомпания за возврат билета на самолет.

При этом, если билет куплен по «возвратному» тарифу, перевозчик обязан вернуть организации его стоимость. В этом случае учесть расходы на покупку авиабилета при расчете налога на прибыль не удастся. Если деньги вернуть не получилось, списать этот долг можно только как безнадежный при ликвидации перевозчика или истечении срока давности на его истребование (подп. 2 п. 2 ст. 265, п. 2 ст. 266 НК РФ).

1 Федеральный закон от 22 апреля 2020 г. № 121-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации».

2 Письма Минфина России от 18 марта 2015 г. № 03-03-06/14664, от 20 октября 2017 г. № 03-03-06/1/68839 и др.

3 Письмо Минфина России от 8 сентября 2017 г. № 03-03-06/1/57890.

Распространение коронавирусной инфекции среди граждан РФ вызывает опасения и необходимость принятия профилактических мер на предприятиях.

Работодателей обязывают закупать антисептики, дезинфицирующие средства, маски, термометры, проводить тестирование на коронавирус, все эти расходы составляют существую сумму, как ее учесть в налоговом и бухгалтерском учете? Можно ли получить возмещение от государства в счет понесенных затрат?

- Расходы работодателей на борьбу с коронавирусом

- Бухучет затрат на Ковид-19

- Налоговый учет

- Можно ли возместить затраты через ФСС?

- Возмещение расходов на тестирование сотрудников

- Как работнику выплатить компенсацию за сдачу тестов?

Расходы работодателей на борьбу с коронавирусом

Для сдерживания распространения COVID-19 предприятия несут следующие затраты:

- на закупку дезинфицирующих средств для уборки помещений;

- на приобретение средств защиты в виде масок, перчаток, бахил, халатов;

- на покупку обеззараживающих устройств и оборудования — рециркуляторов и т.д.;

- на устройства для измерения температуры — термометры, тепловизоры;

- на антисептики и дозаторы для них;

- на проведение тестирования персонала на коронавирус — самостоятельного по своей инициативе или по законодательству.

Все эти расходы нужно правильно учитывать как в бухгалтерском, так и в налоговом учете.

Бухучет затрат на Ковид-19

Минфин дал разъяснения, как именно нужно учитывать расходы, связанные с коронавирусом, в бухгалтерском учете — ссылка.

Согласно данным пояснениям:

- траты на проведение дезинфекции, тестирование сотрудников, транспортировку персонала до работы и до дома, связь при дистанционной работе нужно учесть как расходы по обычным видам деятельности в соответствии с ПБУ 10/99;

- оплата за объявленные нерабочие дни в связи с коронавирусом, введенного вынужденного простоя, штрафов по необеспечению мер профилактики по COVID-19, понесенные расходы в связи с отмененными командировками нужно учесть как прочие расходы согласно ПБУ 10/99;

- деньги, потраченные на покупку индивидуальных средств защиты (маски, перчатки, бахилы), антисептики, дезинфицирующие средства, бактерицидные лампы следует учитыват в бухучете как материально-производственные запасы по ПБУ 5/01;

- приобретение приборов для целей обеспечения санитарных норм по коронавирусу, которые можно отнести к основным средствам, нужно учитывать как ОС по ПБУ 6/01;

- установка программного обеспечения, необходимого для обеспечения условий безопасности в связи с ковид, учитывается как нематериальные активы по ПБУ 14/2007.

Налоговый учет

При налогообложении понесенные расходы на тестирование, дезинфекцию, СИЗ и прочие, связанные с коронавирусом, можно также принять в уменьшение налоговой базы при расчете налога на прибыль.

Траты на маски, перчатки, бахилы, антисептики, средства дезинфекции, приборы можно учитывать при расчете налога на прибыль как материальные расходы на основании пп.3 п.1. ст. 254 НК РФ.

Другие затраты, связанные с коронавирусом — проведение дезинфекции, оплата сдачи анализов сотрудников на ковид можно учитывать как прочие расходы на основании пп.7 п.1 ст. 264 НК РФ, то есть траты на обеспечение нормальных условий труда на предприятии. В эту же категории при желании можно отнести и все расходы на СИЗ, дезинфицирующие средства.

Все указанные траты можно отнять от суммы дохода при расчете налога на прибыль.

Можно ли возместить затраты через ФСС?

Существуют Правила №580н, в соответствии с которыми устанавливается порядок возмещения расходов работодателям за счет внесенных ранее страховых взносов на травматизм. Приказом Минтруда России №365н от 23.06.2020 внесены изменения в данные правила, которые добавляют виды расходов, которые подлежат возмещению из ФСС.

В частности в перечень добавляются:

- затраты на СИЗ, необходимые для защиты от коронавируса;

- затраты на дезинфицирующие средства и антисептики;

- траты на различные устройства и оборудование, необходимое для профилактики COVID-19 (рециркуляторы, тепловизоры, термометры и пр.);

- расходы на тестирование работников на Ковид-19 в случае, если в регионе установлена обязательная периодическая проверка персонала на коронавирус.

Возмещению в 2020 году подлежит не вся сумма понесенных затрат, а в пределах установленных ограничений:

- 20% от перечисленных взносов на травматизм за 2019 год (при этом нужно вычесть уже полученные суммы возмещений от ФСС в рамках страхования от НСиПФ);

- 20% от перечисленных взносов на травматизм за 2017-2019 год, но не более уплаченной суммы взносов за 2020 год, если в 2017-2018 годах работодатель не получал возмещений от ФСС.

Срок обращения в Фонд с заявлением на возмещение расходов на коронавирус продлен до 1 октбяря 2020 года.

Возмещение расходов на тестирование сотрудников

Некоторые работодатели с целью обеспечения безопасности на предприятии периодически направляют персонал на сдачу тестов на коронавирус.

Если в регионе установлена обязанность периодического тестирования сотрудников на Ковид-19, то работодатели должны это делать, при этом они получают страховое возмещение своих расходов от ФСС в рамках обязательного страхования от несчастных случаев и профессиональных заболеваний (травматизм). Для возмещения необходимо в ФСС подать заявление и перечень лиц, направляемых на тесты.

Например, правило обязательного тестирования работников введено в Москве, где нужно проверять не менее 10% персонала каждые 15 дней.

Если работодатель сам по своей инициативе хочет направлять персонал на сдачу анализов, чтобы выявлять заболевших и отстранять их от работы своевременно, то сделать это придется за свой счет. С медучреждением заключается договор об оказании соответствующей услуги, оплату расходов по тестированию производит работодатель за свой счет.

Нельзя переложить это бремя на сотрудников. Не допустимо заставлять их самостоятельно за свой счет периодически сдавать тест на Ковид и приносить справки об отсутствии коронавируса на работу.

Организации не имеют права требовать с работников подобные справки. Единственное исключение — это иностранные граждане, которые обязаны предъявить медицинский документ, подтверждающие отсутствие коронавируса. Документ должен быть подготовлен не позднее, чем за 3 дня до въезда в РФ. Если иностранец не предоставляет такую справку, работодатель вправе его не допустить до работы.

Если российский гражданин уезжает за границу, например, в отпуск, то по возвращению он также должен самостоятельно сдать тест на COVID в течение 3 дней. Работодатель должен уведомить об этом сотрудника, но требовать с него справку он не имеет права. Следить за гражданами, въезжающими из других государств, должен Роспотребнадзор.

Как работнику выплатить компенсацию за сдачу тестов?

Если работник сдает анализ на коронавирус, то он вправе обратиться к работодателю за получением от него денежной компенсации за понесенные расходы. Для этого можно написать заявление на имя руководителя о возмещении затрат на тестирование.

Работодатель должен действовать следующим образом:

- если сдача анализов проводится в рамках обязательного тестирования по закону — то компания в обязательном порядке возмещает сотруднику все его расходы;

- если сдача тестов проводится по распоряжению самого работодателя в целях обеспечения безопасности на предприятии, то нужно также возместить расходы сотрудника в полном объеме;

- если работник сам по своему желанию сдает анализ, или он это делает в связи с возвратом из-за границы, то работодатель не обязан возмещать такие траты. В данной ситуации руководитель сам решает, возместить сотруднику потраченные средства или нет.

Если организация компенсирует сотруднику его траты на прохождение тестирования на коронавирус, то человек получает денежные средства, в связи с чем возникает вопрос — является ли это доходом и нужно ли с него удержать НДФЛ и начислить страховые взносы?

Налогообложению подлежат те суммы, выплачиваемые работнику, которые можно расценивать как экономическая выгода для гражданина — доход.

Если тестирование проводится в рамках обязательной процедуры по закону, то никакой выгоды для сотрудника в этом нет, поэтому облагать НДФЛ и взносами не нужно.

Если сдача анализов проводится в рамках тестирования за счет работодателя, то ситуация неоднозначная. Если работодатель правильно оформит у себя данную процедуру в документах, то компенсируемую работнику сумму можно расценивать не как доход физического лица, а как необходимость, связанная с обеспечением безопасности на предприятии.

Если никакого документального оформления нет, то придется расценивать как доход — удерживать НДФЛ и страховые взносы начислят.

Правильное оформление включает составление приказа о периодическом тестировании с обоснованием этого, как обеспечение санитарных норм по коронавирусу, включение данной нормы в локальные акты.

Если тест сдает сам работник, а работодатель ему компенсирует расходы, то с суммы выплаченной компенсации отнимается подоходный налог и начисляются взносы.

Выходом в данном случае будет проведение выплаченной компенсации как материальной помощи, которая в пределах 4000 не облагается страховыми взносами и НДФЛ.

Н. А. Яковлева

автор ответа, эксперт по бухгалтерскому учету и налогообложению

Вопрос

Сотрудники сдают анализ крови на антитела COVID-19. Можно ли данные расходы учесть и возместить сотруднику денежные средства?

Уточнение: работодатель готов оплатить, сможем ли принять расходы в налоговом учете?

Ответ

Учесть в расходах по налогу на прибыль сумму компенсации работнику расходов, связанных с тестированием на COVID-19, возможно, но только при условии, что будет доказана их экономическая обоснованность.

Сделать это можно, если работник подаст заявление на выплату компенсации, приложив документы, подтверждающие понесенные расходы (счет, квитанция об оплате, кассовый чек). Порядок учета такой выплаты для целей налогообложения зависит от того, обязан ли работодатель организовать тестирование на коронавирус данного работника, каковы условия действующих у работодателя локальных нормативных актов, коллективного договора, трудового договора с работником.

Обоснование

В части налога на прибыль организаций:

В соответствии с пунктом 1 статьи 252 Налогового кодекса Российской Федерации (далее - Кодекс) в целях налогообложения прибыли организаций налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 Кодекса). При этом расходами признаются любые обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 Кодекса, убытки), произведенные (понесенные) налогоплательщиком для осуществления деятельности, направленной на получение дохода.

Согласно пункту 2 статьи 252 Кодекса расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Подпунктом 7 пункта 1 статьи 264 Кодекса к прочим расходам, связанным с производством и реализацией, отнесены, в частности, расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством Российской Федерации.

Статьей 212 Трудового кодекса Российской Федерации обязанности по обеспечению безопасных условий и охраны труда возлагаются на работодателя.

Так, пунктом 1 статьи 39 Федерального закона от 30.03.1999 N 52-ФЗ "О санитарно-эпидемиологическом благополучии населения" (далее Федеральный закон N 52-ФЗ) установлено, что на территории Российской Федерации действуют федеральные санитарные правила, утвержденные федеральным органом исполнительной власти, осуществляющим федеральный государственный санитарно-эпидемиологический надзор, в порядке, установленном Правительством Российской Федерации.

При этом соблюдение санитарных правил является обязательным для граждан, индивидуальных предпринимателей и юридических лиц (пункт 3 статьи 39 Федерального закона N 52-ФЗ).

Таким образом, расходы организаций на оплату услуг по проведению исследований на предмет наличия у работников новой коронавирусной инфекции (COVID-19), а также иммунитета к ней, направленные на выполнение требований действующего законодательства Российской Федерации в части обеспечения нормальных (безопасных) условий труда работников, учитываются для целей налогообложения прибыли организаций в составе прочих расходов, связанных с производством и реализацией, на основании подпункта 7 пункта 1 статьи 264 Кодекса».

В силу п. 1 ст. 252 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, - убытки), осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Согласно ст. 209 ТК РФ охрана труда - система сохранения жизни и здоровья работников в процессе трудовой деятельности, включающая в себя правовые, социально-экономические, организационно-технические, санитарно-гигиенические, лечебно-профилактические, реабилитационные и иные мероприятия.

Обязанность работодателя обеспечивать санитарно-бытовое и лечебно-профилактическое обслуживание работников закреплена в ст. 223 ТК РФ и п. 2 ст. 25 Федерального закона от 30.03.1999 N 52-ФЗ "О санитарно-эпидемиологическом благополучии населения".

22.04.2020 принят Федеральный закон N 121-ФЗ "О внесении изменений в часть вторую НК РФ (о мерах поддержки хозяйствующих субъектов в условиях распространения коронавирусной инфекции)". При этом норма подп. 7 п. 1 ст. 264 НК РФ изложена в следующей редакции:

"расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательствам РФ, расходы на гражданскую оборону в соответствии с законодательством РФ, а также расходы на лечение профессиональных заболеваний работников, занятых на работах с вредными или тяжелыми условиями труда, расходы, связанные с содержанием помещений и инвентаря здравпунктов, находящихся непосредственно на территории организации.

К таким расходам относятся также расходы на дезинфекцию помещений и приобретение приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, не указанных в подп. 3 п. 1 ст. 254 НК РФ, для выполнения санитарно-эпидемиологических и гигиенических требований органов государственной власти и органов местного самоуправления, их должностных лиц в связи с распространением новой коронавирусной инфекции".

При этом также следует отметить, что перечень прочих расходов, связанных с производством и реализацией, как следует из подп. 49 п. 1 ст. 264 НК РФ, является открытым.

Полагаем, что учесть в расходах по налогу на прибыль сумму компенсации работнику расходов, связанных с тестированием на COVID-19, возможно, но только при условии, что будет доказана их экономическая обоснованность.

Так, возможно, ваш работник вернулся из неблагополучного по COVID-19 региона либо проживает в одном доме с гражданами, у которых диагностирован COVID-19 или имеются иные основания полагать его возможное заражение. При этом в целях предотвращения заражения иных работников принято решение о тестировании сотрудника, попавшего под подозрение.

В такой ситуации организации следует иметь документальное подтверждение существующих рисков. Полагаем, таковыми могут, например, являться билеты, подтверждающие возвращение сотрудника из неблагополучного по COVID-19 региона, служебная записка самого работника о том, что он контактировал или мог контактировать с людьми, у которых диагностирована болезнь. Также работодателю следует издать распоряжение (приказ) о компенсации работнику расходов на тестирование на COVID-19.

Также при обосновании расходов в рассматриваемой ситуации полагаем необходимым учитывать, что в ряде случаев (исходя из п. 1.5 Постановления Главного государственного врача РФ от 30.03.2020 N 9 "О дополнительных мерах по недопущению распространения COVID-19") лабораторное обследование на COVID-2019 является обязательным и, как мы понимаем, проводится за счет средств ОМС, в частности лиц:

- вернувшихся на территорию РФ с признаками респираторных заболеваний;

- контактировавших с больным COVID-2019;

- с диагнозом "внебольничная пневмония";

- старше 65 лет, обратившихся за медицинской помощью с симптомами респираторного заболевания.

Вместе с тем, мы не можем исключить вероятность претензий налогового органа. При этом, к сожалению, не представляется возможным прогнозировать вероятность положительного разрешения налогового спора по причине отсутствия в настоящий момент судебной практики по данному вопросу, а также разъяснений контролирующих органов.

Таким образом, полагаем, что организация может учесть в составе расходов по налогу на прибыль сумму компенсации работнику расходов, связанных с тестированием на COVID-19, если необходимость такого тестирования может быть обоснована.

Н. А. Яковлева

автор ответа, эксперт по бухгалтерскому учету и налогообложению

Налогоплательщики, применяющие метод начислений, при определении расходов на производство и реализацию отчетного (налогового) периода подразделяют все понесенные за этот период расходы на прямые и косвенные.

Прямые расходы подлежат распределению между незавершенным производством, нереализованной и реализованной в отчетном (налоговом) периоде готовой продукцией (работами, услугами). Иными словами, прямые расходы относятся к расходам текущего периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены.

Принципы распределения установлены в ст. 319 НК РФ. Конкретный порядок распределения прямых расходов на НЗП и готовую продукцию (выполненные работы, оказанные услуги) налогоплательщик определяет в налоговой учетной политике . Этот порядок не может меняться в течение 2-х налоговых периодов.

Организации, оказывающие услуги, вправе списывать прямые расходы полностью в текущем отчетном (налоговом) периоде без распределения. Указанное право должно быть закреплено в налоговой учетной политике .

Общие прямые расходы, которые невозможно отнести непосредственно на конкретный вид продукции (работ, услуг), распределяется между ними в порядке, установленном в налоговой учетной политике .

Косвенные расходы признаются для целей налогообложения прибыли в том отчетном (налоговом) периоде, в котором произведены.

Согласно п.1 ст. 318 НК РФ в состав прямых расходов могут быть отнесены, в частности:

1) материальные затраты:

- сырье, основные и вспомогательные материалы;

2) оплата труда рабочих основного и вспомогательного производства, цехового персонала;

3) социальные отчисления на оплату труда вышеуказанных работников;

4) амортизация основных средств, используемых при производстве продукции, работ, услуг.

Перечень прямых расходов налогоплательщик устанавливает самостоятельно в налоговой учетной политике .

Расходы, связанные с производством и реализацией, не включенные в прямые расходы, относятся к косвенным.

При формировании состава прямых расходов в налоговом учете налогоплательщик может учитывать перечень прямых расходов, связанных с производством и реализацией товаров (выполнением работ, оказанием услуг), применяемым для целей бухгалтерского учета. По мнению Минфина, именно это обеспечит соблюдение требований ст. ст. 252, 318 и 319, согласно которым выбор налогоплательщика в отношении расходов, формирующих в налоговом учете стоимость произведенной и реализованной продукции, должен быть экономически обоснованным (письмо от 29.12.2011 № 07-02-06/260).

В бухгалтерском учете себестоимость готовой продукции может определяться одним из способов (устанавливается в бухгалтерской учетной политике ):

1. По производственной себестоимости, когда в состав себестоимости включают:

- прямые расходы (Дебет 20 Кредит 10, 21, 28, 69, 70);

- общепроизводственные расходы (Дебет 25 Кредит 02, 10, 23, 69, 70);

- общехозяйственные расходы (Дебет 26 Кредит 02, 10, 23, 69, 70).

Формирование себестоимости готовой продукции при этом отражают проводками:

Дебет 20 Кредит 25 – списаны на основное производство общепроизводственные (цеховые) расходы (метод распределения по видам продукции/производств устанавливается в бухгалтерской учетной политике );

Дебет 20 Кредит 26 – списаны на основное производство общехозяйственные расходы (метод распределения по видам продукции/производств устанавливается в бухгалтерской учетной политике );

Дебет 43 Кредит 20 – сформирована себестоимость готовой продукции.

В бухгалтерском учете расходы, учтенные на балансовом счете 20, называются прямыми, а на балансовых счетах 25 и 26 – накладными. Если организация ведет бухгалтерский и налоговый учет готовой продукции одинаково, то для целей налогообложения прямыми будут расходы, учтенные на счетах 20, 25 и 26, то есть прямые и накладные в бухгалтерском учете.

Себестоимость проданной (реализованной) продукции отражается проводками (по видам продукции): Дебет 90.2 Кредит 43.

2. По сокращенной (усеченной) производственной себестоимости, когда в состав себестоимости включают:

- прямые расходы (Дебет 20 Кредит 10, 21, 28, 69, 70);

- общепроизводственные расходы (Дебет 25 Кредит 02, 10, 23, 69, 70).

В этом случае себестоимость выпущенной в отчетном месяце готовой продукции формируется проводками: Дебет 20 Кредит 25 и Дебет 43 Кредит 20.

Себестоимость проданной (реализованной) продукции: Дебет 90.2 Кредит 43.

Общехозяйственные (управленческие) расходы списываются на себестоимость продаж: Дебет 90.2 Кредит 26.

Для сближения бухгалтерского и налогового учета в перечень прямых расходов в налоговой учетной политике следует включить:

- прямые расходы, относящиеся к основному производству (счет 20);

- накладные расходы, относящиеся к общепроизводственным расходам (счет 25).

К косвенным расходам для целей налогообложения прибыли будут относиться управленческие расходы, учтенные на счете 26.

Читайте также: