При отправке почтой датой представления налоговой декларации в налоговый орган является тест

Опубликовано: 26.04.2024

Автор: Мария Зайцева, аттестованный налоговый консультант, член Палаты налоговых консультантов, ООО «Первая Ростовская Налоговая Консультация»

Материалы газеты «Прогрессивный бухгалтер», декабрь 2019 г.

Взаимодействие налоговых органов и налогоплательщиков урегулировано нормами Налогового кодекса и принятых в соответствие с ними нормативных документов. Для каждой ситуации у инспектора есть определенная форма документа, которая направляется налогоплательщику для получения пояснений, документов, информации и т. д. Список ситуаций строго ограничен. Однако на практике многие налогоплательщики сталкиваются с тем, что получают из налогового органа документы неутвержденной формы, или инспектор требует у налогоплательщика что-либо без законного на то основания.

Требование о представлении документов

В рамках проведения выездной налоговой проверки истребование документов является одной из процедур контроля (п. 12 ст. 89, ст. 93 НК РФ), налогоплательщик обязан предоставлять документы по требованию налогового органа в рамках ВНП. Важно, чтобы требование было оформлено документально по утвержденной форме, не было выставлено в период приостановления проверки или после ее окончания.

Случаи, в которых налоговый орган имеет право потребовать документы в рамках камеральной проверки, ограничены и поименованы в статьях 88 и 93 НК РФ:

1. Уточненная декларация подана после двух лет от установленного срока сдачи, сумма налога к уплате меньше, чем в предыдущей или сумма убытка больше, чем в предыдущей декларации.

Необходимо представить данные налогового учета, в соответствии с которыми уточнена декларация, а также первичные документы, обосновывающие внесенные изменения (п. 8.3 ст. 88 НК РФ).

2. Использование налоговой льготы.

В данной ситуации есть обязанность представить документы, подтверждающие право на льготу (п. 6 ст. 88, ст. 93 НК РФ).

3. Возмещение НДС по налоговой декларации.

Необходимо представить документы, подтверждающие право на вычеты по налогу (п. 8 ст. 88, ст. 172 НК РФ).

4. В декларации по НДС:

занижен налог к уплате или завышена сумма налога к возмещению;

расхождения между данными в декларациях налогоплательщика и его контрагента;

несоответствия операций в журнале учета счетов-фактур налогоплательщика и его контрагента.

Налоговый инспектор может запросить первичные документы, относящиеся к операциям, счета-фактуры, книгу покупок, книгу продаж и журнал учета счетов-фактур (п. 8.1 ст. 88 НК РФ).

5. Декларация по налогу на добычу полезных ископаемых, земельному или водному налогу.

У налогоплательщика могут потребовать документы, подтверждающие объем забранного водного ресурса или добытого ископаемого.

6. Пониженные тарифы или суммы, не облагаемые страховыми взносами, в расчете по страховым взносам (п. 8.6 ст. 88 НК).

Срок на исполнение требования – 10 рабочих дней с момента получения требования. Дата получения требования определяется следующим образом:

письмо Почты России считается полученным налогоплательщиком на 6 рабочий день после его отправки (п. 4 ст. 31 НК РФ);

требование, направленное по ТКС, считается полученным после отправки квитанции о приеме. Срок отправки квитанции – 6 рабочих дней с даты получения самого требования.

В случае неисполнения или частичного представления документов предусмотрен штраф в размере 200 руб. за каждый непредставленный документ (п.1 ст.126 НК).

Требование о представлении пояснений

Требования о представлении пояснений налоговый орган может направлять как в рамках выездных, так и камеральных проверок.

В рамках выездных налоговых проверок право требовать пояснения прописано в Письме ФНС от 13.08.2014 №ЕД-4-2/16015. Налоговый орган требует пояснения в отношении каждого значительного нарушения для того, чтобы понять, какими нормами права налогоплательщик руководствовался в своих действиях, а также для того, чтобы избежать необоснованных претензий и налоговых доначислений.

В случае с камеральными проверками право требовать пояснения у налогоплательщика урегулировано ст. 88 НК РФ и предусмотрено исключительно в четырех случаях.

Случай 1. Выявлены ошибки, противоречия между данными в декларации и данными, имеющимися у инспекции.

Выявленные ошибки или противоречия – часто используемое инспекторами основание для получения пояснений, причем как обоснованных, так и не обоснованных НК РФ. Дело в том, что формулировка «выявленные ошибки, противоречия между данными в декларации и данными, имеющимися у инспекции» не содержит конкретики, и налоговые органы этим пользуются. Однако в части декларации по налогу на добавленную стоимость конкретика давно внесена Письмом от 06.11.2015 №ЕД-4-15/19395, в котором указано, что каждая ошибка в декларации по НДС имеет свой код. Поэтому, когда налоговый орган требует пояснения, он обязан конкретизировать ошибку цифровым кодом в соответствии с упомянутым Письмом. В ситуации, когда в требовании отсутствует код, а только указано на выявленные инспектором ошибки, налогоплательщик не знает, что именно необходимо пояснить.

В отношении прочих деклараций важно, чтобы в требовании была указана конкретизация ошибок (например, не совпадает доход по декларации и поступления по расчетному счету).

Случай 2. Уточненная декларация с уменьшенной суммой налога.

Случай 3. Убыточная декларация.

В случае сдачи декларации, в которой заявлена сумма убытка, инспекция вправе требовать пояснения, обосновывающие размер такого убытка. Важно, что требовать пояснения налоговый орган будет не только за убыток текущего периода, но и за убытки предыдущего года, если они перенесены и заявлены в проверяемой декларации. Пояснения по декларации с убытком не зависят от того, сдана первичная декларация или подана уточненка с убытком.

Случай 4. Декларация с заявленными налоговыми льготами.

П. 1 ст. 56 НК РФ признает льготами по налогам преимущества, предоставляемые отдельным категориям налогоплательщиков по сравнению с другими. Не являются налоговой льготой исключения из объекта налогообложения, пониженная налоговая ставка — это самостоятельные элементы налогообложения. Таким образом, важно сразу понимать, пользуетесь ли вы льготой или у вас освобождение от налогообложения/пониженная ставка. Если освобождение от налога не имеет целью предоставление преимуществ одним лицам по сравнению с другими, совершающими такие же операции, то это называется специальным правилом налогообложения и по нему налоговый орган не имеет права потребовать пояснения.

В остальных случаях налоговый орган не имеет права требовать пояснения, а налогоплательщик имеет полное право их не предоставлять и избежать ответственности.

За неисполнение или нарушение сроков на исполнение требования о представлении пояснений предусмотрена ответственность по ст. 129.1 НК РФ – 5000 руб. при первичном нарушении, 20 000 руб. за повторное нарушение. Избежать ответственности за непредставление пояснений можно в случае, если налогоплательщик уточняет ранее поданную декларацию.

Иные документы

В случае, когда у налогового органа отсутствует право на выставление требования налогоплательщику, инспектора направляют иные документы, которые могут называться сообщение, информационное письмо, предписание и т.д. Название другое, но смысл вкладывается тот же – предоставление документов или пояснений.

Зачастую можно увидеть такой документ из инспекции, как «Сообщение (с требованием предоставить…)». Его могут направлять по разным поводам, в том числе для того, чтобы получить пояснения в рамках камеральной проверки, когда налоговый орган не имеет права направлять требование (четыре ранее рассмотренных случая). Нужно сразу отметить, что такой документ, как «Сообщение (с требованием предоставить…)» не утвержден ФНС РФ, поэтому документ является незаконным и реагировать на него не нужно на основании пп. 11 п. 1 ст. 21 НК РФ: налогоплательщики имеют право не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц.

Ответственности за неисполнение документов неустановленной формы нет. Дело в том, что ответственность за неисполнение требования о представлении документов или пояснений четко прописана в ст. 126 и 129.1 НК РФ. В этих статьях указано, что ответственность наступает в случае, когда налогоплательщик обязан представить документы или пояснить что-либо, но не делает этого. Случаи, когда налогоплательщик обязан исполнить требование, рассмотрены ранее в этой статье. Следовательно, в остальных ситуациях обязанность налогоплательщика пояснять или представлять документы отсутствует, как и не возникает ответственности за неисполнение незаконного письма из инспекции.

Все формы документов, которые инспекция направляет в адрес налогоплательщика, утверждены Приказом ФНС РФ от 07.11.2018 № ММВ-7-2/628. Если вы получаете документ по форме из Приказа и в нем указаны случаи, описанные выше, то документ обязателен к исполнению, иначе возникнет ответственность. В остальных случаях исполнять сообщения или предписания налогового органа не обязательно, если они составлены не по утвержденной форме и не обоснованы НК РФ. Такие можно игнорировать или оспаривать их незаконность в Управлении ФНС по региону или суде.

Сроки ответа на требование ИФНС:

- 5 рабочих дней с даты получения (для пояснений в рамках камеральной проверки и документов по встречкам);

- 10 рабочих дней для документов, истребуемых в ходе налоговых проверок.

Сроки подготовки документов на требование налоговой

Налогоплательщик обязан представить документы в течение сроков, установленных ст. 88 и 93 НК РФ. Обычно этот период составляет 5 рабочих дней с момента получения распоряжения из ФНС. Например, если требование поступило 21.12.20 (понедельник), то отсчет пяти рабочих дней начнется со вторника 22.12.20, и последним днем в этом случае является 28.12.20. За этот период следует подготовить все копии и представить их в ФНС лично, по телекоммуникационным каналам или Почтой России.

Если ФНС требует обоснования той или иной суммы в декларации, следует учитывать, что срок ответа на требование о предоставлении пояснений составляет пять рабочих дней. За этот период налогоплательщик обязан представить письмо с объяснением сумм, указанных в отчетности, либо сдать уточненную декларацию.

Если же ФНС проводит встречную ревизию с целью уточнения правомерности возмещения НДС, то в тот же период следует представить копии документов, указанных в поручении. Для этого необязательно ехать в инспекцию: НК РФ предусматривает возможность представления ответа в электронном виде (п. 2 ст. 93 НК РФ).

По требованиям, полученным в рамках налоговой проверки, надлежит подготовить ответ в течение 10 рабочих дней. Такие ревизии обычно проводятся по начислениям налога на прибыль или страховых взносов.

Обратите внимание на сроки ответа по различным видам проверок:

| Вид требования | Установленный срок ответа, раб. дней | Нормативно-правовой акт |

|---|---|---|

| Пояснения (камеральная проверка) | 5 | 8 НК РФ |

| Встречка (НДС) | 5 | П. 3 ст. 93 НК РФ |

| Налоговая проверка (налог на прибыль, страховые взносы и др.) | 10 | П. 5 ст. 93.1 НК РФ |

Как посчитать эти сроки

Чтобы избежать штрафа, соблюдайте два правила:

Иногда у бухгалтеров возникает вопрос, когда требование считается полученным по ТКС:

- в момент фактического поступления (обычно уведомление о поступлении распорядительного документа из ФНС приходит на телефон или электронную почту бухгалтера);

- в момент прочтения;

- в день отправки квитанции.

Этот момент зависит от оператора электронного документооборота, с которым заключен договор. В некоторых системах специально формировать квитанцию не требуется: документ признается полученным в момент его открытия. Другие системы предусматривают отправку квитанции путем нажатия соответствующей кнопки. Эти условия уточняйте у вашего оператора.

Установленный законодательством срок подтверждения получения требования из налоговой составляет 6 раб. дней. Например, если распоряжение получено системой 18.12.20 (пятница), вы обязаны открыть его и ознакомиться с содержанием в срок до 28.12.20 включительно. Таким образом, отсчет начинается с рабочего дня, следующего за днем поступления.

Если ФНС отправила документ в пятницу поздно вечером, он поступит к вам утром в субботу. Тогда отсчет начнется со вторника, т. к. днем поступления является первый рабочий день после отправки, т. е. понедельник.

Немаловажный вопрос — как посчитать срок ответа на требование налоговой, полученное в предпраздничный период. Предположим, квитанция отправлена 25.12.20, в пятницу. Тогда пятидневный период отсчитывается с понедельника, 28.12.20, и истекает 11.01.21 (в первый рабочий день нового года).

Что делать, если налогоплательщик не успевает

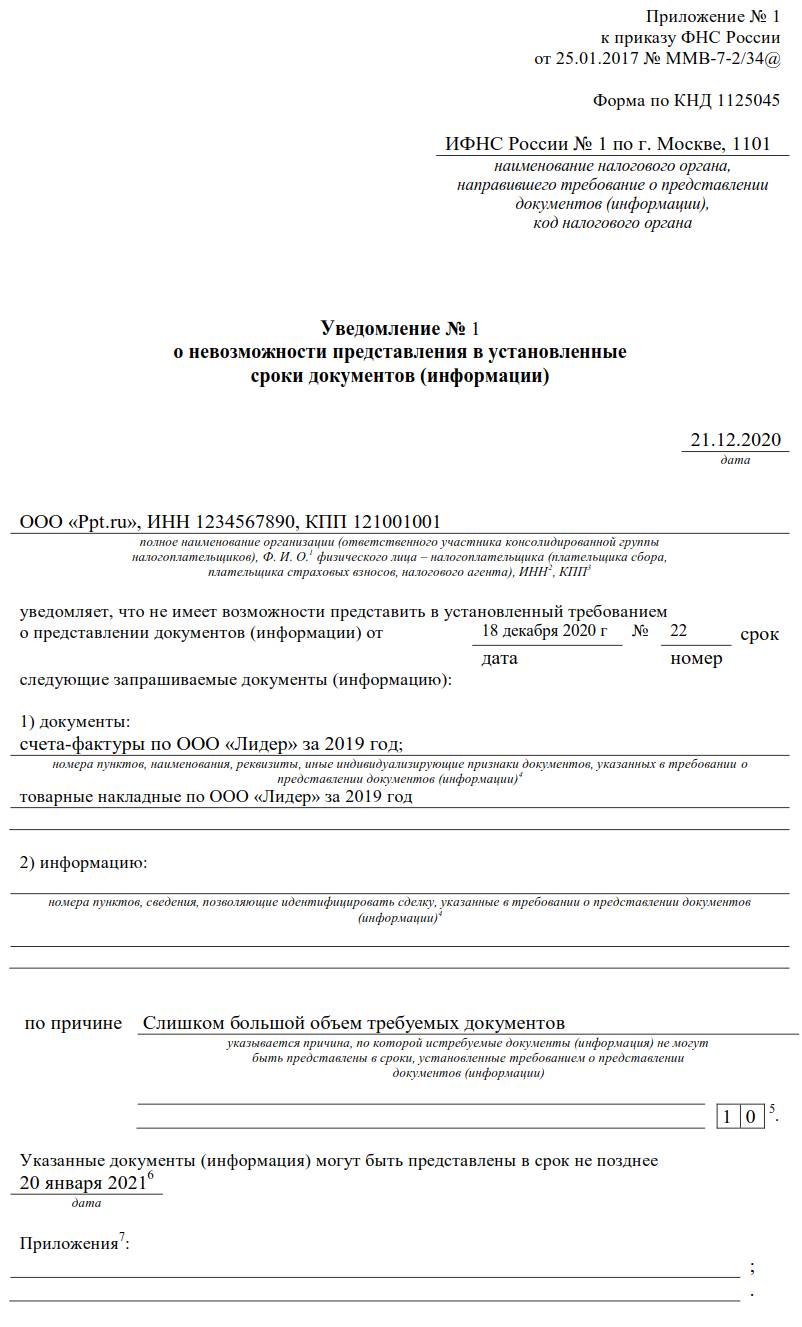

Если запрашиваемый объем информации слишком велик, а времени мало, налогоплательщик вправе составить уведомление о невозможности представления ответа в установленные сроки. Бланк уведомления утвержден Приложением №1 к приказу ФНС №ММВ-7-2/34@ от 25.01.2017. Заполненный образец выглядит так:

Такое уведомление направляется не позднее дня, следующего за датой отправки квитанции о приеме требования из налоговой по телекоммуникационным каналам.

Что делать, если нет требуемых документов

Нередки случаи, когда запрашиваемые товарные накладные или договоры у компании отсутствуют. Со счетами-фактурами такое случается реже, поскольку порядок документооборота по НДС строго регламентирован. Если какие-либо бумаги у вас отсутствуют, есть три варианта действий:

- Если это встречная проверка, рекомендуется связаться с контрагентом и запросить недостающую документацию в электронном виде. Ваш контрагент максимально заинтересован в благоприятном исходе контрольного мероприятия.

- Если с этим контрагентом отношений не было (иногда налоговые органы допускают ошибки), в качестве ответа напишите письмо в произвольной форме о том, что контрагент отсутствует в вашей базе данных, сделок с ним не заключалось, оплаты не поступали и не производились.

- Отправьте те бумаги, что имеются в наличии. При невозможности получить нужные бумаги напишите письмо об их отсутствии с объяснением причины (например, документы были утеряны при переезде в другой офис). В этом случае придется заплатить штраф в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

Многочисленные изменения в Налоговый кодекс РФ были внесены в конце 2020 года. Часть поправок уже действует, некоторые только вступят в силу с 01.07.2021. Так, с этой даты будет действовать закрытый перечень оснований, при выявлении которых декларация (расчет) будет считаться не представленной в инспекцию. Для декларации по НДС вводится особое условие - несоответствие показателей отчета контрольным соотношениям. Также срок, по истечении которого ИФНС вправе заблокировать счет при непредставлении декларации, будет увеличен. Об этих и других нововведениях рассказывают эксперты 1С.

Федеральный закон от 23.11.2020 № 374-ФЗ внес многочисленные изменения в НК РФ, в т. ч. в его первую (общую) часть. Рассмотрим подробнее некоторые нововведения.

Последствия, если налоговая декларация (расчет) будет считаться непредставленной

C 01.07.2021 в статье 80 НК РФ появится закрытый перечень обстоятельств, выявление которых при камеральной проверке налоговой декларации (расчета) будет означать непредставление этой декларации (расчета). В частности, если декларация (расчет) подписана неуполномоченным лицом, в ЕГРЮЛ внесена запись о прекращении деятельности организации до даты представления декларации (расчета) и др. Для декларации по НДС предусмотрено отдельное условие: она будет считаться непредставленной, если ее показатели не соответствуют контрольным соотношениям (КС) (направлены для использования в работе письмом ФНС России от 23.03.2015 № ГД-4-3/4550@).

1С:ИТС

Подробнее о том, в каком случае декларация (расчет), в том числе декларация по НДС, будет считаться непредставленной, см. в разделе "Консультации по законодательству".

Отметим, что в связи с вступлением в силу Закона № 374-ФЗ ФНС России разрабатывает новые КС.

В решениях "1С:Предприятие" возможность проверки показателей декларации по НДС на соответствие обновленным контрольным соотношениям будет поддержана после утверждения соответствующего приказа ФНС и его опубликования в установленном порядке с выходом очередных версий. Подробнее о сроках реализации можно узнать в "Мониторинге законодательства".

Соответствующие критерии будут действовать в отношении деклараций (расчетов), представленных после 01.07.2021 (пп. "б" п. 16 ст. 1, п. 4 ст. 9 Закона № 374-ФЗ).

При установлении хотя бы одного из указанных обстоятельств (за исключением прекращения деятельности юрлица) налоговая инспекция обязана уведомить налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) о признании ранее поданной налоговой декларации (расчета) непредставленной. Для последнего это может повлечь неблагоприятные последствия, если установленный НК РФ срок представления декларации (расчета) окажется пропущенным.

Напомним, ИФНС вправе принять решение о приостановлении операций налогоплательщика-организации (налогового агента, плательщика страховых взносов) по его счетам в банке и переводов его электронных денежных средств в случае непредставления в налоговый орган (п. 6 ст. 6.1 НК РФ, п.п. 3, 3.2 ст. 76 НК РФ):

налоговой декларации в течение 10 рабочих дней по истечении установленного срока представления такой декларации;

расчета по форме 6-НДФЛ, расчета по страховым взносам в течение 10 рабочих дней по истечении установленного срока представления такого расчета.

Также за непредставление налоговой декларации (расчета по страховым взносам) на плательщика может быть наложен штраф по статье 119 НК РФ.

Кроме того, если непредставленной признают уточненную налоговую декларацию, то камеральная проверка первоначально представленной декларации возобновится. В этом случае в срок проведения камеральной проверки первоначально представленной декларации (расчета) не включается срок проверки уточненной декларации (расчета), прекращенной в связи с признанием ее непредставленной. Это правило также начнет действовать с 01.07.2021 (пп. "б" п. 20 ст. 1, п. 4 ст. 9 Закона № 374-ФЗ).

Сервис 1С-Отчетность, встроенный в программы 1С, проконтролирует все этапы прохождения регламентированного отчета и поможет своевременно обнаружить, что налоговый орган отказал в приеме налоговой декларации (расчета).

Срок направления требования об уплате пеней

Выявив недоимку по налогам (сборам, взносам), налоговый орган формирует требование о ее уплате. Также в требование включается сумма штрафов и пеней, относящихся к этой недоимке, которые начислены на день формирования указанного требования (п. 1 ст. 70 НК РФ). При этом требование об уплате налога должно быть исполнено налогоплательщиком в течение 8 рабочих дней с даты его получения, если более продолжительный период для уплаты налога не указан в этом требовании (п. 6 ст. 6.1, абз. 4 п. 4 ст. 69 НК РФ).

Таким образом, с момента формирования требования об уплате налога и до момента его исполнения в большинстве случаев есть временной промежуток, в течение которого также подлежат начислению пени (см. п. 3 ст. 75 НК РФ). Однако в статье 70 НК РФ не был установлен срок для направления требования об уплате этих пеней.

С 23.12.2020 такой срок определен. Соответствующее требование должно быть направлено налогоплательщику не позднее одного года со дня уплаты недоимки, указанной в первоначальном требовании, либо со дня, когда сумма пеней, начисленных после формирования первоначального требования, превысила 3 000 руб. (пп. "б" п. 12 ст. 1, п. 2 ст. 9 Закона № 374-ФЗ).

Отметим, что нарушение налоговым органом сроков выставления требований об уплате недоимки и пеней не делает их недействительными. В то же время нарушение этих сроков не влечет увеличения сроков принятия мер по взысканию налога (пеней, штрафа) в принудительном порядке в соответствии со статьями 46-48 НК РФ (п. 31 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Электронная доверенность для представителя налогоплательщика-физлица (в т. ч. ИП)

До 23.12.2020 уполномоченный представитель налогоплательщика-гражданина (в т. ч. имеющего статус индивидуального предпринимателя (ИП)) осуществлял свои полномочия на основании нотариально заверенной доверенности либо доверенности, приравненной к нотариально заверенной в соответствии с пунктом 2 статьи 185.1 ГК РФ (п. 3 ст. 29 НК РФ).

С 23.12.2020 доверенность уполномоченного представителя можно не заверять у нотариуса, если она оформлена в форме электронного документа, подписанного электронной подписью доверителя (п. 5 ст. 1, п. 2 ст. 9 Закона № 374-ФЗ).

Ограничение на перерасчет транспортного налога физлица (в т. ч. ИП)

Напомним, граждане (в т. ч. ИП) уплачивают транспортный налог на основании налогового уведомления от ИФНС.

Причем направление налогового уведомления (в т. ч. в связи с перерасчетом ранее исчисленной суммы налога) допускается не более чем за три налоговых периода (года), предшествующих календарному году его направления (п. 2.1 ст. 52, п. 3 ст. 363 НК РФ).

С 01.07.2021 налоговая инспекция не вправе пересчитывать гражданину транспортный налог, если это повлечет увеличение ранее уплаченной налогоплательщиком суммы налога (пп. "а" п. 10 ст. 1, п. 4 ст. 9 Закона № 374-ФЗ). Соответственно, если на момент перерасчета налог еще не уплачен, налоговый орган вправе пересчитать налог в большую сторону. Аналогичное правило применяется в настоящее время по земельному налогу и налогу на имущество, которые уплачиваются физлицами.

Физлица (в т. ч. ИП) могут сообщить о наличии облагаемого имущества через МФЦ

Напомним, налогоплательщики-физлица (в т. ч. ИП) обязаны сообщать в ИФНС о наличии у них объектов недвижимого имущества и (или) транспортных средств, которые облагаются налогом на имущество, земельным или транспортным налогом (п. 2.1 ст. 23 НК РФ). Делать это нужно, если гражданин не получил от инспекции налоговое уведомление об уплате налога.

Сообщение (с приложением копий подтверждающих документов) представляется в ИФНС до 31 декабря года, следующего за истекшим налоговым периодом (годом), по итогам которого не было получено налоговое уведомление. До 23.12.2020 такое сообщение и документы можно было подать:

на бумажных носителях в любой налоговый орган;

через личный кабинет налогоплательщика на сайте ФНС России, используя усиленную квалифицированную электронную подпись.

С 23.12.2020 в дополнение к указанным способам сделать это можно в многофункциональном центре предоставления государственных и муниципальных услуг (п. 3 ст. 1, п. 2 ст. 9 Закона № 374-ФЗ).

От редакции. Самую полную информацию об основных изменениях законодательства с 2021 года и их поддержке в программе "1С:Бухгалтерия 8" (ред. 3.0) можно узнать, ознакомившись с видеозаписью онлайн-лекции от 28.01.2021 на странице 1С:Лектория .

Способы направления требования

Налоговому органу предоставлена возможность передачи документов по его усмотрению следующими способами (п.4 ст. 31 НК РФ):

- вручение непосредственно под расписку лицу, которому они адресованы, или его представителю;

- направление по почте заказным письмом. Считается полученным на шестой рабочий день со дня отправки заказного письма (п. 6 ст. 6.1 НК РФ);

- передача в электронной форме по телекоммуникационным каналам связи (ТКС) через оператора электронного документооборота. Датой получения считается дата, указанная в квитанции о приеме (п.п. 6, 12, 13 Порядка, утвержденного приказом ФНС России от 17.02.2011 № ММВ-7-2/168);

- передача через личный кабинет налогоплательщика (действует с 01.01.2015, Федеральный закон от 04.11.2014 № 347-ФЗ). Датой его получения считается день, следующий за днем размещения документа в личном кабинете налогоплательщика (абз. 4 п. 4 ст. 31 НК РФ).

Нюансы направления требования по ТКС.

Порядок направления требования о представлении документов (информации) в электронном виде по ТКС утвержден приказом ФНС России от 17.02.2011 № ММВ-7-2/168@ (далее — Порядок).

Требование о представлении документов, направленное в электронном виде по ТКС, считается принятым налогоплательщиком, если налоговому органу поступила квитанция о приеме, подписанная усиленной квалифицированной электронной подписью (электронной цифровой подписью) налогоплательщика. Напоминаем, что датой получения требования считается дата, указанная в квитанции о приеме (п.п. 6, 12, 13 Порядка).

Если не представить квитанцию в срок, налоговый орган в течение 10 рабочих дней со дня истечения шестидневного срока вправе приостановить операции по счетам в банке и переводам его электронных денежных средств (пп. 2 п. 3 ст. 76 НК РФ, Письмо Минфина РФ от 21.04.2015 № 03-02-08/22548).

Способы предоставления документов

Истребуемые документы (информация) могут быть представлены в налоговый орган следующими способами (п. 2 ст. 93 и абз. 3 п. 5 ст. 93.1 НК РФ):

- лично или через представителя,

- направлены по почте заказным письмом;

- по телекоммуникационным каналам связи или через личный кабинет налогоплательщика в порядке, установленном ФНС России.

Способ представления истребуемых документов (информации) определяется налогоплательщиком самостоятельно в рамках НК РФ (письмо ФНС России от 25.11.2014 N ЕД-4-2/24315).

НК РФ установлены следующие формы представления истребуемых документов:

- на бумажном носителе в виде заверенных проверяемым лицом копий;

- в электронной форме по установленным ФНС России форматам.

Представление документов на бумажном носителе производится в виде заверенных проверяемым лицом копий. Заверенная копия документа — это копия, на которой в соответствии с установленным порядком проставлены реквизиты, обеспечивающие ее юридическую значимость (п. 25 ГОСТ Р 7.0.8-2013). При заверении соответствия копии документа ниже реквизита «Подпись» необходимо проставить (п. 3.26 ГОСТ Р 6.30-2003):

- заверительную надпись «Верно»;

- должность лица, заверившего копию;

- личную подпись;

- расшифровку подписи (инициалы, фамилию);

- дату заверения.

А вот заверять надпись на копии печатью необязательно, даже если организация не отказалась от ее использования (Письмо ФНС от 5 августа 2015 г. № БС-4-17/13706@). Также не требуется нотариально удостоверять копии документов (п. 2 ст. 93 НК).

Согласно позиции Минфина и ФНС при представлении в налоговый орган многостраничного документа необходимо отдельно заверять каждую страницу такого документа либо прошить все страницы, пронумеровать их и заверить всю подшивку. При этом объем подшивки не должен превышать 150 листов (Письма Минфина от 29.10. 2015 № 03-02-РЗ/62336, ФНС от 13.09.2012 г. № АС-4-2/15309@). При этом прошивать вместе разные документы и заверять всю пачку не следует (Письма Минфина от 29.10.2014 № 03-02-07/1/54849, ФНС 02.10.2012 г. № АС-4-2/16459).

Подготовленные для налогового органа документы необходимо сопроводить письмом в двух экземплярах с описью представляемых документов. На своем экземпляре сопроводительного письма (описи) необходимо поставить отметку налогового органа о принятии документов для получения письменного доказательства предоставления документов инспекции.

Особенности представление документов в электронной форме

Порядок представления документов по требованию налогового органа в электронном виде по телекоммуникационным каналам связи (ТКС) утвержден приказом ФНС России от 17.02.2011 № ММВ-7-2/168@.

Представление документов в электронной форме допускается только тогда, когда они составлены по форматам, установленным ФНС России.

Обращаем внимание, что в настоящее время ФНС России установлены форматы следующих документов:

- счет-фактура, журнал учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, в том числе дополнительные листы к ним (приказ ФНС России от 04.03.2015 № ММВ-7-6/93@);

- документ о передаче результатов работ (документ об оказании услуг) (приказ ФНС России от 30.11.2015 № ММВ-7-10/552@;

- документ о передаче товаров при торговых операциях (приказ ФНС России от 30.11.2015 № ММВ-7-10/551@);

- опись документов, направляемых в налоговый орган в электронном виде по ТКС (приказ ФНС России от 29.06.2012 № ММВ-7-6/465@).

Приказами ФНС России от 24.03.2016 № ММВ-7-15/155@ и от 13.04.2016 № ММВ-7-15/189@ утверждены новые форматы:

- счета-фактуры и документа об отгрузке и об изменении стоимости товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, применяемого при расчетах по НДС и (или) при оформлении фактов хозяйственной жизни;

- корректировочного счета-фактуры и документа об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающего в себя корректировочный счет-фактуру, применяемого при расчетах по налогу на добавленную стоимость и (или) при подтверждении факта изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

С 02.06.2016 года исключена возможность выбора налогоплательщиком способа представления документов, составленных в электронной форме по форматам, установленным ФНС России.

Представление таких документов осуществляется только по ТКС или через личный кабинет налогоплательщика (абз. 3 п. 2 ст. 93 НК РФ в ред. Федерального закона от 01.05.2016 № 130-ФЗ).

Представление документов в виде сканированных копий

В настоящее время возможность представления документов в виде сканированных копий установлена не для всех документов. В виде скан-образов допускается представлять только:

- договоры (соглашения, контракт), в том числе дополнений (изменений);

- спецификации (калькуляции, расчета) цены (стоимости);

- акта приемки-сдачи работ (услуг);

- счета-фактуры, в том числе корректировочного;

- товарно-транспортной накладной;

- товарной накладной (ТОРГ-12);

- грузовой таможенной декларации/транзитной декларации, в том числе добавочных листов к ним;

- отчет о выполненных НИОКР.

Указанный перечень документов является исчерпывающим, непоименованные документы можно представить в налоговый орган только в виде бумажных копий (письма ФНС от 09.02.2016 № ЕД-4-2/1984@, от 23.11.2015 № ЕД-4-2/20421).

Истребуемые документы, составленные на бумажном носителе, могут быть представлены в налоговый орган в электронной форме в виде электронных образов документов (документов на бумажном носителе, преобразованных в электронную форму путем сканирования с сохранением их реквизитов) по форматам, установленным ФНС России (абз. 4 п. 2 ст. 93 НК РФ в ред. Федерального закона от 01.05.2016 № 130-ФЗ).

Обращаем внимание, что при представлении истребуемых документов в налоговый орган в электронной форме по ТКС, они должны быть заверены усиленной квалифицированной электронной подписью проверяемого лица или усиленной квалифицированной электронной подписью его представителя (абз. 5 п. 2 ст. 93 НК РФ).

В заключение

В настоящее время наблюдается ужесточение налогового контроля. Данный факт подтверждает и официальная отчетность налоговых органов. Так, несмотря на то, что по информации ФНС России в 2015 году число выездных налоговых проверок снизилось на 14% (с 35,8 тысяч до 30,6 тысяч), эффективность одной выездной проверки за год выросла на 8% и составила почти 9 млн. руб., а уровень взыскания доначисленных сумм возрос до 60%.

Хочется обратить особое внимание на то, что именно с истребования документов (информации) начинается налоговый контроль за деятельностью налогоплательщика и очень важно с самого начала выстроить верную тактику поведения. Поэтому, как показывает практика, чем раньше организация обращается к профессионалам для сопровождения налоговой проверки, тем успешнее получается отстоять законные права и интересы компании.

В заключение хотелось бы отметить, что нюансов по истребованию документов (информации) в рамках налогового контроля очень много, данной статье охвачена только небольшая их часть. В следующих наших статьях рассмотрим не менее важные моменты, связанные с требованиями налогового органа (повторное представление документов, ответственность и возможность ее смягчения и пр.).

Декларация 3-НДФЛ всегда подлежит тщательной и детальной проверке, проводимой сотрудниками контролирующего ведомства. Проверка документов и сведений налогоплательщика, которую осуществляют инспекторы налогового органа, получила название камеральная. Многих жителей России интересует вопрос: сколько дней, месяцев она длится? Согласно действующему законодательству, сроки камеральной проверки 3-НДФЛ, предусмотренные для сотрудника налоговой инспекции, не должны превышать 3 месяцев с момента подачи налогоплательщиком декларации. Это правило, обязательное для исполнения контролирующим ведомством, прописано в п. 1, 2 ст. 88 НК РФ.

Если сотрудники налоговой инспекции установили необходимость проведения камеральной проверки декларации, предоставленной российским гражданином, они не обязаны сообщать о будущем детальном изучении декларации. Проверка начнется только после подачи документа без уведомления налогоплательщика. Действия инспекторов налоговой службы будут зависеть от опечаток, ошибок, несовпадений данных, обнаруженных в предоставленной декларации 3-НДФЛ.

При отсутствии опечаток, ошибок, несовпадений сведений камеральная проверка 3-НДФЛ завершается. Сотрудники контролирующего ведомства не уведомляют физическое лицо, предоставившее декларацию, об окончании проверки.

Если физическое лицо не согласно с ошибками, обнаруженными и указанными по декларации 3-НДФЛ налоговыми инспекторами, оно имеет законное право указать пояснения, подтверждающие определенные пояснения. Эта информация поможет сотрудникам контролирующего ведомства после изучения пояснения прийти к выводу:

- Пояснения налогоплательщика оказались законными и правильными, обнаруженные недочеты в декларации нельзя назвать ошибками. В этом случае декларация считается безошибочной. Камеральная проверка 3-НДФЛ заявления налогоплательщика о полученных доходах заканчивается.

- Пояснения гражданина, подавшего декларацию, нарушают действующие законы налоговой сферы, противоречат им. Тогда сотрудники налоговой службы подготавливают акт камеральной проверки, указывают в нем нарушения, выявленные при изучении заявления налогоплательщика о полученных доходах. Действия инспекторов соответствуют п. 5 ст. 88 Налогового Кодекса.

Что проверяют инспекторы в декларации 3-НДФЛ?

Сотрудники контролирующего ведомства выполняют камеральную проверку на рабочем месте. Это главное ее отличие от выездной проверки. Согласно законодательству установлено, что подачу декларации требуется сделать до 30 апреля года, следующего за отчетным годом. Предоставить декларацию для возврата налога, уже уплаченного в прошедшим году, можно в любой день текущего года.

В период камеральной проверки сотрудники налоговой службы уделяют пристальное внимание следующим факторам:

- Правильность заполнения налогоплательщиком поданного в контролирующее ведомство заявления о полученных доходах.

- Правильное использование в расчетах, предоставленных в декларации, налоговых ставок, льгот, наличие верного вычисления размера налога.

- Соответствие сведений, предоставленных в декларации 3-НДФЛ, показателям других отчетов, предоставленных налогоплательщиком в контролирующее ведомство.

- Законная обоснованность использования налогового вычета, указанного в декларации.

- Предоставление для проверки полного пакета документов.

Какие нужно предпринять действия после составления акта камеральной проверки?

Если сотрудники налоговой инспекции обнаружили в декларации 3-НДФЛ ошибки, искажения информации, нарушающие действующее налоговое законодательство, составили акт об результатах проведения камеральной проверки, российский гражданин может выбрать 2 варианта дальнейшего развития событий:

1. Согласиться с указанным мнением работников контролирующего ведомства, их доводами, указанными в акте совершения камеральной проверки.

Налогоплательщику требуется дождаться окончательного решения налоговой службы, принятого по итогам проведенной проверки, осуществить доплату в государственный бюджет выписанного штрафа, рассчитанной пени, нового налога.

2. Не согласиться с указанным мнением работников контролирующего ведомства, их доводами, указанными в акте совершения камеральной проверки.

При выборе указанного пути дальнейшего развития событий налогоплательщику требуется подготовить возражения на полученный акт, составленный по итогам камеральной проверки 3-НДФЛ. Согласно п.6 ст.100 Налогового кодекса для предоставления ответа у российского гражданина есть месяц. Отсчет времени начинается с момента получения акта камеральной проверки декларации 3-НДФЛ.

Руководство контролирующего ведомства внимательно изучит полученный от налогоплательщика материал, подготовит свой ответ на его возражения, комментарии по поводу итогов камеральной проверки, сформирует собственное послепроверочное решение, ссылаясь на ст.101 Налогового Кодекса. Если налогоплательщик не окажется согласным с новыми решением, он сможет его обжаловать в налоговой службе, закрепленной по его региону.

Причина отказа налоговой инспекции в приеме декларации

Многие российские граждане часто при подаче заявлений об полученных доходах сталкиваются с отказом сотрудника контролирующего ведомства принимать декларацию 3-НДФЛ. Решение инспектора может быть обусловлено различными причинами. Поэтому налогоплательщик должен быть осведомлен о негативных ситуациях, способных возникнуть при декларировании доходов, предоставлении документов в налоговую инспекцию.

Все существующие ситуации отказа можно классифицировать на несколько вариантов:

- Принятие документов налогоплательщика осуществляют сотрудники отдела по работе с физическими лицами. Непосредственную камеральную проверка документов, подготовленных для контролирующего ведомства, выполняют специалисты другого отдела. И у них квалификация гораздо выше, чем у работников отдела налогов и вычетов, занимающихся принятием документов у российских граждан, уплативших налог по полученным доходам. Соответственно, нельзя воспринимать слова таких работников налоговой службы окончательными в деле. Часто возникают ситуации, когда сотрудник, принимающий декларацию 3-НДФЛ, утверждает, что у физического лица по закону нет права претендовать на вычет, отсутствуют необходимые документы. Однако проведенная камеральная проверка 3-НДФЛ позволяет сделать вывод, что предоставленная декларация соответствует всем требованиям.

- Основания для непринятия документов у жителя России прописаны в п.28 приказа МинФина. К ним можно отнести:

- Отсутствие документов, позволяющих подтвердить личность гражданина.

- Налогоплательщик предоставил документы другого лица, не имеет документов, позволяющих осуществлять указанное действие. Для предоставления декларации за другого человека на руках должна быть доверенность, заверенная нотариусом. Если предоставляются документы за ребенка, требуется предоставить свидетельство о его рождении.

- Была подана декларация, заполненная не по принятой законодательством форме.

- Заявление о полученных документах было передано в другой налоговый орган. При выборе контролирующего ведомства нужно учитывать его привязку к месту регистрации.

Если сотрудник налоговой службы, не желающий принимать документы, не может аргументировать свои действия указанными пунктами, он должен принять декларацию 3-НДФЛ. Затем отдел камеральных проверок выполнить проверку предоставленных документов, определить наличие в них ошибок, подготовит официальный отказ, указав изменения, которые нужно внести в документы, причину для отказа. Прочие доводы, указанные работником налогового органа нельзя назвать обоснованными и подлежащими к исполнению. Это личное его мнение, основанное на эмоциях, загруженности по работе. Инспектор, который получил документы, не обладает законным правом осуществлять проверку правильности составления декларации.

Для налогоплательщика советы сотрудника, принимающего документа, могут оказаться полезными. Он может указать на совершенные ошибки, неточности, отсутствие требуемых бумаг. Полученная информация поможет избежать отказа специалиста, занимающегося камеральной проверкой, новой подачи бумаг.

При наличии уверенности в правоте рекомендуется добиваться приема принесенных документов. Если сотрудник контролирующего ведомства придерживается другого мнения, не хочет принимать бумаги, можно сделать следующие действия:

- Доказывать законность своих прав, заставить принимающего декларацию инспектора подготовить обоснование отказа в письменной форме. Такое действие не позволит получить письменный отказ, но поможет добиться принятия декларации.

- Выслать документы почтой.

- Создать личный кабинет на сайте налогового учреждения, подать через него декларацию.

Читайте также: