Где взять реквизиты для оплаты налогов ип

Опубликовано: 12.05.2024

Прежде всего, за неуплату налогов к предпринимателям применяют штрафные санкции, размер которых немаленький и может превышать даже сумму самих невыплаченных налогов.

Следует также знать, что штрафы насчитываются даже за неправильно рассчитанные налоги. Уплата части налога не является смягчающим обстоятельством для налоговиков при выставлении вам денежного наказания. В случае же переплаты штрафов, конечно, не будет. Излишки можно вернуть, написав в налоговую соответствующее заявление. Можно в заявлении также указать, чтоб эти переплаченные суммы были учтены в счет будущих налогов. Полагать, что их зачтут в будущем без вашего заявления не стоит, потому что самостоятельно налоговая этого не сделает.

Итак, свои налоговые обязательства необходимо выполнять в полном объеме и в установленные сроки.

Размер налога

Ваши налоговые обязательства в качестве ИП зависят от выбранной системы налогообложения, поэтому сразу выбирайте максимально подходящую вам. Автоматом при регистрации ставят общую систему налогообложения, если вы хотите иную, то сразу подавайте соответствующее заявление. После регистрации у вас есть еще 30 календарных дней с момента постановки на учет для того, чтобы изменить выбранную систему налогообложения на иную. Например, на упрощенную. Если вы пропустите этот период, то на «упрощенку» стать сможете лишь с 1 января нового года. Но и для этого перехода необходимо подать соответствующее заявление до 31 декабря текущего года.

Размер налога зависит от величины налоговой базы и налоговой ставки. Оба параметра зависят от выбранной системы налогообложения. Подробнее об этом можно прочесть в материале о системах налогообложения для индивидуальных предпринимателей.

Когда платить

Предприниматели, и вы в том числе, налог обычно платят ежеквартально. Но точные сроки зависят от системы налогообложения.

Если вы платите налоги по основной системе налогообложения, то у вас три налоговых выплаты — НДФЛ, НДС, налог на имущество физических лиц.

У НДФЛ налоговый период равен календарному году, после которого подается налоговая декларация. Сам же налог платится четыре раза за год: не позднее 15 июля, 15 октября, 15 января и итоговый платеж не позднее 30 апреля.

У НДС налоговый период равен кварталу, отчет по итогам этого периода сдается в налоговую не позднее 20 числа месяца, следующего за расчетным периодом.

Налог на имущество физических лиц платится не позднее 1 октября года, следующего за расчетным. За этот налог ИП декларации не сдают.

Если вы платите налоги по упрощенному режиму налогообложения, то вы платите лишь один налог в зависимости от выбранного режима «доходы» или «доходы минус расходы». Платится он ежеквартально не позднее 25 апреля, 25 июля, 25 октября и 30 апреля года, следующего за истекшим. Ваш налоговый период — календарный год, и по его результатам вы сдаете в налоговую инспекцию свою налоговую декларацию. Срок сдачи отчета — не позднее 30 апреля года, следующего за отчетным.

Если вы платите единый налог на вмененный доход (ЕНВД), то оплаты должны происходить ежеквартально также не позднее 25 числа месяца, следующего за отчетным. Отчет в налоговую вы также сдаете ежеквартально, так как ваш налоговый период равен кварталу. Срок сдачи — до 20 числа месяца, следующего после отчетного.

Если вы платите единый сельскохозяйственный налог (ЕСХН), то ваш налоговый период равен году. Вы подаете свою декларацию раз в год не позднее 31 марта года, следующего после отчетного. Налог же платите дважды. Сперва до 25 июля платите авансовый платеж. Потом до 31 марта следующего года платите итоговый налог.

Если вы на патенте, то никакие отчеты в налоговую вы не сдаете. Сроки же уплаты налогов зависят от того, на какой период вы приобрели патент, но они не могут быть больше года. Если патент куплен на 1 – 5 месяцев, то у вас есть 25 дней на оплату налога после начала действия патента. Если патент куплен на срок от 6 месяцев, то налог платиться частями. Одну треть налога вы должны заплатить не позднее 25 дня после начала действия патента. Оставшиеся же две трети заплатить надо не позднее 30 дней до окончания налогового периода.

Как сэкономить на налогах

Стоит помнить, что на некоторых системах налогообложения предприниматели могут из налога вычитать размер уплаченных страховых взносов. Подробнее об этом можно прочесть в материале о взносах.

Как оплатить налог

Налоги платятся в налоговую инспекцию по месту постоянной регистрации. И легче всего сделать это онлайн через расчетный счет Совкомбанка. Также сделать это можно и непосредственно на сайте налоговой инспекции, сформировав нужную квитанцию для оплаты.

Для оплаты с расчетного счета необходимо правильно заполнить платежное поручение. Для этого необходимо войти в ЧатБанк, открыть свой предпринимательский расчетный счет и нажать кнопку по созданию платежки. Перед вами выпадет форма, которую необходимо заполнить. Где есть возможность, банк будет вам помогать, предлагая подсказки и свои объяснения тем или иным платежным полям.

Самое важное — правильно указать ИНН и КБК. Ваше ИНН будет заполнено автоматически, а вот ИНН налоговой вы должны вбить сами. Брать реквизиты налоговой следует на ее сайте. Например, там есть сервис по формированию платежек, который легко поможет вам получить все недостающие данные.

Если вы неправильно заполните платежку, то никакого штрафа не будет, но такой платеж может не пройти. А вот это уже означает, что налог вы так и не заплатили, хотя и пытались.

Если у вас есть НДС, то он указывается в назначении платежа. Если его у вас нет, то в назначении лучше приписывать «Без НДС».

Очередность платежа при уплате налога 5.

В поле КПП ИП нужно поставить 0.

В поле Код (УИН) тоже пишите 0. Но он должен быть, если в вашей платежке нет ИНН плательщика, то есть вашего, или же платеж происходит по требованию чиновников.

В поле 109 вы пишите дату своей декларации, по которой платите налог.

В поле 110 ничего не указывается.

Вид операции у вас 01.

Заполнив все поля, вы нажимаете кнопку «Оплатить», подтверждаете свое действие, и ваши деньги со счета уходят на счет налоговой. Отследить платеж можно в разделе документов, доставленных в банк. Если все прошло успешно, то рядом с нужным платежным поручением будет стоять статус «Проведено».

Следует также помнить про удобство использования старых шаблонов при новых оплатах. Следует лишь не забывать менять данные, которые требуют изменений.

Калькулятор страховых взносов:

Если вы являетесь индивидуальным предпринимателем, то ежегодно обязаны вносить фиксированные платежи в Пенсионный фонд России (он же ПФР) и в Федеральный фонд обязательного медицинского страхования (он же ФФОМС).

Платежи эти вносить требуется вне зависимости от того, работаете ли вы по найму где-либо ещё, ведёте ли деятельность или просто лежите на диване, будучи зарегистрированным как ИП. На обязательные взносы ИП также не влияет ни система налогообложения на которой он находится (УСН, ОСНО, ЕНВД, ПСН — платят все!), ни количество ваших доходов или расходов.

В любом случае вы обязаны ежегодно перечислять в эти два фонда (ПФР и ФФОМС) фиксированные платежи.

Платёж этот фиксируется ежегодно и каждый год индексируется. Чаще всего, разумеется, — в бОльшую сторону.

В 2020 году вышел Федеральный закон от 15.10.2020 № 322-ФЗ «О внесении изменений в статью 430 части второй Налогового кодекса Российской Федерации», согласно которой изменяются суммы взносов на 2021-2023 года. Данные в таблице ниже уже учитывают эти нововведения.

| Год | МРОТ | ПФР | ФФОМС | Итого |

|---|---|---|---|---|

| 2023 | Не важен | 36 723 руб. | 9 119 руб. | 45 842 руб. |

| 2022 | Не важен | 34 445 руб. | 8 766 руб. | 43 211 руб. |

| 2021 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2020 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2019 | Не важен | 29 354 руб. | 6 884 руб. | 36 238 руб. |

| 2018 | Не важен | 26 545 руб. | 5 840 руб. | 32 385 руб. |

| 2017 | 7 500 руб. | 23 400 руб. | 4 590 руб. | 27 990 руб. |

| 2016 | 6 204 руб. | 19 356,48 руб. | 3 796,85 руб. | 23 153,33 руб. |

Расчёт страховых взносов ИП в ПФР и ФФОМС за месяц

С 2018 года при расчете страховых взносов ИП размер минимального размера оплаты труда не играет роли. Вместо него, согласно статье 430 НК РФ на 2018, 2019 и 2020 года установлены фиксированные суммы взносов (смотри таблицу выше). Чтобы узнать сумму в месяц нужно эти суммы просто разделить на 12.

СПРАВКА: до 2018 года сумма страховых взносов зависела от значения МРОТ и формула расчёта страховых и медицинских взносов ИП была такова:

ПФР = МРОТ х 26% х 12 мес.

ФФОМС = МРОТ х 5,1% х 12 мес.

Если вам нужно было рассчитать, сколько платить в месяц в ПФР и ФФОМС до 2018 года, просто размер МРОТ, утвержденного на определенный год, умножаете на 0,26 и 0,051 соответственно.

Когда платить взносы ИП

Прежде, чем ответить на этот вопрос, нужно вспомнить очень важную информацию:

ИП, работающие без оформленных сотрудников имеют возможность вычесть 100% страховых взносов в ПФР и ФФОМС из налогового бремени, возлагаемого на них той или иной системой налогообложения.

Пример.

Вы занимаетесь оказанием услуг по мыловарению. За первый квартал вы наварили мыла на 30 тыс. рублей. Работаете на УСН, платите 6% налог. От 30 тыс. руб. 6% это 1800 рублей. Так вот, вы эти 1800 в конце квартала платите не налоговой, а в ПФР!

Итого получается, вам за 3 оставшихся квартала необходимо внести в ПФР и ФФОМС: (Общая сумма страхового взноса — 1800 руб.).

Фиксированные страховые взносы вы можете платить раз в месяц, раз в квартал, раз в полугодие или раз в год — хоть когда! Тут важно перекрыть страховым взносом авансовый платёж, который ИП должны платить ежеквартально в обязательном порядке!

Если вы не заплатили в ПФР, а деньги отправили налоговикам, а в конце года оказалось, что страховые взносы полностью перекрывают налог (ибо вычитается из налога все 100% взносов), то придётся изымать эти деньги у налоговиков назад, что будет достаточно проблематично.

Как правильно оплачивать страховые взносы в ПФР и ФФОМС

Внимание! Рассмотрим на примере взносов за 2018 год. Общая сумма их была 32 385,00 рублей.

Совет: не оплачивайте их каждый месяц. Смысла нет.

Поработали первый квартал, посчитали налог, получился 10 тыс. рублей. Так и оплатите в ПФР и ФФОМС эти 10 тыс, причём сначала на КБК ПФР.

Налоговикам — ничего, ибо взносы прошли взачёт налогу. Осталось 22 385,00 рублей, из которых 5 840,00 — в ФФОМС.

За второй квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР. Осталось 12 385,00 руб., из которых 5 840,000 — в ФФОМС.

За третий квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР.

НО! Отправляем уже не 10 тыс. в ПФР, а остаток от общего взноса (от 26545,00), т.е. 6 545,00. И этим траншем мы закрываем свои обязательства перед ПФР.

Но налог у нас был 10 тыс., а заплатили мы 6 545,00. Остальные 3 455,00 отправляем в ФФОМС. Осталось заплатить на мед. страхование: 5 840 — 3 455 = 2 385 рублей.

Так вот уже за четвертый квартал, когда у вас налог снова выйдет 10 тыс.руб., остаток 2 385 отправляем в ФФОМС, а остальные 7 615,00 — на реквизиты налоговых органов!

Важно! Отправка в ПФР или ФФОМС означает использование КБК для таких платежей, но получателем является ИФНС.

Разумеется, это лишь пример, и налог у вас уже за первый квартал может составить сумму, превышающую страховые взносы в ПФР и ФФОМС. Тогда лучше всё оплатить сразу в первом квартале, а дальше уже придётся поквартально вносить авансовые платежи.

По этой вышеизложенной схеме вы снимаете с себя бремя ежемесячных платежей и всякий риск наложения пеней и других санкций со стороны налоговой.

1 процент в ПФР с доходов, превышающих 300 тыс. рублей

На следующий год, после того, как вы внесли фиксированный взнос во внебюджетные фонды, в случае, если ваш доход превысил 300 тыс. рублей, будьте любезны оплатить 1% от той суммы, которая эти 300 тысяч превысила.

Пример для чайников.

Доход за год у вас составил 487000 рублей. Из этой суммы 187 тыс. — это превышение 300 тыс. и именно со 187 тыс. вы должны оплатить 1%. Это будет 1870 рублей.

Будьте внимательны! Оплатить нужно на реквизиты ПФР, а не ФФОМС! Срок — до 1 июля следующего за отчётным года. С марта 2018 г. взносы 1% нужно перечислять на КБК, как и для фиксированных взносов — 182 1 02 02140 06 1110 160 (Приказ Минфина РФ от 28.02.2018 г. № 35н) с указанием в платежке реквизитов ИФНС.

Если у вас доход превысил 300 тысяч уже в текущем году, можете не ждать июля следующего и уже смело оплачивать 1% от превышения на соответствующий этому платежу КБК ПФР.

Нужно ли платить страховые взносы при закрытии ИП

В том случае, если вы закрываете ИП, налоговый инспектор, принимая у вас документы на закрытие, может потребовать квитанции, подтверждающие факт оплаты в ПФР всех взносов за тот год, в котором совершается процедура закрытия. Помните — вы не обязаны оплачивать страховые взносы при подаче документов на закрытие! Читаем ст. 432 НК РФ, исходя из которой это можно сделать в течение 15 дней после закрытия ИП.

С другой стороны, страховой взнос можно вычесть из налога, как мы уже знаем, что будет невозможно, если вы в ПФР деньги понесёте уже после закрытия, а не до. Поэтому перед закрытием ИП, заплатите все взносы в ПФР и ФФОМС, согласно расчётам за месяц, приведённым выше.

Квитанция на оплату страховых взносов в ПФР

Самый удобный способ оплатить страховые взносы — сформировать самостоятельно квитанцию на официальном сайте Пенсионного фонда.

Сделать это очень просто.

Шаг 1. Переходим по ссылке: https://www.pfrf.ru/eservices/pay_docs/ и видим следующее:

Шаг 2. Выбираем пункт «Страхователь», свой субъект РФ и далее пункт «Уплата страховых взносов лицами, добровольно вступившими в правоотношения по ОПС».

Вам откроется окно с реквизитам для уплаты:

Внимание! В сервисе еще не ввели изменения в части КБК.

Шаг 3. Далее вводим свои персональные данные в блоке «Сформировать квитанцию».

После ввода данных можно либо распечатать квитанцию, либо скачать ее в формате PDF. Вот так вот она должна выглядеть:

Такая квитанция не подойдет непосредственно для оплаты в банке из-за неверного КБК. Однако оплатить страховые взносы можно через Интернет-банк, тот же Сбербанк-Онлайн, выполнив заполнение электронного платёжного поручения на основании сформированной квитанции. Или со своего расчётного счёта. Главное, чтобы деньги на вас им пришли, а откуда пришли, из какого банка и счёта — без разницы.

С начала 2021 года вносится ряд изменений в Налоговый кодекс РФ, которые коснутся в том числе и ИП.

Что с ЕНВД? Продлили или окончательная отмена? Как изменятся взносы ИП в 2021 году? Что изменится для предпринимателей на УСН? И еще много полезной информации в этой статье.

Продление налоговых каникул для ИП

В соответствии с Федеральным законом 266-ФЗ от 31.07.2020 налоговые каникулы для ИП, применяющих УСН и ПСН, продлены до конца 2023 года.

Это значит, что впервые зарегистрированные ИП, осуществляющие деятельность:

в производственной, социальной и научной сферах,

в сфере бытовых услуг населению,

услуг по предоставлению мест для временного проживания

могут применять налоговые ставки 0% по УСН и ПСН в течение 2 налоговых периодов с момента регистрации, другими словами – в течение 2 лет налог они платить не будут.

Для этого необходимо, чтобы:

в субъекте РФ, в котором осуществляет деятельность ИП, был принят соответствующий закон;

регистрация ИП произошла после принятия данного закона;

ИП осуществлял деятельность в льготной отрасли.

Ранее предполагалось действие каникул до 1 января 2021 года. Согласно принятым поправкам право регионов устанавливать налоговые каникулы продлено до 1 января 2024 г.

Несмотря на неуплату патентного налога, ИП надо подавать налоговую декларацию с указанием ставки 0%, а также сдавать в ФНС всю другую требуемую налоговую отчетность (например, оплата транспортного, акцизного и других налогов).

Налоговая льгота в виде налоговых каникул действует и для индивидуальных предпринимателей, решивших вновь возобновить деятельность. Поэтому, открывать ИП сейчас – выгодно, а с помощью МТС Кассы еще и просто. Мы предлагаем целый пакет услуг, которые сэкономят ваше время и позволят запустить ваш бизнес в самые короткие сроки.

Изменения в налогообложении для ИП в 2021 году

ЕНВД отменяется навсегда

Пожалуй, отмена ЕНВД – самое печальное изменение в налоговом законодательстве для предпринимателей в 2021 году. ЕНВД был введен еще в далеком 1998 году, чтобы больше организаций могли, не напрягаясь, платить хоть какую-то сумму налогов. Спецрежим позволял неплохо жить даже крупным предприятиям, выплачивая небольшой налог при больших заработках.

Действие ЕНВД должно было закончиться 1 января 2018 года, но по многочисленным просьбам его продлили на три года. 1 января 2021 года этот трехлетний период закончился, и теперь ЕНВД прекратил существование навсегда.

До 1 января ИП необходимо было подумать о том, какой новый спецрежим налогообложения выгоднее выбрать и подать заявление в ФНС. Кто не подал заявление – автоматически слетел на ОСН и попал на ставку НДС 20% и НДФЛ 13%.

Кроме ОСН, в 2021 году для ИП действуют несколько льготных режимов СНО: УСН, ПСН, НПД и ЕСХН (для сельхозпроизводителей). Выбрать подходящий можно на сайте ФНС с помощью специального сервиса.

После отмены ЕНВД у многих предпринимателей расходы по содержанию ИП значительно увеличились. О том, как сэкономить на новой СНО, и что для этого предлагает МТС Касса, мы подробно писали в нашей статье.

Изменения при использовании УСН

По УСН в 2021 году для компаний и предпринимателей увеличены лимиты, появились новые ставки налога и формулы расчета.

Для тех, у кого доходы и численность сотрудников будут в пределах 150 миллионов рублей и 100 человек, действует стандартный размер ставок: 6% для УСН с объектом доходы и 15% для УСН с объектом доходы минус расходы.

Тем, у кого доходы увеличатся до 200 миллионов или численность работников до 130 человек, уплата налогов будет уже автоматически по повышенным ставкам: 8% и 20%. Другими словами, если вы превышаете обычные лимиты, то не слетаете с УСН, а платите налог по повышенным ставкам, начиная с квартала, в котором превысил лимит хотя бы один показатель. Авансовые платежи за истекший отчетный период пересчитывать не придется.

Изменения при использовании ПСН

С 1 января 2021 года заработали поправки глав 26.2 и 26.5 части второй Налогового кодекса РФ, внесенные 373-ФЗ от 23.11.2020 года. Изменения в ПСН для ИП больше на пользу, чем во вред:

для розничной торговли и общепита разрешено применять большую площадь – до 150 квадратных метров;

расширился список видов деятельности, для которых подходит применение ПСН;

для некоторых предпринимателей, применяющих ЕНВД в последнем квартале 2020 года, предусмотрен льготный период при переходе на ПСН по тому же виду деятельности (приобретение патента на специальных условиях). Причина – не во все региональные законодательства местные власти успели внести поправки относительно ПСН. Воспользоваться льготой можно в 1 квартале 2021 года;

и самое главное – патентный налог можно уменьшать на сумму взносов страховых платежей за себя и за работников. ИП без работников – на 100%, ИП с работниками – на 50%.

Напоминаем, что сумма для уплаты страховых взносов для ИП в 2021 году не изменилась: 32 448 рублей в пенсионный фонд и 8 426 рублей за медицинское страхование.

Теперь патентная система налогообложения, учитывая, что подавать декларации и применять онлайн-кассы при ПСН не нужно, стала интересной для большего количества ИП.

Изменения по НДС

С 01.01. 2021 IT-бизнес, работающий на ОСН, получит освобождение от уплаты НДС только за программные продукты российского происхождения. На иностранное ПО начисляется НДС 20%. Введена обновленная форма налоговой декларации по НДС.

Изменения по НДФЛ

Физические лица, зарегистрированные как ИП на ОСНО и зарабатывающие от 5 миллионов рублей в год, станут платить больше. Доход до 5 миллионов рублей так и будет облагаться НДФЛ по ставке 13%, но свыше 5 миллионов – появляется новая ставка 15%.

Если ИП является работодателем, и у него есть сотрудники с такими высокими годовыми доходами, то спрос по правильной уплате НДФЛ с дохода сотрудников будет с ИП, как налогового агента.

Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ в 2021 году действует новая форма расчета 6-НДФЛ. Ее объединили с формой 2-НДФЛ. Первый раз отчитаться по новой форме отчета потребуется за 1 квартал 2021 года.

Отчеты в ФНС можно сдать в бумажном виде, только при количестве сотрудников 10 человек и менее, в остальных случаях налоговая принимает только электронную отчетность.

Все изменения по НДФЛ вступили в силу с 1 января 2021 года, а проверять выполнение требований налоговики начнут с 1 января 2022 года.

При несвоевременной уплате НДФЛ по новым требованиям ИП начисляется пеня и в некоторых случаях штрафы, если налоговая что-то заподозрит. Размеры штрафов составят: 20% от заниженного НДФЛ и 40% от умышленно заниженного НДФЛ.

Избежать штрафов в 2021 году можно путем самостоятельного исправления ошибок и самостоятельной оплаты недостающей суммы до 1 июля.

Появление нового налога – НДФЛ с процента с депозита

Введен НДФЛ с процента по вкладам. Банк платит определенный процент тому, кто доверил ему деньги. Если у ИП есть такой доход, то с него теперь надо платить 13% в год. Условия увеличения ставки НДФЛ касается и этого случая. Выполнение требования налоговая инспекция начнет проверять также с 1 января 2022 года.

Продление моратория на плановые проверки

Мораторий на плановые проверки представителей малого и среднего бизнеса был введен в 2020 году из-за коронавируса. Но правительство решило продлить его еще на год – до конца 2021-го. Соответствующее Постановление №1969 принято 30.11.2020 г. Однако, на налоговые проверки мораторий не распространяется.

Изменения реквизитов для уплаты налогов и взносов

С 1 января 2021 года во всех регионах изменяются реквизиты банковских счетов для уплаты налогов в связи с переходом на новое казначейское обслуживание (приказ Федерального казначейства от 01.04.2020 № 15н). Информация о новых реквизитах казначейских счетов находится на сайте ФНС.

С 1 января по 30 апреля предусмотрен переходный период – работают одновременно как старые, так и новые счета. С 1 мая будут действовать только новые.

Упразднение сдачи деклараций на земельный и на транспортный налог

Наконец-то не нужно будет тратить силы на заполнение налоговых деклараций по земельному и транспортному налогам. Налоговики уже давно могли их спокойно рассчитывать сами. Теперь сумму налогов можно узнать в ЛК налогоплательщика или ФНС сама направит сообщение.

Изменения по наемным работникам

Работнику, впервые трудоустроенному в 2021 году, уже не нужно заводить бумажную трудовую. С этого года будут вестись только электронные трудовые книжки.

Изменения по кассам по 54-ФЗ

1. С 1 февраля 2021 года обязательным реквизитом в чеке становится наименование товара (номенклатура). Абсолютно для всех предпринимателей на любой системе налогообложения, кроме НПД. Какую кассу лучше выбрать для работы с номенклатурой, мы описывали здесь.

Штрафы за отсутствие номенклатуры в чеке (статья 14.5 КоАП РФ) для ИП – до 3 000 рублей.

2. Согласно 54-ФЗ о применении ККТ с 1 июля 2021 года применение онлайн-касс становится обязательным для ИП без работников, оказывающих услуги. С этого дня отсрочка для них заканчивается. На какие характеристики стоит обратить внимание при покупке онлайн-кассы? Об этом читайте нашу статью “Чек-лист для выбора онлайн-кассы”.

Штраф для предпринимателей за неприменение ККТ составляет от 25% до 50% от суммы, которая не прошла через онлайн-кассу. Минимальный штраф составит не менее 10 тысяч рублей на основании ст. 2.4 КоАП РФ. Повторное нарушение требования (при общей сумме расчетов 1 миллион рублей и более) грозит приостановлением деятельности на срок до 90 суток.

3. В 2021 году, в случае принятия данного законопроекта, за неправильное применение ККТ будут применяться новые виды наказаний: блокировка сайта, банковских счетов, автоматических счетов для расчетов и другие, а также оперативные налоговые проверки со стороны налоговой глубиной до трех лет.

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. С 1 мая 2021 года закончился переходный период и все перешли на новые реквизиты, будьте внимательны. Ещё больше новых правил начнёт действовать с июля 2021 года. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С начала 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

В Экстерне платёжки по налогам формируются автоматически.

ФНС говорила о переходном периоде с 1 января по 30 апреля 2021 года. На практике же он все равно почти ни у кого не работал. С 1 мая платёжки со старыми реквизитами принимать окончательно перестанут, они будут попадать в невыясненные.

Для каждого региона будут свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами с 1 мая 2021 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

«Клерк» Рубрика Индивидуальный предприниматель

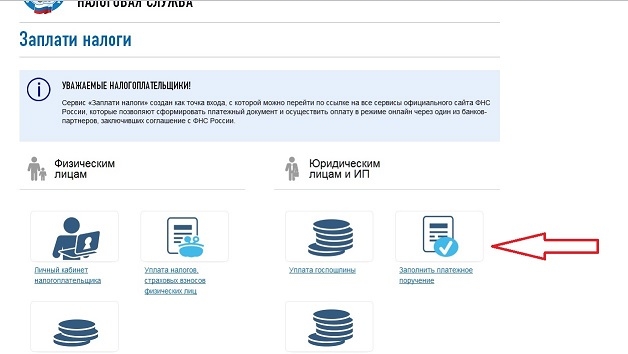

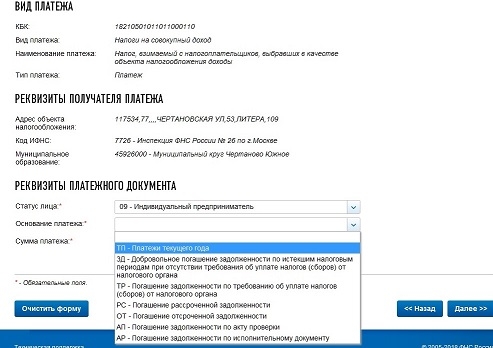

Наш выдуманный индивидуальный предприниматель Аполлон Буевый с помощью «Клерка» научился формировать платежные документы на уплату взносов, а теперь мы расскажем ему как сфорировать квитанции на уплату налогов через сервис «Заплати налоги» на сайте Федеральной налоговой службы.

Выбираем документ, который хотим заполнить. Мы заполняем квитанцию для оплаты через банк или портал Госуслуг, но платежное поручение заполняется по тому же принципу.

Отметив нужные строки переходим на следующую страницу

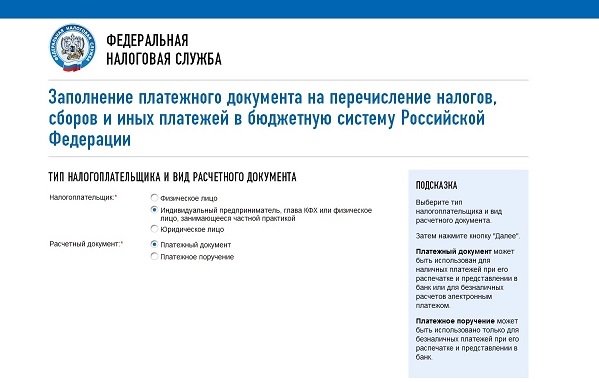

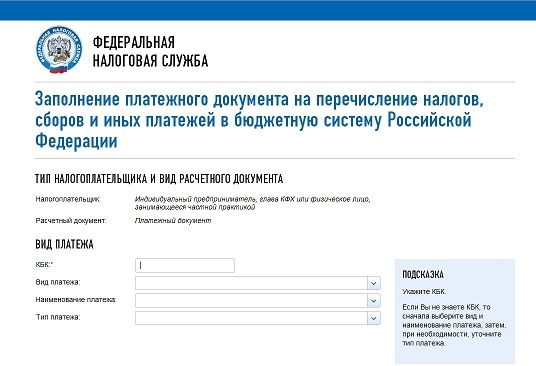

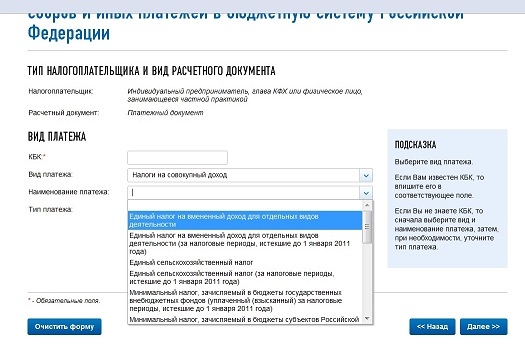

КБК мы пока не заполняем, он сам появится в нужном поле после выбора нужного платежа

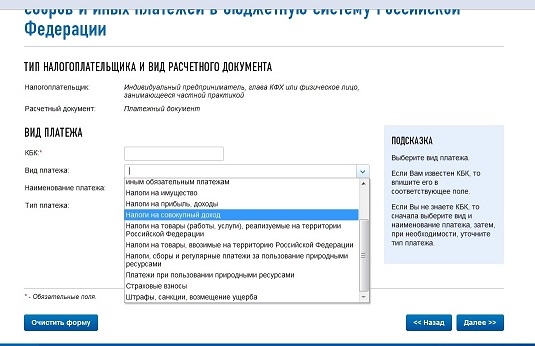

Многие ИП не могут найти в этом списке налоги по специальным налоговым режимам (УСН, ЕНВД, ПСН и ЕСХН). А искать их надо в группе «Налоги на совокупный доход».

Выбираем нужный нам налог. Обратите внимание, что тип может зависеть от даты. Так, платежи по ЕНВД за периоды до 2011 года имеют другие КБК.

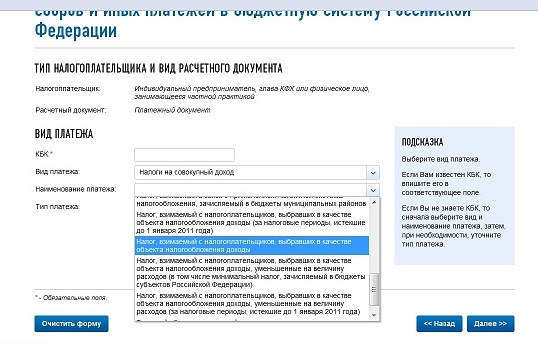

При выборе КБК по УСН обращайте внимание на объект обложения. Их бывает два: «доходы» и «доходы, уменьшенные на величину расходов». Отдельного КБК для минимального налога нет с 1 января 2016 года, искать его не надо.

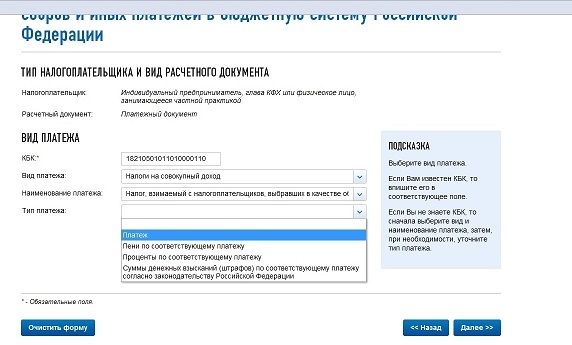

Теперь выберем то, что будет уплачиваться. Сам налог (платеж), пени или штраф. Строка проценты нас не интересует, налогоплательщики их не платят. После выбора нажимаем кнопку «Далее» и в поле КБК появится нужный код.

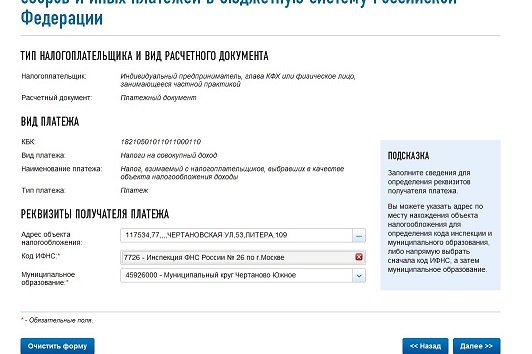

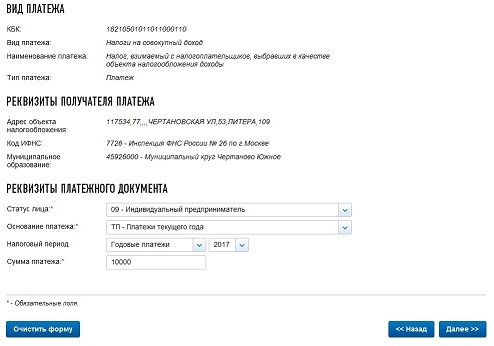

На следующей странице заполняем адрес (выбираем из списка нужные адреса). Код ИФНС и муниципального образования появится автоматически.

Теперь выберем основание платежа. Если мы платим налог в установленный законом срок, без просрочки, то указываем ТП. Если уплачивается налог за прошлые налоговые периоды, но требование еще не выставлено, то выбираем ЗД. Если требование уже получено, тогда указываем ТР.

При выборе налогового периода надо учитывать, что при ЕНВД период всегда квартал. Т.е. не бывает периода год или полугодие. При УСН же периоды в платежном документе могут быть квартал, полугодие и год. Периода 9 месяцев не предусмотрено, поэтому обычно пишут период «квартальные платежи» и выбирают 3 квартал. Нажимаем кнопку «Далее» и переходим к заполнению личных данных

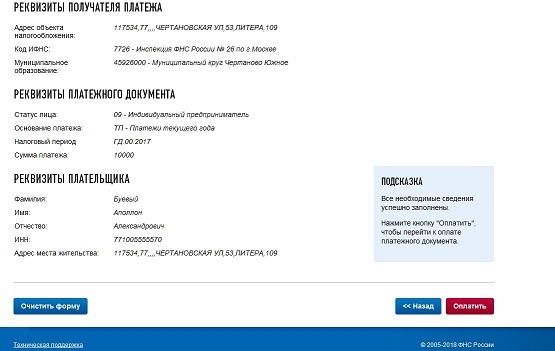

Поле ИНН не является обязательным в платежном документе, однако если вы собираетесь платить в безналично-электронном виде, то есть через онлайн-банк или Госуслуги, то ИНН необходимо заполнить.

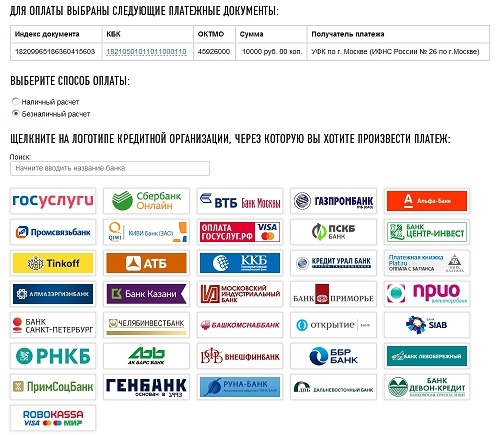

Нажав кнопочку «Оплатить» мы получаем выбор способа оплаты. Обратите внимание, что если ИНН не был указан, варианта безналичной оплаты не будет, можно будет только сохранить или распечатать квитанцию. Оплатить квитанцию можно в кассе банка или через банковский терминал, считывающий бар-код.

Читайте также: