Планирование налогов с помощью ms excel

Опубликовано: 13.05.2024

В книге описаны возможности MS Excel, которые с высокой точностью позволяют планировать налоги с учетом требований Налогового кодекса РФ. На конкретных примерах рассмотрены особенности расчета налога на прибыль, НДС, страховых взносов и прочих обязательных платежей.Кроме того, прочитав эту книгу, Вы сможете выбрать оптимальную систему налогообложения для своего бизнеса. Книга будет полезной студентам экономических специальностей, экономистам по бюджетированию, финансовым директорам.

Оглавление

- Аннотация

- Введение

- Глава 1. Налог на прибыль организаций

- Глава 2. Налог на добавленную стоимость

- Глава 3. Налог на имущество организаций

- Глава 4.Страховые взносы

Приведённый ознакомительный фрагмент книги Планирование налогов с помощью MS Excel предоставлен нашим книжным партнёром — компанией ЛитРес.

Глава 2. Налог на добавленную стоимость

Налог на добавленную стоимость относится к косвенным федеральным налогам. Особенности его исчисления отражены в главе 21 НК РФ.

Плательщиками НДС являются индивидуальные предприниматели, организации, а также иные лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу.

Освобождены от уплаты НДС лица, применяющие упрощенную и систему налогообложения для сельскохозяйственных производителей. Однако в отдельных случаях указанные лица все-таки платят НДС. Например, при импортных операциях.

Объектами налогообложения признаются следующие операции:

— реализация товаров, работ, услуг на территории РФ;

— выполнение строительно-монтажных работ для собственных нужд;

— передача товаров для собственных нужд, расходы по которым не принимаются к вычету при определении налога на прибыль;

Согласно Налоговому кодексу у налога на добавленную стоимость три ставки: 0%, 10%, 20%. Особенности применения различных ставок указаны в ст.164 НК РФ.

Налоговым периодом является квартал. Уплата НДС осуществляется тремя равными платежами до 25 числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

Налог на добавленную стоимость к уплате за налоговый период можно определить по формуле:

где НДС — НДС к уплате;

И — исходящий НДС (НДС, который организация начислила покупателям);

В — входящий НДС (НДС, который выставлен организации поставщиками и подрядчиками);

А — НДС по полученным авансам;

АВ — НДС по авансам выданным;

Р — НДС по реализации, налог по которым был заплачен как по авансам в предыдущие периоды;

Н — НДС к уменьшению вследствие его отрицательной величины в предыдущем периоде.

В зависимости от ставки НДС его величину в реализации или покупке можно определить по формуле:

где НДС — НДС внутри реализации или покупке;

С — ставка налога;

Р — объем реализации или покупки.

Например, при ставке НДС 10% доля НДС в общей сумме составляет 0,0909 (10/110=0,0909), при ставке 20% — 0,1667 (20/120).

Расчет НДС стоит начать с самого простого случая, когда у организации нет авансов полученных и выданных, также нет НДС к уменьшению. Расчет НДС представлен в таблице ниже.

Таблица 2.1 — Налог на добавленную стоимость, тыс.руб.

В первой строке указана выручка с НДС с учетом ставки налога. За весь плановый период общая реализация с косвенными налогами составит 94,8 млн руб.

Во второй строке указаны расходы с учетом различных ставок. Общие расходы за весь год составят 72,4 млн руб.

Исходящий НДС определен с учетом ставок налога. Например, в первый месяц он составит 894 тыс.руб. (0×500+0,0909×2 500+0,1667×4 000=894).

Расчет НДС за первый и последующие кварталы проведен по формуле:

МАКС (СУММ (B12:D12) — СУММ (B13:D13);0)

где СУММ (B12:D12) — сумма исходящего НДС за квартал;

СУММ (B13:D13) — сумма входящего НДС за квартал.

Формула рассчитывает налог за квартал как максимум между нулем и разницей сумм исходящего и входящего НДС. Например, если сумма входящего налога будет больше, чем исходящего, то НДС за квартал будет равен нулю.

В первый квартал НДС к уплате в бюджет составит 1 273 тыс.руб. (894+894+894-470-470-470=1 273).

Как правило, организации осуществляют свою деятельность с авансами. Расчет НДС с учетом операций по авансам представлен в таблице ниже.

Таблица 2.2 — Налог на добавленную стоимость, тыс.руб.

В третьей строке представлена информация о полученных авансах. При этом к авансам отнесены платежи, поставка по которым будет осуществляться в следующем квартале.

В четвертой строке указаны авансы выданные, к которым отнесены платежи, поставки по которым будут в следующих кварталах. В целом за год сумма выданных авансов составит 15 100 тыс.руб.

В пятой строке отражены объемы реализации, оплата по которым была произведена в предыдущие периоды. Иными словами, это отгрузка продукции, по которой были авансы в предыдущих кварталах.

Исходящий и входящий НДС, НДС по авансам полученным и НДС по авансам выданным, НДС по продукции, по которой были авансы определены с учетом ставок налога. Например, НДС по авансам полученным в первом месяце составит 42 тыс.руб. (20×250/120=42), НДС по авансам выданным — 50 тыс.руб. (20×300/120=50), НДС по продукции с авансами — 184 тыс.руб. (0×850/100+10×1 200/110+20×450/120=184).

НДС к уплате в бюджет за первый и последующие кварталы определен по формуле:

МАКС (СУММ (B42:D42) +СУММ (B44:D44) — СУММ (B43:D43) — СУММ (B45:D45) — СУММ (B46:D46);0)

где СУММ (B42:D42) — сумма исходящего НДС за квартал;

СУММ (B44:D44) — сумма НДС по авансам полученным за квартал;

СУММ (B43:D43) — сумма входящего НДС за квартал;

СУММ (B45:D45) — сумма НДС за квартал по авансам выданным;

СУММ (B46:D46) — сумма НДС за квартал по продукции с авансами.

Формула определяет НДС к уплате за квартал как максимум между нулем и суммой НДС исходящего и по авансам, уменьшенной на величину входящего НДС, НДС по выданным авансам и НДС по продукции, по которой были авансы в предыдущих периодах.

Например, в первый квартал НДС к уплате составит 1 072 тыс.руб. Исходящий НДС за квартал составит 2 682 тыс.руб., НДС по авансам полученным — 554 тыс.руб., входящий НДС — 1 409 тыс.руб., НДС по авансам выданным — 300 тыс.руб., НДС по продукции с авансами — 455 тыс.руб. (2 682+554—1 409-300-455= 1 072).

На практике иногда возникает ситуация, когда НДС к уплате меньше нуля (дебетовое сальдо по счету 68.02 «НДС»). Данная величина принимается к зачету в следующих налоговых периодах. Расчет НДС с учетом этого момента представлен в таблице ниже.

Таблица 2.3 — Налог на добавленную стоимость, тыс.руб.

НДС к уплате за первый квартал и последующие кварталы определен по формуле:

МАКС (СУММ (В73:D73;B75:D75) — СУММ (B74:D74;B76:D76;B77:D77) — B78;0)

где СУММ (B73:D73;B75:D75) — сумма исходящего НДС и НДС по полученным авансам;

СУММ (B74:D74;B76:D76;B77:D77) — сумма входящего НДС, НДС по выданным авансам и НДС по продукции с авансами.

B78 — ссылка на ячейку, в которой указан НДС к зачету с прошлых периодов.

Все исходные данные равны данным из предыдущей таблицы. НДС к уплате за первый квартал меньше величины предыдущей таблицы ровно на его величину к зачету, то есть на 200 тыс.руб. (1072—200=872).

НДС к зачету с прошлых периодов на начало второго и последующих кварталов определен по формуле:

ЕСЛИ (СУММ (B73:D73;B75:D75) — СУММ (B74:D74;B76:D76;B77:D77) 0;0,2*СУММ (B94:D95);0)

где СУММ (B94:D95) — сумма прибыли и затрат без НДС за квартал.

Если сумма прибыли и затрат без НДС больше нуля, то налог определен как 20% от этой величины. Иначе он равен нулю.

Например, в первый квартал сумма прибыли и затрат без НДС составит минус 300 тыс.руб., поэтому налог равен нулю. Во втором квартале НДС к уплате составит 1 090 тыс.руб. (0,2×5 450= 1 090)

Для снижения НДС организациям необходимо стараться приобретать материалы и работы со стороны у плательщиков НДС. Это приводит к снижению затрат без НДС.

Таким образом, при планировании НДС стоит учитывать не только текущие операции, но и авансы. Возможности MS Excel позволяют это сделать.

Глава 18

Модель прогнозирования денежных потоков. Создание таблицы расчета налогов

При планировании, а тем более прогнозировании денежных потоков, должное уважение должно оказываться налоговому планированию. Налоговое планирование, как система правильно организованного управленческого учета на предприятии, состоит из трех элементов:

- минимизация налогообложения законными способами, основанная на умении использовать существующее законодательство для уменьшения (или переноса на более поздние сроки) начисления сумм различных налогов;

- правильном расчете и начислении сумм налогов к уплате;

- перечисления наличности рассчитанных сумм налогов в определенные сроки на бюджетные счета или проведение каких-либо зачетов на эти суммы.

Как видите, при оплате налогов существуют две главные вещи - сроки и суммы. Сроки, как правило, известны, а суммы зачастую становятся известны перед самым наступлением этих сроков, что немаловажно, в системе попыток самого фактора прогнозировании. Налоги вымывают значительную часть оборотных средств, поэтому обязательно должны учитываться в общих денежных потоках.

При создании таблицы с исходными данными в прошлой главе были созданы предпосылки для последующего упрощенного расчета трех видов различных налогов. Специалистами финансового отдела решено выделить в создаваемой модели для расчета налогов отдельный рабочий лист с именем Налоги (рис. 18.1.). При создании таблицы учитывалось следующее:

- все налоги перечисляются в бюджет один раз в месяц;

- такие налоги как налог на прибыль и налог на добавленную стоимость могут иметь отрицательный знак, и тогда эти суммы должны учитываться в следующем периоде;

- если сумма налога начислена, но может быть зачтена не денежными средствами в полном размере или частично, то это тоже должно учитываться;

- прогнозируемые суммы налогов должны учитываться в общем денежном потоке.

Таблица занимает область ячеек С3:I16. Расчет сумм налогов за каждый месяц производится в диапазонах ячеек Е5:Е16, G5:G16 и I5:I16 по НДС, налогу с оборота и налогу на прибыль соответственно.

Рис. 18.1. Таблица для определения сумм налогов по финансовым результатам каждого месяца

Расчет суммы налога на добавленную стоимость

Для промежуточного расчета суммы налога на добавленную стоимость используется область столбцов АА:АD (рис. 18.2. и 18.3.).

Рис. 18.2. Область расчета НДС с формулами

Рис. 18.3. Область расчета НДС с числовыми значениями

В формуле введенной в ячейку АВ5 использована функция ЕСЛИ, которая в своем первом аргументе сравнивает - введен ли признак НДС в ячейку Е10 на рабочем листе ИсхДанные. Если признак не введен, то формула возвращает значение 0, в противном случае возвращает дату, введенную в ячейку D10 на рабочем листе ИсхДанные.

В формуле в АС5 в первом аргументе функции ЕСЛИ сравнивается значение ячейки АВ5 со значением 0 и если условие не выполняется, то функция МЕСЯЦ определяет номер месяца в дате, возвращаемого формулой в ячейке АВ5.

Формула в ячейке AD5 аналогична формуле в ячейке АС5, но возвращает значение содержащееся в ячейке О10 на рабочем листе ИсхДанные (сумма НДС).

В столбце АА вводятся порядковые номера 12-ти месяцев года, которые будут использоваться в формулах диапазона ячеек Е5:Е16 как условие поиска данных для расчета суммарного налога за месяц.

В ячейке Е5 использована функция СУММЕСЛИ, которая по номеру месяца в ячейке АА5 производит сравнение с номерами месяцев, определенных в столбце АС и при выполнении условия выполняет операцию суммирования значений в столбце АD.

Исходя из заданных ранее условий, при которых область таблицы на рабочем листе ИсхДанные может быть использована до строки 5000, формулы в диапазоне ячеек АВ5:АD5 должны быть скопированы до строки 4995. При таком количестве формул файл ДенежныеПотоки увеличится на несколько мегабайт, что впрочем не является критичным. Плохо то, что время выполнения макросов на рабочем листе ИсхДанные будет увеличено в десятки раз, потому что формулы на листе Налоги будут участвовать в процессе проводимых вычислений. Желательно, чтобы эти формулы создавались непосредственно в момент проведения расчетов, а после определения месячных оборотов по НДС область промежуточных расчетов была очищена. Эта задача будет выполняться макросом РасчетНДС.

Макрос расчета суммы налога на добавленную стоимость

Перед записью макроса введите формулы, описанные выше и после записи макроса, отредактируйте код VBA.

Рис. 18.4. Подпрограмма РасчетНДС

Расчет суммы налога с оборота

Если записан макрос расчета налога на добавленную стоимость, то при записи макроса расчета налога с оборота нет необходимости повторять все действия заново. Надо использовать уже записанный текст подпрограммы для создания нового. Макросы аналогичны и их отличие в следующем:

- изменился адрес ячейки ввода признака этого налога на рабочем листе ИсхДанные;

- изменился адрес ячейки расчета суммы этого налога на рабочем листе ИсхДанные;

- изменился диапазон расчета ежемесячных сумм налога в таблице с Е5:Е16 на G5:G16;

Следовательно, ввод новых формул для записи макроса и последующая запись самого макроса не является самым оптимальным решением. Подпрограмма РасчетНалогОборот создается непосредственно в Редакторе Visual Basic используя для редактирования формул панель инструментов Отладка.

Панель инструментов Отладка

Панель инструментов Отладка показана на рис. 18.5., активизируется при помощи команды Вид/Панели инструментов/Отладка и очень удобна при создании новых подпрограмм и редактировании текста кода VBA. В этой главе будут рассмотрены только отдельные кнопки, расположенные на этой панели, а в следующих главах по мере изучения материала будут рассмотрены и остальные.

Рис. 18.5. Панель инструментов Отладка

Режим отладки выполнения подпрограммы

Для того чтобы просмотреть записанную подпрограмму, достаточно с помощью комбинации клавиш Alt+F11 открыть Редактор Visual Basic и активизировав модуль в окне проекта, найти нужный макрос в открывшемся окне программы.

Более простой способ - вызвать диалоговое окно Макрос (рис. 4.17.) и нажать кнопку Изменить. В таком случае будет сразу открыт выбранный макрос.

Такой режим можно назвать режимом редактирования или просмотра и закрытие Редактора Visual Basic осуществляется без всяких предупреждений.

Если же открыть Редактор Visual Basic вызвав диалоговое окно Назначить макрос объекту (рис. 4.18.) и нажав кнопку Правка или же через диалоговое окно Макрос нажав кнопку Войти, то при открытии выбранного макроса первая строка кода будет выделена желтым цветом, а на полосе серого цвета слева от этой строки будет находиться стрелка желтого цвета, указывающая на эту строку. Такой режим называется режимом отладки, и при попытке закрыть Редактор Visual Basic, появится предупреждающее диалоговое окно, о том, что это приведет к остановке отладчика (рис. 18.6.).

Режим отладки предполагает пошаговое или поблочное выполнение подпрограммы находясь непосредственно в редакторе Visual Basic. При этом есть возможность выполнения только кода выбранных строк, возврат назад или в конец подпрограммы. То есть пользователь может выбирать для выполнения нужные ему операторы и контролировать процесс выполнения подпрограммы.

Рис.18.6. Предупреждающее диалоговое окно о том, что выход из Редактора Visual Basic ведет к прерыванию режима отладки

Для выхода из режима отладки достаточно нажать кнопку Сброс на панели инструментов Отладка.

Кнопки Шаг с заходом, Шаг с обходом, Шаг с выходом и запуск макроса

Строка кода VBA, которая вызывает изменение какого-либо состояния, называется оператором подпрограммы. Операторами могут быть ссылки на выполнение других подпрограмм и функций, назначение переменных и присвоение им каких либо значений, активизация рабочих листов и ячеек, ввод формул и значений в ячейки и пр.

Если Редактор Visual Basic не находится в режиме отладки, то для перехода в этот режим достаточно поместить курсор в любое место тела подпрограммы и нажать на кнопку Шаг с заходом. В таком случае будет выделена желтым цветом первая строка подпрограммы и перейдут в состояние активности кнопки Шаг с заходом и Шаг с выходом.

При каждом последующем нажатии на кнопку Шаг с заходом, желтая стрелка будет перемещаться на одну строку вниз по подпрограмме, вызывая выполнение операторов. При этом если в теле выбранной подпрограммы будет указана ссылка на выполнение другой подпрограммы, то эта подпрограмма активизируется, и выполнение ее операторов тоже будет проходить построчно при нажатии на кнопку Шаг с заходом. Нажатие на клавишу F8 соответствует нажатию на кнопку Шаг с заходом.

Если же нет необходимости перехода к "вложенной" подпрограмме с целью построчного ее выполнения, то при нажатии на кнопку Шаг с обходом, эта подпрограмма будет выполнена в автоматическом режиме без захода в нее, а по завершению ее выполнения, в текущей подпрограмме будет выделена первая строка, после ссылки на выполненную подпрограмму.

Кнопка Шаг с выходом предназначена для автоматического завершения и выхода из той подпрограммы, при выполнении которой на нее нажали.

При нажатии кнопки Запуск макроса выполнение подпрограммы, с которой стартовал режим отладки, осуществляется в автоматическом режиме.

Запись макроса РасчетНалогОборот

Для создания макроса РасчетНалогОборот выполните следующие действия:

- находясь в Редакторе Visual Basic, полностью выделите текст подпрограммы РасчетНДС и, скопировав его в буфер обмена, перейдя в конец окна программ, произведите вставку из буфера обмена;

- измените имя скопированного макроса на РасчетНалогОборот;

- очень удобно наблюдать выполнение макроса, не выходя из Редактора Visual Basic. Для этого в верхней половине экрана монитора расположите окно Редактора Visual Basic, а в нижней - окно Excel (рис. 18.7.);

- используя кнопку Шаг с заходом панели инструментов Отладка, перейдите в режим отладки, и при пошаговом прохождении подпрограммы, наблюдайте его выполнение в окне Excel;

- например, отредактировав вводимые формулы прямо в Редакторе Visual Basic, при выполнении оператора ввода формул в диапазон ячеек АВ5:АВ5000 обратите внимание - какая формула введена в ячейке АВ5. Если формула отредактирована неправильно, то, установив курсор на желтую стрелку, передвиньте ее на строку вверх, отредактируйте формулу в тексте подпрограммы и, нажав кнопку Шаг с заходом, проверьте еще раз правильность ввода;

- проверив выполнение всего текста подпрограммы, выйдите из режима отладчика.

Рис. 18.7. Двухоконный режим просмотра пошагового выполнения подпрограммы

Расчет суммы налога на прибыль

При расчете суммы налога на прибыль используется макрос РасчетНалогПрибыль, при создании которого используется такая же методика, как и для написания подпрограммы РасчетНалогОборот. Отличие заключается только в формуле, вводимой в ячейку I5, которая производит умножение суммы определенного налогооблагаемого дохода на листе ИсхДанные на ставку налога на прибыль с последующим округлением полученного результата до второго знака после запятой:

=ОКРУГЛ(СУММЕСЛИ($AC$5:$AD$5000;AA5;$AD$5:$AD$5000)*СтавкаНалогПрибыль;2)

Расчет всех налогов

Для расчета всех налогов запишите подпрограмму РасчетВсехНалогов (рис. 18.8.), которая состоит только из перечня имен выполняемых подпрограмм. Предполагаем, что перед расчетом налогов должен произойти перерасчет всех данных на рабочем листе ИсхДанные с помощью подпрограммы ПолныйРасчетИсхДанные (рис. 17.8).

Рис. 18.8. Подпрограмма РасчетВсехНалогов

Анализ подпрограммы РасчетВсехНалогов

Созданная подпрограмма обладает рядом недостатков: в процессе ее выполнения три раза создаются одинаковые формулы в столбцах АА и АС и после выполнения вычислений три раза уничтожаются. Но этот недостаток, полностью компенсируется простотой и, как следствие, унифицированностью макросов по расчету каждого налога в отдельности.

Включение рассчитанных сумм налогов в общий денежный поток

Задайте следующее условие - указание только самой суммы не является достаточным для включения этой суммы налогов в общую сумму денежных потоков. Достаточным условием для этого является ввод даты. Для этого введите в ячейки D5:D16, F5:F16 и H5:H16 даты предполагаемой оплаты этих налогов.

Создание таблицы расчета налогов довольно несложно, но в этой главе описан довольно важный инструмент для создания подпрограмм - панель Отладки, при помощи которой присутствует возможность пошагового прохождения записанного макроса с контролем выполнения его действий.

© Интернет-проект «Корпоративный менеджмент», 1998–2021

«Клерк» Рубрика Управление финансами

Разработка бизнес-процесса — занятие трудоемкое, требующее времени. А если специалисты еще и вручную проводят расчеты, есть вероятность, что полученные данные будут некорректными. Чтобы этого избежать, можно автоматизировать данный процесс. Это позволит снизить риск ошибочного ввода и предоставления информации. Как это сделать в Excel?

Предлагаем следующий алгоритм разработки и автоматизации бизнес-процесса с помощью MS Excel:

Рассмотрим эти этапы подробнее.

Задаем основные параметры проекта

Предположим, компания «Альфа» планирует построить производственный цех и покрасочное помещение. Устанавливаем для данных объектов начальную проектную мощность, сроки выхода на проектную мощность, годовой темп прироста, выбираем год открытия. Изменяя начальное значение проектной мощности, темпы роста, срок, мощности (старт, темп, срок), получим график выхода на проектную мощность; изменяя год открытия по каждому объекту — календарный план развития данного объекта.

На примере объекта «Производственный цех» задаем формулы:

для расчета максимальной проектной мощности:

где $D4 — год открытия объекта;

$E4 — начальная проектная мощность;

$H4 — темп роста;

$G4 — срок выхода на максимальную проектную мощность.

для календарного плана развития:

Для графика выхода на проектную мощность вводим формулу, представленную на рис. 1. В результате на листе «Сценарий» будут располагаться три таблицы:

- «Сценарий развития компании»;

- «Календарный план развития»;

- «График выхода на проектную мощность, тыс. руб.» (табл. 1).

Рис. 1. Формула расчета графика выхода на проектную мощность

Как следует из табл. 1, в 2015 г. планируется ввести в эксплуатацию производственный цех, при этом начальная проектная мощность составит 39 000 тыс. руб., срок выхода на максимальную мощность со значением 119 019 тыс. руб. — 5 лет.

Составляем доходную часть проекта (лист «Доходы»)

На листе располагаются следующие таблицы:

- «Ассортиментная политика»;

- «Доля, % от V продаж»;

- «Выручка от реализации с НДС и без НДС, тыс. руб.».

Компания производит низковольтные комплектные устройства, комплектные распределительные устройства и устройства безопасности. Наибольший удельный вес в структуре продаж занимают низковольтные комплектные устройства — порядка 45 %. Выручка от реализации (с НДС) меняется в зависимости от проектной мощности проекта и своего максимального значения — 63 824 тыс. руб. (141 832 x 45 / 100) — достигнет в 2020 г.

Лист «Доходы»

I. Ассортиментная политика

Номенклатурная группа

Собственная продукция, %

Сезонность продаж, мес.

Низковольтные комплектные устройства

Комплектные распределительные устройства

Проектная мощность, тыс. руб.

II. Доля, % от V продаж

Номенклатурная группа

2015

2016

2017

2018

2019

2020

2021

Итого

Низковольтные комплектные устройства

Комплектные распределительные устройства

III. Выручка от реализации с НДС, тыс. руб.

Номенклатурная группа

2015

2016

2017

2018

2019

2020

2021

Итого

Низковольтные комплектные устройства

Комплектные распределительные устройства

IV. Выручка от реализации без НДС, тыс. руб.

Номенклатурная группа

2015

2016

2017

2018

2019

2020

2021

Итого

Низковольтные комплектные устройства

Комплектные распределительные устройства

Формируем кадровую политику компании (лист «Персонал»)

На этом листе будут сформированы таблицы:

- «Кадровая политика»;

- «Штатное расписание»;

- «ФОТ, налоги и отчисления, тыс. руб.».

Для наглядности задаем значения следующим показателям: инфляция по заработной плате, НДФЛ, страховые взносы (СВ).

Для удобства расчета присваиваем значениям имена:

инфляция по заработной плате — Sindex;

Теперь можем рассчитать фонд оплаты труда по категориям сотрудников, их налоги и отчисления. Для этого задаем формулу (на примере управленческого персонала, отчетный период — 2015 г.):

где $C4 — среднемесячная заработная плата управленческого персонала (40 000 руб.);

SIndex — инфляция по заработной плате (1 %);

C$15 — порядковый номер периода (2015 году присваиваем значение 0);

$D4 — занятость (12 месяцев);

C9 — численность управленческого персонала (8 чел.).

Получаем таблицу, в которой представлены значения фонда оплаты труда, налоги и отчисления по годам (табл. 1).

Таблица 1. Фонд оплаты труда, налоги и отчисления по категориям персонала

Страховые взносы + НДФЛ

ФОТ с отчислениями

Составляем план расходов по проекту

На листе «Расходы» создаем четыре таблицы:

- «Расходы на закупку товарно-материальных ценностей, тыс. руб.»;

- «Расчет себестоимости реализованной продукции, тыс. руб.»;

- «Расчет накладных расходов, тыс. руб.»;

- «Амортизация основных средств (ОС) и нематериальных активов (НА), тыс. руб.».

Лист «Расходы»

I. Расходы на закупку товарно-материальных ценностей, тыс. руб.

Показатели

2015

2016

2017

2018

2019

2020

2021

Итого

Выручка от реализации, с НДС

Страховой запас, t1

Расходы на приобретение сырья, материалов и покупных комплектующих

Расходы по предоставлению услуг сторонними организациями

II. Расчет себестоимости реализованной продукции, тыс. руб.

Статья

2015

2016

2017

2018

2019

2020

2021

Итого

Выручка от реализации, без НДС

Сырье и материалы, покупные комплектующие

Заработная плата производственных рабочих

Прочие производственные расходы

IV. Амортизация ОС и НА, тыс. руб.

Показатель

2015

2016

2017

2018

2019

2020

2021

Первоначальная стоимость ОС и НА, t1

Остаточная стоимость ОС и НА, t1

Рассмотрим порядок заполнения каждой таблицы подробно.

В таблице «Расходы на закупку товарно-материальных ценностей» важно рассчитать:

- страховой запас;

- расходы на приобретение сырья, материалов и покупных комплектующих;

- расходы по предоставлению услуг сторонними организациями.

Для этого создаем 2 дополнительных столбца, где будет отражена структура данных показателей в выручке.

Итак, страховой запас и расходы по предоставлению услуг сторонними организациями занимают соответственно 10 и 2 % от выручки. Значит, если выручка за 2015 г. планируется в размере 27 300 тыс. руб., то страховой запас составит 2730 тыс. руб. (27 300 x 10 % / 100 %), а расходы по предоставлению услуг сторонними организациями — 546 тыс. руб.

Расходы на приобретение сырья, материалов и покупных комплектующих — это 15 % от выручки. Для расчета показателя «Расходы на приобретение сырья, материалов и покупных комплектующих» суммируем выручку от реализации (27 300) и страховой запас (2730), а затем полученное значение умножаем на 0,15 (15 % / 100 %), получаем 4505 тыс. руб.

Переходим к таблице «Расчет себестоимости реализованной продукции». Здесь все статьи затрат можно представить в укрупненном виде:

- выручка от реализации без НДС;

- сырье и материалы;

- покупные комплектующие;

- заработная плата производственных рабочих;

- страховые взносы;

- прочие производственные расходы.

Например, сырье и материалы, покупные комплектующие и прочие расходы занимают соответственно 25 и 3 % от выручки, или в денежном выражении за 2015 г. соответственно 5784 (23 136 x 25 % / 100 %) и 694 тыс. руб.

Рассчитываем накладные расходы (310 % от заработной платы производственных рабочих). В нашем примере накладные расходы за 2015 г. — 14 415 тыс. руб. (4650 x 310 % / 100 %).

Далее планируем амортизационные отчисления — линейным методом по первоначальной стоимости, которая импортируется в расчет из вкладки «CарEх». Для расчета амортизации вводим следующую формулу:

где B$25 — первоначальная стоимость ОС и НА (30 900);

ОС_срок — имя ячейки срока службы оборудования (10 лет).

Так, за 2015 г. амортизация составляет 3090 тыс. руб.

Разрабатываем план капитальных расходов (лист «CapEx»)

Для начала описываем варианты проектного решения. В нашем примере их два:

- вариант 1 — строительство производственных площадей с полной заменой технологического оборудования;

- вариант 2 — строительство производственных площадей с частичной заменой технологического оборудования.

Для каждого варианта составляем смету капитальных затрат (перечень работ и затрат).

Сметный расчет капитальных затрат на строительство производственных площадей

Вариант

1

Вариант

2

Перечень работ и затрат

Общая стоимость, тыс. руб.

Перечень работ и затрат

Общая стоимость, тыс. руб.

Строительно-монтажные и проектно-изыскательные работы

Строительно-монтажные и проектно-изыскательные работы

145 333 просмотров

В условиях растущей конкуренции, нестабильной экономической ситуации все большее количество компаний приходят к необходимости внедрения бюджетирования. Бюджетирование на предприятии – это процесс планирования, контроля и выполнения бюджетов в процессе управления финансами. В данной статье попробуем на примере разобрать, как составлять бюджет предприятия на примере.

Создание системы бюджетирования в компании или на предприятии обычно состоит из нескольких этапов. На первом этапе компании необходимо определиться с целями, методологией бюджетирования, определить финансовую структуру (структуру центров финансовой ответственности - ЦФО), разработать бюджетную модель (состав, структуру, виды бюджетов), утвердить положение и регламент бюджетного процесса. На втором этапе можно непосредственно приступать к планированию бюджета предприятия. Составление бюджетов предприятия при этом удобно автоматизировать на базе специального программного продукта.

Положение о бюджетировании на предприятии может содержать следующие разделы:

- Стратегические цели и задачи предприятия;

- Бюджетная модель;

- Финансовая структура компании и т. д.

На основании Положения о бюджетировании в компании необходимо разработать Регламент бюджетирования на предприятии, который может содержать следующие разделы:

- Порядок формирования функциональных и мастер бюджетов, структура соподчиненности;

- Назначение ответственных и сроков предоставления бюджетов и отчетности;

- Порядок согласования и внесения изменений;

- Контроль и анализ бюджета и т. д.

Есть несколько путей реализации готовой бюджетной модели. Самыми распространенными и относительно дешевыми способами являются:

- Бюджетирование в Excel

- Бюджетирование в программах на платформе 1С

Бюджет компании пример Excel

Бюджетирование в Excel заключается в создании форм бюджетов в формате Excel и связывании этих форм при помощи формул и макросов. Формы бюджетов, в том числе бюджета доходов и расходов, бюджета движения денежных средств могут быть различными, с укрупненными статьями или более подробные, разбиты на длительные периоды (например, годовой бюджет по кварталам) или на более короткие периоды (например, месячный бюджет по неделям) – в зависимости от потребности финансового менеджмента в компании.

Ниже приведен Бюджет доходов и расходов (пример составления в эксель) и пример Бюджета движения денежных средств.

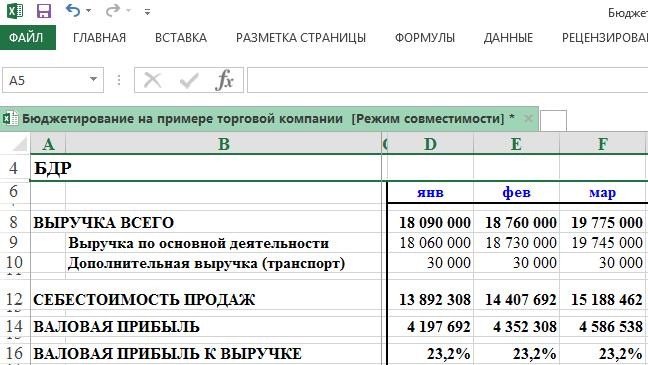

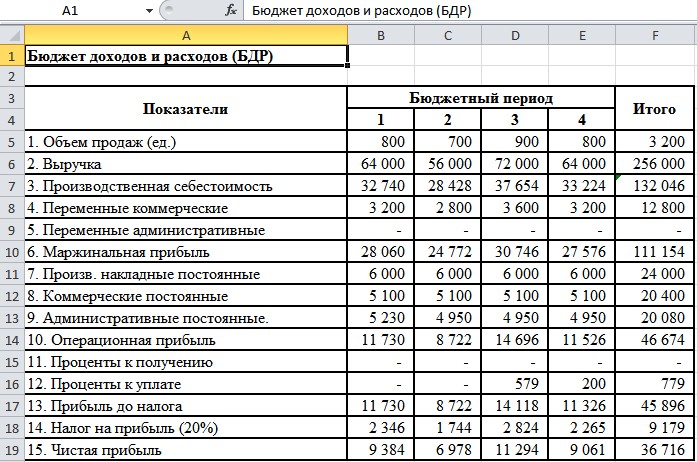

Рисунок 1. Бюджет доходов и расходов предприятия образец Excel.

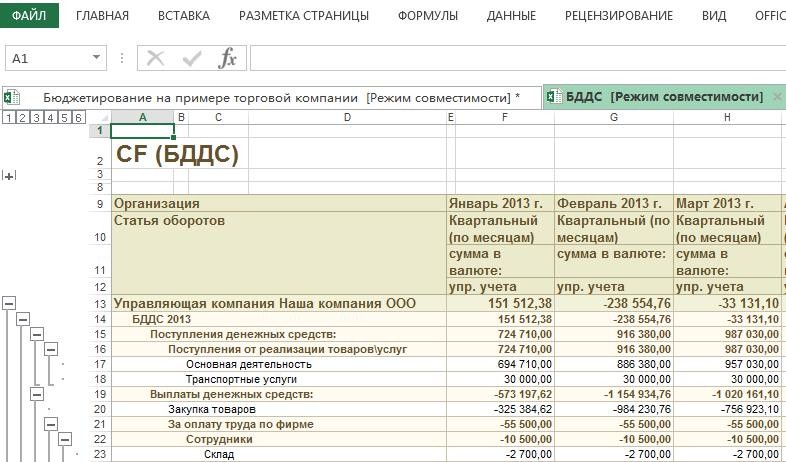

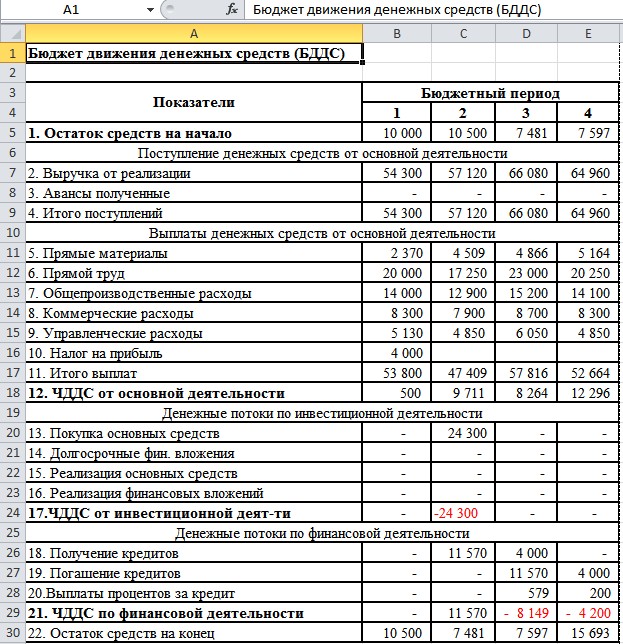

Рисунок 2. Бюджет движения денежных средств пример в Excel.

Составление БДР и БДДС пример в Excel

Процесс составления БДР и БДДС на примере в Excel может выглядеть следующим образом. Построим бюджетирование в компании или на предприятии на примере производственной компании в Excel (подробности в файлах ниже):

Рисунок 3. БДДС пример в Excel (Бюджет движения денежных средств пример в Excel).

Рисунок 4. БДР пример в Excel (Бюджет доходов и расходов пример составления в Excel).

Данный пример максимально упрощен. Но даже из него видно, что бюджетирование в эксель - процесс довольно трудоемкий, так как необходимо собрать все функциональные бюджеты и прописать формулы и макросы для корректного отображения итоговых результатов. Если взять реальное предприятие, или тем более холдинговую структуру, то можно представить, насколько усложниться процесс составления бюджета в Excel.

Пример внедрения бюджетирования на базе Excel имеет множество недостатков: однопользовательский режим, отсутствие возможности согласования функциональных бюджетов, нет разграничения доступа к информации, сложность консолидации и т. д. Таким образом, бюджетирование в эксель является не оптимальным выбором для компании.

Бюджетирование в программах на платформе 1С

Автоматизация бюджетирования и управленческого учета на базе 1С, например, в системе «WA: Финансист», делает процесс бюджетирования на предприятии более эффективным по сравнению с бюджетированием в Excel.

Подсистема бюджетирования «WA: Финансист» включает в себя возможности формирования и контроля операционных и мастер бюджетов.

В решении реализованы механизмы, с помощью которых пользователи могут самостоятельно настраивать структуру бюджетов, их взаимосвязи, способы получения фактических данных и данные для расчетов. Реализованный механизм взаимодействия с внешними учетными системами дает возможность использовать внешние данные как для расчетов плановых показателей или формирования отчетов, так и для отражения фактических данных на регистрах бюджетирования.

Данная система позволяет эффективно строить бизнес-процесс бюджетирования на всех его этапах:

- разработка бюджетной модели;

- согласование бюджетов и их корректировок;

- отражение фактических данных по статьям бюджетирования;

- контроль за исполнением бюджета;

- план-факт анализ показателей с помощью развитых инструментов формирования отчетности;

- формирование решений по управлению бизнесом.

Рисунок 5. Интерфейс «WA: Финансист: Бюджетирование». Раздел Бюджетирование.

WA: Финансист «Бюджетирование» включает следующие бизнес-процессы:

- Моделирование – разработка бюджетной модели;

- Основной бюджетный процесс – регистрация плановых показателей подразделениями. Утверждение бюджетов. Корректировка планов и согласование корректировок;

- Подсистема взаимодействия с источниками данных – настройка получения данных из внешних источников (как частный случай—обращение к данным системы).

- Отчеты системы – набор аналитических отчетов.

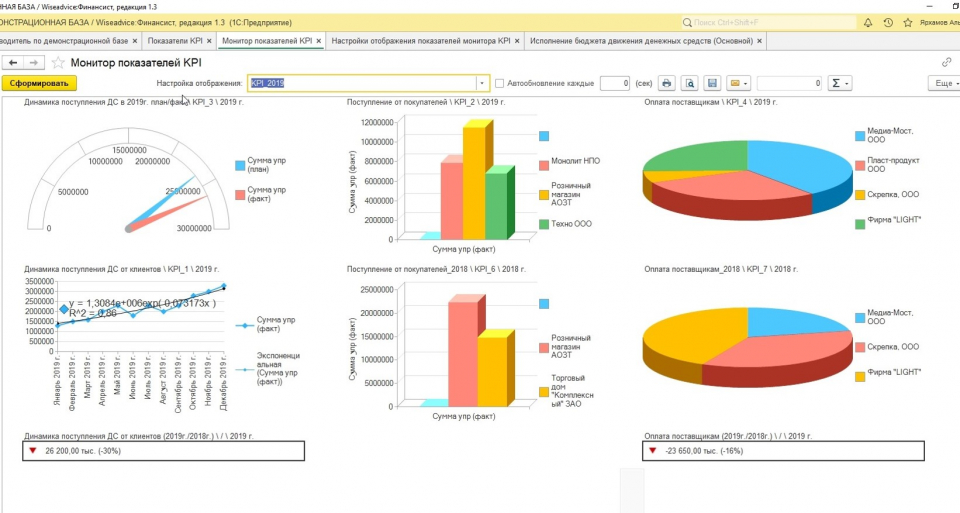

Дашборд руководителя в системе «WA: Финансист».

Ввод плановых показателей в системе производится с помощью гибкого произвольно-настраиваемого документа «Бюджет». Форма ввода бюджета (форма бюджета доходов и расходов, а также форма бюджета движения денежных средств при этом) максимально приближена к формату в Excel, что обеспечивает комфортный переход пользователя к работе с системой.

При необходимости есть возможность корректировать утвержденный бюджет специальными документами «Корректировка бюджета» и отслеживать внесенные изменения в отчетах с видом «Выводить корректировки бюджета отдельно». Есть возможность настроить распределение бюджета, вести учет бюджетных заявок.

С помощью специальных документов «Учет фактических данных по бюджетам» осуществляется получение факта из внешних учетных систем, например, 1С Бухгалтерии.

Различные отчеты позволяют анализировать плановын и фактически данные, таким образом осуществляя управление бюджетированием на предприятии.

Таким образом, внедрение бюджетирования в компании в программах на платформе 1С является наиболее оптимальным с точки зрения затрат времени, денег и эффективности дальнейшей работы.

Программный модуль Бюджетирование решает все основные задачи и проблемы, писанные в статье «Бюджетирование на предприятии на примере».

Оцените качество и удобство использования системы "WA: Финансист".

Презентация к уроку

Назад Вперёд

Аннотация: интегрирование экономических дисциплин и «Информационных технологий в профессиональной деятельности» позволяет приблизить студентов к реальной производственной ситуации и закрепить полученные знания по этим дисциплинам. Такой подход к проведению уроков усиливает междисциплинарные связи и позволяет применить систему знаний, умений и навыков, необходимых не только для производительного труда, но и для оперативной и правильной оценки сложившейся ситуации и принятия нужного решения, способностью анализировать и делать выводы в профессиональной деятельности, другими словами сформировать профессиональную компетенцию.

Цели урока:

- Дидактическая: сформировать навыки самостоятельного применения знаний и умений в профессиональной деятельности по расчету налоговых платежей в программе Microsoft Excel.

- Развивающая: формирование коммуникаций: умение высказывать и формулировать свои суждения, последовательно излагать собственные суждения о видении проблемы и принимать решение;

- Воспитательная: развитие налоговой и информационной грамотности, ответственности в профессиональной деятельности.

Тип урока: интегрированный урок комплексного применения знаний, умений и навыков с элементами контекстного, проблемного обучения и модерации. Для сопровождения урока используется компьютерная презентация.

Вид урока: обобщающий практикум.

Форма проведения: индивидуальная, работа в парах.

На экране, с помощью мультипроектора демонстрируется 1 слайд презентации, с темой урока.

Ход урока

I. Организационный момент

приветствие студентов, проверка отсутствующих, инструктаж по ТБ (слайд 1)

Цель: установление психологического настроя у студентов на работу

II. Инициация

представление темы и целей урока (слайды 1-3)

Цель: активизировать студентов к познавательной деятельности

Преподаватель: при трудоустройстве на работу по экономической специальности, одним из главных требований работодателя является – знание налогового кодекса и методик расчета налогов в прикладных и специальных программах. Сегодня мы выполним это требования работодателя, а также и другие требования, предъявляемые им – владеть системой знаний, умений и навыков, необходимых не только для производительного труда, но и для оперативной и правильной оценки сложившейся ситуации и принятия нужного решения, способность анализировать и делать выводы в профессиональной деятельности.

Но прежде, чем Вы начнёте демонстрировать свои способности, давайте вспомним про налоги. Мы с вами знаем, что налоги делятся на местные, региональные и специальные налоговые платежи (слайд 4).

- Какие местные налоги вы знаете?

- Какие региональные налоги вы знаете?

- Какова особенность ЕСХН?

- Налоговая база по этим налогам?

- Назовите налоговые ставки этих налогов.

При ответе на эти вопросы идёт фронтальная беседа, и при правильном ответе, он, по щелчку мыши, появляется на слайде 4. Меняем слайд и продолжаем вопросы (слайд 5):

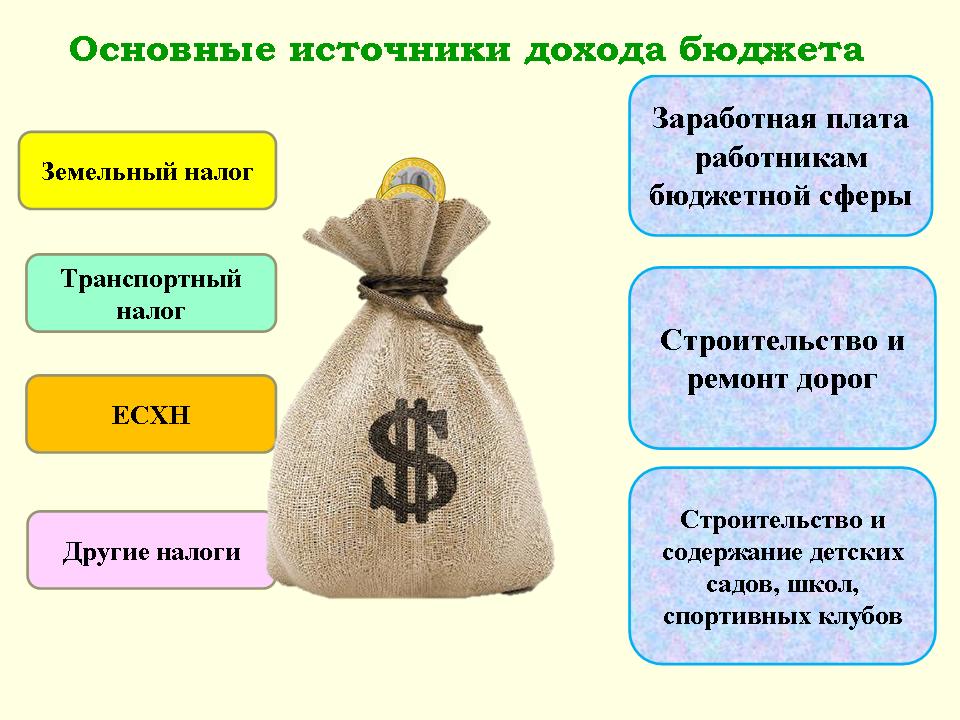

- Каково назначение налогов? – формирование доходов бюджета

- Куда расходуются налоговые платежи? – заработная плата работникам бюджетной сферы, строительство дорог, содержание детских садов и школ.

- Как вы думаете, что произойдет, если не будет налогов? – бюджет исчезнет, не будет заработной платы, строительства дорог, содержания детских садов и школ, наступит нищета.

С экрана исчезают налоги и появляются картинки «нищие пенсионеры и дети» (слайд 6)

- Так надо исчислять и платить налоги?

- И зачем мы будем с вами решать такую задачу?

- А почему в программе Microsoft Excel?

Преподаватель: итак, мы с вами повторили учебный материал для того, чтобы правильно решить задачу. Для выполнения задания у вас есть комплексная ситуационная задача, карта достижения цели, методические указания. Вы готовы к работе?

III. Погружение в тему

Цель: вызвать интерес к успешному выполнению задания, ориентирование на успех.

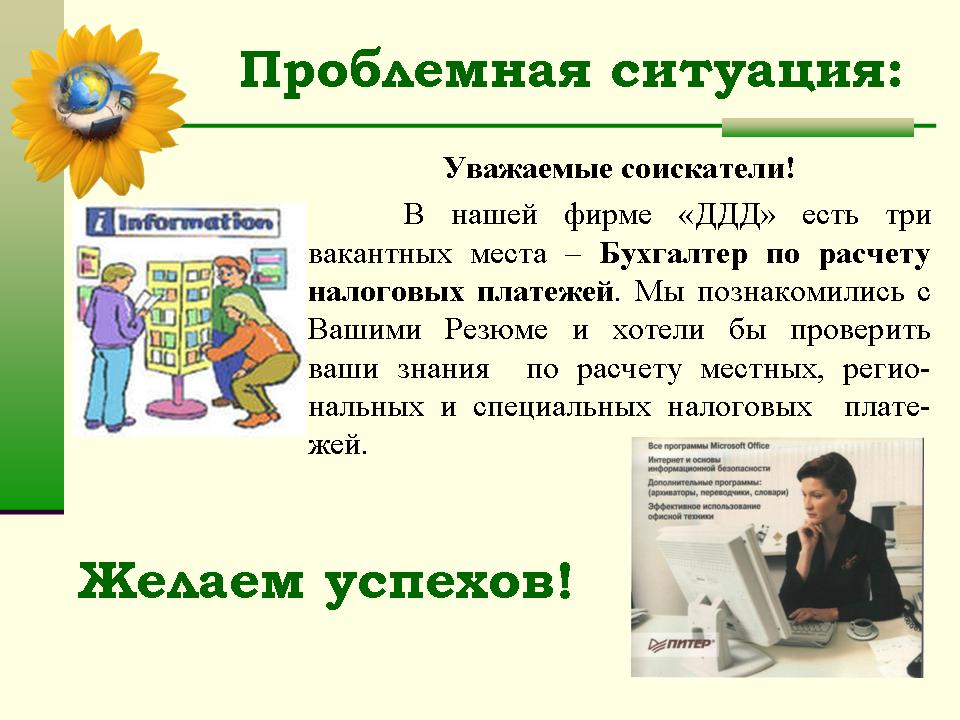

Преподаватель: В нашей фирме «ДДД» есть три вакантных места – Бухгалтер по расчету налоговых платежей. Мы познакомились с Вашими Резюме и хотели бы проверить ваши знания и умения по расчету местных, региональных и специальных налоговых платежей (слайд 7). Трое студентов, которые успешнее всех справятся с заданием, буду приняты на эти вакантные места, и им вручат сертификаты «Бухгалтер по расчету налоговых платежей». Желаем успехов!

IV. Формирование ожиданий студентов

Цель: планирование эффектов занятия, настрой на успех.

- Как вы думаете, каковы цели нашего урока? – рассчитать земельный, транспортный налог и ЕСХН на компьютере, получить хорошую оценку, получить сертификат.

Цель: ответы входного контроля, позволят студентам вспомнить ранее изученный учебный материал и продемонстрировать его знание.

Группа делится на две подгруппы:

- Первая подгруппа за компьютером отвечает на электронный тест из 10 вопросов, составленный в программе Adobe Captivate . Тест состоит из вопросов с единственным выбором правильного ответа, с множественным выбором, открытого типа и на восстановление соответствия (приложение 1).

- Второй вариант тем временем за рабочими столами решает задачи, используя Налоговый кодекс РФ, ответы данной задачи будут использованы при решении практической части задания (приложение 2)

- Затем подгруппы меняются местами

V. Отработка умений и навыков

Цель: самостоятельно применять знания и умения в профессиональной деятельности по расчету налоговых платежей в программе Excel , с помощью ввода формул и используя связи данных между листами?

Преподаватель: для выполнения основного задания, на рабочем столе компьютера заготовлены файлы с исходными данными по двум предприятиям (приложение 3). По полученной информации, Вы должны определить какие налоги необходимо заплатить данной организации и рассчитать их сумму, используя связь листов и вводя формулы и функции. Каждый налог рассчитывается на отдельном листе. В итоге все рассчитанные налоги необходимо перенести в итоговую таблицу, построить наглядную диаграмму, отображающую общую сумму налогов на предприятии за год, проанализировать полученные результаты и сделать вывод.

Работа выполняется самостоятельно, с помощью карты достижения цели и памятки студенту, которая содержит основную информацию, из Налогового кодекса РФ, необходимую при расчетах налоговых платежей. Основные константы и профессиональные термины. Вы все это умеете делать! У Вас всё получится! Желаем удачи!

VI. Проработка содержания темы

Цель: увидеть достоинства и проанализировать ошибки, выполненной работы, для дальнейшей корректировки учебного процесса.

Студенты сравнивают полученные ими результаты с «эталоном», представленным на слайде (слайды 8-9). Озвучивают сделанные ими выводы о результатах расчетов.

Сравнивают скорость работы, наглядность и эффективность метода работы на компьютере и на бумажном носителе.

Меняют налоговые ставки в исходных данных и все расчеты и графики одновременно изменяются, что ещё раз доказывает эффективность применения Microsoft Excel при решении профессиональных задач.

VII. Разминка

Цель: эмоциональная разгрузка перед следующим этапом работы

Для разминки подготовлена сюжетная картинка, на которой каждый может выбрать себе место и объяснить, почему он там хочет или должен быть.

Те, кто прокомментировал своё место на картинке, заполняет анкету по результатам занятия.

Анкета

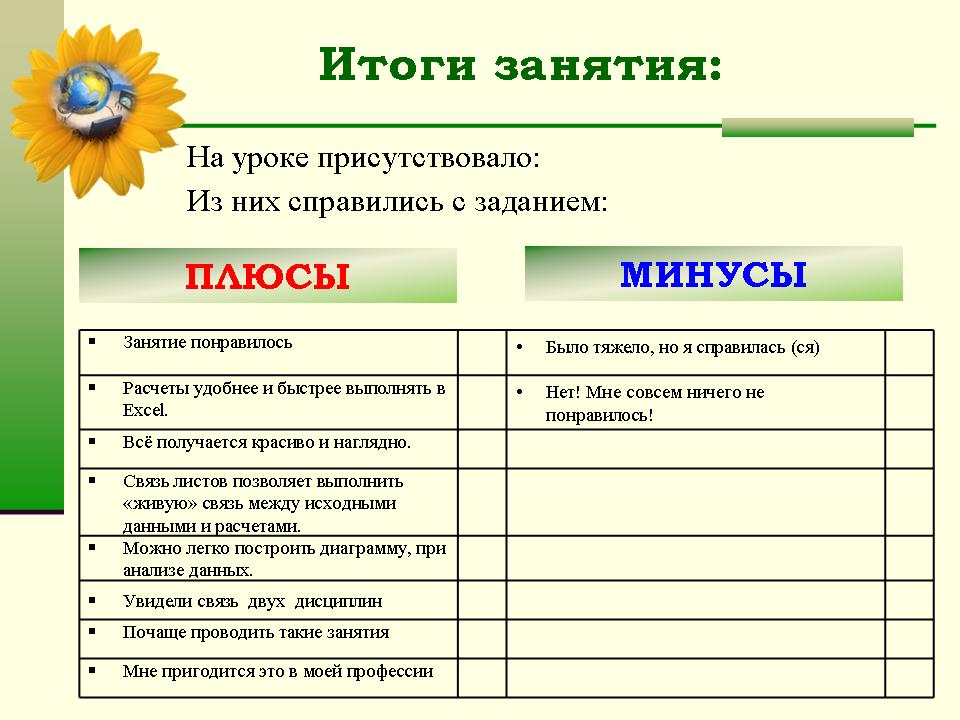

| Вопросы | Да | Нет |

| 1. | Вам понравилось этот урок? | |

| 2. | Чем? | |

| · Расчеты удобнее и быстрее выполнять в Excel. | ||

| · Всё получается красиво и наглядно. | ||

| · Связь листов позволяет выполнить «живую» связь между исх. данными и расчетами. | ||

| · Можно легко построить диаграмму, при анализе данных. | ||

| · Другое | ||

| 3. | Вы увидели связь двух дисциплин? | |

| 4. | Вам было трудно? | |

| 5. | Каких знаний Вам не хватило? | |

| · по «Налогам» | ||

| · по «Инф.технологиям» | ||

| 6. | Нужны ли такие занятия студентам? | |

| 7. | Вам пригодятся эти знания в вашей профессии? |

VIII. Подведение итогов работы

Цель: определить уровень усвоения изученного учебного материала

3 лучших студента награждаются сертификатами и «принимаются на работу, на вакантную должность – «Бухгалтер по расчету налоговых платежей».

Преподаватель: вакансии на сегодня закрыты. Все остальные тоже показали хорошие результаты, но увы, с ошибками, над которыми вы обязательно должны поработать, и попытаться пройти конкурсную проверку снова.

IX. Домашнее задание

Цель: применить полученные знания и умения, при самостоятельном решении задачи из реальной жизни

Задача: 10 сентября 2011 г. Вы продали свой старый автомобиль ВАЗ21093 (72 л/с), на котором Вы ездили с 2000 года, и 27 сентября 2011 г. купили новый – Toyota Corolla (124 л/с). Рассчитайте, какой транспортный налог вы заплатите за 2011 г.

X. Рефлексия

Цель: увидеть оценку и самооценку студентов, по пройденному занятию.

И так, подведем итоги занятия

Результаты анкетирования представляются на слайде и озвучиваются мнения студентов, о пройденном занятии (слайд 11).

Преподаватель: Спасибо за продуктивную работу, но прежде чем покинуть кабинет, снимите стикер с Вашего ПК, и приклейте его, пожалуйста, на одну из трёх картинок, тем самым отмечая значимость занятия:

- Чемодан – возьму с собой, полезно;

- Мясорубка – надо подумать, переработать;

- Корзина – занятие мне не пригодится,

Эти голоса наглядно показывают значимость такого занятия. В нашем случае 80% студентов оставили стикеры на чемодане, 15% на мясорубке и лишь 5% (2 человека из 28) в корзине.

Литература:

- Библиотечка "Первого сентября": Как готовить интегрированные уроки. – М.:Чистые пруды, 2006.

- Пикуза В., Гаращенко А. Экономические и финансовые расчеты в Excel. – СПб.:Питер, 2004.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 21.11.2011)

Приложения:

- Электронный тест Adobe Captivate;

- Практические задачи;

- Файлы исходными данными.

Читайте также: