Отчет о финансовых результатах это бухгалтерский или налоговый учет

Опубликовано: 05.05.2024

Каждое предприятие, активно ведущее коммерческую деятельность, вне зависимости от системы налогообложения по концу года должно составлять и передавать работникам налоговой службы специальный документ под названием «Финансовый отчет», ранее известный, как «Отчет о прибылях и убытках» (форма 2).

Зачем нужен данный документ

В отчете регистрируется движение финансовых средств на предприятии в отчетный период. Сюда включаются доходы, расходы, убытки и прибыли организации которые рассчитываются нарастающим итогом от начала и до конца года.

Кто занимается составлением отчета

Составление отчета входит в компетенцию сотрудника бухгалтерского отдела или главного бухгалтера. В небольших компаниях это может быть сторонний специалист, работающий на условиях аутсорсинга.

После оформления документ обязательно должен быть передан на подпись руководителю фирмы.

Куда подавать документ

Составленный и надлежащим образом оформленный отчет о финансовых результатах необходимо передавать в территориальную налоговую службу вместе с прочими документами, входящими в бухгалтерскую отчетность.

Срок сдачи финансового отчета

Как любые другие бухгалтерские документы, передаваемые в налоговые органы, этот также имеет строгие сроки подачи. В данном случае период составляет три месяца с момента окончания отчетного года (т.е отчет необходимо сдать до конца марта). В случае, если эта норма будет нарушена, предприятию грозит административная ответственность в виде штрафа.

Правила составления документа

Отчет о финансовых результатах имеет две унифицированные формы:

- обычную (включает в себя расширенную информацию),

- упрощенную (информация в ней более сжата).

Вне зависимости от того, какой формой воспользуется компания, отчет содержит следующие обязательные данные:

- реквизиты предприятия,

- дату составления документа,

- показатели прибылей и убытков,

- итоговые значения.

К заполнению документа следует относиться очень внимательно, поскольку ошибки, а тем более внесение в него недостоверных или заведомо ложных сведений чревато неприятными последствиями.

Если в процессе заполнения документа были допущены какие-то неточности или исправления, лучше всего распечатать новый бланк и оформить его заново.

Правила оформления финансового отчёта

Все сведения в бланк можно вносить как в рукописном виде, так и в печатном. Главное условии, чтобы он содержал в себе подлинную подпись руководителя предприятия или уполномоченного действовать от его имени сотрудника.

Начиная с 2016 года печать на отчете ставить не обязательно, поскольку юридические лица законодательно освобождены от необходимости визировать свои документы с помощью печатей и штампов.

Отчет о финансовых результатах оформляется в двух экземплярах:

- один передается в налоговую инспекцию,

- второй остается в организации.

После утраты актуальности данный документ передается на хранение в архив предприятия, где и содержится в течение всего периода, установленного для подобного рода бумаг.

На сегодняшний день документ можно передать в налоговую службу тремя основными способами.

- Первый: путем личного похода в налоговую. В этом случае отчет может отдать как непосредственно руководитель компании, так и действующее от его имени доверенное лицо (но тогда необходимо иметь на руках доверенность, заверенную у нотариуса).

- Второй вариант: переслать отчет о финансовых результатах через электронные средства связи: правда, тут надо иметь ввиду, что у предприятия должна быть зарегистрированная электронная подпись.

- Третий способ подачи отчета: отправка через почту России заказным письмом с уведомлением о вручении.

Образец оформления отчёта о финансовых результатах

Вначале бланка вписывается дата, на которую заполняется документ. Далее в строки с левой стороны вносятся:

- наименование организации,

- вид ее экономической деятельности (словами),

- организационно-правовой статус (ИП, ООО, ЗАО, ОАО),

- форма собственности (словами).

В табличку справа включаются:

- дата составления документа,

- код организации по ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- код по ОКВЭД (Общероссийский классификатор видов экономической деятельности),

- коды ОКФС (Общероссийский классификатор форм собственности),

- код единицы измерения (рубли или миллионы) по ОКЕИ (Общероссийской классификатор единиц измерения).

Далее идет основная часть. Если разбирать ее построчно, то получится так:

В строку под шифром 2110 вписываются доходы от стандартных видов деятельности, таких как:

- выполнение работ,

- оказание различного вида услуг,

- продажа товаров.

Данные вносятся без акцизов и НДС;

Шифр 2120 включает расходы по тем же стандартным видам деятельности. Показатели сюда нужно вносить в круглых скобках, что будет говорить о том, что они подлежат вычитанию;

Шифр 2100 фиксирует валовую прибыль, равную следующей формуле: значение строки 2110 минус значение строки 2120;

Шифр 2210 здесь, также в круглых скобках, указываются затраты, понесенные при сбыте и реализации товаров и услуг;

Шифр 2220 учитывает расходы по управлению (тоже в круглых скобках);

Шифр 2200: тут ставится значение, высчитанное по формуле: из данных 2100 вычитаются данные 2210, далее минусуется строка 2220, т.е. образованные в результате продаж прибыли или убытки;

Шифр 2310 показывает доход организации из уставных долей иных компаний;

Шифр 2320 показывает проценты, полученные в виде прибыли по акциям, облигациям, депозитам и т.п.;

Шифр 2330 показывает проценты, подлежащие к оплате (значение вписывается в круглых скобках);

Шифр 2340 содержит все прочие доходы, не внесенные в вышестоящие строки (например, выручка от реализации нематериальных активов, основных средств, материалов и т.п.);

Шифр 2350 в круглых скобках содержит все прочие расходы (штрафы, пени и т.п.);

Шифр 2300 указывает на прибыль до подсчета и вычитания налога на прибыль. Формула расчета проста: строка 2200 плюс 2310 плюс 2320 минус 2330 плюс 2340 минус 2350;

Шифр 2410: Здесь указывается высчитанный налог на прибыль. Если предприятие использует в своей деятельности «упрощенку», здесь ничего писать не нужно;

Шифр 2460 включает штрафы, доплаты по налогам, пени и т.п.;

Шифр 2400: тут содержится чистая прибыль за год, подсчитанная из значений в предыдущих строках.

Вторая часть документа содержит в себе справочную информацию, которая также разнесена на отдельные пункты.

Шифр 2510 включает в себя не вошедшие в чистую прибыль данные об итогах переоценки активов;

Шифр 2520 фиксирует результат от не вошедших в чистую прибыль прочих операций;

Шифр 2500 регистрирует итоговый финансовый результат: т.е. из 2400 вычитается 2510 и прибавляется 2520;

Шифр 2900 показывает базовую прибыль или убыток на акцию (т.е. базовая прибыль (убыток) делиться на количество акций);

Шифр 2910 дает сведения о разводненной прибыли или убытке на акцию. Формула подсчета: (чистая прибыль минус дивиденды по привилегированным акциям) делиться на количество обычный акций.

После того, как вся необходимая информация в документ внесена, его необходимо подписать у руководителя компании и еще раз датировать.

Бухгалтеры организаций ежегодно сдают финансовую отчетность. В список отчетов входит баланс, отчет о финансовых результатах, отчет о движении денежных средств и отчет об изменениях капитала. Разберемся, какие виды финансовой отчетности бывают и как заполнять формы.

Что такое финансовая отчетность

Стандартный пакет финотчетности коммерческой организации включает бухбаланс, отчет о финрезультатах, отчет о движении денежных средств и об изменениях капитала. Эти формы составлены на основе бухгалтерского учета и нужны для анализа информации о деятельности организации и планирования дальнейшего развития. В них отражается информация о финансовом положении компании, прибыльности или убыточности ее деятельности, о направлениях расходов и источниках доходов, а также о движении капитала.

Дополнительно организации готовят пояснения, а также вместе с отчетностью сдают аудиторское заключение, если подлежат обязательному аудиту.

Виды финансовой отчетности

Финансовую отчетность можно разделить на следующие виды:

1. Годовая и промежуточная отчетность

Промежуточная отчетность отличается от годовой тем, что охватывает меньший период. Ее составляют раз в месяц, квартал или полугодие. Сдавать такую отчетность в налоговую не надо, так как большинство организаций составляют ее по своему желанию и для себя или определенных внешних пользователей.

В состав промежуточной отчетности входит баланс и отчет о финансовых результатах. Промежуточные формы не утверждены законодательно. Организация может взять за базу годовые отчеты и доработать их под промежуточные.

2. Полная и упрощенная отчетность

Упрощенная отчетность доступна организациям, которые могут вести бухучет по упрощенной схеме. Это субъекты малого предпринимательства и «сколковцы».

В состав годовой упрощенной отчетности в обязательном порядке входят баланс и отчет о финрезультатах. Необходимость в остальных отчетных формах зависит от того, содержат ли они сведения, без которых нельзя объективно оценить финансовое положение и результаты деятельности организации. То есть включать их не обязательно.

Формы баланса и отчета о финрезультатах отличаются от стандартных. В них входят показатели только по группам статей без детализации.

3. Отчетность коммерческих и некоммерческих организаций

У коммерческих и некоммерческих организаций отличается состав отчетности. Так, коммерческие организации обычно отчитываются по всем формам, которые перечислены выше, а для некоммерческих есть особенности.

НКО могут не сдавать в налоговую никаких отчетов, кроме бухбаланса и отчета о целевом использовании средств, если для остальных форм нет информации. Однако в состав отчетов рекомендуется дополнительно включать отчет о финрезультатах в случаях, когда НКО получала существенный доход от предпринимательской деятельности и данных в целевом отчете недостаточно для формирования достоверного представления о результатах деятельности организации.

4. Первичная и сводная консолидированная отчетность

Первичную отчетность организации составляют по данным текущего учета. Она включает данные об одной конкретной организации.

Консолидированную отчетность составляют по группе взаимосвязанных организаций. В ней капитал, обязательства, доходы и расходы представлены как общие. Сводная отчетность показывает финансовое положение и финансовые результаты всей группы, а не каждой отдельной организации.

Правила подготовки финансовой отчетности

Правила составления отчетности утверждены в ПБУ 4/99. Из основных требований:

- русский язык;

- валюта РФ;

- данные в тысячах рублей без десятичных знаков;

- нет подчисток и помарок;

- показатели с отрицательным значением указываются в скобках;

- отсутствующие показатели заменяются прочерком;

- баланс включает показатели в нетто-оценке, то есть за вычетом регулирующих величин;

- данные отчетности за отчетный период должны быть сопоставимы с данными отчетности за прошлые периоды.

По каждому числовому показателю отчетности, кроме отчета за первый год, должны приводиться данные минимум за два года — отчетный и предыдущий.

Отчетность считается составленной после того, как ее подпишет руководитель, главбух или иное должностное лицо, ответственное за ее подписание.

Годовую отчетность нужно утвердить на общем собрании участников (акционеров). Срок для проведения собрания определяется в уставе. Он должен попадать в период:

- для ООО — с 1 марта по 30 апреля;

- для АО — с 1 марта по 30 июня.

Решение об утверждении отчетности оформляется протоколом общего собрания. В нем должны быть указаны номер, дата, место проведения, повестка, сведения об участниках и результатах голосования.

Если в ООО один участник, для утверждения отчетности достаточно его решения, оформленного в произвольном порядке.

Так как срок для утверждения отчетности больше, чем срок для ее подготовки. В ФНС можно сдавать и не утвержденную отчетность.

Порядок представления отчетности

Порядок представления годовой финансовой отчетности и аудиторского заключения утвержден Приказом ФНС России от 13.11.2019 № ММВ-7-1/569@.

Организации должны сдать отчетность в налоговую по месту своего нахождения. Срок на это — 3 месяца после окончания отчетного периода. В 2021 году крайняя отчетная дата — 31 марта.

В органы статистики отчетность за 2020 год сдавать не нужно. Эта обязанность осталась только у организаций, отчетность которых содержит сведения государственной тайны, а также в случаях, установленных Правительством РФ.

Форма представления отчетности — исключительно электронная. С 2020 года все организации не могут сдавать формы на бумаге.

Формы финансовой отчетности

Бухгалтерская отчетность составляется и представляется по формам, утвержденным Приказом Минфина России от 02.07.2010 № 66н. Рассмотрим содержание и порядок заполнения основных форм годовой бухгалтерской отчетности коммерческой организации.

Бухгалтерский баланс

Форма баланса утверждена приложением № 1 к Приказу Минфина РФ от 02.07.2010 № 66н. Он характеризует финансовое положение предприятия.

Баланс делится на два раздела — активы и пассивы. Главный принцип баланса заключается в том, что между ними должно сохраняться равенство.

Активы, в свою очередь, делятся на оборотные и внеоборотные. Оборотные включают запасы, НДС, задолженность дебиторов, финвложения и деньги. Внеоборотные — НМА, основные средства, имущество для передачи в лизинг или прокат и прочее.

Пассивы включают три раздела: капитал и два вида обязательств — сроком меньше и больше 12 месяцев. В раздел капитала также входит нераспределенная прибыль или непокрытый убыток.

Отчет о финансовых результатах

Он описывает результаты деятельности организации за год. Показывает причины, по которым образовались прибыль или убыток. Данные в отчете показываются за прошедший и предшествующий год.

Выручка в отчете отражается за вычетом НДС, акцизов и прочих обязательных платежей. Уменьшив ее на себестоимость продаж, можно получить валовую прибыль. Она показывает прибыль (убыток) от продаж после уменьшения на коммерческие и управленческие расходы. Для выявления чистой прибыли (убытка) дополнительно учитываются проценты, прочие доходы и расходы, налог на прибыль, изменения ОНО и ОНА.

Показатель чистой прибыли должен быть равен конечному сальдо по счету 99 «Прибыли и убытки», которые при реформации баланса списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Отчет об изменении капитала

Капитал — это вложения собственников и прибыль, накопленная за все время работы предприятия. Отчет об изменениях капитала состоит из трех разделов: движение капитала, корректировки и чистые активы.

Первый раздел содержит информацию об изменениях величины собственного капитала. К нему относятся уставный, добавочный и резервный капитал, а также нераспределенная прибыль.

Второй раздел заполняют, если в отчетном году организация исправляла ошибки прошлых лет с использованием счета 84 или если в отчетном году изменилась учетная политика. Суммы за прошедшие годы нужно откорректировать, чтобы сопоставить величину капитала прошлого и позапрошлого года с отчетным.

В третьем разделе приводится информация о чистых активах за три года — 31 декабря отчетного года и двух предыдущих.

Отчет о движении денежных средств

Этот отчет представляет собой обобщение данных о деньгах компании и их эквивалентах. В нем раскрываются данные о том, какими суммами располагало предприятие на начало года и сколько осталось на конец. Отчет характеризует три вида движения денег: в разрезе текущей, инвестиционной и финансовой деятельности.

По своей сути отчет о движении денежных средств является пояснением строки 1250 бухбаланса. В ней должно быть указание на его наличие.

Пояснения к балансу и отчету о финрезультатах

Пояснения раскрывают сведения, которые относятся к учетной политике организации. А также они содержат дополнительную информацию, которая не входит в баланс и отчет, но нужна пользователям финотчетности для понимания процессов и состояния организации.

Пояснения раскрывают дополнительные данные:

- о нематериальных активах;

- основных средствах;

- финансовых вложениях;

- дебиторской задолженности;

- изменениях в капитале;

- акциях, выпущенных акционерным обществом;

- резервах предстоящих расходов и платежей, оценочных резервах;

- кредиторской задолженности;

- объемах продаж продукции, товаров, работ, услуг по видам деятельности и рынкам сбыта;

- затратах на производство;

- и прочих составляющих деятельности организации.

Эта информация представляется в виде отдельных отчетных форм и в виде пояснительной записки. Статья отчетности, к которой даны пояснения, должна иметь указание на их наличие.

Инструменты для работы с отчетностью

Чтобы сделать работу с отчетностью проще, создано множество специальных сервисов и программ. Они автоматизируют расчеты, помогают оптимизировать задачи и тратить на отчетность меньше времени.

Самый базовый инструмент — учетная программа. Сейчас осталось мало компаний, которые ведут учет и формируют отчетность вручную. Крупные предприятия уже давно перешли на специальные программы, которые позволяют нескольким бухгалтерам работать вместе и выполнять все свои задачи: вести учет первичных документов, сводить данные по подразделениям, формировать отчетность, готовить аналитику по любым параметрам и многое другое. К таким программам относится Контур.Бухгалтерия Актив.

Малый бизнес часто выбирает онлайн-сервисы, которые помогают выполнять базовые бухгалтерские операции и сдавать отчетность: Контур.Бухгалтерия или Контур.Эльба.

Еще один незаменимый инструмент — пакет программ Microsoft Office. Например, Excel часто используют финансовые директоры и экономисты для формирования внутренней аналитики, нестандартных подсчетов, составления специальных таблиц. Все это помогает руководству принимать верные управленческие решения.

Сдавать бухгалтерскую отчетность теперь можно только в электронном формате. Для этого можно использовать электронный сервис ФНС или подключить специальную систему для онлайн-сдачи отчетности — Контур.Экстерн.

Как сдать финансовую отчетность через Экстерн

Экстерн — система для подготовки и сдачи отчетности через интернет. Она позволяет отчитываться в ФНС, ПФР, ФСС, Росстат, ФСРАР и РПН. Все отчетные формы обновляются автоматически.

Кроме сдачи отчетов пользователи Экстерна могут:

- проводить сверку с контрагентами и контролирующими органами;

- проверять потенциальных партнеров;

- заказывать неограниченное количество выписок из ЕГРЮЛ и ЕГРИП;

- пользоваться справочно-правовой системой;

- смотреть вебинары и читать экспертные статьи об учете и отчетности.

Протестируйте все возможности сервиса бесплатно по акции «Тест-драйв».

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает, зачем нужен отчёт о финансовых результатах, что в нём можно увидеть и почему уметь читать этот отчёт важно не только бухгалтеру. В конце статьи — пример построения отчёта о финансовых результатах, который будет понятен даже очень далёкому от бухучёта читателю.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Зачем нужен отчёт о финансовых результатах

Я посвятил несколько статей доходам, расходам, прибылям и убыткам. Пришло время собрать их в полезный инструмент для руководителя. Этот инструмент называется отчётом о финансовых результатах (Income Statement). До 2012 года в России он назывался отчётом о прибылях и убытках — многие по привычке называют его так. Еще один псевдоним, прилипший в прошлом десятилетии, — Форма № 2.

Этот отчёт содержит информацию о том, из каких доходов и расходов сложился финансовый результат, который получила компания. Хотите понять почему у вас вот такая прибыль или откуда взялся убыток — начните с изучения отчёта о финансовых результатах.

Отчёт о финансовых результатах и бухгалтерский баланс — две главные формы финансовой отчётности, которые изучают банки, инвесторы, кредиторы и контрагенты, чтобы понять стоит ли иметь с вами дело. Форма отчёта о финансовых результатах утверждена Приказом Минфина России от 02.07.2010 N 66н, но, как и у баланса, суть его одинакова в России, Зимбабве, США и любой другой стране.

Важный момент: доходы в отчёте о финансовых результатах приводятся в нетто-оценке — без НДС и акцизов.

Анализ отчета о финансовых результатах позволяет понять эффективность бизнеса. Особенно полезно анализировать рентабельность. Как это делать — расскажу в следующих выпусках ликбеза.

Структура отчёта о финансовых результатах

Отчёт о финансовых результатах состоит из трёх частей.

Верхняя часть отчёта посвящена основной деятельности компании. Здесь сверху вниз расположены следующие показатели (кликайте по показателю, чтобы перейти в статью о нем):

- выручка;

- себестоимость продаж

- валовая прибыль (убыток) — разница между выручкой и себестоимостью продаж;

- коммерческие расходы;

- управленческие расходы;

- прибыль (убыток) от продаж — разница между валовой прибылью (убытком), коммерческими и управленческими расходами.

Средняя часть нужна для определения прочих доходов и расходов:

- проценты к получению — проценты, начисленные по депозитам и выданным займам;

- проценты к уплате — проценты, начисленные по взятым кредитам и займам;

- прочие доходы — все прочие доходы, кроме процентов к получению;

- прочие расходы — все прочие расходы, кроме процентов к уплате.

В нижней части определяется финансовый результат по всей деятельности компании:

- прибыль (убыток) до налогообложения;

- налог на прибыль;

- прочее — это дополнительные показатели, которые могут влиять на чистую прибыль. Например, штрафы и пени по налогам или сумма налога по УСН и ЕНВД, если компания применяет специальный налоговый режим;

- чистая прибыль (убыток).

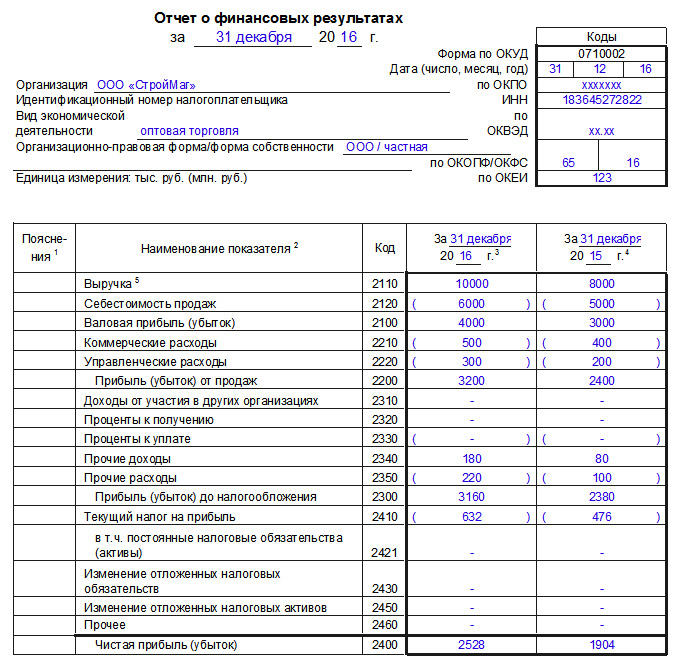

Пример построения отчёта о финансовых результатах

ООО «Рога и копыта» за январь 2020 года получило следующие доходы и расходы:

- выручка от продаж продукции — 900 тыс. руб.

- себестоимость продаж — 400 тыс. руб.

- коммерческие расходы — 100 тыс. руб.

- управленческие расходы — 150 тыс. руб.

- дивиденды на акции ПАО «Газпром» — 50 тыс. руб.

- проценты по взятым кредитам — 40 тыс. руб.

- доход от продажи основного средства — 200 тыс. руб.

- расчётно-кассовое обслуживание банка — 10 тыс. руб.

- налог на прибыль — 90 тыс. руб.

Отчёт о финансовых результатах ООО «Рога и копыта» выглядит так. Так же, как и в других формах отчётности, круглые скобки означают, что сумму при определении итога нужно вычитать, а не прибавлять.

Кстати, в интернет-бухгалтерии «Моё дело» о тчёт о финансовых результатах формируется автоматически на основании остатков по счетам бухгалтерского учёта. При этом система проверяет контрольные соотношения и соответствие данных за прошлые годы сданной отчётности. Если что-то не сходится — она предупредит об этом бухгалтера. Попробуйте — это удобно и экономит массу времени!

Вы знаете, что среди форм бухотчетности, которые были изменены еще в 2019 году, есть одна, которую в обязательном порядке нужно применять только с отчета за 2020 год. Это отчет о финансовых результатах. Почему с 2020 года – потому что именно с этого периода стало обязательным применение обновленного ПБУ 18/02 «Расчеты по налогу на прибыль». Исследуем новую форму и разберемся, как заполнять новые показатели.

Что изменилось в форме отчета о финансовых результатах

В форме отчета о финансовых результатах, который нужно заполнять за 2020 год, изменились строки, относящиеся к налогу на прибыль.

В качестве статьи, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при формировании чистой прибыли (убытка) за отчетный период заполняют показатель расхода (дохода) по налогу на прибыль. Теперь он подразделяется на отложенный налог на прибыль и текущий налог на прибыль.

Его указывают по строке 2410, которая теперь называется «Налог на прибыль» (без слова «текущий»).

А по существу – это новый показатель «Расход (доход) по налогу на прибыль», который с 2020 года введен в ПБУ 18/02. Это сумма налога на прибыль, признаваемая в отчете о финансовых результатах в качестве величины уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка).

Для его расшифровки добавлены строки:

- 2411 «Текущий налог на прибыль»;

- 2412 «Отложенный налог на прибыль».

Текущий налог на прибыль – это сумма налога на прибыль, рассчитанная по данным налогового учета, указанная в декларации по налогу на прибыль (показывается в скобках).

Отложенный налог на прибыль представляет из себя дебетовый оборот по счетам 09 и 77 минус кредитовый оборот по счетам 09 и 77. Значение может быть как положительным, так и отрицательным (отрицательное показывается в скобках).

Строки 2412 и 2411 в сумме дают показатель, который отражается по строке 2410 «Налог на прибыль». Под налогом на прибыль, указываемым по строке 2410, имеется в виду бухгалтерский расход (доход) по налогу на прибыль (налог, рассчитанный исходя из бухгалтерской прибыли). Прибыль (или убыток), рассчитанный по данным бухгалтерского учета, в свою очередь, показывают по строке 2300 «Прибыль (убыток) до налогообложения».

Следующие строки из новой формы ОФР исключены:

- 2421 «Постоянные налоговые обязательства (активы)»;

- 2430 «Изменение отложенных налоговых обязательств»;

- 2450 «Изменение отложенных налоговых активов».

Для отражения операций, которые не включаются в чистую прибыль (убыток), из которой считают налог на прибыль, ввели новые строки.

Они используются в качестве статей, уменьшающей или увеличивающей чистую прибыль (убыток) при формировании совокупного финансового результата.

Как считать совокупный финансовый результат за год

Совокупный финансовый результат (строка 2500 отчета) теперь нужно определять, как сумму следующих строк:

- 2400 «Чистая прибыль»;

- 2510 «Результат от переоценки внеоборотных активов, не включаемых в чистую прибыль (убыток) периода»;

- 2520 «Результат от переоценки прочих операций, не включаемых в чистую прибыль (убыток) периода»;

- 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

Имейте в виду, что все суммы, которые нужно считать в новом отчете о финансовых результатах, подсчитываются по правилам математики. Не путайтесь в знаках.

Таким образом, в новой форме отчета о финансовых результатах уточнены состав и наименование показателей, которые раскрывают величину налога за отчетный год.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Отчётность организаций делится на статистическую, налоговую и бухгалтерскую (финансовую). В этой статье мы поговорим о последнем её виде: о её классификации, функциях, формах, сроках представления в госорганы.

Что это и для чего

Бухгалтерская отчётность – это итоговый результат работы бухгалтеров и обобщённая информация о финансовом положении компании. Это также совокупность данных о результатах деятельности предприятия за определённый период времени.

Она невозможна без бухгалтерского учёта – эти понятия всегда идут следом друг за другом. Главной целью её является информирование всех заинтересованных лиц о состоянии дел в компании.

Виды бухгалтерской отчётности

Бухгалтерская финансовая отчётность – это своего рода финальный шаг, подытоживающий ведение бухгалтерского учёта. Существует определенная классификация бухгалтерской отчётности, которая предопределяет разницу в её составлении.

Виды бухгалтерской отчётности определяются по таким признакам, как её состав, назначение и используемые в ней данные. Соответственно, виды можно классифицировать исходя из:

1. Сферы, для которой составляется бух документация.

2. Времени, за которое она составляется.

3. Того, кем она будет рассмотрена.

4. Количества данных, что содержит.

По первому признаку – для какой сферы составляется – бухгалтерская финансовая отчётность делится на управленческую и налоговую. Управленческая составляется для руководителей организации – чтобы они знали о состоянии дел в компании и на основании данных, содержащихся в бухгалтерской отчётности, могли принимать рациональные управленческие решения. Налоговая же преследует другие цели: выбрать самый подходящий для компании налоговый режим и сократить затраты на налогообложение.

Второй признак – временной – бухгалтерскую классифицирует отчётность на годовую и промежуточную. В годовой прописаны финансовые результаты предприятия за год – соответственно, можно резюмировать об эффективности работы компании за 12 месяцев. Отметим, что срок длиною в год – это стандартный отчётный период для бухгалтерской отчётности. А промежуточная – эта та, что формируется за срок менее года. Обычно составляется за период три месяца, полгода или девять месяцев. Что примечательно для данного вида – в большинстве случаев документация составляется для внутренних потребностей организации и подлежит рассмотрению именно на внутреннем уровне.

Из этого вытекает третий признак деления бухгалтерской финансовой отчётности на виды – это назначение использования, то есть то, кем она будет рассмотрена. Здесь идёт деление на внешнюю и внутреннюю. Отчёты внешние готовятся для всего внешнего поля: государственных органов, инвесторов, кредиторов, банков и т. д. Внешние отчёты нужны сотрудникам и руководству самой организации.

Последний признак – количество содержащихся данных – создаёт такие виды бухгалтерской отчётности, как индивидуальные, сводные и консолидированные отчёты. Различия в этих видах следующие. Индивидуальный – говорит о деятельности одной организации. Сводный составляется методом объединения отдельных отчётов организации. Консолидированный – путём объединения отчётов юридических лиц, связанных друг с другом в экономическом и финансовом плане.

Ключевое отличие последних двух видов в том, что сводная составляется в рамках одного собственника, а консолидированная – в рамках нескольких собственников. Сводная отражает совокупные данные по структурам одного предприятия. А консолидированная отражает данные по разным организациям, то есть объединяет самостоятельные структуры в формате одного большого предприятия.

Итак, разобравшись с видами бухгалтерской отчётности, поговорим о её функциях.

Функции бухгалтерской отчётности

Суть учёта бухгалтерского – в сводке показателей за определённый период времени по всем параметрам хозяйственной деятельности компании. Поэтому суть отчётности бухгалтерского учёта – в систематизации этих показателей и в представлении результатов расчётов, проведённых по ним.

Вне зависимости от видов и форм бухгалтерской отчётности, ею выполняется определённый список функций, для реализации которых она и составляется. На самом деле, этот перечень включает всего две функции:

Информационная. Отчётность по бухгалтерскому учёту представляет собой кладезь информации для заинтересованных лиц. Она говорит о финансовом положении компании. Показывает проистекающие финансовые процессы и их результаты – итоговые и промежуточные.

Контролирующая. Как руководители и собственники компании, так и госорганы, вкладчики, инвесторы и другие внешние заинтересованные лица могут с помощью отчёта получать информацию об эффективности работы данной компании. На основе полученной информации они могут делать выводы – что поменять в её политике, продолжать ли инвестировать, давать ли кредит, соответствует ли её деятельность закону.

Разобрались с классификацией и функциями, теперь перейдём к рассмотрению форм.

Все формы бухгалтерской отчётности

При оформлении документов для подачи бухгалтерского типа отчётности нужно использовать только законодательно установленные формы таких отчётов.

Для чего нужны формы бухгалтерской финансовой отчётности?

Дело в том, что документы при предъявлении должны быть в стандартизированном виде и отвечать требованиям, которые выставляют государственные контролирующие органы. Чётко прописанные и установленные формы облегчают жизнь как сотрудникам компании при составлении, так и государству при проверке.

Формы бухгалтерской отчётности утверждены приказом Минфина России от 2.07.2010 № 66н. Этот документ указывает, для отображения каких данных используются те или иные формы. Стоит отметить, что в этот нормативно-правовой акт регулярно вносятся правки и изменения. Так, одно из последних нововведений – переименование отчёта «о прибыли и убытках» в «о финансовых результатах».

Инструкции по заполнению бухгалтерской отчётности утверждены ПБУ 4/99.

Чтобы понять, что и как должно отражаться в документе, изучим все формы бухгалтерской отчётности по отдельности.

Типовые формы бухгалтерской отчётности делятся на основные и дополняющие формы.

Сначала рассмотрим основные формы отчётности бухгалтерского учёта.

Первая из них – это бухгалтерский баланс. Это главный документ, основа для последующей документации и финальный этап проводимой организацией деятельности. В составе данной формы отчёта бухгалтерского – активы и пассивы, которые дают представление о том, какие средства имеет предприятие и хватит ли их, чтобы покрыть расходы. Данные в балансе группируются в виде показателей по остаткам на счетах бухучёта. При составлении баланса нужно придерживаться правила, что актив = пассив. Его соблюдение доказывает корректность проводимого учёта в организации. На основании баланса анализируются показатели в динамике и изменение удельных весов всех статей баланса за сравниваемые периоды. Ещё проводится анализ ликвидности и платежеспособности предприятия.

Вторая из основных форм – это отчёт о финансовых результатах (ранее – о прибыли и убытках). Наглядно показывает расходы и доходы компании за отчётный период, а также итоговый результат – прибыль или убыток. Документ аккумулирует данные по показателям выручки, себестоимости реализации, коммерческим затратам и т. д. Данную заполненную форму также можно анализировать на изменение показателей в динамике, а на основании данных о выручке – проанализировать деловую активность предприятия.

Вышеописанные типовые формы отчётности – это своего рода «скелет» для составления других документов бухучёта. Для полноценного рассмотрения ситуации со всех сторон нужны дополнительные формы.

Поэтому следующие типовые формы бухгалтерской отчётности имеют уже пояснительный и сопроводительный характер.

Отчёт об изменениях капитала – этот документ поясняет операции, повлёкшие за собой перемены в капитале организации. Заполняется только в том случае, если в отчётном периоде были такие операции, например, выпускались акции или был увеличен уставной фонд.

Отчёт о движении денежных средств показывает движение денежных потоков в компании, поступления на счета наряду с их источниками. Документ содержит три раздела, где отдельно учитываются движения по текущей, финансовой и инвестиционной деятельности. На основании данных документа также выявляется изменение показателей по той или иной статье.

Отчёт о целевом использовании средств (о целевом финансировании) – нужен для отражения данных по использованию полученных средств. На его основе делаются выводы о правильности их использования. Как правило, этот тип документа нужен некоммерческим организациям (НКО) для информирования об использования ими средств со взносов и прочих безвозмездных поступлений.

Приложение к бухгалтерскому балансу – даёт пояснение по его статьям.

Сдача в госорганы

С 1 января 2020 года произошли некоторые изменения. Так, с 2020 года все юридические лица теперь должны сдавать бухотчётность в ИФНС только в электронном формате (исключение – субъекты МСП). Обязательный экземпляр и аудиторское заключение к нему передаётся через оператора ЭДО, которого компании нужно выбрать и заключить с ним договор. Например, легко сдавать документы в иФНС можно через Такском: на выбор оператор предоставляет веб-версию Онлайн-Спринтер и программную версию Доклайнер. Есть и решение, встроенное в 1С.

Работая в решениях Такском, при заполнении форм образцы не требуются: сервис подскажет, как нужно заполнять те или иные поля, также есть система проверки на ошибки.

Ещё одно из изменений – в обновлении бухгалтерских бланков. Бланки обновлённой бухгалтерской отчётности утверждены приказом Минфина от 2 июля 2010 г. № 66н (с изменениями от 19 апреля 2019 г.). В сервисах Такском предоставлены только актуальные на сегодняшний день образцы и формы документов. Чтобы вы могли самостоятельно найти образцы бланков, приведём номера форм отчётов по ОКУД:

— Бухгалтерский баланс – ОКУД 0710001;

— О фин. результатах – ОКУД 0710002;

— О целевом использовании средств – ОКУД 0710003;

— Об изменениях капитала – ОКУД 0710004;

— О движении ден. средств – ОКУД 0710005.

Также можно скачать бланки документации бухгалтерской на Гарант.ру и КонсультантПлюс.

Сроки сдачи в ИФНС за 2020 год остались стандартными – в течение трёх месяцев с момента окончания отчётного периода, не позднее 31 марта 2021 года.

Читайте также: