Оптимальное налогообложение и распределение доходов

Опубликовано: 04.05.2024

2015-05-05

859

![]()

![]()

К налоговым системам предъявляется целый ряд требований, подчас противоречащих друг другу, поскольку за ними, в конечном счете, стоят несовпадающие принципы экономической эффективности и справедливости. Выбор наиболее приемлемой структуры налогов предполагает, что если одно из требований принимается в качестве критерия оптимизации, то другие должны учитываться в форме ограничений. Реальная налоговая система, не будучи идеальной, с точки зрения какого-либо отдельного критерия, рассматриваемого изолированно, может приближаться к оптимуму с позиций баланса требований в рамках имеющихся возможностей.

Существенным и вместе с тем наиболее удобным для представления в количественной форме является требование экономической нейтральности, иными словами, минимизации избыточного налогового бремени. Ясно, что полностью избежать искажающего налогообложения не удается. Однако, проектируя любые изменения в налоговой системе, имеет смысл ставить вопрос, какой из приемлемых и практически осуществимых вариантов является наиболее нейтральным, то есть порождает наименьшее избыточное бремя.

Практическая осуществимость вариантов зависит от того, какие виды прямых и косвенных налогов удается фактически собирать с помощью тех средств, которые имеются в распоряжении государства.

Приемлемость вариантов определяется, с одной стороны, способностью собрать всю необходимую сумму налоговых поступлений, а с другой - соответствием принципам справедливости. Чем выше налоговые поступления, тем при прочих равных условиях значительнее избыточное бремя (если собираемый налог вообще оказывает искажающее действие). Требования справедливости, если они предполагают достижение большего равенства, также могут вступать в конфликт со стремлением уменьшить избыточное бремя.

Следовательно, задача состоит в минимизации избыточного бремени имеющихся в распоряжении государства налогов при заданной величине налоговых поступлений и некоторых ограничениях на распределение доходов. Сначала сфокусируем внимание на определении структуры налогов, минимизирующей избыточное бремя при данной величине поступлений безотносительно к распределению доходов, и лишь затем включим в рассмотрение проблематику распределения.

При каких условиях налогообложение товаров, обеспечивающее данную сумму поступлений, порождает наименьшее избыточное бремя? Величина последнего, как известно, зависит от эластичности спроса и предложения. Пусть имеются два товара, каждый из которых можно обложить налогом. Отвлекаясь пока от эластичности предложения (предполагая, что предложение в обоих случаях абсолютно эластично), можно сделать вывод, что при одинаковом обложении большее избыточное бремя будет связано с тем товаром, эластичность спроса на который выше.

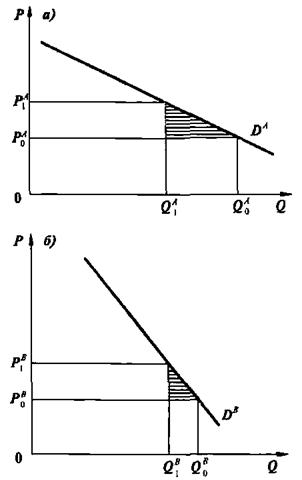

Это видно на рис. 6.15, в верхней части которого изображены функция спроса D A на товар А и соответствующие доналоговая и посленалоговая цены Р0 А и Р1 А , а в нижней части - менее эластичная функция спроса D В на товар В и соответствующие доналоговая и посленалоговая цены Р0 В и Р1 В . На рисунке отрезки Р0 А Р1 А и Р0 В Р1 В , имеют одинаковую длину, то есть речь идет об одинаковых специфических налогах.

Рис. 6.15. Избыточное бремя при одинаковом налогообложении товаров с разной эластичностью спроса.

Сокращение объема продаж в первом случае значительнее, чем во втором (Q0 А - Q1 А >Q0 В - Q1 В ), что определяет разницу в площади заштрихованных треугольников. Для функции А на каждую единицу налоговых поступлений приходится большее избыточное бремя, чем для функции В. Следовательно, налог размещен неоптимально. В противном случае отношение предельной величины избыточного бремени к предельной величине поступлений для обоих товаров было бы одинаковым. Стремясь к минимизации избыточного бремени при данной потребности в налоговых поступлениях, имело бы смысл уменьшить обложение товара А и увеличить обложение товара В.

Если обратиться теперь к случаю пропорционального налогообложения товаров, то можно сформулировать правило, легко усваиваемое на интуитивном уровне: оптимальные ставки налога обратно пропорциональны величинам компенсированной эластичности спроса. Для двух товаров это означает равенство: t А /t В = еD B /еD А , где t A и t В - налоговые ставки, а еD B и еD А - величины эластичности спроса.

Преобразуем указанное равенство: t A eD A = t B eD B . Поскольку t A и t В - процентные изменения цен по сравнению с доналоговым периодом, то eD A = (dQ А /Q А )/t А , а еD B = (dQ B /Q B )/t B , где Q А и Q В -количества соответствующих товаров. Следовательно, равенство можно записать в форме t А dQ А /Q А t А = t B dQ B /Q B t B .

Итак, мы приходим к выводу: dQ А /Q А = dQ B /Q B , иными словами, при оптимальном налогообложении физический объем производства (продаж) каждого из товаров сокращается в одинаковой пропорции. Это утверждение называется правилом Рамсея. Естественно, предполагается, что в доналоговой ситуации имело место конкурентное равновесие.

Если отказаться от использованного выше допущения об абсолютно эластичном предложении, оптимальные налоги Рамсея приобретают несколько более сложный вид: ti = k (1/eDi + 1/esi ), где ti - оптимальное значение налоговой ставки на i-й товар, k - коэффициент пропорциональности, который зависит от величины налоговых поступлений, еDi - эластичность компенсированного спроса на этот товар, a esi. - эластичность предложения данного товара.

Основное отличие налогообложения от всех остальных платежей заключается в том, что уплата налогов носит не добровольный, а обязательный характер. Законодательное распределение налоговых обязательств не всегда соответствует тому кто реально несет налоговое бремя.

Распределение налогового бремени между налогоплательщиками имеет важное значение как с точки зрения справедливости, так с точки зрения эффективности формирования общественных доходов.

Необходимо заметить, что распределение налогового бремени при общем равновесии может отличаться от его распределения на равновесия отдельных сегментов общественного сектора (например, в сегментах чистых общественных благ, социально значимых благ и т.д.). Распределение налогового бремени может быть неодинаковым в долгосрочном и краткосрочном периодах.

Принято выделять несколько факторов, которые необходимо принять во внимание при анализе распределения налогового бремени: определенные свойства спроса и предложения; природа рынка (конкурентный, монополистический, олигополический)[100].

Потери благосостояния общества от налогообложения связаны с искажающим действием налогообложения.

Дж.Стиглиц считает , что искажающий налог связан с попытками индивидуума уменьшить свои налоговые обязательства. Фактически все налоги являются искажающими. Любой налог на товар - искажающий: человек может изменить свои налоговые обязательства, просто сократив покупки соответствующего товара. Таков же и любой налог на доход: сократить его можно, просто меньше работая или сберегая.

Неискажающий налог - налог, который каждый платит независимо от дохода и состояния. Налог является неискажающим, если индивидуум не может предпринять что-либо, чтобы изменить свои налоговые обязательства.

Влияние любого налога может быть разложено на эффект дохода и эффект замещения. Исключение составляет неискажающий налог (паушальный налог), с которым связан только эффект дохода.

Эффект дохода означает, что после уплаты налога в распоряжении индивидуума остается меньший доход и он вынужден сократить свое потребление (прямое налогообложение).

Эффект замещения возникает тогда, когда индивидуум замещает потребление одного товара, который облагается высоким налогом (влияющим на цену товара), другим. Чем больше эффект замещения, тем значительнее чистые потери от налогообложения (косвенное налогообложение).

Количественный характеристикой искажающего действия налога является избыточное налоговое бремя. Избыточное налоговое бремя - это

чистые потери от налогообложения, имеющие денежное измерение. [101]

На рис.32 изображены чистые потери от налога, который частично ложится на потребителей, частично - на производителей, а также их суммарные чистые потери.

Рис. 32 иллюстрирует избыточное налоговое бремя, которое несут частично производители (чьи цены падают с Р до Ps ), а частично - потребители (чьи цена растут с Р до Рс). Эффект дохода от налога - движение от Q к Q’. Эффект замещения налога - движение от Q’ к Q*, выражается в том, что потребители замещают потребление налогооблагаемых товаров вдоль кривой компенсированного спроса.

Чистые потери (избыточное налогообложение) потребителей представлены треугольником АВД, производителей - ВСЕ. Если компенсированная и некомпенсированная кривые спроса совпадают, что происходит, если кривая спроса не чувствительна к небольшим изменениям дохода, то суммарные чистые потери потребителей и производителей представлены большим треугольником АСЕ.

Рис. 32. Избыточное налоговое бремя, которое ложится на потребителей и производителей товаров.

Источник: Стиглиц Дж.Ю. Экономика государственного сектора / Пер. с англ. - М.: Изд-во МГУ, ИНФРА-М, 1997. С. 425.

Избыточное налоговое бремя обусловливает потери эффективности общественных доходов и, как следствие, снижение уровня благосостояния общества. Анализ возможностей минимизации избыточного налогового бремени (чистых потерь от налогообложения) имеет важное значение при совершенствовании налоговой системы общества, главной задачей которого является обеспечение оптимальной структуры налогообложения.

В экономической литературе дается определение, согласно которому «Оптимальная структура налогов - это та, которая максимизирует общественное благосостояние, в которой выбор между справедливостью и эффективностью наилучшим образом отражает отношение общества к этим

Немалый вклад в формирование современного представления о налоговых доходах общества и принципах его распределения внесли утилитаристское учение и теория предельной полезности.

Традиционно считается, что утилитаризм является основой существования прогрессивного налогообложения, т.е. для доходов состоятельных людей устанавливаются более высокие налоговые ставки, чем для бедных. Согласно этому учению, «налоги должны быть такими, чтобы предельная полезность доходы - потеря полезности от лишения индивидуума одного доллара - была одинаковой для всех людей.

Но этот довод не принимает во внимание, что доходы людей зависят от их работы (усилий), и увеличение налогов на тех, кто получает большие доходы, может привести к уменьшению их работы (усилий). Следовательно, возможно, что увеличение налога в действительности сократит налоговые поступления государства»[102] [103]. Именно утилитаристское учение обязывает сравнивать потери полезности от увеличения налога с ростом поступлений в бюджет». Основная задача - ориентация на максимизацию суммарной полезности общественных доходов.

Отдельные экономисты полагают, что утилитаристский подход к формированию налоговых доходов общества не учитывает проблемы социального неравенства. Роулсианская точка зрения исходит из того, что изменение налоговых ставок должно быть направлено на максимизацию благосостояния индивидуума, находящегося в наихудшем положении[104] [105].

Роулсианский подход предполагает увеличение налоговых ставок на каждого, кроме наиболее нуждающегося до уровня, при котором налоговые поступления в бюджет максимизируются.

Экономисты отмечают, что роулсианская позиция не предполагает достижение наибольшего социального равенства. В отдельных случаях, могут существовать изменения, которые несколько улучшать положение наименее обеспеченного индивидуума и существенно улучшат положение более богатого. Кроме того, может улучшиться положение наименее обеспеченного и ухудшиться положение богатого. Таким образом, ни один индивидуум не улучшает своего экономического положения без ухудшения положения кого-то другого.

Следующий подход, используемый в формировании налоговых доходов, характеризуется максимизацией благосостояния одного индивидуума (группы лиц), подчинен получению государственных поступлений в бюджет и соответствует достижению заранее оговоренного уровня полезности для других . Этот подход получил в экономической литературе название эффективность по Парето или оптимум Парето. Однако критерий оптимальности Парето не является критерием социальной оптимальности. Преимущество этого подхода заключается в том, что в нем разграничиваются понятия эффективности и справедливости.

В экономической литературе подчеркивается, что различие между справедливостью и эффективностью в определенном смысле искусственно, так как и то и другое входит в цель максимизации общественного

благосостояния. Тем не менее, обе концепции заметно выделяются в

Центральным моментом достижения оптимальной структуры налогообложения является то, что государственные решения по этому вопросу сталкиваются с необходимостью обеспечения и справедливости, и экономической эффективности налогообложения.

Теоретически решение этой проблемы может быть получено на основе нормативного подхода, в рамках которого соображения справедливости и эффективности могут быть сбалансированы друг с другом.

В рамках позитивного подхода оптимальное налогообложение зависит от функции благосостояния общества (утилитаристской, роулсианской), и от структуры налоговой системы, вводимой государством, стремящегося к сокращению потерь эффективности и достижению справедливости в налогообложении. «Оптимальная структура налогов определяется как такая структура, которая максимизирует благосостояние общества, где равновесие между чистым грузом потерь и неравенством отражает отношение к равенству и эффективности. Различные общества могут выбирать различные налоговые системы, если у них различное мнение относительно неравенства»[106] [107].

Оптимизация налогообложения может достигаться с помощью проведения налоговых реформ, основной целью которых является ослабление искажающегося действия налоговой системы и более равномерное распределение налоговой нагрузки.

Важный фактор оптимизации налогообложения - это сокращение масштабов уклонения от налогообложения. Наличие проблемы широкомасштабного уклонения от уплаты налогов свидетельствует либо о завышенности налоговых ставок, либо о мягкости штрафных санкций за нарушение налогового законодательства.

Для достижения в налогообложении оптимума по Парето необходимо учитывать количественное соотношение между прямыми и косвенными налогами. Оптимизация налогообложения в Российской Федерации направлена на обеспечение сбалансированности бюджетной системы, сокращение совокупного налогового бремени при повышении налоговой дисциплины налогоплательщиков.

Вопросы для обсуждения Что представляет собой система общественных доходов в РФ? Как подразделяются общественные доходы по уровням их формирования? Какие поступления относятся к налоговым и неналоговым доходам бюджетов РФ? Какие виды доходов бюджетов являются преобладающими? Какие государственные органы осуществляют учет доходов, поступивших в бюджетную систему РФ? Чем различаются прямые и косвенные налоги? Каковы критерии оценки эффективности общественных доходов? Каковы основные функции налогообложения? На основании каких критериев можно сравнивать альтернативные налоговые системы? Что понимается под избыточным налоговым бременем? Какая система налогообложения является оптимальной?

Задания для самостоятельной работы По данным статсборников Росстата «Финансы России», «Российский статистический ежегодник» провести:

а) анализ динамики поступлений и структуры доходов консолидированного бюджета, федерального бюджета и бюджетов субъектов РФ за три отчетных года;

б) анализ структуры доходов консолидированного бюджета субъектов РФ за три отчетных года;

в) анализ поступления налогов, сборов и иных платежей в бюджетную систему РФ по субъектам Российской Федерации за три отчетных года;

г) анализ поступлений единого социального налога в бюджетную систему Российской Федерации за три отчетных года.

Рекомендуемая литература Налоговый Кодекс РФ в ред. ФЗ от 15.09.07, № Бюджетный Кодекс РФ в ред. ФЗ от 26.04.07 № 63-ФЗ. Стиглиц Дж.Ю. Экономика государственного сектора. / Пер. с англ. - М.: Изд-во МГУ: ИНФРА-М, 1997, часть IV-V. Жильцов Е.Н. Экономика общественного сектора. - М.: Изд-во МГУ, 1995. гл. 4. Тедеев А.А., Парыгина В.А. Государственные и муниципальные финансы. - М.: Изд-во ЭКСМО, 2005, раздел 9. Пономаренко Е.В., Исаев В.А. Экономика и финансы общественного сектора (основы теории эффективного государства): Учебник. - М.: ИНФРА-М, 2007, раздел VII.

Сколько веков существует государство, столько же веков существуют налоги и столько же государство ищет принципы и способы оптимального налогообложения, т. е. как организовать сбор налогов таким образом, чтобы налогоплательщики платили налоги, а казна получала все больше доходов.

Шотландский экономист и философ А. Смит сформулировал четыре основополагающих (ставших классическими) принципа налогообложения применимых в любой экономической системе.

1. Подданные государства должны участвовать в содержании правительства соответственно доходу, каким они пользуются под покровительством и защитой государства. Соблюдение этого принципа или, наоборот, пренебрежение им приводит к равенству (справедливости) или неравенству в налогообложении.

2. Налог, который обязан уплатить отдельный субъект налога, должен быть точно определен (срок уплаты, способ платежа, сумма платежа).

3. Каждый налог должен взиматься в то время и тем способом, когда и как плательщику удобнее всего оплатить его.

4. Каждый налог должен быть задуман и разработан таким образом, чтобы он брал и удерживал из кармана народа возможно меньше сверх того, что он приносит казначейству государства (в противном случае, сбор налога потребует такой большой армии чиновников, что заработная плата их может поглотить значительную долю того, что приносит налог).

Кроме того, схема уплаты налога должна быть доступна для восприятия налогоплательщика, а объект налога должен иметь защиту от двойного, тройного обложения.

На основе этих принципов к настоящему времени сложились следующие концепции налогообложения.

1. Субъекты налога должны уплачивать налоги пропорционально тем выгодам, которые они получают от государства, т. е. те, кто получил большую выгоду, платят налоги, необходимые для финансирования создания этой выгоды.

Однако всеобщее применение этой концепции связано с определенными трудностями: практически невозможно точно определить, какую личную выгоду и в каком размере получает каждый налогоплательщик от расходов государства на национальную оборону, бесплатное здравоохранение, просвещение и т. п.

Кроме того, следуя этой концепции, необходимо было бы облагать налогом малоимущих, безработных для финансирования выплаты им же пособий, что само по себе лишено смысла.

2. Согласно другой концепции, юридические и физические лица должны уплачивать налоги в прямой зависимости от размера полученного дохода.

Однако при внедрении и этой концепции на практике возникают определенные проблемы, связанные, прежде всего с тем, что нет строго научного подхода к измерению возможности того или иного лица платить налоги.

Ясно только, что средний потребитель действует всегда рационально, т. е. в первую очередь тратит свои доходы на товары и услуги первой необходимости, лишь затем — на не столь важные блага.

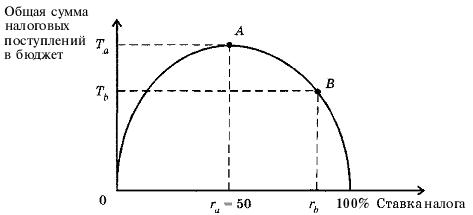

Известно также, что при высокой ставке подоходного налога (выше 50%) резко снижается деловая активность фирм и населения в целом, что и пытались теоретически доказать американские экономисты во главе с профессором А. Лаффером.

Графически так называемый «эффект Лаффера» отображается кривой, которая показывает зависимость поступающих в бюджет сумм налогов от ставок подоходного налога (рис. 1).

Рис. 1. Кривая Лаффера

На кривой Лаффера отмечают следующие критические точки:

– ставка налога равна нулю: поступлений в бюджет нет;

– ставка налога равна 100%: поступлений в бюджет также нет (в легальной экономике никто не работает, все уходят в «теневую экономику»);

– при всех остальных значениях r налогоплательщики будут платить налоги, а государство их получать;

– r в точке А: при определенном значении rа достигается максимум поступлений налогов в бюджет, а rа считается оптимальным уровнем ставки налога, Та – максимальная сумма налоговых поступлений в бюджет.

Если ставка налога будет увеличиваться по сравнению с rа, то произойдет не увеличение, а уменьшение суммы налоговых поступлений в бюджет, т. е. при rв > rа, Тв

Итак, суть «эффекта Лаффера» заключается в следующем: если экономика находится справа от точки А (например, в точке В), то уменьшение уровня налогообложения до оптимального (rа) в краткосрочный период приведет к временному сокра-щению налоговых поступлений в бюджет, а в долгосрочном периоде — к их увеличению, поскольку возрастут стимулы к трудовой и предпринимательской деятельности, произойдет переход из «теневой» в легальную экономику.

Разработчики современной российской системы налогообложения исходили из того, что лучше иметь много источников пополнения бюджета со средней ставкой налога, чем один-два источника — с высокой. Этому учит и мировой опыт.

Страны стремятся разнообразить пути пополнения казны, а диверсификация источников позволяет снижать ставки налогов. Что же реально получилось?

Во-первых, что наибольшая доля налоговых поступлений в консолидированный бюджет Российской Федерации приходится на налог на добавленную стоимость (НДС) и налог на прибыль юридических лиц, в то время как, например, в Австрии, Великобритании, Германии, США, Японии лидирующее положение в структуре доходов государственного бюджета занимает подоходный налог с физических лиц, во Франции — соответственно НДС и подоходный налог с физических лиц.

Во-вторых, сравним сами ставки налогов. Подоходный налог с юридических лиц (корпоративный налог) взимается по следующим ставкам: в большинстве стран (Дания, Италия, Испания, Франция, США и др.) основная ставка налога составляет 34%, в Великобритании — 35%, Бельгии — 50% (ставка налога на нераспределенную прибыль).

В России ставка налога на прибыль предприятий меняется в зависимости от сферы деятельности. Фирмы и организации, занимающиеся производственной деятельностью, платят, начиная с 2000 г., в федеральный бюджет налог на прибыть по ставке 20% . В регионах органы государственной власти могут самостоятельно устанавливать ставку налога на прибыть, зачисляемого в свои бюджеты, но не более 22% для предприятий и организаций и не более 30% для банков и страховых организаций (всего — 35—42%).

В-третьих, если по размерам ставок налогов российские налоги приближены к общемировым, то по количеству самих налогов Россия «опережает» многие страны. (В настоящее время на территории России собирается свыше 50 налогов и сборов.) Такое количество налогов не всегда соответствует реальной экономической ситуации.

Кроме того, растут расходы по их сбору, появляются условия для уклонения от уплаты налогов. С учетом того, что далеко не все население России является законопослушными гражданами, это приводит к росту недоимок по платежам в бюджет. Налоговая система России нуждалась в коренном улучшении.

В связи с этим, по Указу Президента РФ на протяжении нескольких лет шла и продолжается работа по изменению бюджетного законодательства. Министерство финансов РФ ввело в действие Налоговый кодекс — свод единых правил по налогообложению.

С 1 января 1999 г. вступила в действие первая часть Налогового кодекса, где изложено законодательство о налогах и сборах, система налогов и сборов в РФ, определены налогоплательщики и плательщики сборов, представительство в налоговых правоотношениях, налоговые органы РФ, их права и обязанности, органы налоговой полиции и их полномочия и т. д.

В 2001 г. принята вторая часть Налогового Кодекса, где утверждены налоговые ставки, льготы и пр.

Чтобы решить задачу оптимизации налогообложения, необходимо проанализировать цели и ограничения налоговой политики.

Цели налоговой политики определяются функциями государственных финансов, их, как известно, три:

1. Аллокационная (корректировка распределения ресурсов, если оно не достаточно эффективно в силу изъянов рынка, выражается в налоговой политике государства).

2. Распределительная (осуществление распределительных процессов, выражается в бюджетной политике).

3. Стабилизационная (влияние на макроэкономическое равновесие).

Наиболее естественно рассматривать задачу оптимизации на основе аллокационной функции, так как влияние налогообложения на аллокационную эффективность имеет чёткую количественную характеристику в форме избыточного налогового бремени. В свою очередь, распределительная и стабилизационная функции являются качественной составляющей оптимального налогообложения.

Итак, есть задача W при ограничении T(t1 … tn)=R,

где W — уровень благосостояния общества; t1 … tn — ставки налогооболожения различных объектов; T(t1 … tn) — зависимость налоговых поступлений при разных ставках; R — сумма, требуемая для финансирования государственных расходов без нарушения макроэконономического равновесия.

Возникают также другие ограничения:

1. Предельно допустимые уровни дифференциации доходов, нельзя допускать обнищания большей части населения и сосредоточения основных доходов у узкого круга лиц.

2. Способность государства собрать тот или иной налог, так называемые ограниченность информации о доходах налогоплательщиков. Эту проблему информационных ограничений государство решает путём фиксации тех налогов, которые реально могут быть собраны. Следует отметить, что в данном случае возникает противоречие между двумя аспектами налогообложения: нейтральность (отсутствие искажающего действия налога) и организационная простота (степень “лёгкости”, с которой можно собрать тот или иной налог).

Задача оптимизации налогообложения может быть также рассматриваться в контексте минимизации избыточного налогового бремени (ИНБ), то есть тех издержек, которое несёт общество в результате введения налога. Это является переформулировкой задачи оптимизации. Здесь рассматривается противоречие между социальной справедливостью (решение государством социальных задач, вытекающих из целей и ограничений налоговой политики) и эффективностью (решение должно быть оптимально по Парето, то есть минимизируются издержки осуществления решения, в данном случае, издержками является ИНБ)

Рассмотрим пример, в котором возникает подобное противоречие:

На рисунке приведены результаты введения акцизного налога на два товара: товар А с высокой эластичностью спроса и товар В с низкой эластичностью спроса. К товару А относятся товары первой необходимости, доля потребления которых высока у людей с меньшими доходами, к товару В относятся предметы роскоши, потребление которых выше состоятельными гражданами. Из рисунка видно, что выгоднее облагать товары первой необходимости, так как собираемость налогов высока, а избыточное налоговое бремя (закрашенная область, соответствующая сокращению излишка потребителей) невелико вследствие небольшого сокращения количества спроса на товар А в результате введения акциза. Таким образом, товар, влекущий меньшее налоговое бремя следует облагать большим налогом с точки зрения эффективности (так называемое правило Рамсея), однако данный пример наглядно демонстрирует противоречие целей и ограничений задачи оптимизации, состоящее в том, что рост эффективности налогообложения (увеличение акцизов на товар первой необходимости) сопровождается уменьшением справедливости (от введения акциза на товары первой необходимости страдают прежде всего люди с малыми доходами, то есть растёт дифференциация доходов).

Необходимо отметить, что такое противоречие возникает и в отношении многих других популярных налогов. В частности, регрессивная шкала подоходного налога оказывается эффективней прогрессивной (в том смысле, что влечёт меньшее ИНБ, подробности в Якобсон’е), однако налицо несправедливость, опять же от регрессивной шкалы пострадают малодоходные части населения.

В заключение необходимо отметить, что эти тенденции должны учитываться составителями бюджета. Государство должно найти ту грань, при которой достигается наибольшая эффективность, но при этом не возникает социальной напряжённости в обществе в силу игнорирования соображений справедливости.

Дата добавления: 2015-09-11 ; просмотров: 6 | Нарушение авторских прав

| vubaz / Depositphotos.com |

Налоговая система государства должна выполнять ряд функций. Фискальная, то есть функция обеспечения поступления необходимых средств в бюджеты разных уровней для покрытия государственных расходов, не является единственной. Какие функции реализуются налоговой системой России на практике, является ли система на сегодняшний день оптимальной, и какие существуют возможности ее совершенствования, обсудили эксперты на панельной дискуссии "Налоговая политика как фактор конкурентоспособности российского бизнеса" в рамках X Гайдаровского форума.

Мифы о налоговой системе

"Российская налоговая система достаточно устойчива, проверена временем. Даже в условиях кризисных ситуаций, снижение доходов, как нефтегазовых, так и иных, было в пределах 1,5-4% ВВП", – отметил директор по научной работе Института экономической политики имени Е. Т. Гайдара Сергей Дробышевский. По словам эксперта, даже в "шоковых" с экономической точки зрения условиях дефицит бюджета не выходит за рамки 3-4% ВВП, что можно считать показателем адекватности сложившейся системы. Существует, как подчеркнул Сергей Дробышевский, устойчивый набор мифов о состоянии российской системы налогообложения, из которых вытекают различные предложения по ее реформированию. В качестве ключевых мифов эксперт обозначил следующие:

- непомерно высокая налоговая нагрузка препятствует инвестированию;

- экспортные пошлины обеспечивают низкие внутренние цены на энергоносители, что способствует конкурентоспособности российской экономики;

- НДС угнетает отрасли, производящие продукцию с высокой долей добавленной стоимости;

- подоходный налог несправедлив, и его ставку следует сделать прогрессивной;

- проблемы бюджетного федерализма легко решить с помощью перераспределения налоговых поступлений между уровнями бюджетной системы.

Налоговая нагрузка, как заметил эксперт, сказывается на инвестиционной активности бизнеса. При этом уровень такой нагрузки на хозяйствующего субъекта определяется рядом факторов, среди которых номинальные ставки налогов, правила определения налоговой базы, доступные льготы и вычеты, структура налогов (прямые или косвенные), эластичность спроса на товар и предложения. "Корректный расчет того, как налоговая нагрузка влияет на реализацию инвестиционного проекта – это очень трудный вопрос и с теоретической, и с практической точек зрения, поскольку необходимо исходить не только из номинальных ставок налогов, правил определения налоговой базы и т. д., но и учитывать то, на каком рынке действует производитель, фирма", – пояснил Сергей Дробышевский. Он заметил, что существует две основных методики сопоставления налоговой нагрузки с возможностями инвестирования – расчет предельной эффективной налоговой ставки и средней эффективной налоговой ставки. В России, по данным Центра налогообложения бизнеса Оксфордского университета, в 2017 году средняя эффективная ставка составила 16,7%, а предельная – 7,9%. В среднем среди стран-участниц Организации экономического сотрудничества и развития (далее – ОЭСР) аналогичные показатели составили 21,6 % и 13,9 % соответственно. Это значит, по мнению эксперта, что условия для реализации инвестиционных проектов в России как минимум не хуже, чем в большинстве стран ОЭСР.

Сергей Дробышевский обратил внимание на то, что налоговое бремя распределяется между продавцом и покупателем в зависимости от эластичности спроса и предложения. Соотношение уплаченного НДС к прибыли различается между компаниями в зависимости от доли прибыли в добавленной стоимости. Чем эта доля больше, тем меньше соотношение уплаченного НДС к прибыли. Таким образом, как пояснил эксперт, рентабельные компании, использующие современные технологии в производстве, в меньшей степени подвержены влиянию НДС, чем организации, применяющие устаревшие технологии.

"Экономическая теория говорит о том, что подоходное налогообложение с прогрессивной шкалой является более эффектным [по сравнению с налогообложением по плоской (единой) шкале. – ГАРАНТ.РУ] и позволяет решить многие проблемы диспропорций, существующих в экономике и социальной сфере", – отметил представитель Института экономической политики имени Е. Т. Гайдара. Однако на текущем этапе развития России, по словам эксперта, переход к прогрессивной шкале обернулся бы, скорее всего, отрицательными последствиями. Ключевая проблема состоит в том, что в стране лишь небольшая доля населения (около 5%) получает достаточно высокие доходы.

Налоговая система устроена так, заметил эксперт, что более половины всех налоговых поступлений идет в федеральный бюджет. Среди возможных вариантов перераспределения налоговых поступлений между уровнями бюджетной системы чаще всего фигурируют предложения о подушевом распределении части поступлений по НДС или повышении ставки НДФЛ, полной передаче поступлений от налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) и водного налога в бюджеты субъектов РФ. Напомним, что сейчас указанные поступления от НДПИ зачисляются в бюджеты регионов по нормативу 60%, а от водного налога 100% доходов поступает в федеральный бюджет (п. 2 ст. 56, ст. 50 Бюджетного кодекса). Однако, по словам Сергея Дробышевского, "подобные меры бюджетного выравнивания не будут более эффективными, чем перераспределение, осуществляемое сейчас через систему субсидий и дотаций".

Развенчание некоторых из обозначенных экспертом мифов о налоговой системе России позволяет говорить в целом об адекватности существующего регулирования. Заместитель руководителя ФНС России Дмитрий Сатин, например, полагает, "что сформировавшаяся налоговая система выполняет свои задачи". Представитель ФАС России при этом отметил, что не исключается так называемая "донастройка" налоговый системы исходя из запросов общества и уровня развития технологий. Между тем, и сейчас выявляются некоторые проблемы. Ректор Всероссийской академии внешней торговли Сергей Синельников-Мурылев назвал существующую налоговую систему "неким компромиссом между тем, что говорит экономическая теория, и диктуют реально действующие институты".

О проблеме стабильности налоговой нагрузки

Для того, чтобы бизнес и граждане могли уверенно планировать свою деятельность и инвестировать, налоговая система должна быть стабильной, налоговое законодательство – достаточно статичным, а перемены – предсказуемыми. Однако нельзя гарантировать, по словам президента Российского союза промышленников и предпринимателей Александра Шохина, что тезис о стабильности налоговой фискальной системы будет реализовываться на протяжении всего экономического цикла до 2024 года. Так, наряду с повышением ставки НДС собирались снизить тарифы страховых взносов, чтобы стабилизировать налоговую нагрузку на бизнес. А в итоге, заметил эксперт, тарифы страховых взносов остались на прежнем уровне. Их снизили в совокупности до 30% вместо 34%, что ранее относилось к пониженным тарифам (ст. 425 НК РФ). Но ст. 426 НК РФ, которая с 1 января 2019 года утратила силу, на период с 2017 года по 2020 год и так устанавливала тарифы на уровне 30%. То есть изменений, направленных на выравнивание налоговой нагрузки на бизнес, фактически не произошло.

"Нужна не финансовая поддержка бизнесу, а именно стабильность налоговой нагрузки, которая должна выражаться в том, что базовые налоги не меняются, а если идет перераспределение нагрузки, то при этом не страдают главные принципы налоговой системы, в том числе стимулирования экономического роста и обеспечения социальной справедливости", – подчеркнул Александр Шохин. Между тем Минфин России в конце ноября 2018 года представил доработанный проект закона "О защите и поощрении капиталовложений в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации", разработанный в целях привлечение инвестиций в экономику России путем создания для инвесторов дополнительных правовых гарантий прогнозируемости условий ведения производственной и иной хозяйственной деятельности при реализации инвестиционных проектов. А наряду с этим существуют, как отметил Александр Шохин, перспективы внедрения новых обязательных платежей. Так, не исключается возможность введения так называемого "углеродного налога", предполагаемого на данный момент в качестве неналогового платежа в виде сбора в федеральный бюджет за выбросы парниковых газов. Речь идет о подготовленном Минэкономразвития России в декабре 2018 года проекте закона "О государственном регулировании выбросов парниковых газов и о внесении изменений в отдельные законодательные акты Российской Федерации". Напомним, что идея установления такого платежа обсуждалась еще в 2016 году. Законопроектом определяются понятия "изменения климата", "парниковых газов", "источников выбросов парниковых газов" и т. д. Согласно документу предполагается, что хозяйствующие субъекты должны будут уплачивать сбор в случае превышения установленных разрешений на выбросы парниковых газов.

"Если углеродный "налог" вводить, то это нужно делать в рамках всех экологических платежей", – считает эксперт. Тем более, что Минфин России разработал в августе 2018 года законопроект о замене различных экологических платежей экологическим налогом. Налогоплательщиками согласно этому проекту признаются организации и физлица, в том числе ИП, осуществляющие на территории России, континентальном шельфе и в исключительной экономической зоне хозяйственную и (или) иную деятельность, оказывающую в соответствии с законодательством РФ в области охраны окружающей среды негативное на нее воздействие. Идеологическое возражение бизнес-сообщества против введения экологического налога связано, по словам Александра Шохина, с тем, что он может быть обнулен при надлежащем осуществлении хозяйствующим субъектом своей деятельности, а налог по существу – это то, за что соответствующие органы власти должны "бороться". "Получается, что окружающая среда не обязательно должна быть благоприятной, иначе, не будет налогов", – пояснил проблему эксперт.

Возможный вектор развития системы, или как обеспечить реализацию функции стимулирования экономического роста?

Уполномоченный при Президенте РФ по правам предпринимателей Борис Титов считает, что налоговая система на сегодняшний день не выполняет функцию стимулирования экономического роста. "Система не ориентирована на увеличение налоговой нагрузки там, где есть сверхприбыль", – считает омбудсмен. При этом налоговая нагрузка на фонд оплаты труда в России, по его словам, – одна из самых высоких в мире. Россия занимает из 190 стран 182 место по показателю такой нагрузки. Напомним также, что с 1 января 2019 года началась реализация эксперимента по взиманию налога на профессиональный доход с самозанятых граждан в четырех субъектах РФ (Москве, Московской и Калужской областях, Республике Татарстан). Новый налоговый режим рассчитан на физлиц и ИП, которые не состоят в трудовых отношениях с работодателем, не используют наемный труд и доход которых не превышает 2,4 млн руб. в год или 200 тыс. руб. в месяц.

Наиболее высокой налоговая нагрузка на прибыль является в сельском хозяйстве, секторах оказания коммунальных и социальных услуг, обрабатывающих производств, добычи полезных ископаемых. При этом в торговле, на финансовом рынке и в сфере операций с недвижимостью она, наоборот, низкая. Получается, что "система не стимулирует рост в тех отраслях, которые являются перспективными с точки зрения развития экономики в целом", – отметил Борис Титов. Более того, эксперт указал, что если "вычесть" НДПИ [воспринимая его как изъятие природной ренты. – ГАРАНТ.РУ], то соответствующий рынок тоже можно будет отнести к сферам с низкой налоговой нагрузкой. Кроме того, менее высокую нагрузку по отношению к прибыли, по словам уполномоченного по правам предпринимателей, несут крупные предприятия, а не субъекты МСП. С макроэкономической точки зрения повышение ставки НДС на фоне профицита бюджета эксперт считает "уникальной" ситуацией.

Какие ставки налога на прибыль установлены для доходов, полученных в виде дивидендов? Узнайте ответ в материале "Налог на прибыль с доходов от долевого участия в организации (дивидендов)" "Энциклопедии решений. Налоги и взносы" интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

"Не может быть капитализма без финансовой самостоятельности [как регионов, так и хозяйствующих субъектов. – ГАРАНТ.РУ]", – полагает Борис Титов. Он не согласен с позицией о том, что в механизме бюджетного распределения доходов от налогов не требуется изменений. Омбудсмен подчеркнул, что, например, муниципальные бюджеты формируются в основном за счет трансфертов, а не налоговых поступлений, а в таких условиях муниципальные власти не мотивированы к развитию малого и среднего бизнеса.

Эксперт исходит из того, что налоговую систему необходимо менять, причем достаточно радикальным образом. А ключевым вектором ее развития должна стать диверсификация налогообложения по отраслям экономики. Приоритетом должно стать, как указал эксперт, стимулирование развития несырьевых отраслей: легкой промышленности, индустрии гостеприимства, переработки природных ресурсов, цифровой сферы, агропромышленного комплекса, жилищного строительства, фармацевтического и медицинского рынков, транспортной отрасли и приборостроения. Основная фискальная нагрузка, по мнению омбудсмена, должна быть перенесена с производства на потребление. Налоговая система, заметил Борис Титов, должна основываться на анализе big data (больших данных). Необходимо, по его мнению, выстраивать так называемую "умную" налоговую систему (smart tax system), которая будет функционировать на базе современных технологий.

Из экспертного обсуждения видно, что состоянием российской налоговой системы удовлетворены не все. Однако многие согласны с тем, что система справляется с ключевыми задачами. Цифровые технологии активно применяются, например, ФНС России. Работают личный кабинет налогоплательщика, мобильное приложение "Мой налог", онлайн-кассы, автоматизированная система контроля за НДС (АСК НДС-2).Однако, как подчеркнул заместитель министра финансов России Илья Трунин, – "нельзя останавливаться и консервировать то, что есть, на долгие годы".

Читайте также:

- Таможенные пошлины на оборудование из китая

- Составление проекта бюджета основывается на основных направлениях бюджетной и налоговой политики

- Налоговые платежи организации курсовая

- Заполнение декларации по налогу на прибыль с обособленными подразделениями в 1с

- Луганская о в инвентаризация бухгалтерский учет и налогообложение