Оплата парковки сотруднику налоговые последствия

Опубликовано: 24.07.2024

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

Проект введения платы за парковку в Москве (пост. Правительства Москвы № 543-ПП от 05.10.2012) был призван решить основные дорожно-транспортные проблемы: низкую скорость движения транспорта, небезопасные условия передвижения автомобилей и пешеходов и недоступность парковочных мест в центре Москвы для водителей в течение дня. В центре Москвы на сегодняшний день оборудовано более 29 000 платных парковочных мест (всего в Москве около 47 000 платных парковочных мест). Стоянка на всех других местах запрещена - за это предусмотрен штраф в размере от 3000 рублей (ч. 5 ст. 12.16 КоАП РФ). Вслед за Москвой с 2013 года идея платных парковок на городском уровне была реализована и в других крупных российских городах, первыми из них стали Екатеринбург и Санкт-Петербург. Платными парковками водители вынуждены пользоваться не только на центральных улицах городов, но и, например, при поездке в аэропорт.

Услуги по хранению служебных автомобилей на платных городских парковках компания может оплатить непосредственно с расчетного счета или через подотчетное лицо. Также фирма может возместить расходы сотрудника на парковку личного автомобиля, если он использовал его в служебных целях. Для подтверждения таких расходов сотрудники представляют в бухгалтерию авансовые отчеты с приложением документов, подтверждающих оплату услуг парковки. При этом деловой характер поездки должен быть подтвержден путевым листом с указанием маршрута следования непосредственно в районы, где организована платная парковка (в Москве перечень таких улиц приведен в Приложении 1 к пост. Правительства Москвы от 17.05.2013 № 289-ПП (далее - Постановление № 289-ПП)), либо указанием адреса деловой встречи в служебной записке.

Если сотрудники организации часто пользуются услугами платных парковок, например, при разъездном характере работы, целесообразно составить локальный нормативный документ, регулирующий порядок оплаты платных парковок. Такой документ может утверждать:

- перечень сотрудников, которым возмещаются расходы на парковку служебного или личного транспорта;

- разрешенные способы оплаты парковок;

- порядок возмещения таких расходов сотрудникам;

- перечень подтверждающих документов;

- сроки представления таких документов в бухгалтерию.

Система платных городских парковок является предоплатной и полностью автоматизированной. Существует несколько способов оплаты размещения транспортного средства на платной городской парковке (п. 2.3 Правил пользования городскими парковками и размещения на них транспортных средств, утв. Постановлением № 289-ПП):

- оплата путем списания денег с виртуального парковочного счета водителя через веб-портал/мобильное приложение;

- оплата со счета мобильного телефона с помощью СМС-сообщения;

- оплата через паркомат с помощью банковских карт или предварительно приобретенных парковочных карт;

- оплата с помощью электронного кошелька, через велотерминалы, а также наличными через терминалы QIWI;

- приобретение парковочных абонементов.

Платная парковка в бухучете

Затраты на платную парковку признаются в бухгалтерском учете расходами по обычным видам деятельности компании (пп. 5, 7, 16, 18 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н). В качестве документов, подтверждающих оплату расходов на парковку, могут выступать кассовые чеки (если применяется ККТ) или бланки строгой отчетности - парковочные чеки.

Платная парковка в налоговом учете

Для исчисления налога на прибыль возможны несколько вариантов учета расходов на оплату парковок сотрудниками при условии правильно оформленных подтверждающих документов.

Если автомобиль принадлежит организации, подобные расходы можно признать прочими как расходы на содержание служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ). Если сотрудник ездил в командировку на служебном автомобиле, такие расходы можно отнести к командировочным (подп. 12 п. 1 ст. 264 НК РФ).

В случае использования личного автомобиля сотрудника ему положена компенсация, которую можно учесть только в пределах установленных норм (пост. Правительства РФ от 08.02.2002 № 92; письмо ФНС России от 21.05.2010 № ШС-37-3/2199). При этом, по мнению контролирующих ведомств, нормы, установленные Правительством РФ, уже включают в себя все дополнительные расходы (письма Минфина России от 04.12.2015 № 03-03-06/70852, от 15.09.2005 № 03-03-04/2/63, МНС России от 02.06.2004 № 04-2-06/419@), поэтому отдельное возмещение стоимости платной парковки сотруднику, который использует личную машину для служебных поездок, не положено. В данной ситуации можно заключить с сотрудником договор аренды автомобиля и учесть сумму арендной платы и все затраты, связанные с эксплуатацией автомобиля, как арендные платежи и прочие расходы, связанные с производством и реализацией (подп. 10, 49 п. 1 ст. 264 НК РФ).

НДФЛ с компенсации оплаты парковки

С суммы возмещения сотруднику документально подтвержденных расходов, связанных с поездками на служебном автомобиле, не нужно удерживать НДФЛ (п. 3 ст. 217 НК РФ), а также начислять взносы на обязательное пенсионное (социальное, медицинское) страхование (п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ) и взносы на страхование от несчастных случаев и профзаболеваний (подп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

Что касается исчисления НДФЛ с компенсации сотруднику стоимости платной парковки личного автомобиля в командировке, то, по мнению Минфина России (письмо Минфина России от 25.04.2013 № 03-04-06/14428), перечень расходов на командировки, не включаемых в доход работника для целей исчисления НДФЛ, закрыт. В этом перечне не указаны расходы на парковку, то есть эти суммы, если они возмещаются работнику, облагаются НДФЛ в общеустановленном порядке.

Однако от НДФЛ освобождены все виды компенсационных выплат, установленные законодательством России и связанные, в частности, с исполнением сотрудником трудовых обязанностей (п. 3 ст. 217 НК РФ). НДФЛ с компенсации стоимости платной парковки сотруднику, поехавшему в командировку на личном автомобиле, можно не удерживать, если оформить такую компенсацию не как командировочные расходы, а как возмещение затрат, связанных с использованием личного автомобиля сотрудника (письмо Минфина России от 01.12.2011 № 03-04-06/6-328).

Что касается возможности вычета по НДС, то здесь действует норма (п. 1 ст. 172 НК РФ), где четко говорится, что налоговые вычеты производятся на основании счета-фактуры. Если же есть только кассовый чек и НДС выделен в чеке, то его нельзя принять к вычету, а также учесть в расходах по налогу на прибыль.

В то же время, например, в Москве оказание услуг платной городской парковки ГКУ "АМПП" (моспаркинг) НДС не облагается (подп. 4.1 п. 2 ст. 146 НК РФ), поскольку оказание услуг казенными учреждениями не признается объектом налогообложения по НДС (письмо ФНС России от 01.08.2013 № ЕД-4-3/13952).

Анна Горохова, ведущий эксперт-методолог компании BDO Unicon Outsourcing

Нина Голышева, к.э.н., доцент кафедры "Бухгалтерский учет в коммерческих организациях" ФГОБУ ВПО Финансовый университет при Правительстве Российской Федерации

«Клерк» Рубрика Налог на прибыль

Чтобы обосновать компенсацию сотруднику расходов на парковку, необходимо закрепить порядок их возмещения в учетной политике компании и в трудовых договорах, а также собрать подтверждающие документы. В наши дни бывает довольно трудно найти в городе место, где можно бесплатно оставить автомобиль. Некоторые компании идут навстречу своим сотрудникам, которые используют личные авто в интересах фирмы, и компенсируют им расходы на парковку возле офиса, а также при разовых поездках по городу во время посещения переговоров, выставок, конференций, семинаров и других мероприятий (ст. 188 ТК РФ). Рассмотрим нюансы налогового учета компенсаций расходов на парковку своему сотруднику.

Компенсация расходов на парковку. Есть пределы?

Вариант 1 — рискованный. Суммы расходов на стоянку можно учесть в полном объеме как прочие расходы, связанные с производством (реализацией) (подп. 11 п. 1 ст. 264 НК РФ). Данный вывод косвенно подтверждает письмо финансового ведомства (письмо Минфина России от 27.04.2006 № 03-03-04/1/404). Вместе с тем фирма, которая решит учитывать в налоговой базе затраты на парковку в полном объеме, должна быть готова отстаивать свои действия в налоговом споре.

Вариант 2 — безопасный. Если компания хочет избежать претензий налоговиков, то расходы на парковку следует учитывать в пределах норм, установленных Постановлением № 92 (см. таблицу).

Нормы компенсации расходов по легковым авто, которые включают в расчет базы по налогу на прибыль

Обоснование и документальное подтверждение

Во-вторых, необходимо собрать все документы и расчеты, подтверждающие затраты на компенсацию парковки. Их список будет зависеть от конкретной ситуации.

Компенсация расходов на стоянку возле офиса фирмы. Нередко компании арендуют парковочные места возле зданий своего месторасположения. Подтверждающими расходы документами в данном случае будут являться договор аренды с владельцем парковки и платежные документы. Факт использования работником парковочного места возможно подтвердить с помощью электронных карт-пропусков. Кроме того, в качестве подтверждения могут выступать реестры автомобилей, документы охраны, подтверждающие заезд и выезд автомобиля, и прочее. Вышеупомянутые документы не являются бланками строгой отчетности, но могут использоваться в качестве дополнения к остальным указанным выше документам.

В последнее время получает широкое распространение оплата парковки по мобильному телефону через SMS посредством купленной заранее скретч-карты. В данном случае открывается личный счет и денежные средства списываются с него после отправки сообщения. Списание может производиться как с корпоративных, так и с личных номеров сотрудников. По нашему мнению, целесообразно использовать корпоративные номера, поскольку фирме будет легче отслеживать расходы на парковку и подтверждать ее оплату (через распечатки от операторов). Если работники пользуются личными номерами, то могут понадобиться заверенные в установленном порядке документы, доказывающие принадлежность SIM-карт конкретным сотрудникам. Расходы на покупку скретч-карты подтверждаются кассовым чеком.

Отметим, что инспекторы предъявляют претензии по поводу включения в расчет налога на прибыль расходов на аренду парковки при наличии у фирмы собственного гаража. По нашему мнению, подобные затраты можно обосновать, использовав следующие доводы:

- количество автомобилей сотрудников превышает количество машино-мест в гараже;

- арендованная стоянка используется для обеспечения сохранности транспортных средств (пост. ФАС СЗО от 23.12.2005 № А56-5298/2005) и в качестве гостевой парковки для постоянных и потенциальных контрагентов (пост. ФАС МО от 27.03.2013 № А40-61548/12-90-349);

- арендованная стоянка используется исключительно для деятельности, направленной на получение прибыли (например для автомобилей, перевозящих грузы) (пост. ФАС ЦО от 27.04.2006 № А68-АП-266/11-05).

Отметим, что иногда при кратковременной (разовой) парковке (на срок не более суток) договор с владельцем стоянки оформляется путем выдачи потребителю документа (сохранной расписки, квитанции и т. п.) с указанием номера машины. Его копия остается у исполнителя (п. 12 Правил об оказании услуг автостоянок, утв. пост. Правительства РФ от 17.11.2001 № 795). Данный документ также может являться подтверждающим факт парковки.

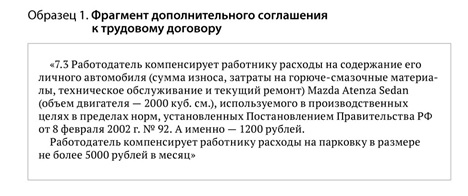

Отчет об использовании автотранспорта в производственных целях составляют на основании путевого листа. Форма такого отчета не установлена, поэтому он может оформляться в произвольной форме (см. образец 2). В соответствии с требованиями Закона о бухучете формы первичных документов, подтверждающих расходы, могут разрабатываться экономическим субъектом самостоятельно. При этом они должны соответствовать установленным требованиям (ст. 9 Закона о бухучете).

Возникает ли у сотрудника доход?

Для того чтобы в рамках трудовых отношений сотруднику была выплачена компенсация за использование его личного имущества, необходимо (ст. 188 ТК РФ):

- соглашение сторон, определяющее размер возмещения расходов, выраженное в письменной форме;

- приказ руководителя организации, являющийся основанием для выплаты;

- документы, подтверждающие принадлежность автомобиля конкретному сотруднику;

- документы, подтверждающие фактическое использование машины в интересах работодателя;

- расчеты компенсаций;

- документы, подтверждающие суммы расходов на парковку.

Проект введения платы за парковку в Москве (пост. Правительства Москвы № 543-ПП от 05.10.2012) был призван решить основные дорожно-транспортные проблемы: низкую скорость движения транспорта, небезопасные условия передвижения автомобилей и пешеходов и недоступность парковочных мест в центре Москвы для водителей в течение дня. В центре Москвы на сегодняшний день оборудовано более 29 000 платных парковочных мест (всего в Москве около 47 000 платных парковочных мест). Стоянка на всех других местах запрещена - за это предусмотрен штраф в размере от 3000 рублей (ч. 5 ст. 12.16 КоАП РФ). Вслед за Москвой с 2013 года идея платных парковок на городском уровне была реализована и в других крупных российских городах, первыми из них стали Екатеринбург и Санкт-Петербург. Платными парковками водители вынуждены пользоваться не только на центральных улицах городов, но и, например, при поездке в аэропорт.

Услуги по хранению служебных автомобилей на платных городских парковках компания может оплатить непосредственно с расчетного счета или через подотчетное лицо. Также фирма может возместить расходы сотрудника на парковку личного автомобиля, если он использовал его в служебных целях. Для подтверждения таких расходов сотрудники представляют в бухгалтерию авансовые отчеты с приложением документов, подтверждающих оплату услуг парковки. При этом деловой характер поездки должен быть подтвержден путевым листом с указанием маршрута следования непосредственно в районы, где организована платная парковка (в Москве перечень таких улиц приведен в Приложении 1 к пост. Правительства Москвы от 17.05.2013 № 289-ПП (далее - Постановление № 289-ПП)), либо указанием адреса деловой встречи в служебной записке.

Если сотрудники организации часто пользуются услугами платных парковок, например, при разъездном характере работы, целесообразно составить локальный нормативный документ, регулирующий порядок оплаты платных парковок.

Такой документ может утверждать:

- перечень сотрудников, которым возмещаются расходы на парковку служебного или личного транспорта;

- разрешенные способы оплаты парковок;

- порядок возмещения таких расходов сотрудникам;

- перечень подтверждающих документов;

- сроки представления таких документов в бухгалтерию.

Система платных городских парковок является предоплатной и полностью автоматизированной. Существует несколько способов оплаты размещения транспортного средства на платной городской парковке (п. 2.3 Правил пользования городскими парковками и размещения на них транспортных средств, утв. Постановлением № 289-ПП):

- оплата путем списания денег с виртуального парковочного счета водителя через веб-портал/мобильное приложение;

- оплата со счета мобильного телефона с помощью СМС-сообщения;

- оплата через паркомат с помощью банковских карт или предварительно приобретенных парковочных карт;

- оплата с помощью электронного кошелька, через велотерминалы, а также наличными через терминалы QIWI;

- приобретение парковочных абонементов.

Платная парковка в бухучете

Затраты на платную парковку признаются в бухгалтерском учете расходами по обычным видам деятельности компании (пп. 5, 7, 16, 18 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н). В качестве документов, подтверждающих оплату расходов на парковку, могут выступать кассовые чеки (если применяется ККТ) или бланки строгой отчетности - парковочные чеки.

Платная парковка в налоговом учете

Для исчисления налога на прибыль возможны несколько вариантов учета расходов на оплату парковок сотрудниками при условии правильно оформленных подтверждающих документов.

Если автомобиль принадлежит организации, подобные расходы можно признать прочими как расходы на содержание служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ). Если сотрудник ездил в командировку на служебном автомобиле, такие расходы можно отнести к командировочным (подп. 12 п. 1 ст. 264 НК РФ).

В случае использования личного автомобиля сотрудника ему положена компенсация, которую можно учесть только в пределах установленных норм (пост. Правительства РФ от 08.02.2002 № 92; письмо ФНС России от 21.05.2010 № ШС-37-3/2199). При этом, по мнению контролирующих ведомств, нормы, установленные Правительством РФ, уже включают в себя все дополнительные расходы (письма Минфина России от 04.12.2015 № 03-03-06/70852, от 15.09.2005 № 03-03-04/2/63, МНС России от 02.06.2004 № 04-2-06/419@), поэтому отдельное возмещение стоимости платной парковки сотруднику, который использует личную машину для служебных поездок, не положено. В данной ситуации можно заключить с сотрудником договор аренды автомобиля и учесть сумму арендной платы и все затраты, связанные с эксплуатацией автомобиля, как арендные платежи и прочие расходы, связанные с производством и реализацией (подп. 10, 49 п. 1 ст. 264 НК РФ).

НДФЛ с компенсации оплаты парковки

С суммы возмещения сотруднику документально подтвержденных расходов, связанных с поездками на служебном автомобиле, не нужно удерживать НДФЛ (п. 3 ст. 217 НК РФ), а также начислять взносы на обязательное пенсионное (социальное, медицинское) страхование (п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ) и взносы на страхование от несчастных случаев и профзаболеваний (подп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

Что касается исчисления НДФЛ с компенсации сотруднику стоимости платной парковки личного автомобиля в командировке, то, по мнению Минфина России (письмо Минфина России от 25.04.2013 № 03-04-06/14428), перечень расходов на командировки, не включаемых в доход работника для целей исчисления НДФЛ, закрыт. В этом перечне не указаны расходы на парковку, то есть эти суммы, если они возмещаются работнику, облагаются НДФЛ в общеустановленном порядке.

Однако от НДФЛ освобождены все виды компенсационных выплат, установленные законодательством России и связанные, в частности, с исполнением сотрудником трудовых обязанностей (п. 3 ст. 217 НК РФ). НДФЛ с компенсации стоимости платной парковки сотруднику, поехавшему в командировку на личном автомобиле, можно не удерживать, если оформить такую компенсацию не как командировочные расходы, а как возмещение затрат, связанных с использованием личного автомобиля сотрудника (письмо Минфина России от 01.12.2011 № 03-04-06/6-328).

Что касается возможности вычета по НДС, то здесь действует норма (п. 1 ст. 172 НК РФ), где четко говорится, что налоговые вычеты производятся на основании счета-фактуры. Если же есть только кассовый чек и НДС выделен в чеке, то его нельзя принять к вычету, а также учесть в расходах по налогу на прибыль.

В то же время, например, в Москве оказание услуг платной городской парковки ГКУ "АМПП" (моспаркинг) НДС не облагается (подп. 4.1 п. 2 ст. 146 НК РФ), поскольку оказание услуг казенными учреждениями не признается объектом налогообложения по НДС (письмо ФНС России от 01.08.2013 № ЕД-4-3/13952).

- Использование сотрудниками платными парковками

- Отражение затрат на оплату парковки в бухучете

- Налоговый учет при оплате за парковку

- НДФЛ с оплаты за парковку сотруднику

- НДФЛ при предоставлении бесплатных парковочных мест

- Заключение

Сегодня достаточно распространенной является ситуация, когда сотрудники в рабочих целях пользуются платными парковками. Особенно это распространено при разъездном характере работы. В свою очередь работодатели компенсируют своим работникам понесенные ими затраты. В статье рассмотрим облагается ли НДФЛ и страховыми взносами оплата за парковку сотруднику.

Использование сотрудниками платными парковками

Пользоваться платными парковками граждане вынуждены не только на улицах города, но и в случае поездки в аэропорт. Оплатить услуги по охране рабочего автомобиля на платной парковке компании могут как по счету, так и через подотчетное лицо. Также компания может компенсировать работнику оплату за парковку личного автомобиля, если пользовался им в служебных целях.

Важно! Для того, чтобы подтвердить свои расходы, сотрудники должны предоставить документы, подтверждающие оплату за парковку. Документы прикладываются к авансовому отчету, который работник сдает в бухгалтерию.

Также потребуется подтвердить, что сотрудник воспользовался платной парковкой при деловой поездке, что подтверждается путевым листом, содержащим маршрут следования в тот район, где была оплачена платная парковка. Также в служебной записке может указываться адрес деловой встречи.

Если платными парковками работники пользуются часто, например, при разъездной работе, то в компании нелишним будет составить нормативный документ, который будет регламентировать порядок оплаты за парковку. Этим документом могут утверждаться:

- сотрудники, которым возмещаются услуги платных парковок при использовании как служебного, так и личного автомобиля;

- способы оплаты за парковку;

- порядок, по которому возмещаются расходы сотрудникам;

- документы, подтверждающие оплату;

- сроки по предоставлению подтверждающих документов в бухгалтерию.

Платные городские парковки обычно являются автоматизированными и предоставляются по предоплате. При этом могут использоваться несколько способов списания оплаты за платную парковку:

- списание денег по виртуальному счету водителя;

- оплата со счета телефона;

- через паркомат;

- посредством электронных кошельков;

- путем приобретения парковочного абонемента.

Отражение затрат на оплату парковки в бухучете

В бухучете расходы по платной парковке признаются как расходы по обычным видам деятельности. Подтверждающими документами в этом случае выступают кассовые чеки или парковочные чеки.

Налоговый учет при оплате за парковку

Существует несколько вариантов по учету расходов за парковку для расчета налога на прибыль, если сотрудниками правильно оформлены необходимые документы.

Если машина находится в собственности компании, то расходы признаются как прочие расходы на содержание служебного автомобиля. Если на автомобиле компании работник ездил в командировку, то расходы относят к командировочным.

Если работник использует свой личный транспорт для служебных поездок, то ему полагается компенсация, учесть которую можно только в пределах норм. В этом случае с работником заключают договор аренды автомобиля, с целью учета арендной платы и всех затрат, связанных с машиной.

НДФЛ с оплаты за парковку сотруднику

С возмещения работнику денежных средств за парковку не удерживается НДФЛ (п. 3 ст. 217 НК РФ), также ка и не начисляются взносы в ПФР.

При этом от НДФЛ освобождаются все компенсационные выплаты, которые устанавливаются российским законодательством. Например, выплаты, которые связаны с исполнением работником своих трудовых обязанностей (п. 3 ст. 217 НК РФ).

Важно! НДФЛ с компенсации оплаты за парковку личного автомобиля работника при поездке в служебную командировку можно будет не облагать НДФЛ. Но для этого оформить компенсацию нужно будет не как командировочные расходы, а как возмещение расходов, связанных с использованием личного транспорта работника.

НДФЛ при предоставлении бесплатных парковочных мест

Отдельно стоит рассмотреть предоставление сотрудникам компании места на стоянке для парковке личного транспортного средства. Это приводит уже к тому, что у работника возникает доход, облагаемый НДФЛ. Объяснить это можно так. Для определения налоговой базы будут учитываться доходы физического лица, которые он получает в денежной форме или в натуральной, а также доход в виде материальной выгоды (п. 1 ст. 210 НК РФ).

К доходам, полученным физлицами в натуральной форме в соответствии с налоговым законодательством (ст. 211 НК РФ) относят:

- оплату компанией за физлицо товаров, работ, услуг или имущественных прав;

- товары, которые получает работник, работы или услуги, которые оказаны безвозмездно в его интересах.

Важно! В соответствии с этим предоставление парковочного места может расцениваться как получение дохода работником в натуральной форме, который подлежит обложению НДФЛ.

Стоимость услуг, которые в данном случае будут признаваться доходом, полученным в натуральной форме, будут определяться исходя из правил статьи 211 НК. В этом случае компания будет является налоговым агентом по налогу на доходы физлица, то есть она должна будет рассчитать и удержать из полученных работником доходов НДФЛ. Кроме того, компания также должна будет оплатить удержанную сумму НДФЛ в бюджет.

Удержание НДФЛ работодатель производит в момент выплаты компенсации. Выплачивая доход в натуральной форме, налог удерживается с любых доходов, которые работодатель выплачивает ему деньгами. При этом сумма налога не должна превышать 50% от дохода, выплаченного деньгами.

Заключение

Таким образом, возникновение дохода у сотрудника при выплате компенсации за парковочное место для автомобиля будет зависеть от того, при каких обстоятельствах используется парковка. Если использование платной парковки требуется для служебных целей, то дохода в данном случае не возникает, так как никакой выгоды работник не имеет. Однако, если работнику предоставляется платное место на парковке для личного автомобиля, то в этом случае у него возникает доход в натуральной форме и подлежит обложению НДФЛ по ставке 13%. Причем работодатель в этом случае является налоговым агентом, обязанным исчислить налог, удержать его и перечислить в бюджет.

Уже не первый год в столице действует зона платной парковки. Это означает, что служебная поездка на автомобиле в черте Москвы зачастую сопровождается дополнительными расходами на его стоянку.

Существуют три способа оплаты размещения транспортного средства на платной городской парковке (п. 2.3 Правил пользования городскими парковками и размещения на них транспортных средств, утв. постановлением Правительства Москвы от 17.05.13 № 289-ПП):

1. оплата путем списания денежных средств с виртуального парковочного счета водителя на Портале Московского парковочного пространства в сети интернет;

2. оплата через паркомат с помощью банковских карт и предварительно приобретенных парковочных карт;

3. приобретение парковочных абонементов.

Рассмотрим порядок бухгалтерского и налогового учета операций для каждого способа.

Организация парковочного пространства Москвы

Принятие решений о создании и об использовании на платной основе парковок, расположенных на автомобильных дорогах столицы, равно как и установление размера платы относятся к полномочиям Правительства Москвы. (ст.12 Федерального закона от 08.11.07 № 257-ФЗ «Об автомобильных дорогах и о дорожной деятельности в РФ и о внесении изменений в отдельные законодательные акты РФ»).

Для выполнения мероприятий по организации единого парковочного пространства Москвы было создано Государственное казенное учреждение «Администратор Московского парковочного пространства» — ГКУ «АМПП» (распоряжение Правительства Москвы от 15.10.12 № 615-РП).

Оплата с виртуального парковочного счета водителя

Этот способ оплаты является наиболее удобным и, как следствие, популярным среди автовладельцев. Водитель может пополнить виртуальный парковочный счет со счета мобильного оператора, с помощью платежных систем, платежных терминалов, банковских карт и предварительно приобретенных парковочных карт.

Для этого используется подсистема «Личный кабинет» водителя на Портале Московского парковочного пространства в сети интернет. Оплата производится авансовым платежом при наличии достаточного количества денежных средств на парковочной карте, банковской карте, виртуальном парковочном счете (не менее суммы, достаточной для оплаты одного часа размещения транспорта на парковочном месте).

При этом деловой характер поездки должен быть подтвержден путевым листом с указанием маршрута следования непосредственно в районы г. Москвы, приведенные в приложении 1 к постановлению Правительства Москвы от 17.05.13 № 289-ПП.

Расходы на парковку признаются для целей налогообложения прибыли в составе прочих расходов, связанных с производством и реализацией, как расходы на содержание служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ). Датой осуществления затрат признается дата утверждения авансового отчета (подп. 4 п. 7 ст. 272 НК РФ). Если работник оплачивает парковку за счет собственных средств с дальнейшей компенсацией затрат работодателем, то в налоговом учете расход отражается по дате резолюции руководителя на заявлении работника. Здесь есть два варианта действий.

Вариант 1: Работник оплачивает парковку за счет собственных средств, а в дальнейшем работодатель компенсирует ему эти затраты

В этом случае основанием для отражения операции в учете может быть заявление работника произвольной формы с соответствующей резолюцией руководителя организации. Обращаем внимание: поскольку зачисление на виртуальный счет производится авансовым платежом, то возместить работнику нужно лишь фактически оплаченное время парковки (если средства на виртуальном счете израсходованы не полностью, остаток аванса не возмещается). Поэтому помимо заявления у работника нужно истребовать:

- документы, составленные с использованием подсистемы "Личный кабинет" водителя на Портале Московского парковочного пространства. На основании таких бумаг определяются фактические расходы работника на парковку;

- документы, подтверждающие перечисление средств на виртуальный счет. В зависимости от способа оплаты таковыми могут быть: выписка со счета мобильного телефона, выписка со счета банковской карты, платежные квитанции терминалов, скретч-карты, парковочные карты, чеки салонов связи, принявших платеж.

Например, на основании выписки со счета мобильного телефона, выписки со счета банковской карты.

В бухучете такая операция отражается с использованием счета 73 "Расчеты с персоналом по прочим операциям".

Суммы компенсационных выплат, связанных с исполнением работником его трудовых обязанностей, не облагаются НДФЛ и страховыми взносами (п. 3 ст. 217 НК РФ, подп."и" п. 2 ч. 1 ст. 9 Федерального закона от 24.07.09 № 212-ФЗ "О страховых взносах в ПФ РФ, ФСС РФ, ФФОМС ", подп. 2 п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний").

Для оплаты парковки служебного автомобиля около ресторана, в котором проводилась деловая встреча с клиентом, сотрудник перечислил авансовый платеж в сумме 300 руб. на виртуальный парковочный счет. Оплата произведена со счета личного мобильного телефона. Фактическая сумма затрат на парковку составила 60 руб.

На основании заявления и приложенных к нему документов работодатель принял решение возместить сотруднику понесенные им расходы путем перечисления на его банковский счет.

В учете бухгалтер отразит следующие проводки:

- Дебет 26(44) Кредит 73 – 60 руб. – отражены затраты по оплате платной парковки;

- Дебет 73 Кредит 51 – 60 руб. – денежная компенсация перечислена на счет работника.

Вариант 2: Работодатель самостоятельно оплачивает парковку (например, передав сотруднику корпоративную банковскую карту или путем приобретения скретч-карт)

При таком варианте денежные средства зачисляются на виртуальный парковочный счет авансовым платежом, что, по сути, представляет собой выдачу денег работнику под отчет. Поэтому в дальнейшем (по мере списания средств с виртуального счета за фактическое время парковки) имеет место расход, за который работник должен отчитаться.

Для учета расчетов с работниками по суммам, выданным им под отчет, предназначен счет 71 "Расчеты с подотчетными лицами".

Возьмем за основу условия примера 1, но предположим, что оплата произведена с использованием служебного смартфона через мобильное приложение "Парковки Москвы". Расчет корпоративной банковской картой. Помимо затрат на парковку (60 руб.) автовладелец уплатил комиссию оператору связи (5 руб.).

В учете бухгалтер отразит следующие проводки:

- Дебет 76(60) Кредит 55, субсчет "Корпоративные карты" — 5 руб. — учтена комиссия, удержанная оператором;

- Дебет 71 Кредит 55, субсчет "Корпоративные карты"— 300 руб. — отражена сумма денежных средств, зачисленная на виртуальный парковочный счет;

- Дебет 26(44) Кредит 71 — 60 руб. — признаны фактические расходы на парковку (на основании авансового отчета и приложенных к нему документов);

- Дебет 26(44) Кредит 76(60) — 5 руб. — признана комиссия, удержанная оператором.

Согласно информации, размещенной на интернет-сайте "Московский паркинг", организации могут приобрести в ГКУ «АМПП» по договору парковочные карты номиналами 500, 1000 руб. и скретч-карты номиналами 300, 500, 1000, 5000 руб. по безналичному расчету (от 10 штук).

Скретч-карты и парковочные карты, приобретенные организацией, учитываются на счете 50 "Касса", субсчет 50-3 "Денежные документы". Карты, переданные сотрудникам, и активированные карты целесообразно учитывать обособленно на счете 71 "Расчеты с подотчетными лицами" (например, на отдельных субсчетах).

Возьмем за основу условия примера 1, но предположим, сотрудник зачислил денежные средства на виртуальный счет со скретч-карты номиналом 300 руб.

В учете бухгалтер отразит следующие проводки:

- Дебет 71, субсчет "Карты выданные" Кредит 50-3 — 300 руб. — стретч-карта выдана сотруднику;

- Дебет 71, субсчет "Карты активированные" Кредит 71, субсчет «Карты выданные» — 300 руб. — отражена сумма денежных средств, зачисленная на виртуальный парковочный счет;

- Дебет 26(44) Кредит 71, субсчет "Карты активированные" — 60 руб. — признаны фактические расходы на парковку (на основании авансового отчета и приложенных к нему документов).

Способ второй: оплата через паркомат

Оплата через паркомат осуществляется с помощью банковских карт и предварительно приобретенных парковочных карт. Окончание оплаты подтверждается выдачей квитанции.

Также как и в случаях, описанных выше, затраты на парковку признаются в бухучете расходами по обычным видам деятельности компании. А в налоговом учете — это расходы на содержание служебного транспорта.

Для оплаты парковки служебного автомобиля около ресторана, в котором проводилась деловая встреча с клиентом, сотрудник воспользовался корпоративной банковской картой. Фактические затраты на парковку составили 60 руб.

В учете бухгалтер отразит следующие проводки:

- Дебет 71, субсчет "Суммы под отчет по операциям с платежными картами" Кредит 55, субсчет "Корпоративные карты" — 60 руб. — отражено списание денежных средств с корпоративной карты при оплате через паркомат (на основании выписки банка по счету банковской карты);

- Дебет 26(44) Кредит 71, субсчет "Суммы под отчет по операциям с платежными картами" — 60 руб. — признаны фактические расходы на парковку (на основании авансового отчета и приложенной к нему квитанцией)

Парковку служебного автомобиля около ресторана, в котором проводилась деловая встреча с клиентом, сотрудник оплатил парковочной картой (номинал 500 руб.). Фактические затраты на парковку составили 60 руб.

В учете бухгалтер отразит следующие проводки:

- Дебет 71 Кредит 50-3 — 500 руб. – парковочная карта выдана сотруднику;

- Дебет 26(44) Кредит 71 — 60 руб. – признаны фактические расходы на парковку (на основании авансового отчета и приложенной к нему квитанцией).

Способ третий: парковочные абонементы

Такой способ оплаты позволяет организации парковать автомобиль без почасовой оплаты ежедневно с 06.00 до 24.00 в течение выбранного периода (месяц или год). Для приобретения парковочных абонементов по безналичному расчету компании необходимо обратиться в ГКУ «АМПП». Отметим, что в случае продажи автомобиля организация имеет возможность вернуть денежные средства, уплаченные за годовой абонемент (такие сведения размещены на интернет-сайте "Московский паркинг"). В отношении абонемента на месяц аналогичная информация отсутствует.

Также как и в случаях, описанных выше, рассматриваемые затраты признаются в бухучете расходами по обычным видам деятельности компании, а в налоговом учете — это расходы на содержание служебного транспорта.

Для понимания того, в какой момент признавать в бухучете расход, обратимся к ПБУ 10/99 "Расходы организации". В общем случае расходы признаются в бухучете при выполнении следующих условий (п.16 ПБУ 10/99):

- расход производится в соответствии с конкретным договором;

- сумма расхода может быть определена;

- есть уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

В общем случае расходы признаются в том отчетном периоде, в котором они имели место (п. 18 ПБУ 10/99). Но если расходы обусловливают получение доходов в течение нескольких отчетных периодов, то расходы признаются путем их обоснованного распределения между отчетными периодами (п. 19 ПБУ 10/99, п. 8.6.2 Концепции бухгалтерского учета в рыночной экономике РФ от 29.12.97).

Соответственно, при приобретении абонемента на один месяц компания вправе отразить в бухучете затраты единовременно на дату, с которой начинает действовать абонемент. Расходы на годовой парковочный абонемент признаются равномерно в течение его срока действия — пропорционально количеству календарных дней действия абонемента в соответствующем месяце. Аналогичным образом признаются расходы в целях налогообложения прибыли (п. 1 ст. 272 НК РФ).

Компания приобрела 2 парковочных абонемента в зоне Третьего транспортного кольца: один — на месяц (8000 руб.), второй — на год (80000 руб.).

Оплата производилась в безналичном порядке 12 января 2015 года. Абонементы начали действовать с 13 января 2015 года.

К балансовому счету 60 открыты следующие субсчета:

- 60-1 "Расчеты с поставщиками за поставленное имущество";

- 60-2 "Расчеты с поставщиками по предоплате".

12 января 2015 года:

- Дебет 60-2 Кредит 51 — 88 000 руб. — перечислена предоплата за парковочные абонементы;

- 13 января 2015 года:

- Дебет 26(44) Кредит 60-1 — 8000 руб. — отражен расход на приобретение абонемента на месяц;

- Дебет 60-1 Кредит 60-2 — 8000 руб. — зачтен аванс в счет оплаты абонемента за месяц;

- Дебет 26(44) Кредит 60-1 — 4164,38 руб. (80 000 руб. / 365дн. х 19дн.) — отражен расход на приобретение годового абонемента (за январь);

- Дебет 60-1 Кредит 60-2 — 4164,38 руб. — зачтен аванс в счет оплаты годового абонемента (за январь).

Порядок оплаты парковки сотрудников целесообразно зафиксировать во внутреннем документе компании

Целесообразно разработать локальный нормативный акт (положение, приказ), регулирующий порядок взаимодействия ее сотрудников по вопросу оплаты парковки в черте Москвы. Среди прочей информации в нем необходимо раскрыть:

- допустимые способы оплаты;

- порядок возмещения платежей, совершенных работниками;

- перечень документов, подтверждающих такие расходы;

- сроки представления этих документов в бухгалтерию и т.п.

Источник: Пресс-центр АКГ "ДЕЛОВОЙ ПРОФИЛЬ" (GGI), Журнал "Российский налоговый курьер"

Журнал "Российский налоговый курьер" публикует авторскую статью заместителя руководителя отдела бухгалтерского и налогового консалтинга АКГ "ДЕЛОВОЙ ПРОФИЛЬ" (GGI) Яны Лазаревой, посвященную практическим примерам отражения в системе учета компании оплаты городских парковок.

Читайте также:

- Когда сдают налог на прибыль за 1 квартал

- Уведомление о принятии или непринятии налоговой отчетности органом гос доходов в электронном виде

- Баланс казенного учреждения в налоговую за 2019 год

- Комиссии по легализации налоговой базы отменены

- Налоговые схемы с использованием индивидуальных предпринимателей