Охрана труда в налоговой

Опубликовано: 07.05.2024

Охрана труда предполагает обеспечение всех оптимальных условий работы на предприятии. За ее организацию отвечает сам работодатель. Он не имеет права требовать денег от своих сотрудников. В обратном случае будет зафиксировано нарушение.

Особенности финансирования охраны труда (ОТ)

Средства, выделенные на охрану труда, нельзя тратить на другие цели. Компании, которые направили средства не по назначению, должны вернуть использованные средства в фонд ОТ в объеме 100%. Также компания должна выплатить штраф в Федеральный фонд ОТ. Расходование средств контролируется самим трудовым персоналом. Его представители должны реагировать при обнаружении нарушений. Организация некоторых мер может исполняться за счет взносов, выплачиваемых при несчастных случаях и профессиональных недугах.

Куда направляются средства? Финансирование нужно компании для того, чтобы обеспечить адекватные условия труда. Перечень их оговорен в статье 163 ТК РФ:

- Нормальное состояние помещений и оборудования.

- Своевременная поставка документации, нужной для работы.

- Нормальное состояние инструментов.

- Безопасность.

Обеспечение вышеуказанных условий финансируется за счет денег, которые относятся на производственные траты.

Определение объема финансирования

В письме Роструда №457-6-1 от 11 марта 2014 года указано, что размер финансирования должен быть определен за год. На протяжении всего этого периода компания осуществляет организацию соответствующих мер. В итоге на их финансирование должно быть направлено не меньше 0,2% от общих расходов на производство товара или услуг. В части 3 статьи 226 не прописана верхняя планка размера вложения средств в ОТ, а потому она может быть любой. Однако размер 0,2% является обязательным.

Источники финансирования охраны труда

Существуют различные целевые программы по финансированию мер по ОТ. То есть работодатель может прибегнуть к инструментам государственной поддержки. Рассмотрим все возможные источники финансирования:

- Бюджет страны, поддержка со стороны государства (для ее получения ЮЛ может участвовать в целевых программах).

- Добровольные взносы от ЮЛ и ФЛ.

- Средства работодателя.

ВАЖНО! Соответствующий перечень приведен в статье 226 ТК РФ. Работодатель должен отпускать на охрану труда не менее 0,2 своих расходов на производство товара. Этот размер может быть увеличен. Траты на охрану труда входят в себестоимость продукции при определении налогооблагаемой базы. Сотрудники не несут расходов на ОТ.

Налоговый учет охраны труда

Траты на ОТ предполагают налогообложение. Компания должна вести соответствующий учет.

Налог на прибыль

При определении налога на прибыль требуется принимать во внимание положения Письма Минфина №03-03-06/1/568 от 14 августа 2007 года. В акте указано, что при наличии всех этих условий дохода для налогообложения не образуется:

- Меры предпринимались для уменьшения травматизма и болезней.

- Меры финансируются за счет страхвзносов.

Траты при реализации этих мер не будут учитываться при вычислении налога на прибыль. Траты на охрану труда самого работодателя в рамках нормы будут учитываться при определении налога. Относятся они к конкретным направлениям расходов в зависимости от вида затрат.

В статье 254 указано, что к материальным относятся эти траты:

- Покупка одежды и обуви, инструментов для защиты (перчатки, маски и прочее).

- Покупка мыла и антибактериальных средств.

- Специальное питание для сотрудников, которые работают при вредных условиях.

- Покупка молока.

- В структуру прочих расходов входят траты осмотры. Актуальны они, как правило, в транспортных фирмах.

В статье 255 НК РФ указано, что траты работодателя на оплату труда включают в себя любые начисления сотрудникам. Поэтому выплата компенсаций за работу в сложных и вредных условиях будет облагаться налогами на основании пункта 3 статьи 255 НК РФ.

Налоги на доходы физлиц

В пункте 3 статьи 217 НК РФ указано, что облагаться не будут все формы компенсационных выплат, выдаваемые ФЛ в связи с его выполнением своих трудовых функций. То есть траты на охрану труда не будут считаться базой для исчисления НДФЛ.

Бухгалтерский учет охраны труда

В Приказе №168н указано, что траты на ОТ относятся на эти статьи расходов:

- Траты на обеспечение средствами ИЗ, приобретение молока, санитарные инструменты – все это входит в подстатью 340 «Повышение стоимости материальных запасов».

- Траты на организацию медицинских осмотров, заказ профилактического питания у сторонних фирм – все это включается в подстатью 226 «Прочие услуги».

Все прочие затраты будут фиксироваться по подстатьям с соответствующим названием. При занесении их в ту или иную статью нужно ориентироваться на вид расходов.

В инструкции №25н (10) по бюджетному учету указано, что средства ИЗ, ингредиенты для специального питания заносятся на счет 105 00 000 «Материальные запасы». По дебету счета фиксируются сумма поступивших активов, по кредиту – объем их выбытия.

Используемые проводки

При фиксации расходов на оплату труда используются эти проводки:

- ДТ2 106 04 340 КТ2303 06 730. Начисление страховых взносов по производственным травмам.

- ДТ2106 04 340 КТ2302 09730. Траты на медосмотр.

- ДТ221001 560 КТ2302 09730. НДС по расходам на медосмотр.

- ДТ 210502 340 КТ2302 22730. Оприходование молока.

- ДТ221001 560 КТ2302 2730. Отражение НДС по купленному молоку.

- ДТ210505 340 КТ2302 22730. Оприходование средств ИЗ, купленных за счет работодателя.

- ДТ230209 830 КТ2201 01610. Оплата услуг по медосмотру.

- ДТ210505 340 КТ2302 22730. Приобретение спецодежды за счет взносов.

- ДТ230222 830 КТ2201 01610. Оплата спецодежды.

- ДТ230306 830 КТ2105 05440. Одежда направлена в эксплуатацию.

- ДТ230222 830 КТ2201 01610. Оплата молока и средств ИЗ.

Порядок отражения расходов по ОТ, если финансирование производилось за счет взносов на травматизм, не установлен. Поэтому компания может сама определить этот порядок.

ВАЖНО! Финансировать охрану труда за счет взносов можно только тогда, когда получено соответствующее разрешение от ФСС. Эта служба также утверждает норму расходования взносов.

Можно ли учитывать траты на воду?

В статьях 163 и 212 ТК РФ указано, что работодатель должен организовать условия сотрудникам для исполнения ими трудовых функций. Он также обязан обеспечить обязанность работы. Однако в НК РФнет перечня трат, которые можно отнести к ОТ. По этой причине у работодателя иногда возникают затруднения. В частности, встает вопрос о том, можно ли относить к ОТ приобретение воды. Ведь она нужна для обеспечения адекватных условий труда.

Что думает по этому поводу Минфин? В его письме №03-03-04/1/408 от 2 декабря 2005 года указано, что траты на покупку питьевой воды принимаются в снижение размера доходов при обложении прибыли только при исполнении ряда условий. В частности, это наличие заключения от эпидемиологической службы о том, что водопроводная вода не может применяться для питья.

В письме Минфина №03-11-04/2/19 указано, что приобретение воды и техники для обогрева не прописано в статье 346.16 НК РФ. Поэтому они не принимаются во внимание при определении базы по налогу, используемому при УСН.

Государственная инспекция труда наделена значительными полномочиями по проверке соблюдения работодателями требований трудового законодательства. Так какие же документы проверяет трудовая инспекция? Расскажем в статье.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Чаще всего трудовая инспекция приходит с проверками по жалобам. Так как не существует четко установленного проверяемого перечня, рекомендуем готовиться к проверке по всем документам, связанных с кадрами — трудовые договоры, различные положения (об оплате труда, премировании, распорядок дня), приказы, трудовые книжки, расчетные листки, табели, документы о выплате и начислении заработной платы, охрана труда и так далее.

Основные вопросы проведения проверок отражены в Трудовом кодексе РФ в главе 57 «Государственный контроль (надзор) и ведомственный контроль за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права (ст. 353-368 ТК РФ)».

По установленному законодательством правилу, проверки, проводимые государственными трудовыми инспекторами в организациях, могут быть плановыми и внеплановыми (которые, в свою очередь, подразделяются на документарные и выездные). Порядок осуществления ревизий определен законодательно. Для начала проверочных действий и в первом, и во втором варианте нужны основания (причины, случаи).

Основания для проведения внеплановой проверки трудовой инспекцией

- невыплата (задержка) или неполная выплата заработной платы в установленный срок;

- установление зарплаты в размере меньшем, чем это предусмотрено трудовым законодательством, то есть ниже МРОТ;

- невыполнение работодателем предписания инспектора труда;

- поступление информации о фактах нарушения трудового законодательства, повлекших возникновение угрозы причинения вреда жизни и здоровью работников;

- жалоба работника на нарушение трудовых прав;

- запрос работника на проверку условий и охраны труда на его рабочем месте;

- приказ руководителей трудовой инспекции или Федеральной службы по труду, изданный на основании поручения Правительства РФ, Президента РФ или прокурора.

Обращения и заявления, не позволяющие установить лицо, обратившееся в Роструд или в его территориальный орган, а также обращения и заявления, в которых отсутствуют сведения об указанных фактах, не могут служить основанием для проведения внеплановой проверки работодателя.

О проведении внеплановой проверки работодатель уведомляется уполномоченным должностным лицом Роструда или его территориального органа, которому поручено проведение проверки, не менее чем за двадцать четыре часа до начала ее проведения любым доступным способом.

Внеплановая проверка работодателя может проводиться в форме документарной проверки и (или) выездной проверки.

Плановая проверка трудовой инспекции

Плановая проверка возможна в отношении любых организаций и выполняется один раз в три года.

Для ее осуществления достаточно наличие оснований, указанных в Федеральном Законе от 26.12.2008 № 294-ФЗ:

- прошло три года со дня государственной регистрации работодателя;

- вышел трехлетний срок с момента завершения последней плановой проверки;

- работодатель фактически осуществляет свою предпринимательскую деятельность в течение трех лет (с момента подачи особого извещения в уполномоченный орган).

Данный список оснований является закрытым, то есть проверяющие не имеют права называть иные причины для осуществления запланированных проверок соблюдения норм трудового права.

Проверку государственной инспекции труда в организации можно разделить на 2 направления:

- Проверка кадровых документов.

- Проверка безопасности выполняемых работ.

Проверка кадровых документов

В первую очередь, при подготовке к визиту инспекции, следует проверить состав документов. Инспекцию труда заинтересуют материалы, связанные с трудовыми отношениями и с охраной труда. Необходимо удостоверится в том, что данные документы находятся в полном порядке.

Кадровые документы, которые будут проверять:

- учредительные документы;

- коллективный договор;

- все бумаги, которые связаны с оплатой труда;

- правила внутреннего трудового распорядка;

- трудовые договоры, (статья 57 ТК РФ устанавливает существенные условия заключения трудового договора);

- штатное расписание;

- табели учета рабочего времени;

- табели учета рабочего времени сотрудников, занятых на вредных работах;

- табели расчета зарплаты;

- больничные листы;

- график отпусков;

- личные карточки;

- приказы о назначении на должность;

- трудовые книжки;

- книга учета движения трудовых книжек и вкладышей к ним;

- положение об оплате труда и премировании;

- положение о защите персональных данных.

Постановление Госкомстата от 5 января 2004 года №1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» устанавливает форму приказов, личных карточек, графика отпусков, штатного расписания, табелей учета рабочего времени и прочих документов, касающихся учета кадров, расчета рабочего времени и оплаты труда. Следовать данному постановлению обязаны абсолютно все предприятия, независимо от формы собственности. Существует ряд исключений для бюджетных организаций.

Проверка локальной внутренней документации

К ней относятся коллективный договор, правила внутреннего трудового распорядка, положение об оплате труда и премировании, положение о защите персональных данных, положение о коммерческой тайне. Перечисленные документы должны соответствовать закону, не должны противоречить друг другу и не ухудшать положение сотрудников предприятия в сравнении с правилами закона.

Следует сопоставить все эти документы с трудовыми договорами, часто в них находятся разные режимы работы. Также с трудовым договором необходимо сопоставить штатное расписание, Положение об оплате труда и премировании, для исключения разных систем оплаты труда и разных дат получения зарплаты.

Проверка графика отпусков

Следует убедиться, что за последние годы в отпуск отправлялись все работники, при этом графики отпусков не нарушались, обратите внимание на то, как выплачивались отпускные. Если кому-то из сотрудников не доплатили положенной суммы, сделайте это прямо сейчас. Не забывайте, что график отпусков должен утверждаться не позднее, чем за две недели до окончания календарного года. Обратите внимание, не противоречит ли продолжительность отпуска закону. В случаи, если кто-то из сотрудников уходил в отпуск не по графику, необходимо внести изменения по приказам и заявлениям работников.

Проверка выплаты зарплаты

Инспекторы непременно обратят внимание на то, как выдается заработная плата (по закону необходимо выплачивать ее два раза в месяц). В Правилах внутреннего распорядка, коллективном и трудовом договорах должна быть отражена информация о времени и месте выдачи зарплаты.

Проверяющие также обратят внимание на размер зарплаты, помните, что она не должна быть ниже установленного законом минимума.

В случае если работнику выплачивают надбавки, премии, организация должна документировать данный факт. Также следует проверить, всем ли уволенным работникам были произведены выплаты.

Проверка сведений, связанных с охраной труда

Каждый работодатель должен обеспечивать своим работникам безопасные условия труда. Они прописаны в документах по охране труда, наличие которых необходимо в любой организации. Это могут быть различные инструкции, документы, подтверждающие, что с работниками проводилось обучение по охране труда. Подобного рода документы должны быть в наличии, независимо от величины организации и количестве нанятых сотрудников.

При проверке безопасности выполняемых работ инспекторы смотрят следующие условия:

- требования, связанные с обучением и инструктированием работников;

- меры безопасности при проведении работ;

- обеспечении работников средствами защиты;

- организация и проведение аттестации рабочих мест по условиям труда (сейчас СОУТ), а также использования результатов АРМ (СОУТ) для предоставления льгот и компенсаций работникам, проведения периодических медицинских осмотров и др.

Во время ревизии инспекторы государственной трудовой инспекции, помимо проверки необходимых документов, могут осматривать все помещения предприятия, задавать вопросы персоналу, запрашивать недостающие сведения у ответственных сотрудников.

Срок проведения проверки

По общему правилу срок проведения плановой проверки не может быть больше 20 рабочих дней, для филиалов общий срок — не выше 60 рабочих дней. Если речь идет о субъектах малого бизнеса, то для малого предприятия и микропредприятия этот период равен, соответственно, 50 часам и 15 часам. К внеплановым проверкам данные установления не относятся. При необходимости срок выездной плановой проверки продляется на 20 рабочих дней (но не выше), о чем необходимо за 3 дня предупредить работодателя.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Примерный перечень документов (по охране труда), необходимых для предъявления государственному инспектору труда при осуществлении им проверки на предприятии:

1. Устав предприятия, свидетельство о государственной регистрации. Штатное расписание, приказ о введении его в действие. Трудовые договоры работников, гражданско-правовые договоры (при наличии). Расчетные листки работников за год, предшествующий проведению проверки.

2. Список всех работников организации (ФИО, профессия, дата рождения, подразделение, дата приема). Список несовершеннолетних, инвалидов, иностранцев, работающих в организации (табели учета рабочего времени инвалидов).

3. Распорядительный документ, возлагающий на руководящее должностное лицо обязанности по управлению охраной труда. СУОТ (при наличии).

4. Распорядительные документы о назначении лиц, ответственных за безопасную эксплуатацию объектов и производство работ (ГПМ, сосуды, работающие под давлением, электрохозяйство, газосварочные, строительные и другие работы).

5. Должностные инструкции на руководителей и специалистов, утвержденные руководителем организации, с изложением в них обязанностей по охране труда.

6. Приказ о возложении обязанностей по охране труда на одного из работников организации или договор на проведение работ по охране труда с привлечением специалистов других организаций.

7. Инструкции по охране труда по видам работ и профессиям, ознакомление с ними работников. Инструкция по оказанию первой помощи пострадавшим.

8. Перечень ежегодно реализуемых работодателем мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков на год, предшествующий году проведения проверки, в соответствии с Приказом Минздравсоцразвития №181н. Сведения об объемах финансирования мероприятий по охране труда в соответствии со ст.226 Трудового кодекса РФ за год, предшествующий году проведения проверки.

9. Коллективный договор с соглашением по охране труда (при наличии).

10. Порядок прохождения предварительных медицинских осмотров (перед устройством на работу). Контингент и поименный список лиц, подлежащих периодическим медицинским осмотрам (обследованиям), в предыдущем и текущем годах. Заключительный акт комиссии по результатам последнего профилактического осмотра работников.

11. Документы, подтверждающие прохождение работниками обязательного психиатрического освидетельствования (направление на психиатрическое освидетельствование, сообщение о дате принятия решения врачебной комиссией).

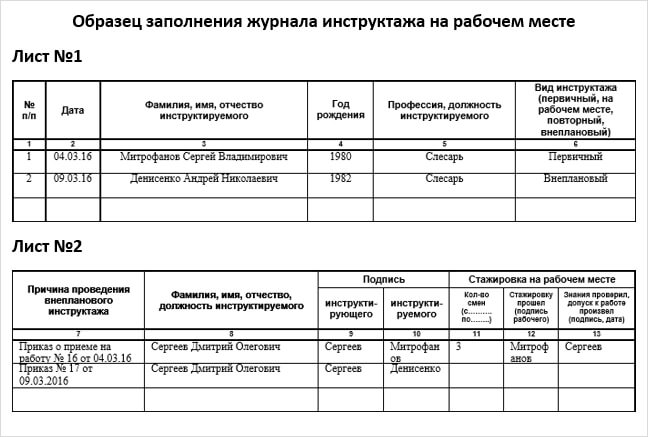

12. Программа проведения вводного инструктажа. Журнал регистрации вводного инструктажа.

13. Программы проведения первичного инструктажа на рабочих местах, утвержденные руководителем организации. Журналы регистрации инструктажа на рабочем месте. Перечень профессий и должностей работников, освобожденных от прохождения первичного инструктажа, утвержденный руководителем организации (если требуется).

14. Перечень профессий работников, с кем проводится обучение и проверка знаний требований охраны труда (если требуется). Распорядительный документ (приказ) руководителя организации о порядке, форме, периодичности и продолжительности обучения и проверки знаний требований охраны труда работников рабочих профессий организации.

15. Программы обучения рабочих, руководителей и специалистов организации, утвержденные руководителем организации.

16. Приказ о составе комиссии (комиссий) по проверке знаний требований охраны труда работников организации. Документы, подтверждающие полномочия членов комиссии.

17. Документация по обучению рабочих, руководителей и специалистов вопросам охраны труда (журналы посещения занятий, протоколы заседания комиссии по проверке знаний требований охраны труда работников, удостоверения).

18. Порядок бесплатной выдачи молока или других равноценных пищевых продуктов работникам, занятым на работах с вредными условиями труда, либо порядок замены выдачи молочных продуктов денежной компенсацией.

19. Перечень профессий и видов работ, согласно которому должны выдаваться в соответствии с типовыми нормами специальная одежда, специальная обувь и другие СИЗ. Личные карточки учета выдачи СИЗ. Сертификаты соответствия на выдаваемые СИЗ. Организация ухода за СИЗ и их хранение (химчистка, стирка, ремонт).

20. Перечень рабочих мест и список работников, для которых необходима выдача смывающих и (или) обезвреживающих средств. Сертификаты соответствия на смывающие и (или) обезвреживающие средства. Личные карточки учета выдачи смывающих и (или) обезвреживающих средств.

21. Документы по аттестации рабочих мест (АРМ) по условиям труда (Специальная оценка условий труда), в том числе: сведения об организации, проводившей АРМ (СОУТ); приказ об организации работ по АРМ, включающей создание аттестационных комиссий, установление сроков и графика проведения аттестации рабочих мест по условиям труда; полный перечень рабочих мест организации, подлежащих аттестации по условиям труда; карты аттестации рабочих мест по условиям труда; сводная ведомость рабочих мест и результатов их аттестации по условиям труда в организации; план мероприятий по улучшению и оздоровлению условий труда в организации.

22. Журнал регистрации несчастных случаев на производстве. Материалы расследования несчастных случаев за текущий и предыдущий годы (при наличии). Сообщения о последствиях несчастного случая на производстве и принятых мерах по форме 8.

23. Перечень, действующих в организации нормативных правовых актов, содержащих требования охраны труда в соответствии со спецификой деятельности организации.

24. Приказ о создании комиссии по общему осмотру здания и сооружений (при наличии последних). Акты обследования зданий и сооружений.

25. Технический паспорт на здание и сооружения. Технический журнал по эксплуатации зданий и сооружений. Приказ о назначении лиц, ответственных за правильную эксплуатацию, сохранность и своевременный ремонт здания, сооружений или отдельных помещений.

26. Эксплуатационная и ремонтная документации на оборудование, используемое работниками.

27. Перечень работ повышенной опасности, на выполнение которых должен выдаваться наряд-допуск. Инструкция по проведению работ повышенной опасности. Журнал выдачи нарядов-допусков. Приказ об определении круга лиц, имеющих право на выдачу нарядов-допусков.

28. Перечень профессий и рабочих мест, требующих присвоения соответствующих групп по электробезопасности. Удостоверения электротехнического персонала на группы по электробезопасности. Журнал по присвоению 1 группы по электробезопасности.

29. Журнал учета проверок юридического лица, индивидуального предпринимателя, проводимых органами государственного контроля (надзора), органами муниципального контроля.

Два года назад штрафы за нарушение норм охраны труда были небольшими, поэтому бизнесмены предпочитали платить, а не возиться с документами. Так поступал и мой клиент — владелец небольшого склада, назовем его компанию «Спецпогрузка». Но теперь ситуация изменилась: штрафы выросли многократно.

Я расскажу, сколько придется заплатить за каждое нарушение норм охраны труда и как подготовиться к проверке, чтобы избежать штрафов.

- Автор: Ася Зуйкова

- Эксперт: Константин Смирнов

- Иллюстратор: Ivan Might

Сколько штрафов заплатит бизнесмен

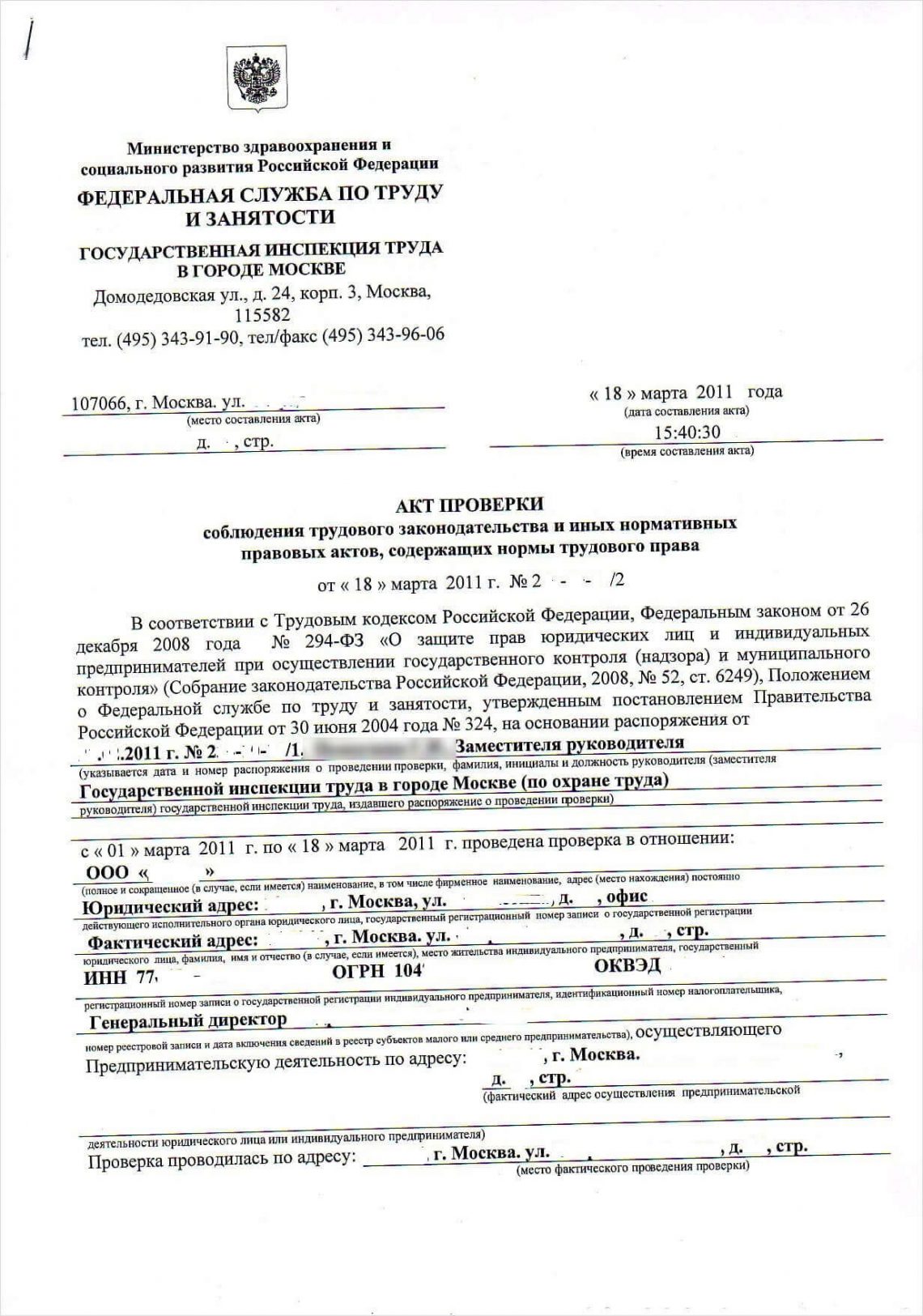

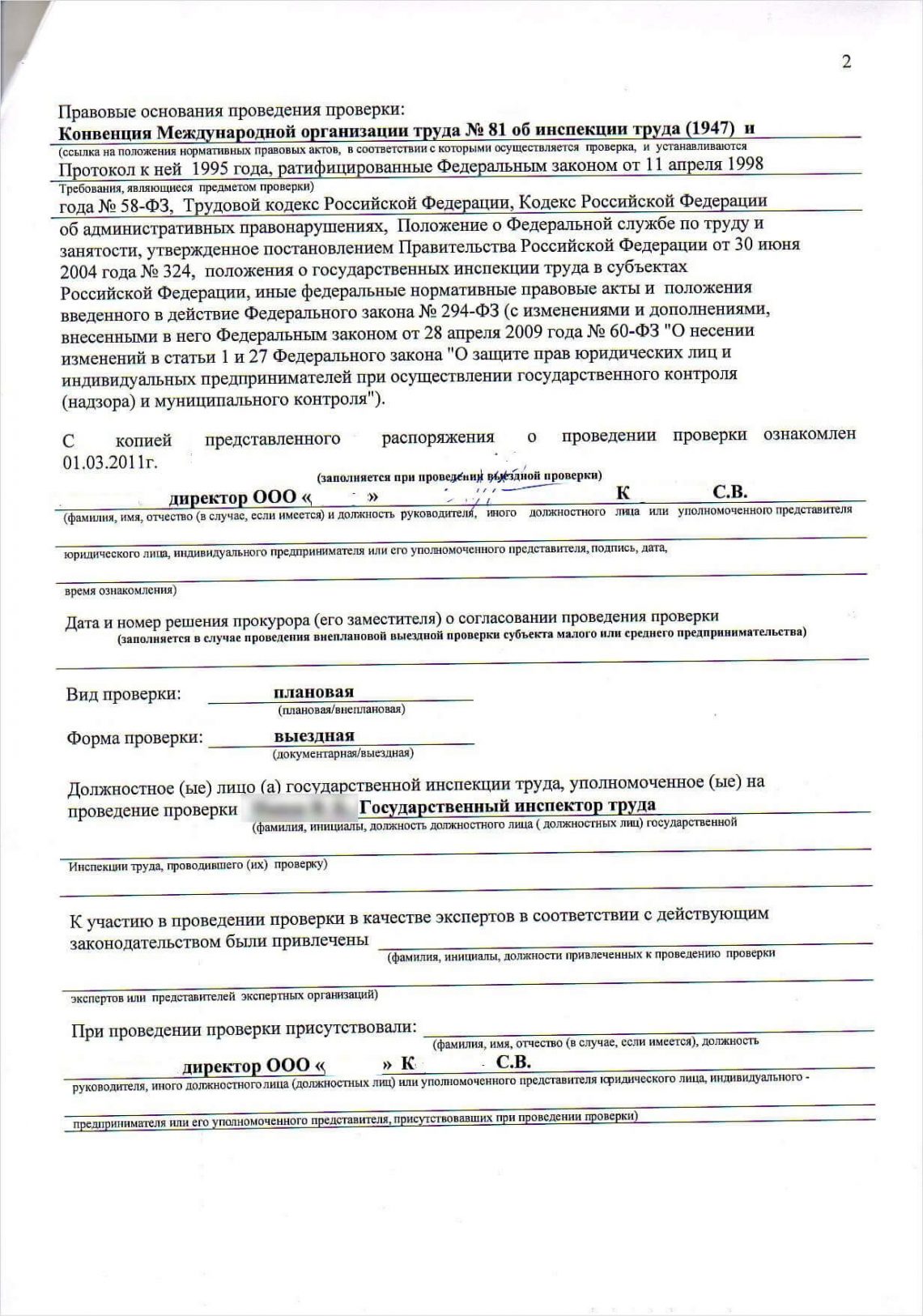

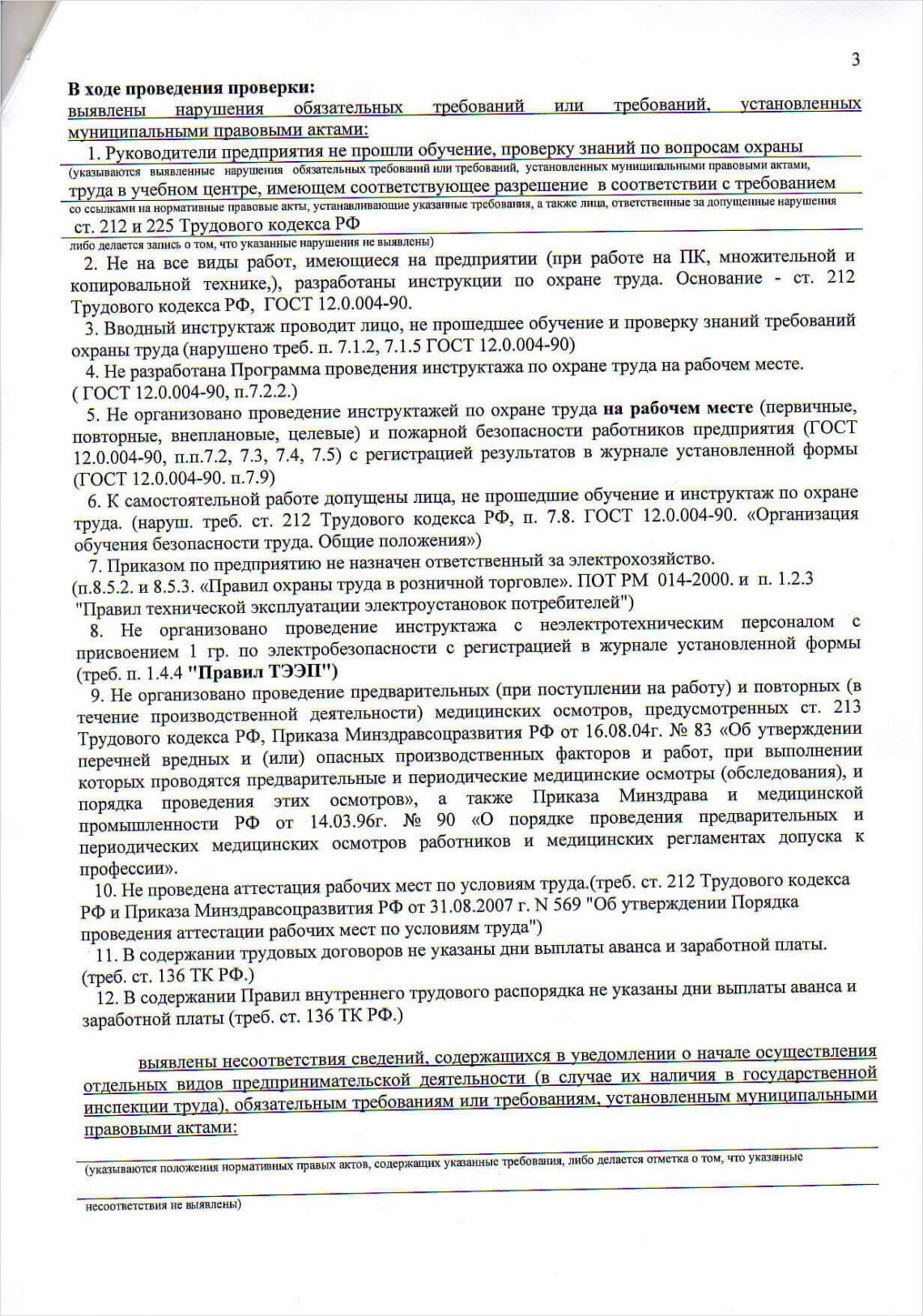

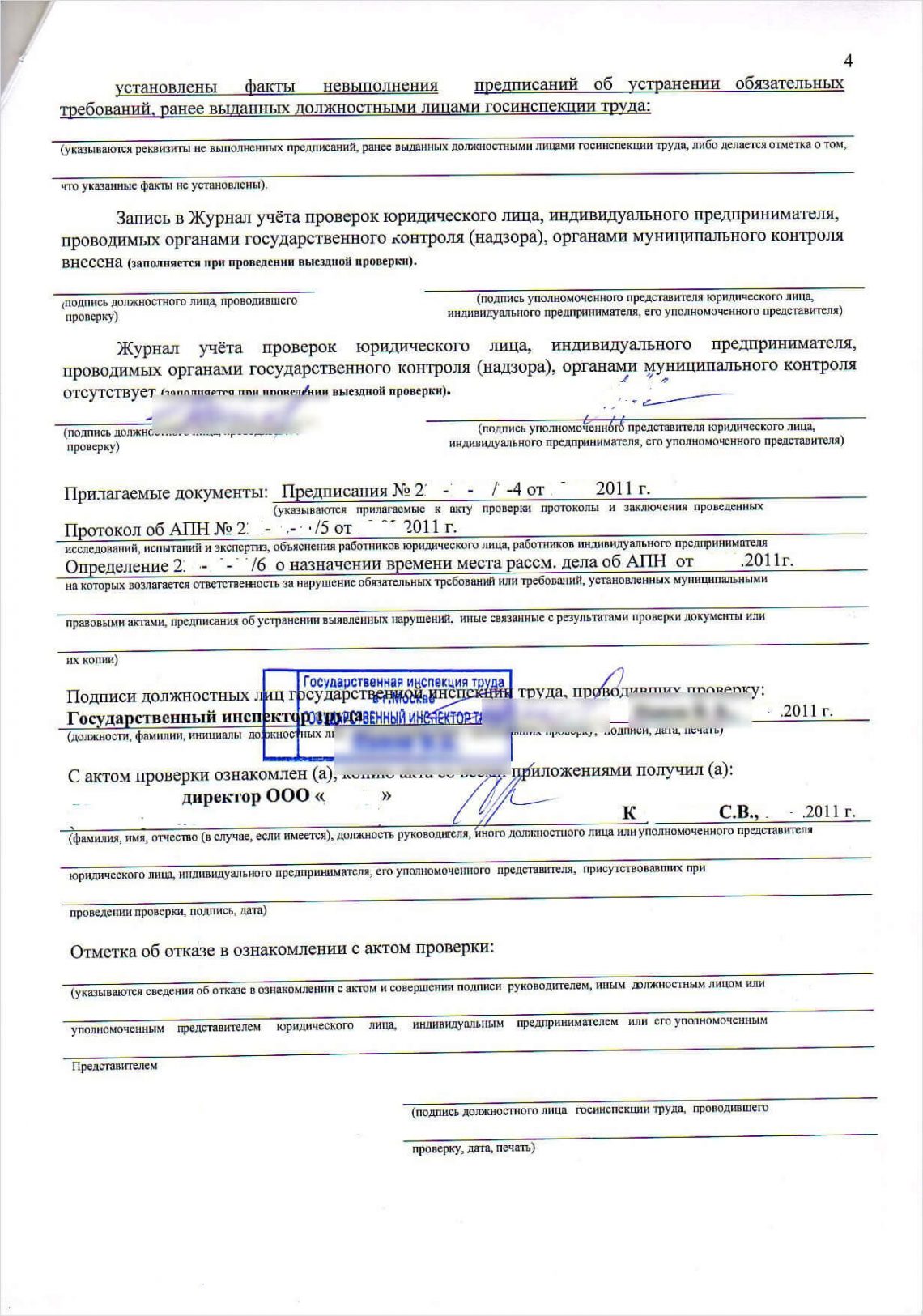

В 2008 году на складе «Спецпогрузки» кладовщик упал со штабеля и сломал ногу. Приехала скорая, сообщила о происшествии в прокуратуру, в результате к владельцу компании приехала инспекция труда. Инспекторы проверили должностные инструкции и трудовые договоры, потом пожурили и выписали штраф 2 000 ₽. Штраф небольшой, поэтому директор склада не стал приводить в порядок документы по охране труда — подумал, легче в следующий раз опять заплатить, чем возиться с бумагами.

Спустя три года госинспекция явилась снова, но на этот раз проверила всё. Нужных документов не оказалось, инспектор составил акт проверки и выписал штраф 50 000 ₽. Тогда это был максимум.

300 000 ₽ бизнесмен заплатил бы за такие нарушения сейчас.

Но с 2015 года изменили статью 5.27 КОАП, добавили статью 5.27.1, и штрафы выросли многократно. Если бы такая история повторилась сейчас, владелец склада заплатил бы минимум 300 000₽. Вот акты тех самых проверок:

А вот штрафы, которые теперь грозят за такие нарушения:

| Пункт из перечня нарушений в акте | Норма КоАП (Кодекса об административных правонарушениях) | Размер штрафа |

|---|---|---|

| 1-5 | ч.1 ст.5.27.1 | 50 000 – 80 000 ₽ |

| 6, 9 | ч.2 ст.5.27.1 | 110 000 – 130 000 ₽ |

| 7, 8, 12 | ч.1 ст. 5.27 | 30 000 – 50 000 ₽ |

| 11 | ч.4 ст. 5.27 | 50 000 – 100 000 ₽ |

| 10 | ч.2 ст. 5.27.1 | 60 000 – 80 000 ₽ |

Выходит, сейчас владелец склада «Спецпогрузка» заплатил бы 300 000 ₽. Но штрафа можно избежать, если вовремя подготовиться.

Что такое охрана труда

Требования охраны труда нужны, чтобы избежать травм на рабочем месте, заботиться о здоровье сотрудников. В требованиях прописано, как организовать рабочее место: санитария и гигиена, пожарная и электробезопасность, правила работы с техникой и профессиональные риски. Если работодатель нарушает эти правила, то платит штрафы.

За тем, чтобы бизнес соблюдал требования охраны труда, следит инспекция труда. Она проверяет бизнесмена в трех случаях: если пришло время по плану, если работник пожаловался на работодателя или попал в скорую с травмой. Когда в скорую попадает человек, который пострадал во время работы, врачи сообщают о происшествии в прокуратуру, а та — инспекции труда. Инспекторы приходят и проверяют документы, чтобы узнать, виновато ли руководство в случившемся.

На сайтах Роструда и районных прокуратур выкладывают планы проверок.

В компании за охрану труда отвечает руководитель, или тот, кого он назначил ответственным. Но руководитель в любом случае должен пройти обучение охране труда.

Что делать: пошаговая инструкция

Подготовиться к проверке трудовой инспекции лучше заранее, даже если по плану Роструда она придет не скоро. Никогда не знаешь: вдруг в инспекцию со злости пожалуется сотрудник, которого вы уволили, или кто-то покалечится на рабочем месте. В моей практике были случаи, когда офисные работники протыкали руки степлерами — не говоря о травмах на складах и лесопилках.

1. Обучите руководителя, иначе он не сможет утверждать правила и инструкции по охране труда. Этим занимаются специальные учебные центры и центры повышения квалификации.

Требованиям охраны труда обучают, опираясь на статью 225 ТК, постановление № 1/29 Минтруда и Минобразования и ГОСТ 12.0.007-2009 ССБТ. В конце выдают удостоверение о проверке знаний и протокол заседания комиссии по проверке.

2. Напишите положения и инструкции, заполните журналы по охране труда. В канцтоварах закажите:

— журнал регистрации инструктажа на рабочем месте;

статья описывает нормы охраны труда

— журнал регистрации вводного инструктажа;

— книгу учета движения трудовых книжек.

Каждый сотрудник должен расписаться в каждом журнале и книге.

3. Поправьте договоры, допсоглашения, инструкции, журналы регистрации и учета и прочие кадровые документы под нормы охраны труда. Здесь нюансов немало, и если делаете впервые — лучше посоветуйтесь с юристом.

4. Провести спецоценку условий труда по 426-ФЗ, которую раньше называли аттестацией. Этим тоже занимаются специальные фирмы, у которых есть все лицензии и разрешения. Они же могут запросить договоры и журналы, поэтому важно, чтобы к этому моменту всё было в порядке.

5. Пройти медосмотры: новым сотрудникам в первый месяц после приема на работу, а потом — не реже, чем раз в 3 года.

Медосмотры бывают двух видов:

- На вредном производстве работники проходят медкомиссию во главе с врачом-профпатологом.

- Там, где сотрудники проводят за компьютером больше половины рабочего времени, они проходят невролога и офтальмолога. Подробнее — в Приказе 302н.

«У меня и сотрудников-то нет, какие штрафы?»

Если у вас ИП без сотрудников, то бояться нечего. Но для ООО, даже если там один учредитель и он же — директор, это правило уже не работает.

Отдельная тема — удаленные работники, оформленные по трудовому договору. Требования охраны труда на них не распространяются, только минимальные по социальному страхованию. Например, работодатель обязан вызвать такому сотруднику скорую, если понадобится.

Если гендиректор — тоже удаленщик, ему всё равно придется пройти обучение.

«Слышал, на первый раз только предупреждают»

Из статьи 4.1.1 КОАП и правда можно сделать такой вывод, но почитаем внимательнее. Здесь есть ссылка на 2 часть статьи 3.4, где пишут, что предупреждение выносят, если нет угрозы для жизни и здоровья людей. Но ведь все требования охраны труда для того и нужны, чтобы избежать такой угрозы. Так что тут всё остается на усмотрение инспектора.

Само предупреждение избавляет от штрафа, но с ним выносят и предписание, по которому нужно в сжатые сроки устранить все нарушения. Если не успеете — штрафа не избежать, но уже по другой статье — ч.23 ст. 19.5 КОАП.

«Можно завести пару бумажек, когда припрет»

Если у вас 1-2 дня до проверки, вы успеете разве что набросать инструкции по безопасности и заполнить журналы с подписями ответственных по датам. Но, например, получить удостоверение руководителя об обучении нормам охраны труда или папку с документами, что компания прошла оценку условий труда — вряд ли. Не говоря уже про медосмотры. Ко всему этому надо готовиться заранее.

«Штраф — тридцатка? Пф!»

30 000 ₽ дают за небольшое нарушение, вроде недостающей строчки в трудовом договоре. Но проверяющий имеет право посчитать каждый договор отдельно: тогда за 10 договоров набежит уже 10 нарушений или 300 000 ₽. Если по итогам проверки вы не исправите всё в указанный срок, плюсуйте к штрафам еще до 200 000 ₽.

Для ИП штрафы существенно меньше, чем для ООО: например, за минимальное нарушение — 1 000-5 000 ₽ для первых и 30 000-50 000 ₽ — для вторых; максимальный — 30 000-40 000 ₽ для ИП и 100 000-200 000 ₽ для ООО.

Кроме штрафов, за серьезные нарушения могут приостановить работу компании на срок до 3 месяцев, а владельца лишить права занимать руководящие должности.

«Но ведь о проверках трудовой инспекции предупреждают, к чему вся эта паника?»

Отчасти правда. План проверок вывешивают в начале года на сайте Роструда и сайтах районных прокуратур — можно посмотреть и успокоиться. Но есть еще и внеплановые — по жалобе работника или когда запрос приходит в районную прокуратуру прямиком из центра, и никто вас не предупредит.

Чаще всего жалуются сотрудники, которых не устраивают условия труда: серая зарплата, задержки, неоплачиваемые отпуска и больничные, незаконное увольнение. В торговле и общепите проверки проводят по жалобам от клиентов через Общество по защите прав потребителей.

Если проверка трудовой инспекции по жалобе клиента — придет Ростребнадзор, который проверит рабочие места продавцов или поваров, само помещение, особенно кухню. А может и потребовать информацию об условиях труда — из материалов спецоценки условий труда. По жалобе сотрудника проверяет инспекция труда. В обоих случаях документы по охране труда потребуют вместе с остальными: зарплатные ведомости, санитарные книжки, трудовые договоры. Если что-то пойдет не так, штрафы начислят за все нарушения, включая охрану труда.

«Медосмотр-то уж точно не нужен, у меня же не вредное производство»

Почитаем Приказ Минздрава N 302н: к вредным условиям труда там относят и те, где сотрудник проводит за компьютером больше 50% рабочего времени. То есть всех программистов, дизайнеров и верстальщиков каждые полгода должны осматривать офтальмолог и невролог. Медзаключения по ним тоже попросят при проверке.

«А мы очаруем инспектора, и он выпишет штраф поменьше»

Вариант со взяткой даже не берем в расчет — это уже уголовное преступление. Предположим, вы решили договориться полюбовно: инспектор тоже человек, искреннее раскаяние может на него повлиять. Но увы: на тот момент, когда инспектор выехал к вам в офис или требует явиться с документами, обращение уже зарегистрировано в базе инспекции труда, и удалить его оттуда он не может. У него три главные задачи — формально подтвердить факт нарушения; составить предписание по их устранению; определить сроки, за которые вы должны все устранить. Если не успеете или не предоставите документы в подтверждение — до 200 000 ₽.

Если коротко

— Нормы охраны труда касаются всех, кроме ИП без сотрудников. Остальным нужно подготовить документы.

— Готовиться к инспекции труда лучше заранее — за несколько дней все нарушения устранить не успеете.

— Чтобы подготовиться к плановой проверке, руководителю нужно пройти обучение, оформить гору бумаг, а потом пройти аттестацию. А сотрудникам — пройти медосмотр.

Своевременная уплата налогов – обязанность всех физических и юридических лиц, а также индивидуальных предпринимателей. Однако, несмотря на то, что в стране значительно упрощена процедура оформления и подачи бумаг, фиксирующих доходы граждан, некоторые частные лица и компании стремятся избежать уплаты налогов.

Именно для того, чтобы контролировать налогообложение и не допускать утечки денег из бюджета, существует профессия “Налоговый инспектор”. Специализация не нова, поскольку необходимость осуществлять учет доходов граждан наметилась тогда же, когда появились товарно-денежные отношения. Сегодня сотрудники этого профиля не менее востребованы, чем 100 лет назад.

Кто такой налоговый инспектор?

Налоговый инспектор – это специалист, проверяющий исполнение фискального законодательства и обеспечивающий взимаемость налогов. Большую часть времени служащие налоговой инспекции занимаются проведением проверок, выявлением случаев уклонения от уплаты налогов, документооборотом и взысканием задолженностей при обнаружении нарушений.

Работа этих сотрудников рутинна и монотонна, поскольку неизменно связана с бумагами. Однако при должном упорстве и трудолюбии ответственному работнику не составит труда подняться с первого ранга на третий (существует 3 вида распределения по чинам). Чем выше ранг, тем больше у специалиста оклад и тем более престижную должность он занимает.

Так как работники налоговой инспекции исполняют разные функции, в зависимости от отдела в обязанности налогового инспектора входит:

- прием деклараций;

- постановка на учет новых плательщиков;

- консультирование;

- осуществление камеральных и выездных проверок;

- анализ результатов;

- проведение сверок;

- уведомление организаций, частных лиц и предприятий о необходимости уплаты налогов;

- взыскание задолженностей с нарушителей;

- составление статистической отчетности;

- анализ динамики поступления денежных средств в государственную казну.

Кроме того, налоговый инспектор должен свободно владеть законодательством, знать Конституцию и другие регулирующие работу отрасли нормативные акты. Для него первостепенно быть юридически и финансово подкованным, грамотным, стрессоустойчивым, педантичным и эрудированным не только в своей основной трудовой области, но и в смежных сферах.

Чем занимается налоговый инспектор?

Помимо перечисленных выше обязанностей, связанных с документооборотом, работа налогового инспектора заключается в том числе в постоянном взаимодействии с людьми. Сотрудникам этого профиля важно быть хорошими психологами, чтобы правильно выбирать тактику общения с лицами, стремящимися уклониться от уплаты налогов.

Если говорить о личностных качествах, помогающих налоговым инспекторам достигать карьерных высот, то это:

- высокий порог неконфликности;

- усидчивость;

- аналитическое мышление;

- наблюдательность;

- требовательность;

- кропотливость;

- умение работать в команде;

- высокий уровень концентрации.

Как выучиться на налогового инспектора?

Перед принятием окончательного решения о поступлении в вуз либо среднее специальное образовательное учреждение следует ознакомиться с плюсами и минусами профессии, чтобы понять, удовлетворяет ли она заявленным требованиям.

Достоинства работы в должности налогового инспектора заключаются в первую очередь в важности этого профиля для государства, ведь своевременное пополнение государственной казны за счет налоговых поступлений гарантирует стабильность развития Российской Федерации. Кроме того, большой объем работы обеспечивает сотруднику оклад, превышающий среднюю зарплату бюджетников.

Еще одно весомое преимущество – знание всех нюансов налогообложения и умение свободно ориентироваться в финансовой области, помогающее налоговому инспектору интеллектуально расти и позволяющее ему аргументированно отстаивать свои права.

Что касается недостатков, то здесь стоит упомянуть необходимость тщательно отслеживать любые изменения законодательства, обрабатывать огромные объемы информации и терпеть неудобства разъездного характера работы. Дополнительно сюда можно отнести враждебность подконтрольных частных лиц и предприятий, ведь никто не любит, когда роются в его “грязном белье”.

Если немногочисленные минусы работы налогового инспектора не пугают, то перейдем к местам, где студенты получают соответствующее образование.

Где учат налоговых инспекторов?

Для старта карьеры молодому специалисту достаточно окончить среднее профессиональное образовательное учреждение, специализирующееся на налогообложении, финансах, государственном и муниципальном управлении, бухгалтерском учете.

Чтобы получить квалификацию экономиста-специалиста по налогообложению, студенту необходимо поступить в вуз по направлению “Налоги и налогообложение”. Помимо Всероссийской государственной налоговой академии, обучиться по профилю можно, например, в Российской экономической школе или Московском техническом университете связи и информатики.

Однако одного диплома о высшем образовании недостаточно для обстоятельной работы по профилю, поскольку налоговое законодательство регулярно обновляется. В связи с этим, всем сотрудникам, заинтересованным в карьерном росте, рекомендуется не реже одного раза в 2-3 года проходить курсы повышения квалификации.

Комфортнее всего получить ДПО можно в дистанционном формате, так как удаленное обучение обладает массой достоинств:

- выверенные образовательные программы, составленные практикующими налоговыми инспекторами и полностью соответствующие квалификационным требованиям;

- освоение учебного плана в любом месте и в любое время (утвержденного графика занятий нет, поэтому слушатель самостоятельно выстраивает процесс);

- возможность приступить к проработке материала без ожидания набора группы;

- полная техническая и консультационная поддержка учащихся 24/7;

- расширенная схема бонусных акций и предложений (например, скидка при коллективном обращении);

- персональный подход (с возможностью корректировать учебный план под личные нужды каждого слушателя);

- легкость поступления (паспорт, заявление, диплом первого образования);

- подтверждающие прохождение курсов ДПО бумаги установленного образца.

Чтобы убедиться в удобстве удаленного обучения и понять, почему тысячи абитуриентов выбирают Современную научно-технологическую академию, достаточно почитать раздел “Отзывы” на сайте организации, где собраны благодарственные письма выпускников образовательного центра.

Читайте также: