Заявление в налоговую рб

Опубликовано: 11.05.2024

Заявление в налоговую – это официальное обращение ФЛ или ЮЛ к госоргану. Основание для его составления – потребность в реализации своих прав. Заявление не оформляется, если есть факт нарушения прав заявителя. В этом случае составляется жалоба, которая отличается от заявления и по форме, и по функциям.

Основная информация

Заявление – это документ, позволяющий лицу воспользоваться конституционными правами и свободами. Его рассмотрение регулируется ФЗ №59 «О порядке рассмотрения граждан» от 2 мая 2006 года.

Налоговая – это госорган, а потому обращение в структуру отличается повышенным формализмом. Для заявления требуется бланк. Сведения вносятся в него на основании инструкции.

Требования

Заявление должно соответствовать этим нормам:

- Сведения, излагаемые в бумаге, должны быть правдивыми. Следует перепроверять достоверность цифр. В частности, нужно правильно указывать коды регионов, действий.

- В заявлении должна быть «шапка». В ней нужно прописать реквизиты налоговой, которая является получателем документа. Уточнить их можно при помощи сервиса nalog.ru. Для этого нужно ввести в соответствующее поле адрес регистрации.

- В шапке документа должны быть данные об отправителе: ФИО, адрес, ИНН.

- При заполнении заявления нужно использовать черные чернила. Писать требуется разборчиво, желательно печатными буквами.

- Если заявление составлялось в присутствии инспектора, подпись на нем нужно заверять. Если документ отправляется в налоговую почтой, нужна виза нотариуса.

Заявление состоит из частей: «шапка», название документа, «тело», подпись и дата.

Особенности составления разных видов заявлений

В налоговую могут направляться разные виды заявлений. На виды они разделяются в зависимости от цели направления и содержания.

О получении ИНН

Любой плательщик налогов ставится на учет в ФНС. Постановка на учет выполняется в течение 5 дней после направления заявления. Последнее составляется по форме №2-2-Учет, установленной приказом ФНС №ЯК-7-6/488@ от 11 августа 2011 года.

О вычете

Вычет представляет собой сумму, сокращающую расчетную базу при определении налога. Различают эти виды вычетов:

- Обычные.

- Вычет на ребенка.

- На инвестиции.

Возврат налога выполняется на основании заявления. Форма его установлена приказом ФНС №ММВ-7-8/182@ от 14 февраля 2017 года.

О выдаче справки о том, что у плательщика нет долгов

Плательщик может запросить информацию о наличии/отсутствии задолженности по налогам. Для этого нужно запросить справку. Она может понадобиться, к примеру, при получении ипотеки.

Форма заявления не утверждена. То есть, документ может составляться в свободной форме. Однако рекомендуется придерживаться именно стандартной структуры: «шапка», название, текст с сформулированным запросом, подпись и дата.

На возврат или зачет налога, который был излишне уплачен

- возврат денег;

- зачет средств в счет следующих выплат.

Заявление нужно подавать в течение 3 лет с момента переплаты. Средства должны быть возвращены на протяжении месяца с момента получения бумаги налоговой. Заявление можно подать в электронном формате. Для этого нужно зайти в личный кабинет ФНС.

Об отсрочке уплаты

Иногда ФЛ или ЮЛ не могут уплатить налог своевременно. В этом случае они могут запросить рассрочку. Суммы, на которые оформляется рассрочка, не могут быть больше стоимости собственности должника, на которую уплачивается налог. Для получения льготы требуется составить заявление по форме, указанной в приложении №1, утвержденном приказом ФНС №ММВ-7-8/469@ от 28 сентября 2010 года.

ВНИМАНИЕ! Если оформляется рассрочка, происходит начисление процентов.

О выдаче льготы

Ряд плательщиков может уменьшить сумму налогов на землю, транспорт и имущество, или же вовсе отменить платеж. В частности, льгота полагается военнослужащим, инвалидам первых и вторых групп, пенсионерам и лицам, заслужившим статус героя РФ. Для получения льгот также понадобится подать заявление.

Вид документа:

Заявление.

Форма документов:

Обязательная форма, бланк.

Утверждение документа:

Документ утвержден постановлением Министерства по налогам и сборам Республики Беларусь от 31.12.2010 № 96 " О постановке и снятии с учета в налоговых органах ".

Описание:

Заявление о постановке на учет в налоговом органе подается физическими лицами (за исключением индивидуальных предпринимателей, иностранных граждан и лиц без гражданства, временно пребывающих в Беларуси, получивших специальное разрешение на право осуществления разовой реализации товаров на рынках и (или) в иных установленных исполкомами местах). [∗] пункт 26 Инструкции о порядке заполнения заявлений о постановке на учет в налоговом органе и сообщения юридического лица о создании филиалов, представительств и иных обособленных подразделений юридического лица, утвержденной Постановлением Министерства по налогам и сборам Республики Беларусь от 31.12.2010 № 96

В верхней части документа указывается наименование налогового органа, в который подается заявление. Реквизит «УНП» заполняется работником налоговой инспекции. [∗] пункт 27 Инструкции о порядке заполнения заявлений о постановке на учет в налоговом органе и сообщения юридического лица о создании филиалов, представительств и иных обособленных подразделений юридического лица, утвержденной Постановлением Министерства по налогам и сборам Республики Беларусь от 31.12.2010 № 96

В пунктах 1-3 указываются фамилия, собственное имя, отчество (если таковое имеется) физического лица согласно документу, удостоверяющему личность. [∗] пункт 28 Инструкции о порядке заполнения заявлений о постановке на учет в налоговом органе и сообщения юридического лица о создании филиалов, представительств и иных обособленных подразделений юридического лица, утвержденной Постановлением Министерства по налогам и сборам Республики Беларусь от 31.12.2010 № 96

В пункте 4 указывается дата рождения по формату: ДД.ММ.ГГГГ, где ДД - число, ММ - месяц, ГГГГ - год. [∗] пункт 29 Инструкции о порядке заполнения заявлений о постановке на учет в налоговом органе и сообщения юридического лица о создании филиалов, представительств и иных обособленных подразделений юридического лица, утвержденной Постановлением Министерства по налогам и сборам Республики Беларусь от 31.12.2010 № 96

В пункте 5 указываются гражданство (подданство) физического лица и код страны согласно общегосударственному классификатору Республики Беларусь ОКРБ 017-99 «Страны мира», утвержденному постановлением Государственного комитета по стандартизации, метрологии и сертификации Республики Беларусь от 16 июня 1999 г. № 8 «Об утверждении, введении в действие, изменении и отмене государственных стандартов, классификаторов и руководящих документов». При отсутствии гражданства (подданства) ставится прочерк. [∗] пункт 30 Инструкции о порядке заполнения заявлений о постановке на учет в налоговом органе и сообщения юридического лица о создании филиалов, представительств и иных обособленных подразделений юридического лица, утвержденной Постановлением Министерства по налогам и сборам Республики Беларусь от 31.12.2010 № 96

Пункты 6 и 7 заполняются работником налоговой инспекции. [∗] пункт 31 Инструкции о порядке заполнения заявлений о постановке на учет в налоговом органе и сообщения юридического лица о создании филиалов, представительств и иных обособленных подразделений юридического лица, утвержденной Постановлением Министерства по налогам и сборам Республики Беларусь от 31.12.2010 № 96

Пункт 8 заполняется согласно документу, удостоверяющему личность. Код документа, удостоверяющего личность, заполняется работником налоговой инспекциии. [∗] пункт 32 Инструкции о порядке заполнения заявлений о постановке на учет в налоговом органе и сообщения юридического лица о создании филиалов, представительств и иных обособленных подразделений юридического лица, утвержденной Постановлением Министерства по налогам и сборам Республики Беларусь от 31.12.2010 № 96

В пункте 9 указываются данные о месте жительства физического лица согласно статье 18 Налогового кодекса Республики Беларусь. При указании почтового индекса в подпункте 9.1 количество символов - 6. Подпункт 9.2 заполняется работником налоговой инспекции. [∗] пункт 33 Инструкции о порядке заполнения заявлений о постановке на учет в налоговом органе и сообщения юридического лица о создании филиалов, представительств и иных обособленных подразделений юридического лица, утвержденной Постановлением Министерства по налогам и сборам Республики Беларусь от 31.12.2010 № 96

В пункте 10 указывается номер домашнего телефона без кода междугородной связи и разделительных знаков. [∗] пункт 34 Инструкции о порядке заполнения заявлений о постановке на учет в налоговом органе и сообщения юридического лица о создании филиалов, представительств и иных обособленных подразделений юридического лица, утвержденной Постановлением Министерства по налогам и сборам Республики Беларусь от 31.12.2010 № 96

В пункте 11 плательщики единого налога указывают виды деятельности, которые они предполагают осуществлять, а плательщики сбора за осуществление ремесленной деятельности и сбора за осуществление деятельности по оказанию услуг в сфере агроэкотуризма - данные об уплате соответствующего сбора. [∗] пункт 35 Инструкции о порядке заполнения заявлений о постановке на учет в налоговом органе и сообщения юридического лица о создании филиалов, представительств и иных обособленных подразделений юридического лица, утвержденной Постановлением Министерства по налогам и сборам Республики Беларусь от 31.12.2010 № 96

В строке о заполнении заявления указываются фамилия, собственное имя, отчество (если таковое имеется) плательщика, его представителя, данные документа, удостоверяющие личность представителя, дата выдачи и срок действия доверенности (для уполномоченного представителя). [∗] пункт 36 Инструкции о порядке заполнения заявлений о постановке на учет в налоговом органе и сообщения юридического лица о создании филиалов, представительств и иных обособленных подразделений юридического лица, утвержденной Постановлением Министерства по налогам и сборам Республики Беларусь от 31.12.2010 № 96

В заявлении может быть указано о порядке выдачи извещения о присвоении УНП: лично, представителю или по почте. Реквизиты, сведения по которым отсутствуют, не заполняются, и ставится знак «-» (прочерк). [∗] пункт 37 Инструкции о порядке заполнения заявлений о постановке на учет в налоговом органе и сообщения юридического лица о создании филиалов, представительств и иных обособленных подразделений юридического лица, утвержденной Постановлением Министерства по налогам и сборам Республики Беларусь от 31.12.2010 № 96

Бланк данного заявления для заполнения можно получить непосредственно в налоговой инспекции.

Информационный центр развития бизнесаЗаявления

- Заявление - обязательство

- Заявление (рапорт) на присвоение квалификационной категории

- Заявление банка о готовности к подключению к автоматизированной подсистеме документальной синхронизации архивов участников межбанковских

- Заявление в банк о закрытии счетов

- Заявление в государственную нотариальную контору о принятии наследства

- Заявление в комиссию по трудовым спорам

- Заявление в комитет по цб об увеличении номинала акций

- Заявление в минюст на получение аттестата юриста

- Заявление в мчс на согласование размещения торгового объекта

- Заявление в национальный банк о продлении срока действия лицензии аудитора - индивидуального предпринимателя

- Заявление в национальный банк о продлении срока действия лицензии аудиторской организации

- Заявление в нотариальную контору об отказе от причитающейся по закону доли наследственного имущества

- Заявление в органы управления архивным делом

- Заявление в таможню о выдаче spravki

- Заявление в хозяйственный суд о возбуждении исполнительного производства

- Заявление в центральную аттестационную комиссию национального банка для получения лицензии аудитором - индивидуальным предпринимателем

- Заявление в центральную аттестационную комиссию национального банка для получения лицензии аудиторской организацией

- Заявление для государственной регистрации маломерного судна

- Заявление для государственной регистрации судна в реестре в орган по безопасности судоходства

- Заявление для получения zakliucheniia

- Заявление для получения лицензии на осуществление оптовой торговли

- Заявление для регистрации аппаратов и систем

- Заявление для участия в конкурсе на право zakliucheniia договоров

- Заявление имнс о проведении проверки и выдачи spravki

- Заявление инвестора о выходе из организации граждан-застройщиков

- Заявление индивидуального предпринимателя о выдаче специального аттестата управляющего при банкротстве банка и небанковской кредитно-фин

- Заявление иностранного гражданина (лица без гражданства) о выдаче специального razresheniia на право занятия предпринимательской деятельнос

- Заявление на аккредитацию в качестве эксперта по вопросам экономической несостоятельности (банкротства) и улучшения финансового состояния

- Заявление на аренду охотничьих угодий

- Заявление на безвозмездную передачу ценностей

- Заявление на включение в свидетельство о праве на наследство наследника, пропустившего срок для принятия наследства

- Заявление на возврат денежных средств

- Заявление на возврат налога, удержанного налоговым агентом в республике беларусь (исчисленного налоговым органом)

- Заявление на выдачу (продление срока действия) razresheniia (svidetelstva)

- Заявление на выдачу дубликата патента

- Заявление на выдачу лицензии индивидуальному предпринимателю на осуществление лесопильного, строгательного производства (для индивидуаль

- Заявление на выдачу лицензии на занятие деятельностью, связанной с криптографической защитой информации, средствами негласного получения и

- Заявление на выдачу лицензии на занятие деятельностью, связанной с продукцией военного назначения

- Заявление на выдачу лицензии на осуществление деятельности в области таможенного дела

- Заявление на выдачу лицензии предприятию на осуществление лесопильного, строгательного производства (для юридического лица)

- Заявление на выдачу патента

- Заявление на выдачу razresheniia на обслуживание регулярного международного автобусного маршрута

- Заявление на государственную регистрацию создаваемой организации (для гродненской области)

- Заявление на замену (выдачу дубликата) регистрационного удостоверения

- Заявление на изъятие у организации, находящейся в собственности гродненской области, неиспользуемого или неэффективно используемого имуще

- Заявление на определение стоимости имущества, обращенного в доход государства

- Заявление на осуществление расчетов в форме аккредитива

- Заявление на отказ от оплаты

- Заявление на открытие корреспондентского счета

- Заявление на перерегистрацию общества с ограниченной ответственностью

- Заявление на подачу временной (временных) декларации (деклараций) в отношении ввозимых (вывозимых) товаров

- Заявление на подтверждение отсутствия или недостаточности производства товаров, работ и услуг в республике беларусь

- Заявление на получение авансовой книжки

- Заявление на получение бланков счетов - справок на реализацию автомототранспорта

- Заявление на получение кредита овернайт

- Заявление на получение ломбардного кредита по фиксированной ставке

- Заявление на получение письменного razresheniia на направление граждан, обучающихся в организациях системы образования республики беларусь,

- Заявление на получение razresheniia на открытие представительства иностранной фирмы

- Заявление на получение сертификата продукции собственного производства

- Заявление на получение сертификата происхождения вещей из республики беларусь

- Заявление на получение сертификата работ и услуг собственного производства

- Заявление на получение сертификата услуг собственного производства

- Заявление на получение специального razresheniia на проезд тяжеловесного и (или) крупногабаритного транспортного средства по автомобильным д

- Заявление на последующий акцепт

- Заявление на предварительный акцепт

- Заявление на проведение сделки своп

- Заявление на проведение экспертизы

- Заявление на производство государственной регистрации вновь создаваемой коммерческой (некоммерческой) организации (при подаче в мингорисп

- Заявление на производство государственной регистрации изменений и дополнений, вносимых в учредительные документы (при подаче в мингориспол

- Заявление на производство строительно-монтажных работ

- Заявление на регистрацию вносимых изменений в учредительные документы закрытого акционерного общества

- Заявление на регистрацию и выдачу svidetelstva патентного поверенного республики беларусь

- Заявление на регистрацию субъектов хозяйствования на право ремонта средств измерений

- Заявление на согласование проезда тяжеловесного (крупногабаритного) транспортного средства по маршруту

- Заявление на согласование рекламы

- Заявление на участие в аукционе (заполняется гражданами)

- Заявление на участие в аукционе (заполняется физическим лицом)

- Заявление на участие в аукционе (заполняется юридическим лицом)

- Заявление на участие в аукционе (заполняется юридическими лицами)

- Заявление на участие в аукционе по продаже (сдаче в аренду) объекта республиканской собственности (для физического лица)

- Заявление на участие в аукционе по продаже (сдаче в аренду) объекта республиканской собственности (для юридического лица)

- Заявление на участие в аукционе по продаже (сдаче в аренду) объекта, находящегося в собственности минской области (заполняется физическим ли

- Заявление на участие в аукционе по продаже (сдаче в аренду) объекта, находящегося в собственности минской области (заполняется юридическим л

- Заявление на участие в аукционе по продаже круглых лесоматериалов

- Заявление на участие в аукционе по продаже объекта, находящегося в собственности минской области, с применением метода понижения начальной

- Заявление на участие в аукционе по продаже объектов, находящихся в республиканской собственности, с применением метода понижения начальной

- Заявление на участие в конкурсе (заполняется гражданами)

- Заявление на участие в конкурсе (заполняется юридическим лицом)

- Заявление на участие в тендере

- Заявление о (делении (разделе) или слиянии) земельных участков

- Заявление о банкротстве должника

- Заявление о взыскании алиментов на ребенка (детей) в порядке приказного производства

- Заявление о включении в состав временного научного коллектива

- Заявление о внесении изменений в обозначение, заявленное на регистрацию в качестве товарного знака

- Заявление о внесении изменений и (или) дополнений в договор о создании хозяйственной группы и (или) в организационный проект хозяйственной гр

- Заявление о внесении изменений и (или) дополнений в журнал государственной регистрации организационных структур

- Заявление о внесении изменений и (или) дополнений в журнал учета организационных структур

- Заявление о возбуждении приказного производства по взысканию долга и выдаче определения о судебном приказе

- Заявление о возбуждении приказного производства по взысканию долга

- Заявление о возврате госпошлины уплаченной при подаче искового zaiavleniia

Все документы собраны из открытых источников

и приведены исключительно в ознакомительных целях.

Опубликована форма документа и порядок ее заполнения, которая необходима для соблюдения порядка налогообложения в рамках

правоотношений Договора о Евразийском экономическом союзе (ЕАЭС).

О новых документах при экспорте товаров с территории ЕАЭС

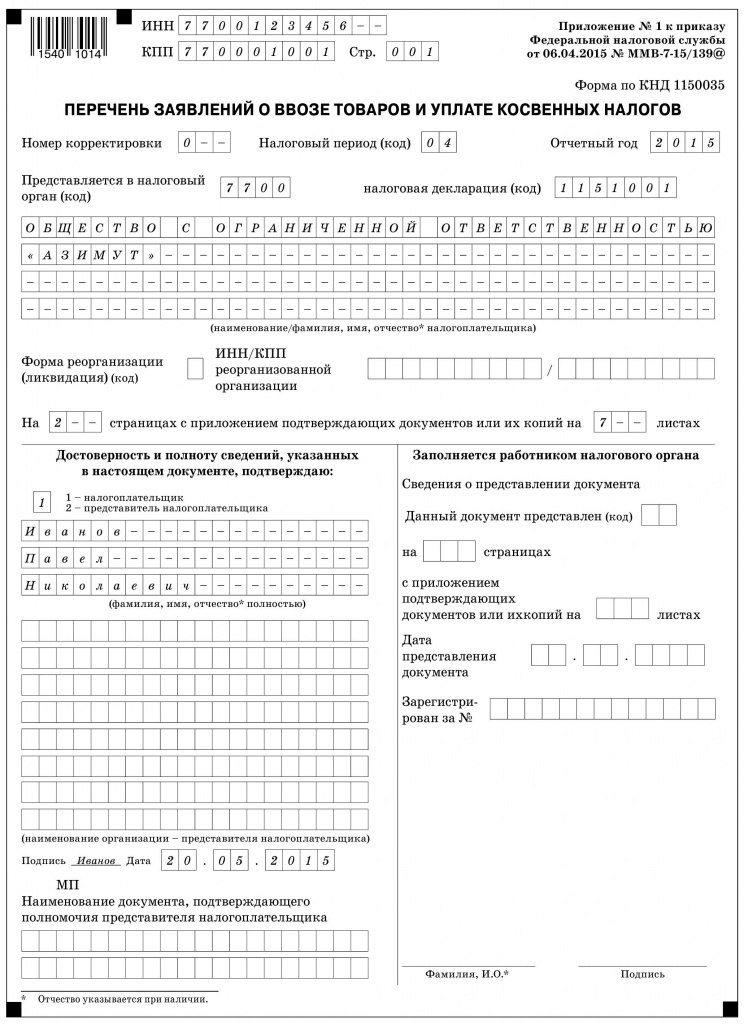

Приказом ФНС России от 06.04.2015 № ММВ-7-15/139@ утверждена форма документа, который называется «Перечень заявлений о ввозе товаров и уплате косвенных налогов». Вместе с формой документа утверждены также Порядок заполнения и формат представления этого перечня в электронном виде.

Указанные выше документы приняты в рамках правоотношений Договора о Евразийском экономическом союзе (ЕАЭС) от 29.05.2014, в котором сторонами являются следующие государства: Российская Федерация, Республика Беларусь, Республика Казахстан, Республика Армения и Кыргызская Республика.

О взимании косвенных налогов

Напомним, порядок взимания косвенных налогов при экспорте и импорте товаров (выполнении работ, оказании услуг) в отношении государств — членов ЕАЭС регламентируется соответствующим Протоколом — Приложение № 18 к Договору ЕАЭС. В частности, в Разделе II данного Протокола закреплены правила при экспорте товаров. Установлено, что налогоплательщик государства — члена ЕАЭС при экспорте товаров на территорию другого государства — члена применяет нулевую ставку НДС и (или) освобождение от уплаты акцизов.

Для подтверждения обоснованности применения нулевой ставки НДС и (или) освобождения от уплаты акцизов налогоплательщик, с территории которого вывезены товары, обязан представить в налоговый орган одновременно с налоговой декларацией следующие документы (их копии):

- договоры (контракты), заключенные с налогоплательщиком другого государства — члена ЕАЭС или с налогоплательщиком государства, не являющегося членом ЕАЭС;

- выписку банка, подтверждающую фактическое поступление на счет налогоплательщика-экспортера выручки от реализации экспортированных товаров;

- заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства — члена, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств);

- транспортные (товаросопроводительные) документы.

Под пунктом 3 вместе с самими заявлениями о ввозе товаров предусмотрен также документ, именуемый «перечень заявлений», форма которого и утверждена опубликованным приказом ФНС.

Рассматриваемый Перечень заявлений подается в налоговые органы Российской Федерации, и заполняется он налогоплательщиком, осуществившим операции по реализации товаров, вывезенных с территории Российской Федерации на территорию государства — члена Евразийского экономического союза (т. е. экспорт с территории РФ).

Важно помнить: сведения, включенные налогоплательщиком в Перечень заявлений, будут проверяться в налоговом органе на соответствие тем данным, которые получены налоговиками в рамках международного межведомственного обмена информацией, предусмотренного Протоколом от 11.12.2009 (в редакции от 31.12.2014) «Об обмене информацией в электронном виде между налоговыми органами государств — членов Евразийского экономического союза об уплаченных суммах косвенных налогов».

Если сведения, представленные налогоплательщиком, не соответствуют данным налогового органа, налоговики вправе будут взыскать сумму косвенных налогов с пенями.

Основные требования по заполнению Перечня заявлений

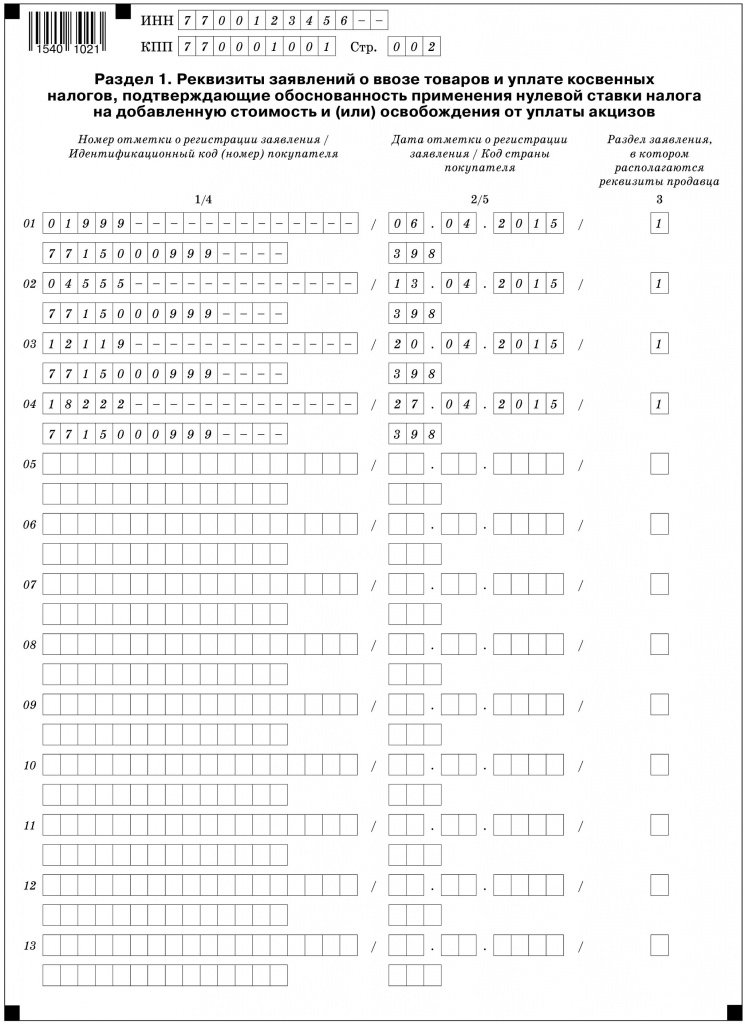

Перечень заявлений о ввозе товаров и уплате косвенных налогов включает в себя титульный лист и раздел 1 «Реквизиты заявлений о ввозе товаров и уплате косвенных налогов, подтверждающие обоснованность применения нулевой ставки налога на добавленную стоимость и (или) освобождения от уплаты акцизов».

Налогоплательщик может заполнить Перечень заявлений как в бумажном, так и в электронном виде.

При любом способе формирования документа необходимо учесть некие общие правила. Например, использование сквозной нумерации страниц, запрет на исправление ошибок корректирующим средством и на применение двусторонней печати.

Если используется электронная форма документа, то тут бухгалтеру немного легче — он освобожден от части рутинной работы по заполнению документа или проверке правильности его оформления, за него это сделает программа.

При ручном оформлении документа необходимо помнить, что заполнение полей Перечня заявлений любых показателей (текстовых, числовых, кодовых) необходимо производить слева направо, начиная с первого (левого) знакоместа.

В незаполненных полях (знакоместах, «клеточках») ставится прочерк. Это относится как к полностью, так и к частично заполненным показателям.

Например, показатель «ИНН» для юридического лица следует отражать по следующей схеме: «7700123456——». Правда, есть и исключение, номера страниц заполняются без прочерков по примеру: «001», «002», «003» и т. д.

Большинство показателей Титульного листа рассматриваемого документа давно знакомы российскому налогоплательщику. Это ИНН и КПП налогоплательщика, код налогового периода и отчетный год, номер корректировки и пр. Все они заполняются как обычно.

Перечень заявлений может представить как сам налогоплательщик, так и его законный или уполномоченный представитель.

При этом в специальном разделе Титульного листа, в котором подтверждается достоверность и полнота представленных сведений, под кодом «1» может значиться следующее лицо:

- налогоплательщик;

- законный представитель (включая участника товарищества, доверительного управляющего, концессионера, участника договора инвестиционного товарищества, ответственного за ведение налогового учета).

Значение «2» указывается, только если документ представлен уполномоченным представителем налогоплательщика.

В этом же разделе отражаются сведения о представителе налогоплательщика (ФИО физического лица или наименование юридического лица), а также данные о документе, подтверждающем его полномочия. Ранее таким документом, как правило, являлась доверенность. Теперь список уполномоченных лиц расширен, поэтому и документы могут быть разные. В поле для указания приложений к Перечню заявлений (подтверждающих документов или их копий) надо будет в этом случае указать количество листов документа, подтверждающего полномочия любого представителя организации

Особенности заполнения в связи с реорганизацией

Приведем дополнительные правила для тех случаев, когда рассматриваемый документ заполняется организацией-правопреемником.

Правопреемник представляет Перечень заявлений (а также соответствующие декларации и иные необходимые документы) в налоговый орган по месту своего учета.

В Титульном листе факт реорганизации в первую очередь отразится в специальном поле «Форма реорганизации (ликвидации) (код)». В нем могут быть указаны следующие коды:

- 0 — ликвидация организации;

- 1 — преобразование одного юридического лица в другое;

- 2 — слияние нескольких юридических лиц;

- 3 — разделение юридического лица;

- 5 — присоединение к другому юридическому лицу;

- 6 — разделение с одновременным присоеди- нением.

Такие коды закреплены в Приложении 1 к Порядку заполнения Перечня заявлений.

Правопреемник должен отразить прежние данные об ИНН и КПП до реорганизации в поле «ИНН и КПП реорганизованной организации». А вот в верхней части Титульного листа и Раздела 1 необходимо указывать свои данные, то есть ИНН и КПП правопреемника.

Правила взаимосвязи

При заполнении Перечня заявлений важно учесть тот момент, что часть показателей в Перечне должна отражаться аналогично тем значениям, данные которых используются непосредственно в самих заявлениях или налоговых декларациях по НДС и акцизам, на основании сведений из которых и формируется Перечень заявлений.

Например, в Перечне заявлений и в декларации по НДС должны совпадать ИНН и КПП налогоплательщика, налоговый период, код налогового органа и пр.

Обратите внимание на показатель «Налоговая декларация (код)». В нем необходимо указывать значение кода формы по классификатору налоговой документации (код КНД) из налоговой декларации, одновременно с которой представляется Перечень заявлений. Чуть выше мы отметили, что Перечень заявлений подается в налоговый орган не сам по себе, он входит в комплект обязательных документов, подаваемых с налоговой декларацией. Это может быть декларация по НДС (код по КНД 1151001) или по акцизам (код по КНД 1151084 или 1151074).

Действующая налоговая декларация по НДС утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Декларация по акцизам на подакцизные товары, за исключением табачных изделий, утверждена приказом ФНС России от 14.06.2011 № ММВ-7-3/369@, по табачным изделиям — от 14.11.2006 № 146н.

Напомним о самих заявлениях, сведения из которых должны отражаться в Разделе 1 Перечня. Форма заявления закреплена в Приложении № 1 к Протоколу от 11.12.2009 «Об обмене информацией в электронном виде между налоговыми органами государств — членов Евразийского экономического союза об уплаченных суммах косвенных налогов».

Итак, из заявлений в Перечень заносятся такие данные:

- номер отметки о регистрации заявления;

- дата отметки о регистрации заявления.

Оба показателя берутся из раздела 2 заявления. Номер отметки и дата проставляются в заявлении налоговым органом импортера при подтверждении уплаты косвенных налогов.

Далее отражается показатель «Идентификационный код (номер) покупателя», в котором указывается код или номер покупателя, которым выступает налогоплательщик-импортер, заполнивший заявление, по которому налоговым органом импортера подтверждена уплата косвенных налогов (или освобождение от налогообложения).

В поле «Раздел заявления, в котором располагаются реквизиты продавца» указывается номер раздела заявления о ввозе товаров и уплате косвенных налогов, по которому налоговым органом импортера подтверждена уплата косвенных налогов (или освобождение от налогообложения). Этим разделом заявления может быть только первый или третий, именно в них содержатся сведения о реквизитах (ИНН) налогоплательщика-экспортера, то есть продавца.

При этом в Разделе 3 заявления отражаются сведения о сделках налогоплательщика — налогового агента. Продавцом в этом случае выступает комитент, доверитель или принципал. В Разделе 1 заявления указываются сведения по сделкам обычного налогоплательщика косвенных налогов, которые были осуществлены по контрактам на поставку товаров, по договорам лизинга, переработки давальческого сырья, а также в случае заключения договора о приобретении товара у физического лица, не являющегося предпринимателем.

Все указанные выше показатели являются обязательными к заполнению.

Дополнительно напомним коды стран, участвующие в Евразийском экономическом союзе, которые тоже придется отражать в Разделе 1 Перечня заявлений:

- 051 — код Республики Армении;

- 112 — код Республики Беларусь;

- 398 — код Республики Казахстан;

- 417 — код Кыргызской Республики;

- 643 — код Российской Федерации.

В заключении приведем пример заполнения рассматриваемого документа. Примем, что Перечень заявлений сформирован по данным российского юридического лица по операциям экспорта, произведенным в апреле текущего года. Товары реализованы в Республику Казахстан. Документ заполнялся в электронном виде (прочерки в незаполненных знакоместах не проставлялись.

Консультант по налогам И.М. Акиньшина, для журнала «Нормативные акты для бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Импортер, который ввез товары из государств — членов ЕАЭС, не позднее 20-го числа месяца, следующего за месяцем принятия ввезенных товаров к учету, должен уплатить исчисленный НДС .

В этот же срок в ИМНС по месту постановки на учет подают декларацию по НДС, в которой отражены налоговая база и сумма «ввозного» НДС. Часть II декларации заполняется ежемесячно, при наличии факта ввоза товаров из ЕАЭС .

К части II декларации по НДС нужно приложить следующие документы :

— заявление о ввозе товаров и уплате косвенных налогов.

На заметку

Корректировка заявления о ввозе товаров производится в случае, если по истечении месяца, в котором ввезенные товары были приняты к учету, увеличилась их цена либо осуществлен частичный возврат по причине ненадлежащего качества и (или) комплектации ;

— документы, подтверждающие приобретение и ввоз товаров (договоры (контракты) с учетом изменений, дополнений и приложений к ним, счета-фактуры, товарные, товарно-транспортные накладные и т.п.) (заверенные копии).

Документы могут быть поданы в налоговый орган как на бумажном носителе, так и в электронном виде (в виде отсканированных образов) в форме tif или pdf файлов .

Если российским продавцом счет-фактура не выписывается (например, в связи с применением упрощенной системы налогообложения), то в налоговый орган подают иной документ, выставленный (выписанный) продавцом, подтверждающий стоимость импортированных товаров.

Так, может использоваться универсальный передаточный документ (далее — УПД) — документ, содержащий все предусмотренные российским законодательством обязательные реквизиты счетов-фактур и первичных учетных документов. Оформление УПД не требует выставления при отгрузке товаров отдельного счета-фактуры и отдельного товаросопроводительного документа .

Если российский продавец не использует УПД и не является плательщиком НДС в связи с применением особых режимов налогообложения, он обязан оформить товаросопроводительный документ ;

— выписка банка (заверенная копия), подтверждающая уплату налога по ввезенным товарам, или иной документ, подтверждающий исполнение налоговых обязательств по уплате НДС.

На практике чаще представляется платежная инструкция (платежное поручение) на уплату налога. Она может быть подана как на бумажном носителе, так и в электронном виде (в виде отсканированных образов) в форме tif или pdf файлов .

Если обязательство по уплате «ввозного» НДС исполняется путем зачета, то вместо выписки банка подаются принятые налоговым органом решения о зачете излишне уплаченных (взысканных) сумм налогов, сборов (пошлин) либо сумм разницы между суммой налоговых вычетов и общей суммой исчисленного НДС .

Если ввозимый товар освобожден от НДС, то выписка банка не представляется;

— информационное сообщение.

Его подают в случаях, когда в сделке участвуют три и более лица . Например, белорусская организация купила товар у продавца из Киргизии, а ввозить будет из Казахстана. Тогда поставщик из Киргизии должен предоставить белорусской организации информационное сообщение о продавце из Казахстана, у которого он купил этот товар.

Информационное сообщение должно содержать данные о налогоплательщике третьего государства — члена ЕАЭС, с территории которого вывозятся товары, и сведения договора (контракта), заключенного с налогоплательщиком этого третьего государства — члена ЕАЭС, о приобретении импортированных товаров .

Форма сообщения произвольная. Сообщение от организации должно быть подписано ее руководителем и заверено печатью. Сообщение от ИП подписывает он лично. Информационное сообщение на иностранном языке подают в инспекцию с переводом на русский язык.

Что касается ЭСЧФ. По ввозимым из ЕАЭС товарам импортер создает и направляет ЭСЧФ на Портал. ЭСЧФ направляют после уплаты (зачета) НДС и подачи заявления о ввозе товаров:

— не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров — при своевременной уплате (зачете) налога и подаче заявления о ввозе в налоговый орган;

— не позднее 20-го числа месяца, следующего за месяцем, в котором окончательно налог уплачен и подано заявление о ввозе — при уплате (зачете) НДС с нарушением срока .

Читайте также: