Оценка результатов налоговой проверки

Опубликовано: 16.05.2024

Разбираем 12 критериев риска налоговых проверок. Показываем, как провести анализ критериев в программе «1С:Бухгалтерия 8», ред. 3.0.

Согласно пп. 2 п. 1 ст. 32 НК РФ налоговые органы обязаны следить за соблюдением налогоплательщиком законодательства о налогах и сборах. Формой такого контроля является выездная налоговая проверка в отношении налогоплательщика, право на проведение которой закреплено в пп. 2 п. 1 ст. 31 НК РФ.

Основным документом для проведения выездных налоговых проверок служит Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ (в ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок».

При планировании выездных проверок налоговики руководствуются значениями общедоступных критериев, которые автоматически отображаются у них в программе. Всего критериев 12. Налогоплательщик, соответствующий таким критериям риска, с большой долей вероятности будет включен в план выездных налоговых проверок.

Чтобы не привлекать к своей компании повышенное внимание налоговых органов, бухгалтеру или руководителю целесообразно самостоятельно контролировать данные критерии.

Не хотите читать? Смотрите видео на 15 минут.

На вебинаре Ольга Славнина, ведущий специалист линии консультаций, рассказала, как самостоятельно оценить риск налоговой проверки по 12 критериям.

12 критериев оценки налоговых рисков

Критерий № 1 . Налоговая нагрузка у налогоплательщика является более низкой, чем средний уровень налоговой нагрузки по хозяйствующим субъектам в выбранной отрасли (в выбранном виде экономической деятельности).

Расчет налоговой нагрузки, начиная с 2006 года, по основным видам экономической деятельности, изложен в приложении N 3 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@.

Налоговая нагрузка вычисляется как соотношение суммы уплаченных налогов (по данным отчетности налоговых органов) и оборота (выручки) организаций (по данным Росстата).

Критерий № 2 . В течение 2-х и более лет организация в своей бухгалтерской и налоговой отчетности отражает убыток.

Критерий № 3. Доля вычетов по налогу на добавленную стоимость превышает или равна 89% за период 12 месяцев. Критерий важен для организаций, применяющих общую систему налогообложения (ОСН).

В целом для Российской Федерации на конец 2019 года обновленные показатели на текущую дату представлены в таблице:

Рис. 1 (нажмите, чтобы увеличить)

Актуальные данные для Свердловской области:

Рис. 2 (нажмите, чтобы увеличить)

Критерий № 4. Рост расходов опережает рост доходов. Критерий важен для организаций, применяющих общую систему налогообложения (ОСН) .

Критерий №5. Заработная плата работника выбранной организации ниже, чем ее средний уровень по аналогичному виду деятельности в регионе.

Критерий № 6. Неоднократное (более 1 раза) приближение к крайнему значению таких показателей, как выручка, численность сотрудников, остаточная стоимость ОС, которые дают право применять специальный режим (УСН). Во внимание берется приближение на 5 % и менее.

Критерий № 7. Предприниматель за год в книге учета доходов и расходов отражает суммы расходов, максимально приближенные к сумме доходов.

Критерий №8. Построение бизнеса на базе заключения хозяйственных договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели).

Критерий №9. Игнорирование требований налоговых органов: непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и/или непредставление налоговому органу запрашиваемых документов и т. д.

Критерий №10. Многократное снятие с учета в одном налоговом органе и постановка на учет в других налоговых органах налогоплательщиком в связи с изменением места нахождения (частое перемещение между налоговыми органами).

Критерий №11. Уровень рентабельности продаж и активов (по данным бухгалтерской отчетности) отличается более чем на 10 % от уровня рентабельности продаж и активов аналогичных предприятий той же сферы деятельности (по данным статистики).

Критерий №12. Ведение финансово-хозяйственной деятельности с повышенным налоговым риском.

При оценке налоговых рисков, которые могут быть связаны с взаимоотношениями с некоторыми контрагентами, налогоплательщику рекомендуется обратить внимание на следующие моменты:

отсутствие прямых личных контактов руководства (уполномоченных должностных лиц) компании-поставщика и руководства компании (уполномоченных должностных лиц);

отсутствие информации о фактическом адресе нахождения контрагента, а также о нахождении складских и/или производственных и/или торговых площадей;

отсутствие информации о контрагенте в открытых источниках (нет рекламы в СМИ, нет рекомендаций партнеров или других лиц, нет сайта контрагента и т.п.);

отсутствие информации о государственной регистрации контрагента в ЕГРЮЛ.

Наличие данных признаков свидетельствует о высокой степени риска квалификации подобного контрагента налоговыми органами как проблемного или «однодневки», а сделки, совершенные с таким контрагентом, сомнительными.

Оценка рисков в программе 1С

В программе «1С:Бухгалтерия 8», ред. 3.0 вы можете самостоятельно проанализировать и оценить вероятность налоговой проверки. Программа берет усредненные данные по 12 показателям в вашей отрасли (например, средняя з/п) и сравнивает их с аналогичными показателями вашей компаниями.

Для этих целей предназначен отчет «Оценка риска налоговой проверки», который расположен на закладке «Отчеты». С помощью отчета проводится анализ по двенадцати критериям, приведенным в «Концепции системы планирования выездных налоговых проверок».

Проверка на соответствие этим критериям осуществляется по данным, которые содержатся в базе и по данным созданной ранее регламентированной отчетности в информационной базе. Отчет можно сформировать за 1-й квартал, полугодие, 9 месяцев, год.

Найти отчет можно в меню Отчеты — Анализ учета — Оценка риска налоговой проверки.

Рис. 3 (нажмите, чтобы увеличить)

Выберем период для оценки риска проверки, организацию (если в информационной базе ведется учет по нескольким организациям) и нажмем кнопку «Выполнить проверку».

Для получения подробной информации по каждому пункту, раскроем его по знаку «плюс».

Отчет можно распечатать по кнопке «Печать».

Рис. 4 (нажмите, чтобы увеличить)

Проблемные критерии помечены красными восклицательными знаками. Например, для нашей организации это третий критерий – есть значительные вычеты по НДС:

Рис. 5 (нажмите, чтобы увеличить)

Развернув пункт, мы видим, что превышена безопасная доля вычета НДС (89%), значит, есть основание для дополнительной проверки. Также в данном примере возникли вопросы по критерию №11 – рентабельность ниже предельной по отрасли:

Рис. 6 (нажмите, чтобы увеличить)

А вот с зарплатой (критерий №5) все в порядке:

Рис. 7 (нажмите, чтобы увеличить)

Часть критериев проанализировать по данным программы бывает невозможно – в таком случае они помечены оранжевыми кружками с вопросительными знаками и содержат пояснение.

Рис. 8 (нажмите, чтобы увеличить)

Если вы еще не работали с этим отчетом, рекомендуем с ним познакомиться и проанализировать показатели вашей организации. Данные для анализа будут учитываться по итогам ранее созданной отчетности. Обращаем внимание, что данная оценка является приблизительной и не является гарантом исключения проверок.

«Успешной работы в программах 1С.

Пусть налоговые проверки обходят вас стороной! »

Славнина Ольга, ведущий специалист линии консультаций

ООО «Центр сопровождения», автор статьи.

Одним из важнейших инструментов государственного регулирования является налоговый контроль. Он представляет собой совокупность форм и методов государственного регулирования, обеспечивающих экономическую безопасность России и соблюдение фискальных интересов страны. Налоговый контроль проводится, прежде всего, в целях проведения эффективной финансовой политики государства [1].

Необходимость налогового контроля во многом определяется степенью уклонения от уплаты налогов. Существует большое количество способов ухода от налогов, из-за которых бюджет теряет значительные суммы потенциальных налоговых доходов. В последнее время особенно вырос процент налоговых правонарушений, выявленных по результатам контрольных мероприятий. Наиболее эффективной мерой в борьбе с налоговыми правонарушениями является направление требований об уплате непосредственно по адресу налогоплательщиков [2].

Главное место среди основных форм контроля занимают налоговые проверки. Налоговая проверка – это совокупность контрольных действий налогового органа по документальной, а также фактической проверке законности исчисления, удержания и перечисления налоговых платежей налогоплательщиками и налоговыми агентами. Налоговые проверки делятся на камеральные и на выездные налоговые проверки. Первый вид проверок связан с проверкой документооборота, второй представляет собой фактическую проверку, осуществляемую по месту ведения основной деятельности налогоплательщика.

Камеральная проверка проводится в целях проверки соблюдения законодательства о налогах и сборах на основе налоговой декларации и документов, которые налогоплательщик самостоятельно подал в налоговую инспекцию, а также документов, имеющихся у налогового органа [3].

Основной задачей камеральных проверок является проверка правильности заполнения и составления налоговых документов, деклараций, различных документов о деятельности налогоплательщика. Камеральная проверка начинается с предоставления документов в налоговые органы.

Данный вид налогового контроля предназначен для всех налогоплательщиков, представивших налоговую отчетность в налоговые органы, в то время как выездные проверки охватывает лишь 20–25 % налогоплательщиков. При этом каждый налогоплательщик подвергается камеральной налоговой проверке практически каждый квартал. Для наиболее крупных налогоплательщиков камеральная проверка может проводиться один раз в месяц [4].

Процесс камеральной проверки осуществляется в течение трех месяцев со дня предоставления декларации в налоговые органы. Если в ходе камеральной налоговой проверки были установлены нарушения, то налогоплательщику направляется сообщение с требованием внести изменения в декларацию, предоставить необходимые документы или пояснения. Когда налоговый орган просит налогоплательщика предоставить пояснения, как правило, это связанно с тем, что в первичной декларации и банковской выписке операций по счетам могли быть выявлены:

1) расхождения между доходами и расходами,

2) экономическая необоснованность проводимых операций;

3) операции, проводимые с целью личной выгоды (выдача беспроцентных займов, кредитов родственникам).

Налоговый орган вправе запросить дополнительные сведения или документы у налогоплательщика в тех случаях, когда:

1) заявлен НДС к возмещению,

2) заявлены льготы;

3) заявлены имущественные, профессиональные или социальные вычеты;

4) предоставлена отчетность по НДПИ или связанные с использованием природных ресурсов;

5) предоставлены декларации по налогу на прибыль организаций или на доходы физических лиц участниками инвестиционного договора или товарищества.

В ходе проведения камеральной проверки налоговый орган вправе:

1) истребование документов у налогоплательщика,

2) истребование документов контрагентов;

3) привлечение переводчика или эксперта;

4) проведение налоговой экспертизы;

5) устроить допрос свидетелей [7].

Еще одной формой налогового контроля являются выездные налоговые проверки. Эта форма подразумевает проверку правильности уплаты налогов и сборов, проводимую непосредственно по месту осуществления основного вида деятельности.

Процедура проведения такой проверки у физических лиц, не являющихся индивидуальными предпринимателями, и юридических лиц, имеет некоторые различия. Выездная проверка проводится на территории налогоплательщика, но в случае с физическим лицом без согласия налогоплательщика и всех проживающих в жилых помещениях поверка проводится по месту нахождения налоговой инспекции. Исключением являются индивидуальные предприниматели [5]. В случае, если плательщик препятствует проведению проверки, налоговые органы вправе определить сумму налога расчетным путём на основании имеющихся о налогоплательщике данных. Проверка проводится в течение двух месяцев. Срок может быть продлен до 4–6 месяцев в следующих случаях:

1) информация, полученная налоговым органом, свидетельствует о возможном нарушении законодательства или требует дополнительной проверки;

2) на территории проверки случилось чрезвычайное происшествие;

3) налогоплательщик не представил необходимые документы, востребованные налоговыми органами.

Налогоплательщик обязан предоставить все необходимые документы по требованию инспекторов для ознакомления. Для юридических лиц выездная проверка проводится в отношении налога на прибыль организаций. В этом заключается ещё одно отличие проведения выездной проверки у физических и юридических лиц. Остальные пункты проведения проверки одинаковы для всех участников [7].

За последние годы сильно изменился подход к организации налоговых проверок. Основной акцент сделан на комплексный анализ финансово-хозяйственной деятельности налогоплательщика, что влечет за собой переход к проверкам, основанным на критериях риска. Это предусматривает новый подход к отбору объектов для выездных налоговых проверок. В силу всех принятых во внимание факторов Федеральной налоговой службой была разработана концепция планирования налоговых проверок, утвержденная приказом ФНС России от 30.05.2007 № ММ-3-06/333 [10].

Суть концепции состоит в том, что планирование выездных налоговых проверок представляет собой открытый процесс для лучшего понимания законодательства о налогах и сборах самим налогоплательщиком. Данная концепция придерживается следующих целей:

1) создать единую систему выездных налоговых проверок;

2) обеспечить рост доходов государства за счет добросовестных налогоплательщиков;

3) повысить налоговую грамотность налогоплательщиков;

4) информировать налогоплательщиков об основных критериях отбора для проведения выездных налоговых проверок [8].

Таким образом, главной целью камеральной и выездной налоговой проверки является выполнение налоговыми органами фискальной функции. Кроме того, в настоящее время не прекращает увеличиваться важность оценки эффективности налоговых проверок.

Методика оценки эффективности налоговых проверок является составляющей частью общей методики оценки эффективности контрольной работы налоговых органов. Эта методика была утверждена Министерством Российской Федерации по налогам и сборам. В ней приведены расчеты показателей результативности и различных коэффициентов доначислений на одного сотрудника [6].

Для того чтобы наглядно продемонстрировать показатели оценки эффективности камеральных и выездных налоговых проверок, рассмотрим таблицу.

Результативность выездных налоговых проверок в среднем за год приближена к максимальной. Несмотря на то, что в 2014 году результативность по выездным налоговым проверкам снизилась, приведенные в таблице данные говорят об эффективном отборе налогоплательщиков для этого вида налоговых проверок и тщательном сборе налоговыми органами доказательственной базы по нарушениям. Результативность камеральных налоговых проверок значительно ниже и в среднем за исследуемый период составила 4,35 %.

Необходимо добавить, что в строке «камеральные проверки, выявившие нарушения» учтены данные только тех проверок, по окончанию которых налогоплательщик так и не исправил установленные нарушения. Тем не менее, показатель 4,35 % – это лишь средний уровень результативности. Это связанно с ограниченным количеством запрашиваемых документов, а также с большим объемом документации для обработки налоговыми органами. Проводимая работа по камеральным проверкам удовлетворительна.

Подводя итоги, можно сказать, что налоговая система России нуждается в постоянной доработке. Эффективность налоговых проверок напрямую зависит налогового законодательства и условий, в которых проводятся эти проверки [11].

Анализ результативности выездных и камеральных налоговых проверок, проводимых ИФНС по Ленинскому району г. Владивостока за 2013–2014 годы

В настоящее время проблема оценки эффективности деятельности налоговых органов очень актуальна. Как правило, рассматривается именно деятельность налоговых органов в рамках осуществления налогового контроля, так как она является одной из основополагающих.

Эффективность налогового контроля оценивается следующими показателями:

- результативность проверок: уровень и динамика дополнительно начисленных сумм, процент результативных проверок, сумма доначислений на одну результативную проверку;

- эффективность проверок: удельный вес взысканных платежей в сумме доначисленных;

- интенсивность проведения проверок: процент охваченных выездными проверками налогоплательщиков;

- качество проведения налоговых проверок;

- качество контрольной работы: отношение дополнительно начисленных сумм к сумме фактических поступлений налоговых платежей в бюджет.

Уровень и динамика дополнительно начисленных сумм – это основной количественный показатель, который отражает сумму дополнительно начисленных в результате осуществления контрольных мероприятий платежей и их динамику по сравнению с предыдущими периодами.

Процент результативных проверок показывает удельный вес проверок, по итогам которых были выявлены нарушения налогового законодательства. Высокий процент результативных проверок, максимально приближенный к 100% свидетельствует об эффективном отборе налогоплательщиков, для проведения в их отношении выездных налоговых проверок.

Главным показателем эффективности является удельный вес взысканных платежей в сумме доначисленных. Наличие этого показателя объясняется тем, что важна именно сумма фактических поступлений в бюджет по итогам проведения контрольных мероприятий.

Процент охваченных выездными проверками налогоплательщиков – показатель, не превышающий 1%. Долгое время данный показатель был основополагающим. Однако подход был изменен, и он утратил былую значимость, что объясняется следующим: стремясь максимально увеличить количество проведенных проверок, налоговые органы пренебрегали их качеством.

Важным является показатель качества проведения налоговых проверок. Он выражает правомерность дополнительного начисления налоговых платежей по результатам выездных налоговых проверок. Возможность обжалования налогоплательщиком сумм доначислений должна быть сведена к минимуму. Причиной отмены вынесенных инспекцией решений является недостаточная аргументированность налоговых правонарушений.

Таким образом, налоговыми органами используется целая система показателей расчета эффективности налогового контроля. В качестве основного показателя служит так называемый «коэффициент общей эффективности», который рассчитывается как соотношение дополнительно начисленных сумм, которые были взысканы, в расчете на одного работника, к сумме затрат на одного работника.

Система показателей расчета эффективности налогового контроля используется налоговыми органами самостоятельно и ориентирована на внутриведомственный контроль, что на фоне отсутствия доступа к данной информации внешних пользователей ставит под сомнение ее объективность.

В последние годы налоговыми органами была изменена стратегия выездных налоговых проверок. Сделав акцент на тщательном предпроверочном анализе, и уменьшив число проверок, налоговые органы добились повышения эффективности каждой отдельно взятой проверки: роста дополнительно начисленных сумм в расчете на одну проверку. Большую роль приобрел коэффициент взыскания, увеличивший объективность оценки. Проблему представляет лишь то, что в последнее время при расчете данного коэффициента его значение в целом по стране не превышает 50%.

Материальное стимулирование сотрудников также подверглось определенным изменениям и теперь соответствует измененной стратегии. Изначально сотрудники получали премии, размер которых был пропорционален размеру дополнительно начисленных налоговых платежей, по итогам проведения выездных налоговых проверок. Соответственно сотрудниками с удвоенным усердием дополнительно начислялись суммы.

Однако, значительная часть этих сумм затем были оспорены налогоплательщиками в суде. Добиваясь высоких значений количественных показателей для отчетности, сотрудники обеспечивали себе высокие премии. По этой причине и был сделан акцент материального премирования на качественных показателях, сотрудники в работе нацелились на достижение высоких значений качественных показателей, в первую очередь, за счет усиления аналитической составляющей в контрольной работе.

Полагаясь на статистические данные можно сказать, что результатом изменения стратегии стало снижение «давления» на налогоплательщиков за счет низкого процента охваченных выездными проверками налогоплательщиков.

Результатом осуществления налогового контроля в России является увеличение поступлений в бюджет за счет сумм дополнительно начисленных налоговых платежей, пеней и штрафов. Однако, такой аспект, как предшествующий контроль, позволяющий помочь налогоплательщику законно исполнить свои налоговые обязательства, повысить его налоговую грамотность в России развит слабо. Хотя зачастую можно предупреждать последствия действий налогоплательщика и обеспечивать именно добровольное исполнение обязательств, налоговые органы предпочитают в принудительном порядке доначислять суммы, которые при ином подходе к данному вопросу, были бы уплачены добровольно. Решение данной проблемы может быть достигнуто предоставлением налоговыми органами разъяснений и пояснений по спорным нормам законодательства.

Так за рубежом повышенное внимание уделяется тому, чтобы создать условия, при которых повысится уровень добровольного исполнения налогоплательщиками своих обязательств, уменьшится число случаев нарушения налогового законодательства.

В Швеции высокий уровень добровольного исполнения налогоплательщиками своих обязательств объясняется не только наличием отлаженного аппарата налогового контроля, но также и высоким уровнем доверия налогоплательщиков, которые уверены в оптимальной работе налоговой системы и честном исполнении налоговыми органами поставленных перед ними задач.

В большинстве европейских стран налоговые органы акцентируют свое внимание на качестве обслуживания налогоплательщиков. Таким образом, усиление налогового контроля происходит за счет улучшения качественной составляющей взаимодействия налогоплательщика с налоговыми органами.

Уровень добровольного исполнения налогоплательщиками своих обязательств также повышается за счет работы налоговых органов над налоговой грамотностью налогоплательщиков.

В европейских странах хорошо развит предшествующий контроль. Так во Франции имеет место быть процедура под названием фискальный рескрипт, которая дает налогоплательщику право обратиться в налоговый орган с целью получения налоговой консультации о правомерности планируемой хозяйственной операции. Данная консультация осуществляется в письменном виде. Причем объявленное налогоплательщику решение становится для него обязательным и освобождает от возможных претензий со стороны налоговых органов в будущем.

В США имеется похожая процедура, только осуществляется она двумя путями. Во- первых, осуществляется толкование нормативно-правовых актов, во-вторых, налоговый орган в письменном виде дает правовую оценку сделки, которую налогоплательщик намерен заключить, при условии наличия с его стороны соответствующего запроса.

В Швеции процедура фискального рескрипта осуществляется путем выдачи предварительного заключения о налоговых последствиях, которые повлечет та или иная сделка для налогоплательщика. Выдача заключения является обязанностью налогового органа.

В Великобритании даже существует порядок, в соответствии с которым налогоплательщики должны направлять в налоговые органы внедряемые схемы организации бизнеса с целью минимизации налоговых рисков и, в свою очередь, получают консультацию по данному вопросу.

Развитие процедуры фискального рескрипта позволит положить начало установлению доверительных отношений между налогоплательщиками и налоговыми органами. Налогоплательщики получат возможность в обмен на открытое предоставление информации со своей стороны получить консультацию от налоговых органов.

Положительным моментом для налогоплательщиков станет снижение налоговых рисков, а для налоговых органов снижение издержек на проведение выездных проверок: снизится количество нарушений, а соответственно и количество налогоплательщиков потенциально попадающих в план выездных налоговых проверок. Таким образом, налоговые органы смогут концентрировать налоговый контроль на налогоплательщиках, которые сознательно нарушают законодательство.

Список литературы

1. Приказ ФНС России от 30.05.2007 г. № ММ-3-06/333 (ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок»

2. Брызгалин А.В., Берник В.Р., Головкин А.Н. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика. – Екатеринбург: Налоги и финансовое право, 2002.

3. Мандрощенко О.В. Влияние налоговой политики на эффективность инвестиционной деятельности малых предприятий: Монография.- М.: Информационно- внедренческий центр «Маркетинг»,2010.- 124с

4. Тильдиков А.В. Основы налогового консультирования. Учебно – методическое пособие. – Обнинск: «УМЦ при МНС РФ», 2004.

Каждый год ФНС подводит итоги за предыдущий год и отчитывается об успехах на фискальном поприще. Впечатляют размеры доначислений по результатам проверок. Чтобы оценить весь масштаб работы, проделанной ФНС в 2019 голу, обратимся к «языку цифр» — суровой статистике отчета налогового органа.

Общая картина пополнения бюджета

В прошлом году ФНС обеспечила 76% доходов бюджетной системы страны. Драйверами роста традиционно выступили НДС — поступления увеличены на 19%, или на 683 млрд. руб., и налог на прибыль — рост на 11%, или на 443 млрд. руб.

Налог на прибыль

Основной рост налоговых поступлений по налогу на прибыль организаций по основной ставке обеспечивает металлургическая отрасль (+63,0 млрд. руб.) и финансовый сектор (+30,0 млрд. руб.) в результате роста курса доллара и переоценки валютных обязательств, в том числе рыночных котировок ценных бумаг.

По налогу на прибыль при выполнении соглашений о разделе продукции нефти и газа поступления составили 179,4 млрд. руб., что в 1,9 раза больше 2018 года, в том числе за счет увеличения объемов добычи углеводородного сырья и роста стоимость нефти.

По налогу на прибыль с доходов, полученных в виде дивидендов поступления в 2019 году составили 346,0 млрд. руб., что на 27 % больше 2018 года, за счет роста доходности акций по эмитентам нефтегазового и финансового секторов экономики.

Таким образом, общий прирост поступлений налога на прибыль организаций на 443,1 млрд. руб. обусловлен:

- на 389,7 млрд. руб. (88%) — экономическими факторами;

- на 53,4 млрд. руб. (12%) — налоговым администрированием.

Рост поступлений на 683,2 млрд. руб. обеспечен за счет:

- экономических факторов: прирост поступлений по компаниям нефтегазового сектора, в т.ч. в связи с ростом средней цены на нефть на внутреннем рынке;

- законодательных факторов: (+ 262 млрд. руб.) в результате повышения основной ставки НДС;

- структурных и временных факторов: в том числе за счет:

- перехода ряда крупнейших налогоплательщиков на заявительный порядок возмещения (НДС и фактическое возмещение в I квартале 2018 года за два налоговых периода, а в I квартале 2019 года возмещение — за один налоговый период +43,7 млрд. руб.);

- прироста поступлений в банковском секторе за счет получения крупных агентских вознаграждений в IV квартале 2018 года и I квартале 2019 года в связи с заключением новых агентских договоров по страхованию +7,5 млрд. руб.;

- налогового администрирования (+118,0 млрд. руб.).

Выездные проверки

В 2019 году в целом по РФ было проведено всего 9 334 проверок, из них результативных −8 977 проверок (96,2% от общего количества). Доначислено налогов на общую сумму 212 млрд. руб., а также пеней и штрафов — 88,9 млрд. руб.

При этом доля организаций в этих значениях является определяющей: 7 909 эффективных проверок (88,1% от общего количества) на 296, 4 млрд. руб. доначисленных налогов, пеней и штрафов (98,5% от общей суммы).

Следует отметить, что количество выездных проверок сокращается год от года:

![]()

![]()

Уменьшение количества выездных проверок, несомненно, хорошая новость для налогоплательщиков, однако ложку дегтя добавляет тот факт, что суммы доначислений на 1 проверку на протяжении последних 3 лет продолжают неумолимо расти:

![]()

В частности, это связано с увеличением роли предпроверочного анализа, улучшающего качество планирования проверок, позволяющего заранее выявить «слабые налоговые зоны», «схематозы» и прочие «налоговые инфекции» у налогоплательщика, прикинуть примерную сумму возможных доначислений и определить целесообразность и эффективность проведения выездного контроля в отношении компании.

Снижение количества выездных проверок связано и с тем, что предпроверочный анализ позволяет в рамках комиссий по легализации налоговой базы настоятельно рекомендовать компаниям в добровольно-принудительном порядке подкорректировать свои налоговые обязательства в сторону их увеличения (например, заплатить НДС, налог на прибыль за налоговые грехи «того парня», контрагентов далеко не первого звена).

И этот факт подтверждает ФНС своим отчетом, согласно которому «предупреждение налогоплательщиков о налоговых рисках позволило избежать контрольных мероприятий, и налогоплательщики самостоятельно доплатили более 130,6 млрд. руб. без применения штрафных санкций».

Камеральные проверки

В 2019 году в РФ было проведено 62 802 102 проверки, по итогам 2 447 065 проверок (3,9% от общего количества) выявлены нарушения, повлекшие исчисление к доплате налогов на сумму 21,5 млрд. руб., а также пеней и штрафов — 16, 2 млрд. руб.

При этом, сравнение указанных значений с результатами камерального контроля за период с начала действия новых форм налоговых деклараций по НДС, позволивших налоговой службе более оперативно реагировать на нарушения налогового учета, демонстрирует снижение его результативности:

![]()

![]()

Данный эффект также может объясняться существенным ростом роли аналитической работы налогового органа и частым на практике добровольным или добровольно-принудительным уточнением налогоплательщиками своих обязательств перед бюджетом.

Как указано в докладе ФНС, конечной целью стратегии налоговой службы является неотвратимость наказания для тех, кто не соблюдает налоговое законодательство, и создание стабильной налоговой среды для добросовестных, «прозрачных» налогоплательщиков, с предоставлением им комфортных условий налогового администрирования и исполнения налоговых обязательств.

Таким образом, ФНС России обещает создать условия, когда налогоплательщику выгоднее платить, быть добросовестным, выстраивая деятельность для приобретения репутации, позволяющей иметь связи с такими же добросовестными контрагентами. Хочется надеяться, что добросовестным компаниям действительно будет легче жить и все свое внимание налоговая служба направит на недобросовестных. Время покажет, а пока на практике картина не всегда радужная для добросовестных, особенно в части НДС-разрывов из-за «сомнительных звеньев», которые не платят налоги. Тем не менее, быть честным, в том числе и в налоговом плане, использовать здоровое налоговое планирование и своевременно выявлять/исправлять ошибки и нивелировать налоговые риски бизнеса намного выгоднее и уж точно спокойнее, чем получать сомнительную и необоснованную налоговую выгоду от применения «схематозов», которые с каждым днем становятся все более заметными для ФНС.

Оспаривание результатов налоговых проверок

Все последние годы ФНС России констатирует свой тотальный успех в делах об оспаривании решений, действий и бездействия налоговых органов.

Так, согласно итоговому докладу о деятельности службы за 2019 год из общей суммы рассмотренных судами требований по всем спорам с налогоплательщиками в пользу налоговых органов было разрешено 85,4% дел. Напомним, что в 2017 году — 80,3%, в 2018 году — 82,6%.

Выездные налоговые проверки — это не самые приятные для бизнеса любого масштаба мероприятия, с которыми рано или поздно сталкивается практически каждая компания. Статистика выездных проверок неутешительна: большая их часть заканчивается в пользу налоговиков — начислениями, пенями и штрафами. При этом общее количество проверок из года в год снижается: по данным самой налоговой, в прошлом году проверке подвергся всего лишь каждый тысячный налогоплательщик [1] . Налоговики знают, к кому стоит выезжать и «бьют» прицельно. Прежде чем организовывать проверку, они проводят подробный предпроверочный анализ конкретной организации, в ходе которого собирают всю необходимую информацию о ней и ее проступках перед законом. Предпроверочный анализ — закрытая процедура, но иногда руководству компании удается понять, что под фирму «копают». К проявлениям активности со стороны ФНС стоит отнестись серьезно: когда гром грянет и налоговики объявятся на пороге, предпринимать что-то, скорее всего, будет уже поздно. На этапе же предварительной проверки можно сработать на опережение и подготовиться к приходу «фискалов». Такая тактика если не спасет от взысканий, то, по крайней мере, позволит их минимизировать.

Как проходит предпроверочный анализ налоговой, откуда инспекторы могут получать информацию, как можно распознать, что ФНС проявляет излишний интерес к компании? Об этом, а также о том, как подготовиться к проверке, расскажем в статье.

Определение и цели предпроверочного анализа

Предпроверочный анализ выездной налоговой проверки — это, как мы уже сказали, подготовительный этап, в ходе которого налоговики собирают и анализируют доступную информацию о налогоплательщике. Механизм выполнения этого анализа не урегулирован законодательно — в НК РФ вообще не упоминается о нем. Поэтому в своих действиях специалисты основываются на внутренних инструкциях и рекомендациях.

![Зачем нужен предпроверочный анализ]()

Выездная проверка — это энергозатратное мероприятие не только для проверяемого, но и для самих проверяющих. Выезжать впустую для них значит напрасно тратить время и вдобавок портить статистику взысканий. Поэтому, чтобы проверка в отношении компании была назначена, налоговикам при выполнении предпроверочного анализа нужно убедиться в том, что:

- нарушения в деятельности налогоплательщика действительно есть;

- потенциальная сумма доначислений, пеней и штрафов достаточно велика: если предполагаемое взыскание составит всего несколько миллионов, налоговики едва ли станут организовывать для этого проверку;

- доначисление можно будет взыскать: нет никакого смысла организовывать проверку и взыскивать недоимки с компании, у которой нет ни средств, ни активов на то, чтобы все выплатить. Такой долг только повиснет мертвым грузом и не принесет реальных денег в бюджет.

Отделу ФНС, занимающемуся предпроверочным анализом, в первую очередь предстоит установить все эти обстоятельства во время рассмотрения информации о компании, а уже затем на основании полученных выводов сформировать удобную и эффективную стратегию проверки.

Разумеется, выводы по результатам предпроверочного анализа являются всего лишь предварительными — их еще нужно подтвердить в ходе самой проверки. Таким образом, привлечение к ответственности по итогам одного только анализа недопустимо.

Как налоговые органы проводят анализ

Предпроверочная проверка — это двухступенчатое мероприятие. На первом этапе она проходит в автоматическом режиме с помощью разработанного специально для ФНС программного обеспечения. Здесь происходит достаточно грубый отсев налогоплательщиков, которые очевидно являются законопослушными. Из тех, кто не был исключен автоматически, налоговикам предстоит уже вручную выбрать юрлица, к которым они приедут с очной проверкой.

На автоматизированном этапе используются такие программы, как:

- СУР АСК НДС-2 — она работает с бухгалтерской и налоговой отчетностью компаний. На ее основании программа распределяет всех налогообязанных на три группы: с низким налоговым риском (законопослушные предприниматели, к ним никаких вопросов быть не может); с высоким налоговым риском (подозрительные фирмы, в действиях которых можно обнаружить либо очевидные нарушения законодательства, либо попытки завуалировать потенциальные — их впоследствии будут проверять с особым усердием); со средним налоговым риском (компании, которых программа не смогла отнести ни к первой, ни ко второй категории). Анализ проводится с помощью восстановления цепочек НДС: сверяются данные, предоставленные компанией и ее контрагентами. По сути, программа ищет «разрывы» в этих взаимосвязях и расхождения в отчетных документах;

- АИС «Налог-3» — база данных ФНС, содержит сведения обо всех налогоплательщиках, как из внутренних источников налоговой, так и извне;

- ПК «ВАИ» — выстраивает схемы связи между разными компаниями. Например, если учредители одной компании участвуют в другой или аффилированы с ней, программа это продемонстрирует.

Кода автоматизированный этап завершается, за дело берутся сами специалисты — они работают с информацией о налогоплательщике и формируют выводы, которые определят судьбу компании. На этапе ручного анализа деятельности налогообязанного инспекторы проверяют сведения и документы, которые находятся в самой ФНС, а также запрашивают дополнительные данные из внешних источников.

В самой налоговой, как правило, есть:

- информация из реестра юрлиц или индивидуальных предпринимателей;

- сданные ранее декларации;

- бухгалтерский баланс проверяемого и иные документы;

- отчеты о прибылях и убытках.

Анализируя внутренние материалы, специалисты ищут пробелы, несостыковки между информацией в различных документах или одинаковых, но поданных в разные периоды.

Как уже было обозначено выше, налоговики вправе не только пользоваться имеющимися сведениями, но и добывать дополнительные, а именно:

- направлять запросы в другие органы или организации, например в Росреестр, ГИБДД, кредитные учреждения;

- исследовать открытые данные, в том числе размещенные на сайте налогоплательщика и в социальных сетях сотрудников.

В некоторых случаях аналитики даже запрашивают информацию или документы у самого проверяемого лица — и такая ситуация может оказаться проблемной. Формально, в соответствии с положениями НК РФ, делать так можно только во время официальной проверки. Предпроверочный анализ налоговой проверки не является основанием для истребования документов. Однако пункт 2 статьи 93.1 НК РФ все же позволяет налоговикам запрашивать документы до начала официальных контрольных мероприятий, если соблюдаются следующие условия [2] :

- запросить можно документы, касающиеся одной конкретной сделки;

- запрос должен быть обоснован.

Если в запросе есть все эти пункты, документы придется представить, а неисполнение законного требования ФНС, согласно статье 126 НК РФ, влечет взыскание штрафа [3] . В то же время, если в официальном требовании отсутствует четкое обоснование, предъявлять запрашиваемые бумаги не стоит. Скорее всего, после отказа компании налоговая все равно попытается привлечь ее к ответственности за неисполнение законного требования, но такое решение можно будет оспорить в суде.

Если у проверяемого есть хоть малейшие сомнения в обоснованности требований налоговиков, не следует спешить собирать запрошенные бумаги. Лучше сперва хотя бы проконсультироваться с независимым экспертом — в такой ситуации любое опрометчивое действие может дать налоговикам возможность раздобыть дополнительную информацию о нарушениях со стороны компании.

Результаты предварительной проверки

Сроки проведения предпроверочного анализа не установлены официально (в отличие от сроков самой выездной проверки) — ФНС сама определяет для своих сотрудников регламенты работы. Но, сколько бы ни длились процессы сбора и изучения информации о налогоплательщике, результат предпроверочного анализа оформляется в виде письменного заключения, на котором, вероятнее всего, будет стоять отметка «ДВП» — для внутреннего пользования. Налоговая не афиширует результаты анализа и уж тем более не знакомит с ним проверяемого.

В самом заключении выделяется несколько блоков:

- вводные данные, такие как наименование организации налогоплательщика, его реквизиты:

- аналитическая часть, где отражены источники использованной информации, непосредственно анализ финансово-хозяйственной деятельности проверяемого, оценка по критериям риска и сведения о ранее проведенных контрольных мероприятиях;

- заключительная часть. Она содержит выводы о том, целесообразна ли новая выездная проверка, какова предполагаемая сумма доначисления, какие перспективы взыскания. Также в этой части есть рекомендации по порядку проведения проверки, составу проверяющих и информация о наличии или отсутствии оснований полагать, что в действиях проверяемого имеются составы уголовных преступлений.

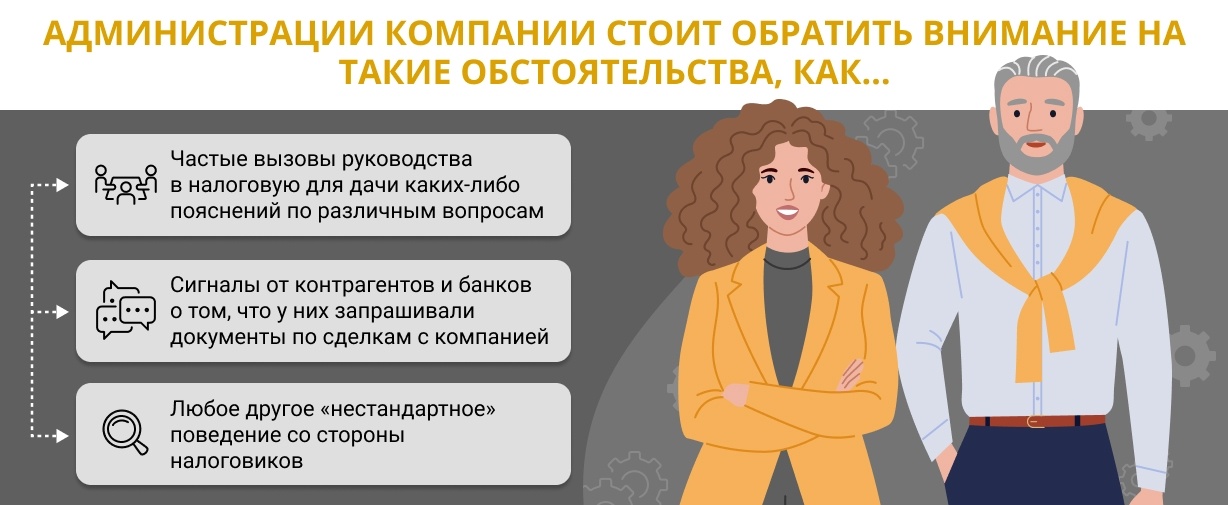

Действительно, предпроверочный анализ выездной налоговой проверки — это внутреннее мероприятие налоговиков, о котором налогоплательщика никто в любом случае официально не уведомит. Однако по косвенным признакам заподозрить повышение интереса со стороны ФНС вполне реально.

![Администрации компании стоит обратить внимание на такие обстоятельства, как.]()

Игнорировать эти знаки ни в коем случае нельзя: если дело дошло до предпроверочного анализа, значит, компания уже не прошла автоматизированную проверку и первые этапы ручной. Если дело дошло до истребования документов у контрагентов или банков, вероятность того, что проверка состоится, крайне велика.

Не стоит также рассчитывать на то, что налоговики не смогут ничего найти. Во-первых, в деятельности практически любой компании можно найти огрехи, пусть и не слишком значительные, по части налогов. А во-вторых, если компанией так серьезно заинтересовались, значит, инспекторы, скорее всего, уже что-то нашли.

Обнаружив, что ФНС начала пристально следить за компанией, ее учредитель или руководитель поступит по-настоящему мудро, если решит готовиться к налоговой проверке. В первую очередь для этого понадобится привлечь к вопросу независимого консультанта, специализирующегося на сопровождении налоговых проверок.

В ходе подготовки необходимо:

- провести полный налоговый аудит фирмы, поднять все документы, убедиться, что они соответствуют друг другу, что нет «белых пятен», а если чего-то не хватает — оперативно восполнить;

- провести свою оценку по критериям налогового риска, перечисленным в Приказе ФНС России от 30 мая 2007 года № ММ-3-06/333@ [4] . Таких критериев 12 — на них, в частности, ориентируются сами специалисты налоговой при оценке благонадежности проверяемой компании. Среди этих критериев можно выделить следующие: большой объем применяемых налоговых вычетов, низкая (по сравнению с другими компаниями в данной отрасли) налоговая нагрузка или систематическая убыточность, которая была заявлена в нескольких периодах. В идеале, если проверка документов и оценка по критериям риска проведены качественно, налогоплательщик сможет с высокой степенью достоверности предсказать выводы, к которым придут налоговики в своем заключении;

- подготовить к грядущей проверке коллектив: проинструктировать сотрудников о том, как вести себя во время проверки в присутствии проверяющих, как общаться, какие темы поднимать можно, а каких следует избегать. Желательно выделить среди работников оперативную группу, на которую будут возложены обязанности по коммуникации с проверяющими. К инструктажу членов этой части коллектива следует отнестись с особым вниманием.

Для проведения всех этих мероприятий необходимы не только глубокие познания в области налогового права, но и большой опыт аналитической работы и понимание специфики работы проверяющих. Рассчитывать на собственные силы в таком деле — это не самая хорошая идея, ведь цена возможной ошибки измеряется десятками миллионов рублей, которые фирма может отдать в виде взысканий. Оптимальным решением может стать обращение к независимому профессиональному консультанту, который способен непредвзято оценить ситуацию в компании и помочь подготовиться к проверке, чтобы фирма могла встретить ее во всеоружии.

Проявление повышенного интереса со стороны налоговой почти всегда проходит для налогоплательщика весьма болезненно. Дело в том, что компании, в отношении которых нечего предъявить, отсеиваются еще на этапе автоматизированной проверки, и на столы к специалистам для очного анализа информация о них просто не попадает. Но, если в деятельности фирмы есть хоть малейшие недочеты, ФНС не обделит ее вниманием. Между тем нередко во время проведения предпроверочного анализа налогоплательщикам удается заранее узнать о грядущих выездных проверках и предпринять меры, чтобы минимизировать ущерб. А заручившись поддержкой квалифицированных специалистов, можно повысить свои шансы на максимально удачный для компании исход дела и сберечь огромные денежные суммы.

Независимая оценка готовности к проверке

О том, в чем состоит ценность независимой оценки ситуации в компании, рассказывает Дмитрий Сидоренко — генеральный директор Fomix Consulting Group:

Однако необходимо учитывать один важный момент: если учредитель или руководитель компании понимает, что в отношении нее идет предпроверочный анализ, скорее всего, ему не обойтись без помощи независимого эксперта.

Еще две вещи, с которыми придется смириться. Во-первых, если предпроверочный анализ зашел так далеко, что его удалось заметить, — проверка состоится. А во-вторых, это также означает, что с компании обязательно что-то взыщут. Из этих правил, конечно, есть исключения, но они единичны.

Некоторые, впрочем, считают, что не нуждаются в помощи независимого эксперта, поскольку имеют в штате профессиональных юристов и бухгалтеров. Здесь нужно пояснить: среди сотрудников фирмы вряд ли найдется человек с опытом работы в налоговой, внушительным личным опытом проведения предпроверочного анализа и самих проверок, то есть человек, карьера которого связана с налоговым правом и аудитом.

А вот в Fomix Consulting Group работают именно такие юристы. Они готовы браться даже за нестандартные случаи, используя при этом исключительно индивидуальный подход. Ведь все ситуации и компании разные, и мы, благодаря нашему колоссальному опыту, знаем об этом как никто другой.

Мы четко понимаем, что цель независимой оценки — по сути, продублировать выводы, к которым налоговики придут по результатам предпроверочного анализа. Только работая на опережение, можно действительно переломить ход проверки в свою пользу, а в идеале — попасть в число счастливчиков, которые выходят из таких ситуаций без потерь. Наши специалисты не станут предлагать неэффективные решения, ведь наша задача — не просто проанализировать деятельность компании, но и сэкономить ее деньги, а также время и нервы учредителей или руководителей.

К слову в Fomix Consulting Group можно воспользоваться и рядом других услуг по сопровождению бизнеса: мы помогаем компаниям зарегистрироваться, организовать почтовое обслуживание, получить юридический адрес, а еще провести процедуры ликвидации, банкротства и даже финансовый аудит. К тому же наши эксперты готовы при необходимости защитить интересы клиента в суде и, что немаловажно, оказать любые услуги под ключ».

P. S. Полную информацию о деятельности Fomix Consulting Group можно найти на официальном сайте.

- 1 https://www.nalog.ru/rn77/news/activities_fts/9611238/

- 2 https://clck.ru/RqnMJ

- 3 https://clck.ru/PpzKL

- 4 https://clck.ru/MqMG2

Отзывы о работе компании, оказывающей услуги по подготовке к проверкам, могут многое сказать о ней в целом. Так, оттуда можно почерпнуть информацию о ценовой политике юридической фирмы, уровне квалификации ее специалистов, а также о том, как быстро они выполняют поставленные задачи. Ведь в такой ситуации вопрос времени стоит особенно остро.

Читайте также: