Бухгалтерская и налоговая отчетность курсовая работа

Опубликовано: 01.05.2024

Существует два вида отчетности: бухгалтерская и налоговая. К первой относится баланс и приложения к нему, а также отчеты о финансовых результатах, об изменении капитала и движении денежных средств. Налоговая отчетность включает в себя различные декларации, расчеты и справки.

Нормативное регулирование налоговой отчетности организации

Основной документ, регламентирующий состав и сроки отчетности, — Налоговый кодекс. На основании отчетности организации платят положенные налоги, сборы и взносы.

Можно выделить две отчитывающиеся категории: налогоплательщики и налоговые агенты. Юридические и физические лица, которые согласно НК РФ обязаны уплачивать налоги, называются налогоплательщиками. Лица, которым вменена обязанность по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджет, признаются налоговыми агентами.

Помимо Налогового кодекса к нормативным документам относятся:

- приказы ФНС об утверждении отчетных форм и инструкции по их заполнению;

- официальные разъяснения ФНС по применению законодательства;

- внутренние документы компании (учетная политика).

Состав налоговой отчетности организации

Состав отчетности по налогам зависит от системы налогообложения и вида деятельности.

Больше всего отчетов сдают компании на ОСНО. Организации, применяющие спецрежимы, тратят на заполнение деклараций чуть меньше времени.

Условно можно поделить налоговую отчетность на категории:

- Декларации по налогу, уплачиваемому в связи с применением спецрежима.

- Декларации по имущественным налогам (транспорт, земля, имущество).

- Отчетность по НДФЛ.

- Отчетность по страховым взносам.

- Декларации по налогам, уплачиваемым на общем режиме.

- Декларации по налогам, уплачиваемым за пользование ресурсами (например, водный налог).

На спецрежимах сдают декларацию по ЕНВД, декларацию по налогу, уплачиваемому в связи применением УСН или декларацию по ЕСХН.

На ОСНО основные налоговые отчеты — декларации по НДС и налогу на прибыль.

Обратите внимание, что сроки для одной и той же отчетности могут быть разными для ИП и ООО. Например, декларацию по УСН предприниматели сдают до 30 апреля, а компании должны отчитаться на месяц раньше.

Общая налоговая отчетность

Есть отчеты, которые сдаются независимо от режима налогообложения. Это касается отчетов по НДФЛ и страховым взносом. Все компании должны сдавать в ФНС формы 2-НДФЛ, 6-НДФЛ и расчет по страховым взносам.

Если компания владеет имуществом, по нему сдаются отдельные декларации.

Существует отчет, в котором нет данных ни о доходах, ни о налогах. Ежегодно организации подают в налоговую инспекцию сведения о среднесписочной численности работников. Срок отчетности до 20 января включительно. При открытии новой фирмы нужно заполнить и сдать сведения о численности до 20-го числа месяца, наступающего за месяцем регистрации.

Налоговая отчетность ООО

Рассмотрим два популярных режима и особенности формирования отчетности на каждом из них.

ООО на ОСНО

Декларация по налогу на прибыль в общем случае сдается каждые три месяца нарастающим итогом. Сроки: 28 марта (годовая декларация), 28 апреля, 28 июля и 28 октября. Некоторые компании исчисляют налог на прибыль ежемесячно, поэтому раз в месяц должны сдавать налоговую декларацию и отправлять в бюджет авансовый платеж.

При выплате доходов физическим лицам ООО сдает ежеквартально расчет по форме 6-НДФЛ. Сдать форму нужно до 31 числа месяца, наступающего за отчетным кварталом. Отчет 6-НДФЛ заполняется нарастающим итогом. Раз в год сдается форма 2-НДФЛ (на каждого сотрудника) до 1 марта включительно.

По страховым взносам нужно сдавать в ФНС соответствующий расчет. Сроки сдачи: 30 апреля, 30 июля, 30 октября и 30 января.

Перечисленные отчеты — неотъемлемая часть работы на ОСНО. Если у компании есть транспорт или земля, она должна уплачивать налоги. А вот декларации по этим налогам с 2020 года сдавать не нужно.

Если у ООО на ОСНО есть недвижимое имущество, придется сдать декларацию по налогу на имуществу по итогам года до 30 марта.

ООО на УСН

Упрощенный налог заменяет налог на прибыль, поэтому декларация на прибыль упрощенцами не сдается.

Компании должны сдавать декларацию по УСН. Срок отчетности — 31 марта. При этом состав декларации зависит от выбранного объекта налогообложения. Если компания работает на УСН с объектом «доходы минус расходы», в декларацию следует включить титульный лист, разделы 1.2, 2.2 и раздел 3 (при целевом финансировании). Организации с объектом «доходы» заполняют все разделы декларации, кроме 1.2, 2.1.2, 2.2. Раздел 3 заполняется при наличии соответствующих данных.

При выплате доходов физическим лицам ООО на УСН сдает ежеквартально расчет по форме 6-НДФЛ. Сдать форму нужно до 31 числа месяца, наступающего за отчетным кварталом. Отчет 6-НДФЛ заполняется нарастающим итогом. Раз в год сдается форма 2-НДФЛ (на каждого сотрудника) до 1 марта включительно.

По страховым взносам упрощенцы, как и все компании, сдают расчет. Сроки сдачи: 30 апреля, 30 июля, 30 октября и 30 января.

Декларацию по налогу на имущество нужно сдать при наличии недвижимости.

Представление налоговой отчетности на бумажном носителе

Все больше компаний и ИП переходят на электронную отчетность. Во-первых, это удобно. Во-вторых, немногие налогоплательщики имеют право сдавать отчеты на бумаге.

Дата представления отчетности равна дате отправки письма или дате вручения ее инспектору при личном визите.

Представление налоговой отчетности в электронном виде

Плюсы представления налоговой отчетности по ТКС:

Налогоплательщики обязаны представлять налоговую декларацию в электронной форме при наличии одного из факторов (п. 3 ст. 80 НК РФ):

- среднесписочная численность работников превышает 100 человек;

- обязанность отчитываться электронно предусмотрена для конкретного налога.

Только в электронном формате принимается декларация по НДС. Численность роли не играет.

Способ сдачи отчетов по форме 2-НДФЛ и 6-НДФЛ зависит от численности. Компании, в которых доходы получили 10 и менее человек, имеют право отчитаться по налогу на бумаге. Остальные организации сдают эту отчетность в электронном виде (п. 2 ст. 230 НК РФ).

Хранение налоговой отчетности

Налоговую отчетность нужно хранить в течение нескольких лет. Сроки хранения документов налогового учета установлены в п. 1 ст. 23 и п. 3 ст. 24 НК РФ. Сроки хранения налоговой отчетности зафиксированы в Приказе Росархива от 20.12.2019 № 236.

Налоговые декларации и расчеты необходимо хранить пять лет. Для ИП есть оговорка: все декларации за 2002 год и ранее нужно хранить 75 лет. Расчет по страховым взносам хранится 50 лет с момента его составления.

Чтобы не тратить время на визиты в ИФНС, не стоять в очередях на почте — отправляйте отчетность через интернет. Система Контур.Экстерн поможет сдать любую налоговую отчетность в электронном виде. Заходя в систему, у вас всегда будут только актуальные формы, соответствующие законодательству. Вам останется выбрать нужную декларацию и заполнить ее. Система проверит соблюдение контрольных соотношений и подскажет, какие строки отчета нужно заполнить обязательно. Вы увидите весь цикл движения отчетности: от отправки до принятия налоговым органом. Если декларация по каким-то причинам не пройдет, в Контур. Экстерне появится уведомление, а также понятное разъяснение причин отказа и рекомендации по исправлению ошибки. Также можно создать и заполнить отчетность в учетной программе и выгрузить в Экстерн уже готовую форму.

Автор: Пользователь скрыл имя, 13 Мая 2012 в 17:04, реферат

Описание работы

Составление бухгалтерской и налоговой отчетности - является одна из важнейших составляющих деятельности организации хозяйствующего субъекта. Правильное в условиях рыночной экономики составление отчетности помогает внутренним и внешним ее пользователям, позволяет составить объективное представление о предприятии. Бухгалтерская финансовая отчетность является основой анализа деятельности предприятия поэтому, на сегодняшний день, тема порядка составления и представления бухгалтерской и налоговой отчетности и анализа деятельности хозяйствующего субъекта является наиболее актуальной.

Составление бухгалтерской и налоговой отчетности, это не только взаимоувязка статей баланса с другими формами отчетности, но это еще и соответствие их действующему законодательству. Такая работа под силу только специалисту, который неоднократно проводит составление бухгалтерской отчетности.

Работа содержит 1 файл

План.docx

Введение

Составление бухгалтерской и налоговой отчетности - является одна из важнейших составляющих деятельности организации хозяйствующего субъекта. Правильное в условиях рыночной экономики составление отчетности помогает внутренним и внешним ее пользователям, позволяет составить объективное представление о предприятии. Бухгалтерская финансовая отчетность является основой анализа деятельности предприятия поэтому, на сегодняшний день, тема порядка составления и представления бухгалтерской и налоговой отчетности и анализа деятельности хозяйствующего субъекта является наиболее актуальной.

Составление бухгалтерской и налоговой отчетности, это не только взаимоувязка статей баланса с другими формами отчетности, но это еще и соответствие их действующему законодательству. Такая работа под силу только специалисту, который неоднократно проводит составление бухгалтерской отчетности.

Методология анализа финансово - хозяйствующей деятельности - система приемов и методов проведения анализа с использованием бухгалтерской отчетности, как информационной базы.

Составление бухгалтерской и налоговой отчетности и представление ее необходимым пользователям в срок и на должном уровне, уберегает организацию от возможных штрафов, или, например, от замораживания банковских счетов.

Налоговая отчетность состоит из утвержденных налоговых деклараций.

Налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и другие данные, связанные с исчислением и уплатой налога.

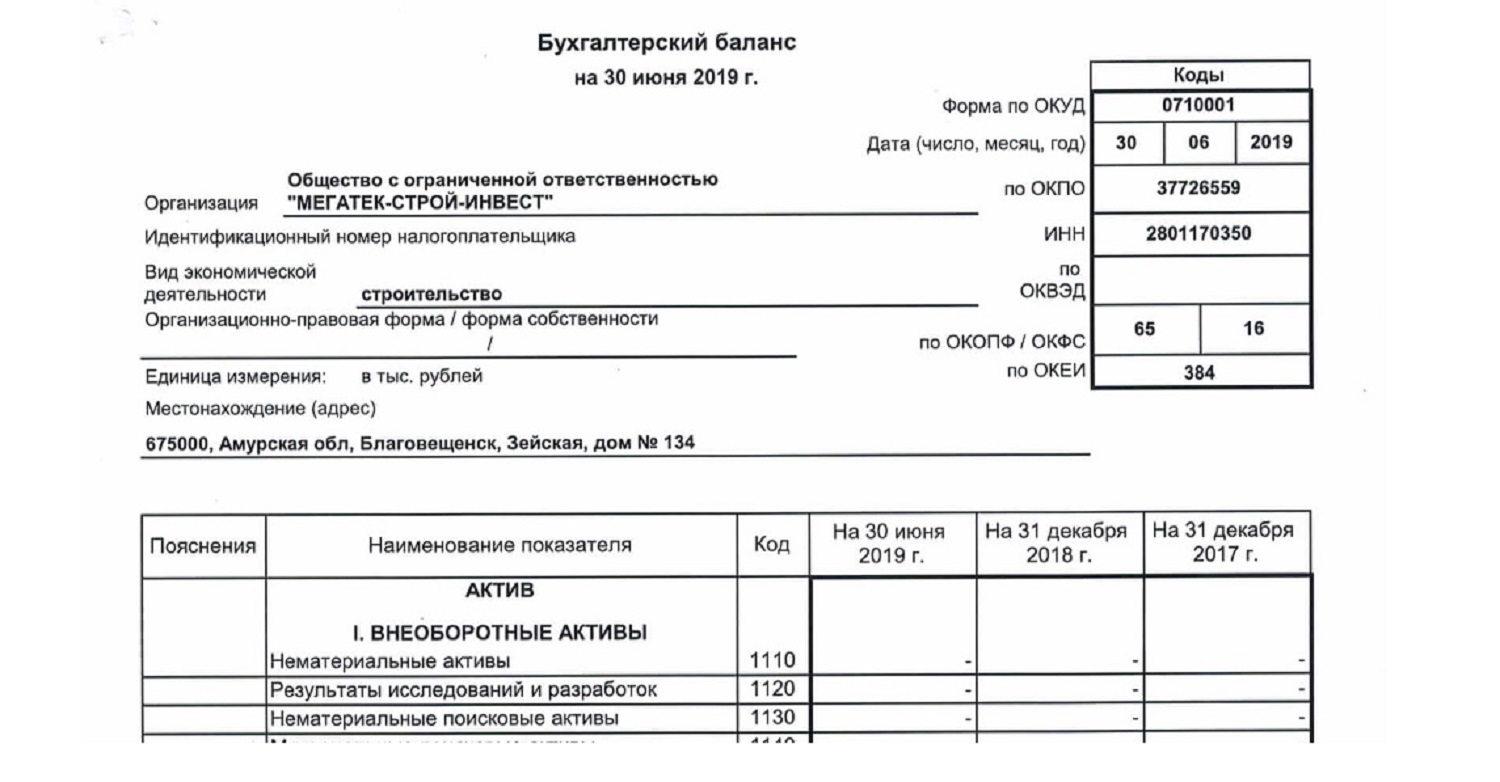

Объектом исследования является общество с ограниченной ответственностью «ВИВА» (Приложение А)

Основным видом деятельности ООО «ВИВА» является:

- предоставление услуг по ремонту, техническому обслуживанию и переделке железнодорожных локомотивов, трамвайных и прочих моторных вагонов и подвижного состава;

- аренда железнодорожного транспорта и оборудования;

- деятельность автомобильного грузового специализированного и неспециализированного транспорта;

Целью курсовой работы является: определение правил и порядка составления и представления бухгалтерской и налоговой отчетности и анализ финансово – хозяйствующей деятельности предприятия.

Задачи курсовой работы:

1.Определить сущность и назначение бухгалтерской и налоговой отчетности.

2.Определить состав и содержание бухгалтерской и налоговой отчетности, и основные ее представления и утверждения.

3. Исследовать финансово – хозяйственное состояние предприятия.

4.Составить рекомендации в области рационального составления бухгалтерской и налоговой отчетности и финансово – хозяйственной стабильности.

Структура курсовой работы:

- Введение

- 1глава - Бухгалтерская и налоговая отчетность

- 2 глава – Основные понятия и задачи анализа финансовой деятельности

- Заключение

В ведении описаны цели и задачи составления курсовой работы.

В первой главе описаны нормативно-правовая база бухгалтерского и налогового учета, состав и содержание бухгалтерской и налоговой отчетности ООО «ВИВА» и автоматизация составления бухгалтерской и налоговой отчетности организации.

Во второй главе раскрыта общая оценка структуры организации, ее имущества и источников, произведен расчет и оценка финансовых показателей.

В заключении подведены итоги по составлению и содержанию бухгалтерской и налоговой отчетности. Раскрыта общая оценка структуры организации.

Использованы нормативно - правовые документы, учебная литература, интернет ресурсы.

Основная цель – исследование базы, подготовка к выполнению выпускной квалификационной работы.

1.Бухгалтерская и налоговая отчетность

1.1.Понятие и нормативно - правовая база бухгалтерского и налогового учета

Годовая финансовая отчетность ООО «ВИВА» состоит из бухгалтерской и налоговой отчетности.

Нормативно-правовую базу составления и раскрытия информации в бухгалтерской отчетности составляют следующие документы:

- Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»;

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина РФ от 6 июля 1999 г. № 43-Н;

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утвержденные приказом Минфина РФ от 31 октября 2000 г. № 94 с учетом изменений, внесенных приказом Минфина России от 7 мая 2003 г. № 38;

- Указания об объеме форм бухгалтерской отчетности;

- Указания о порядке составления и представления бухгалтерской отчетности, утвержденные приказом Минфина РФ от 02 июля 2010 г. № 66н.

- Указания о порядке составления и представления бухгалтерской отчетности, утвержденные приказом Минфина РФ от 22 июля 2003 г. № 67н.

- Учетная политика ООО «ВИВА» (Приложение Б)

Изменения о порядке составления и предоставления бухгалтерской отчетности в соответствии приказов №66н и №67н:

Как было: До внесения изменений стандартная годовая отчетность состояла из баланса (форма № 1), отчета о прибылях и убытках (форма № 2), отчета об изменениях капитала (форма № 3), отчета о движении денежных средств (форма № 4), приложения к балансу (форма № 5) и пояснительной записки. Также организации, подлежащие обязательному аудиту, обязаны были предоставить аудиторское заключение.

Как стало: Согласно комментируемому приказу № 66н в состав годовой бухгалтерской отчетности входит баланс, отчет о прибылях и убытках, отчет об изменениях капитала и отчет о движении денежных средств. Плюс к этому общественные организации (не ведущие коммерческой деятельности), обязаны предоставлять в налоговую отчет о целевом использовании полученных средств.

Приложение к балансу по форме № 5 отменено - дополнительные сведения необходимо оформлять в виде пояснительной записки. Специального бланка для них не разработано, предприятие по собственному выбору может либо сформировать пояснения в таблицах, либо подготовить отчет в текстовой форме.

Заключение аудиторской компании в новом приказе не упоминается. Однако компании, подлежащие обязательному аудиту, по-прежнему должны сдавать этот документ. Это правило закреплено пунктом 2 статьи 3 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете».

Пояснительная записка в комментируемом приказе тоже не названа. Вместе с тем отказываться от нее не рекомендуется, в связи с тем что записка фигурирует в законе о бухгалтерском учете и в некоторых других нормативных правовых актах. В частности, в ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности». В нем говорится о том что при обнаружении серьезных ошибок в прошлых периодах в пояснительной записке необходимо указать характер неточности и сумму корректировки.

Сдавать итоговую бухгалтерскую отчетность в налоговые органы необходимо по-прежнему в течение 90 дней по окончании года.

Сравнение учета МСФО и ПБУ является актуальным, когда речь идет о трансформации бухгалтерской отчетности из РСБУ в МСФО.

Главная цель стандартов МСФО сделать отчетность отображающую реальную экономическую ситуацию на предприятии, а именно отразить все активы и обязательства по рыночной стоимости, отобразить суть всех операций, которая порой отличается от юридической сущности и сделать отчетность прозрачной, а именно раскрыть все возможные риски, обязательства и прочую существенную информацию. Однако, российская бухгалтерская отчетность по РСБУ больше преследует фискальную цель и отображает операции исходя из единства экономической и правовой формы. Эти исходно различные цели и объясняют основные различия МСФО и ПБУ.

Стоит заметить, что учет МСФО может быть максимально приближен к учету РСБУ и сейчас в ходе реформы бухгалтерского учета в России многие изменения ПБУ позволяют сделать это сближение.

1.2.Состав и содержание бухгалтерской и налоговой отчетности ООО «ВИВА»

Бухгалтерская отчетность представляет систему показателей, сгруппированных в определенные формы, которые характеризуют результаты финансово-хозяйственной деятельности организации за отчетный период. Она составляется на основе данных бухгалтерского учета 1 .

Бухгалтерская финансовая отчетность является достоверной и полной, сопоставимой, нейтральной и целостной. Требование последовательности позволяет закрепить постоянство содержания и формы баланса предприятия, отчета о прибылях и убытках и других форм от одного отчетного периода к другому.

По периодичности составления отчетности ООО «ВИВА» подразделяется на промежуточную и годовую.

Годовая отчетность характеризует хозяйственную деятельность и финансовые результаты предприятия за отчетный год.

Бухгалтерская отчетность ООО «ВИВА» состоит из:

- бухгалтерского баланса (ф. № 1); (Приложение В)

- отчета о прибылях и убытках (ф. № 2); (Приложение Г)

- отчета об изменениях капитала (ф. № 3); (Приложение Д)

- отчета о движении денежных средств (ф. № 4); (Приложение Е)

- пояснительной записки (Приложение Ж);

Отчетным годом для ООО «ВИВА» считается период с 1 января по 31 декабря включительно.

Промежуточная (текущая) отчетность в данной организации составляется поквартально. Анализ текущей отчетности позволяет определять и быстро исправлять недостатки в работе, предотвращать их появление в дальнейшем.

Промежуточная бухгалтерская отчетность включает:

- Бухгалтерский баланс (форма № 1);

- Отчет о прибылях и убытках (форма № 2).

При составлении бухгалтерской отчетности ООО «ВИВА»:

- соблюдаются общие требования к бухгалтерской отчетности (полнота, существенность, нейтральность), изложенные в ПБУ 4/99;

- соблюдается принятая учетная политика отражения хозяйственных операций и оценки имущества и обязательств, исходя из порядка, установленного законодательством;

- обеспечивается достоверное и полное представление информации об имущественном и финансовом положении организации и его изменения, а также о финансовых результатах ее деятельности;

- соблюдается, насколько показатель является существенным и как его нераскрытие повлияет на экономические решения заинтересованных пользователей. Сумма является существенной, если она составляет не менее 5% к общему итогу данных за отчетный год;

- обеспечивается требование нейтральности информации как элемента принципа надежности информации;

- исходят из данных унифицированных форм первичной учетной документации синтетического и аналитического учета;

- обеспечивается соответствие показателей вступительного и утверждение заключительного баланса; в случае изменений вступительного баланса объясняются причины такого изменения;

- подтверждаются исправление ошибок подписью уполномоченных лиц с указанием даты исправления;

- составляется отчетность на русском языке и в валюте Российской Федерации;

- подписывается отчетность руководителем и главным бухгалтером организации;

При составлении форм бухгалтерской отчетности используются в основном данные Главной книги.

Отчетным годом для ООО «ВИВА» считается период с 1 января по 31 декабря включительно.

Бухгалтерская отчетность ООО «ВИВА» подписывается руководителем организации (Приложение И)

Содержание и формы бухгалтерского баланса, отчета о прибылях и убытках, других отчетов и приложений применяются последовательно от одного отчетного периода к другому. В бухгалтерской отчетности данные по числовым показателям приводятся минимум за два года - отчетный и предшествующий отчетному. При несопоставимости с данными за отчетный период они подлежат корректировке исходя из правил, установленных нормативными актами. Данные, подвергшиеся корректировке, обязательно отражаются в пояснительной записке вместе с указанием причин, вызвавших эту корректировку.

На формах бухгалтерской отчетности, представляемой организацией в соответствующие адреса, обязательно наличие следующих данных:

- наименование составляющей части бухгалтерской отчетности;

- указание отчетной даты ("на _________20__ г.", "за ________20__ г.");

- организация (указывается полное наименование юридического лица (в соответствии с учредительными документами, зарегистрированными в установленном порядке);

- идентификационный номер налогоплательщика (ИНН) (указывается присвоенный налоговым органом в установленном порядке идентификационный номер налогоплательщика);

- вид деятельности (указывается вид деятельности, который признается основным в соответствии с требованиями нормативных документов, утверждаемых Государственным комитетом Российской Федерации по статистике);

- организационно-правовая форма/форма собственности (указывается организационно-правовая форма организации согласно Классификатору организационно-правовых форм хозяйствующих субъектов (ОКОПФ) и код собственности по Классификатору форм собственности (ОКФС);

- единица измерения (указывается формат представления числовых показателей: тыс. руб. - код по ОКЕИ 384; млн. руб. - код по ОКЕИ 385);

- местонахождение (адрес) (указывается на форме Бухгалтерского баланса);

- дата утверждения (указывается установленная дата для годовой бухгалтерской отчетности);

- дата отправки/принятия (указывается конкретная дата почтового, электронного и иного отправления бухгалтерской отчетности или дата ее фактической передачи по принадлежности).

Автор работы: Пользователь скрыл имя, 20 Марта 2014 в 18:28, курсовая работа

Краткое описание

В течение года предприятия должны сдавать промежуточные отчетности.

Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации на отчетную дату, а так же о результатах ее хозяйственной деятельности за отчетный период, составляемая на основе данных бухгалтерского учета по установленным формам.

Налоговая отчетность состоит из утвержденных налоговых деклараций.

Содержание

1.1. Цель предмета исследования……………………………………………….3

1.2. Организационно-экономическая характеристика предприятия……….3-6

1.3. Состав, размер и структура основных средств предприятия.

Таблица 1…………………………………………………………………………7

1.4. Показатели использования и эффективности использования основных средств предприятия.

Таблица 2………………………………………………………………………….8

1.5. Использование и эффективность использования оборотных средств предприятия.

Таблица 3 ………………………………………………………………………….9

2. Теоретическая часть.

2.1. Понятие и состав финансовой отчетности……………………………10-12

2.2. Порядок составления и предоставления бухгалтерской отчетности..12-16

2.3.Особенности формирования бухгалтерской отчетности…………..…16-19

2.4. Порядок составления и предоставления налоговой отчетности…….19-21

2.5.Порядок заполнения и сроки подачи налоговых деклараций…….….21-27

5. Список используемой литературы…………………………….………33-34

Прикрепленные файлы: 1 файл

курсовая по бух. отчетности.doc

1.1. Цель предмета исследования……………………………………………… .3

1.2. Организационно-экономическая характеристика предприятия……….3-6

1.3. Состав, размер и структура основных средств предприятия.

1.4. Показатели использования и эффективности использования основных средств предприятия.

1.5. Использование и эффективность использования оборотных средств предприятия.

2. Теоретическая часть.

2.1. Понятие и состав финансовой отчетности……………………………10-12

2.2. Порядок составления и предоставления бухгалтерской отчетности..12-16

2.3.Особенности формирования бухгалтерской отчетности…………..…16-19

2.4. Порядок составления и предоставления налоговой отчетности…….19-21

2.5.Порядок заполнения и сроки подачи налоговых деклараций…….….21-27

5. Список используемой литературы …………………………….………33-34

По окончании отчетного периода бухгалтер решает две основные задачи: как грамотно составить бухгалтерскую отчетность и как правильно заплатить налоги. Бухгалтерская отчетность предназначена для отражения достоверных и полных сведений об имущественном и финансовом состоянии организации и о финансовых результатах ее деятельности.

Составление отчетности как-то бухгалтерской или налоговой – является одна из важнейших составляющих деятельности предприятия. Правильное составление отчетности помогает внутренним и внешним ее пользователям, позволяет составить объективное представление о предприятии. Поэтому, на сегодняшний день, тема порядка составления и представления бухгалтерской и налоговой отчетности является наиболее актуальной.

Составление бухгалтерской и налоговой отчетности организацией это обеспечение нейтральности информации, содержащейся в ней, т. е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Составление бухгалтерской и налоговой отчетности, это не только взаимоувязка статей баланса с другими формами отчетности, но это еще и соответствие их действующему законодательству. Такая работа под силу только специалисту, который неоднократно проводил составление бухгалтерской отчетности.

Составление бухгалтерской и налоговой отчетности и представление ее необходимым пользователям в срок и на должном уровне, убережет фирму от возможных штрафов, или, например, от замораживания банковских счетов.

Предприятия всех форм собственности и организационно-правовых форм обязаны ежегодно не позднее 31 марта подготавливать и сдавать годовую отчетность в ИМНС, ФСС, ПФ, ГОСКОМСТАТ. Годовая финансовая отчетность состоит из бухгалтерской и налоговой отчетности.

В течение года предприятия должны сдавать промежуточные отчетности.

Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации на отчетную дату, а так же о результатах ее хозяйственной деятельности за отчетный период, составляемая на основе данных бухгалтерского учета по установленным формам.

Налоговая отчетность состоит из утвержденных налоговых деклараций.

Налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налога.

1.1. Цель предмета исследования

Целью курсовой работы является определение правил и порядка составления и представления бухгалтерской и налоговой отчетности.

Для раскрытия этой цели были поставлены следующие задачи:

1. Определить порядок составления и представления бухгалтерской отчетности, общие сведения, правила ее составления и особенности формирования.

2. Определить порядок составления и представления налоговой отче тности, ее состав, прядок и сроки подачи налоговых деклараций.

1.2. Организационно-экономическая характеристика предприятия.

Хлебопекарная промышленность России относится к ведущим пищевым отраслям АПК.

Производственная база хлебопекарной промышленности Российской Федерации включает в себя более 1500 хлебозаводов и более 5000 предприятий малой мощности и обеспечивает ежегодную выработку около 20 мил. тонн продукции, в том числе 12,5 мил. тонн вырабатывается на крупных хлебозаводах.

Общество с ограниченной ответственностью ООО «Хлеб», Учреждено в соответствии с требованиями Гражданского кодекса РФ, Федерального закона «Об обществах с ограниченной ответственностью №143-ФЗ», и решением №1 от 22.06.2000г. с целью осуществления коммерческой деятельности, направленной на получение прибыли.

Тужинский район находится в юго-западной части Кировской области и граничит с пятью другими районами.

Тужинский хлебокомбинат основан в 1971 году.

Учредительным документом предприятия является Устав, который принят общим собранием учредителей 04.02.2004 году, и зарегистрирован. Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетные счета в банках, круглую печать со своим наименованием, штамп. Общество имеет гражданские права и выполняет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами, с целью получения прибыли.

Юридический адрес ООО «Хлеб»: 612200, Кировская область, пгт. Тужа, ул. Колхозная, д. 17.

ООО «Хлеб» создано в целях удовлетворения общественных потребностей в хлебе и хлебобулочных изделиях, в получении прибыли от производства и реализации изделий собственного производства. Для достижения данных целях предприятие осуществляет следующие виды деятельности:

- Производства хлеба и хлебобулочных изделий;

- Производство кондитерских изделий;

- Оптовая торговля собственной продукции.

Общество может иметь гражданские права и нести гражданские обязанности, необходимые для любых видов деятельности.

За последнее 2-3 года ООО «Хлеб» столкнулось с некоторыми проблемами: появление на рынке конкурентов с мини-пекарнями, а также постоянный рост цен на сырьё. Поэтому предприятие вынужденно придерживать цены на готовую продукцию, чтобы не потерять своих покупателей. Основными покупателями является Тужинское райпо.

Ассортимент вырабатываемой продукции широк. Это хлеб, батоны, сухари. С каждым годом разрабатываются и внедряются в производство новые виды изделий. Продукция, выпускаемая предприятием, вся сертифицирована.

Для каждого сорта хлеба, хлебобулочных и кондитерских изделий, вырабатываемых по государственным стандартам, существуют утвержденные рецептуры, в которых указываются сорт муки и расход муки, и расход каждого вида сырья (количество на 100 килограмм муки). На основании утвержденной рецептуры технолог предприятия составляет производственную рецептуру, в которой указывается количество муки, воды и другого сырья с учётом принимаемой на данном предприятии технологии и оборудования, а также технологической режим приготовления изделий (температура, влажность, кислотность полуфабрикатов, продолжительность брожения и другие параметры).

При исчислении себестоимости произведенного хлеба и хлебобулочных изделий применяют метод исключения затрат на побочную продукцию (отходы по ценам возможной реализации). Цены на отпуск продукции устанавливаются согласно утвержденных директором предприятия калькуляций на все виды выпускаемой продукции. Базой для распределения фактических затрат между выпущенной продукции служит количество готовой изделий.

В хлебобулочном цехе установлен круглосуточный режим работы, без выходных.

Источниками формирования финансовых результатов предприятия являются прибыль, амортизационные отчисления. ООО «Хлеб» обеспечивает гарантированный законом минимальный размер оплаты труда, условия труда и меры социальной защиты работников.

Размеры оплаты труда работников предприятия установлены согласно штатному расписанию. Трудовые отношения в организации оформляются путем заключения трудового договора (контракта) между администрацией и каждым работающим. В трудовом договоре (контракте) определяются права, обязанности и ответственность каждого работающего, условия оплаты его труда, размеры и условия социального страхования, а также условия освобождения его от занимаемой должности и увольнения с учётом гарантий, предусмотренных действующим законодательством РФ. Работодатель создает и обеспечивает безопасные условия труда в соответствии с Законом «Об охране труда», Трудовым Кодексом РФ и другими законодательными нормативными актами по охране труда.

Директор переставляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договоры, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, принимает меры поощрения и налагает взыскания на работников предприятия, открывает в банках счета предприятия. Кроме того, на директоре лежит решение огромного числа задач, например, направленных на удовлетворение потребностей клиентов, в том числе проведение финансовой политики, к которой могут быть отнесены такие вопросы, как определение лимитов расходов на содержание персонала, предельных расходов на административные и хозяйственные нужды.

Директор вправе определить круг поставщиков, деловые отношения с которыми предприятие будет поддерживать в первую очередь. Также в праве решать какая система расчетов с клиентами наиболее предпочтительна.

Директору подчиняются главный бухгалтер, бухгалтеры и все остальные работники организации.

Во главе бухгалтерии стоит главный бухгалтер. Главный бухгалтер подчиняется непосредственно руководителю. В права и обязанности главного бухгалтера входит:

- Осуществление в организации бухгалтерского учета и контроль за использованием ресурсов, сохранностью имущества;

- Формирование учетной политики, исходя из структуры и особенностей деятельности предприятия;

- Обеспечение рациональной организации бухгалтерского учета и отчетности предприятия на основе централизации учетно-вычеслительных работ и применения современных технологий;

- Обеспечение законности, сохранности, своевременной и правильности оформления документов;

- Контроль за соблюдением порядка оформления документов, расчетов, за установлением должностных окладов работникам;

- Участие в проведении экономического анализа финансово-хозяйственно й деятельности организации по данным бухгалтерского учета и отчетности;

- Принимать меры по накоплению финансовых средств для обеспечения финансовой устойчивости предприятия;

- Введение работы по обеспечению соблюдения финансовой и кассовой дисциплины;

Составление бухгалтерского баланса и оперативных сводных отчётов о доходах и расходах средств;

- Руководство работниками бухгалтерии;

- Иные права и обязанности, установленные в соответствии с трудовым законодательством РФ.

В подчинении главного бухгалтера находится:

- Заместитель главного бухгалтера;

- Бухгалтер по заработной плате;

- Бухгалтер по материалам;

Свою деятельность они осуществляют на основании нормативно-распорядительных документов, указаний, распоряжений главного бухгалтера. В своей работе руководствуются должностной инструкцией.

Бухгалтерская отчетность — это классифицированные с учётом требований законодательной базы, регулирующей бухгалтерский учёт, данные о финансово-экономическом состоянии субъекта хозяйствования, итогах его хозяйственно-экономической деятельности на конкретную дату, а также сведения о его финансовых потоках за конкретно взятый (отчётный) период.

Эти сведения помогают пользователям и собственникам финансовой бухгалтерской отчетности принимать взвешенные и обоснованные экономические решения по субъекту хозяйствования.

Бухгалтерская финансовая отчетность (ФБО) является не только неотъемлемой составляющей частью годовой отчетности предприятия, но и комплектом документов, позволяющих его бенефициарам, а также кредиторам и прочим лицам сделать заключение об эффективности деятельности юридического лица, его платежеспособности, состоянии расчетов с контрагентами и т.д.

Несоответствие контрольных значений в бухгалтерской отчетности компании-субъекта хозяйствования сведениям, на базе которых производится расчёт налогов, может стать поводом для более пристального внимания государственного надзорного органа к такому предприятию. Поэтому не нужно подходить к формированию бухгалтерской отчетности формально.

Какие финансовые отчеты включены в бухгалтерскую отчетность, кто и в каком формате обязан её предоставлять

Структура бухгалтерской отчетности регламентируется нормами закона «О бухгалтерском учете» No402-ФЗ (ч.1 ст.14). Он преимущественно определяется группой субъектов хозяйствования, к которой относится собственник отчетности. Так, к примеру, подготовка бухгалтерской отчетности не является обязательной для:

- физических лиц, зарегистрированных как индивидуальные предприниматели (ИП);

- обособленных структурных единиц предприятий-нерезидентов, если, согласно действующим законам России, они осуществляют учёт облагаемых налогами доходов по законодательным нормам своих стран.

Бухгалтерская отчетность по упрощенному типу составляется:

- фирмами-представителями малого бизнеса;

- юридическими лицами-участниками программы «ИЦ «Сколково», которые в рамках неё осуществляют исследовательскую и прочие сопряженные с ней виды хозяйственной деятельности;

- некоммерческими организациями — лицами, деятельность которых не направлена на получение выгоды в виде прибыли.

Бухгалтерская финансовая отчетность по общепринятым правилам подготавливается прочими организациями, а именно:

- предприятиями, которые, согласно закону, должны проводить аудит собственной деятельности в обязательном порядке;

- потребительскими кооперативами, осуществляющими кредитные операции;

- микрофинансовыми компаниями (МФО);

- предприятиями госсектора, политическими партиями и их подразделениями;

- объединениями адвокатов, нотариусами;

- некоммерческими предприятиями со статусом иностранного агента, которые согласно федеральному закону N 7-ФЗ от 12.01.1996 г. входят в одноименный реестр (п. 10 ст. 13.1).

Согласно общему порядку, в годовую бухгалтерскую отчетность включены такие обязательные документы:

Ф №1: «Бухгалтерский баланс» — основополагающий документ финансовой отчетности любого субъекта хозяйствования. Позволяет проанализировать хозяйственную деятельность компании, сделать выводы о принадлежности субъекта к той или иной отрасли хозяйствования, определить структуру капитала, степень капитализации и прочее;

Ф №2: «отчёт о финансовых результатах» — второй по важности документ бухгалтерского отчета, позволяющий сделать выводы об эффективности осуществления всех видов деятельности предприятия, полученных доходах и понесенных расходах в отчетном периоде, экономическом эффекте.

Формы №1 и №2 — это основные формы ФБО. Действующими нормативными актами, регулирующими осуществление бухгалтерского учета на предприятиях, устанавливается и дополнительная отчетность (приложения). Она содержит детализацию и расшифровку показателей строк основных форм. К ней относится:

Ф №3: «Отчёт об изменениях капитала» — в этом документе находят свое отражение данные о движении всех видов капитала субъекта хозяйственной деятельности и об изменениях его структуры;

Ф №6: «Отчёт о целевом использовании средств» — действующее законодательство обязует формировать это форму отчетности только некоммерческие организации;

Ф №4: «Отчет о движении денежных средств» — документ, позволяющий получить информацию о том, откуда поступают денежные средства на счета предприятия и как они расходуются. Обобщает данные по всем видам деятельности предприятия — операционной, финансовой и инвестиционной.

Пакет приложений замыкают пояснительные записки к основным формам ФБО, которые включают сведения, помогающие оценить финансово-экономическое состояние предприятия и проанализировать итоги его работы за истекший период. Указанные пояснения преимущественно содержат элементы финансового анализа деятельности субъекта — текущие показатели сравниваются с аналогичными за прошлый отчетный период.

Квартальная (промежуточная, внутригодовая) бухгалтерская отчетность состоит из:

- бухгалтерского баланса;

- отчёта о финансовых результатах, если предоставление дополнительной отчетности не урегулировано законом, регистрационными документами, договорами либо решениями владельцев фирмы.

В упрощенную годовую бухгалтерскую отчетность включены:

- баланс;

- отчёт о финансовых результатах компании;

- отчёт о целевом использовании денежных средств (он, как и в случаях с подготовкой этого документа компаниями, ведущими учет на общих основаниях, является обязательным исключительно для НКО);

- пояснения к вышеуказанной финансовой отчетности фирмы, в которые вносят сведения, помогающие оценить её финансово-экономическое состояние и проанализировать её работу.

Требования и принципы заполнения

Все без исключения формы бухгалтерской отчетности должны отражать ёмкие и правдивые данные о финансовом состоянии фирмы и итогах всех видов осуществляемой деятельности. При составлении годового финансового отчета необходимо следовать нормам ПБУ 4/99, которое устанавливает главные требования к заполнению отчетности, включающие такие принципы:

- объективность: ФБО должна отражать действительную картину дел на предприятии;

- учёт по начислению: учитываться должны все сделки компании — как связанные с деньгами, так и те, которые имеют возможное денежное выражение;

- соответствие: расходы, которые будут понесены в будущем, капитализируются и переводятся в затраты по мере поступления выгоды;

- затраты, по которым предприятие уже получило финансовый результат, а их оплата будет осуществлена в будущем, следует учитывать как обязательства;

- консерватизм: подразумевает минимизацию рисков принятия в состав бухгалтерской отчетности организации чересчур оптимистичных данных;

- разумность: не следует допускать излишнее детализирование учёта.

По окончании заполнения финансовой отчетности бухгалтер, по рекомендации ФНС, должен проверить контрольные соотношения данных.

Какие отчеты относят к главным формам ФБО

Формы годовой бухгалтерской отчетности приняты приказом МФ РФ No 66Н от 02.07.2010 г. На текущий момент он действует в редакции от 19.04.2019 г. N 61н (дополнения No1-2 — для компаний, которые формируют ФБО на общих основаниях, дополнение No5 — для тех субъектов, которые составляют упрощенную отчетность).

Обновленные формы финансовой отчетности впервые применяются для отчётности за 2019 г. Чтобы исключить возможные недоразумения, при составлении годового ФБО за 2019 г. рекомендовано использовать новый перечень бухгалтерской отчетности, скачать который можно на сайте formy-i-blanki.ru. Далее рассмотрим формы ФБО детальнее.

Ф №1 — «бухгалтерский баланс» (ОКУД 0710001). Это основополагающий документ отчетной базы, обобщающий результаты осуществляемой хозяйственно-экономической деятельности. Отчет включает два массива показателей – активы и пассивы. В совокупности они формируют представление заинтересованного лица о том, какими ресурсами располагает фирма, и хватает ли их для покрытия её затрат.

Ф №2 — «отчёт о финансовых результатах» (его еще называют «отчет о прибылях и убытках») (ОКУД 0710002). В этом документе находят свое отражение источники и статьи формирования доходов и расходов главных направлений деятельности субъекта.

Бухгалтерские отчеты формы 1 и 2 – это фундамент финансовой бухгалтерской отчётности. На основе их сведений составляют сопроводительные и разъяснительные отчёты, позволяющие правильно оценить работу предприятия.

Ф №3 — «отчёт об изменении капитала» (ОКУД 0710004). В нем отражают события, повлекшие за собой перемены в структуре капитала, и их суммарное выражение.

Ф №4 — «отчёт о движении денежных средств» (ОКУД 0710005). Здесь отражен приход денежных средств на счета компании в разрезе источников.

Ф №5 — пояснения к ФФ1-2. В этом документе статьи указанных форм бухгалтерской финансовой отчетности расшифровываются более детально. Он оформляется в свободной форме, однако рекомендованный к заполнению образец есть в дополнении No3 к Приказу No66н.

Ф №6 – «отчёт о целевом использовании средств» (ОКУД 0710003). По закону его обязаны заполнять только некоммерческие организации (НКО) — предприятия, деятельность которых не направлена на получение прибыли.

Как часто необходимо составлять бухгалтерскую отчетность

По критерию частоты формирования бухгалтерская отчетность бывает:

- промежуточной (внутригодовой).

Внутригодовая бухгалтерская отчетность — это объединённые финансовые показатели за конкретный промежуток времени (месяц, квартал, полугодие или 9 мес.). Годовая бухгалтерская финансовая отчетность – это отчётность о хозяйственно-экономической деятельности предприятия за истекший год.

Субъект хозяйствования обязан составлять годовую отчётность всегда (закон No402-ФЗ, ст.13, п.2). Необходимость подготовки внутригодовой, как и сроки её подачи, регламентируются законом, договорами, регистрационными документами или соответствующими решениями владельцев субъекта хозяйствования.

Какая информация отражается в бухгалтерской отчетности предприятий

Содержание ФБО должно соответствовать нормам, регламентируемым Приказом МФ РФ N 43н от 06.07.1999 (с изм. от 29.01.2018), которым утверждено основополагающее положение о бухгалтерском учете 4/99.

Баланс — одна из основных форм финансовой отчетности, позволяющая оценить финансовое состояние компании на определённую дату. Отражаемые в ней активы и пассивы по сроку их обращения/погашения необходимо разделять на кратко- ( 12 мес.).

В актив баланса включают оборотные и необоротные активы. Оборотные, со сроком обращения до 12 мес, в свою очередь делятся на группы по ликвидности (например, наиболее ликвидные — денежные средства, ликвидные — товары и дебиторская задолженность и т. д.). Здесь же отражаются товары, запасы, задолженность контрагентов перед предприятием и прочие оборотные активы. Группу необоротных представляют нематериальные активы, основные фонды предприятия, финансовые вложения на срок >12 мес. и пр.

В пассив вносят данные о величине собственных средств, а также краткосрочных и долгосрочных обязательств субъекта хозяйствования — заемных средствах в разрезе источников формирования (кредиты банков, задолженность субъекта перед контрагентами, резервы будущих расходов и т. д.).

В отчёте о прибылях и убытках находят свое выражение денежные показатели объемов реализации и себестоимости продукции/товаров, валовой прибыли и непрямых затрат, процентов к уплате и получению, а также прочих доходов и расходов. Также здесь приводится результат деятельности субъекта хозяйствования до выплаты обязательных бюджетных платежей (налогов), размер таких платежей и сумма чистого экономического эффекта (прибыли или убытка).

В каком виде сдается финансовая бухгалтерская отчетность и в какие сроки. Как накажут за непредоставление отчетности

Бухгалтерская финансовая отчетность организации с 2020 г. сдается исключительно в ФНС.

ВАЖНО! Баланс в Росстат больше сдавать не нужно!

В 2020 г. бухгалтерская отчётность, как и раньше, отправляется в ФНС на протяжении трёх месяцев с даты завершения отчётного года — то есть не позже 31.03.2020г.

С 1 января 2020г. все субъекты хозяйствования должны предоставлять годовой бухгалтерский отчет в электронном виде. Это положение не касается МСП. Изменённый бланк финансовой отчётности рекомендуется заполнить и подать уже при заполнении данных за 2019 г.

Если хозяйственная деятельность предприятия подлежит проверке аудитором, его отчет надо предоставить вместе с ФБО не позже 10 рабочих дней, следующих за датой отчёта. Датой подачи электронного отчёта является дата квитанции, подтверждающая получение пакета документов налоговиками.

Для нарушителей сроков подачи годового бухгалтерского отчета в налоговую установлен штраф в размере 200 руб. Однако проект изменений в КоАП предусматривает установление новых правил штрафования. Так, к примеру, для компании, которая проводит обязательный аудит, непредоставление ФБО до 31 марта чревато штрафом в сумме 300 тыс.руб. – 500 тыс. руб. — для компании, 80 тыс. руб. – 100 тыс. руб. — для должностного лица.

Какие изменения вступили в силу с 2020

Нововведения 2019 г., которые коснулись вопросов заполнения и подачи отчетности организаций, заключаются в следующем:

- годовая бухгалтерская отчетность предприятия предоставляется теперь только по электронке. Эта норма пока не касается представителей малого бизнеса – свою отчетность в электронном виде они начнут сдавать через год, а пока допускается подача в бумажном виде либо посредством ТКС;

- ранее порядок подачи устанавливал Росстат, теперь — Федеральная НС;

- ранее 1 экземпляр отчетности надо было сдавать в статистику. Теперь формы финансовой отчетности организации и отчет аудиторской компании сдают только в НИ;

- до 2020 г. заключение аудита можно было предоставлять на бумаге, теперь только по электронке, и исключительно в ИФНС;

- ранее финансовая отчетность считалась подписанной, только если на ней была «живая» подпись руководителя. Теперь допускается её подписание посредством ЭЦП.

Автор: Пользователь скрыл имя, 07 Марта 2013 в 21:15, курсовая работа

Краткое описание

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями

Файлы: 1 файл

polny_kursach22_1.docx

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

В данной курсовой работе рассматривается актуальная на сегодняшний день тема «Налоговая отчетность организации». Государство использует отчетность для контроля за правильностью и своевременностью расчетов по налогам, сборам, обязательным платежам. Показатели отчетности используются для мониторинга хозяйственно-финансовой деятельности предприятий. На предприятиях отчетность используют для контроля за выполнением планов, анализа хозяйственной деятельности, формирования стратегических планов. От качества составления отчетности зависит качество принятия решений тактического и стратегического плана, эффективность функционирования предприятия и государства в целом.

Налоговая отчетность - совокупность налоговых деклараций, утвержденных законодательством РФ. Налоговая декларация - это документ, составленный по определенной форме, содержащий сведения о доходах и расходах налогоплательщика, размер облагаемой базы и прочие данные для исчисления того или иного налога. Для каждого налога существует отдельная форма налоговой декларации.

Состав налоговой отчетности напрямую зависит от системы налогообложения, применяемой налогоплательщиком:

- общая система налогообложения (ОСНО);

- упрощенная система налогообложения (УСНО);

- единый налог на вмененный доход (ЕНВД).

Целью данной курсовой работы является изучение механизма составления и представления налоговой отчетности во всех типах организаций и с разными системами налогообложения.

На основе этого можно определить задачи данной курсовой работы:

- изучение действующих форм и методов налоговой отчетности;

- изучение порядка подачи декларации;

- налоговая отчетность ИП.

Структурно курсовая работа состоит из введения, двух глав, заключения, приложения и использованной литературы. При написании курсовой работы были использованы учебная литература, методические рекомендации, нормативно-правовые акты и интернет ресурсы.

Глава 1. Теоретические основы налоговой отчетности

1.1.Понятие налоговой отчетности

Отчетность - завершающий результат финансового, производственного, налогового и статистического учета. Она предназначена для использования внешними и внутренними пользователями.

Государство использует отчетность для контроля за правильностью и своевременностью расчетов по налогам, сборам, обязательным платежам. Показатели отчетности используются для мониторинга хозяйственно- финансовой деятельности предприятий. На предприятиях отчетность используют для контроля за выполнением планов, анализа хозяйственной деятельности, формирование стратегических планов. От качества составления отчетности зависит качество принятия решений тактического и стратегического плана, эффективность функционирования предприятия и государства в целом.

Отчетность предприятия делится на финансовую, налоговую, статистическую.

Финансовая отчетность - бухгалтерская отчетность, содержащая информацию о финансовом состоянии, результатах деятельности и движении денежных средств предприятия за отчетный период.

Статистическая отчетность - это официальная документированная государственная информация, дающая количественную характеристику массовых явлений и процессов, происходящих в экономической, социальной, культурной и других сферах жизни.

Налоговая отчетность - совокупность действий налогоплательщика по составлению, ведению и представлению документов, содержащих информацию о результатах деятельности налогоплательщика, его имущественное положение и фиксируют процесс исчисления налога, а также сумму, которая должна быть уплачена в бюджет. Налоговая отчетность составляется налогоплательщиком самостоятельно и подается в налоговые органы по результатам отчетного периода в установленные законодательством сроки.

Сроки представления налоговой отчетности устанавливаются для каждого налога в отдельности. Первым днем представления отчетности считается день, следующий за днем окончания отчетного периода. В случаях, когда последний день подачи отчетности является выходным или праздничным, днем представления отчетности считается первый рабочий день, следующий за выходным (праздничным).

Формы налоговой отчетности и порядок их заполнения разрабатываются Государственной налоговой администрацией РФ. Формы и периодичность представления налоговой отчетности по местным налогам и сборам разрабатываются и утверждаются местными органами власти.

Выделяют две группы налоговых документов:

1. Расчетно-декларативная документация - документы, в которых фиксируются налоговые расчеты и суммы налогов. По каждому налогу существует единый расчетный документ, представляющий налогоплательщиком в налоговый орган в установленный законодательством срок. В расчетно-декларативных документах указываются сроки представления отчетности, база налогообложения, налоговые льготы, размер налогового оклада.

2. Справочная документация - документы, содержащие справочные сведения, детализирующие данные для исчисления налогов, расшифровывают или обосновывают налоговые расчеты. Подобная документация делится на: документы, необходимые для исчисления налогов; документы справочного характера, не влияют на вычет сумм налогов.

Налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льгот и исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налога.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах. Налоговая декларация представляется в налоговый орган по месту учета налогоплательщика по установленной форме на бумажном носителе или в электронном виде в соответствии с законодательством Российской Федерации. Бланки налоговых деклараций предоставляются налоговыми органами бесплатно.

Налоговая декларация может быть представлена налогоплательщиком в налоговый орган лично ил через его представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Налоговый орган не вправе отказать в принятии налоговой декларации и обязан по просьбе налогоплательщика проставить отметку на копии налоговой декларации о принятии и дату ее представления. При получении налоговой декларации по телекоммуникационным каналам связи налоговый орган обязан передать налогоплательщику квитанцию о приеме в электронном виде.

При отправке налоговой декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче налоговой декларации по телекоммуникационным каналам связи днем отправки считается дата ее отправки.

Порядок предоставления налоговой декларации в электронном виде определяется Министерством финансов Российской Федерации.

- Налоговая декларация представляется с указанием единого по всем налогам идентификационного номера налогоплательщика.

- Налоговые органы не вправе требовать от налогоплательщика включения в налоговую декларацию сведений, не связанных с исчислением и уплатой налогов.

- Налоговая декларация предоставляется в установленные законодательством о налогах и сборах сроки.

- Формы налоговых деклараций и порядок их заполнения утверждается Министерством финансов Российской Федерации.

Глава 2. Налоговая отчетность организаций и ИП

2.1. Налоговая отчетность организаций применяющих общий режим налогообложения

Общий режим налогообложения применяется организациями, не перешедшими на специальные налоговые режимы — УСН, ЕНВД, УСХН. Организации, работающие в этом режиме, обязаны вести бухгалтерский и налоговый учет в полном объеме в соответствии с законодательством РФ.

Такие организации в обязательном порядке составляют бухгалтерскую отчетность (бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств и некоторые другие) и налоговую отчетность и в соответствии с установленными сроками представлять их в налоговые органы. Организации, применяющие общий режим налогообложения являются плательщиками следующих (основных) налогов: налог на добавленную стоимость (НДС), налог на имущество организаций, налог на прибыль, налог на доходы физ. лиц (НДФЛ) и другие налоги, которыми облагается деятельность предприятия (напр. транспортный налог, налог на добычу полезных ископаемых, акцизы и пр. —перечень приведен 1 . Кроме того организации перечисляют платежи во внебюджетные фонды (ПФР, ФСС, ФОМС) в полном объеме.

Налоговая декларация (расчет) представляется каждым налогоплательщиком в установленные законодательством о налогах и сборах сроки, по окончании отчетного (налогового) периода по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах 2 .

Сроки сдачи налоговой отчетности зависят от таких понятий, как "налоговый период" и "отчетный период".

Под налоговым периодом в соответствии со ст. 55 НК РФ понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов.

Если организация была создана после начала календарного года, первым налоговым периодом для нее является период времени со дня ее создания до конца данного года. При этом днем создания организации признается день ее государственной регистрации.

При создании организации в день, попадающий в период времени с 1 декабря по 31 декабря, первым налоговым периодом для нее является период времени со дня создания до конца календарного года, следующего за годом создания 3 .

Согласно п. 3 ст. 55 НК РФ если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации).

Если организация, созданная после начала календарного года, ликвидирована (реорганизована) до конца этого года, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации).

Если организация была создана в день, попадающий в период времени с 1 декабря по 31 декабря текущего календарного года, и ликвидирована (реорганизована) до конца календарного года, следующего за годом создания, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации) данной организации.

Предусмотренные настоящим пунктом правила не применяются в отношении организаций, из состава которых выделяются либо к которым присоединяются одна или несколько организаций.

Правила, предусмотренные пунктами 2 и 3 ст. 55 НК РФ, не применяются в отношении тех налогов, по которым налоговый период устанавливается как календарный месяц или квартал. В таких случаях при создании, ликвидации, реорганизации организации изменение отдельных налоговых периодов производится по согласованию с налоговым органом по месту учета налогоплательщика.

Независимо от получения доходов организации придется отчитываться по следующим налогам.

Согласно п. 1 ст. 143 НК РФ организации признаются налогоплательщиками НДС.

Налоговым периодом по НДС для всех налогоплательщиков является квартал 4 .

Соответственно, декларацию по НДС организация представляет ежеквартально, не позднее 20-го числа месяца, следующего за истекшим кварталом 5 .

Налоговые декларации по НДС представляются по форме, утвержденной приказом Минфина России от 07.11.2006 N 136н.

Заметим, что организация имеет право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС. Условия и порядок предоставления такого освобождения определены в ст. 145 НК РФ. В случае получения освобождения от исполнения обязанностей налогоплательщика в соответствии со ст. 145 НК РФ у организации не возникает обязанности по представлению налоговой декларации 6 .

Читайте также: