Оценка налоговых рисков учебник

Опубликовано: 03.05.2024

Разбираем 12 критериев риска налоговых проверок. Показываем, как провести анализ критериев в программе «1С:Бухгалтерия 8», ред. 3.0.

Согласно пп. 2 п. 1 ст. 32 НК РФ налоговые органы обязаны следить за соблюдением налогоплательщиком законодательства о налогах и сборах. Формой такого контроля является выездная налоговая проверка в отношении налогоплательщика, право на проведение которой закреплено в пп. 2 п. 1 ст. 31 НК РФ.

Основным документом для проведения выездных налоговых проверок служит Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ (в ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок».

При планировании выездных проверок налоговики руководствуются значениями общедоступных критериев, которые автоматически отображаются у них в программе. Всего критериев 12. Налогоплательщик, соответствующий таким критериям риска, с большой долей вероятности будет включен в план выездных налоговых проверок.

Чтобы не привлекать к своей компании повышенное внимание налоговых органов, бухгалтеру или руководителю целесообразно самостоятельно контролировать данные критерии.

Не хотите читать? Смотрите видео на 15 минут.

На вебинаре Ольга Славнина, ведущий специалист линии консультаций, рассказала, как самостоятельно оценить риск налоговой проверки по 12 критериям.

12 критериев оценки налоговых рисков

Критерий № 1 . Налоговая нагрузка у налогоплательщика является более низкой, чем средний уровень налоговой нагрузки по хозяйствующим субъектам в выбранной отрасли (в выбранном виде экономической деятельности).

Расчет налоговой нагрузки, начиная с 2006 года, по основным видам экономической деятельности, изложен в приложении N 3 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@.

Налоговая нагрузка вычисляется как соотношение суммы уплаченных налогов (по данным отчетности налоговых органов) и оборота (выручки) организаций (по данным Росстата).

Критерий № 2 . В течение 2-х и более лет организация в своей бухгалтерской и налоговой отчетности отражает убыток.

Критерий № 3. Доля вычетов по налогу на добавленную стоимость превышает или равна 89% за период 12 месяцев. Критерий важен для организаций, применяющих общую систему налогообложения (ОСН).

В целом для Российской Федерации на конец 2019 года обновленные показатели на текущую дату представлены в таблице:

Рис. 1 (нажмите, чтобы увеличить)

Актуальные данные для Свердловской области:

Рис. 2 (нажмите, чтобы увеличить)

Критерий № 4. Рост расходов опережает рост доходов. Критерий важен для организаций, применяющих общую систему налогообложения (ОСН) .

Критерий №5. Заработная плата работника выбранной организации ниже, чем ее средний уровень по аналогичному виду деятельности в регионе.

Критерий № 6. Неоднократное (более 1 раза) приближение к крайнему значению таких показателей, как выручка, численность сотрудников, остаточная стоимость ОС, которые дают право применять специальный режим (УСН). Во внимание берется приближение на 5 % и менее.

Критерий № 7. Предприниматель за год в книге учета доходов и расходов отражает суммы расходов, максимально приближенные к сумме доходов.

Критерий №8. Построение бизнеса на базе заключения хозяйственных договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели).

Критерий №9. Игнорирование требований налоговых органов: непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и/или непредставление налоговому органу запрашиваемых документов и т. д.

Критерий №10. Многократное снятие с учета в одном налоговом органе и постановка на учет в других налоговых органах налогоплательщиком в связи с изменением места нахождения (частое перемещение между налоговыми органами).

Критерий №11. Уровень рентабельности продаж и активов (по данным бухгалтерской отчетности) отличается более чем на 10 % от уровня рентабельности продаж и активов аналогичных предприятий той же сферы деятельности (по данным статистики).

Критерий №12. Ведение финансово-хозяйственной деятельности с повышенным налоговым риском.

При оценке налоговых рисков, которые могут быть связаны с взаимоотношениями с некоторыми контрагентами, налогоплательщику рекомендуется обратить внимание на следующие моменты:

отсутствие прямых личных контактов руководства (уполномоченных должностных лиц) компании-поставщика и руководства компании (уполномоченных должностных лиц);

отсутствие информации о фактическом адресе нахождения контрагента, а также о нахождении складских и/или производственных и/или торговых площадей;

отсутствие информации о контрагенте в открытых источниках (нет рекламы в СМИ, нет рекомендаций партнеров или других лиц, нет сайта контрагента и т.п.);

отсутствие информации о государственной регистрации контрагента в ЕГРЮЛ.

Наличие данных признаков свидетельствует о высокой степени риска квалификации подобного контрагента налоговыми органами как проблемного или «однодневки», а сделки, совершенные с таким контрагентом, сомнительными.

Оценка рисков в программе 1С

В программе «1С:Бухгалтерия 8», ред. 3.0 вы можете самостоятельно проанализировать и оценить вероятность налоговой проверки. Программа берет усредненные данные по 12 показателям в вашей отрасли (например, средняя з/п) и сравнивает их с аналогичными показателями вашей компаниями.

Для этих целей предназначен отчет «Оценка риска налоговой проверки», который расположен на закладке «Отчеты». С помощью отчета проводится анализ по двенадцати критериям, приведенным в «Концепции системы планирования выездных налоговых проверок».

Проверка на соответствие этим критериям осуществляется по данным, которые содержатся в базе и по данным созданной ранее регламентированной отчетности в информационной базе. Отчет можно сформировать за 1-й квартал, полугодие, 9 месяцев, год.

Найти отчет можно в меню Отчеты — Анализ учета — Оценка риска налоговой проверки.

Рис. 3 (нажмите, чтобы увеличить)

Выберем период для оценки риска проверки, организацию (если в информационной базе ведется учет по нескольким организациям) и нажмем кнопку «Выполнить проверку».

Для получения подробной информации по каждому пункту, раскроем его по знаку «плюс».

Отчет можно распечатать по кнопке «Печать».

Рис. 4 (нажмите, чтобы увеличить)

Проблемные критерии помечены красными восклицательными знаками. Например, для нашей организации это третий критерий – есть значительные вычеты по НДС:

Рис. 5 (нажмите, чтобы увеличить)

Развернув пункт, мы видим, что превышена безопасная доля вычета НДС (89%), значит, есть основание для дополнительной проверки. Также в данном примере возникли вопросы по критерию №11 – рентабельность ниже предельной по отрасли:

Рис. 6 (нажмите, чтобы увеличить)

А вот с зарплатой (критерий №5) все в порядке:

Рис. 7 (нажмите, чтобы увеличить)

Часть критериев проанализировать по данным программы бывает невозможно – в таком случае они помечены оранжевыми кружками с вопросительными знаками и содержат пояснение.

Рис. 8 (нажмите, чтобы увеличить)

Если вы еще не работали с этим отчетом, рекомендуем с ним познакомиться и проанализировать показатели вашей организации. Данные для анализа будут учитываться по итогам ранее созданной отчетности. Обращаем внимание, что данная оценка является приблизительной и не является гарантом исключения проверок.

«Успешной работы в программах 1С.

Пусть налоговые проверки обходят вас стороной! »

Славнина Ольга, ведущий специалист линии консультаций

ООО «Центр сопровождения», автор статьи.

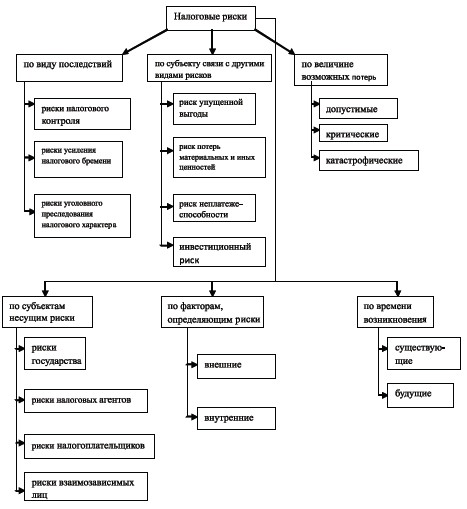

Под налоговыми рисками подразумевают вероятность возникновения у предприятия неблагоприятных правовых последствий в виде финансовых потерь из-за действий госорганов вследствие неоднозначности и некорректности процессов обложения обязательными бюджетными платежами и налогового законодательства.

Налоговые риски могут возникнуть у компании не только из-за ведения хозяйствующим субъектом неэффективной внутренней политики, но и в связи с использованием двойственности некоторых положений, связанных с оплатой налога или применением достаточно рискованных схем, направленных на минимизацию выплат предприятия в бюджет.

Классификация налоговых рисков

Налоговые риски разделяются на:

- внешние и внутренние;

- непредсказуемые и предсказуемые;

- систематические и несистематические.

Среди иных оснований для разделения рисков присутствуют:

- обладающие риском субъекты;

- вероятностные последствия;

- причины образования.

Еще 3 большие объединения рисков включают риски, наступающие:

- до возникновения спорной ситуации со структурами ФНС (к примеру, при недобросовестности контрагентов, некорректном оформлении выполненной хозяйственной операции);

- в процессе ведения проверки по налоговым перечислениям из-за недостаточности времени, некачественного юридического сопровождения;

- в процессе конфликта с подразделением НС и включающие составление разногласий на акт, обжалование до передачи вопроса в суд досудебное, обжалование в судебном порядке.

На каждом из этапов споров со структурами НС по вопросам обязательных перечислений существуют риски:

- Информационные. Данные риски связаны с недостаточной информированностью, отсутствием законодательного регулирования складывающихся между субъектами отношений. К примеру, ситуация по вычету НДС при заверении счета-фактуры факсимильной подписью ИП не имеет четкого отражения в законодательных или судебных актах.

- Процессуальные. Отражают недостаточность регулирования финансовых процессов в ходе осуществления коммерческой деятельности и образуются при несоблюдении сроков, правил или иных требований, касающихся налоговых норм (к примеру, несвоевременное предоставление декларации о доходах субъекта).

- Окружающие, образующиеся при неравнозначности восприятия норм налоговыми структурами и предприятиями-плательщиками сумм. К примеру, структура НС имеет возможность возложить ответственность на предприятие по истечении законодательно ограниченного срока согласно Постановлению КС РФ (№9, 14.07.2005) о восстановлении сроков давности в отношении юридического лица, совершившего неправомерное деяние. Утверждение не содержит однозначного указания подразумеваемых действий и ситуаций, что провоцирует конфликт мнений.

- Репутационные, связанные с представлением оценочного характера о предприятии в целом. Существование разногласий с проверяющими структурами (независимо от причин возникновения) может оказать негативное влияние на партнерские или спонсорские взаимоотношения организации.

Критерии оценки налоговых рисков

Необходимость оценки налоговых рисков у предприятий является причиной проведения подразделениями НС выездных проверок в соответствии с составленным планом (Приказ ФНС РФ №ММ-3-06/333, 30.05.2007).

Отбор предприятий для проведения проверки их деятельности ведется с учетом некоторых для того оснований, в числе которых:

- Полученные организацией убытки в течение некоторого периода работы (от 2 лет). Особое внимание привлекают предприятия, у которых отсутствуют перспективы выхода из убыточного состояния, установившие сотрудникам низкий уровень заработной платы, вычитающие большие суммы по НДС.

- Невысокий показатель нагрузки по обязательным платежам, в сравнении со средним результатом, характерным для подобного направления коммерческой деятельности. Расчет коэффициента выводится в процентном соотношении путем деления суммы уплаченных за отчетный период налогов на полученную в том же периоде выручку от реализации, не учитывая НДС.

- Значительные размеры вычетов по налогам. Но предпринимаемые попытки переноса суммы НДС, обеспечивающего снижение величины процентной ставки и возможность избежать проверки, могут стать причиной нарушения налогового законодательства.

- Предельные показатели при работе по специальным режимам, связанным с налогообложением.

- Резкое опережение темпов роста расходов, в сравнении с темпами роста доходов. У проверяющих могут возникнуть сомнения в достоверности указываемых данных, вероятностном их завышении или занижении.

- Значительное отклонение — более чем на 10% — показателя уровня рентабельности от среднеотраслевого значения. Уровень рентабельности товаров (в %%) высчитывается делением прибыли от продаж на себестоимость реализованных товаров, а активов – делением прибыли от продаж на валюту баланса.

- Низкий показатель заработка сотрудников (ниже среднеотраслевого уровня). В организации возможно сокрытие реально выплачиваемых заработных плат или занижение ставок на доходы граждан и единого социального налога.

- Соглашения с перекупщиками или посредниками, в большинстве случаев заключаемые для сокрытия сумм прибыли и уменьшения суммы обязательного бюджетного платежа. Сомнения вызывают договора, положения которых не соответствуют правилам делового оборота (к примеру, безосновательная продолжительная отсрочка оплаты), закупаемая/реализуемая продукция не представляет собой результат предпринимательской деятельности компании, а также ситуации активного сотрудничества сторон при несоблюдении обязательств по сделке одним из участников.

- Непредоставление пояснений по полученному компанией уведомлению НС.

- Изменение местонахождения и регистрации юридического лица, предпринимаемое для получения отсрочки по времени с целью исправления недостатков деятельности.

- Сотрудничество с контрагентами, вызывающими подозрения НС по причине одновременного наличия одинаковых адресов регистрации у нескольких фирм или занятия одним лицом одинаковых должностей (директор, учредитель) в нескольких предприятиях.

Управление налоговыми рисками

Для обеспечения безопасности в отношении налоговых рисков следует придерживаться определенных правил в процессе осуществления коммерческой деятельности, в том числе:

- Избегать действий, вызывающих появление риска, к примеру, в виде заключения сделок сомнительного характера, пользования услугами подозрительных компаний, нарушения положений трудового законодательства.

- Предпринимать меры по удержанию риска и его снижению путем определения и изучения последствий риска, их масштабности и критичности для компании.

- Особое внимание в организации должно уделяться наличию документов, в том числе дополнительных, касающихся как деятельности компании, так и нормативного и законодательного характера. Подобная документальная обеспеченность поможет в ходе спорных ситуаций с проверяющими структурами.

- Важно изучать вступившие в силу судебные решения для возможного их использования в качестве прецедента и определенной налоговой нормы при наличии споров.

В некоторых ситуациях рекомендуется наличие определенной суммы переплаченных средств по обязательным бюджетным платежам использовать для оплаты налога и избежания возникновения долга у организации.

Корректное оформление хозяйственных операций, повышение квалификации исполнителей (бухгалтеров), проведение добровольного аудита и внедрение системы управления налоговыми рисками позволит предприятию эффективно распределять собственные средства.

При этом используемые способы финансовой оптимизации должны обладать правовым и экономическим соответствием. В ряде случаев рекомендуется обращение к НС для получения разъяснений о вероятностных налоговых последствиях или о толковании налоговых норм по конкретной правовой ситуации.

К налоговым рискам по общепринятой классификации можно отнести отдельные виды финансовых рисков, которые являются элементами финансово-хозяйственной деятельности предприятия. В этом случае, если организация занимается каким-либо видом деятельности,всегда присутствует риск, сопровождающий ее текущую деятельность. В учебных и нормативных и нормативных источниках встречается определение налогового риска. Это объективная возможность для налогоплательщика нести финансовые потери, связанные с процедурой исчисления, уплаты и оптимизации налогов и прочих неналоговых платежей.

В современных реалиях рыночной экономики растет роль управления налоговыми рисками организации, так как следствием таких рисков являются дополнительные расходы в виде штрафных санкций, уменьшающие финансовый результат предприятия.

Последствия налоговых рисков могут быть: положительными, отрицательными и нейтральными.

Последствия налоговых рисков считаются положительными тогда, когда налогоплательщик получает высокий результат, как итог своей деятельности. Такой результат налогоплательщик может получить при помощи налогового менеджмента, управляя налогами и предугадывая изменения налоговой политики страны, может просчитывать и увеличивать свои налоговые риски.

Последствия налоговых рисков могут быть отрицательными в том случае, если увеличение налоговых рисков имеет негативную сторону, в следствии этого могут возникнуть вредные экономические последствия для общества и государства. Уменьшая налоговые риски при помощи добросовестного экономического поведения, налогоплательщик пытается сопоставить все так чтобы, запланированные результаты его деятельности совпали с фактически полученными.

Целью предпринимательства, в условиях конкурентной борьбы, является получение максимальных доходов при минимальных затратах. Для того, чтобы данную цель воплотить в реальность нужно величину вложенного капитала в производственную деятельность, сравнить с налоговыми рисками и финансовыми результатами этой деятельности, тогда предприятие будет получать максимальный доход, затрачивая при этом не очень большие средства.

В своем исследовании авторы выделяют основные цели, такие как:

- раскрытие теоретических и практических основ управления финансовыми рисками;

- минимизация налоговых рисков предприятия и пути ее решения;

- рассмотрение общих методов и показателей, применяемых для оценки экономических рисков.

Для достижения поставленных целей необходимо решить следующие задачи:

- рассмотреть экономическую сущность и существующую классификацию финансовых рисков;

- принципы управления финансовыми и налоговыми рисками;

- политика управления финансовыми и налоговыми рисками предприятия;

- механизмы нейтрализации финансовых рисков.

Актуальность данной темы состоит в том, что в настоящее время, важным элементом эффективности финансово-хозяйственной дечтельности предприятия является пониманием сути налоговых рисков, следовательно управление налоговыми рисками считается главной составляющей управления финансами и финансовой политики предприятия.

Финансовая деятельность предприятия сопровождается с различными видами рисков, которые влияют на результаты этой деятельности, а также на уровень финансовой безопасности. Эти риски играют главную роль в «портфеле рисков» и образуют особую группу финансовых рисков предприятия. Портфель-это инструмент, с помощью которого обеспечивается стабильность дохода при минимальном риске.

Финансовые риски характеризуются большим многообразием и требуют определенной классификации. В финансовой деятельности предприятия кредитный риск занимает место только при предоставлении товарного или потребительского кредита покупателям. Таким предприятиям, которые ведут внешнеэкономическую деятельность, импортируют сырье и материалы, и экспортируют готовую продукцию, подходят валютные риски. В этом случае происходит недополучение предусмотренных доходов из-за обменного курса иностранной валюты. Инвестиционный риск характеризует возможность возникновения финансовых потерь, которые могут возникнуть при осуществлении инвестиционной деятельности предприятия. Снижением уровня ликвидности оборотных активов хврвктеризуется риск неплатежеспособности предприятия. Ценовой риск несет для предприятия финансовые потери, связанные с неблагоприятным изменением цовых индексов на активы. Риск снижения финансовой устойчивости предприятия характеризуется чрезмерной долей используемых заемных средств. Депозитный риск связан с неправильной оценкой и неудачным выбором коммерческого банка для осуществления депозитных операций предприятия.

По характеру финансовых последствий все риски подразделяются на: риск, влекущий экономические потери и риск, влекущий упущенную выгоду. Финансовые последствия риска, влекущего экономические потери всегда будут только отрицательными, существует возможность потери дохода или капитала. Риск, влекущий упущенную выгоду рассматривает ситуацию, когда предприятие не может осуществить запланированную финансовую операцию в силу каких-либо причин.

По характеризуемому объекту выделяют следующие группы финансовых рисков:

- риск отдельной финансовой операции. Этот риск характеризует все виды финансовых рисков, принадлежащих определенной финансовой операции;

- риск различных видов финансовой деятельности (например, как риск инвестиционной или валютной деятельности предприятия);

- риск финансовой деятельности всего предприятия в общем. Это комплекс различных видов рисков, который определяется спецификой организационно-правовой формы его деятельности, составом активов и структурой капитала.

По комплексности выделяют простой и сложный финансовый риск. Простой финансовый риск характеризует вид финансового риска, который не подразделяется на отдельные подвиды. Примером такого риска является инфляционный риск. Сложный финансовый риск, определяет вид финансового риска, который состоит из совокупности его подвидов. Примером сложного финансового риска является инвестиционный риск.

По совокупности исследуемых инструментов финансовые риски подразделяются на следующие группы:

- индивидуальный финансовый риск;

- портфельный финансовый риск.

Индивидуальный финансовый риск характеризует совокупный риск, принадлежащий отдельным финансовым инструментам. Портфельный финансовый риск характеризует риск, принадлежащий всему комплексу однофункциональных финансовых инструментов.

По характеру проявления во времени выделяют постоянный финансовый риск и временный финансовый риск. Постоянный финансовый риск связан с действием постоянных факторов и характерен для всего периода осуществления финансовой деятельности. Временный финансовый риск возникает на отдельных этапах осуществления финансовой операции и носит беспрерывный характер.

Управление финансовыми рисками строится на определенных принципах, основными из которых являются:

На основании принципов, которые были рассмотрены на предприятии создается политика управления финансовыми рисками. С помощью этой политики разрабатываются мероприятия по нейтрализации, чтобы ликвидировать угрозу риска и его негативных последствий, связанных с осуществлением различных моментов хозяйственной деятельности.

Из всей совокупности финансовых рисков можно выделить налоговые риски:

- риски налогового контроля;

- риски усиления налогового бремени;

- риски уголовного преследования.

Риски налогового контроля зависят от степени активности налогоплательщика в отношении уменьшения налогов. У законопослушного налогоплательщика риски налогового контроля небольшие и приводят к возможности обнаружения налоговыми органами ошибок налогового учета. У налогоплательщика, который предпринимает активные действия по минимизации налогов, эти риски возрастают. Риски усиления налогового бремени принадлежат экономическим проектам длительного характера, например, новые предприятия и инвестиции в недвижимость. К таким рискам относится отмена налоговых льгот и рост ставок налогов.

Значительные финансовые потери могут появиться у налогоплательщиков в пределах уголовного преследования за совершение каких-либо правонарушений. При проведении налоговой проверки, для руководителей крупнейших предприятий, возникает вероятность попадения под возбуждение уголовного дела, эта вероятность приближается к 100%.

Налоговые риски представляют огромное значение в системе управления финансами, потому что налоговые отношения являются важным фактором, определяющим их результат. Под налоговым риском понимается опасность для субъекта налоговых правоотношений нести финансовые потери, которые связанны с процессом налогообложения, следовательно для налогоплательщика рост налоговых издержек, заключается в снижении имущественного потенциала и снижении возможностей для решения задач, которые стоят в будущем. Для государства налоговый риск представляет уменьшение поступлений в бюджет в результате изменяется величина налоговых ставок и налоговой политики.

Основными характеристиками налогового риска являются:

- является неотъемлемой составляющей финансового риска;

- связан с неточностью экономической и правовой информации;

- охватывает всех участников налоговых правоотношений (налогоплательщики, налоговые агенты и другие субъекты, представляющие интересы государства);

- несет негативный характер для всех участников налоговых правоотношений.

Управление налоговым риском-это совокупность приемов и методов, позволяющих предсказывать наступление опасных событий и применять эффективные действия, чтобысвести у минимуму отрицательные последствия.

Управление налоговыми рисками предприятия представляет собой особую сферу экономической деятельности, которая требует глубоких знаний в области налогового, административного, гражданского и уголовного права, методов оптимизации хозяйственных решений и анализа хозяйственной деятельности.

Можно выделить основные приемы управления налоговым риском: избежание риска, снижение степени риска, принятие риска.

В финансовой деятельности предприятия избежание риска представляет собой отказ от выполнения проекта связанного с риском и дает возможность полностью избежать какие-либо неопределенности. Нужно помнить о том, что такой принцип предполагает полный отказ от прибыли. Принцип снижения уровня риска означает сокращение вероятности и объема потерь. Принятие риска означает, что все или какая то часть риска остается на ответственности предпринимателя, и в данной ситуации предприниматель должен принять решение покрыть возможные потери за счет собственных средств.

Кроме того, существуют и другие классификации налоговых рисков:

В финансовой деятельности предприятия уклонение от налогов связано с неправомерными действиями. Способы уклонения от налогов делятся на криминальные и некриминальные. Действия налогоплательщиков являются некриминальными, в том случае, если они связаны с уклонением от уплаты налогов при помощи нарушения гражданско-правового и налогового законодательства, и с некорректным написанием операций в налоговом и бухгалтерском учете. Криминальные действия связаны с нарушением норм налогового и уголовного права.

Основная роль в системе методов управления финансовыми рисками предприятия принадлежит внутренним механизмам нейтрализации. Внутренние механизмы нейтрализации финансовых рисков представляют собой систему методов минимизации негативных последствий.

Преимуществом использования внутренних механизмов нейтрализации финансовых рисков является высокая степень альтернативности принимаемых управленческих решений, одно из двух, не зависящих от других субъектов хозяйствования.

К внутренним механизмам нейтрализации относятся:

- избежание риска;

- лимитирование концентрации риска;

- хеджирование;

- диверсификация;

- трансфертриска;

- самострахование

В финансовой деятельности предприятия избежание риска характеризуется как разработка стратегических и тактических решений внутреннего характера, которая полностью исключает конкретный вид финансового риска.

Также к внутренним механизмам нейтрализации относится лимитирование концентрации риска. Обычно, этот механизм применяется к тем видам, которые выходят за пределы допустимого уровня, по финансовым операциям, осуществляемым в зоне катастрофического или критического риска.

Хеджирование – это механизм нейтрализации, связанный с осуществлением операций с производными ценными бумагами, помогает эффективно уменьшать финансовые потери.

Принцип работы механизма диверсификации основан на разделении рисков, которое препятствует увеличению рисков. В финансовой деятельности предприятия механизм диверсификации применяется, чтобы ослабить негативные финансовые последствия особенных видов рисков.

Механизм трансферта финансовых рисков основывается на перенесении или передачи отдельных финансовых операций своим партнерам по бизнесу. Партнерам отправляется именно та часть рисков, по которой у них есть больше возможности ослабить негативные последствия финансовых рисков.

Предприятие сохраняет часть финансовых ресурсов и позволяет преодолевать негативные финансовые последствия по тем финансовым операциям, по которым эти риски связаны с действиями контрагентов, в этом и заключается механизм самострахования финансовых рисков.

В настоящее время налоговым риском является являетсобъективная реальность с которой сталкивается каждый субъект экономических и правовых отношений. Этот риск несет материальный финансовый результат в виде дохода или убытка, который нужно оценивать, для нормальной работы предприятия.

Система управления налоговыми рисками должна быть построена на основе соответствующих принципов, работать в соответствии с имеющимися возможностями современных методов управления рисками, делать все для того чтобы развивалась инфраструктура, создавать условия для нормального функционирования производства и контролировать риски на всех уровнях финансовой деятельности предприятия.

Понимание природы риска помогает принять верное решение по поводу управления налоговыми рисками и выбрать наиболее эффективные способы уменьшения экономических потерь.

Повышение эффективности управления налоговыми рисками является важным аспектом в финансовой деятельности предприятия, поскольку позволяет уменьшить рост налоговых доначислений по результатам проверок, которые могут стать особенно болезненными для компаний, у которых есть проблемы с ликвидностью.

В настоящее время налоговые риски сильно влияют на развитие и экономическую безопасность государства в целом, следовательно работа налоговых органов должна быть более качественной, чтобы обеспечить наполняемость федерального, регионального и местного бюджета.

В финансовой деятельности предприятия система управления налоговыми рисками должна быть самостоятельной системой.

В финансовой деятельности предприятия управление налоговыми рисками, предполагает возможность целенаправленного уменьшения вероятности возникновения рисков и минимизацию негативных последствий, связанных с процессом налогообложения, а эффективность организации управления риском во многом зависит от классификации риска.

В ходе ведения хозяйственной деятельности, у каждого субъекта может возникнуть риск потерять деньги. Причиной могут стать действия контролирующих и надзорных органов по причине неясности, неоднозначности и некорректности в части налогообложения.

Классификация налоговых рисков

Налоговый риск – это вероятность наступления неблагоприятного события, итогом которого станут финансовые потери. То есть, некая компания или гражданин приняли решение, касающееся их обязанности по уплате налогов. Результатом этого решения является вероятность потерь финансовых ресурсов и репутации. Они также могут привести к уголовной ответственности.

Чтобы верно определить направление, из которого исходит угроза, необходимо знать его характеристики:

- полностью отсутствует вероятность того, что исход будет благоприятный;

- вероятность возникновения новых угроз довольно высока. При этом они стану следствием неверных решений. Предусмотреть их появление практически невозможно;

- присутствует следственная связь с правовой и экономической неграмотностью субъекта;

- негативные последствия являются итогом для всех участников налоговых отношений;

- различное проявление по отношению к разным субъектам.

Налоговые угрозы возникают под влиянием конкретных факторов. Их можно разделить на внешние и внутренние. К внешним относятся:

- информационные;

- экономические;

- социальные;

- политические.

То есть, то, что имеет непосредственное отношение к окружающему миру. Внутренние влияющие факторы это:

- организационные – недостаточная квалификация сотрудников, ответственных за своевременное исчисление и перечисление в бюджет обязательных платежей, отсутствие взаимосвязи между налоговым подразделением и налоговой инспекцией;

- технические – недостаточное налоговое планирование или полное его отсутствие;

- экономические. Содержать в штате целое подразделение, которое будет заниматься исключительно налогами – довольно затратно. Дешевле обратиться к посредникам. Но и на этот шаг бизнесмены идут неохотно, считая, что у них в фирме не возникнет предпосылок к налоговым потерям;

- социальные – собственник предприятия и управленцы не могут прийти к единственно верному решению относительно налогов.

Чтобы точно понимать природу возникновения налоговых угроз, необходимо знать, откуда они возникают, их предпосылки и первопричины. Нужно разобраться в их классификации. Их можно разделить на несколько групп:

- внутренние и внешние;

- предсказуемые и непредсказуемые;

- систематические и несистематические.

Угроза потерять денежные средства по причине несовершенной системы налогового учета может возникнуть как внутри предприятия (из-за некомпетентности бухгалтера), так и с внешней стороны. Например, из-за невнимательности налогового инспектора. Кроме того, при планировании некоторые риски можно предсказать и минимизировать.

При ведении одной и той же хозяйственной деятельности некоторые угрозы могут носить систематический характер. При верной оптимизации налогового режима эти вероятности можно свести к минимуму.

В теории применяется еще одна классификация налоговых рисков. Это:

- субъекты, которые несут угрозы;

- факторы, их определяющие;

- период возникновения;

- зависящие от размеров будущих потерь.

Каждую группу можно дополнительно разделить на подвиды. Например, налоговые угрозы, могут нести следующие субъекты:

- налоговые агенты;

- налогоплательщики. В России ими выступают предприятия, предприниматели и граждане;

- взаимосвязанные лица;

- само государство.

Если субъектом является страна, то внешним определяющим фактором будут международные соглашения и договоренности, а внутренним – деятельность органов законодательной и исполнительной власти.

В зависимости от периода возникновения риски бывают существующие и будущие. Если рассматривать с точки зрения будущих потерь, то риски бывают допустимые и критические. Допустимые потери могут быть спрогнозированы и заложены в бюджет налогоплательщика.

Вероятность возникновения денежных потерь у субъекта всегда приводит к возникновению споров с контролирующими и надзорными органами. На этой стадии могут возникнуть риски:

- информационные. Они связаны с недостаточной информативностью, которая может возникнуть между сторонами разногласий;

- процессуальные, отражают несовершенство судебной системы и недостаточность инструментов регулирования договорных отношений между субъектами экономической жизни страны;

- окружающие, могут возникнуть из-за того, что налогоплательщики и налоговые органы по-разному воспринимают суммы, поступающие в бюджет в виде обязательных платежей;

- репутационные. Они связаны с тем, как тот или иной субъект хозяйственной деятельности оценочно воспринимает деятельность своего конкурента.

Правильная классификация налоговых рисков позволяет налогоплательщику эффективно ими управлять и минимизировать. Такие действия позволяют значительно снизить уровень вероятных потерь.

Оценка налоговых рисков

Налоговики постоянно контролируют и проверяют деятельность хозяйствующих субъектов. Это происходит путем осуществления выездных проверок. Является стимулом для того чтобы налогоплательщик самостоятельно смог оценить свои налоговые риски и понять, относится он к высокорисковым субъектам или нет. Для этого ФНС разработало и утвердило 12 признаков. К ним относятся:

- уровень налогового обременения. Если он ниже, чем у предприятий в аналогичном сегменте рынка, то это тревожно;

- в течение нескольких налоговых периодов в отчетности предприятия постоянно отражаются убытки;

- налогоплательщик постоянно применяет налоговые вычеты в виде крупных сумм;

- темпы роста доходов ниже темпов роста расходов;

- работник фирмы получают заработную плату ниже, чем сотрудники на аналогичных должностях в других организациях в данном сегменте рынка;

- налогоплательщик неоднократно приближался к предельным показателям, при которых разрешено применять специальный налоговый режим;

- годовой показатель расходов, указанный в отчетности, максимально приближен к годовой величине полученного дохода;

- свою деятельность налогоплательщик ведет через третьих лиц, не имея для этого обоснованных экономических причин;

- неоднократное игнорирование требований ФНС о предоставлении документов, объясняющих выявленные несоответствия в показателях деятельности, непредставление сведений об их порче или утере;

- неоднократное и необоснованное снятие с учета в налоговом органе и вторичная постановка, но в другом отделении ФНС;

- ведение своей деятельности на грани банкротства, непринятие мер для выхода из данной ситуации.

Применяя эти признаки на практике, налогоплательщик может сам вовремя оценить и предугадать вероятность возникновения рисков по налогам. При обнаружении высокой вероятности потери денежных средств, рекомендуется исключить все сомнительные хозяйственные операции из оборота.

Деятельность на грани высоких рисков приведет к тому, что предприятию будет назначена налоговая проверка. Она может закончиться доначислением налогов, штрафными санкциями и привлечением к иной ответственности, вплоть до уголовной.

Почему рисками нужно управлять

Успешное ведение собственного дела невозможно без вероятностей потерять свои деньги. Это может произойти по причине налоговых проверок. Поэтому руководители крупных предприятий вводят в штат целое подразделение, которое занимается именно управлением рисками, в том числе налоговыми.

Задачи создания такого отдела:

- сбор актуальной информации о всех поправках и нововведениях, которые происходят в сфере налогов и законодательства о них, ее анализ и хранение;

- определение рисков потери денежных средств для одной фирмы в рамках конкретного сегмента рынка;

- определение уровня угроз, которые непосредственно связаны с выявленными рисками;

- разработка мероприятий для борьбы с выявленными угрозами;

- разработка и внедрение мероприятий, которые помогут существенно снизить денежные потери в сфере налогообложения;

- подробный анализ тех решений, которые гипотетически могут привести к финансовым убыткам, их учет.

«Страшной» причиной потери денежных средств для российских бизнесменов являются возможность возникновения проблем с налоговыми ведомствами. Если бизнес ведется честно, платятся все налоги, к проверке из ФНС готовятся особо тщательно. Есть вероятность того, что будут доначислены налоги, наложены штрафы и пени. По этой причине происходит постепенно внедрение в российский бизнес полноценной системы внутреннего контроля риск-менеджмента.

Зарубежные компании прогнозируют еще один риск – риск переплаты по налогам. В этом направлении также разрабатываются меры по минимизации. Российские бизнесмены такую угрозу не принимают во внимание.

К сожалению, постоянный контроль над налоговыми угрозами ведется только в 10 % крупных российских компаний. Остальные фирмы либо не обращают на это внимание, либо обращаются к специалистам на аутсорсинге только тогда, когда получают уведомление от ФНС о выездной проверке.

Можно ли снизить угрозы налоговых потерь

Сокращение вероятностей потери денежных средств, а также уменьшение возможностей их потери именно от налогов необходимо для поднятия прибыльности хозяйствующего субъекта. Поэтому необходимо предпринимать соответствующие меры. В частности:

- максимальная автоматизация всех рабочих процессов, включая документооборот. Нужно снизить уровень человеческого фактора;

- повышение уровня знаний в налоговом законодательстве у руководителей высшего и среднего звена;

- систематическое повышение уровня квалификации тех сотрудников, которые имеют непосредственное отношение к исчислению и уплате налогов. Для этого их необходимо отправлять на курсы повышения квалификации, тренинги семинары, проводимые ФНС. При необходимости, можно ввести в штат отдельного специалиста, который будет заниматься исключительно расчетами по налогам;

- систематическое проведение аудита внутренними ресурсами и с привлечением сторонних специалистов. Это наиболее эффективный метод налогового риск-менеджмента. Его суть в том, что нужно создать отдельный департамент, который будет отвечать за то, чтобы все обязательные платежи правильно исчислялись и вовремя закрывались. Эти мероприятия проводятся в интересах фирмы. Они закрепляются на локальном уровне, осуществляются своими силами. При необходимости, приглашаются специалисты из сторонних компаний, чтобы провести дополнительную проверку. Такие «двойные» меры позволяют минимизировать налоговые риски до низшего предела;

- непрерывное взаимодействие с консалтинговыми фирмами по конкретным вопросам налогообложения. Эксперты из этих фирм владеют информацией относительно всех последних актуальных изменений в профессиональной области. Используя свой практический опыт в российском налоговом праве, они сводят к минимуму все «популярные» риски;

- страхование собственных рисков. То есть, фирма самостоятельно обращается в страховую компанию с целью заключения договора на страхование собственной ответственности;

- создание резервов для покрытия убытков, если таковых не удастся избежать. Это самострахование, и он экономнее страхования через СК.

Налогоплательщик может самостоятельно выбрать тот или иной метод управления налоговыми угрозами. Но для этого он должен провести реальную оценку последствий его применения. Что может быть хорошо для одного предприятия, может негативно отразиться на другом хозяйствующем субъекте.

Справочная / Всё про налоги

Критерии налогового риска. Как предупредить выездную налоговую проверку

Проверки — головная боль для предпринимателя: они грозят штрафами и доначислениями налогов. В статье разберем, какие бывают виды проверок, можно ли их предупредить и как понять, что вы рискуете внезапной встречей с сотрудниками налоговой.

Для чего проводят налоговые проверки?

Предприниматели намеренно занижают показатели, чтобы уменьшить налоги. Налоговая изучает сведения о налогоплательщиках и ищет тех, кто её обманывает. Ей помогают разные программы, например для поиска нарушений по НДС — АСК-НДС.

Какие бывают виды налоговых проверок?

Основных видов два: камеральная и выездная.

- Камеральная проверка проходит каждый раз после сдачи декларации — и обычно незаметно. Инспектор изучает сведения о компании в своём кабинете. Если возникают вопросы, он присылает предпринимателю требование о предоставлении пояснений или документов.

- Выездная проверка проходит у предпринимателя «в гостях». Сотрудники налоговой изучают предприятие, смотрят документы, беседуют с руководителем и его сотрудниками. Предприниматели обычно боятся именно таких «налоговых мероприятий».

Выездная проверка — тщательное исследование, которое занимает много времени. Все компании проверить невозможно. Поэтому налоговая выбирает самых подозрительных налогоплательщиков. Она следует определённым критериям, о которых мы расскажем ниже.

Можно ли избежать выездных проверок?

Налоговая не тратит время на компании, которые ведут себя законопослушно. Если честно платить налоги и сдавать отчётность без ошибок — вряд ли вами заинтересуются.

Предпринимателям, которые только начали вести бизнес, тоже не о чём переживать. С новой компании пока что нечего взять. Да и зачем налоговой торопиться: срок давности по налоговым нарушениям — три года. Инспекторам выгоднее искать нарушения сразу за несколько лет.

На 100% от проверок не застрахован никто. Чтобы подсчитать риск «нарваться» на выездную проверку, изучите приказ ФНС России от 30.05.2007 № ММ-3-06/333@. В приложении №2 к этому приказу перечислены критерии, которые помогают предпринимателям самим себя проверить.

Критерии налогового риска

Для всех ИП и ООО

- Низкая налоговая нагрузка. Её считают по простой формуле: сумму уплаченных налогов делят на выручку и умножают на 100%. Полученный результат сравнивают со средними показателями по конкретной отрасли. Эти данные в открытом доступе можно найти на сайте налоговой. Если результат заметно ниже среднеотраслевого, то вы на один шаг ближе к налоговой проверке.

К примеру, у вас небольшая гостиница. За год выручили 1 200 000 руб., заплатили 140 000 налогов. Налоговая нагрузка = (140000/1200000)*100% = 11,6%. Это выше средней налоговой нагрузки по сфере гостиничного бизнеса: она составляет 9,5%. Поэтому беспокоиться не о чем.

Например, компания платит налог ЕСХН. Она обязана получать не меньше 70% доходов от сельскохозяйственной деятельности. Весь год её доход держится на уровне 70-75%. Налоговая подозревает, что компания уже потеряла право применять режим и занижает свои доходы от других видов деятельности. Инспектор проверяет её по остальным критериям и обнаруживает, что зарплата сотрудников ниже средней по отрасли, точнее, вся — по МРОТ. Он рассчитывает возможные доначисления и предоставляет план проверки руководителю. В офисе предпринимателя раздаётся стук в дверь.

Для УСН «Доходы минус расходы» и ОСНО

- Отражение в отчетности убытков в течение нескольких налоговых периодов. Критический показатель — два и более календарных лет. У надзорного органа может сложиться впечатление, что это делается искусственно, чтобы обойтись без уплаты налогов. -- только для основы и усн расходы

- Опережающий темп роста расходов над доходами. Что в этом криминального — спросит предприниматель? А оснований для подозрений хватает: ведь существуют способы специально завысить расходы или снизить доходы. И все это с целью заплатить поменьше налогов. Если расходы у вас растут, будьте готовы к тому, что налоговая отправит письмо с требованием пояснений.

- Суммы расходов практически равны суммам доходов, полученным за календарный год. Это пункт касается индивидуальных предпринимателей. Он является сигналом к тому, Если сумма расходов максимально приближается к суммам доходов, у налоговиков есть все основания полагать, что предприниматель подгоняет сумму для снижения величины налога. -- опять для расходов

Для плательщиков НДС

- Отражение в отчетности значительных сумм налоговых вычетов по НДС. По этому критерию проверяются компании, работающие на общей системе налогообложения (ОСНО). Почему он так важен? Иногда предприниматели злоупотребляют фиктивными сделками с поставщиками товаров и услуг ради увеличения размера вычета. Тревожный показатель — 89% и более, у налоговой есть все основания для начала проверки.

- Построение деятельности через заключение договоров с цепочкой контрагентов без наличия разумных экономических или иных причин. Иначе говоря, компания работающая в цепочке поставщиков-покупателей, связанных между собой, и проводящая достаточно крупные суммы денег имеет все признаки компании-однодневки. Подробнее они перечислены в Постановлении пленума Высшего арбитражного суда России от 12.10.2006 №53.

- Ведение деятельности с высокими налоговыми рисками. Налоговая разделяет плательщиков на три категории: с низкими, средними и высокими рисками. Высокий риск означает, что компания похожа на однодневку: возможно, она участвует в схемах по уменьшению НДС. Критерии налоговая приводит на сайте, в п. 12 Приложения №2. Среди них, например отсутствие информации о компании и отказ руководителя от общения.

Иметь дело с проблемными контрагентами — тоже плохо. Налоговая будет подозревать, что вы участвуете в схемах. Поэтому проверяйте компанию перед тем, как заключать сделку.

Читайте также: