Не отзывается налоговая отчетность

Опубликовано: 15.05.2024

«Клерк» Рубрика Отчетность

Рассказывает Кира Гин, управляющий партнер юрфирмы «Гин и партнеры».

Налоговая служба России выпустила письмо N ЕД-4-15/13247 от 10.07.2018 г. о профилактике нарушений налогового законодательства. Налоговикам предложено заранее определить круг компаний и ИП, которые представляют декларации по НДС и налогу на прибыль, подписанные неустановленными лицами.

Такая инструкция – это самодеятельность, она нарушает положения НК РФ, но закрепляет разрешенный государством беспредел со стороны налоговых органов и формирует коррупционную составляющую.

В чем суть и значение этого письма. Уже около года налоговики применяют нигде не прописанную и нигде не закрепленную государством процедуру: не принимаются декларации, которые подписаны, по мнению фискалов, сомнительным директором. Кроме того, при обнаружении разрывов по НДС в цепочке контрагентов сданные декларации обнуляют/аннулируют, а информацию, которая в них имеется просто не признают. В такой ситуации любой законопослушный налогоплательщик будет вынужден обращаться в налоговую, выяснять в чем же дело.

Из-за аннулированной декларации бизнесу придётся тратить свои ресурсы и доказывать, что он «хороший» или доплатить в бюджет. Причем, налоговики будут искать кандидатов на обнуление деклараций по налогу на прибыль раз в год, по НДС - каждый квартал.

У кого могут аннулировать отчетность

- подача уточненных деклараций с некорректным порядковым номером корректировки;

- ИП или руководители юрлица уклоняются от явки на допросы (более двух раз);

- допросы лиц проводятся в присутствии представителей (адвокатов);

- ИП или руководители юрлица не проживают по месту регистрации;

- доверенности на представление интересов выданы представителям, зарегистрированным (проживающим) в других субъектах РФ;

- вновь созданные организации (дата создания (регистрации) 2017 год);

- организации на протяжении нескольких предыдущих отчетных (налоговых) периодов представляли "нулевую" отчетность;

- суммы доходов, отражаемые в налоговых декларациях, приближены к сумме расходов, удельный вес вычетов НДС составляет более 98%;

- организации не находятся по адресу регистрации;

- договора аренды с собственниками помещений не заключались;

- среднесписочная численность 1 человек, либо отсутствует;

- руководители организации не получают доходы, в том числе и в организации, руководителем которой являются;

- налогоплательщики изменяют место постановки на учет;

- внесены сведения о смене руководителя организации незадолго до представления отчетности;

- отсутствуют расчетные счета в течение трех месяцев с даты создания (регистрации) организации;

- расчетные счета закрыты;

- открыто (закрыто) множество расчетных счетов (более 10);

- движение денежных средств по расчетным счетам носит "транзитный" характер;

- расчетные счета открыты в банках, отличных от места регистрации организации;

- установлено "обналичивание" денежных средств;

- не устранены расхождения предыдущих периодов;

- в ЕГРЮЛ внесены сведения о недостоверности сведений об адресе, руководителе, учредителе организации;

- руководитель (учредитель) не является резидентом РФ.

Для сбора доказательств отделам камеральных проверок рекомендовано проводить допросы, осмотры помещений по юрадресу, экспертизу документов и информации на машинных носителях (почерковедческую, автороведческую, технико-криминалистическую), истребовать документы у банков, у удостоверяющего центра, выдавшего сертификат ключа проверки электронной подписи.

Если налоговики получат подтверждения своим подозрениям, то при поступлении налоговой декларации по НДС или налогу на прибыль налоговики могут аннулировать налоговые декларации.

Пять причин, по которым декларация будет аннулирована

2. руководителя дисквалифицировали;

3. декларацию представили компания или предприниматель, которых уже исключили из реестра;

4. директор недееспособен, умер или суд признал его безвестно отсутствующим;

5. директор в тюрьме.

Декларация контрагента аннулирована: что делать

На мой взгляд, этот совет подходит лишь в некоторых случаях и, полагаю, что сменой фиктивного директора – тут не обойдется. Скажу сразу, что каждую ситуацию надо анализировать отдельно. Если аннулировали декларацию у контрагента первого звена, то ситуация неприятная и это будут ваши риски и последствия. Если обнаружились проблемы с декларациями 2-3 звена и далее, то тогда вы имеете основания сообщить налоговикам, что это не ваши проблемы и пусть ищут «плохишей» и деньги среди этих компаний. По сути, процедура по аннулированию деклараций – укладывается в общий тренд поиска транзитеров и выгодоприобретателей, которых налоговая должна отыскать в цепочке контрагентов, если обнаружены сомнительные сделки и разрывы по НДС.

Полагаю, что этим письмом в самое ближайшее время будет внесено очень большое разнообразие и в без того сложную жизнь налогоплательщика, что приведет к новым препятствиям к получению вычетов по НДС.

Вспомнилось мне, как на конференции «Ведомостей» Даниил Егоров, заместитель главы ФНС и автор рассматриваемого нами письма посетовал, что информационные возможности ФНС (имея ввиду и АСК НДС) опережают налоговое законодательство в нашей стране. А это существенно тормозит процессы развития экономики. Полагаю, что такое письмо и действия налоговой службы за последний год – это не только опережение законодательства, но и неучитывание того, как вообще развивается и работает бизнес в нашей стране.

Государство дало полный карт-бланш фискальной службе. В ситуации, когда нашему государству нужны деньги, оно их берет. Любыми способами. Что-то мне подсказывает, что мы еще увидим новые письма и инструкции ФНС, которые будут идти в разрез с «отстающим» и не очень продвинутым Налоговым кодексом, но поразительным образом, эти нововведения буду срабатывать на повышение бюджетных поступлений от бизнеса.

Заместитель директора, направление "Налоги и право" Группы компаний SRG

специально для ГАРАНТ.РУ

10 июля 2018 года ФНС России опубликовала очередное письмо, направленное на профилактику нарушений налогового законодательства (письмо ФНС России от 10 июля 2018 г. № ЕД-4-15/13247 "О профилактике нарушений налогового законодательства"). Оно подготовлено в рамках реализации мероприятий приоритетной программы "Реформа контрольно-надзорной деятельности" и Стандарта комплексной профилактики нарушений обязательных требований. Обозначенная ведомством ключевая цель письма заключается в профилактике нарушений законодательства о налогах и сборах, связанных с представлением в налоговые органы деклараций по налогу на прибыль и НДС, которые формально соответствуют требованиям Налогового кодекса, от лица компаний, подпадающих под ряд признаков, свидетельствующих о фиктивной деятельности таких юридических лиц. При соответствии поданной налоговой декларации критериям, изложенным в данном письме, налоговый орган может аннулировать налоговую декларацию со всеми вытекающими последствиями.

На первый взгляд, письмо носит положительный характер: указывает вектор государственной борьбы с фирмами-однодневками, "обнальщиками" и прочими компаниями, которые хотят получить необоснованную налоговую выгоду.

Но давайте попробуем разобраться с логикой данного письма и понять, все ли перечисленные в нем критерии являются законными, не нарушают ли они права добросовестных организаций.

Критерии, при которых налоговый орган может аннулировать налоговую декларацию

В своем письме ФНС России указала несколько оснований для аннулирования налоговой декларации. Рассмотрим их подробнее.

Представление уточненной налоговой декларации с некорректным порядковым номером корректировки.

Уточненных деклараций может быть несколько, но если они пронумерованы непоследовательно, это может вызвать подозрения. При этом само по себе данное обстоятельство не может служить основанием для непринятия налоговой декларации либо ее аннулирования. Критериев недобросовестности должно быть как минимум несколько.

Руководители юридического лица и ИП уклоняются от явки на проведение допросов (более двух раз).

По общему правилу, в качестве свидетеля для дачи показаний вызывают любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля, в том числе и руководителя компании (п. 1 ст. 90 НК РФ). При этом, как правило, допросы производятся в рамках камеральной или выездной налоговой проверки при возникновении у налогового органа вопросов к материалам проверки и выявлении расхождений в отчетности.

Добросовестный директор, которому нечего скрывать, придет и даст необходимые объяснения. В свою очередь, в компании, которая ведет "темные дела", директор, скорее всего, номинальный. Такого руководителя нельзя показывать налоговому органу, так как налоговики сразу поймут, что деятельность компании нереальна.

Кроме риска аннулирования налоговой декларации, на лицо, которое уклонилось от явки в налоговый орган, может быть наложен штраф в размере 1 тыс. руб. (п. 1 ст. 128 НК РФ).

Стоит обратить внимание на то, что данный критерий говорит именно об "уклонении" от явки на допрос. Под "уклонением" НК РФ понимает неявку в отсутствие уважительной причины. Если руководитель компании официально болен, находится в командировке и т.п., доказательства этого необходимо представить в налоговый орган, и проблем не будет. И после того, как обстоятельства, препятствующие явке на допрос, завершатся, нужно прийти по требованию налогового органа и дать необходимые объяснения.

Допросы лиц проводятся в присутствии представителей (адвокатов).

Это крайне сомнительный критерий, который противоречит Конституции РФ и многим федеральным законам, в том числе и НК РФ.

Конституция РФ гарантирует каждому право на получение квалифицированной юридической помощи (ст. 48), поэтому взять с собой адвоката (юриста или иного квалифицированного представителя) может и свидетель. НК РФ не предусматривает особых указаний на то, кто может или не может присутствовать на допросе. Это подтверждается, например, письмом ФНС России от 31 декабря 2013 г. № ЕД-4-2/23706@, в котором указано, что при проведении допроса свидетеля должно строго соблюдаться гарантированное Конституцией РФ право каждого на получение квалифицированной юридической помощи.

Поэтому если претензии налоговиков возникнут только по этому основанию, и декларацию аннулируют, такие действия можно оспорить в суде как незаконные. Хотя, на мой взгляд, только по этому основанию декларацию вряд ли аннулируют – налоговики будут искать в деятельности юрлица более серьезные проблемы.

Руководитель юридического лица или ИП не проживает по месту регистрации.

Данный критерий также хочется подвергнуть конструктивной критике, поскольку каждый, кто законно находится на территории РФ, имеет право свободно передвигаться, выбирать место пребывания и жительства (ч. 1 ст. 27 Конституции).

Любые действия налоговиков, нарушающие Конституцию РФ и федеральные законы, будут являться незаконными.

Доверенности на представление интересов выданы представителям, зарегистрированным (проживающим) в других субъектах РФ.

Данный критерий также не выдерживает критики по той же причине, что и предыдущий. Организация вправе выдать доверенность любому лицу, проживающему в любом субъекте РФ, каких-либо территориальных ограничений по выдаче доверенностей не существует.

Организация создана недавно.

Помимо этого, в письме приводятся и иные основания для аннулирования налоговой декларации, и этот перечень не является исчерпывающим:

- организация на протяжении нескольких предыдущих отчетных (налоговых) периодов представляла "нулевую" отчетность;

- суммы доходов, отражаемые в налоговых декларациях, приближены к сумме расходов, а удельный вес налоговых вычетов по НДС составляет более 98%;

- организация не находится по адресу регистрации;

- договоры аренды с собственниками помещений не заключались;

- среднесписочная численность работников равна 1 человеку (либо полностью отсутствует);

- руководитель не получает доход, в том числе и в организации, руководителем которой является;

- налогоплательщик изменяет место постановки на учет;

- незадолго до представления отчетности внесены сведения о смене руководителя организации;

- в течение трех месяцев с даты создания (регистрации) организации отсутствуют расчетные счета;

- расчетные счета закрыты;

- открыто (закрыто) множество расчетных счетов (более 10);

- движение денежных средств по расчетным счетам носит "транзитный" характер;

- расчетные счета открыты в банках, местонахождение которых отличается от места регистрации организации;

- установлено "обналичивание" денежных средств;

- не устранены расхождения предыдущих налоговых периодов;

- в ЕГРЮЛ внесены сведения о недостоверности сведений об адресе, руководителе, учредителе организации либо руководитель (учредитель) не является резидентом РФ и др.

Приведенные критерии я не стал разбирать по отдельности, поскольку они одинаковы по своей сути и в своей совокупности могут свидетельствовать о наличии признаков фиктивной деятельности, поэтому рекомендую избегать таких ситуаций. У компании, которая законно ведет свою деятельность, таких фактов быть не должно.

Последствия выявления критериев, являющихся основанием для аннулирования декларации

После выявления плательщиков, которые вызывают подозрения, налоговый орган обязан провести контрольные мероприятия. Руководителя организации вызовут на допрос для установления его полномочий, причастности к ведению деятельности организации и подписанию налоговых деклараций, выдаче доверенностей. Допросить могут и иных лиц.

Обращаем внимание, что соответствие организации вышеперечисленным критериям, может быть установлено исключительно в рамках мероприятий налогового контроля, таких как: допрос свидетеля (ст. 90 НК РФ), осмотр помещений по адресу местонахождения юридического лица (ст. 92 НК РФ), истребование документов и информации (ст. 93.1 НК РФ), проведение экспертизы (ст. 95 НК РФ).

Провести контрольные мероприятия необходимо до наступления срока представления деклараций за соответствующий налоговый период.

По итогам проведения контрольных мероприятий налоговый орган может аннулировать поступившую для камеральной проверки налоговую декларацию. Для этого ему необходимо получить официальное разрешение в виде служебной записки от вышестоящего налогового органа. Для получения одобрения вышестоящего налогового органа на аннулирование налоговой отчетности территориальной инспекции придется собрать убедительные доказательства того, что деятельность компании носит формальный характер (необходимо будет учесть в том числе критерии, установленные ст. 54.1 НК РФ). Ведь если налогоплательщик впоследствии оспорит незаконные действия в суде, налоговики могут испортить себе статистику.

Об аннулировании декларации налоговый орган обязан сообщить налогоплательщику в течение пяти рабочих дней с момента аннулирования. Уведомление об аннулировании, подписанное руководителем (курирующим заместителем руководителя) налогового органа, направляется налогоплательщику через Интернет или вручается лично на бумажном носителе под расписку.

По инструкции ФНС России аннулированная декларация считается непредставленной, поэтому через 10 дней после отправления уведомления об аннулировании, расчетные счета налогоплательщика могут быть заблокированы на основании подп. 1 п. 3 ст. 76 НК РФ.

Вместе с тем, несмотря на столь подробную инструкцию, не до конца понятны правовые основания и последствия аннулирования налоговой декларации, поскольку НК РФ не предусматривает такую процедуру. До закрепления соответствующей процедуры в НК РФ налогоплательщик, по моему мнению, может обжаловать действия в рамках такой процедуры в суде. Сделать это он сможет только при условии, что такие действия нарушили его права.

Также из письма не вполне ясно, как часто будут проводиться такие профилактические проверки налогоплательщиков – разово или каждый налоговый период?

Что делать, если декларация аннулирована у вашего контрагента?

Если декларация аннулирована у контрагента-поставщика, то сведения об этом будут отражены в программе АСК НДС-2, что представляет собой риски для покупателя товара в виде отказа в налоговых вычетах по НДС и расходах по налогу на прибыль. Налоговые органы, скорее всего, запросят пояснения относительно работы с данным контрагентом.

Особенно это касается ситуаций, когда декларацию отозвали у контрагента первого звена. Проблемы у контрагентов второго и последующего звеньев не так страшны и отстоять свои интересы будет гораздо проще.

В этой ситуации не стоит забывать, что в качестве самостоятельного основания для признания уменьшения налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога неправомерным не могут рассматриваться:

- подписание первичных учетных документов неустановленным или неуполномоченным лицом;

- нарушение контрагентом налогоплательщика законодательства о налогах и сборах;

- наличие возможности получения налогоплательщиком того же результата экономической деятельности при совершении иных не запрещенных законодательством сделок (ст. 54.1 НК РФ).

Однако вышеуказанные случаи не препятствуют уменьшению налоговой базы только если:

- отсутствует искажение фактов хозяйственной жизни в целях получения необоснованной налоговой выгоды;

- налоговая экономия не является основной целью сделки.

- обязательство по сделке исполнено непосредственно стороной договора или если такое обязательство передано по закону или договору.

Если вышеуказанные условия соблюдены, налогоплательщик вправе претендовать на налоговую выгоду и аннулирование декларации у контрагента не будет иметь последствий для компании.

Если хотя бы одно из перечисленных условий не соблюдено, в налоговой выгоде, скорее всего, будет отказано. Оспорить такое решение налогового органа в суде будет очень сложно.

Другие актуальные проблемы, связанные с принятием налоговых деклараций

В настоящее время единственным документом, в котором содержатся основания для отказа в принятии налоговой отчетности, является Административный регламент ФНС России, утв. приказом Минфина России от 2 июля 2012 г. № 99н (далее – Регламент).

Согласно Регламенту отчетность (налоговую декларацию) не примут в следующих случаях:

- несоответствие поданной отчетности установленной форме и требованиям к ее заполнению;

- в налоговый орган не представлены документы, удостоверяющие личность и полномочия лица, представляющего отчетность;

- отчетность сдана в территориальное отделение ФНС России, в компетенцию которого не включены обязанности по приему этой отчетности;

- отчетность не заверена руководителем. Кроме того, если электронный файл отчета подписан электронной подписью, но она не соответствует установленным правилам криптозащиты информации, тогда налоговые органы в праве такую отчетность не принять.

Однако отказать в приеме декларации могут и по "надуманным" основаниям, если деятельность компании покажется налоговикам подозрительной. Налоговая служба уже около года негласно работает в таком режиме в соответствии с принятым ведомством курсом на борьбу с "фирмами-однодневками", и действия налоговиков будут становиться все более жесткими, учитывая появление официальной возможности аннулировать налоговую декларацию практически по любому основанию.

Что делать, если в принятии налоговой декларации отказали?

Отсутствие ответа или неаргументированный ответ являются основанием для обращения с жалобой в вышестоящую инспекцию. Решение по жалобе принимается налоговым органом в течение 15 дней со дня ее получения (абз. 2 п. 6 ст. 140 НК РФ). Указанный срок может быть продлен руководителем (заместителем руководителя) налогового органа для получения от нижестоящих инстанций документов (информации), необходимых для рассмотрения жалобы, или при представлении лицом, подавшим жалобу, дополнительных документов, но не более чем на 15 дней.

При этом в жалобе желательно указать, что право покупателя на вычет по НДС и на принятие затрат по налогу на прибыль предоставляется независимо от того, выполняет ли контрагент свои налоговые обязательства. Кроме того, необходимо:

- подтвердить реальность хозяйственных операций первичной документацией и показаниями свидетелей;

- обратить внимание на отсутствие доказательств взаимодействия с контрагентом в целях получения необоснованной налоговой выгоды.

Если ответ не поступит в вышеуказанный срок или действия нижестоящего налогового органа будут признаны законными, с чем не согласится налогоплательщик, действия (бездействие) налогового органа могут быть обжалованы в арбитражный суд (досудебный порядок – жалоба в вышестоящий налоговый орган – является обязательным). Однако обратившись в суд, нужно быть готовым к многомесячному разбирательству. Средняя продолжительность налогового спора в трех судебных инстанциях составляет 8-10 месяцев. При этом если выиграть в суде не удастся, компании будет начислена пеня за весь период разбирательства, кроме того, она будет привлечена к налоговой ответственности в виде штрафа в размере от 20% до 40% от суммы неуплаченного налога.

Учитывая изложенное, рекомендую идти в суд только в том случае, если налогоплательщик уверен в своих силах и в его деятельности отсутствует фиктивная составляющая.

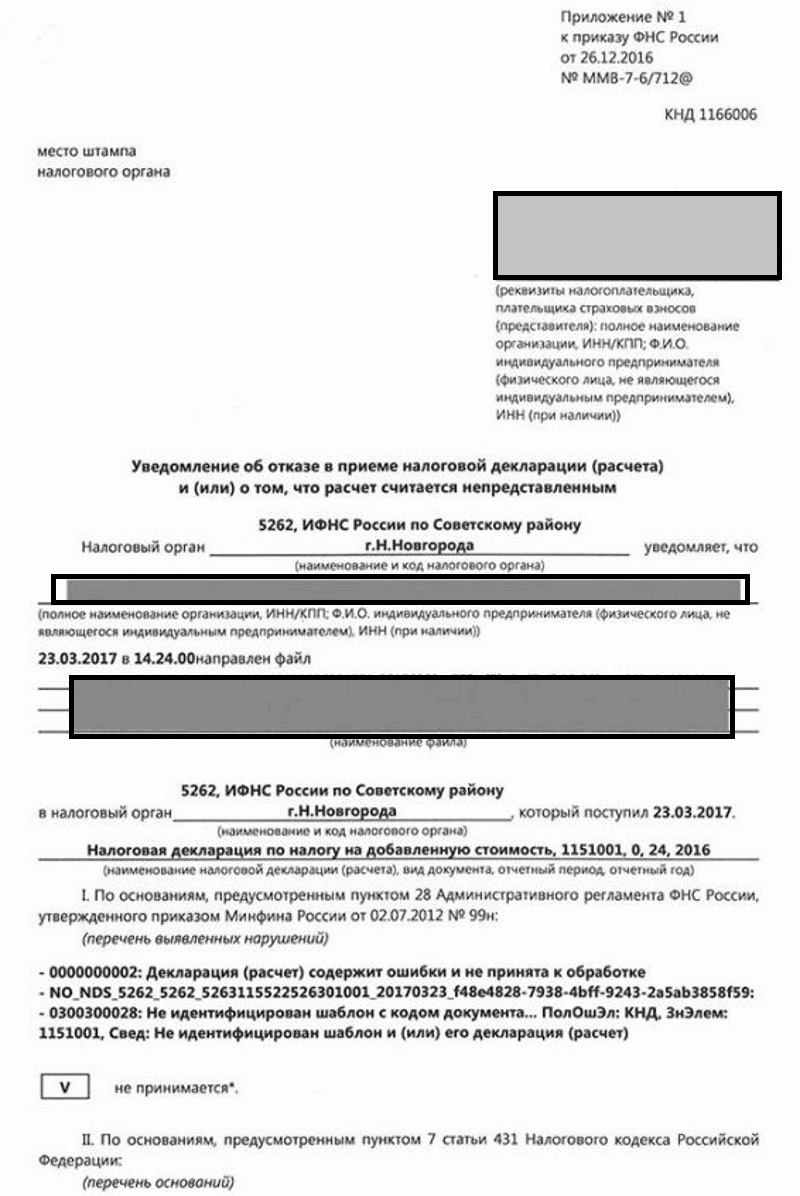

В качестве примера можно привести недавний спор налогоплательщика с налоговым органом (решение Арбитражного суда Томской области от 29 мая 2018 г. по делу № А67-2598/2018). Налоговики отказали Обществу в принятии налоговой декларации на основании п. 28 Регламента по следующей причине: "декларация (расчет) содержит ошибки и не принята к обработке". Как указал налоговый орган, при проведении мероприятий налогового контроля установлено, что Общество обладает признаками "транзитной" организации, у него отсутствуют движимое и недвижимое имущество, финансово-хозяйственная деятельность не осуществляется, налоговые декларации по НДС представляются со значительными суммами оборотов и минимальными суммами налога к уплате в бюджет, доля вычетов составляет 100%, а руководитель подпадает под признаки "номинального".

То есть фактически налоговики уже до выхода рассматриваемого письма применили содержащиеся в нем основания и отказали в принятии декларации. Вместе с тем суд занял сторону налогоплательщика и указал, что в п. 28 Регламента дан исчерпывающий перечень оснований для отказа в приеме налоговой отчетности, и такого основания, как "декларация (расчет) содержит ошибки и не принята к обработке", в указанном перечне нет. По мнению суда, указанные налоговым органом обстоятельства не являются основанием для отказа в принятии налоговой отчетности. К тому же данные обстоятельства подлежат установлению в рамках проведения мероприятий налогового контроля с принятием соответствующих решений.

К каким именно правовым последствиям приведет применение обсуждаемого письма, покажет только практика, в том числе и арбитражная, что произойдет не ранее, чем через год.

Остается надеяться, что налоговики начнут использовать обсуждаемое письмо добросовестно и направлять свои усилия именно на борьбу с "фирмами-однодневками", а не повышать с его помощью собираемость налогов за счет добросовестных налогоплательщиков.

Ответственность налогоплательщика

Фискальное законодательство обязывает всех налогоплательщиков своевременно предоставлять отчетную информацию в ИФНС. Сведения необходимы контролерам для проверки правильности исчисления и уплаты налоговых обязательств в бюджет. За несданные декларации и расчеты предусмотрены штрафные санкции.

Но не все так просто. В некоторых случаях встречается неизвестная ошибка при отправке декларации. То есть непонятно, что именно не устроило принимающую сторону в отчете. Разбираем ситуацию подробно.

ФНС вправе отказать в приемке отчетов

Но отказ должен быть мотивирован. То есть просто так, без объяснения причин, инспекция не сможет прислать отрицательный протокол к декларации по НДС и другим налогам.

Контролирующее ведомство работает по административному регламенту (Приказ Минфина № 99н от 02.07.2012). Именно регламент определяет все обстоятельства и ситуации, в которых налоговая не принимает отчеты. К таковым отнесены следующие:

- Налогоплательщик не предоставил в ИФНС документы, подтверждающие личность и полномочия по предоставлению отчетности.

- Если отчетный формуляр подается по защищенным каналам связи, то основанием для отказа является просроченная доверенность или неактуальные паспортные данные отчитывающегося лица.

- Декларации и расчеты не соответствуют установленным требованиям, форматам и структуре. Либо бланки заполнены не по утвержденным правилам.

- Предоставленные сведения не заверены руководителем либо иным уполномоченным представителем.

- При электронной отправке отчетной информации требуется усиленная цифровая подпись. Если электронная подпись не соответствует требованиям криптозащиты, то ФНС вправе не принять отчет.

- Информация предоставлена в территориальное отделение инспекции, которое не имеет полномочий по приемке такой отчетности. Например, отчет подан в налоговую не по месту регистрации, нахождения налогоплательщика.

В остальных случаях отказ ФНС от приемки отчетов считается неправомерным.

Извечный вопрос: что делать

Практически каждый бухгалтер в своей работе задавался вопросом: что делать, если налоговая не принимает отчетность. Алгоритм действий прост и состоит из 4 шагов.

Шаг № 1. Выявляем причину отказа.

Ошибка, по которой налоговики не приняли декларацию и расчет, будет прописана в протоколе. Если сведений из отрицательного протокола недостаточно, то необходимо незамедлительно обратиться в ИФНС за консультацией.

Шаг № 2. Устраняем проблему.

После получения разъяснения от ФНС необходимо оперативно решить все проблемы и устранить сбои, спровоцировавшие отказ в приемке декларации по НДС. Например, если в налоговой отсутствуют сведения о руководителе, подайте заверенные копии паспорта и доверенности. Если устарела доверенность или электронная подпись при отправке по защищенным каналам связи, необходимо получить новые ключи и оформить доверенность.

Неверно составленный отчет исправьте. Проверьте актуальность формы. Проведите проверку арифметических подсчетов в декларации. Не лишним будет сверить показатели формы с другой отчетностью. Например, за предшествующий квартал или с сопряженными налогами (декларации по НДС и прибыли, расчеты 6-НДФЛ и РСВ и так далее).

Шаг № 3. Отправляем отчет повторно.

Исправленный вариант отчетности отправляем в нужную ИФНС. То есть направляем сведения в территориальное отделение инспекции по месту регистрации или месту нахождения организации, ИП или обособленного подразделения.

Важно соблюсти сроки предоставления отчетных фом. Иначе штрафа за просрочку не избежать. Отметим, что если ФНС приняла первый отчет, но позже сообщила об ошибках, то компании требуется подать корректировки и пояснить ситуацию. Штрафа за просрочку сдачи не будет.

Шаг № 4. Ожидаем ответа инспекции.

По идее, устранив все недочеты, компания получит положительный протокол о приемке отчетности. Но и здесь свои тонкости. Например, когда ИФНС не принимает НДС у налогоплательщика из-за отсутствия отчетности контрагента. Почему, разберем детально.

Отчетность контрагента по НДС

Ситуации, когда налоговая не принимает отчеты, в 2020 году повторяются с завидной частотой. Очередная проблема в базе данных ФНС — обновленный алгоритм сверки отчетности контрагентов.

Специальный программный сервис «АСК НДС» контролирует поданные декларации на соответствие показателей контрагентов.

При автоматической сверке ФНС программа выдает ошибку: расхождение в отчетности контрагентов.

Но на практике дела обстоят иначе: декларация сдана, но не принята. Представители ФНС еще и требуют предоставить корректирующие нулевки: привести отчетность в соответствие с отчетностью контрагента, чтобы при сверке не было разногласий.

Данная позиция контролеров неправомерна! Но как поступить в такой ситуации?

ФНС все равно отказала, что делать теперь

В первую очередь налогоплательщику следует выяснить причину отказа. Возможно, декларация не принята на законных основаниях. Тогда устраните проблему и отправьте отчет повторно. Но если декларацию по НДС не приняли из-за отчетности контрагента, то действуйте так:

- Обратитесь в налоговую официально. Подготовьте письменный запрос о предоставлении разъяснений причин отказа в принятии отчетности.

- Дождитесь ответа. Вероятнее всего, контролеры пересмотрят свою позицию и примут расчет.

- Если ответа не поступило, то обратитесь в вышестоящее отделение ФНС. Подготовьте официальную жалобу. В ней изложите свои права и обозначьте нарушения контролеров.

При составлении жалобы руководствуйтесь решением Арбитражного суда Ростовской области от 13.03.2017 № А53-31426/16, Постановлением Пятнадцатого Арбитражного апелляционного суда от 13.02.2017 № 15АП-20848/2016.

Как аргументировать свою правоту:

- у покупателя возникает право на получение вычета по НДС независимо от выполнения контрагентом своих налоговых обязательств;

- все доставки, отгрузки и поставки товаров, работ, услуг подтверждены соответствующими документами (актами, накладными, договорами) и показаниями свидетелей;

- преступная взаимосвязь контрагентов не доказана, у налоговиков нет такой информации.

Жалоба будет рассмотрена в общем порядке. Руководителя компании могут пригласить для беседы в ИФНС. Обязательно возьмите паспорт и учредительные документы. Возможно, именно ваша компания попала в список подозрительных субъектов, похожих на фирмы-однодневки. Но и это не основание для отказа в приемке отчетов.

«Клерк» Рубрика Налоговая отчетность

Когда мы сдали отчетность в налоговую, по факту это еще не означает, что инспекция ее приняла. За несоблюдение сроков сдачи отчетности можно получить требование о пересдаче декларации, вслед за ним придет решение о наложении штрафа. И как неприятный бонус: грозит опасность в виде блокировки счета и отказ в вычете по НДС. Возникает резонный вопрос: в каких случаях инспекция имеет право отказать в приеме деклараций, а в каких случаях такой отказ является незаконным?

В каких случаях налоговики могут не принять декларацию

В п. 19 Административного регламента предоставления госуслуги по приему налоговых деклараций, утв. приказом ФНС от 08.07.2019 № ММВ-7-19/343 указан перечень оснований для отказа в приеме деклараций. Они могут различаться для бумажной и электронной декларации.

Для бумажной декларации они таковы:

- Декларация сдана не в тот налоговый орган.

- Отсутствие подписи ответственного лица за предоставление достоверных и полных сведений, указанных в отчетности.

- Отсутствие документов, удостоверяющих личность физического лица, ответственного за предоставление деклараций в инспекцию.

- Отсутствие документов, подтверждающих полномочия представителя, ответственного за подачу деклараций в налоговую инспекцию.

- Сдача декларации не по установленной форме.

- Представление деклараций и отчетности, в которых допущены ошибки, например, в отчете расчета по страховым взносам, суммы выплат и страховых взносов по всем физлицам не соответствуют этим же показателям в целом по плательщику взносов.

- Указаны недостоверные данные, например, в расчете по страховым взносам, допущены ошибки в персональных данных работников.

- Декларация подписана лицом, у которого отсутствует полномочия подтверждать достоверность и полноту сведений, указанных в декларации.

Для электронной декларации:

- Декларация сдана не по установленной форме/формату.

- Декларация не подписана усиленной квалификационной электронной подписью лица, ответственного за предоставление достоверных и полных сведений, указанных в отчетности (руководитель или уполномоченное лицо организации), в т.ч. для ИП, предоставляющих налоговые декларации/расчет через личный кабинет налогоплательщика на официальном сайте ФНС.

- Декларация сдана не в ту налоговую инспекцию.

- Представление деклараций и отчетности, в которых допущены ошибки, например, в отчете расчета по страховым взносам, суммы выплат и страховых взносов по всем физлицам не соответствуют этим же показателям в целом по плательщику взносов.

- Указаны недостоверные данные, например, в расчете по страховым взносам, допущены ошибки в персональных данных работников.

- Декларация подписана лицом, у которого отсутствует полномочия подтверждать достоверность и полноту сведений, указанных в декларации.

Примечание по п. 6: если декларация подписана руководителем организации, у которого отсутствуют полномочия подтверждать достоверность и полноту сведений, указанных в декларации, то декларация будет считаться подписанной неуполномоченным лицом.

В каких случаях ИФНС приходит к такому выводу?

- Декларацию подписал дисквалифицированный руководитель ООО/ИП.

- Декларация подписана умершим руководителем ООО/ИП (согласно сведениям о государственной регистрации смерти).

- Декларация подписана руководителем, отказавшимся от руководства (участия) в организации.

- Декларация подписана недееспособным/ограниченно дееспособным руководителем, в т.ч. безвестно отсутствующим (нет сведений о его месте пребывания в течение года по месту жительства).

- Декларация подписана руководителем, в отношении которого внесена запись о недостоверности содержащихся в ЕГРЮЛ сведений о руководителе организации.

При наличии хотя бы одного из вышеуказанных пунктов налоговая инспекция формирует уведомление об отказе в приеме декларации с последующим уведомлением плательщика.

В таком уведомлении в обязательном порядке должна быть указана конкретная причина отказа в приеме деклараций.

Дополнительные причины не принять декларацию

И если вы думаете, что мы разобрали весь перечень причин для отказа — все еще нет. Есть дополнительные основания для отказа в приеме налоговой отчетности.

П. 142 Административного регламента предоставления госуслуги по приему налоговых деклараций, утв. приказом ФНС РФ от 08.07.2019 № ММВ-7-19/343, информирует нас о том, какой ряд обязательных реквизитов должна содержать декларация (независимо, бумажная она или электронная), без которых отчетность считается непринятой.

Реквизиты для ИП:

в декларации обязательно должны быть указаны фамилия, имя и отчество (при его наличии) ИП.

Реквизиты для ООО:

- Полное наименование организации.

- ИНН.

- Вид документа (первичный, корректирующий).

- Наименование налоговой инспекции.

- Подпись лиц, ответственных за подтверждение достоверности и полноты сведений, указанных в налоговой декларации/расчете.

Данное требование исключает неправомерность отказа ИФНС в принятии отчетности.

В случае, когда реквизиты заполнены неправильно, налоговый инспектор должен проинформировать о порядке заполнения декларации и предложить устранить допущенные ошибки в кратчайшие сроки. Если для ООО/ИП устранить ошибки в кратчайшие сроки не представляется возможным, то декларация будет считаться принятой, с пометкой/штампом «Требует уточнения».

Причины незаконного отказа в приеме деклараций

Мы рассмотрели полный перечень оснований для отказа в приеме деклараций. Данный перечень не подлежит расширению. Налоговые инспекторы не могут толковать его на свое усмотрение. Именно поэтому следующие причины не являются основанием для отказа:

Налоговые инспекторы не имеют права оценивать добросовестность организации и проверять расчеты, указанные в декларации. Данные действия выполняются только в рамках камеральной налоговой проверки. Именно поэтому все вышеуказанные причины не являются законным основанием для отказа в приеме отчетности, налоговая обязана принять отчетность.

Кроме того, налоговики не имеют права аннулировать декларации (письмо ФНС РФ от 02.11.2018 № ЕД-4-15/21496@). Даже при недостоверности сведений, содержащихся в декларации, или при ее недобросовестной подаче ООО/ИП.

Что делать, если пришло письмо «счастья» в виде отказа в принятии декларации

Это влечет за собой нарушение сроков сдачи декларации, что является основанием для привлечения ООО/ИП к налоговой ответственности (согласно ст.119 НК РФ).

А где налоговая ответственность, там и штраф. В данном случае это 5% неуплаченной по декларации суммы налога (за каждый полный или неполный месяц просрочки сдачи). Штраф может достигать от 1000 руб. до 30% от суммы налога. И самая неприятная санкция — это блокировка счета, если декларация не сдана в течение 10 дней (пп. 1 п. 3 ст. 76 НК РФ).

В случае необоснованного отказа в принятии декларации необходимо оспорить отказ в вышестоящий налоговый орган — подать жалобу.

В жалобе на действия налоговой инспекции максимально подробно указывается суть претензии с ссылкой на п. 19 и п. 142 Административного регламента предоставления госуслуги по приему налоговых деклараций, утв. приказом ФНС от 08.07.2019 № ММВ-7-19/343, где содержится исчерпывающий список оснований для непринятия деклараций.

Следующий шаг — обжалование действий налогового инспектора в судебном порядке. Суды зачастую принимают сторону организации, сходясь во мнении, что налоговая инспекция не вправе отказать в принятии декларации, представленной в установленной форме.

Я подал в налоговую заявление на вычет. Прошел уже месяц, а они не отвечают. Заявление подавал через личный кабинет налогоплательщика на сайте налоговой.

Подскажите, как еще можно повлиять на них?

Андрей, сочувствую. Несколько месяцев назад я оказалась в похожей ситуации: подала документы на имущественный вычет, но деньги долго не приходили. Расскажу, что я делала.

Какие сроки должны быть по закону

Я подавала документы на имущественный вычет за покупку квартиры через личный кабинет налогоплательщика. О том, какие нужны документы и как их подавать, в Т—Ж есть отдельная статья.

ИФНС проверяет декларацию и документы в течение трех месяцев со дня подачи — это называется камеральная проверка. Если нарушений нет и все в порядке, проверка завершается автоматически. В моем случае она завершилась ровно через три месяца. Об этом у меня появилась запись в личном кабинете.

Когда камеральная проверка заканчивается, можно подавать заявление на возврат излишне уплаченного налога. Заявление можно подавать и раньше — вместе с декларацией. Тогда все проходит быстрее: месяц отсчитывают со дня завершения камеральной проверки. Всего по закону от даты подачи до даты возврата должно пройти не больше 40 дней с хвостиком. Но я так не сделала, поскольку образца заявления при подаче декларации не нашла. Поэтому я подала заявление только после того, как закончилась проверка и в моем кабинете появилась информация, что я могу распорядиться переплатой. Заявление в этом случае уже формируется автоматически, и нужно только указать личные данные и счет.

Сумму излишне уплаченного налога налоговая должна была перечислить на счет в течение месяца с того дня, как она получила мое заявление. Заявление через личный кабинет я отправила 20 мая. Я подождала до 10 июля, но деньги на счет не приходили. Тогда я начала действовать.

Что можно сделать, чтобы быстрее получить деньги

Подать жалобу. Я это сделала через портал налоговой службы. Можно составить жалобу по образцу и скопировать нужные куски в ту форму, что есть на сайте. Жалобу должны рассмотреть и отреагировать на нее в течение 30 дней. Мне ответили уже через 20 дней.

Взыскать компенсацию — можно попробовать это сделать, поскольку вы не получили вовремя свой излишне уплаченный налог. Сумма неустойки тут небольшая: за каждый день просрочки в размере действовавшей в эти дни ключевой годовой ставки Банка России. Например, я получила бы в качестве компенсации 1088,94 Р . Для расчетов есть специальный калькулятор.

Компенсацию лучше посчитать самостоятельно и указать в заявлении. Если этого не сделать, шансов получить ее нет. Налоговая не обязана сама считать. Я не стала прикладывать расчет и компенсацию не получила.

Сходить лично в налоговую. В налоговой есть консультанты, а еще часто дежурят инспекторы. К ним можно обратиться и рассказать о проблеме. Они сразу же проверяют вас по базе данных и советуют, как поступить дальше.

В нашей налоговой консультанты записывают на отдельный лист тех, кто обращается лично, и затем в течение двух недель помогают им решить проблему. Если не помогут или если консультантов в вашей налоговой нет, можно сходить на прием к начальнику. Но я до него не дошла.

Этот способ неудобен тем, что приезжать нужно в часы работы налоговой и лучше всего днем, когда меньше людей. Вечером придется долго стоять в очереди.

Жалобу я подала 10 июля. В инспекцию ездила 18 июля. Не знаю, что именно помогло, но деньги мне пришли 1 августа.

Если хотите получать вычет через работодателя

И если при этом вы запросили в налоговой уведомление о праве на имущественный вычет, а она вам его не присылает — вот как решить вопрос.

В этом случае срок ответа налоговой — 30 календарных дней. Но никаких последствий для нее, если она затягивает с уведомлением, в законе нет. Поэтому остается только писать жалобы и ходить лично в налоговую.

Что в итоге

Если подали заявление на возврат излишне уплаченного налога, по закону деньги должны прийти в течение 30 дней.

Лучше всего подавать заявление вместе с декларацией. Для этого нужно отдельно скачать бланк заявления и приложить его к остальным документам.

Если деньги не пришли вовремя, можно написать жалобу.

Лучше всего, как мне показалось, работают личные визиты. Инспектор или консультант может сразу посмотреть документы по базе и все решить.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Я в аналогичной ситуации всё-таки добился выплаты, хотя и с существенной задержкой. Бомбил их жалобами через личный кабинет. Но самое удивительное, что ещё удалось получить и компенсацию за задержку. Впервые в жизни не я был должен пеню налоговой, а она мне :)

Спасибо, что рассмотрели мой вопрос!

Думаю, проблема достаточно актуальна. Декларацию подал 27 июня, 27 сентября подал заявление на возврат излишне уплаченного налога. Прошло уже полтора месяца с даты подачи заявления, вычет на мой счет все еще не пришел. Жалоба из личного кабинета отправляется в ту же налоговую, на бездействие которой жалуюсь, в нарушение НК РФ в вышестоящую налоговую жалобу не отправляют (уже имею опыт взаимодействия с моей налоговой). А подать жалобу сразу в УФНС по региону нельзя в силу ч. 1 ст. 139 НК РФ. Замкнутый круг.

Неделю назад сходил на личный прием к курирующему инспектору - просрочку проверки никак не объяснил, пообещал "в кратчайшие сроки урегулировать ситуацию". Через два дня после посещения в личном кабинете наконец появилась информация о том, что "камеральная проверка завершена, сумма вычета подтверждена в полном объеме". Теперь жду деньги. Так что, похоже, единственный действенный способ влияния на налоговую в данном случае - личное посещение.

Wespe, в УФНС напрямую можно подать жалобу заказным письмом по почте, это работает. Через ЛК наша ИФНС тоже ничего в УФНС не передаёт (чего им самим на себя жаловаться то).

Wespe, знакомо! Сначала ждал, что налоговая проснётся. Потом атаковал письмами. На итог написал жалобу начальнику инспекции и отправил заказным с уведомлением. Оплатили, хотя просрочка серьёзная: около 5 месяцев

Wespe, и возможно, смена режима на них бы отлично подействовала. Ещё люди предлагают любого, кто работал в правительстве отправлять в ИВС и уже там их биографии использовать по назначению. Круговая порука быстро превратится во взаимную сдачу подельников.

В 2019 году также столкнулся с такой же проблемой. 23 марта подал документы на возврат и вместе с заявлением на возврат излишне уплаченных. В мае закончилась проверка, немного раньше срока, круто! (узнал через личный кабинет налогоплательщика), в конце июня деньги не перечислены. Конец июня, пишу ещё 2 заявления на возврат через личный кабинет - конец августа, реакции нет. Первые числа сентября, пишу вечером жалобу через тот же личный кабинет в приложении с телефона. На следующий же день ещё до обеда пришёл вычет+сразу же компенсация около 950₽. Это если кратко и по существу.

Ходить в налоговую? Ну хз. Конец июля, 30 дней с момента подачи 2-ого заявления на возврат средств через ЛК прошли, иду в налоговую, там где принимают документы сказали обращаться в отдел камеральных проверок, дали 3 телефона - звоните уточняйте, звонил 3 недели, трубки не берут. Ок, иду туда ногами в ОКП-4 (отдел камеральных проверок), так меня охрана дальше входа не впустила. Показали на стройку при входе, там телефон и справочник, звони отсюда, и разбирайся. Стоит заметить, что с проходной звонил в отдел по короткому, внутреннему номеру. и. они отвечают! Окей, люди мы не гордые, со второго раза узнал кто мой инспектор. Набираю 4 заветных цифры номера телефона. повезло, взяла трубку, спрашиваю: как мои документы? Ответ: всё хорошо, вашу заявку передали на согласование дальше (вроде бы казначеям, телефон шипел, плохо разбирал слова). Отличные новости, но как Вы поняли, до момента написания жалобы (первые числа сентября) деньги не были перечислены.

Выводы: оформляйте через работодателя, либо сразу закидывайте жалобами.

Забыл добавить, 33 налоговая г. Москва.

Андрей, через работодателя та же петрушка, не готовят вовремя уведомление и всё тут. Причем о его готовности чтобы узнать - всё тот же квест, т.к. в личном кабинете об этом не сообщают. После 2х жалоб мне сообщили, что уведомление готово, Но самое смешное, что датировано оно последним днём срока его изготовления по НК (то есть 30 дней), но я точно знаю, что к тому моменту они даже не приступали к проверке. Получается, что налогоплательщик не может вернуть свои деньги в срок, а в ИФНС на бумаге всё ок, никаких нарушений не было. На днях отправила 3ю жалобу 😁

Юлия, а вы повторно получали уведомление или впервые?

Я не знаю, какие суммы указывать в последних строках о расходах и процентах: фактически потраченную, оставшуюся к вычету, максимум 260к или что-то совсем другое?

Читайте также: