Налоговый учет налоговая декларация рб

Опубликовано: 05.05.2024

Налоговый учет в РБ – это ведение регулярного и непрерывного учета всех налогооблагаемых объектов, а также вычисление базы налогообложения посредством составления расчетных корректировок на основе данных бухгалтерского учета. Таким образом, налоговый учет применяется исключительно для определения полной и корректной суммы, подлежащей уплате в государственный бюджет, а также для реализации налогового контроля. Путем отражения доходов и расходов регистры налогового учета формируют полную и достоверную информацию об объектах, подлежащих налогообложению, рассчитывают показатели, применяемые при вычислении налоговой базы, и определяют налоговые платежи за отчетный период.

Обязанность по ведению налогового учета полностью возложена на плательщика; порядок ведения определяется Налоговым Кодексом, а также Инструкцией, утвержденной Министерством финансов и Министерством по налогам и сборам.

Налоговые декларации

Бухгалтерский и налоговый учет неотделимы друг от друга, а точнее, последний следует из первого. По окончании отчетного периода (в большинстве случаев это календарный месяц) организация подводит итоги своей хозяйственной деятельности, определяя финансовый результат – прибыль или убыток, который определяется как сумма полученных денежных средств от всех видов деятельности за вычетом общих расходов. На основании полученных данных заполняются налоговые декларации, которые должны быть предоставлены в Инспекцию Министерства Налогам и Сборам (ИМНС) по месту постановки на учет в определенные сроки (как правило, не позднее 20-го числа следующего за отчетным месяца).

Законодательство определяет налоговую декларацию как некий письменный документ установленной формы от налогоплательщика, в котором сообщается обо всех полученных доходах и их источниках, понесенных в течение отчетного периода расходах, налоговых льготах и основаниях для их получения и, как результат, рассчитывается налогооблагаемая база и указывается итоговая сумма к перечислению в бюджет в счет уплаты налога за отчетный период.

Налоговая декларация может предоставляться в налоговый орган как на бумажном носителе, так и посредством электронного документооборота. Однако предприятия, являющиеся плательщиками налога на добавленную стоимость (НДС), и крупные организации (с численностью свыше 50 человек) в обязательном порядке направляют в налоговую инспекцию декларации в виде электронного документа.

Кроме того, Налоговый кодекс предоставляет возможность ИМНС получать от субъектов хозяйствования бухгалтерские отчеты; как правило, годовой баланс предоставляется организацией не позднее первого апреля следующего за отчетным года.

Регистры налогового учета

Для ведения налогового учета в РБ и последующего заполнения всех строк декларации организация должна ежемесячно составлять соответствующие регистры, виды и порядок составления которых определяются Инструкцией Министерства по налогам и сборам. Налоговый учет выделяет регистры доходов, расходов и расчетных корректировок.

Регистры доходов – это:

- Реестр доходов от реализации, включающий в себя выручку от продажи произведенной продукции и оказанных услуг, от перепродажи товаров, а также от реализации иных ценностей (список организация расширяет в зависимости от сферы своей деятельности);

- Реестр доходов от внереализационных операций, список которых определяет Закон «О налогах на доходы и прибыль»;

- Реестр доходов из-за рубежа, возникающих в результате ведения организацией внешнеэкономической деятельности.

Регистры расходов – это:

- Реестр расходов от реализации, включающий в себя расходы на производство и продажу собственной продукции и оказание услуг, затраты по перепродаже товаров, а также издержки, понесенные при реализации любых других ценностей;

- Реестр расходов от внереализационных операций, список которых определяется вышеупомянутым Законом;

- Реестр расходов из-за рубежа, связанных с осуществлением деятельности за пределами Республики Беларусь.

Регистр расчетных корректировок отражает информацию о произведенных изменениях в данных бухгалтерского учета. В нем указывают значения показателей до осуществления корректировки, основания для ее проведения, сумму, на которую были увеличены или уменьшены данные, стоимостную оценку параметров после проведения данной операции и итоговое значение показателей бухгалтерского учета после проведения всех расчетных корректировок.

Toggle navigationНаши услуги

Мы стараемся для вас и публикуем свежие новости в сфере бухгалтерских услуг.

Налоговый учет

Налоговый учет и отчетность – это осуществление плательщиком и прочими обязанными лицами учета всех объектов налогообложения, а также определение налоговой базы по налоговым сборам и пошлинам, согласно расчету корректировок данных бухучета, если налоговое законодательство не установило нечто иное. Главной целью ведения налогового учета является осуществление налогового контроля и последующее налогообложение с уплатой в государственный бюджет. Основывается налоговый учет и отчетность на данных бухучета или других сведениях об объектах, подлежащих налогообложению, подтвержденных документально.

Бухгалтерский налоговый учет и отчетность подразумевают формирование полной и достоверной информации об объектах, которые подлежат налогообложению. Также они включают в себя расчет показателей, которые применяются при вычислении налоговой базы, благодаря чему определяются налоговые платежи за отчетный период. Обязанность ведения налогового учета и отчётности полностью лежит на заказчике, а порядок его ведения определяется Налоговым Кодексом и Инструкцией, которая утверждается Министерством финансов, а также Министерством по налогам и сборам.

Налоговые декларации

Налоговый учет и отчетность всегда проистекают из бухгалтерского учета. По окончанию каждого учетного периода (как правило, это один календарный месяц) организация должна подвести итоги о своей деятельности и подсчитать финансовый результат. Выясняется, сработало предприятие в убыток или в прибыль – это определяется на основании суммы денежных средств, полученных от всех видов деятельности за вычетом расходов. Все полученные данные вносятся в налоговую декларацию, а после предоставляются в ИМНС по месту поставки на учет точно к определенным срокам (чаще всего – не позднее 20-го числа следующего отчетного месяца).

Налоговая декларация – это документ, созданный по установленной форме налогоплательщиком, в котором сообщается обо все доходах, полученных им в течение отчетного периода, а также о налоговых льготах и основаниях для их получения. В соответствии с этими данными рассчитывается база налогообложения, а после указывается итоговая сумма, которую необходимо перечислить в бюджет государства.

Бухгалтерский налоговый учет и отчетность могут вестись как в бумажном, так и в электронном виде. Однако предприятия, которые являются плательщиками НДС, а также компании с численностью штата свыше 50 человек – должны направлять декларации в виде электронных документов.

Согласно Налоговому кодексу, ИМНС может получать от субъектов также и бухгалтерские отчеты - годовой баланс предоставляется организацией не позднее первого апреля после отчетного года.

Регистры налогового учета и отчётности

Бухгалтерский налоговый учет и отчетность подразумевают, что для заполнения всех строк декларации необходимо каждый месяц составлять соответствующие регистры. Их форма и порядок определены Инструкцией министерства по налогам и сборам. В 2016 году были выделены регистры доходов, расходов, а также расчётных корректировок.

Регистры доходов в налоговом учете и отчетности включают в себя:

- Реестр доходов, поступивших от реализации. Такие доходы включают в себя выручку от продажи выпускаемой продукции, а также от оказания услуг, от перепродажи товаров и от реализации других ценностей (организации расширяют этот список на основании сферы своей деятельности);

- Реестр доходов, поступивших от внереализационных операций, список которых можно найти в Законе «О налогах на доходы и прибыль»;

- Реестр доходов, поступивших из-за рубежа в результате внешнеэкономической деятельности, которую ведет организация.

Регистры расходов в налоговом учете и отчетности включают в себя:

- Расходы, потраченные на реализацию, такие как: траты на производство, продажу продукции, на перепродажу, а также издержки, которые понесены от реализации других ценностей;

- Реестр расходов от операций внереализационного характера, список которых также определен в Законе «О налогах на доходы и прибыль»;

- Реестр расходов на внешнеэкономическую деятельность за пределами РБ.

Регистр расчетных корректировок включает в себя информацию обо всех изменениях, которые производились в данных бухгалтерского учета. Там указываются значения показателей, которые имелись до осуществления корректировок, прописываются основания для их проведения, подсчитываются суммы, на которые были уменьшены или увеличены данные, производится оценка параметров после проведения операции, а также даются итоговые значения бухгалтерского учета после всех корректировок.

Полноценный автоматизированный учет НДС при ввозе товаров из государств Таможенного союза в конфигурации в УПП 1.3 не поддерживается, и в данной редакции развития в этом направлении не планируется.

В случае, если такие операции встречаются систематически, имеет смысл доработать конфигурацию.

Ниже изложены особенности исчисления и уплаты НДС у покупателя при ввозе товаров из стран ЕАЭС на примере типовой конфигурации 1С:Предприятие 8.3 (8.3.15.1830) Управление производственным предприятием, редакция 1.3 (1.3.147.1) .

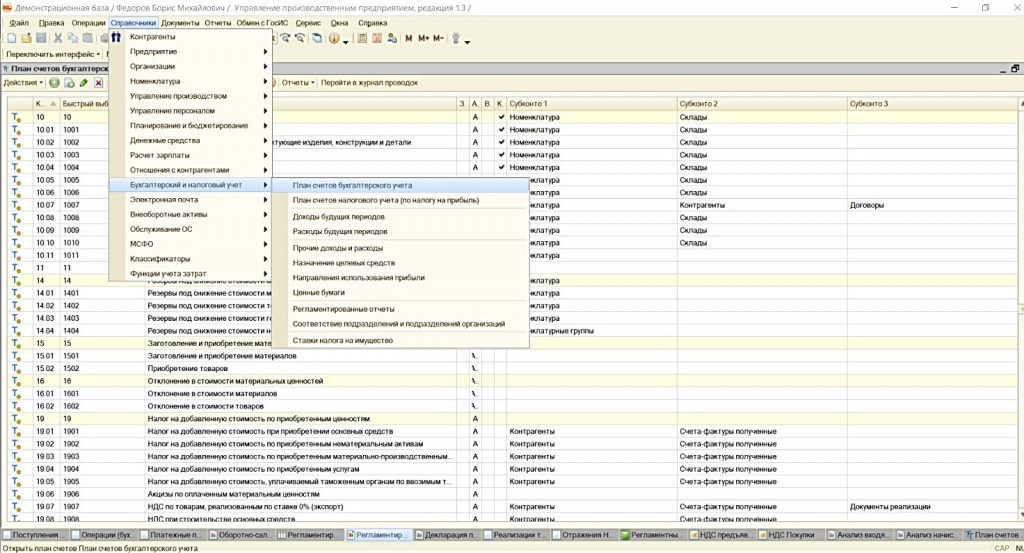

1. Добавление субсчета 19.10

В целях корректного заполнения Декларации по НДС, предлагаю ввести дополнительный субсчет, на котором будет отображаться НДС, который необходимо начислить и оплатить налоговому органу по месту постановки на учет налогоплательщика при ввозе товаров с территории стран ЕАЭС.

Для этого необходимо зайти в Справочники – Бухгалтерский и налоговый учет – План счетов бухгалтерского учета (см.Рисунок 1):

Рисунок 1. Добавление нового субсчета

Копированием счета 19.05 создать счет 19.10:

Убедившись, что элемент плана счетов скопирован (см. статус: Счет:Создание), вносим изменения в три поля:

Код счета – 19.10;

Код быстрого набора - 1910;

Наименование – НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС.

В итоге должны получить следующий вид (см. Рисунок 2):

Рисунок 2. Создание субсчета 19.10

В дальнейшем, при работе с операциями по импорту из стран ЕАЭС необходимо использовать данный субсчет.

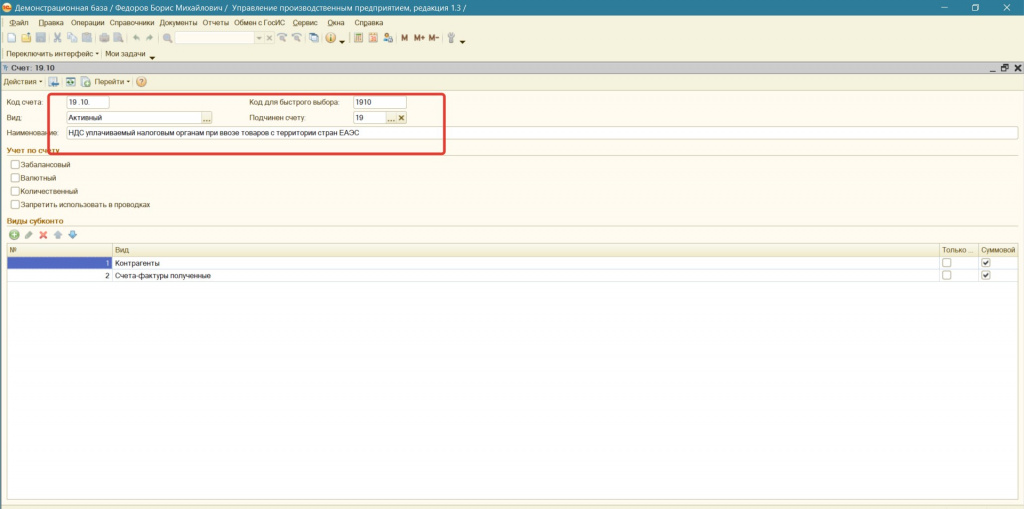

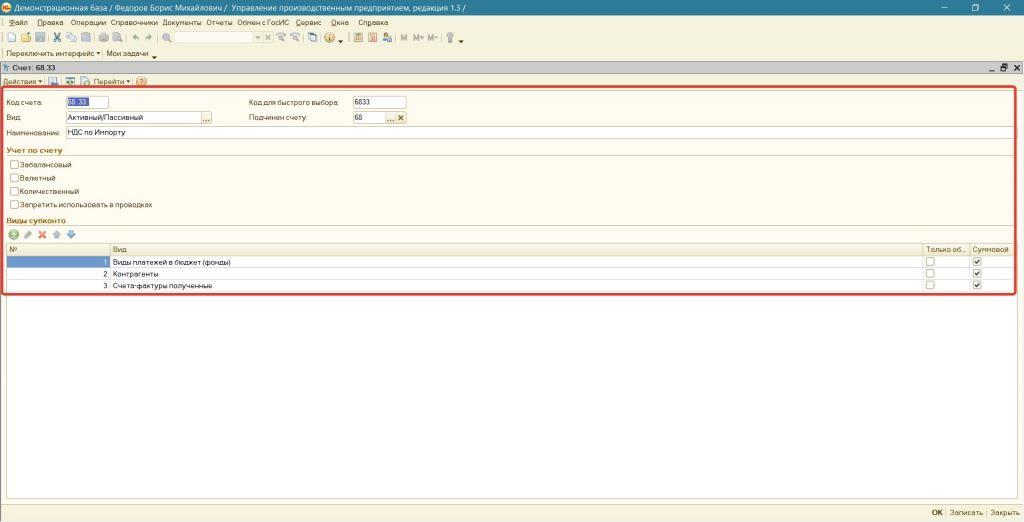

2. Добавление субсчета 68.33

Копированием счета 68.22 создаем счет 68.33.

Убедившись, что элемент плана счетов скопирован, вносим изменения в поля:

Код счета – 68.33;

Код быстрого набора - 6833;

Наименование – НДС по Импорту.

Виды субконто выбираем следующие:

Виды платежей в бюджет (фонды);

Признак учета для выбранных субконто оставляем - суммовой.

Рисунок 3. Добавление нового субсчета

В итоге должны получить вид, отображенный на рисунке 4:

Рисунок 4. Создание субсчета 68.33

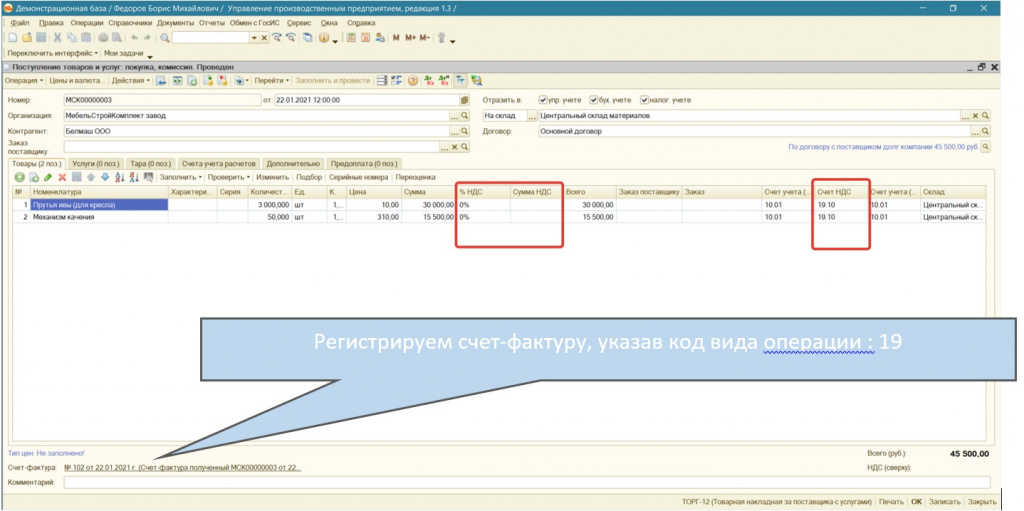

Оформляем поступление товаров из государств-членов ЕАЭС документом «Поступление товаров и услуг» (см. Рисунок 5), заполняя данными из первичных документов контрагента.

При вводе данных важно понимать, что значение «% НДС» обязательно «0 %», а не «Без НДС». Это две принципиально разные ставки. Поле «Сумма НДС», согласно первичным документам поставщика, остается пустым.

Для учета НДС выбираем ранее созданный счет 19.10 «НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС».

Рисунок 5. Документ "Поступление товаров и услуг" с видом операции "Покупка, комиссия"

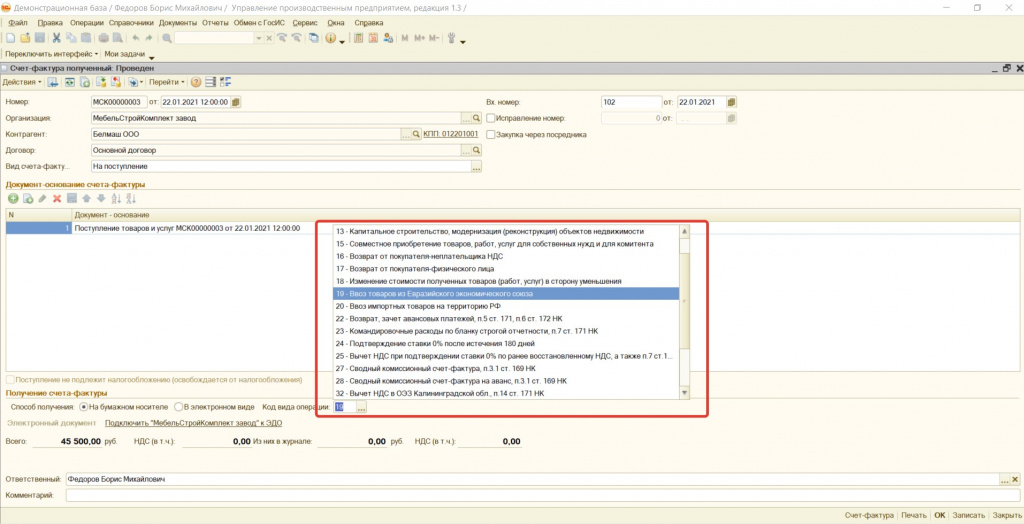

Регистрируя счет-фактуру необходимо обратить внимание на код вида операции. Он должен быть – 19 «Ввоз товаров из Евразийского экономического союза» (см.Рисунок 6).

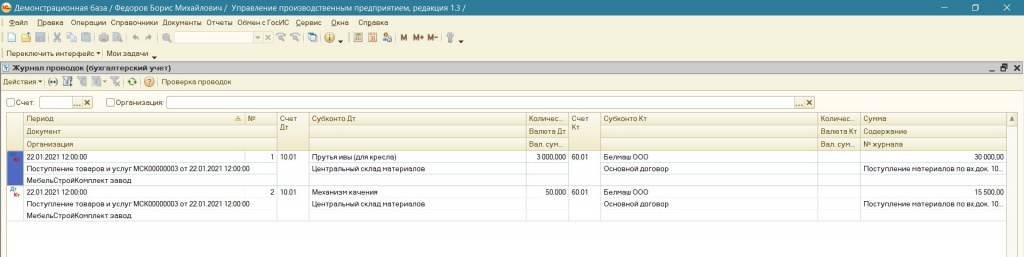

В результате оформления документа «Поступление товаров и услуг» получим проводки отображенные на Рисунке 7:

Рисунок 7. Результат оформления документа "Поступление товаров и услуг"

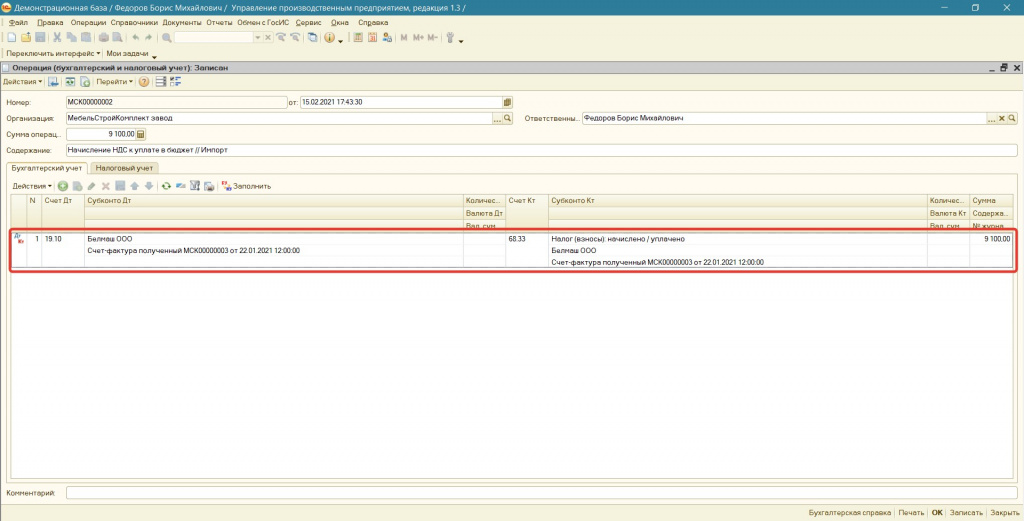

4. Начисление НДС подлежащего уплате по ввезенному товару

При ввозе товаров в Россию из Белоруссии, Казахстана, Армении или Киргизии организации и ИП должны перечислить импортный НДС не на таможню, а в свою ИФНС, а также представить соответствующую декларацию.

Сумма НДС определяется по следующей формуле:

Сумма импортного НДС = Налоговая база * Ставка НДС

Налоговая база = Стоимость приобретенных товаров, увеличенная на сумму акцизов (если приобретены подакцизные товары).

Начисление НДС к уплате в бюджет формируем документом «Операция (бухгалтерский и налоговый учет) (см. Рисунок 8):

- Налог (взносы): начислено / уплачено

- Счет-фактуру полученный (созданный при поступлении товара)

- Счет-фактуру полученный (созданный при поступлении товара)

Для рассматриваемого примера сумма НДС по ввезенному импортному товару, подлежащая уплате в бюджет составляет:

9 100 руб. = 45 500 руб. * 20%

Рисунок 8. Документ «Операция (бухгалтерский и налоговый учет)»

5. Уплата начисленной суммы НДС в бюджет

НДС при импорте товаров из стран ЕАЭС уплачивается не позднее срока представления соответствующей декларации. Например, если товар ввезен в Россию в январе 2021 г., то перечислить ввозной НДС нужно не позднее 22.02.2021г.

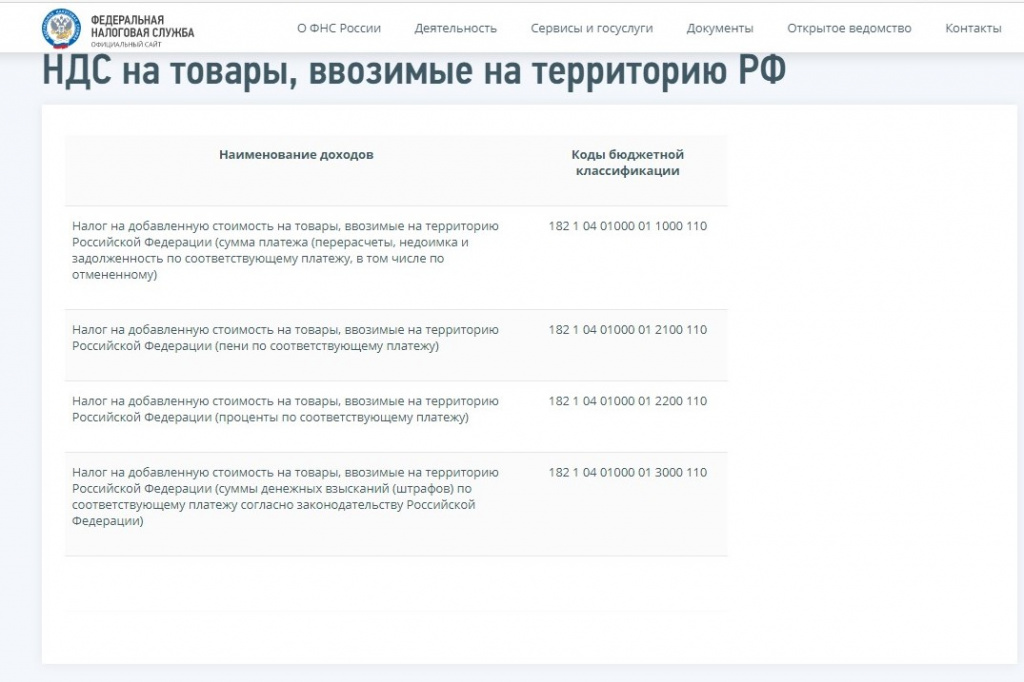

При перечислении платежей по данному налогу в поле 104 платежного поручения указываются следующие КБК (см.Рисунок 9).

Рисунок 9. КБК по НДС

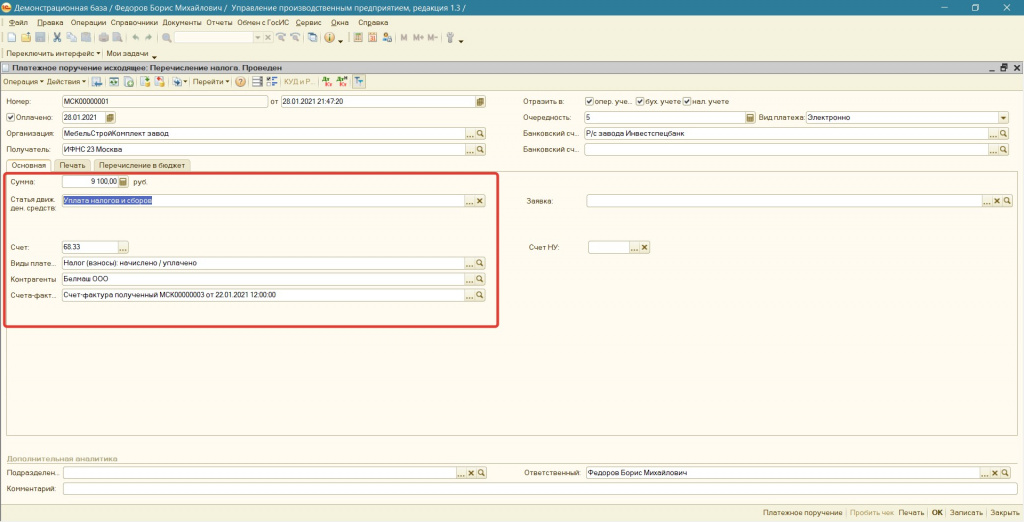

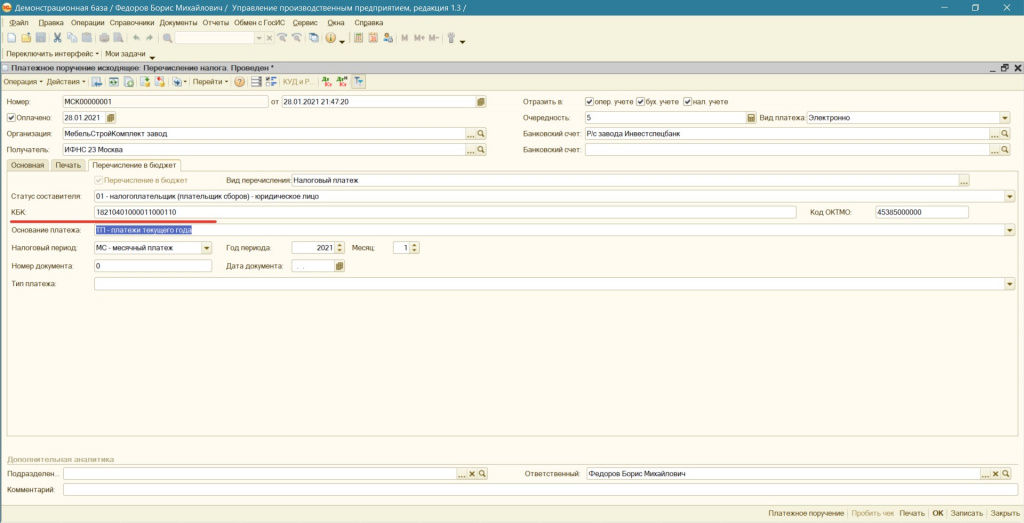

Для выполнения данной операции необходимо создать документ "Платежное поручение" (Примечание: платежное поручение составляется по каждому оформленному заявлению о ввозе товаров) с указанием (см. Рисунок 11 и Рисунок 12):

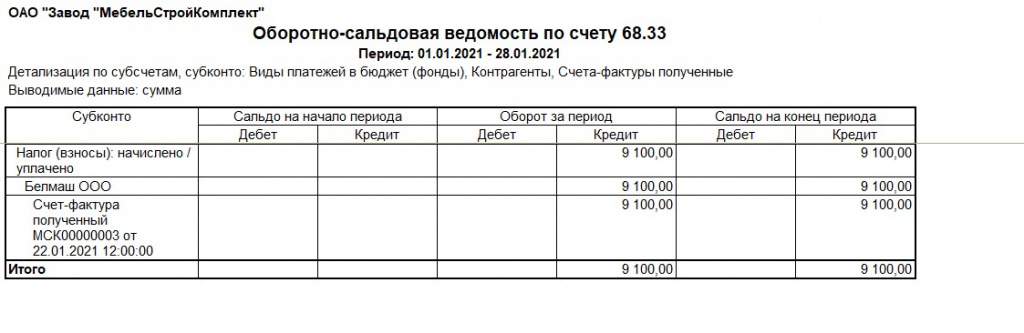

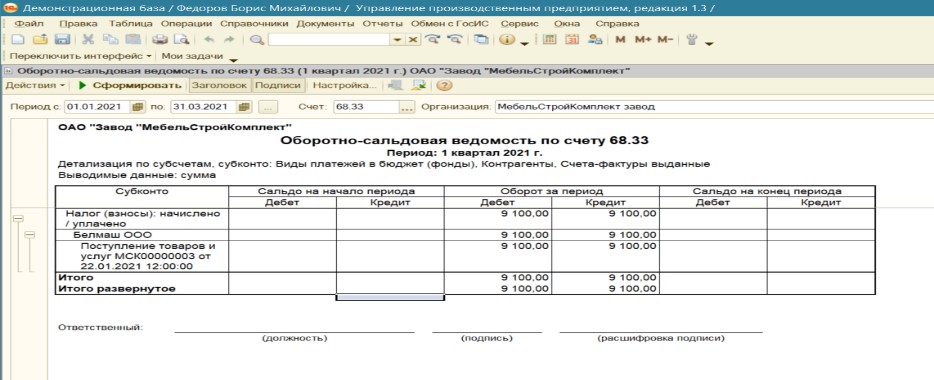

- суммы начисленного НДС, которая к данному этапу отображается в ОСВ по кредиту счета 68.33 в разрезе конкретного поступления (см. Рисунок 10);

Рисунок 10. Оборотно-сальдовая ведомость по счету 68.33

- статьи движения денежных средств – «Уплата налогов и сборов»;

- ранее созданного счета учета налога «68.33» с заполнением трех субконто:

Виды платежей в бюджет (фонды) – «Налог (взносы): начислено / уплачено;

Рисунок 11. Документ «Платежное поручение (исходящее)»

Рисунок 12. Документ «Платежное поручение (исходящее)». Заполнение КБК

В результате операций уплаты НДС по импорту получим результат отображенный на Рисунке 13.

ОСВ счета 68.33 примет следующий вид:

Рисунок 13. Проводки и оборотно-сальдовая ведомость по счету 68.33 в результате уплаты НДС

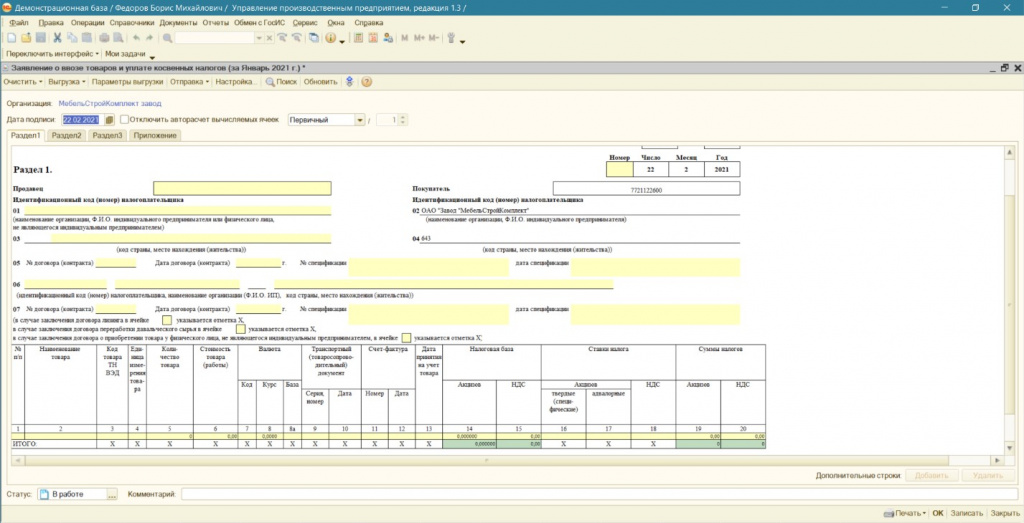

6. Составление заявления о ввозе товаров и уплате косвенных налогов

В этот же срок налогоплательщик обязан представить в налоговый орган соответствующую налоговую декларацию (п. 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС)). Вместе с ней представляется пакет документов, предусмотренный пунктом 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС). В него входят заявление о ввозе товаров по форме, утвержденной Протоколом от 11.12.09 «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов». Если оно подается в бумажной форме, заполнить его требуется в четырех экземплярах (пп. 1 п. 20 Протокола). Кроме того, нужно сдать копию банковской выписки, подтверждающей уплату НДС, договора (контракта), на основании которого куплено ввозимое имущество, транспортных, товаросопроводительных и иных документов, подтверждающих ввоз товара, если таковые составлялись, и счета-фактуры иностранного продавца, если таковой выставлялся.

Формирование заявления о ввозе товаров производится в программе (при Полном интерфейсе): Справочники – Бухгалтерский и налоговый учет – Регламентированные отчеты – Журнал – Налоговая отчетность.

Автоматическое заполнение не предусмотрено типовым функционалом программы. Все необходимые реквизиты вносятся ручным способом (см. Рисунок 14)

Рисунок 14. Документ " Заявление о ввозе товаров и уплате косвенных налогов"

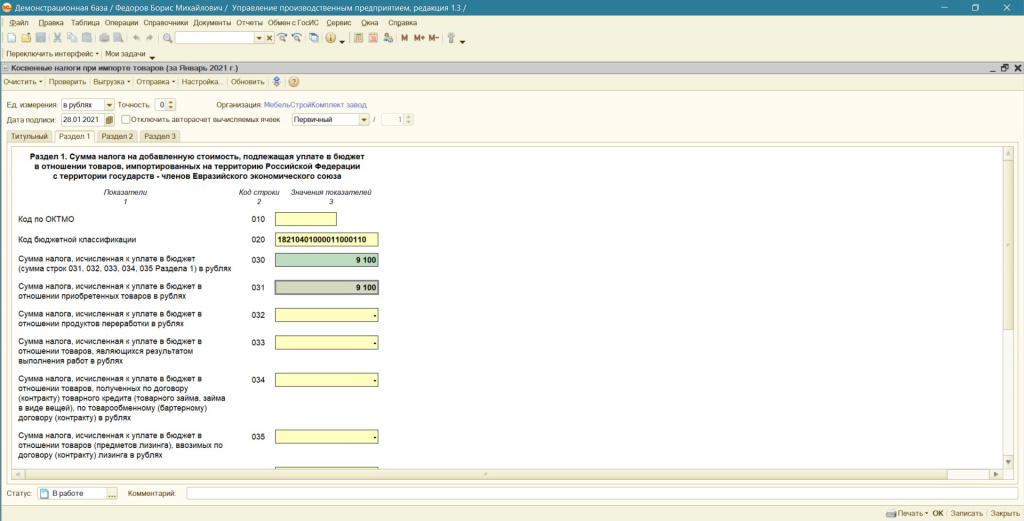

Создание Декларации по косвенным налогам осуществляется так же из журнала Регламентированных отчетов.

Заполнение декларации производится также ручным способом. В рассматриваемом примере статьи начисленную сумму НДС по ввезенным в январе 2021 г. товарам из Республики Беларусь в размере 9100 руб. отражаем по строке 031(см.Рисунок 15) в разделе 1 Декларации по косвенным налогам при ввозе товаров из государств-членов ЕАЭС за январь 2021 г. Строка 30 заполняется автоматически.

Рисунок 15. Регламентированный отчет " Косвенные налоги при импорте товаров"

7. Отражение НДС к вычету, после получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

В соответствии с п. 26 Протокола о косвенных налогах организация - импортер имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров, в порядке, предусмотренном законодательством государства-члена ЕАЭС, на территорию которого импортированы товары.

Согласно пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ при ввозе товаров на территорию РФ налоговый вычет производится после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС.

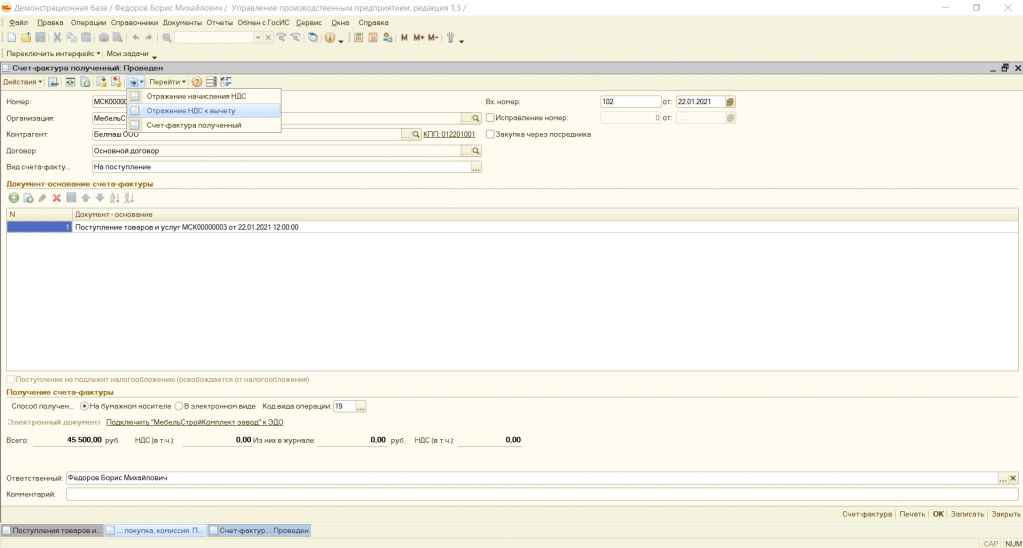

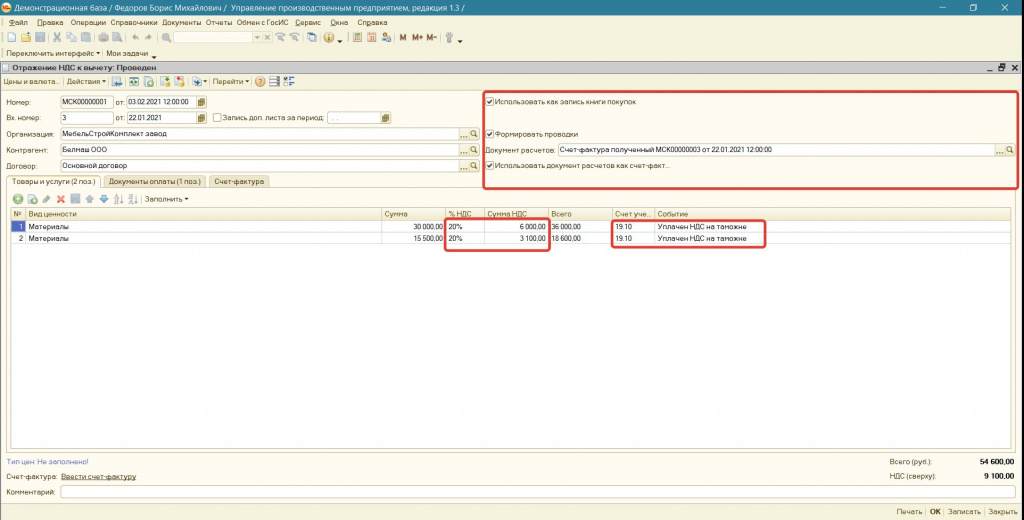

Отражаем данное событие (получения права на вычет) через документ «Отражение НДС к вычету». Для этого на основании ранее введенного документа «Счет-фактура полученный» создаем документ «Отражение НДС к вычету» (см.Рисунок 16):

Рисунок 16. Документ "Счет-фактура полученный"

В созданном документе (см.Рисунок 17):

1. Устанавливаем галочки:

Использовать как запись книги покупок;

Рисунок 17. Документ "Отражение НДС к вычету" (вкладка «Товары и услуги»)

2. Указываем счет учета 19.10.

3. Выбираем ставу НДС

4. Указываем сумму НДС в размере уплаченного и подтвержденного заявлением об уплате косвенных налогов.

5. Указываем событие: «Уплачен на таможне»

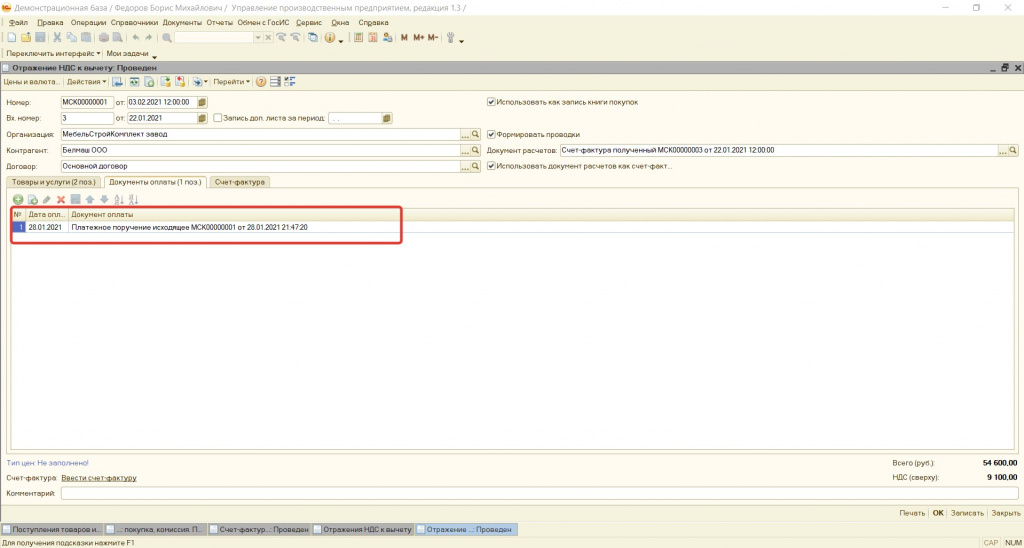

6. На вкладке «Документ оплаты» добавляем «Платежное поручение исходящее», выбрав документ оплаты налога (см.Рисунок 18):

Рисунок 18. Документ "Отражение НДС к вычету" (вкладка «Документы оплаты»)

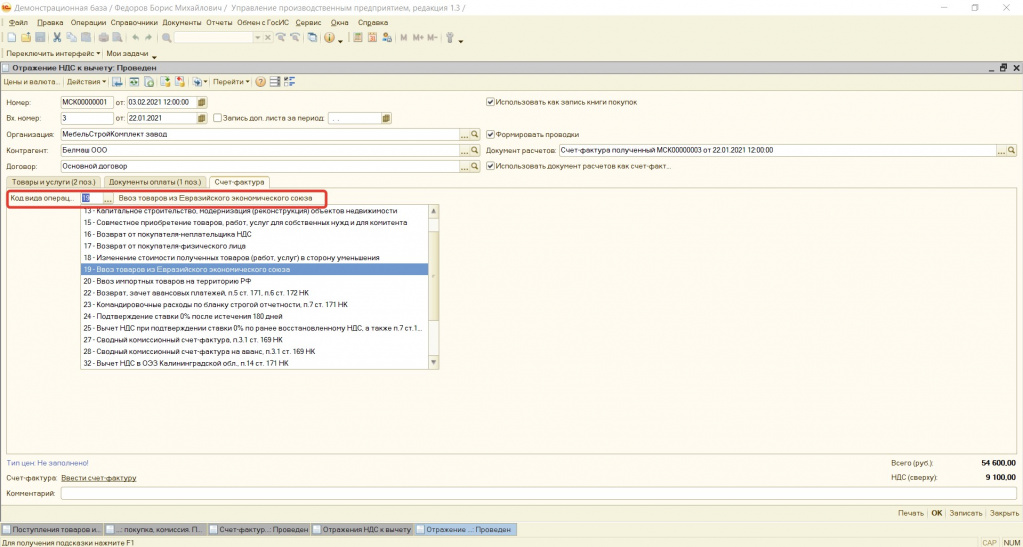

7. На вкладке «Счет-фактура» (см.Рисунок 19) проверяем наличие кода вида операции : 19

Рисунок 19. Документ "Отражение НДС к вычету" (вкладка «Счет-фактура»)

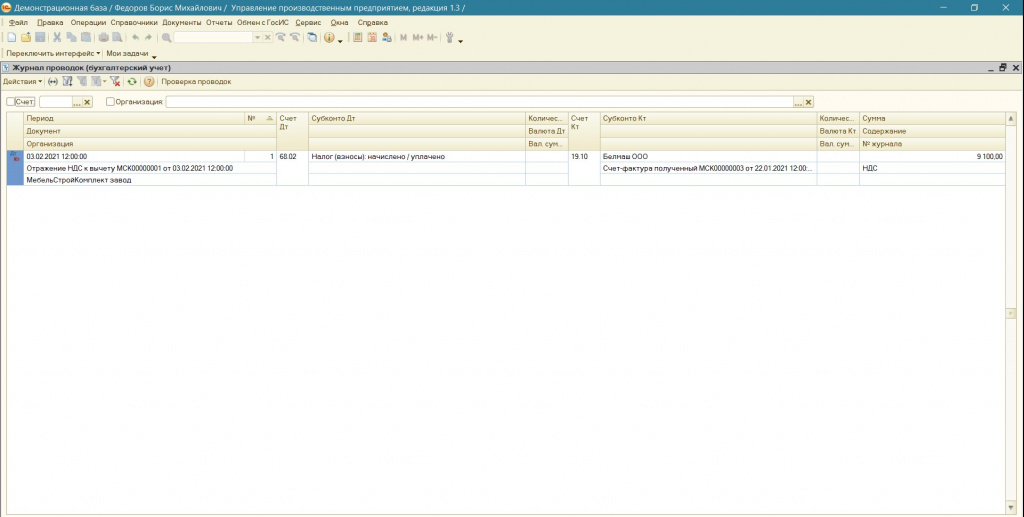

Результатом проведения данного документа будет проводка Дт 68.02 Кт 19.10 (см.Рисунок 20):

Рисунок 20. Результат проведения документа "Отражение НДС к вычету"

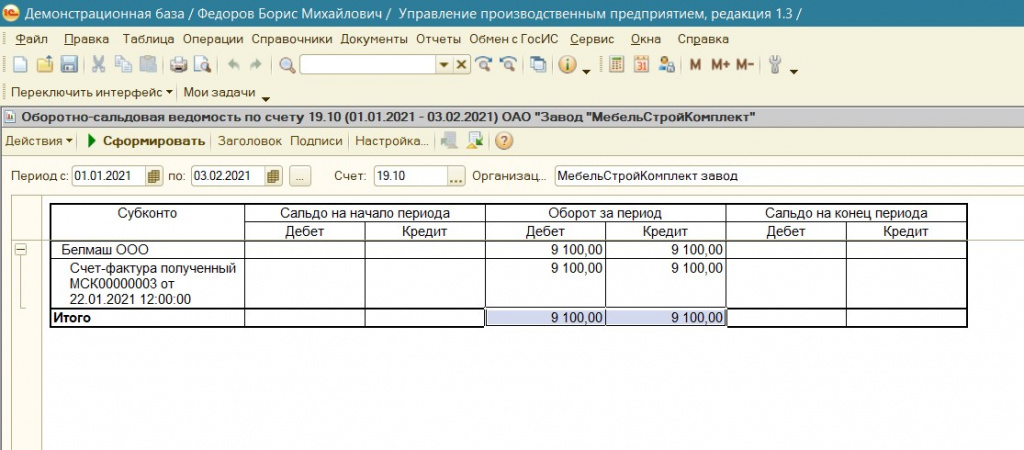

ОСВ сч.19.10 примет вид (см.Рисунок 21):

Рисунок 21. Оборотно-сальдовая ведомость по счету 19.10 после проведения документа "Отражение НДС к вычету"

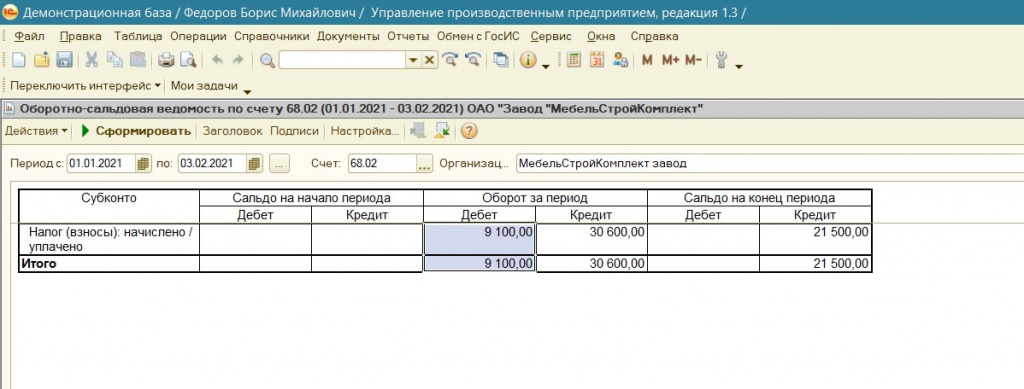

А на сч.68.02 появится сумма подлежащая вычету (см.Рисунок 22):

Рисунок 22. Оборотно-сальдовая ведомость по счету 68.02 после проведения документа "Отражение НДС к вычету"

В соответствии с пп. "е" п. 6 Правил ведения книги покупок, утв. Постановлением № 1137, при ввозе на территорию РФ с территории государства-члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами, в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. При этом согласно разъяснениям представителей ФНС России в данном случае под номером и датой заявления о ввозе товаров следует понимать регистрационный номер и дату проставления на заявлении о ввозе товаров отметки налоговым органом.

Вносимый регистрационный номер представляет собой шестнадцатизначный цифровой код, состоящий из последовательности цифр слева направо (письмо ФНС России от 21.03.2016 № ЕД-4-15/4611@):

4 цифры - код налогового органа, который присвоил этот регистрационный номер (НННН);

8 цифр - дата регистрации заявления (ДДММГГГГ);

4 цифры - порядковый номер о регистрации в течение дня (ХХХХ).

Обращаем внимание, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

В случае недопустимости данной ситуации возможны варианты:

1) Проверить возможность ручного редактирования данной графы при загрузке декларации и книги покупок в программе предоставляемой оператором ЭДО;

2) Доработать конфигурацию.

8. Формирование отчетных документов, после оплаты и получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

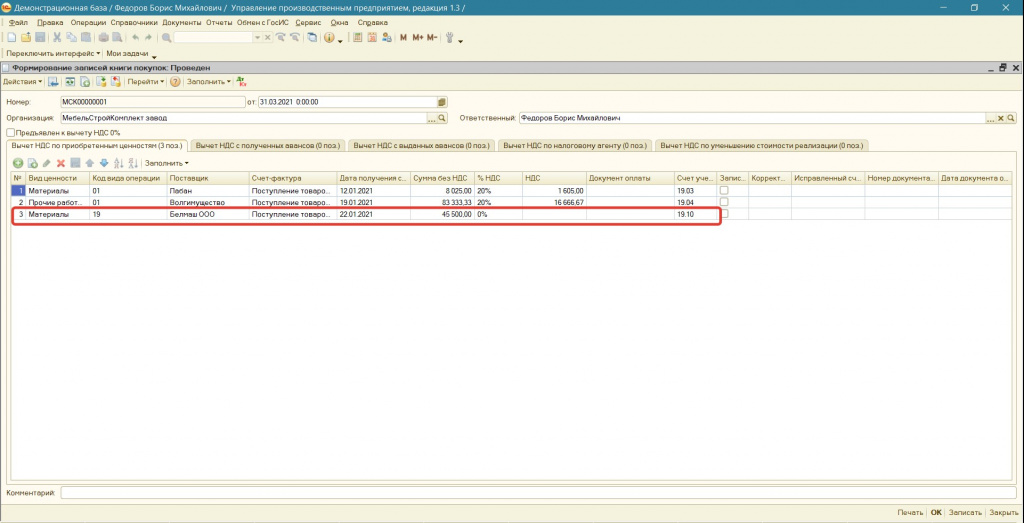

При подготовке Декларации по НДС необходимо сформировать книгу покупок. Данная операция вызывается из меню: Документы – Ведение книги покупок – Формирование записей книги покупок.

Несмортя на то, что ранее, документом «Отражение НДС к вычету» рассматриваемый импортный НДС был принят к отображению в книге покупок, тем не менее, для корректного заполнения записей в регистр «НДС предъявленный», по рассматриваемому импорту, при формировании книги покупок необходимо оставить данные, заполненные по рассматриваемой поставке (см. Рисунок 23):

Код вида операции 19;

Поступление товаров и услуг (выбираем рассмативаемое поступление);

Рисунок 23. Документ «Формирование записей книги покупок»

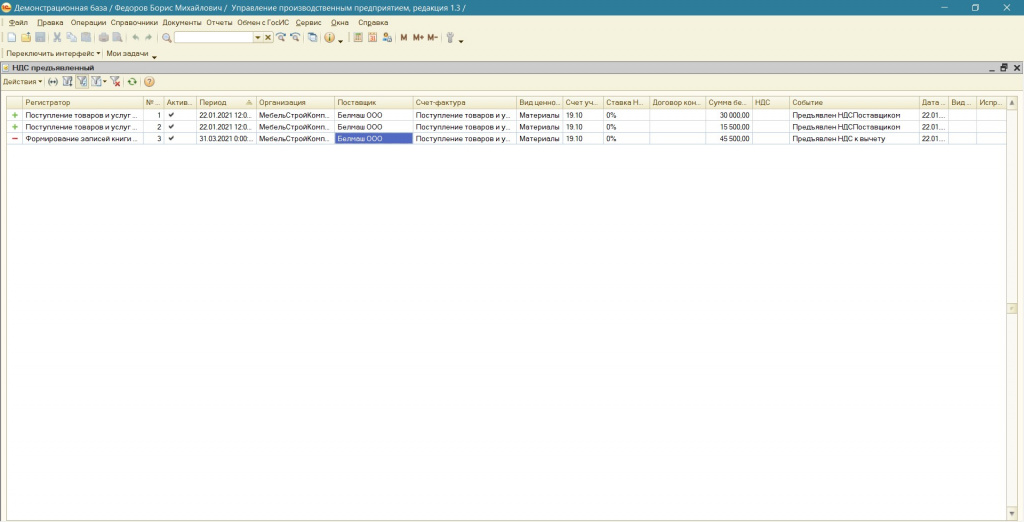

В результате по рассматриваемому импорту будет сформировано движение по регистру «НДС Предъявленный» (см.Рисунок 24), движений по регистру «Журнал проводок (бухгалтерский учет)» по рассматриваемому импорту не будет.

Рисунок 24. Движение по регистру «НДС Предъявленный» по рассматриваемой импортной поставке

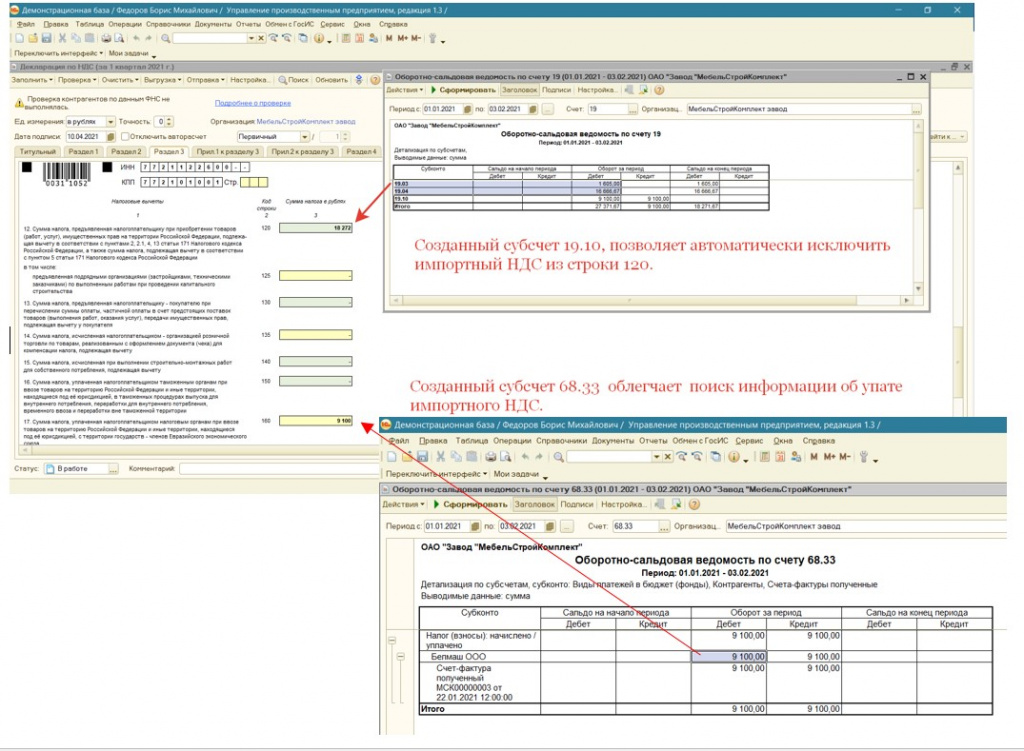

При заполнении Декларации по НДС необходимо вручную отразить уплаченный косвенный налог по строке 160 раздела 3. Благодаря созданному отдельному субсчету 68.33 достаточно легко можно найти необходимую для отражения сумму (см. Рисунок 25).

Созданный субсчет 19.10, позволяет при заполнении Декларации по НДС автоматически исключить импортный НДС из строки 120.

Рисунок 25.Применение созданных новых субсчетов 19.10 и 68.33 при формировании регламентированного отчета "Декларация по НДС"

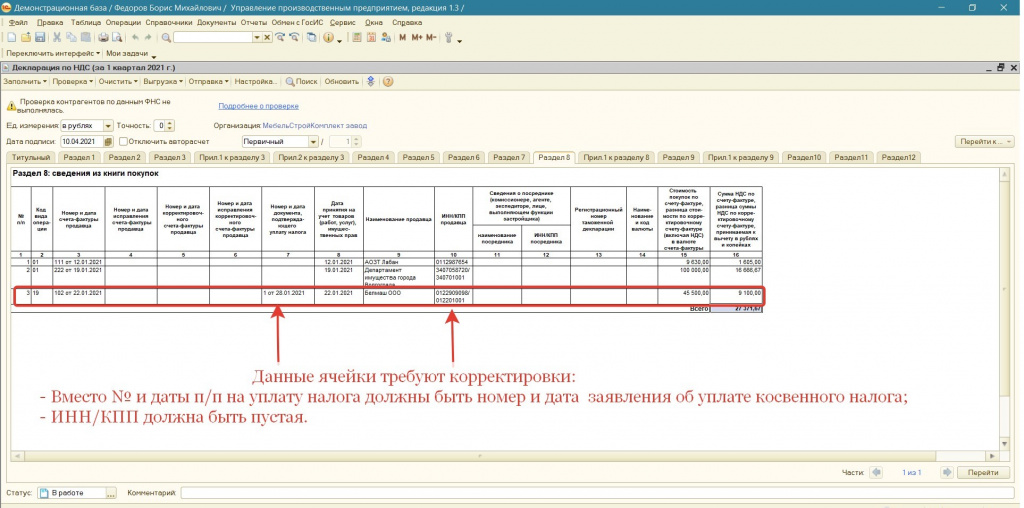

Раздел 8 в рассматриваемой ситуации будет заполнен следующим образом (см.Рисунок 26):

Рисунок 26. Раздел 8 («Книга покупок») регламентированного отчета "Декларация по НДС"

ОБРАТИТЕ ВНИМАНИЕ, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

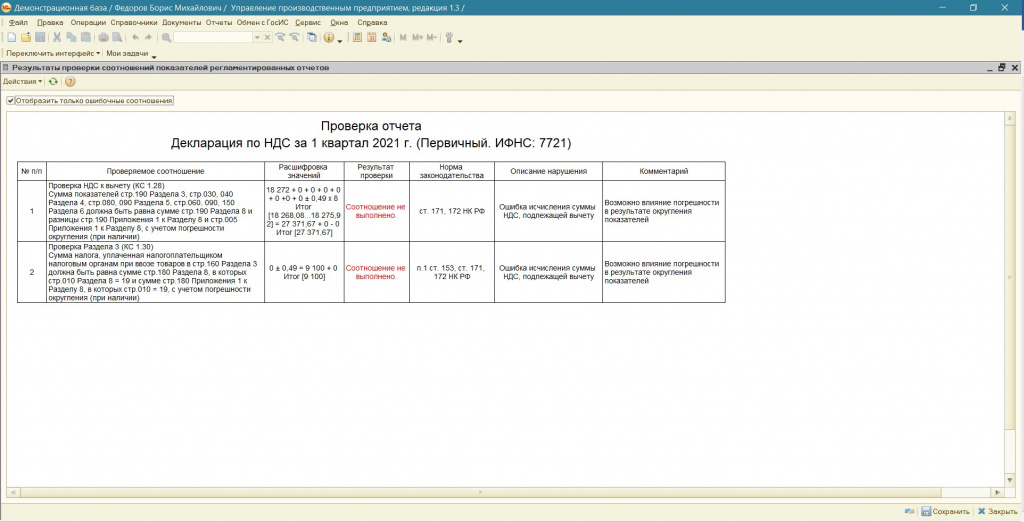

Запустив проверку программа проверит контрольное соотношение строки 160 раздела 3 и НДС с кодом 19 по разделу 8. В случае отличия сумм программа укажет на расхождения (см.Рисунок 27):

Рисунок 27. Результат проверки регламентированного отчета "Декларация по НДС" (при наличии ошибок)

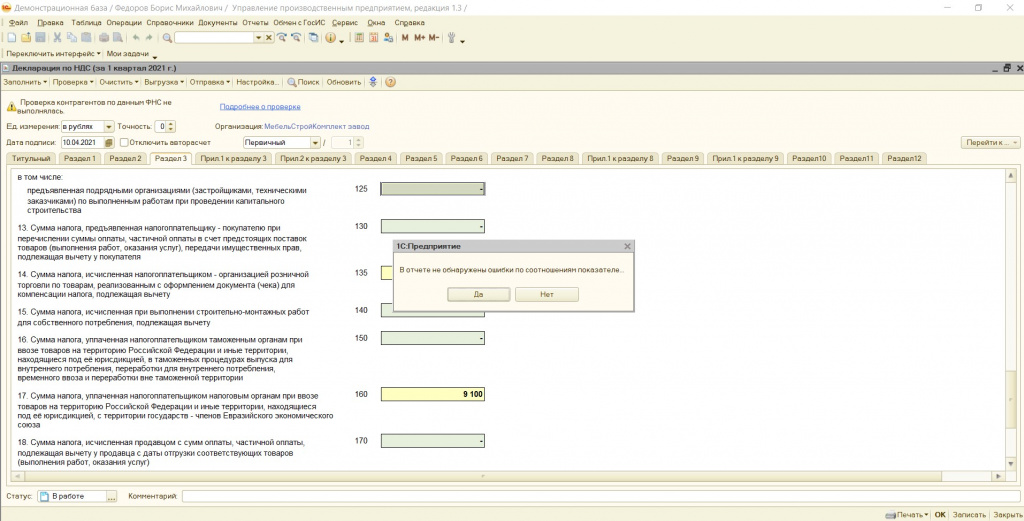

При устранении расхождений данная ошибка исчезает (см.Рисунок 28).

Рисунок 28.Результат проверки регламентированного отчета "Декларация по НДС" (при отсутствии ошибок)

Статью подготовила Вылегжанина Яна, младший консультант по внедрению 1С компании «Инфософт»

Фото: caoinform.moscow

Изменения в действующую редакцию Налогового кодекса Беларуси вступили в силу в начале 2021 года. Сейчас у плательщиков появилась возможность подробно изучить их влияние на бизнес. Елена Жугер, директор компании «БелАудитАльянс», рассказала о нововведениях в НК, которые должны учитывать директора и собственники бизнеса для налогового планирования и оптимизации налогообложения.

Елена Жугер

Директор компании «БелАудитАльянс»

Налог на прибыль

— 1. Новая редакция Налогового кодекса (далее — НК) дополнена новым критерием для признания расходов экономически необоснованными — имущество не передано в аренду (финансовую аренду (лизинг)) и продолжает использоваться арендодателем (лизингодателем) (п. 4.1 ст. 169).

Примером такой ситуации на практике может служить заключенный между организациями и/или ИП договор аренды, по которому договор и все отношения между субъектами существуют только на бумаге, фактически имущество в пользование не передается. Такого рода сделки часто совершаются между взаимозависимыми компаниями для увеличения размера расходов для налога на прибыль.

2. НК-2021 дополнен нормой (пп. 2.9. ст. 170), в соответствии с которой в состав расходов для налога на прибыль включаются расходы на оплату труда. В них включены:

- Любые начисления физическим лицам, работающим в организациях по трудовым договорам, в денежной и (или) натуральной форме

- Вознаграждения по итогам работы за год и выплаты, которые носят характер вознаграждений по итогам работы за год

- Премии, доплаты, надбавки, связанные с режимом работы или условиями труда, предусмотренные законодательством и (или) трудовым договором, соглашением, коллективным договором, на основании законодательства.

Ранее такие расходы учитывались плательщиками в составе нормируемых затрат, то есть включались в состав нормируемых расходов в размере не более 1% выручки от реализации товаров (работ, услуг), имущественных прав и сумм доходов. Новая норма позволяет все расходы на оплату труда, в том числе годовые премии, бонусы и др., включать в состав расходов на оплату труда для налога на прибыль.

Исключение составляют дополнительные поощрительные отпуска, предоставляемые по решению нанимателя, кроме дополнительных поощрительных отпусков, обязанность предоставления которых установлена законодательными актами (п. 95 ст. 1 Закона «Об изменении Налогового кодекса Республики Беларусь» N 72-З). Расходы на такие отпуска не включаются в состав расходов для налога на прибыль.

Фото: yana.kiev.ua

3. Изменения НК-2021 коснулись порядка применения и восстановления инвестиционного вычета. С 2021 года плательщикам предоставляется право применять инвестиционный вычет не единовременно, а в течение двух лет. Это расширяет возможности организаций по применению инвестиционного вычета в полном объеме и является особенно актуальным для организаций на начальных этапах осуществления деятельности и в период ухудшения общей экономической ситуации, когда существенно снижается размер получаемой ими прибыли.

Кроме того, расширен перечень объектов, по которым возможно применение инвестиционного вычета. С 2021 года разрешено применять инвестиционный вычет:

- К объектам основных средств, приобретаемых по договору финансовой аренды (лизинга), предусматривающему выкуп объекта

- К жилым помещениям, относящимся к арендному жилью (за исключением арендного жилья, расположенного в зданиях, принятых в эксплуатацию организацией-застройщиком по истечении нормативной продолжительности строительства)

- К встроенно-пристроенным нежилым помещениям в жилых домах.

Инвестиционный вычет по инновационным проектам, по которым выдано заключение ГКНТ, можно применять в повышенном размере:

- Недвижимость — 20% (стандартный — 15)

- Оборудование — 40% (30).

Поясню, что такое инвестиционный вычет. В соответствии с подп. 2.2 ст. 170 НК плательщики имеют право единовременно включить в затраты по производству и реализации инвестиционный вычет. Он представляет собой часть первоначальной стоимости основных средств, а также стоимости вложений в их реконструкцию, модернизацию, реставрацию (далее — вложения в реконструкцию).

Инвестиционный вычет применяется только по основным средствам и только по тем, которые используются организацией в предпринимательской деятельности (абз. 1 ч. 2 подп. 2.2 ст. 170 НК).

Например, организация приобрела офисное помещение стоимостью 1 000 000 бел. рублей (около $ 390 тыс.). Сумму 150 000 бел. рублей (около $ 59 тыс.) она может включить в состав расходов для налога на прибыль.

Таким образом, инвестиционный вычет можно рассматривать как инструмент для налоговой оптимизации в рамках НК.

4. С 2021 года плательщикам запрещено включать в состав расходов для налога на прибыль суммы курсовых разниц, возникающих в связи:

- С осуществлением затрат, не учитываемых при налогообложении согласно статье 173 Налогового кодекса и иным положениям законодательства

- С получением доходов, не учитываемых при налогообложении согласно законодательству.

Соответствующие изменения внесены в подп. 1.18 п. 1 ст. 173 НК и п. 4 ст. 174 НК дополнен подп. 4.23.

Приведу пример. Организация приобрела за пределами Беларуси услуги сторонних организаций, которые в соответствии с НК нельзя учесть в составе расходов. Соответственно, и курсовые разницы при приобретении таких расходов не будут учитываться для налога на прибыль.

Фото: worksection.com

5. Теперь резервы по сомнительным долгам разрешено формировать в том числе и по дебиторской задолженности, которая возникла по операциям по сдаче в аренду (передаче в финансовую аренду (лизинг)) и/или в иное возмездное или безвозмездное пользование имуществом.

Таким образом, арендодатели и лизингодатели получат возможность не платить налог на прибыль по договорам, по которым образуется задолженность при просрочке со стороны арендаторов и лизингополучателей более 90 дней.

При этом 5%-ный критерий, в соответствии с которым такие резервы по сомнительным долгам формируют внереализационные расходы, также дополнен доходами от операций по сдаче в аренду (передаче в финансовую аренду (лизинг)), иное возмездное или безвозмездное пользование имуществом.

Напоминаю, что с 2019 года организациям разрешено включать в состав внереализационных расходов просроченную дебиторскую задолженность и таким образом снижать налог на прибыль (пп. 3.48 ст. 175). В условиях всеобщей неплатежеспособности это большое послабление со стороны государства.

Подоходный налог

1. Внесено дополнение, согласно которому физические лица, получающие доходы в виде дивидендов, облагаемые подоходным налогом по ставке в размере 6%, имеют право на получение налоговых вычетов, установленных статьями 209−211 Налогового кодекса (п. 3 ст. 199 НК).

2. НК-2021 дополнен нормой (п. 5 ст. 216), согласно которой в случае установления контролирующим органом факта неправомерного неудержания и неперечисления в бюджет подоходного налога налоговым агентом уплата подоходного налога осуществляется им за счет собственных средств.

Такой налог не подлежит дальнейшему удержанию у физического лица в порядке, установленном п. 5 ст. 216 НК (ч. 1 п. 5 ст. 216).

Неправомерное неудержание — заработная плата исчислена, но налог с суммы дохода не удержан и не перечислен в бюджет.

Неправомерное неперечисление — с начисленной заработной платы налог исчислен, но по сроку выплаты заработной платы не перечислен в бюджет.

Такие факты могут быть установлены как в ходе налоговой проверки на основе данных бухгалтерского учета, так и на основании собранных правоохранительными органами доказательств. В большинстве случаев информация попадает в контролирующие органы от самих работников, в том числе и анонимно.

Вышеуказанная норма направлена в первую очередь на предотвращение фактов выплаты заработной платы в конвертах и является своеобразной мерой воздействия на недобросовестных плательщиков, которые не платят подоходный налог.

Кроме того, распространенной практикой, особенно для неплатежеспособных предприятий, является неуплата подоходного налога (при предоставлении в банк документов на выплату заработной платы подоходный налог уплачивается не в полном объеме, а чисто номинально).

Фото: dw.com

Трансфертное ценообразование

Изменения в главе 11 НК направлены на решение вопросов, которые возникали у плательщиков исходя из практики применения положений указанной главы. А также — на упрощение администрирования контроля трансфертного ценообразования.

В результате внесены следующие изменения:

- Сокращено количество сделок, подпадающих под контроль налоговых органов. Это относится к сделкам, заключенным организациями — резидентами Беларуси с владельцами международных систем платежных расчетов с использованием банковских платежных карточек VISA, MasterCard, American Express, зарегистрированными в оффшорных зонах

- Упрощен порядок подбора источников информации, содержащих сведения, обосновывающие применение рыночных цен. В частности, плательщику предоставлено право самостоятельно подобрать информационный источник с учетом выбранного им метода определения рыночных цен, не придерживаясь иерархии, которая существовала до 1 января 2021 года

- Информирование налоговых органов об анализируемых сделках путем внесения сведений в электронный счет-фактуру (ЭСЧФ) осуществляют только плательщики налога на прибыль. До 2021 года сведения в ЭСЧФ подавали и компании, применяющие УСН

- Предоставлена возможность при определении организаций, которые ведут сопоставимую деятельность, использовать национальные классификаторы видов деятельности иностранного государства

- Предоставлено право при отсутствии сведений из бухгалтерской и (или) финансовой отчетности белорусских организаций использовать для определения рыночных показателей рентабельности сведения организаций государств — членов ЕАЭС, а при их отсутствии — иных иностранных организаций

- Предоставлено право по разовым сделкам, по которым невозможно установить рыночную стоимость, используя предусмотренные НК Беларуси методы, определять рыночную цену по результатам независимой оценки. При этом под разовой сделкой понимается сделка, которая отличается от основной деятельности организации и осуществляется один раз в налоговом периоде

- Увеличено количество сделок, по которым не составляется документация, подтверждающая экономическую обоснованность примененной цены. К таким сделкам относятся сделки по реализации товаров (работ, услуг), имущественных прав, если прибыль, полученная от такой реализации, освобождена от налога на прибыль, а также в случае, если цена сделки (сумма цен сделок) с одним контрагентом в календарном году составляет не более 200 000 бел. руб. и которые не могут быть сгруппированы по признаку однородности сделок

- Изменен порядок определения диапазона рыночных цен и диапазона рыночных показателей рентабельности. С 1 января 2021 года определение указанных диапазонов осуществляется исходя из квартилей (от фр. quartile — «четверть»)

- С точки зрения усиления контроля применения трансфертного ценообразования в сделках со взаимозависимыми лицами предусматривается заключение соглашения между Минфином и МНС. В соответствии с ним Минфин будет ежеквартально предоставлять в электронной форме в МНС сведения о владельцах акций акционерных обществ не позднее 60 дней, следующих за истекшим кварталом.

Проверки налоговых органов в части трансфертного ценообразования не являются распространенным явлением. Однако для компаний с иностранным капиталом данные нормы являются важными. Причина в том, что в ряде случаев они составляют экономические обоснования цен для иностранных участников в рамках группы компаний.

Фото: freepik.com

Уточнено, что при реализации экспортируемых транспортных услуг:

- Экспедиторы должны указывать в ЭСЧФ также реквизиты международного транспортного документа

- Экспедиторы и перевозчики должны указывать в ЭСЧФ код вида экономической деятельности общегосударственного классификатора Республики Беларусь ОКРБ 005−2011 «Виды экономической деятельности»

- Уточнен перечень сведений, подлежащих указанию в реестре электронных таможенных деклараций на товары, для целей подтверждения обоснованности применения ставки НДС в размере 0% при экспорте товаров. Этот перечень дополнен сведениями о номерах деклараций на товары для экспресс-грузов (ст. 123 НК).

Кроме того, по сведениям Ассоциации международных автомобильных перевозчиков «БАМАП», у белорусских перевозчиков имеется необходимость получения от белорусских налоговых органов справки, подтверждающей, что они зарегистрированы в Республике Беларусь, для налогообложения НДС. Справка необходима им для получения в странах Европы (в частности, Австрии, Бельгии, Великобритании, Люксембурге, Нидерландах, Норвегии, Франции, Швеции) возврата НДС по автомобильному топливу, приобретенному на их территории. Пунктом 7 статьи 136 НК законодательно закреплена процедура выдачи такой справки налоговыми органами.

В статье 126 НК уточнен термин транспортно-экспедиционных услуг, признаваемых экспортируемыми для целей применения ставки НДС в размере 0%.

Перечень транспортно-экспедиционных услуг, которые не признаются экспортируемыми, дополнен такими услугами как:

- Вспомогательные транспортные услуги, классифицируемые в категории 52.29.20.100 ОКРБ 007−2012 « Классификатор продукции по видам экономической деятельности » . Данная категория включает услуги таможенных агентов, которые оказывают услуги по электронному предварительному информированию таможенных органов о товарах, перемещаемых через таможенную границу ЕАЭС, в том числе в таможенной процедуре таможенного транзита

- Консультационные услуги по вопросам организации перевозок грузов, информационные услуги, связанные с перевозкой грузов

- Услуги по хранению грузов.

Эти услуги реализуются по отдельно заключенному договору.

Изменена ставка НДС для отдельных групп товаров

1. Отдельные позиции продовольственных товаров, отдельные позиции товаров для детей при их реализации на территории Республики Беларусь при их ввозе на территорию Республики Беларусь облагаются НДС по ставке в размере 20% вместо ранее применявшейся ставки НДС в размере 10%.

2. При реализации на территории Беларуси лекарственных средств, медицинских изделий (в том числе протезно-ортопедических изделий) при их ввозе на территорию Республики Беларусь установлена ставка НДС в размере 10%.

3. Отменено освобождение от НДС в отношении ввоза и реализации лекарств и медизделий (подп. 1.1 ст. 118, подп. 1.5 ст. 119 НК-2021).

Установлен переходный период сроком до 1 февраля 2021 года, за который нужно пересмотреть цены в розничной сети на остатки продовольственных товаров, товаров для детей, лекарственных средств и медицинских изделий с учетом включения в них НДС по новым правилам. При этом в отношении товаров, реализованных в период до приведения цен в соответствие с новыми правилами, но не позднее 1 февраля 2021 года, НДС будет исчисляться по нормам НК в редакции, действовавшей в 2020 году.

Налог на доходы иностранных организаций

Доходы от оказания услуг в сфере образования являются одним из объектов налогообложения. Ранее исключений из данного объекта не было предусмотрено.

НК 2021 внесено исключение, согласно которому услугами в сфере образования не признаются конференции, форумы, саммиты, симпозиумы, конгрессы, если в ходе их проведения не осуществляется обучение (п. 1.12.7 ст. 189 НК-2021, п. 107 ст. 1 Закона N 72-З).

Ранее на практике эта норма была постоянной проблемой для плательщиков, поскольку к стоимости конференций, форумов и т.д. добавлялся НДС. Более того, во многих случаях проводимые заграничными партнерами мероприятия не могут быть однозначно квалифицированы, поскольку включают в себя большое количество мероприятий, среди которых может присутствовать и обучение.

Фото: paikea.ru

Налог при УСН

1. Предоставлено право применения УСН организациям и индивидуальным предпринимателям, предоставляющим в безвозмездное пользование недвижимое имущество, не находящееся у них на праве собственности (общей собственности), хозяйственного ведения, оперативного управления.

2. Доходы, получаемые ИП от коммерческих организаций, в которых они сами либо их близкие родственники являются учредителями, собственниками этих организаций, облагать не подоходным налогом, а налогом при упрощенной системе налогообложения по ставке 16%.

Причем круг лиц, доходы от которых будут облагаться у получивших их индивидуальных предпринимателей налогом при упрощенной системе налогообложения по ставке 16%, расширен за счет таких лиц, как учредители и собственники некоммерческих организаций, а также руководители этих организаций.

Проиндексированы стоимостные критерии валовой выручки для применения УСН:

Нажмите, чтобы увеличить изображение

Суммы в таблице указаны в бел. рублях. Изображение предоставлено автором

Принятые в НК-2021 изменения во многих случаях являются практикой прошлых лет, которая дополнила и уточнила отдельные правила применения.

Вместе с тем в НК-2021 содержится большое количество норм, которые требуют дополнительного разъяснения со стороны Министерства по налогам и сборам, чего и будем ждать в ближайшее время.

Полный обзор изменений в Налоговый кодекс для директора и главного бухгалтера можно скачать по ссылке.

Налоговая декларация заполняется по унифицированной форме.

Понятие налоговой декларации

Налоговая декларация представляет собой официальный документ налогоплательщика, в котором содержатся сведения обо всех объектах налогообложения, о его регулярных доходах и расходах, а также иные особенности – имеющийся налоговый вычет, различные пояснения, порядок уплаты, штраф и т.д.

В состав налоговой декларации могут входить и иные сведения и пояснения, в зависимости от конкретной ситуации, например, от определенной деятельности организации – объекта налогообложения.

Расчет налога или сбора представляет собой процедуру по установлению точной суммы, необходимой для перечисления и последующей уплаты уполномоченному лицу – единой налоговой организации, в установленный срок.

Налоговый расчет авансового платежа, в соответствии с действующими положениями НК РФ, является официальным заявлением физического лица – налогоплательщика, которое содержит в себе сведения обо всех имеющихся у него объектах налогообложения.

Помимо этого, сюда также входят сведения о доходах и расходах физического лица, об их источниках, о налоговой базе, об авансовом платеже и его размере, а также иные особенности и пояснения, влияющие на дальнейшее исчисление и схему уплаты авансового платежа.

Расчет, проверка, составление сумм НДФЛ, исчисленных и удержанных налоговым агентом – это письменный документ, содержащий в себе сведения налогового агента в отношении физических лиц, которые получили определенные доходы и объекта налогообложения. В эти сведения также входит вычет, возврат, особенности и значение вычета, срок, порядок уплаты вычета, возмещение и т.д.

Согласно положениям НК РФ, различные документы, пояснения, бухгалтерская отчетность и налоговая декларация физических лиц могут быть сданы в ФНС как в электронной форме, так и на бумажном носителе, в установленный срок. Их составление, проверка объекта, возврат вычета, возмещение, процедура рассмотрения могут быть осуществлены как лично налогоплательщиком, так и через агента.

Представление налоговой декларации в налоговый орган

Действующие правила налогообложения и положения НК РФ предусматривают, что налоговая декларация объекта, как важная правовая отчетность, подтверждающая доходы физических лиц и организации, и их значение, суть, особенности рассмотрения, подлежит сдачи в ФНС четко в установленные сроки. Нарушение срока может повлечь за собой возврат документа, штраф и иную ответственность.

Электронная или письменная формы налоговых деклараций предполагают, что данная отчетность может быть представлена в ФНС лично налогоплательщиком, либо через его представителя – агента, обладающего соответствующими полномочиями.

Электронная отправка или возврат, а также проверка вычета и объекта, осуществляются только на официальном сайте.

Касаемо налогообложения организации, сдача электронной или письменной налоговой декларации может быть осуществлена как лично руководителем данной организации, так и главным бухгалтером учреждения, а также официальным представителем, в установленный срок.

При этом будет считаться, что отправка и сдача отчетности произошли в тот день, когда она была представлена в ФНС на бумажном, а не на электронном носителе.

Если налоговая отчетность физического лица или организации подается в ФНС посредством почтового отправления, в конверт обязательно должна быть вложена опись, в которой указаны все документы, разделы, сумма вычета, его значение, возмещение, сведения и пояснения, направляемые в данное место.

При таком способе отправки, сдача отчетности будет закреплена за тем днем, который будет указан в почтовом отправлении.

Какие налоговые декларации не подлежат представлению в налоговый орган

Действующее законодательство и НК РФ устанавливают, что не вся отчетность объекта налогообложения и документы о доходах по налогам и сборам могут быть сданы в налоговый орган по желанию физического лица, либо руководства организации.

Прежде всего, сдачи в ФНС не подлежат те налоговые документы и отчетность по сборам, где указаны налоги, от уплаты которых налогоплательщики были освобождены, в связи с введением особого налогового режима, приказа и т.д.

Сюда также относятся случаи, когда определенная деятельность налогоплательщика подразумевает освобождение от необходимости уплаты некоторых налогов, например, НДФЛ и т.д.

Единая упрощенная форма налоговой декларации применяется в отношении налогоплательщиков, не осуществляющих никаких финансовых операций, имеющих значение, в результате которых могли бы произойти какие-либо движения денежных средств, необходимые для полноценного налогообложения физических лиц или индивидуального предпринимателя.

Форма единой налоговой декларации, особенности и требования ее оформления, а также допустимые сроки сдачи, проверка, возврат, штраф, его сумма и ответственность утверждаются ФНС.

Налоговая отчетность физических лиц НДФЛ или индивидуального предпринимателя подлежит сдачи в ФНС в электронной, либо письменной форме, по месту учета налогоплательщика или налогового агента.

Способ отправки и представления налоговой декларации, а также сведения, указываемые в ней

Положения НК РФ предусматривают два законных и правомерных способа для сдачи единой отчетности в ФНС. Наиболее распространенным считается личное посещение отделения ФНС, где можно сдать все необходимые документы и пояснения, подтверждающие выполнение налоговых обязательств налогоплательщиком.

Все виды налоговых деклараций могут быть сданы именно этим способом, сюда также входит и налоговая декларация по налогу на прибыль, которую можно сдать лично либо через агента.

Менее затратным по времени считается способ передачи декларации посредством электронной отправки. Данная процедура подачи не требует никаких дополнительных действий, ее может выполнить каждое уполномоченное лицо, включая агента.

Положения НК РФ устанавливают определенный порядок заполнения налоговой декларации, а также дополнительные требования, особенности и пояснения к ее содержанию. Документы налогообложения и налоговая отчетность физического лица либо индивидуального предпринимателя, должна содержать следующие указываемые подтверждающие сведения и разделы:

- данные и пояснения о самом документе – его название и тип;

- сведения о налоговом органе – его наименование, местонахождение и иные указываемые данные;

- данные о физическом лице, либо организации, являющейся налогоплательщиком;

- контактные данные, по которым можно связаться с налогоплательщиком;

- особенности, касающиеся порядка предоставления и подачи электронной или письменной декларации – ее возврат, штраф, сумма, ответственность и т.д.;

- особенности порядка исполнения требования для уплаты декларационного платежа, его проверка, сумма, возврат, разделы и т.д.;

- особенности предоставления в ФНС декларации консолидированной группы налогоплательщиков, их ответственность, проверка, общая сумма, возврат, штраф, если имеется.

Форма и порядок заполнения налоговой декларации

Налоговая отчетность, в обязательном порядке, должна быть заполнена с учетом правил и пояснений действующего НК РФ. Если документы содержат ошибки, исправления, неточности, либо нарушена процедура оформления, сотрудник ФНС осуществит возврат данного документа, для исправления всех неточностей и повторной подачи.

Возврат или штраф за непредоставление, его сумма, а также иная ответственность, обязательно должны быть подкреплены соответствующими доказательствами, после того, как будет осуществлена проверка электронной или письменной отчетности НДФЛ.

Перед сдачей должна быть проведена подготовка и проверка налоговых деклараций и справок НДФЛ, для того, чтобы избежать совершения ошибок, указания не точных данных о доходах, порядке уплаты и т.д.

Декларация заполняется на основании точных имеющихся сведений. Утвержденная НК РФ форма НДФЛ предполагает указание пояснений в отношении тех или иных цифр в том случае, если это требуется. Сведения о доходах рассчитываются на основании подтверждающих документов – бухгалтерская отчетность, справки НДФЛ и т.д.

Ответственность за составление и значение указанных сведений, за исправления, неточности оформления, несоблюдение того или иного требования, а также за подтверждающие документы, полностью лежит на лице, занимавшимся заполнением налоговой декларации.

В ответственность также входит и срок сдачи единой налоговой отчетности в ФНС, установленный положениями НК РФ. Ответственность, как правило, представляет собой определенный штраф, сумма, порядок вычета и особенности уплаты которого будут зависеть от того, какие именно требования налогового законодательства были нарушены.

Все нарушения выявляет проверка, полученные результаты которой позволяют установить тот или иной штраф.

Особенности представления налоговой декларации

НК РФ и действующим законодательством разработана единая процедура подачи налоговой отчетности и сведений о доходах и сумма вычета объекта налогообложения, в электронной, либо письменной форме. Указанные сведения о доходах, подтверждающие документы, исправления, справки НДФЛ подлежат подачи лично налогоплательщиком, либо через его агента в установленные сроки.

Срок исполнения требования предоставления отчетности в отношении того или иного объекта должен быть четко соблюден. Несвоевременное представление налоговой декларации влечет за собой определенную ответственность в отношении налогоплательщика или его агента.

Бухгалтерская отчетность о доходах заполняется и подается, ориентируясь на место расположения объекта либо на место учета налогоплательщика или агента.

В случае внесения изменения в подтверждающие документы, например, справки НДФЛ, все исправления, новая сумма вычета и данные о доходах объекта, а также иные особенности, включая штраф, должны быть представлены в налоговый орган в 10-ти дневный срок со дня утверждения данных изменений.

Внесение изменений в налоговую декларацию и документы НДФЛ может быть осуществлено как лично налогоплательщиком, так и через его агента.

Ответственность и штраф за непредоставление единой отчетности, его сумма, размер и порядок уплаты, а также иные требования установлены положениями действующего законодательства.

Читайте также:

- При решении проблемы отрицательных внешних эффектов одним из последствий введения налогов пигу будет

- Мдс налог что это

- Ип отчитывался не по той системе налогообложения

- Нотариат правовые основы задачи и направления деятельности налоговых органов рф курсовая работа

- Налоговая изменение сведений об объекте