Налоговый период в 1с бухгалтерия

Опубликовано: 13.05.2024

Начиная с версии 3.0.57 в программе «1С:Бухгалтерия 8» поддерживаются нормы статьи 55 НК РФ в отношении налога на прибыль. Теперь программа автоматически определяет первый налоговый период при заполнении декларации по налогу на прибыль для вновь зарегистрированной организации, а обработка «Экспресс-проверка ведения учета» проверяет неизменность положений учетной политики по бухгалтерскому и налоговому учету в течение первого отчетного года и первого налогового периода.

При составлении годовой бухгалтерской отчетности отчетным годом является календарный год с 1 января по 31 декабря включительно (ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее - Закон № 402-ФЗ). Для вновь созданного экономического субъекта (организации) первым отчетным годом считается период с даты государственной регистрации:

- по 31 декабря соответствующего года;

- по 31 декабря следующего года, если организация создана после 30 сентября.

Указанные положения статьи 15 Закона № 402-ФЗ давно поддержаны в программе.

Теперь обратимся к налоговому законодательству. Для разных налогов налоговые периоды могут отличаться. Например, для целей налога на прибыль налоговым периодом признается календарный год (ст. 285 НК РФ), а для целей НДС - квартал (ст. 163 НК РФ).

Правила определения налоговых периодов для организаций, которые были созданы или прекратили свою деятельность путем ликвидации или реорганизации, определяются в статье 55 НК РФ. Федеральным законом от 18.07.2017 № 173-ФЗ (далее - Закон № 173-ФЗ) в статью 55 НК РФ внесены изменения, которые вступили в силу с 19.08.2017:

- правила определения первого (последнего) налогового периода теперь распространяются и на индивидуальных предпринимателей (ИП);

- введены дополнительные правила определения первого и последнего налогового периода по налогам с налоговым периодом, установленным как квартал (месяц). До вступления в силу поправок изменять отдельные налоговые периоды в таких ситуациях можно было только по согласованию с ИФНС.

Комментарий к Федеральному закону от 18.07.2017 № 173-ФЗ см. в разделе «Юридическая поддержка» - «Комментарии к законам, письмам и решениям судов».

В отношении налогов, по которым налоговым периодом признается календарный год (к которым относится и налог на прибыль организаций), правила определения налоговых периодов не изменились. Так, для вновь созданной организации первый налоговый период определяется пунктом 2 статьи 55 НК РФ.

Если организация создана в период:

- с 1 января по 30 ноября одного календарного года, то первым налоговым периодом для нее будет период времени со дня создания организации по 31 декабря этого календарного года;

- с 1 декабря по 31 декабря одного календарного года, то первым налоговым периодом для нее будет период времени со дня создания организации по 31 декабря календарного года, следующего за годом создания организации.

Если организация прекращает деятельность путем ликвидации или реорганизации, то первый и последний налоговые периоды определяются пунктом 3 статьи 55 НК РФ.

Этапы автоматизации норм статьи 55 НК РФ

Вступление в силу Закона № 173-ФЗ инициировало поэтапную автоматизацию норм статьи 55 НК РФ в «1С:Бухгалтерии 8» редакции 3.0.

Начиная с версии 3.0.52 формирование и заполнение декларации по НДС у организаций и ИП, зарегистрированных в последние 10 рабочих дней квартала, выполняется за период с даты регистрации по конец следующего квартала (новый пункт 3.1 статьи 55 НК РФ, введен Законом № 173-ФЗ).

Если регистрация физического лица в качестве индивидуального предпринимателя на общей системе налогообложения (ОСНО) осуществлена в декабре, то начиная с версии 3.0.55 доходы и расходы, полученные от предпринимательской деятельности с даты регистрации до конца года, включаются:

- в Книгу учета доходов и расходов ИП за следующий год;

- в Декларацию 3-НДФЛ за следующий год.

Надоело искать новости на множестве бухгалтерских сайтов? Боитесь пропустить действительно важные изменения в законодательстве?

Подписывайтесь на крупнейший бухгалтерский канал БУХ.1С в Telegram https://t.me/buhru (или набрать @buhru в строке поиска в Telegram) и мы оперативно пришлем важные новости прямо в ваш телефон!

P.S. А еще у нас весело :)

Если налогоплательщик, применяющий упрощенную систему налогообложения (УСН), зарегистрирован в декабре, то, начиная с версии 3.0.56, в месяце регистрации не выполняются следующие регламентные операции:

- Признание расходов на приобретение ОС для УСН;

- Признание расходов на приобретение НМА для УСН;

- Списание доп. расходов для УСН;

- Списание таможенных платежей для УСН;

- Расчет налога УСН.

При выполнении указанных операций в следующем году доходы и расходы учитываются, начиная с даты регистрации, и включаются:

- в Книгу доходов и расходов УСН за следующий год;

- в Декларацию по УСН за следующий год.

Начиная с версии 3.0.57, нормы пункта 2 статьи 55 НК РФ автоматизированы и для организаций-плательщиков налога на прибыль, зарегистрированных в декабре. Все регламентные операции за месяц регистрации выполняются в обычном порядке, но включаются в декларацию по налогу на прибыль за следующий год (рис. 1).

Рис. 1. Расчет налога на прибыль в месяце регистрации

Обратите внимание, что необходимым условием для автоматического определения первого налогового периода для вновь зарегистрированных организаций в программе «1С:Бухгалтерия 8» редакции 3.0 является указание даты регистрации в карточке организации (раздел Главное - Организации).

Проверка неизменности учетной политики

По общему правилу при изменении применяемых методов учета решение о внесении изменений в учетную политику принимается:

- с начала следующего налогового периода - для целей налогообложения прибыли (ст. 313 НК РФ);

- с начала следующего отчетного года - для целей бухгалтерского учета (п. 12 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утв. приказом Минфина России от 06.10.2008 № 106н).

В программе «1С:Бухгалтерия 8» (ред. 3.0) параметры учетной политики настраиваются в регистре сведений Учетная политика (раздел Главное). Через форму Настройки налогов и отчетов (раздел Главное) осуществляется доступ в регистры сведений, где указывается система налогообложения и параметры учетной политики для соответствующих налогов.

Записи указанных регистров сведений носят периодический характер и, как правило, создаются на каждый календарный год. Поскольку начало следующего календарного года может не совпадать с началом следующего отчетного года и (или) с началом следующего налогового периода, то в программе необходимо контролировать неизменность положений учетной политики.

Начиная с версии 3.0.57 «1С:Бухгалтерии 8» обработки, включенные в набор Экспресс-проверка ведения учета ( Отчеты - Экспресс-проверка), позволяют осуществить такой контроль:

- Проверка неизменности учетной политики по бухгалтерскому учету в течение года учитывает нормы статьи 15 Закона № 402-ФЗ;

- Проверка неизменности учетной политики по налоговому учету в течение года учитывает нормы статьи 55 НК РФ в отношении налога на прибыль и НДС.

Рейтинг: 138

ШАГ 1 Ввод сведений об организации.

Если есть желание вести регламентированный учет в программе, к данному шагу необходимо отнестись максимально внимательно. Не имеет значения, был ли осуществлен ввод начальных остатков, насколько давно вы ведете учет в программе. Ввести все коды статистики, верные адреса, коды налоговых инспекций, а также регистрационные номера ПФР/ФСС. Так как, если готовить отчетность к выгрузке в формате ФНС/ПФР/ФСС, в программе есть встроенная проверка на заполненность данных в отчетных формах, предоставляемых в контролирующие органы.

ШАГ 2 Учетная политика вкладка 1

- Если целью является ведение не только бухгалтерского, но и налогового учета в системе, то галочка «Применяется ПБУ 18/02 необходима, так как именно ПБУ 18/02» регламентирует учет расчетов по налогу на прибыль, а так же постоянных и временных разниц и ставить ее в нашем случае необходимо.

- Метод начисления амортизации в налоговом учете: Варианта два линейный и нелинейный. Разумеется, линейный ближе к Российскому бухгалтерскому учету (далее РСБУ) . Тут все понятно: сформированную стоимость основного средства(далее ОС) необходимо разделить на срок полезного использования в налоговом учете (далее НУ) и в течение всего срока полезного использования относить равными долями на затраты (Амортизировать).

При нелинейном методе амортизация начисляется на остаточную стоимость основного средства. Порядок расчета амортизации меняется после того, как остаточная стоимость основного средства составит 20% от его первоначальной стоимости. В этом случае остаточная стоимость амортизируемого имущества в целях начисления амортизации фиксируется как базовая стоимость, для дальнейшего определения амортизационных отчислений. Поэтому, чтобы определить ежемесячную сумму отчислений, базовую стоимость делят на количество месяцев, оставшихся до конца срока использования данного объекта основного средства.

- Спецодежда и спецоснастка: Согласно новой редакции подпункта 3 пункта 1 статьи 254 НК РФ, с 2015 года компании смогут сами решать, в каком порядке осуществлять списание малоценных предметов. В данной настройке компаниям, у которых использование спецоснастки/спецодежды невелико и незначительно влияет на расходы по налогу на прибыль, я бы рекомендовала выбирать настройку «Аналогично способу, принятому для бухгалтерского учета». Если же спецодежды много, то лучше настройка «При передаче в эксплуатацию». В первом случае и в БУ и в НУ все будет списываться одинаково, во втором в БУ в зависимости от срока эксплуатации: до года – списываем единовременно, более года – прямо пропорционально сроку полезного использования, если в работе компании присутствует сезонность списываем пропорционально выпущенной продукции(оказанным услугам). В НУ всегда стоимость спецодежды/спецоснастки будет списываться единовременно при передаче в эксплуатацию. Соответственно на счетах учета материалов мы учитываем временные разницы, а в расходы по налогу на прибыль включаем стоимость спецодежды/спецоснастки единовременно при передаче.

- Следующая настройка: «Методы определения прямых расходов в НУ»

В данной настройке определяется состав прямых расходов. На что это влияет: Во первых: Приложение 2 к листу 2 декларации по налогу на прибыль. В строке 010 прямые расходы, в строке 040 косвенные (то есть те, которые не попадают под условия данного регистра). Во вторых: если в компании есть незавершенное производство (НЗП). Статья 319 НК РФ: «Под незавершенным производством (далее - НЗП) в целях настоящей главы понимается продукция (работы, услуги) частичной готовности, то есть не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом. В НЗП включаются законченные, но не принятые заказчиком работы и услуги. К НЗП относятся также остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства. Материалы и полуфабрикаты, находящиеся в производстве, относятся к НЗП при условии, что они уже подверглись обработке.

Оценка остатков НЗП на конец текущего месяца производится налогоплательщиком на основании данных первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям налогоплательщика) и данных налогового учета о сумме осуществленных в текущем месяце прямых расходов.

Налогоплательщик самостоятельно определяет порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам).

Указанный порядок распределения прямых расходов (формирования стоимости НЗП) устанавливается налогоплательщиком в учетной политике для целей налогообложения и подлежит применению в течение не менее двух налоговых периодов.

В случае, если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции (работ, услуг) невозможно, налогоплательщик в своей учетной политике для целей налогообложения самостоятельно определяет механизм распределения указанных расходов с применением экономически обоснованных показателей.

Сумма остатков незавершенного производства на конец текущего месяца включается в состав прямых расходов следующего месяца. При окончании налогового периода сумма остатков незавершенного производства на конец налогового периода включается в состав прямых расходов следующего налогового периода в порядке и на условиях, предусмотренных настоящей статьей».

Соответственно в составе НЗП могут остаться только прямые расходы (подпадающие под условия данного регистра).

ШАГ 3 Учетная политика вкладка 4

- Способ списания МПЗ. Осталось только два варианта

- По средней стоимости Например: на складе было 2 кирпича по 5 рублей штука, купили 8 по 10 рублей штука, списываем 3 по (2*5+8*10)/10 = 9 рублей штука

- По ФИФО партионный учет сначала списываются ранее приобретенные партии. Например: на складе было 2 кирпича по 5 рублей штука, купили 8 по 10 рублей штука списываем 2 кирпича по 5 рублей штука и 1 по 10 рублей.

Тут «За и против» очень много. Одно могу сказать с полной уверенностью: если у Вас не торговая компания и не планирующая в дальнейшем готовить отчетность по международным стандартам и отчислять резервы под обесценивание МПЗ, можно выбирать учет по средней стоимости.

- Способ оценки товаров в рознице для меня только один «По стоимости приобретения». Есть, конечно, второй вариант «По продажной стоимости», но тогда возникнет необходимость учитывать наценку на отдельном счете БУ, а я за максимальное упрощение учета.

ШАГ 4 Учетная политика вкладка 5

- С видами деятельности, думаю, все понятно и так. Чем компания занимается, то и необходимо указать.

- По списанию затрат со счета 20:

- Первый вариант предполагает, что независимо от того, получила компания выручку в данном периоде или нет, все затраты со счета 20 будут списаны автоматически (при проведении регламентных операций закрытия месяца) на счет 90.02 – себестоимость продукции.

- Второй вариант предполагает, что затраты со счета 20 будут списаны также, в автоматическом режиме на счет 90.02. Но только по тем номенклатурным группам, по которым была получена выручка в закрываемом периоде.

- Третий вариант предполагает, что затраты со счета 20 будут списаны также, в автоматическом режиме на счет 90.02. Но только по тем номенклатурным группам, по которым была получена выручка в закрываемом периоде и реализация внесена в систему документом «Акт об оказании производственных услуг».

- В данном окне необходимо указать, производится ли расчет себестоимости полуфабрикатов и услуг собственным подразделениям.

- Настроить регистр встречного выпуска. При оказании услуг собственным подразделениям это необходимо, так как бывает, что, допустим, два подразделения оказывают услуги друг другу, чтоб при закрытии месяца не происходило зацикливания, необходимо заполнить регистр встречного выпуска. И программа рассчитает себестоимость работ каждого подразделения максимально корректно.

- Учитывать отклонения от плановой себестоимости. Это значит, что компания будет вести учет с использованием счета 40. Соответственно все выпуски продукции в течение месяца будут производиться по плановой стоимости, в конце месяца при закрытии будет производиться расчет отклонения фактической стоимости от плановой, счет 40 будет закрываться, фактическая себестоимость будет учитываться на 43 счете.

- Косвенные расходы.

В себестоимость продукции, работ, услуг - 26 счет при автоматическом закрытии месяца закрывается на счет 20, потом все затраты на счет 90.02

В себестоимость продаж (директ-костинг) – 26 счет при автоматическом закрытии месяца закрывается на счет 90.08.

ШАГ 5 Учетная политика вкладка 6

Решение о формировании резервов по сомнительным долгам!

Как настраивается поле Период в назначении платежа по уплате налогов в платежных поручениях?

Назначение платежа в платежных поручениях заполняется по реквизиту справочника Налоги и взносы : Главное меню – Все функции – Справочники – Налоги и взносы .

Кнопка Главное меню находится на командной панели программы в самом верху: это вторая кнопка справа – «круг с перевернуты треугольником».

Сведения о периоде для подстановки в поле Назначение платежа программа берет из специального справочника Правила представления отчетов, уплаты налогов : Главное меню – Все функции – Справочники – Правила представления отчетов, уплаты налогов .

Период в назначении платежа устанавливается из учета даты в платежном поручении и данным из справочника Правил представления отчетов, уплаты налогов по группе Период, по данным которого определяется сумма к уплате .

Данные правила представления отчетов, уплаты налогов можно корректировать, создавать новые правила и использовать их при работе с платежными поручениями.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Справочник платежных поручений на 2019 год

- Знакомство с интерфейсом ТАКСИ

- Сверка расчетов с налоговыми органами

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Коды доходов в платежных порученияхДобрый день! С 01.06.2020 года в платежном поручении необходимо указывать.

- Коды в платежных поручениях на выплату зарплаты с 1 июня 2020 без обновленияЗдравствуйте! Вопрос наверное некорректно вам задавать. Но интересует ваше мнение.

- В договоре лизинга предусмотрена скидка на уплату авансового платежа в виде субсидии. Как учесть эту скидку лизингополучателю?Учет по договору лизинга на автомобиль у лизингополучателя в программе.

- В СЗВ-СТАЖ по вреднику выделяется период отпуска с пустым полем досрочное назначении пенсииДобрый день. ЗУП 3.1.14.395 Мед.учреждение. 27-ГД. Столкнулись с тем что.

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

справочника Налоги и взносы: Главное меню – Все функции – Справочники – Налоги и взносы. Сведения о перио. " />

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

Приобретение малоценных объектов сроком использования более 12 месяцев

Нам исполнилось 10 лет - с ЮБИЛЕЕМ! Идем и дальше вместе!

Вебинар УСН четко, быстро, очень хорошо систематизировано. Марии Демашевой и всем сотрудникам огромное спасибо!

Программа 1С: Бухгалтерия 8.3 представляет собой профессиональный инструмент – помощник в осуществлении бухгалтерского и налогового учета в организациях и учреждениях. Сервис автоматизирует множество трудоемких расчетов, производя их согласно действующим законодательным нормам. Благодаря использованию этого сервиса в организациях значительно экономят время и трудозатраты сотрудников, повышают уровень комфорта работы.

Сервис решает множество задач, каждая из которых осуществляет свойственные ей процессы. Действие, оформленное в системе, отражается каким-либо документом, содержащим информацию о дате его записи и проведения. Соответственно, сотрудник, отражающий все операции, должен обладать достаточными знаниями и навыками работы со всем функционалом, чтобы вводимая информация корректно оформлялась. Вместе с тем, многие процессы взаимосвязаны между собой и при внесении исправлений в одну форму требуется внести изменения и в другие. Так, любая корректировка в накладной на реализацию товара повлечет за собой редактуру счета-фактуры и сопутствующих форм, что вызовет дальнейшее движение в регистрах учета. Все это приводит к перепроведению большого пласта сведений. Процессы сведены в определенные временные промежутки, соответственно, любая корректировка данных приведет к последствиям во всем периоде (П).

Содержание

1. Реализация открытия в прошлых версиях

Под периодом в 1С понимают определенный временной промежуток, который позволяет контролировать оформление и обработку операций, в т.ч. и их документирование. Ими по умолчанию являются отчетные периоды – год, квартал, месяц. Вместе с тем, можно установить и произвольные промежутки.

Соответственно, когда этап окончен, бухгалтеры и руководители стремятся создать такие условия, при которых невозможно внести изменения в уже оконченный П.

В ранних версиях, например, в 1С: Предприятие 7.7, в компоненте «Торговля и склад» требовалось каждый раз открывать период, то есть по окончанию одного периода при входе в программу появлялось сообщение об этом. Для этого нужно было войти в монопольном режиме в программу, нажатием на кнопку «Да» в появляющемся окне новый период открывался автоматически. Если вход в программу осуществлялся без открытия нового периода, то вновь созданные документы не проводились. При следующем входе в программу появлялось новое предупреждение.

Открытие нового в момент действия текущего происходило при внесении соответствующие корректуры через «Управление операционными итогами» и/или «Управление бухгалтерскими итогами».

Эти операции занимали дополнительное время работника.

В Бухгалтерии 8.3 принцип управления временными промежутками построен улучшенным способом – через запрет изменений.

2. Настройка открытия периода через дату запрета редактирования

Сразу отметим, что вносить изменения могут только сотрудники, имеющие конкретное право «Добавление и изменение дат запрета изменения» или полные права пользователя в программе.

С одной стороны, функционал программы 1С: Бухгалтерия 8.3 «Дата запрета изменения» (ДЗИ) предусмотрен для защиты введенных данных в рамках одного промежутка. Когда, например, сдана отчетность или требуется не смешивать данные, получаемые из других компонент.

С другой стороны, через этот же функционал можно открыть П, в случае появления такой необходимости. Внесении правки задним числом, например.

Для того, чтобы установить дату запрета, необходимо осуществить следующие действия:

В меню «Администрирование» выбрать раздел «Настройки прав и пользователей».

В подразделе «ДЗИ» необходимо поставить «галочку» напротив одноименной строки.

Данная «галочка» позволит настроить запрещение по отдельным сотрудникам или целым группам. С установкой конкретных и динамических дат или определенных временных промежутков.

Как только «галка» будет установлена, станет кликабельна рядом стоящая гиперссылка «Настроить»

При клике на гиперссылку откроется окно «Дата запрета изменения данных». В нем сразу будет предложено выбрать для кого настраивается срок:

для всех пользователей;

Как ясно из названия, первый вариант позволит наложить ограничение на редактирование в прошлых периодах (ПП). Выбрав «Для всех пользователей», останется только установить день. По умолчанию программа предложит установить конкретное число, например, конец соответствующего квартала.

Однако, ДЗИ можно настроить более точечно.

3. Дополнительные ресурсы для настройки даты запрета

В этом же окне под датой запрета (ДЗ) есть гиперссылка «Больше возможностей». При клике по ней откроются несколько вариантов настройки дат.

Произвольная дата была только что рассмотрена — это число, которое пользователь устанавливает вручную. Здесь есть одно неудобство: приходится помнить об этом и переустанавливать день каждый раз как период закончен.

Если в компании установлен определенный этап «закрытия», например, в соответствии со сроками сдачи отчетности, ежемесячно или ежедневно, то можно указать динамическую дату запрета. Например, «Конец прошлого квартала». В этом случае, как только закончится квартал, программа автоматически закроет ПП и откроет новый.

Такое автоматическое выставление сроков осуществляется регламентной операцией.

В меню «Администрирование» нужно выбрать раздел «Обслуживание» и подраздел «Регламентные операции». Здесь расположены две гиперссылки:

Регламентные и фоновые задания,

Управление итогами и агрегатами.

По клику на первую откроется одноименное окно. В нем на вкладке «Регламентные задания» можно создать операцию для автоматического расчета ДЗ.

Для этого на вкладке «Регламентные задания» через кнопку «Еще» выбирают «Добавить». Открывается окно с заданием, в котором предложены шаблоны.

Выбираем шаблон «Заполнение данных для ограничения доступа» и нажимаем кнопку «ОК». В окне с созданием регламентного задания заполнены автоматически строки с наименованием, именем, синонимом, именем метода. Идентификатор сформируется после записи задания.

4. Настройка расписания регламентного задания и проверка

Теперь определим время работы задания, для этого нажимаем на гиперссылку «Расписание» вверху окна. Открывается окошко с расписанием, в котором заполняются все 4 вкладки:

Общие – устанавливается срок начала (и, при необходимости, окончания), а также этапы повтора, например, каждый день. В нижней половине окошка в текстовой форме дублируется сделанный выбор. Например, «с 01.05.2020, каждый день, один раз в день».

Дневное – указывается время начала (окончания), повторения, завершения. Можно настроить детальное расписание. В нашем примере мы выбрали время начало 8 ч утра.

Недельное – устанавливаются дни, когда задание будет работать. Например, можно снять «галочки» с выходных дней.

Месячное – указываются месяцы выполнения задания. Можно установить выполнение в определенный день месяца, в определенный день недели в месяце и фазу.

После установления необходимых параметров внизу окошка будет располагаться надпись, указывающая, что было выбрано. В нашем примере: «с 01.05.2020 каждый день, по дням недели (понедельник, вторник, среда, четверг, пятница), по месяцам (Январь … Декабрь), с 8:00:00 один раз в день».

Нажимаем «ОК», а в окне «Регламентное задание (создание)» нажимаем клавишу «Записать и закрыть». Для того, чтобы увидеть созданное задание в списке нажимаем «Обновить». В конце таблицы находим «Установка периода рассчитанных итогов». Далее нажимаем клавишу «Выполнить сейчас», в столбце «Состояние» появляется статус «Задание выполнено».

Таким образом, проверяется работоспособность установленного периода рассчитанных итогов в программе.

Если описанные действия кажутся сложными, и вы боитесь заниматься этим самостоятельно всегда можно заказать консультацию специалистов нашего сервиса.

5. Установка границ для отдельных персон

Персональная настройка ДЗ изменения данных ПП осуществляется все в том же подразделе «ДЗИ» по клавише «По пользователям».

В открывшейся форме по кнопке «Подобрать» можно выбрать необходимого пользователя или группу пользователей.

В столбце «Комментарий» можно ввести любой текст.

Под табличной формой откроется настройка ДЗ для выбранного сотрудника. По клику на гиперссылку «Больше возможностей» откроется настройка произвольной и динамической дат, вместе с ними и право не устанавливать сотруднику ДЗИ.

Программа содержит и другие способы указания ДЗ.

6. Указание даты запрета другими способами

Все в том же разделе «ДЗИ» есть подраздел «Другие способы указания даты запрета», в котором можно выбрать:

общую дату (установлена по умолчанию);

разделам и объектам.

При выборе «По разделам» откроется табличная форма с разделами, например:

На вопросы отвечает Дарья Волохова, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».

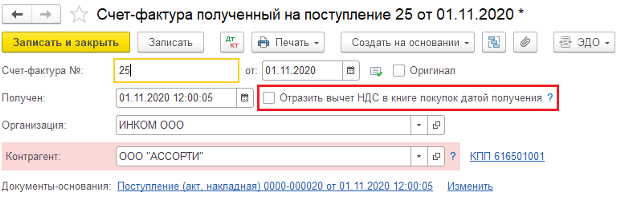

– Как в программе «1С:Бухгалтерия 8», ред. 3.0, в момент поступления товаров предъявить к налоговому вычету только часть НДС, а остальную – перенести на следующий квартал?

– Так как предприятие решило предъявить к налоговому вычету лишь часть входного НДС, то в счет-фактуре, созданной на основании документа поступления, следует снять флаг «Отразить вычет НДС в книге покупок датой получения».

Обратите внимание, если в базе включен раздельный учет – стоит галка «Ведется раздельный учет входящего НДС по способам учета» в настройках налогов и отчетов (раздел «Главное») на закладке «НДС», то никаких дополнительный действий, кроме создания счет-фактуры, на данном этапе делать не нужно.

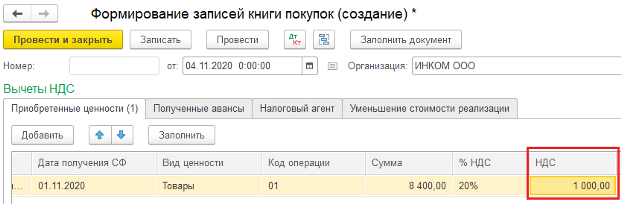

Следующим шагом является создание документа «Формирование записей книги покупок» (раздел «Операции» – «Регламентные операции НДС»), в котором необходимо нажать кнопку «Заполнить», чтобы включить поступления текущего периода, а также поступления прошлых периодов, по которым входной НДС не был принят к вычету, либо был принят частично.

Далее, для того чтобы принять к вычету лишь часть входного НДС, в табличной части документа в колонке «НДС» следует вручную откорректировать сумму, указав ту, которая будет принята к вычету в текущем квартале.

После сохранения документа «Формирование записей книги покупок», в отчетность по НДС будет включена только та сумма НДС, которая предъявлена к налоговому вычету в данном налоговом периоде.

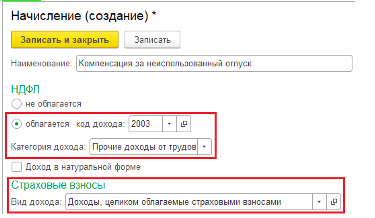

– Как в программе «1С:Бухгалтерия 8» (ред. 3.0) начислить компенсацию за неиспользованный отпуск?

– Автоматический расчет дней и суммы компенсаций за неиспользованный отпуск реализован только в программах с расширенными возможностями расчета зарплаты, например, «1С:Зарплата и управление персоналом 8», ред.3.1. Для того, чтобы в «1С: Бухгалтерия 8», ред. 3.0, начислить и выплатить компенсацию в первую очередь следует создать новое начисление (Раздел «Зарплата и кадры» – «Настройки зарплаты» – «Расчет зарплаты» – «Начисления»).

При создании начисления необходимо выбрать следующие настройки:

Код дохода НДФЛ – 2013 «Сумма компенсации за неиспользованный отпуск»;

Категория дохода – «Прочие доходы от трудовой деятельности»;

Вид дохода для страховых взносов – «Доходы, целиком облагаемые страховыми взносами» (рис. 1).

После выбора настроек, сохраните начисление, воспользовавшись командой «Записать и закрыть».

Для того чтобы начислить сотруднику компенсацию, создайте документ «Начисление зарплаты», в котором с помощью команды «Подобрать» отразите нужного сотрудника. Далее, нажав кнопку «Начислить», которая находится над табличной частью, выберите «Компенсация неиспользованного отпуска» и вручную укажите сумму компенсации. НДФЛ и суммы страховых взносов будут рассчитаны программой автоматически.

После сохранения документа «Начисление зарплаты» следует выплатить компенсацию, аналогично выплате заработной платы, например, сформировав «Ведомость в кассу» и «Расходный кассовый ордер».

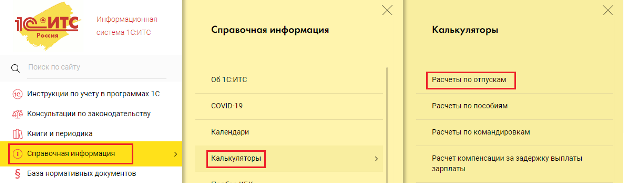

Чтобы рассчитать сумму компенсаций, можно воспользоваться специальным калькулятором на сайте 1С:ИТС. Для этого:

На главной странице выберите раздел «Справочная информация» – «Калькуляторы – «Расчеты по отпускам».

На открывшейся странице, перейдите по ссылке «Компенсация за неиспользованный отпуск», после чего, введя все необходимые данные, например, дата приема и увольнения сотрудника, сумма начисленной заработной платы за расчетный период и другие, система самостоятельно рассчитает сумму компенсации, которую после можно будет указать в документе «Начисление зарплаты».

– Как в программе «1С:Бухгалтерия 8» (ред. 3.0) создать обособленное подразделение?

Следует отметить, что в «1С:Бухгалтерия 8», ред. 3.0, поддерживается учет по обособленным подразделениям, но только в целях формирования отчетности по НДФЛ (с соблюдением условия, что численность сотрудников предприятия не должна превышать 60 человек).

Для того чтобы создать обособленное подразделение, зайдите в раздел «Зарплата и кадры» – «Настройки зарплаты». Далее раскройте блок «Расчет заплаты» и установите галку «Расчет зарплаты по обособленным подразделениям».

После этого в карточке организации (раздел «Главное» – «Организации» или «Реквизиты организации») перейдите по ссылке «Подразделения» и воспользуйтесь командой «Создать» или откройте уже созданное подразделение, которое является обособленным. В открывшейся форме следует установит галку «Обособленное подразделения», после чего появятся такие дополнительные поля, как «КПП» и «Налоговая инспекция».

Читайте также: