Налоговый кредит и налоговое обязательство

Опубликовано: 12.05.2024

Что такое Налоговый кредит?

Налоговый кредит – это сумма денег, которую налогоплательщики могут вычесть непосредственно из налогов, причитающихся своему правительству.В отличие от вычетов, которые уменьшают сумму налогооблагаемого дохода , налоговые кредиты уменьшают фактическую сумму причитающегося налога.Стоимость налогового кредита зависит от его характера;определенные типы налоговых льгот предоставляются физическим или юридическим лицам в определенных регионах, классификациях или отраслях.1

Ключевые моменты

- Налоговый кредит – это сумма денег, которую налогоплательщикам разрешено вычитать, доллар за долларом, из причитающихся им подоходных налогов.

- Налоговые льготы более выгодны, чем налоговые вычеты, потому что они фактически уменьшают подлежащий уплате налог, а не только сумму налогооблагаемого дохода.

- Существует три основных типа налоговых льгот: невозвратный, возвратный и частично возвращаемый.

- Невозмещаемый налоговый кредит может уменьшить ваш налог до нуля, но не может обеспечить возврат налога.

Как работают налоговые льготы

Правительство может предоставить налоговую скидку для поощрения определенного поведения – например, замены старых приборов на более энергоэффективные – или для оказания помощи малоимущим налогоплательщикам путем снижения общей стоимости жилья.

Налоговые льготы более выгодны, чем налоговые вычеты, потому что налоговые льготы уменьшают налоговые обязательства доллар за доллар.Хотя вычет по-прежнему снижает окончательное налоговое обязательство , это происходит только в пределах предельной налоговой ставки физического лица .1 Например, физическое лицо с налоговой категорией 22% могло бы сэкономить 0,22 доллара на каждый вычтенный предельный налоговый доллар. Однако кредит уменьшит налоговые обязательства на 1 доллар.

Типы налоговых льгот

Налоговые льготы бывают трех основных форм.

Невозвращаемые налоговые льготы

Невозмещаемые налоговые льготы – это статьи, непосредственно вычитаемые из налогового обязательства до тех пор, пока сумма подлежащего уплате налога не составит 0 долларов США.1 Любая сумма, превышающая причитающийся налог, приводящая к возмещению налогоплательщику, не выплачивается – отсюда и название «невозвращаемая». Оставшаяся часть невозмещаемого налогового кредита, который невозможно использовать, по сути, теряется.

Невозмещаемые налоговые льготы действительны только в отчетный год, истекают после подачи декларации и не могут быть перенесены на будущие годы.1 Из-за этого невозмещаемые налоговые льготы могут отрицательно сказаться на налогоплательщиках с низкими доходами, поскольку они часто не могут использовать всю сумму кредита.

Начиная с 2020 налогового года, к конкретным примерам невозмещаемых налоговых кредитов относятся кредиты для усыновления, кредит на пожизненное обучение, кредит наипотечный процентный кредит , который предназначен для помощи люди с более низкими доходами позволяют себе владение домом.2

Возвращаемые налоговые льготы

Возмещаемые налоговые льготы являются наиболее выгодными, поскольку они выплачиваются полностью.Это означает, что налогоплательщик – независимо от его дохода или налоговых обязательств – имеет право на получение всей суммы кредита.Если возвращаемый налоговый кредит снижает налоговое обязательство до уровня ниже 0 долларов США, налогоплательщик должен вернуть деньги.1

Начиная с 2020 налогового года, вероятно, самой популярной возмещаемой налоговой льготой являетсяпремиум налогового кредит , который поможет людям и семьям покрыть стоимость премий по медицинскому страхованию ,приобретенных через медицинское страхование нарынок.4

Краткая справка

Вашстимулирующий платеж в размере 1200 долларов (2400 долларов для пар) , официально известный как «Возврат на восстановление», является авансовым возмещаемым налоговым кредитом по налогам 2020 года.Это означает, что независимо от того, сколько вы должны (или не должны) налогов за 2020 налоговый год, вы можете оставить себе все деньги без уплаты налогов.5

Частично возвращаемые налоговые льготы

Некоторые налоговые льготы возвращаются только частично. Налоговый кредит наребенка стал возмещается (до $ 1400 за квалификационный ребенка) в 2018 году, в результатесокращения налогов и Закон орабочих (TCJA) .Если у налогоплательщика достаточно большие налоговые обязательства, полная сумма детской налоговой скидки составляет 2000 долларов.Однако возмещению подлежит до 1400 долларов, даже если это больше, чем должен налогоплательщик.6

Другой пример частично возвращаемого налогового кредита – это американский налоговый кредит (AOTC) для студентов, получающих высшее образование.Если налогоплательщик снижает свои налоговые обязательства до 0 долларов до использования всей части налогового вычета в размере 2500 долларов, оставшаяся сумма может быть использована в качестве возмещаемого кредита до 40% от оставшейся суммы кредита или 1000 долларов США.7

Особое внимание: Стимулирующие выплаты 2020 г.

В 2020 году в результате пандемии коронавируса иЗакона о стимулированиипомощи, помощи и экономической безопасности (CARES) налогоплательщики получили до 1200 долларов на взрослого и 500 долларов на ребенка в виде стимулирующего чека или прямого депозита.Стимулирующий платеж был авансом на возвращаемый налоговый кредит на 2020 налоговый год;полученная сумма не будет добавлена к налогооблагаемому доходу в 2020 году или в любом будущем году.5

Возмещаемый налоговый кредит постепенно отменяется при скорректированном валовом доходе (AGI) от 75 000 до 99 000 долларов для одиноких (или от 150 000 до 198 000 долларов для совместных налогоплательщиков) по ставке 5 процентов за доллар.8 Он был основан на AGI налогоплательщика за 2018 или 2019 год (в зависимости от того, подал ли налогоплательщик к этому моменту налоговую декларацию за 2019 год).Но технически это применимо к 2020 AGI (для которого еще не было подано декларации), поэтому могут быть некоторые несоответствия.5

- Если окажется, что AGI налогоплательщика за 2018 или 2019 год (в зависимости от того, какой из них IRS основал для выплаты стимула) ниже 2020 года, что приводит к более высокому платежу, налогоплательщик может сохранить превышение.

- Если AGI налогоплательщика за 2018/19 год выше, чем в 2020 году, налогоплательщик может потребовать дополнительную сумму при подаче налоговой декларации 2020 года в 2021 году.

- Это также относится к иждивенцам до 17 лет. Если один налогоплательщик потребовал ребенка на основании деклараций за 2018/19 год, но другой налогоплательщик может законно потребовать этого ребенка в налоговой декларации 2020 года, второй налогоплательщик получит налоговый кредит в размере 500 долларов США при подаче налоговой декларации 2020 года, а лицо, получившее ее, на основании по возврату 2018/19 не придется его возвращать.

- Если у налогоплательщика есть ребенок в 2020 году, он может потребовать ребенка при подаче налоговой декларации 2020 года и получить кредит в размере 500 долларов США.9810

Наконец, возвратный бонус не облагается налогом.Это не добавит к налогооблагаемому доходу в 2020 году (или в любом будущем году).10 Все это основано на том факте, что Закон CARES не содержит механизма «возврата», с помощью которого правительство могло бы вернуть средства, которые были законно предоставлены.5

В соответствии с налоговым Кодексом каждый налогоплательщик самостоятельно обязан осуществлять в пользу налогового органа полную и своевременную уплату в бюджет налога.

Законодательно установлен срок исполнения обязанности, однако, налогоплательщик может осуществить ее досрочно. В случае неисполнения данного обязательства, в соответствии с НК РФ, возможно применение мер принудительного характера.

В случае неуплаты налога в утвержденные сроки, его взыскание осуществляется за счет средств, имеющихся у налогоплательщика на банковских счетах, либо за счет другого имущества, находящегося в его собственности.

- 1 Общие сведения

- 2 Подробности

- 2.1 В качестве базы

- 2.2 НК устанавливает условия перечисления сумм в бюджет

- 2.3 Налоговый инвестиционный кредит

- 2.4 Налоговым Кодексом установлены основания для снятия бремени налогообложения

- 2.5 Для отображения разниц сумм

- 3 Итоги

Общие сведения

Налоговое обязательство — это возникшее обязательство плательщика перед государством, в соответствии с которым он обязан:

— зарегистрироваться в ФНС,

— представить сведения об имуществе, облагаемом налогом,

— оплатить в бюджет определенные суммы,

— составить отчетность и представить ее в налоговый орган.

Плательщиками (субъектами налога) могут быть как юридические, так и физические лица, на которых законодательно возложена обязанность по уплате налога.

Объект обложения — это предмет либо действия, в следствие которых возникло налоговое обязательство. Это может быть:

— процесс продажи товаров либо услуг,

— стоимость проданных товаров (услуг),

— прибыль (в качестве процентов и дивидендов),

— другие объекты, которые имеют указанные характеристики: стоимостную, количественную либо физическую.

Подробности

В качестве базы

…может выступать какая-либо характеристика объекта обложения: физическая, стоимостная либо другая. Налоговый Кодекс предусматривает определенную налоговую ставку (размер платежа на единицу налогообложения) для любого вида налога. Она выражается в абсолютной сумме или в процентах на единицу измерения базы либо объекта обложения.

Началом периода исполнения обязательства является следующий день после осуществления юридического действия либо конкретного события, в следствие которого возникла необходимость уплаты налога в бюджет. Окончанием срока является конец последних суток отрезка времени, утвержденного НК РФ. В случае, если этот день попадает на выходной либо праздник, окончанием срока считается конец ближайшего рабочего дня.

Если в результате несвоевременной уплаты образуется задолженность, то субъект погашает с учетом:

— начисленных пени,

В соответствии с законодательством существуют налоговые льготы — это полное либо частичное освобождение плательщика от уплаты налога.

НК устанавливает условия перечисления сумм в бюджет

Поэтому, произвольно налогоплательщики не могут трактовать правила.

Однако, кодекс предусматривает возможность изменения установленного порядка исполнения обязательства посредством:

- Отсрочки,

- Рассрочки.

И в первом, и во втором случае она может быть предоставлена на срок до шести месяцев с уплатой как поэтапной, так и единовременной. Основанием для отсрочки (рассрочки) являются:

— получение ущерба у агента (налогоплательщика) в результате стихийного бедствия, техногенной катастрофы либо других непреодолимых обстоятельств,

— отсутствие бюджетного финансирования либо выплаты по исполненному госзаказу,

— риск потери платежеспособности в случае единовременной уплаты долга,

— сезонность производственной деятельности, оказании услуг, изготовлении продукции,

— невозможность единовременной выплаты денежной суммы из-за сложившегося имущественного положения.

В зависимости от основания, на размер задолженности начисляются проценты. При этом, берется в расчет ½ ставки рефинансирования, которая установлена Центробанком на время рассрочки/отсрочки. В первом и втором случае, начисления процентов не происходит.

- Налогового кредита – изменения срока уплаты налога в бюджет на период до 12 месяцев, установленного ст.65 НК. Его могут предоставить налогоплательщику по заявлению при наличии хотя бы одного из вышеуказанных оснований. Для оформления кредита заключается договор между налогоплательщиком и контрольным органом. Если корректировка срока связана с причинением ущерба (вреда) в результате катастрофы, стихийного бедствия либо других похожих явлений, а также из-за задержки финансирования из бюджета, проценты на сумму долга на начисляются.

Налоговый инвестиционный кредит

Особое место в системе форм корректировки сроков исполнения занимает налоговый инвестиционный кредит, который может быть предоставлен только организациям. Он возможен в отношении начислений с прибыли и денежных сумм, которые должны быть отчислены в региональный либо местный бюджет. В соответствии со ст.66 НК (ч.1) данный вид кредита предусматривает такую корректировку периода погашения обязательств, когда юридическое лицо, (если имеются соответствующие причины) получает право в течение определенного отрезка времени в установленных рамках снизить суммы с дальнейшим поэтапным погашением кредита и процентов по нему.

Данный вид кредита имеет отличительные особенности, о которых нужно знать плательщикам:

— получить его могут только те предприятия, которые ведут социально значимую деятельность (научно-конструкторские работы либо инновационные, мероприятия, связанные с перевооружением производства и т.д.),

— на кредитную сумму начисляются проценты в размерах от ½ до 3/3 ставки рефинансирования, которые устанавливает Центробанк. При этом, берется в расчет показатель, действующий на момент оформления кредита,

— срок предоставления кредита от одного до пяти лет,

— порядок предоставления кредита и погашения долга закрепляется в соответствии с законодательством. На протяжении первого периода организация может постоянно уменьшать выплаты в бюджет на определенную сумму, во второй – осуществляются поэтапно платежи в счет основного долга и процентов по нему. Естественно, что обязательство по уплате других налогов тоже должно реализовываться.

Налоговым Кодексом установлены основания для снятия бремени налогообложения

плательщика в случае смерти или объявления его умершим на основании решения суда, которое вступило в действие. Если физическое лицо, являясь ИП, прекращает свою деятельность в данном качестве, то в связи с этим снимается бремя обложения.

С предприятий снимают налоговые обязательства в случае его:

— ликвидации,

— реорганизации (слияния и присоединения либо разделения), при чем в случае присоединения, прекращение обложения касается присоединившегося лица.

Правила, согласно которых ведется учет доходов и расходов для формирования бухгалтерских отчетов и для задач налогообложения несколько отличаются друг от друга. Поэтому, показатели, отображенные в бухгалтерской отчетности на совпадают с иными суммами. В связи с этим, при составлении отчетов бывают определенные сложности.

Для отображения разниц сумм

Суммы налога и показанных в отчетности применяется положение ПБУ 18/02. ПБУ разделяет данные на постоянные (доходы и расходы, показанные в бухучете, но не учитываемы в расчете налоговой базы) и временные (показатели дохода/расхода, отражаемые в отчетности в одном отрезке времени, а для системы обложения они отражаются в другом промежутке времени). В связи с этим, формируется отложенное налоговое обязательство. Также ПБУ определяет порядок отображения отчислений с прибыли. Умножая ставку платежа в бюджет и бухгалтерскую прибыль, получает условный расход (доход). На изменение данного показателя оказывают влияние как отложенные налоговые активы, так и отложенные налоговые обязательства (часть отчисления в бюджет, приводящая к повышению суммы платежа в последующем периоде, краткое используемое обозначение — ОНО) и, конечно, постоянные разницы. В результате получается сумма, которую показывают в декларации.

Для вычисления показателя ОНО применяется формула: ОНО = ставка отчисления с прибыли * временная граница.

Отложенный актив (обозначаемый как ОНА) рассчитывается путем умножения временной разницы на ставку отчисления.

Отложенные обязательства могут применяться при исследовании работы предприятия. ОНО изучается как тип дебиторской задолженности, его движение связано с осуществляемыми предприятием финансовыми операциями. Возникновение ОНА показывает на инвестиционную работу, приход и отток внеоборотных средств. Идеальной считается ситуация, когда ОНА ниже ОНО (у организации образуется еще один источник финансирования).

Итоги

Любой гражданин является налогоплательщиком. При покупке любого вида имущества, создании собственного бизнеса у субъекта появляется обязанность уплаты государству налога. Налоговое обязательство неукоснительно должно исполняться в установленные сроки. На уровне законодательства, за уклонение от данного обязательства (неуплаты платежей, сокрытие прибыли) предусмотрены разные виды ответственности: от административного наказания до уголовного (в случае, если причинен крупный ущерб государственному бюджету).

Суть НДС. Смысл НДС. Что такое НДС? Рассказываю о том, какую логику НДС нам навязывает государство. Как мы должны вести расчеты по НДС. Налоговый кредит. Налоговые обязательства.

О чем статья?

В этой статье мы поговорим о сути налога на добавленную стоимость (сокращенно НДС) и о том, как государство хочет заставить нас рассуждать относительно этого налога. Также, поговорим о таких понятиях, как “налоговый кредит” и “налоговые обязательства”, относительно НДС.

Предпосылки появления статьи.

Почему я, вообще, решил поднять эту тему? Первая причина в том, что НДС — это очень коварный налог. И я считаю, что каждому руководителю не мешало бы разобраться, как именно он рассчитается на предприятии. Можно, конечно, полностью полагаться на своего бухгалтера, но если в один прекрасный момент Вам покажется, что Вы заплатили слишком много НДС, то как Вы поймете объяснения бухгалтера по этому поводу? Более того, иногда, руководитель, не зная, как рассчитывается НДС, может создать определенные “патовые” для своего предприятия ситуации, в которых бухгалтеру будет просто нечем “покрыть” возникшие обязательства по НДС. И, как следствие, предприятие лишится части оборотных средств. К примеру, понимаете ли Вы, что, взяв у покупателя предоплату за товар, которого у Вас пока нет и Вы за него еще какое-то время не будете платить поставщику, Вы попадете в завышенные обязательства по НДС? Хотя, казалось бы, у Вас появились оборотные средства — это же хорошо? Этот и другие случаи мы рассмотрим в следующих статьях. Вторая же и главная причина, почему я поднял эту тему, заключается в том, что перед статьей “почему НДС не стоит выделять отдельно в управленческом учете”, я должен быть уверен, что проект располагает всей необходимой информацией, позволяющей глубоко вникнуть и понять эту тему. Потому, по НДС у нас будет некоторый цикл статей.

Лично я, как предприниматель, всегда считал, что самый “честный” налог — это налог на прибыль. Ведь, если после вычета всех затрат, Вы все же что-то заработали, то не грех, действительно, и с государством поделиться. Правда, я уже молчу о грабительских налогах на фонд заработной платы, которые платишь в любом случае, независимо от того, заработал ты что-то или нет. И эти налоги составляют около 40% от сумм, предназначенных Вашим сотрудникам…

Как нас успокаивало государство при появлении НДС?

Но вернемся к НДС. Какова была его логика при появлении?

Государство сказало нам: “Предприниматель! Не беспокойся! Налог на добавленную стоимость будет платить только конечный потребитель. Для него все товары и услуги станут дороже. Ему будет некуда деваться, так как все вокруг одновременно с тобой поднимут цену. Соответственно, ты не станешь менее конкурентоспособным. И будешь и дальше получать ту же самую прибыль.”.

Кто ведет учет и расчеты по НДС?

Несмотря на то, что НДС в теории оплачивает конечный потребитель, заниматься расчетом и уплатой этого налога в бюджет приходится все же именно предприятиям-плательщикам НДС. Кстати, из-за сложности учета НДС некоторые предприятия только потому и берут бухгалтера на полный день. Так что, браво, налог на добавленную стоимость создал множество рабочих мест!

Налоговые обязательства и налоговый кредит.

Теперь поговорим о том, какой отпечаток НДС накладывает на процессы продаж и покупок. Итак, наши обязательства по НДС мы начисляем не тогда, когда товар продается конечному потребителю, а тогда, когда мы совершаем любую продажу. Не важно, конечному потребителю или компании, которая перепродаст наш товар еще несколько раз, перед тем как товар попадет в руки конечному потребителю. Другое дело, что конечный потребитель, действительно, замыкает цепочку налога на добавленную стоимость. Правда, цепочку он замыкает больше в интересах государства, чем в наших. Так как наш с Вами учет НДС заканчивается тогда, когда мы продали товар и дальше мы уже не следим за его дальнейшей судьбой. А конечным потребителем в цепочке НДС можно считать, как физическое лицо, так и предприятие или частного предпринимателя — неплательщика НДС. Ведь, главное, что их объединяет — это то, что они не получают, так называемый, “налоговый кредит” при покупке этих самых товаров. В следующих статьях мы рассмотрим это подробнее.

Итак, нас пытаются убедить в том, что НДС — это налог на наценку (т.е налог на добавленную нами стоимость при продаже товара). Сам механизм работы с НДС таков: в стоимости товара заложена и его “чистая стоимость” и сверху НДС 20%. Здесь нужно сказать, что есть еще ставка НДС 7% и, даже, ставка 0%. Но, работу с НДС мы больше будем рассматривать на примере 20%. 0% мы тоже немного коснемся, когда будем говорить об экспортных операциях в следующих статьях. Ставка 7% используется, преимущественно, в медицине.

Так вот, эти самые 20%, которые ложатся сверху на “чистую стоимость” товара — это не наши деньги, а деньги, которые нужно отдать в бюджет. Следовательно, тот же процесс совершает и наш поставщик, когда мы покупаем товар. Т.е. в товаре уже заложены и чистая стоимость, и НДС. Государство хочет, чтобы мы при покупке учли товар себе на склад от поставщика по его “чистой стоимости” без НДС, а НДС от этой покупки учли отдельно в, так называемый, “налоговый кредит”. Вот прямо здесь и начнем, так сказать, “срывать покровы”. Смотрите, что происходит: при покупке… Мы же никакую стоимость на товар еще не добавляли. Мы в этот момент только покупаем его. Мы не знаем, даже, продадим ли мы его. Тем не менее, мы должны оплатить НДС в стоимости товара. А этот НДС поставщик отдает в бюджет по своим обязательствам. То есть, получается, мы даем этот НДС в долг, чтобы поставщик мог рассчитаться с бюджетом.

Государство поясняет это так: «Мы же товар когда-нибудь продадим. Вот тогда мы себе и компенсируем этот НДС». Согласитесь, это звучит, уже, не так сладко, как казалось, поначалу.

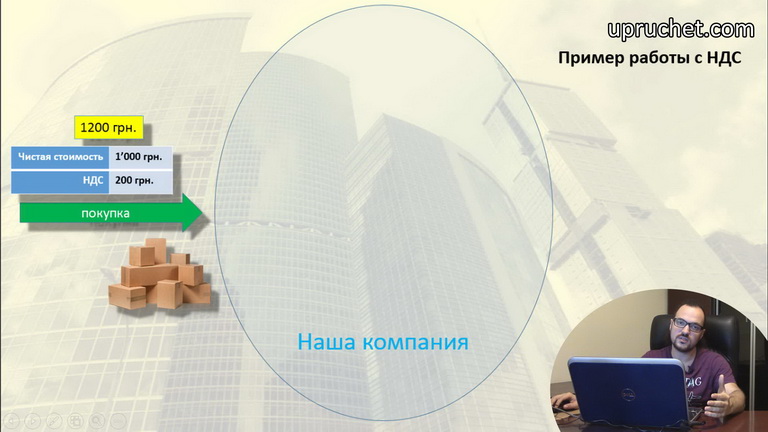

Схема покупки и продажи товара с учетом НДС.

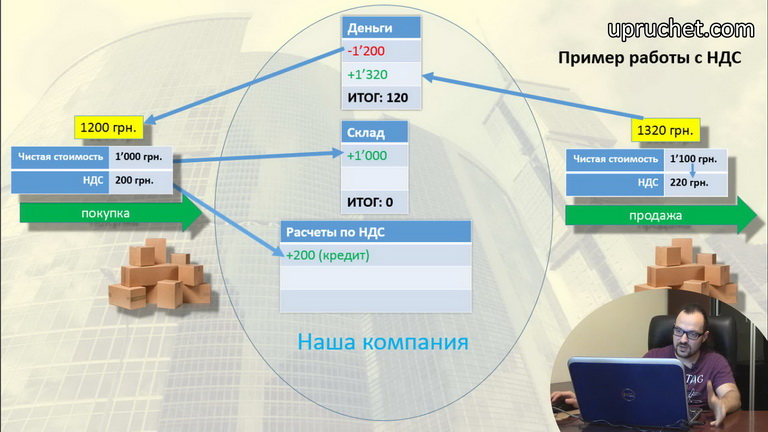

Допустим, мы купили товар у плательщика НДС общей стоимостью 1200 грн.

В этой стоимости содержится, как видите, 1000 грн. “чистой стоимости” и 200 грн. “НДС”.

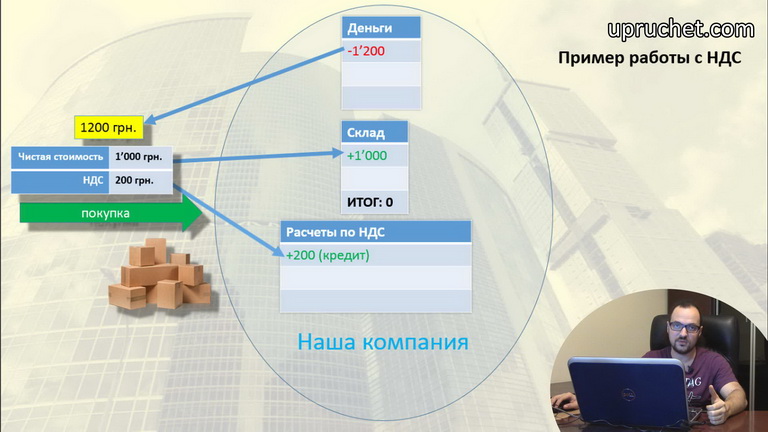

Оплачиваем 1200 грн. с расчетного счета и получаем за это, соответственно, товаров на склад стоимостью 1000 грн. и 200 грн. в учет НДС.

Эти 200 грн. как раз и называются “налоговым кредитом”. Это как раз наш беспроцентный кредит, который мы отдали государству через поставщика. Государство эти 200 грн. нам должно. Обратите внимание, что мы отдали 1200 грн. и получили эти же 1200 грн. в другом виде. Это то, что называется «двойной записью». Так как наши экономические показатели “сбалансированы”. То есть, ничего не ушло в никуда и ничего не пришло из ниоткуда. Кстати, те, кто хорошо разбираются, уже заметили, что я несколько упростил схему, так как у меня здесь нет понятия «взаиморасчеты». И они бы очень пригодились, если бы наши операции оплаты и оприходования были бы не в один день, а в разные дни. Но я сознательно упрощаю схему, чтобы сейчас не «грузить» Вас.

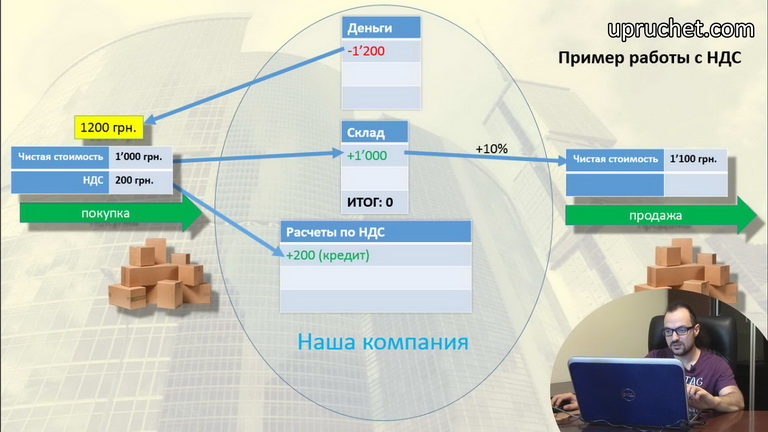

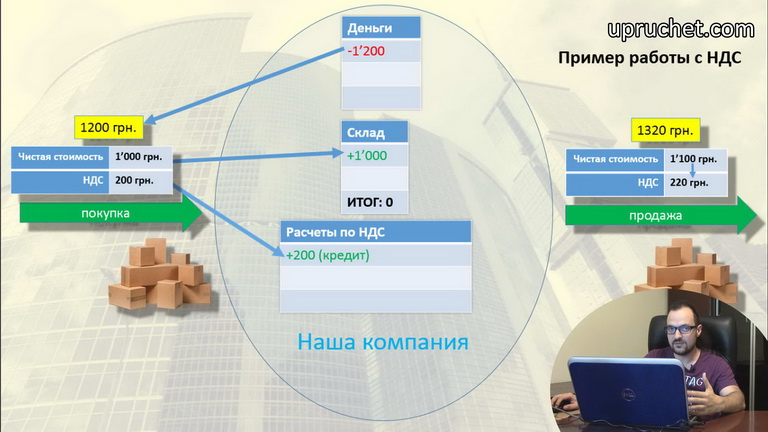

Дальше, мы продаем товар с наценкой 10%. Обратите внимание, что наценка делается на чистую стоимость товара. Тогда у нас получается продажная цена без НДС — 1100 грн.,

к которой мы теперь добавляем 20%, то есть НДС — 220 грн. Отпускная стоимость с НДС у нас получилась 1320 грн.

Таким образом нам навязывают процесс работы.

Итак, клиент платит нам 1320 грн. на расчетный счет. Мы отдаем ему товара на 1000 грн. Начисляем обязательств 220 грн. по НДС. И начисляем, так называемую, «операционную прибыль» в размере -100 грн. Как видите, это и была наша наценка на стоимость товара без НДС.

Почему прибыль в финансовом учете отображается с отрицательным знаком?

Но почему же прибыль отрицательная, ведь мы, наоборот, заработали? Дело в том, что прибыль для предприятия — это, на самом деле, задолженность перед учредителями, потому в финансовом учете она всегда учитывается и показывается также, как и другие обязательства предприятия. Те, кто хорошо разбираются, заметят, что я опять упустил понятие «взаиморасчеты». Также, операционную прибыль нужно было посчитать как разницу между доходом и себестоимостью. Это было бы 1100 грн — 1000 грн. и получили бы те же 100 грн. Более подробно расчет прибыли мы рассмотрим в следующих статьях.

Почему прибыль в нашей схеме называется “операционной”?

Почему я назвал нашу прибыль операционной? Дело в том, что данная прибыль — это у нас прибыль от одной операции продажи. Настоящая прибыль бы содержала в себе затраты на аренду, затраты на заработную плату, а также, доходы от других продаж и многие другие доходы/расходы. Тогда бы она могла бы называться просто «прибылью».

Вернемся к схеме.

Также, я опять пропустил в операции продажи учет “взаиморасчетов”, через который все наши операции прошли бы оборотом. И, cнова, обратите внимание, что сколько нам заплатили — столько мы и “отдали” + “начислили обязательств” в том, или ином виде. Напоминаю, что это и называется “двойной записью” и все наши экономические показатели “сбалансированы”. Так что мы с Вами сейчас, слегка, касаемся понятия “баланс”. Более подробно мы будем рассматривать понятие “баланса” в следующих статьях.

Что в “сухом остатке” после совершения всех операций?

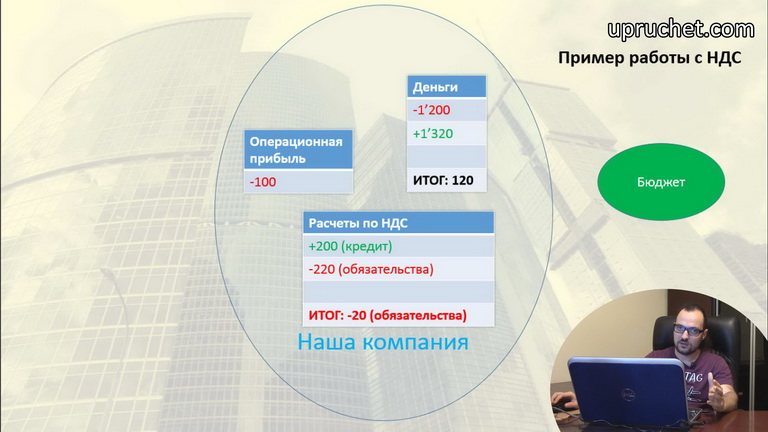

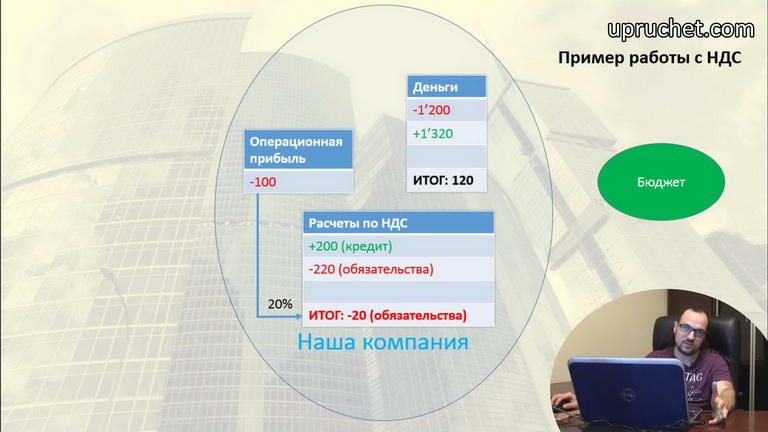

Теперь посмотрим, что же у нас осталось после завершения всех этих операций. Как видите, итог операций: 120 грн на расчетном счете, операционная прибыль 100 грн. и 20 грн — обязательства перед бюджетом.

Обратите внимание, что наши обязательства перед бюджетом равны 20% как раз от нашей операционной прибыли, то бишь от наценки, которую мы сделали.

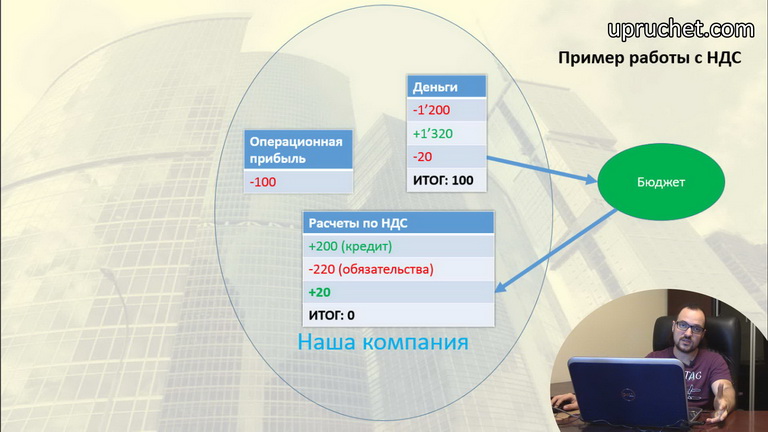

Хорошо, давайте теперь рассчитаемся с бюджетом. Оплачиваем 20 грн. в бюджет и погашаем нашу перед ним задолженность. Как видите, по завершению всех операций, в том числе после оплаты задолженности по НДС в бюджет, у нас осталось 100 грн. на расчетном счете. И они, по факту, и являются нашей “операционной прибылью” от совершения продажи.

В заключение.

Итак, мы заплатили в бюджет НДС с добавленной нами стоимости, а до этого заплатили НДС поставщику со стоимости покупки. То есть, если посчитать все, что происходило, то мы отдали полные 20% НДС от стоимости проданного нами товара, просто в 2 разных места: поставщику и в бюджет. А возместил нам все эти затраты наш покупатель, который заплатил, опять-таки, нам за товар чистую его стоимость и 20% НДС сверху. Заметьте, что каждый следующий покупатель оплачивает полную стоимость товара вместе со всем накопившемся в нем НДС со всех предыдущих сделок. И, если этот покупатель будет перепродавать товар дальше, то он, дополнительно, доплатит в бюджет НДС со своей наценки при продаже. А возместит ему все эти деньги уже его покупатель.

Напомню, что все это работает именно так, только тогда, когда Ваш поставщик и Вы — плательщики НДС. Пока что мы рассмотрели только этот идеальный вариант. Я на этом этапе, сознательно, опускаю некоторые нюансы, такие как определение первого и второго события и другие… Мы сейчас рассматриваем вариант, когда и отгрузка, и оплата происходят в рамках одного календарного месяца. Более того, я сознательно говорю сейчас только о товарах, хотя услуги, также, облагаются НДС. Все это мы рассмотрим в следующих статьях.

На данном этапе может показаться, что конечным потребителем можно считать Вашего покупателя, пока он не продаст товар кому-нибудь еще. Ведь он заплатил весь накопившийся НДС, и никто ему пока что ничего не возместил. Но это не совсем так. И в следующих статьях мы рассмотрим, почему.

Юрий Халтин, исполнительный директор ООО «Бизнес Сервис Провайдер».

Разбираемся что такое НДС, откуда он взялся, почему важен и на примерах смотрим кто его платит и когда

НДС — три буквы, которые определённо слышал каждый из нас. Даже если вы никак не связаны с бизнесом. Аббревиатуру можно встретить в любом чеке при походе в магазин. Но что это такое, и почему оно есть везде, куда не посмотри, знают далеко не все. И даже если задаться таким вопросом, то простая расшифровка сокращения — «налог на добавленную стоимость» вообще может ни о чём не сказать, кроме разве того, что это опять какой-то налог. А меж тем, знать это нужно. Ведь касается НДС абсолютно каждого, даже если вы простой менеджер по продажам или труженик предприятия.

Самое простое, что нужно знать изначально — налог этот накладывается на любой товар и на любую услугу, которая продаётся фирмой по цене хоть чуть-чуть выше её себестоимости. В таком варианте, НДС будет вычисляться исходя из разницы между себестоимостью продукта и его ценой при продаже.

Откуда взялся НДС

Целых сто лет назад (двадцатые годы двадцатого века) налог на добавленную стоимость пришёл на смену бытующему тогда налогу с продаж. До этого налог брался со всей выручки. И предпринимателям было сложно, ведь приходилось совершать постоянные одинаковые платежи, которые совсем не учитывали возможный доход. Они базировались только на голой выручке, а не прибыли. Но на территории Российской Федерации НДС был введён только лишь в 1992 году.

До недавнего времени ставка НДС была равна 18%. К этой цифре многие успели привыкнуть. Так что, когда стало известно, что НДС планируют повышать, общественность начала сильно возмущаться. Многие политологи и экономисты выступали с критикой новых законов. Ведь повышение на 2%, которое могло показаться некритичным, на самом деле привело бы к повышению цен абсолютно на всё.

Тем не менее, с 1 января 2019 года, НДС в России стал официально равняться 20%.

Такая ставка распространяется за некоторым исключением на большинство товаров и услуг. Но существуют и другие её варианты. Так, ставкой в 10 процентов, например, облагаются медицинские препараты, детские товары и некоторые продукты сферы питания. А вот продукт на экспорт (вывоз) вообще этим налогом не облагается. Там ставка НДС равна нулю.

Кто платит НДС

В голове обывателя может родиться схема, предполагающая, что его этот налог совсем не касается. Ну, платит себе предприниматель, и пусть платит. Но это ошибочное мнение. Потому что в реальности всю сумму этого налога оплачивает в итоге сам покупатель. Чтобы понять, почему же так происходит, обратимся к простенькому примеру и посмотрим какие этапы проходит формирующийся налог на добавленную стоимость.

- Одна компания заказывает у другой фирмы материал, чтобы изготовить свой товара из него. Она этот материал оплачивает. На эту сумму стоимости материала, которую компания заплатила будет накладываться НДС.

- Далее эта компания из купленного материала производит свой товар, а потом решает, какую же стоимость готового изделия поставить? Да так, чтобы и самим в убытке не быть, и клиенты не разбежались от завышенных цен? Первым делом, берётся сумма денег, которую затратили на производство единицы нового товара. Размер налога при этом тоже рассчитывается, но записывается в «налоговый кредит».

- Дальше, компании нужно определиться, сколько будет стоить товар для конечного покупателя. Здесь складывается себестоимость товара, подсчитываются акцизы, вписывается та доля, которая после продажи пойдёт на прибыль и уже прибавляется НДС. То есть он уже будет входить в стоимость товара, которую заплатит при покупке потребитель.

- Когда товар в определённом количестве продан, компания сядет подсчитывать прибыль. Из полученных денег высчитывается 20 процентов налога, которые уже оплатил покупатель. И эти деньги уходят на налоговые обязательства по оплате НДС.

Вот такая простая схема, которая показывает, что цена товара в магазине уже включает в себя налог на добавленную стоимость. И если бы его не учитывалось, товар бы стоил меньше.

Расчёт НДС

Для понимания всего процесса, снова обратимся к примеру.

Открыли мы точку, где будут продаваться джинсы. Чтобы что-то продать, нужно сначала это произвести или купить. В нашем случае, мы находим фирму, которая продаёт джинсы оптом. И тратим 100 тысяч рублей на покупку партии товара, где одна пара джинсов обходится в 10 тысяч рублей (дорогие джинсы получаются, но для примера сойдёт). То есть мы приобрели 10 единиц товара.

В эти 100 тысяч рублей, которые были потрачены на товар, уже вошёл НДС 20 процентов. Так как джинсы нам продал их поставщик, который уже включил в стоимость этот налог, ведь он его должен будет оплатить государству за то, что продаёт товар выше себестоимости. То есть именно мы оплатили 20 процентов налога. Если бы его не было, партия стоила бы не 100 тысяч рублей, а 80 тысяч рублей.

Эту сумму мы рассчитываем как входящий взнос или вычет. И нам нужно будет иметь доказательства, что оплачивали мы джинсы с уже включённым НДС. Поэтому важно иметь один из подтверждающих документов — это либо счёт-фактура, либо чек, либо накладная, где отдельно сумма налога указывается. Вот почему на всех подобных документах мы можем встретить строчку с НДС.

Далее, когда мы сами формируем цену, по которой будем сбывать в розницу уже наши джинсы, эту сумму НДС мы убираем из цены за товар. И следующий НДС, которым будет облагаться уже наша продажа, будет рассчитываться из полученной суммы. То есть мы складываем наши затраты на товар (туда будет входить не только себестоимость, но и другие наши расходы, которые мы несём во время организации продажи) без НДС и уже к этой сумме прибавляем 20 процентов.

Формулы расчёта НДС

Предварительно отметим, что формулы для расчёта налогов не так просты, особенно для человека, не привыкшего иметь дело с математическими уравнениями. Поэтому существует не один калькулятор, который сам вам высчитает НДС или сумму без НДС. Найти их можно на просторах сети интернет, на специализированных сайтах. Учиться пользоваться им не нужно, там всё предельно просто — есть пара полей для ввода суммы и всё. Для тех же, кто хочет разобраться в алгоритме просчёта процента налога, разберём формулы подробнее.

Формула расчёта НДС

Возьмём известную нам сумму и обозначим её буквой «Х». Чтобы понять, сколько будет составлять налог НДС, воспользуемся простой формулой:

НДС=Х*20/100

То есть, если наша сумма товара равна 100 тысячам рублей, то НДС, на неё станет равен, исходя из формулы, 20 000 рублям. Столько мы заплатили, покупая товар у поставщика, чтобы обеспечить ему оплату его налога на добавленную стоимость.

Ещё раз, если мы хотим купить джинсы на сумму 100 000 рублей, то либо заплатим 120 000 рублей, потому что нужно будет включать туда ещё и НДС (это делает поставщик), либо заплатим 100 000 рублей с уже включённым НДС, и по факту купим меньшее количество товара.

Потому что на самом деле цена будет составлять 83 333 руб. 33 коп., а ещё 16 666 руб. 67 коп. — это цена НДС на эту сумму, которая уже включена в счёт для нас поставщиком. Можете открыть любой калькулятор НДС в интернете и проверить расчёт, а мы пока перейдём как раз к формуле, которая покажет нам почему получается 120 тысяч.

Формула расчёта суммы с НДС

Сумма — Х.

Сумма с налогом — Хн.

Хн = Х+Х*20/100

Либо

Хн=Х*(1+20/100)=Х*1,20

То есть от нашей суммы 100 000 рублей сумма с НДС будет равна 120 000 рублей. Это мы уже описали выше, то есть если хотим купить 10 пар джинсов, то придётся заплатить на самом деле 120 тысяч, а не 100, ведь поставщик включит в счёт НДС.

Формула расчёта суммы без НДС

Сумма с НДС = Хн. Требуется понять, чему будет равна сумма Х — сумма без НДС. Для понимания формулы, вспомним вторую формулу, которая рассчитывала сумму с налогом. И вводим обозначение самого налога — это будет Y. Y, если НДС равен 20 процентам = 20/100. Тогда формулы будут выглядеть так:

Хн = Х+Y*Х

Либо

Хн = Х*(1+Y)

Отсюда получаем, что Х = Хн/ (1+Y) = Хн / (1+0,20) = Хн / 1,20

Мы хотим купить товара на сумму 100 000 рублей, но так, чтобы в эту цифру уже входил НДС, и при этом понять, сколько составит истинная сумма, которую мы платим за товар, а не за налог. Пользуемся расчётом:

Сумма без НДС (Х в данном случае) = 100 000 рублей (Хн) / 1,20 = 83 333 рублей с копейками.

То есть, если действительно нам одна пара джинсов обходится без НДС в 10 тысяч рублей, то заплатив всего 100 000 рублей мы сможем приобрести у поставщика не более чем 8 пар (денег чуть-чуть останется). Либо же, если мы всё-таки потратили 100 000 рублей и купили именно 10 пар, а НДС был уже учтён в этой сумме, то значит, пара джинсов стоит 10 000 рублей с уже включённым в неё НДС. И мы его всё равно заплатили за поставщика (который в свою очередь также платил НДС за поставщика материалов, из которых эти джинсы сделаны).

Налоговый кредит и налоговое обязательство

Мы посмотрели на формулы, но, сколько же должно быть заплачено нами в бюджет этого налога, спросите вы. Давайте «добьём» тему с джинсами и решим этот вопрос, а заодно разберёмся с такими составляющими понятиями налога на добавленную стоимость, как кредит и обязательство.

Купили мы всё-таки джинсов на 120 000 рублей. Из которых 20 тысяч заплатили как НДС для поставщика. У нас есть от этого поставщика счёт-фактура на нашу партию джинсов, где чёрным по белому написано, что цена товара без НДС — 100 000 рублей, сумма НДС — 20 000 рублей, а общая стоимость — 120 000 рублей.

Далее, цифру НДС при расчётах мы отложили и запомнили как налоговый кредит.

Налоговый кредит — эта та сумма, на которую можно будет в конце отчётного периода сделать налоговый вычет из налогового обязательства — то есть уменьшить сумму налога, оплачиваемого нами в бюджет. А то, что мы должны будем оплатить в бюджет и есть — налоговое обязательство.

Смотрим дальше на джинсы.

В реальности мы будем из суммы в 120 000 рублей для формирования своей цены вычитать уплаченный нами уже НДС. То есть сумма составит те самые 100 тысяч рублей.

Допустим, включив все остальные факторы себестоимости и затрат, да прибавив процент желаемой прибыли, мы получили цену в 200 000 рублей. Именно за столько и будут проданы наши джинсы в нашем магазине конечному потребителю. И именно с этой суммы будет вычитываться наше налоговое обязательство — то есть налог, который мы должны заплатить в бюджет.

От 200 тысяч рублей, по формуле или калькулятору выходит, что НДС равен 33 333 рублей. Это наше налоговое обязательство. Но! У нас ведь есть ещё документы, которые подтверждают наш налоговый кредит в 20 000 рублей (то есть то, что мы уже заплатили 20 тысяч в виде налога на добавленную стоимость). А значит, мы из 33 тысяч можем вычесть 20 уже выплаченных. Итого получим 13 тысяч рублей, которые мы будем платить после продажи всех 10 пар джинсов (допустим, это произошло за один отчётный период).

В бюджет от нас с 200 тысяч рублей 13 000 пошли в виде налога. Но не нужно забывать, что наш поставщик также заплатил свои 13 тысяч в бюджет, которые получил от нас во время покупки джинсов изначально.

Виды НДС

- 0%

- 10%

- 20% (пришла на замену ставке в 18%)

Как уже было сказано выше, существует ряд товаров и услуг, на которые не накладывается данный налог. Поэтому можно говорить о существовании нулевой ставки. Это экспорт товара, продукты космической ниши, ниши перевозки газа и нефти и некоторые другие виды товаров. Регулирует список таких позиций 164-ая статья налогового кодекса РФ.

Также существует список товарных наименований, которые подлежат обложению налогом в десять процентов. Это в основном продукты сферы питания — мясо, овощи, молочные продукты. Также туда относят детскую одежду, детскую мебель и другое. Опять же, список немаленький, лучше с ним ознакомиться лично в налоговом кодексе, если этот вопрос вас заинтересовал.

Ну и ставка 20 процентов — самая популярная. Её вы можете повстречать почти везде.

Примечание: так как изменения в законодательстве произошли сравнительно недавно (01.01.2019), в интернете ещё можно встретить устаревшие данные, где описана ставка в 18%.

Операции подлежащие обложению НДС

- Импорт любого товара

- Любые работы по строительству зданий без заключения договора подряда

- Передача услуг и товаров для личного применения, затраты на что не учитываются при расчёте налога.

С каких процессов не взимается НДС

- Работа органов госвласти, которая относится к прямым её обязанностям.

- Процесс покупки и приватизации муниципальных и госпредприятий.

- Инвестирование.

- Реализация земельных участков.

- Передача денег предприятиям, работающим на некоммерческой основе.

Способы начисления НДС

- Вычитание. В этом варианте налог накладывается на полную сумму выручки, а уже из этой суммы высчитывается НДС, подлежащий уплате за покупку материалов для товара или услуги.

- Сложение. В этом случае НДС накладывается по фиксированной ставке по базе налогообложения. Её складывают из добавленной стоимости каждого вида продаваемого товара.

Так, как второй вариант сложен для реализации, потому что зачастую таких отдельных наименований чрезвычайно много, первый вариант применяется гораздо чаще.

Отчётность по НДС

Вроде бы стало немного понятнее, что же собой представляет налог на добавленную стоимость, откуда он берётся, как высчитывается и кто его платит. Однако за него ведь нужно ещё отчитываться в органы ФСН. Давайте разбираться, как это делается.

Первое, что нужно знать — отчитываться нужно ежеквартально. Причём по срокам — до 25 числа послеотчётного месяца. В ином случае ждут некрасивые штрафы.

Важно! Если вы отправляете отчёт по НДС почтой, то учитывайте обозначение даты подачи — это дата, которая будет стоять в штампе на письме.

Пример: От отделения почты, где вы отправляли заказное письмо с декларацией до самой налоговой посылка шла 10 дней. Отправили 18-ого, пришло 28-ого. Будет ли считаться, что вы подали отчёт не в установленный срок? Ответ — нет. Ведь 18-ое число будет значиться на штампе письма.

Налоговые вычеты

В случае налога на добавленную стоимость, вычетами считается та сумма налога, которая предъявляется к оплате поставщиком товара. На эту цифру и будет уменьшен налог, который пойдёт в бюджет от вас.

Но есть свои нюансы, которые нужно знать и понимать. Это касается условия принятия налоговой этих вычетов. Нужно, чтобы было соблюдено три правила:

- Сам товар, который был вами приобретен с целью последующей продажи, облагается НДС.

- У фирмы имеются все подтверждающие документы, в том числе и правильно оформленная счёт-фактура.

- Товар, который был приобретён, прошёл через процедуру бухучёта.

И только после выполнения этих условий, фирма сможет в конце налогового периода принять в качестве вычета целиком сумму платежей. Естественно, если все процедуры были налогооблагаемыми.

Счёт-фактура

В этом документе будет отражены несколько сумм. Во-первых, — стоимость товара без НДС. Во-вторых, конечная сумма с учётом НДС.

Счёт-фактура предоставляется на проданный товар клиенту. Сделать это нужно в течение 5 дней. Вся документация подшивается и отмечается в книге продаж.

Бывает так, что проверка выносит решение, вычеркнуть все высчитанные вычеты и начислить неуплаченный НДС. Такое может произойти, если в счёт-фактуре допущены ошибки. А допустить их не так и сложно, ведь счёт-фактуру оформляет контрагент, а не налогоплательщик.

Знать, что такое НДС — важно для любого. Уметь его рассчитывать — важно для тех, кто непосредственно занимается заполнением документов и сдачей отчётности в налоговое ведомство. С непривычки делать это по формулам сложно и муторно. Поэтому для проверки себя и своих контрагентов существует множество электронных ресурсов, где можно найти калькулятор НДС, который вычислит вам его за два клика. Главное, помните, что внимательность — важная составляющая в деле об НДС, а опаздывать со сдачей отчётности в налоговую никак нельзя.

Возникновение налогового обязательства регламентируется НК. В соответствии с Кодексом, каждый плательщик должен осуществлять перечисления того или иного вида сумм в бюджет. Между тем на практике далеко не все субъекты надлежащим образом исполняют свое налоговое обязательство. Происходит это по разным причинам. Кто-то делает это умышленно, а кто-то просто не знает закона. Рассмотрим далее, что такое налоговое обязательство.

Общая характеристика

Налоговые обязательства возникают в силу закона. В соответствии с НК, плательщик должен:

- Зарегистрироваться в ФНС.

- Определить объекты обложения.

- Исчислить и уплатить установленные суммы в бюджет.

- Составить и предоставить отчетность.

В качестве плательщиков выступают юридические и физлица.

Элементы

В качестве объекта обложения выступает имущество или действия, наличием или совершением которых обуславливается возникновение налогового обязательства. При исчислении сумм, подлежащих уплате в бюджет, определяется база. В качестве нее выступает физическая, стоимостная или иная характеристика объекта обложения. В НК для каждого налога установлена ставка. Она определяется в абсолютной сумме либо в процентах на единицу измерения базы или объекта обложения.

Исполнение

Налоговое обязательство погашается плательщиком самостоятельно, если иное не предусматривается Кодексом. Для исполнения субъект:

- Регистрируется в ФНС.

- Фиксирует и обобщает сведения об объектах обложения, ведет учет налоговых обязательств.

- Исчисляет суммы бюджетных отчислений. Расчет налогового обязательства осуществляется исходя из объектов, базы и ставок.

- Формирует и представляет в контрольные органы документацию (отчетность) в установленные сроки и по закрепленным НК правилам. В ФНС не сдаются налоговые регистры.

- Производит отчисления в бюджет.

По общему правилу, налоговое обязательство должно исполняться в порядке и в сроки, закрепленные в НК. Однако субъект может погасить его досрочно. Закон допускает несколько вариантов обложения. Изменение налогового обязательства представляет собой переход из одной системы в другую. К примеру, при наличии оснований субъект может сменить ОСНО на УСН или ЕНВД.

Сроки

Течение периода исполнения обязательства перед бюджетом начинается со следующего дня после совершения юридического действия или фактического события, в связи с которым субъект должен произвести перечисление в бюджет. Окончание срока наступает в конце последних суток временного отрезка, установленного Кодексом. Если он приходится на выходной или праздник, истечение периода происходит в конце ближайшего рабочего дня. При возникновении задолженности субъект погашает ее в следующем порядке:

- Начисленные пени.

- Недоимка.

- Штраф.

Исковая давность

Она представляет собой период, в течение которого:

- Плательщик/агент может требовать возврат/зачет бюджетных сумм, пеней и проч.

- Контрольный орган может начислить либо пересмотреть ранее исчисленную сумму налога или иного обязательного бюджетного платежа.

- Плательщик/агент предоставляет отчетность, вправе вносить корректировки и дополнения в декларацию или отзывать ее.

- Контрольный орган должен осуществить возврат/зачет бюджетных сумм, пеней и проч.

Давностный срок по обязательству и требованию – 3 года. Начало периода совпадает с датой завершения соответствующего отчетного периода, за исключением случаев, закрепленных в НК.

Перенос сроков

Дополнительные возможности

Условия отчисления сумм в бюджет устанавливаются НК. Соответственно, плательщики/агенты не могут произвольно определять правила по своему усмотрению. Между тем Кодекс допускает изменение порядка погашения обязательства. Оно осуществляется путем предоставления:

- Отсрочки.

- Рассрочки.

- Налогового/инвестиционного кредита.

Отсрочка/рассрочка погашения обязательства допускается при наличии оснований, закрепленных 64 статьей Кодекса. Она может предоставляться на 1-6 мес. с поэтапной либо единовременной уплатой задолженности.

Основания отсрочки/рассрочки

В качестве них выступают:

- Возникновение вреда у плательщика вследствие техногенной катастрофы, стихийного бедствия, иных непреодолимых обстоятельств.

- Задержка бюджетного финансирования или оплаты выполненного госзаказа.

- Риск утраты платежеспособности при единовременном погашении задолженности.

- Сезонный характер производства работ, предоставления услуг, выпуска продукции.

- Невозможность осуществить единовременный платеж ввиду своего имущественного положения.

Исходя из основания, на сумму задолженности осуществляется начисление процентов. В расчет при этом принимается 1/2 ставки рефинансирования, установленной Центробанком на период рассрочки/отсрочки. Если применяются первые 2 основания, то проценты не начисляют.

Кредит

Он предусмотрен 65-й статьей НК. Налоговый кредит – изменение срока отчисления платежа в бюджет на 1-12 мес. Он предоставляется субъекту по заявлению. При этом должно иметь место хотя бы одно из указанных выше оснований. При предоставлении кредита оформляется договор между контрольным органом и плательщиком. Если перенос срока обуславливается причинением вреда вследствие катастрофы, стихийного бедствия и прочих аналогичных явлений, а также в связи с задержкой бюджетного финансирования либо оплаты контрагентом, проценты на сумму задолженности не начисляют.

Инвестиционный кредит

В системе форм изменения периодов исполнения обязательств он занимает особое место. Следует обратить внимание на довольно важную его особенность. Налоговый инвестиционный кредит предоставляется исключительно организациям. Он предусматривается в отношении отчислений с прибыли и сумм, подлежащих уплате в региональный и местный бюджеты. Как указывает 66 статья НК (ч. 1), налоговый инвестиционный кредит предполагает такое изменение периода погашения обязательств, при котором юрлицо при наличии соответствующих обстоятельств получает возможность на протяжении определенного временного отрезка и в установленных пределах уменьшать суммы с последующим поэтапным перечислением кредита и процентов по нему.

Важные моменты

Налоговый инвестиционный кредит обладает несколькими отличительными чертами, которые следует принимать во внимание плательщикам:

- Обязательным условием для получения является необходимость ведения предприятием социально значимой деятельности. К ней, по смыслу 67-й статьи НК, следует относить научно-конструкторские или инновационные работы, мероприятия по перевооружению производства и проч.

- Проценты на кредитную сумму устанавливаются в пределах от 1/2 до 3/3 от ставки рефинансирования Центробанка. При этом принимается показатель, который действует на дату оформления договора.

- Кредит может предоставляться на длительный период. Срок составляет от года до пяти лет.

- Законодательство закрепляет специальный порядок предоставления кредита и погашения задолженности. В течение первого периода предприятие может регулярно уменьшать платежи в бюджет соответствующего уровня на конкретную сумму, во второй – производится поэтапная выплата основного долга и начисленных процентов. Разумеется, обязательство по отчислению иных налогов также должно исполняться.

Условия прекращения

В НК предусмотрены основания для снятия бремени обложения с гражданина. В качестве них выступает смерть плательщика либо объявление его умершим, в соответствии с судебным решением, вступившим в действие. Если физлицо имеет статус ИП, то бремя обложения снимается при прекращении им деятельности в качестве предпринимателя. Налоговые обязательства организаций прекращаются в связи с:

- Ликвидацией предприятия.

- Реорганизацией фирмы путем разделения, слияния и присоединения. В последнем случае прекращение обложения предусмотрено для присоединившегося лица.

Налоговые активы и обязательства

Суммы отчислений с прибыли определяются в бухгалтерской и финансовой отчетности по-разному. В результате формируется разница. Для ее отражения используется такой показатель, как ОНО (отложенные налоговые обязательства). В балансе это та часть отчисления с прибыли, которая приводит к увеличению суммы, подлежащей уплате в периоде, следующем за отчетным. Кроме ОНО, для отображения разницы используется показатель ОНА (отложенные налоговые активы). Он выражается в сумме отчисления с прибыли, поступающего в бюджет в следующем периоде.

Специфика формирования ОНА

На любом предприятии может случиться так, что прибыль по налоговому (НУ) и бухгалтерскому учету не совпадает. Объясняется такая ситуация различием в методике исчисления. Сумма ОНА может являться постоянной или временной, вычитаемой либо облагаемой. На предприятии активы признаются отложенными, если расходы на приобретение ОС по бухучету (БУ) превышают затраты, отраженные в налоговых регистрах. Разница может появиться при несовпадении сумм доходов по НУ и БУ. То есть компания рассчитывала реализовать определенное число активов, но по факту план не выполнила. Появившаяся разница относится на ОНА.

Назначение

Временная разница выступает в качестве основания для уменьшения сумм отчисления с прибыли в будущем. ОНА определяется умножением ставки на ВР. Показатель отражается по сч. 09. Аналитический учет налоговых обязательств и ОНА осуществляется по каждому виду в отдельности. В законодательстве могут предусматриваться разные ставки для отчисления с прибыли. В таких случаях при определении ОНА необходимо использовать ту, которая соответствует совершенной операции. Учет ОНА осуществляется записями:

- Д-т сч. 09 К-т сч. 99 – приход.

- Д-т сч. 99 К-т сч. 09 – списание.

При отсутствии прибыли на конкретный период ОНА отражаются по стр. 145 в составе внеоборотных активов. Их показатели сохраняются до получения облагаемого дохода. При выбытии объекта ОС, по которому производилось начисление отложенного актива, остаток переносится на сч. 99. ОНА отражаются при появлении облагаемых разниц либо при наличии высокой вероятности извлечения прибыли в последующих периодах, которая может корректироваться на временную разницу.

Особенности ОНО

Налоговые обязательства в балансе появляются в результате:

- Использования различных способов начисления износа.

- Применения разных методов признания процентной прибыли и доходов от реализации.

- Использования различного порядка отражения % по кредитам.

На практике могут иметь место и иные причины. Выбытие ОНО обуславливается погашением или уменьшением временных разниц, списанием обязательств или активов, по которым они просчитывались. Как отражается ОНО? Чтобы показать налоговые обязательства, проводки составляются следующим образом:

- Д-т сч. 99 К-т сч. 65 – начисление.

- Д-т сч. 65 К-т сч. 99 – поагашение/уменьшение.

Анализ

Отложенные обязательства могут использоваться при изучении деятельности компании. ОНО рассматриваются как вид дебиторской задолженности. Анализу подвергается объем, динамика, состав активов на начало и конец отчетного периода. Возникновение ОНА указывает на инвестиционную деятельность, поступление и выбытие внеоборотных средств. Движение ОНО связано с финансовыми операциями. В идеале ОНА должны изменяться прямо пропорционально обязательствам. Приемлемой считается ситуация, когда ОНО выше ОНА. В этом случае имеется пассивное сальдо. В таких ситуациях у предприятия появляется еще один источник финансирования. Его срок использования соответствует периоду погашения обязательств. Если же ОНА выше ОНО, то сальдо расценивается как дополнительное отвлечение средств из оборота.

Особенности предоставления сведений

ОНА в балансе – часть отчисления с прибыли, которая может обусловить уменьшение суммы, поступающей в бюджет. Соответственно, сведения о них отражаются не только в ф. № 1, но и в отчете о финансовых результатах работы предприятия. ОНО и ОНА не дисконтируются. Фирма может провести взаимозачет при соблюдении следующих условий:

- Компания имеет на это право по закону.

- Взыскание ОНО и ОНА производится с одного юрлица.

Суммы по возмещенному бюджетному отчислению отражаются в отчетности о совокупном доходе.

Заключение

Практически каждый гражданин в стране выступает в качестве плательщика налогов. При приобретении имущества, устройстве на работу, открытии собственного дела субъект становится должником перед государством. Налоговое обязательство должно исполняться в установленные НК сроки. В случае уклонения от осуществления платежей, сокрытия доходов законодательство предусматривает несколько видов ответственности. В случае причинения крупного ущерба бюджету государства субъекту, признанному виновным, может вменяться и уголовное наказание.

Читайте также: