Финансовая грамотность налоги 9 класс

Опубликовано: 15.05.2024

Автор: Мазанова Ольга Юрьевна

Организация: МАОУ «Русская гимназия»

Населенный пункт: г. Сыктывкар

В последнее время в Российской Федерации все большее внимание уделяется вопросам повышения уровня финансовой грамотности как важнейшего фактора экономического развития страны и, следовательно, повышения качества жизни населения. С усложнением финансовых процессов, происходящих в современной экономике (существование инвестиционных фондов, расширение проникновения банковских продуктов, системы страхования, реформирование пенсионной системы и др.), вопрос о финансовом образовании и внедрении его в образовательный процесс всех уровней является обязательным и повсеместным. С одной стороны, современные финансовые услуги позволяют улучшить качество жизни населения (банковские карты, мобильные банковские приложения, страхование и т.п.), однако, с другой стороны, население в большей степени не готово «качественно» пользоваться предлагаемыми финансовыми услугами. Одна из причин заключается в том, что граждане финансово неграмотны. В первую очередь это касается «рисковых» категорий, среди которых и несовершеннолетние дети.

Финансовое образование позволяет сформировать представление об основах грамотного финансового поведения – знаний, установок, норм и практических навыков, необходимых для принятия успешных и ответственных решений на финансовом рынке и являющихся результатом целенаправленной деятельности по повышению финансовой грамотности.

Проблема формирования финансовой грамотности в Российской Федерации была поставлена перед правительством еще в 2011 году, когда Министерство финансов совместно со Всемирным банком начали реализацию проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ». Главная задача этого проекта ориентирована на то, что, обучив современных школьников финансовой грамотности, через 10–15 лет государство получит финансово грамотное население. Распоряжением Правительства РФ от 25 сентября 2017 г. No2039-р утверждена Стратегия повышения финансовой грамотности в Российской Федерации на 2017–2023 гг. Цель Стратегии – создание основ для формирования финансово грамотного поведения населения как необходимого условия повышения уровня и качества жизни граждан в том числе за счет использования финансовых продуктов и услуг надлежащего качества.

Курс «Финансовая грамотность» для 10–11 классов является логичным продолжением целостной программы повышения финансовой грамотности, нашедшей своё отражение в учебно-методических комплектах, разработанных для учащихся 2–9 классов. Однако данный курс вполне может рассматриваться и как самостоятельный, поскольку учащиеся 16–18 лет уже обладают необходимыми знаниями, умениями и инструментарием, которые позволили бы правильно воспринимать предлагаемые темы. В выпускных классах можно изучать темы, которые подростками более раннего возраста не могут быть правильно поняты и уяснены. Поскольку учащиеся только начинают вступать в отношения с финансовыми институтами, в рамках курса рассматриваются такие понятия, как коммерческий банк, инвестиционный фонд, рынок ценных бумаг, налоговая система, пенсионный фонд и др. Учащиеся должны научиться основам взаимодействия с банками, пенсионными фондами, налоговыми органами, страховыми компаниями в процессе формирования накоплений, получения кредитов, уплаты налогов, страхования личных и имущественных рисков и др. Курс направлен на формирование умений находить и анализировать информацию финансового характера, ориентироваться в ассортименте предлагаемых финансовых продуктов, осуществлять их выбор, адекватный потребностям и возможностям индивидуума. Также курс предполагает формирование умений в области прогнозирования возможных последствий от принимаемых финансовых решений и умений по выявлению мошеннических схем при осуществлении финансовых операций.

Основная часть

Общая характеристика занятия

Базовые понятия и знания:

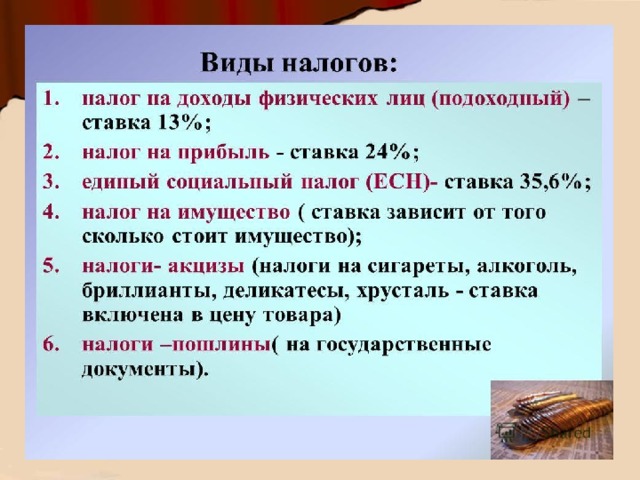

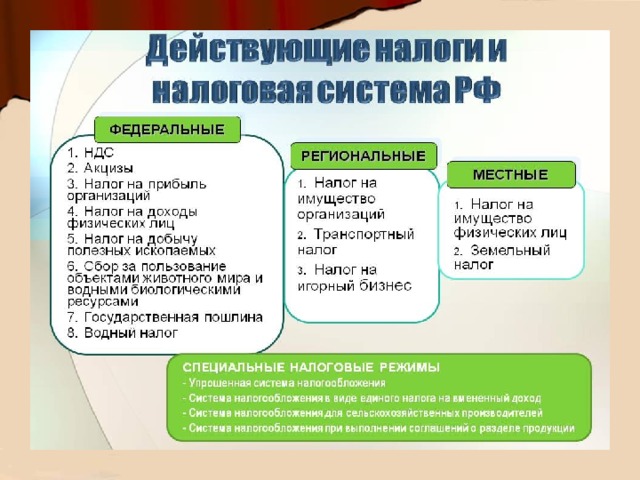

• налог на доходы физических лиц (НДФЛ), транспортный налог, земельный налог, налог на имущество физических лиц;

• знание видов налогов, уплачиваемых физическими лицами в России, оснований для взимания налогов с граждан России, способов расчёта сумм налогов к уплате. Личностные характеристики и установки:

• понимание различий налогов;

• осознание оснований уплаты личных налогов физическим лицом;

• понимание механизма расчёта суммы налога к уплате.

Умения:

• определять элементы налогов;

• рассчитывать размер личных налогов.

Компетенции:

• оценивать влияние налоговой нагрузки на семейный бюджет;

• планировать расходы на уплату налогов;

• своевременно реагировать на изменения в налоговом законодательстве.

Компетенции:

Метапредметные:

Познавательные

• использование различных способов поиска, сбора, обработки, анализа, организации, передачи и интерпретации простой финансовой информации, содержащейся на специализированных интернет-сайтах, в газетах и журналах;

• построение рассуждений-обоснований (от исходных посылок к суждению и умозаключению);

• умение выявлять альтернативные пути достижения поставленных финансовых целей;

• умение производить расчёты на условных примерах.

Регулятивные

• проявление познавательной и творческой инициативы в применении полученных знаний и умений для решения элементарных вопросов в области экономики семьи;

• умение ориентироваться в различных источниках информации финансового характера, критически оценивать и интерпретировать информацию, получаемую из различных источников;

• способность и готовность к самостоятельному поиску методов решения финансовых проблем;

• контроль и самоконтроль, оценка, взаимооценка и самооценка выполнения действий.

Коммуникативные

• умение общаться и взаимодействовать с учащимися и педагогом в рамках занятий по финансовой грамотности;

• работая индивидуально и в группе, договариваться о распределении функций и позиций в совместной деятельности, находить общее решение и разрешать конфликты на основе согласования позиций и учёта интересов сторон;

• умение формулировать, аргументировать и отстаивать своё мнение;

• умение осознанно использовать речевые средства в соответствии с задачей коммуникации (обоснование, объяснение, сравнение, описание).

Средства обучения: основные: компьютер, проектор, пособие для учащихся, рабочие тетради, раздаточный материал (кроссворд) (Приложение 2), презентация (Приложение 1), жетоны (Приложение 3), дополнительные: 3 компьютера с выходом в Интернет.

ТЕХНОЛОГИЧЕСКАЯ КАРТА УРОКА

Предмет: «Финансовая грамотность»

Класс: 10 (ФГОС)

Тема занятия: «Виды налогов, уплачиваемых физическими лицами в России»

Цель занятия: формирование основ финансовой грамотности учащихся в области налоговой политики государства

Базовые понятия и знания: налог на доходы физических лиц (НДФЛ), транспортный налог, земельный налог, налог на имущество физических лиц; знание видов налогов, уплачиваемых физическими лицами в России, оснований для взимания налогов с граждан России, способов расчёта сумм налогов к уплате.

Личностные характеристики и установки: понимание различий налогов; осознание оснований уплаты личных налогов физическим лицом; понимание механизма расчёта суммы налога к уплате.

Умения: определять элементы налогов; рассчитывать размер личных налогов.

Компетенции: оценивать влияние налоговой нагрузки на семейный бюджет; планировать расходы на уплату налогов; своевременно реагировать на изменения в налоговом законодательстве.

Компетенции:

Метапредметные:

Познавательные: использование различных способов поиска, сбора, обработки, анализа, организации, передачи и интерпретации простой финансовой информации, содержащейся на специализированных интернет-сайтах, в газетах и журналах; построение рассуждений-обоснований (от исходных посылок к суждению и умозаключению); умение выявлять альтернативные пути достижения поставленных финансовых целей; умение производить расчёты на условных примерах.

Регулятивные: проявление познавательной и творческой инициативы в применении полученных знаний и умений для решения элементарных вопросов в области экономики семьи; умение ориентироваться в различных источниках информации финансового характера, критически оценивать и интерпретировать информацию, получаемую из различных источников; способность и готовность к самостоятельному поиску методов решения финансовых проблем; контроль и самоконтроль, оценка, взаимооценка и самооценка выполнения действий.

Коммуникативные: умение общаться и взаимодействовать с учащимися и педагогом в рамках занятий по финансовой грамотности; работая индивидуально и в группе, договариваться о распределении функций и позиций в совместной деятельности, находить общее решение и разрешать конфликты на основе согласования позиций и учёта интересов сторон; умение формулировать, аргументировать и отстаивать своё мнение; умение осознанно использовать речевые средства в соответствии с задачей коммуникации (обоснование, объяснение, сравнение, описание).

Форма обучения: коллективная, индивидуальная, работа в группах, фронтальная

Межпредметные связи: математика, история, информатика, обществознание.

Оборудование: основные: компьютер, проектор, пособие для учащихся, рабочие тетради, раздаточный материал (кроссворд) (Приложение 2), презентация (Приложение 1), жетоны (Приложение 3), дополнительные: 3 компьютера с выходом в Интернет.

Полный текст статьи см. в приложении.

![]()

237 0

Занятие спецкурса «Финансовая грамотность» по теме «Налоги» 11б класс.

Цели занятия:

образовательные: знакомство учащихся с сущностью, видами и структурой налогов, их функциями в современном обществе;

развивающие: формирование у учащихся основ налоговой культуры, развитие у них аналитического и логического мышления;

воспитательная: формирование адекватного отношения школьников к налогам, воспитание экономически грамотного, отвечающего за свои решения гражданина.

План занятия:

Понятие и сущность налогов.

Основные понятия: налог, объект налогообложения, налоговая база, ставка налога, прямые и косвенные налоги, федеральные, региональные и местные налоги.

Оборудование: мультимедийная презентация, картинки логического ряда, рисунки учащихся, карточки-задания

Ход занятия.

1. Организационный момент.

2. Подготовка учащихся к активному и сознательному усвоению нового материала.

Вводное слово учителя. Доброе утро. Сегодня мы проведем занятие спецкурса по «Финансовой грамотности» в рамках подготовки к ЕГЭ. Мы будем изучать экономическое понятие, которое у большинства людей вызывает отрицательную реакцию. Но в экономике нет однозначно отрицательных явлений. В каждом можно найти плюсы. Тему сегодняшнего занятия вы назовете сами, если воспользуетесь подсказкой. (Демонстрация слайда 1). На слайде представлены высказывания знаменитых людей, живших в разное время. Все их высказывания посвящены теме нашего сегодняшнего занятия. Ключевое слово пропущено. Что же это за понятие, которое мы будем сегодня изучать?

Учащиеся должны определить, что пропущено слово “налоги”. Это слово возникает на слайде после щелчка.

Учитель: Тема нашего занятия “Налоги”.

Как вы заметили, отношение к налогам во все времена было неоднозначным. Даже такой сведущий человек, как У.Черчилль, считал, что хороших налогов не бывает. А вот Екатерина Великая и Поль Гольбах думали иначе. (Демонстрация слайда 2)

Так что же представляют собой налоги – зло или благо? Мы с вами должны составить об этом свое собственное мнение.

3. Этап усвоения новых знаний.

Учитель: Вы все уже много раз слышали о налогах, у каждого, наверное, есть представление об этом понятии. Попробуйте сами дать определение налога.

Выслушиваются и обобщаются определения, данные учащимися.

Учитель: В экономике бывает много разных определений одного и того же понятия. Одно из самых распространенных и точных было дано еще в начале прошлого века в знаменитом словаре Брокгауза и Эфрона.

Учитель: А теперь сравним с первоисточником. (Демонстрация слайда 3)

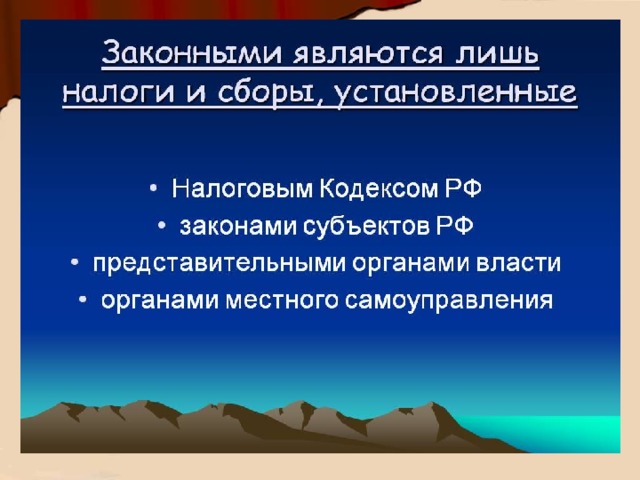

Налоги – периодические принудительные платежи граждан и из их имуществ и доходов, идущие на нужды государства и общества и установленные в законодательном порядке.

Учитель: Это всего лишь одно из определений. Если мы с вами поймем сущность налога, то можем дать и собственное. Главное указать основные признаки.

В слове “налог” 5 букв, и основных признаков у него тоже 5. Давайте их выделим. Обратите внимание на определение на слайде, на те подсказки, которые даны на доске (на доску вывешиваются картинки-подсказки логического ряда из ( Приложения 1), и сформулируйте 5 признаков налога.

Выслушиваются ответы учащихся, признаки налогов записываются в тетради.

Учитель: Зная признаки налога, (продолжение демонстрации слайда 3), мы теперь можем дать свое определение этого понятия, главное, чтобы в нем прозвучали все эти признаки.

часть доходов граждан или предприятий;

носит обязательный и принудительный характер;

выплата в пользу государства;

размер и порядок уплаты определяются законом.

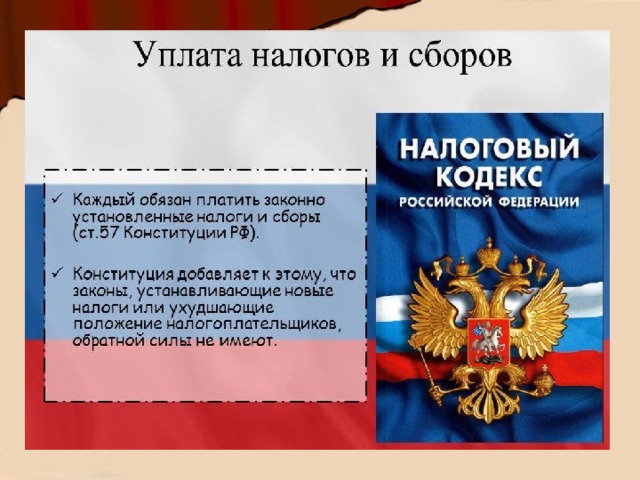

Учитель, обращая внимание учащихся на доску, где закреплены картинки – рисунки Взгляните на доску. Как вы думаете, почему здесь картинка Конституции РФ? Как это связано с сегодняшним днем?

Ответ учеников: Сегодня 12 декабря – День Конституции.

Учитель: Я предлагаю вам выполнить задание 20.КИМ ЕГЭ

Задание №20 Конституция – основной ………(А) государства ……….(Б) юридической силы. Это единственный Закон, принятый ………(В). Она состоит из……….(Г), Раздела 1 и Раздела 2.Президент РФ является ………(Д) Конституции.

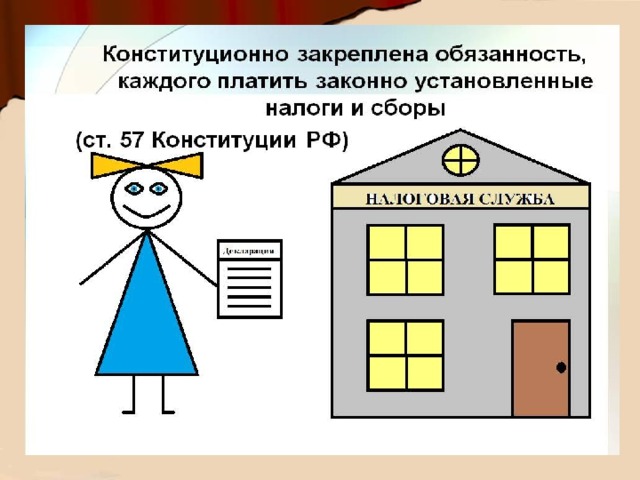

В статье 57 Конституции РФ записано « Каждый обязан платить ………(Е) установленные ……(Ж) и ……..(З). Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной ……..(И) не имеют».

Слова в списке даны в именительном падеже. Каждое слово (словосочетание) может быть использовано только один раз. Выбирайте последовательно одно слово за другим, мысленно заполняя каждый пропуск. Обратите внимание на то, что слов в списке больше, чем вам потребуется для заполнения пропусков.

Дети выполняют задание 20 в карточках, а правильный ответ демонстрируется. Они сравнивают ответы

Демонстрируется слайд «Соляного бунта»

Учитель: что стало причиной этого события и почему?

Что вы знаете из истории налогов в нашей стране? (ответы учащихся)

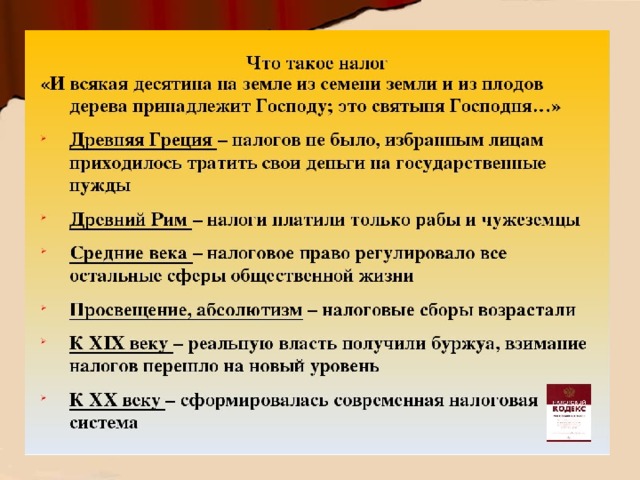

Ученик 1.До возникновения государств о налогах и речи не было. В них просто не было необходимости. Когда появилось первое государство, понадобились деньги для его содержания.

Уже в древности считалось, что правитель должен быть богаче своего народа. Он должен возводить империю, завоевывать новые земли, расширять территорию.

Все это требовало не малых денег. А где их брать? Конечно, у народа. И бедный люд облагали налогами.

Со сменой правителя, менялась и система налогов. Властители, жаждавшие обогащения, власти, собственного величия, ужесточали налоговую систему. Правители, желавшие блага своему народу, наоборот, смягчали и убирали некоторые налоги.

В Древней Руси финансовая и налоговая системы стали складываться только с конца IX в. в период объединения древнерусских племен и земель.

Основной формой налогообложения того периода выступали поборы в княжескую казну, которые назывались «дань».

В Древней Руси в ноябре каждого года, князь с дружиной по несколько сотен воинов объезжал подвластные ему территории для сбора дани. Господствующая группа населения, которая называлась «русь», выплачивала князю десятую часть от своих годовых доходов.

Для простых людей чёткого размера повинности не было, и при попытках увеличить дань, народ всегда сопротивлялся. По свидетельству историков, за это был убит великий киевский князь Игорь древлянами при попытке вторично собрать с них дань в 945 году

Его жена княгиня Ольга жестоко отомстила за смерть мужа. Со своей дружиной она осадила город , сожгла его, а жителей заставила платить тяжкую дань.

После подавления восстания она провела налоговую реформу, упорядочив сбор дани. Установила «уроки», то есть размеры дани, и создала «погосты» — крепости, в которых жили княжеские управляющие, и куда свозилась собранная дань. При уплате налога подданные получали глиняные печати с княжеским знаком, что освобождало их от повторного сбора.

В Киевском государстве единицей обложения данью служил «дым», определявшийся количеством печей и труб в каждом доме. Размер налога традиционно был в одну шкурку с дыма. Чтобы не платить налог, многие крестьянские избы топились по-черному, с вытяжкой дыма через дверь.

Особое распространение получил так называемый «мыт» — пошлина, взимаемаяза право проезда и за провоз товара через заставы у городов и крупных селений.

Сборщик мыта назывался мытарем. В наше время подобным сбором пошлин занимаются таможенники.

Ученик 2. В период феодальной раздробленности Руси мыт взимался за каждую повозку. Хитрые купцы старались максимально нагрузить свои повозки товарами, причем так, что иногда товары падали с повозок. В качестве контрмеры местные князья ввели правило: товар, выпавший из повозки, переходил в их собственность. Так и родилась русская поговорка: «Что с воза упало, то пропало».

В XIII в. после завоевания Руси Золотой Ордой иноземная дань выступила формой эксплуатации русских земель. Непомерные поборы выступали постоянной причиной вооруженной борьбы русского народа.

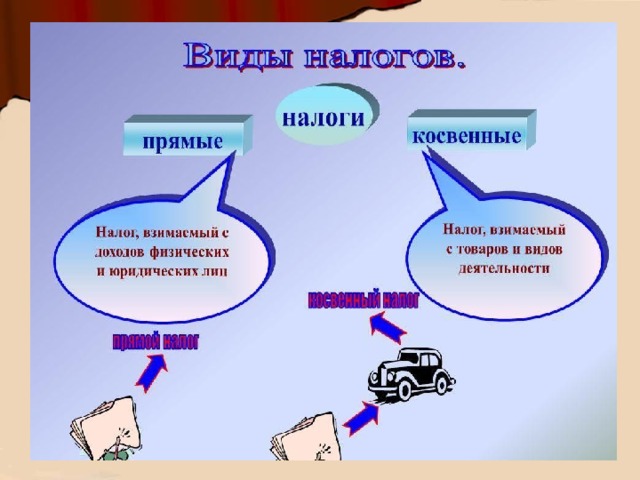

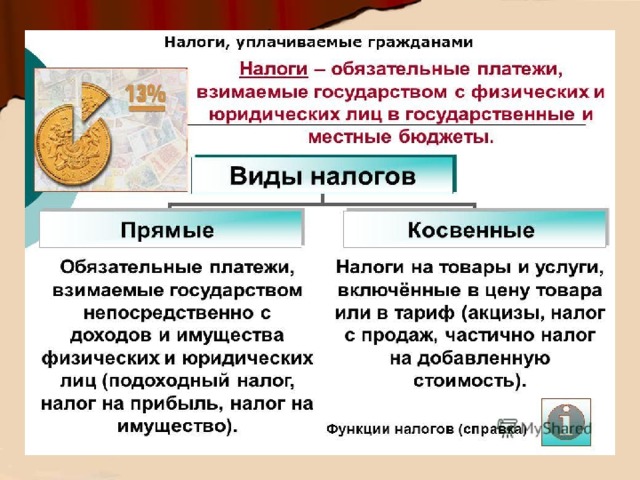

После свержения монголо-татарской зависимости налоговая система была реформирована первым государемВсея РусиИваном III (15 век).Именно он заложил первые основы налоговой отчетности, разделил налоги на прямые и косвенные, определил их размер и направил на нужды государства.

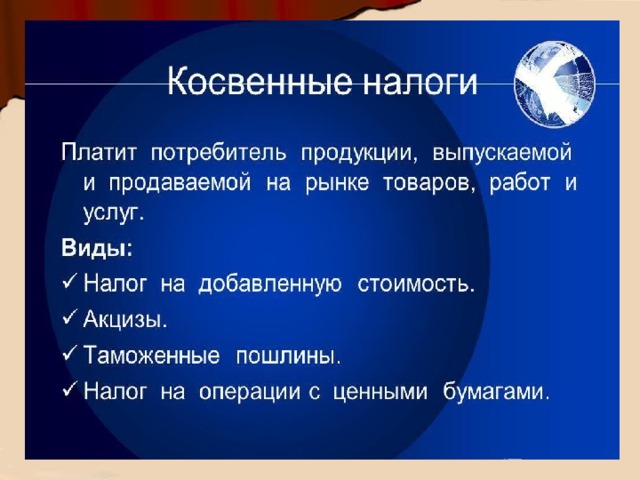

Прямой налог - налог, который взимается государством непосредственно с доходов или имущества налогоплательщика. Пример: земельный налог, транспортный налог.

Косвенный налог - налог на товары и услуги, устанавливаемый в виде надбавки к цене. Пример: налог, а именно акциз на пиво.

Принцип налогообложения Ивана Великого используется до сих пор.

Для того чтобы собрать налоги полностью, Иван III повелел провести перепись земли Русской, чтобы (говоря современным языком) идентифицировать всех налогоплательщиков.

Ученик 3. При Петре 1 произошли крупномасштабные государственные преобразования в России. (конец 17 начало 18 века)

Развивались горное дело, обрабатывающая промышленность, судостроение, суконное дело, парусное дело, торговля. Купцам Петр настойчиво предлагал объединять капиталы.

Для улучшения торговых путей он задумал соединить Балтийское и Каспийское моря посредством системы каналов.

Петр I очень нуждался в деньгах. Поэтому царь старался изымать с населения как можно больше налогов, чтобы пополнить казну.

Царь учредил особую должность - прибыльщик, обязанность которого изобретать новые источники доходов казны, т.е. придумывать новые налоги.

Прибыльщиками были введены новые налоги: со свадеб, с русского платья, с извозчиков, с мельниц, сапожный, шапочный, за погребение и др.

Был введен налог на бороду. Пошлина была настолько велика, что желающим сохранить свою бороду приходилось сильно раскошелиться.

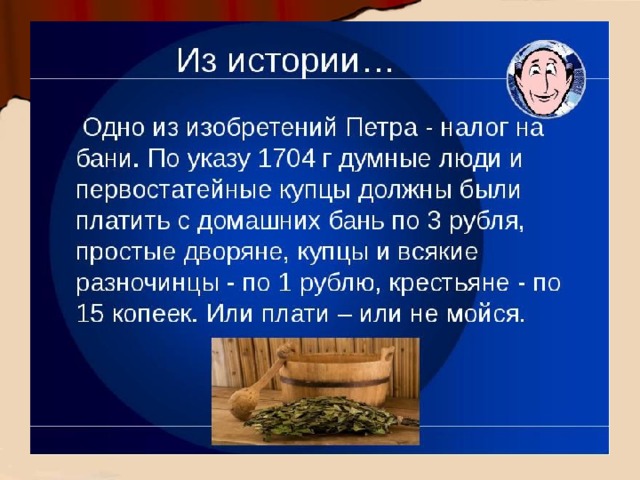

Петром I было принято решение привести в порядок московские улицы. Деревянные мостовые заменить каменными. Все должны были платить налог камнями.

И даже крестьяне, приезжая в Москву для торгов, должны были привозить с собой по три камня с гусиное яйцо и песок.

В Башкирии «прибыльщики» взимали налоги и за глаза (за карие - 6 копеек, за серые - 4 копейки).

В конце своего царствования Петр I задумался - не перебрал ли он с налогами. И от количества перешел к качеству. Много мелких сборов он отменил, но в замен «дабы государство не оскудело» ввел подушную подать. Новую подать брали и с младенцев, и с дряхлых стариков.

Ученик 4. В период правления Екатерины II (18 век) система финансового управления продолжала совершенствоваться. По указу Екатерины II были созданы специальные государственные органы: экспедиция государственных доходов, экспедиция ревизий, экспедиция взыскания недоимок. Для купечества была введена гильдейская подать — процентный сбор с объявленного капитала, размер которого «по совести» называл сам купец.

В дореволюционной России основными являлись косвенные налоги: акцизы на соль, керосин, спички, табак, сахар; таможенные пошлины; алкогольные акцизы и др.

В 1898 году Николай II ввел промысловый налог, налог на автоматический экипаж, городской налог за прописку и др.

Основным налоговым платежом 1950 до 90х годов выступал налог с оборота, своего рода акциз на хрусталь, мебель, кофе, автомобили, спиртное и др. товары.

Августовские события 1991 года ускорили процесс распада СССР. В декабре 1991 года налоговая система России как политически самостоятельного государства в основном была сформирована.

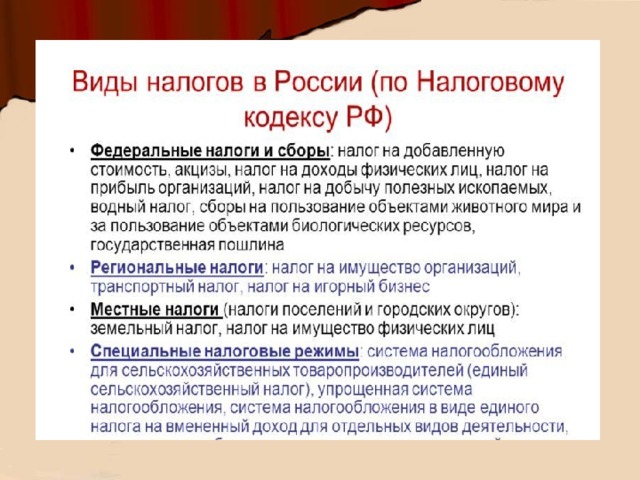

Учитель:В Древнем Риме было более 50 видов налогов. В современной России налогов значительно меньше, чем в Риме. А какие налоги есть у нас?

Показ слайдов виды,

Учитель: Но ни одно государство в мире еще не обходилось без налогов. Без армии, даже без собственной валюты обходилось, а без налогов – нет. Как только появилось первое государство – тут же появились и налоги. Зачем же нужно собирать налоги? Каковы их функции в экономике?

функции налогов и выполнение заданий.

Изучение слайда Субъекты налоговых отношений и выполнение на карточках задания №28 (составление плана)

Задание 28 № Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Налоги». План должен содержать не менее трех пунктов, из которых два или более детализированы в подпунктах.

Формулировки пунктов плана, имеющие абстрактно-формальный характер и не отражающие специфики темы, не засчитываются при оценивании.

1. Понятие налоги.

2. Основные виды налогов:

а) прямые и косвенные налоги;

б) местные, региональные и федеральные налоги.

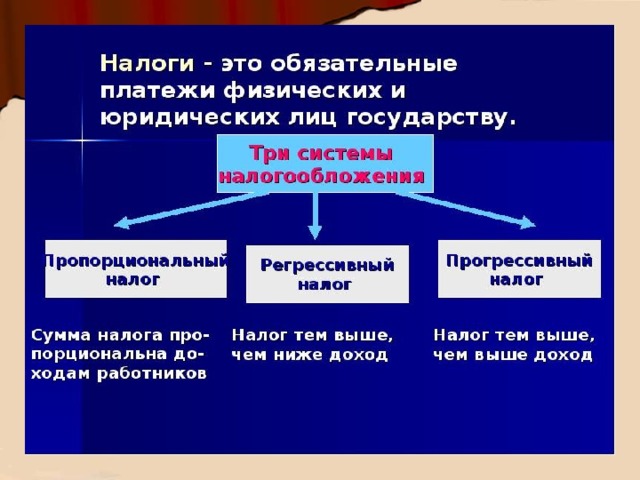

3. Функции налогов:

4. Системы налогообложения:

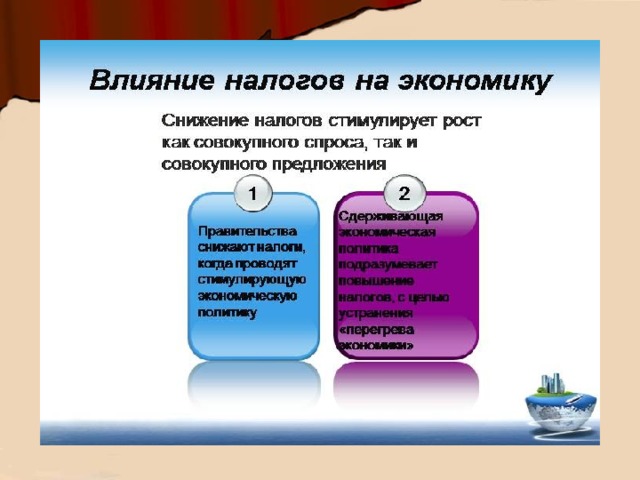

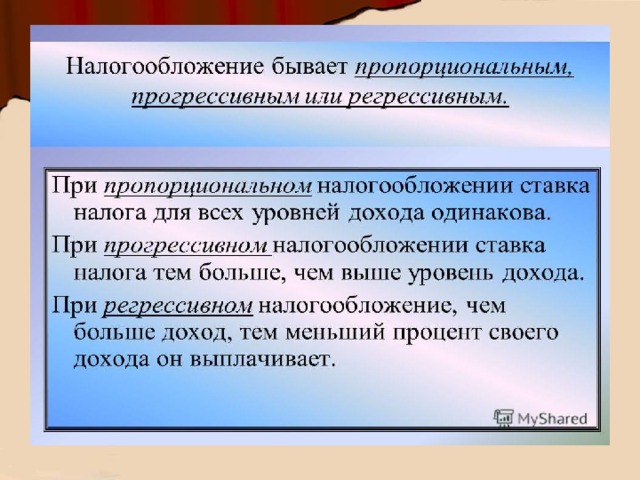

а) прогрессивная шкала;

б) пропорциональная шкала;

в) регрессивная шкала.

5. Субъекты налоговых отношений:

б) налоговый агент;

в) налоговый орган.

6. Признаки налогов:

в) осуществляются в форме отчуждения денежных средств в пользу государства или муниципальных образований.

Выполнение задания №7 в презентации.

Выберите верные суждения о налогах и запишите цифры, под которыми они указаны.

1) Налоги наполняют государственный бюджет и оплачивают расходы государства.

2) К косвенным налогам относят налог на доходы физических лиц, налог на наследство.

3) Налоги направляются на поддержку малообеспеченных слоёв общества за счёт частичного перераспределения средств.

4) Прямые налоги, в отличие от косвенных, носят обязательный характер.

5) Прямые налоги изымаются непосредственно из дохода налогоплательщика.

Объяснение ставки налога и выполнение задания в презентации.

1.«И повелел фараон поставить над землею надзирателей и собирать пятую часть всех произведений земли Египетской». (Ветхий завет. Книга Бытия, 41,38)

2. В России налог на имущество организаций с 2004 года составляет 2,2% от стоимости имущества.

3. Петром I была введена подушная подать: каждая «мужская душа» (мужчины от рождения до смерти) была обязана ежегодно платить в казну 74 копейки.

В 2002 году в России введен налог на добычу полезных ископаемых. За добычу 1 тонны нефти в казну уплачивается 419 рублей.

Работа с учебником «Финансовая грамотность», решение задач на странице 49 задание №4 (рабочая тетрадь по финансовой грамотности) учебник в помощь.

Выполнение задания 29 ЭССЕ. «Налоги – эта та цена, которую мы платим, чтобы жить в цивилизованном обществе» О. Холмс

Известный американский писатель О. Холмс в данном высказывании поднимает проблему роли налогов в жизни общества. Данная проблема является актуальной в условиях современного общества. Автор полагает, что «Налоги – эта та цена, которую мы платим, чтобы жить в цивилизованном обществе», таким образом, он хотел сказать, что налоги эта необходимые вложения в бюджет государства, которые способствуют улучшению качества жизни его граждан. Я полностью согласна с мнением автора, так как, платя налоги, мы лишаемся лишь малой части нашего бюджета, зато государство предоставляет нам различные блага бесплатно. Государственный бюджет, т.е. план расходов и доходов государства на год. Существует несколько функций государственного бюджета, к ним относиться: регулирующая, контролирующая, информационная и направляющая. Расходуют государственный бюджет на такие области, как: оборона государства, образование, здравоохранение, социальная политика и национальная безопасность. Источниками государственного бюджета являются: государственные займы, предпринимательская деятельность государства, доходы от внешнеэкономической деятельности. Также самым важным источником государственного бюджета является налог - обязательный сбор, взимаемый государством. К функциям налогов относятся: фискальная, распределительная, стимулирующая, социально-воспитательная и контрольная. Существует два вида налогов: прямые и косвенные. Пример, подтверждающий данную проблему, можно увидеть в СМИ. В РФ люди платят налоги, вследствие чего государство обеспечивает их хорошими дорогами, постройки новых зданий, починка домов, бесплатным образованием и здравоохранением. Так, например, люди в РФ платят такие налоги как, НДФЛ, транспортный налог и т.д. Налоговая система РФ, перенаправляя полученные деньги в общественно значимые отрасли экономики, обеспечивает достойный уровень жизни людей. Еще один пример, мы можем встретить в истории. Петр I прибегнул к налогообложению, точнее ввел подушную подать. Эта реформа дала свои результаты. Подушная подать более чем на два миллиона увеличила доход казны. В ходе чего, с помощью денег, которые он получал от налогоплательщиков он смог улучшить экономику страны. Появилось огромное количество заводов и мануфактур. При его царствовании Россия завоевала огромные территории, обрела флот и стала могущественной империей. Было построено много новых городов. Система налогообложения сыграла значительную роль в развитии России того времени. Таким образом, можно сделать вывод, что налоги имеют большое значение в развитии общества, а значит, все люди должны выплачивать налоги, чтобы улучшить свою собственную жизнь.

Эксперт за работу поставил 4 балла. Найдите ошибки, допущенные учащейся.

4. Итог занятия. Учитель: В современном мире, граждане ни в одной стране не требуют полной отмены налогов, они осознают, что налоги платить нужно.

Наименование

Произведения, входящие в состав учебно-методических комплектов, направленные на повышение финансовой грамотности учащихся 2 – 3, 4, 5 – 7, 8 – 9, 10 – 11 классов, воспитанников организаций для детей-сирот и детей, оставшихся без попечения родителей и студентов организаций среднего профессионального образования в составе:

- «Федин С. Финансовая грамотность: материалы для учащихся. 2, 3 классы. В 2-х частях. Часть 1.»;

- «Федин С. Финансовая грамотность: материалы для учащихся. 2, 3 классы. В 2-х частях. Часть 2.»;

- «Корлюгова Ю., Гоппе Е. Финансовая грамотность: учебная программа. 2-3 классы.»;

- «Корлюгова Ю., Гоппе Е. Финансовая грамотность: методические рекомендации для учителя. 2-3 классы.»;

- «Корлюгова Ю., Гоппе Е. Финансовая грамотность: материалы для родителей. 2-3 классы.»;

- «Корлюгова Ю., Гоппе Е. Финансовая грамотность: рабочая тетрадь. 2-3 классы.».

- «Гловели Г., Гоппе Е. Финансовая грамотность: материалы для учащихся. 4 класс.»;

- «Корлюгова Ю., Гоппе Е. Финансовая грамотность: учебная программа. 4 класс.»;

- «Корлюгова Ю., Гоппе Е. Финансовая грамотность: методические рекомендации для учителя. 4 класс.»;

- «Корлюгова Ю., Гоппе Е. Финансовая грамотность: материалы для родителей. 4 класс.»;

- «Корлюгова Ю., Гоппе Е. Финансовая грамотность: рабочая тетрадь. 4 класс.».

- «Липсиц И., Вигдорчик Е. Финансовая грамотность: материалы для учащихся. 5-7 классы.»;

- «Вигдорчик Е., Липсиц И., Корлюгова Ю., Половникова А. Финансовая грамотность: учебная программа. 5-7 классы.»;

- «Корлюгова Ю., Половникова А. Финансовая грамотность: методические рекомендации для учителя. 5-7 классы.»;

- «Корлюгова Ю., Половникова А. Финансовая грамотность: материалы для родителей. 5-7 классы.»;

- «Корлюгова Ю., Половникова А. Финансовая грамотность: рабочая тетрадь. 5-7 классы.».

- «Липсиц И., Рязанова О. Финансовая грамотность: материалы для учащихся. 8, 9 классы.»;

- «Лавренова Е., Рязанова О., Липсиц И. Финансовая грамотность: учебная программа. 8, 9 классы.»;

- «Рязанова О., Липсиц И., Лавренова Е. Финансовая грамотность: методические рекомендации для учителя. 8, 9 классы.»;

- «Рязанова О., Липсиц И., Лавренова Е. Финансовая грамотность: материалы для родителей. 8, 9 классы.»;

- «Лавренова Е., Липсиц И., Рязанова О. Финансовая грамотность: рабочая тетрадь. 8, 9 классы.».

«Брехова Ю., Алмосов А., Завьялов Д. Финансовая грамотность: материалы для учащихся. 10, 11 классы.»;

- «Брехова Ю., Алмосов А., Завьялов Д. Финансовая грамотность: учебная программа. 10, 11 классы.»;

- «Брехова Ю., Алмосов А., Завьялов Д. Финансовая грамотность: методические рекомендации для учителя. 10, 11 классы.»;

- «Брехова Ю., Алмосов А., Завьялов Д. Финансовая грамотность: материалы для родителей. 10, 11 классы.»;

- «Брехова Ю., Алмосов А., Завьялов Д. Финансовая грамотность: рабочая тетрадь. 10, 11 классы.».

- «Киреев А. Финансовая грамотность: материалы для учащихся. 10, 11 классы, социально-экономический профиль.»;

- «Лавренова Е. Финансовая грамотность: учебная программа. 10, 11 классы, социально-экономический профиль.»;

- «Лавренова Е. Финансовая грамотность: методические рекомендации для учителя. 10, 11 классы, социально-экономический профиль.»;

- «Лавренова Е. Финансовая грамотность: материалы для родителей. 10, 11 классы, социально-экономический профиль.»;

- «Лавренова Е. Финансовая грамотность: рабочая тетрадь. 10, 11 классы, социально-экономический профиль.».

- «Жданова А., Савицкая Е. Финансовая грамотность: материалы для обучающихся. СПО.»;

- «Жданова А., Зятьков М. Финансовая грамотность: учебная программа. СПО.»;

- «Жданова А., Зятьков М. Финансовая грамотность: методические рекомендации для преподавателя. СПО.»;

- «Жданова А., Зятьков М. Финансовая грамотность: рабочая тетрадь. СПО.».

- «Абросимова Е. Финансовая грамотность: учебная программа. Организации для детей-сирот и детей, оставшихся без попечения родителей.»;

- «Абросимова Е. Финансовая грамотность: материалы для воспитанников организаций для детей-сирот и детей, оставшихся без попечения родителей.»;

- «Абросимова Е. Финансовая грамотность: методические рекомендации для учителя. Организации для детей-сирот и детей, оставшихся без попечения родителей.»;

- «Абросимова Е. Финансовая грамотность: дидактические материалы. Организации для детей-сирот и детей, оставшихся без попечения родителей.»;

- «Абросимова Е. Финансовая грамотность: рабочая тетрадь. Организации для детей-сирот и детей, оставшихся без попечения родителей.»;

- «Галишникова Е., Зарубина О., Стахович Л. Финансовая грамотность. Советы на каждый день: материалы для воспитанников организаций для детей-сирот и детей, оставшихся без попечения родителей.».

Аннотация

Целостная система учебных курсов для общеобразовательных организаций, впервые разработанная в России. Для каждого курса создан учебно-методический комплект, включающий учебную программу, методические рекомендации для учителя, учебные материалы для учащихся, рабочую тетрадь и материалы ля родителей.

Предлагаемые материалы содержат значительный объём информации, что позволяет использовать их не только в образовательном процессе, но и во внеурочной деятельности, для самообразования обучающихся, реализации их индивидуальной образовательной траектории, совместной работы с родителями и др.

Разработано в рамках

Договоров авторского заказа

Разработчик

Министерство финансов Российской Федерации Официальный сайт

109097 , Москва , ул. Ильинка, д.9

+7 (495) 987-91-01

Современный мир стоит на пороге больших перемен, вызванных стремительным развитием информационных технологий. Лидером применения новых технологий сегодня, безусловно, является финансовый сектор. И именно здесь наиболее заметны перемены, которые, так или иначе, касаются каждого из нас. Федеральная налоговая служба является амбассадором этих изменений и идет по пути развития диалога с налогоплательщиком.

Сегодня всем уже ясно, что публичное обсуждение планов государства в сфере налогообложения, является фундаментом для формирования жизнеспособной, взвешенной и прогнозируемой налоговой политики, обеспечивающей, как рост экономики, так и успешность самих налогоплательщиков. Об этом поговорим с руководителем Управления ФНС России по Красноярскому краю Дмитрием Бураковым.

- Дмитрий Сергеевич, все больше мы понимаем, как важно уметь правильно ориентироваться в мире финансов, ведь от этого напрямую зависит наш семейный бюджет. Считаем доходы, следим за расходами, таким образом, становимся финансово грамотными людьми. Как главные «добытчики» бюджета, налоговые органы, наверняка, непосредственно участвуют в данной работе?

- Действительно, если говорить о финансовой грамотности в масштабах государства, то надо понимать, что в глобальном смысле существует большой огромный многомиллиардный бюджет, над пополнением которого и трудятся налоговые инспекции, в том числе, нашего региона. От того насколько финансово грамотными будут налогоплательщики и как вовремя они заплатят налоги, а налоговики соберут данные платежи, зависит без преувеличения многое: это и реализация социальных программ в крае, и строительство новых детских садов, школ, больниц. Ведь мы все являемся налогоплательщиками и соответственно наш общий бюджет – это в том числе уплаченные налоги.

- Наверняка многие заметили, что в последнее время налоговая служба кардинально изменилась. Инновационные проекты, удобные интернет-сервисы на сайте nalog.ru, а также передовые технологии во всем, что касается налогов. Кроме внешней формы изменилось и содержание?

Комфортные налоговые инспекции – это «визитные карточки» ФНС: светлые, просторные, оборудованные по последнему слову техники залы по приему налогоплательщиков, где работает электронная очередь.

Кроме того, мы активно проводим открытую информационную политику. Это и открытые уроки с учащимися общеобразовательных школ, студентами средних профессиональных и высших учебных заведений, направленные на формирование у молодежи налогового правосознания, а также профессиональной ориентации на работу в налоговых и финансовых органах.

На открытых уроках в школах проводятся викторины и квэсты на знание основ налогового законодательства среди учащихся образовательных учреждений. Эти конкурсы проводятся для детей, чтобы с самого раннего детства заложить налоговую культуру, которая не укоренится в сознании человека одними распоряжениями или законами сверху, она воспитывается «с пеленок».

Сегодня именно молодежь должна способствовать развитию этих навыков у своих близких и знакомых с помощью консультаций и советов, способствующих повышению эффективности использования личных сбережений и инвестиций, своевременно рассчитываться с бюджетом, правильно и грамотно использовать налоговые льготы и преференции, знать права и обязанности налоговых органов и их должностных лиц.

Еще одним направлением работы в повышении налоговой грамотности является ежегодное участие представителей налоговых органов в различных открытых форумах, конференциях, семинарах, где созданы все условия для того, чтобы представители бизнес-сообщества и налоговые инспекторы смогли обменяться мнениями по актуальным в современном бизнесе вопросам, таким, как налогообложение и финансы.

К тому же не реже, чем один раз в квартал для налогоплательщиков организуются публичные слушания. Скажу честно, что поначалу представителям краевых организаций было удивительно, что налоговики делятся с ними своими успехами в открытом диалоге. Конечно, бизнесу интересно, пользуясь случаем, задать первоисточнику и свои наболевшие вопросы, при этом и узнать о новшествах, которые уже внедрены или будут внедряться в работу ФНС России с налогоплательщиками. А таких моментов уже много. Например, так называемый риск-ориентированный подход при проведении налоговых проверок. Теперь нет, во многом бездумного, плана проверок наугад, налоговики выезжают только к заранее выявленным нарушителям и другие не менее актуальные вопросы администрирования налогов.

- В настоящее время ФНС России позиционирует себя сервисной компанией, которая продолжает осуществлять контроль за соблюдением налогового законодательства, но в тоже время оказывает содействие в том, чтобы налоги были своевременно и добровольно уплачены потенциальными налогоплательщиками. В чем секрет такого эффективного взаимодействия?

Поясню - сегодня весь технологический процесс от начисления до уплаты налогов полностью компьютеризирован. В корне изменилась система проверок, если раньше, раз в три года обязательно проверяли предпринимателя, невзирая на то, нарушает он законодательство или нет, сегодня применяется риск-ориентированный предпроверочный контроль, и в поле зрения налоговой попадают лишь налогоплательщики с высокой степенью риска.

Тут тоже, как ни странно на первый взгляд, помогает работа по повышению финансовой грамотности независимо от возрастного состава, будь это молодежь или старшее поколение, работает ли гражданин по найму или занимается предпринимательской деятельностью самостоятельно, является формирование четкого представления о налоговой системе РФ; привитие населению, прежде всего молодежи, умение находить необходимую информацию о налогообложении, о налоговых рисках, благоприятных налоговых режимах, налоговых льготах и преференция.

Сегодня мы понимаем, что необходимо подробно и доступно отвечать на все вопросы налогоплательщиков, используя все возможные информационные каналы, обеспечивая качественные услуги, потому что основная наша задача – активная помощь налогоплательщикам в исполнении их гражданского долга по уплате налогов.

Подготовила Ольга Юркова

пресс-секретарь Управления ФНС России по Красноярскому краю

Интервью размещено в рамках рубрики «Финансовая грамотность»

Презентация по теме "Налоги". Предназначена для работы с учащимися старших классов. С целью повышения финансовой грамотности.

Содержимое разработки

Выполнила учитель технологии, черчения, изо

МБОУ СОШ р.п. Многовершинный

Николаевского района, Хабаровского края

Пенкина Людмила Николаевна

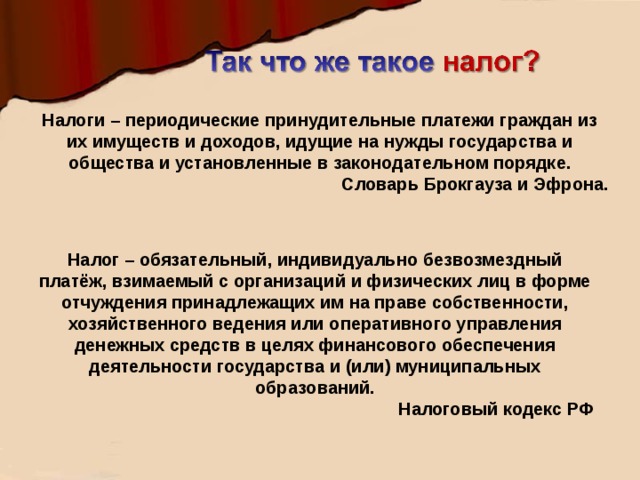

Налоги – периодические принудительные платежи граждан из их имуществ и доходов, идущие на нужды государства и общества и установленные в законодательном порядке.

Словарь Брокгауза и Эфрона.

Налог – обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоговый кодекс РФ

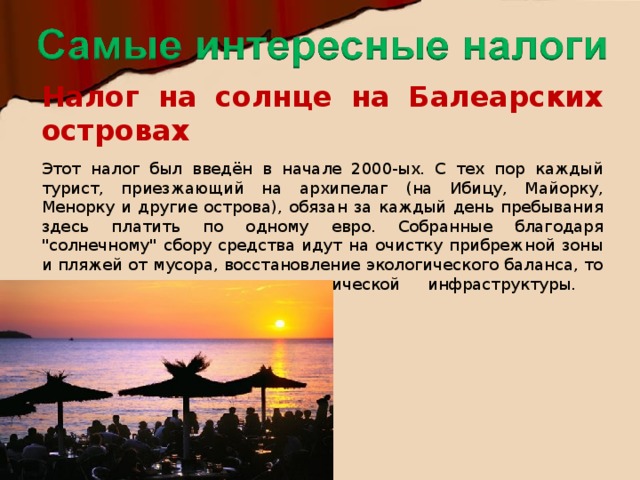

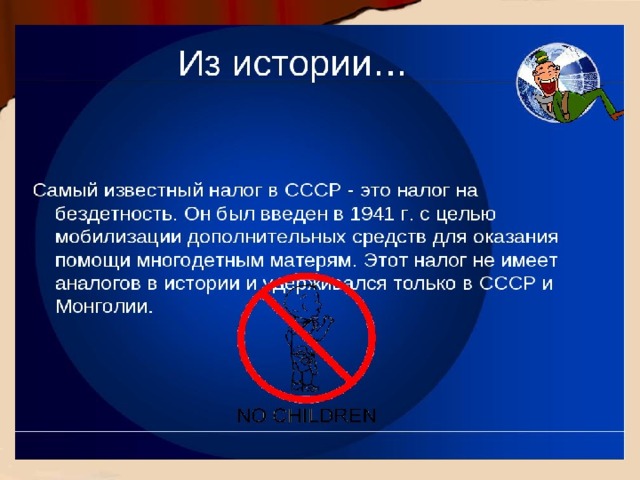

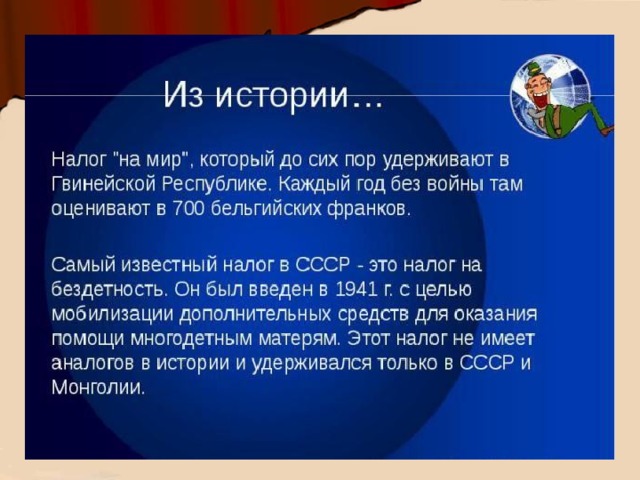

Налог на солнце на Балеарских островах Этот налог был введён в начале 2000-ых. С тех пор каждый турист, приезжающий на архипелаг (на Ибицу, Майорку, Менорку и другие острова), обязан за каждый день пребывания здесь платить по одному евро. Собранные благодаря "солнечному" сбору средства идут на очистку прибрежной зоны и пляжей от мусора, восстановление экологического баланса, то есть на улучшение туристической инфраструктуры.

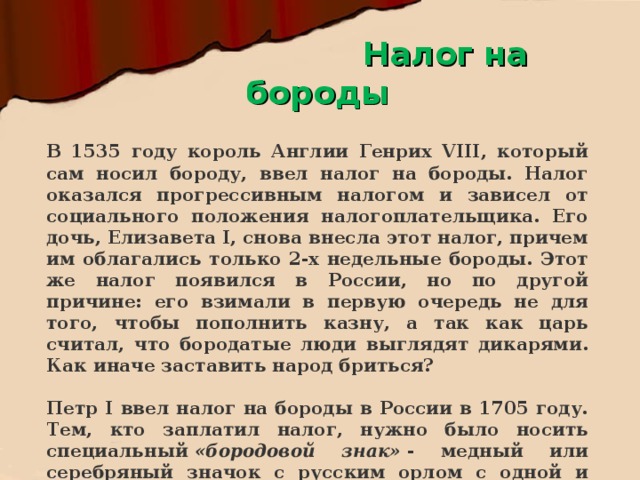

Налог на бороды

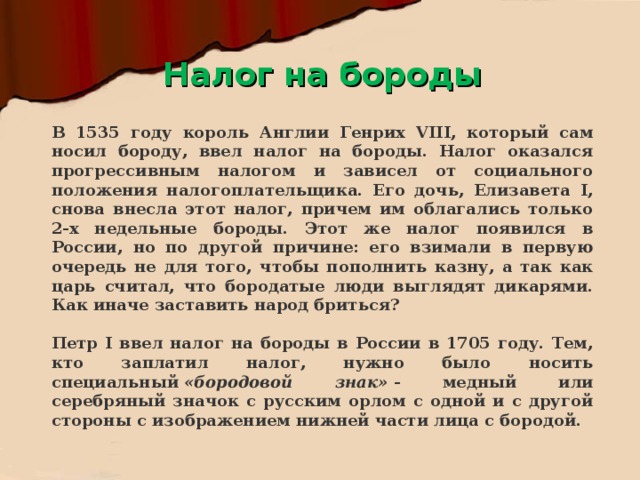

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и другой стороны и изображением нижней части лица с бородой.

Налог на бороды

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и с другой стороны с изображением нижней части лица с бородой.

Читайте также:

- Факт совершения нарушения законодательства о налогах и сборах содержащего признаки преступления

- Образец жалобы в налоговую на работодателя образец

- Назовите три любых объекта прямых налогов и проиллюстрируйте примерами

- Налог на дивиденды япония

- Дворец без казны оставаться не мог тогда то на соль наложили налог о каком событии