Налоговый клин в россии

Опубликовано: 06.05.2024

Налоговый клин (или Tax Wedge) – понятие, введенное в экономическую теорию Лаффером. Фактически термин обозначает разницу между максимальными издержками производителя товаров и ценой, которую платит покупатель за конечный продукт. Производители частично расходуют разницу на оплату налогов.

Специфика понятия и сфера применения

Впервые термин «налоговый клин» ввел экономист Лаффер в контексте экономической теории предложения. В теории рассматривались вопросы снижения инфляции и налоговых ставок, оптимизации распределения ресурсов, формирования макроэкономических тенденций и управления ими.

Tax Wedge или налоговый клин – основополагающий момент в теории экономиста. По его наблюдениям – государство постоянно нивелирует («убивает») клин между экономическими субъектами и самим процессом производства. Предельные налоговые ставки выступают клином между объемом выплат субъектам производства, поступающих от работодателя, и объемом дохода, который получает работодатель после вычета издержек – налогов.

Таким образом, налоги напрямую влияют на конечный доход производителей. Однако Лаффер установил, что сокращение налогов провоцирует рост производства товаров, так как повышаются факторы производства, увеличивается конкуренция на рынке, спрос, мотивация субъектов производства к выпуску продукции.

Но, чтобы снижение налоговых ставок оказалось эффективным, в первую очередь необходимо снижать предельные налоговые ставки. Такие меры приведут к:

- Временному сокращению суммы налоговых поступлений;

- Увеличению производства товаров;

- Росту доходов от реализации продукции;

- Расширению базы налогообложения;

- Росту макроэкономических показателей.

Напротив, повышение показателя налогового клина отрицательно влияет на микро- и макроэкономику. В частности, увеличение предельных налоговых ставок влияет на рост стагфляции, когда в стране на фоне инфляции наблюдает стагнация, безработица и депрессивный экономический застой.

Механизм влияния налогового клина элементарен – все налоговые выплаты и сборы производителей включаются в графу издержек, которые автоматически покрываются ростом цен продукции. Таким образом, высокие налоги перекладываются на потребителей, приобретающих товар в условиях инфляции.

Формульные вычисления «налогового клина» и кривые Лаффера

Рассчитать коэффициент налогового клина можно по формуле:

.jpg)

В которой отображена налоговая нагрузка труда; общие начисления на фонд оплаты труда, а также средняя ставка налога на доход.

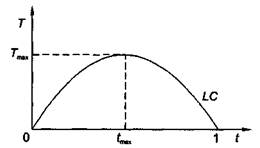

Лаффер подчеркивал, что снижение предельных налоговых ставок не обязательно приводит к сокращению госбюджета и налоговых поступлений от плательщиков. Но при этом обязательно снижается показатель налогового клина. В доказательство он применил «кривую»:

В которой: «LC» показывает зависимость налоговых выплат в бюджет (T) от размера средней ставки налога (t). Таким образом, теоретически можно сохранить или увеличить налоговые выплаты в бюджет даже при снижении ставок налогов. При повышении налоговой ставки от 0 до tmax сначала доходы с налогов растут, достигают пика при ttax, затем снова снижаются. То есть, повышение налоговых ставок – неэффективная мера пополнения госбюджета.

Вывод

Таким образом, Лаффер математически обосновал отрицательный эффект налогового клина на микро- и макроэкономическом уровне. Рост показателя налогового клина приводит к временному увеличению налоговых поступлений в бюджет, объемы которых затем сокращаются от падения производства. На фоне этого растет инфляция, стагнация, повышаются показатели безработицы. Поэтому снижение предельных налоговых ставок можно рассматривать в качестве меры снижения налогового клина.

Рис. 7.3. Воздействие снижения налогов на совокупное предложение

Рис. 7.2. Кривая Лаффера

Лаффер показал, что существует оптимальная ставка налога (t опт.), при которой налоговые поступления максимальны (Т max.). Если увеличить ставку налога (например, до t1), то уровень деловой активности снизится, и налоговые поступления сократятся (до Т1), поскольку уменьшится налогооблагаемая база (Y - величина совокупного выпуска). Поэтому в целях борьбы со стагфляцией (одновременным спадом производства и инфляцией) Лаффер в начале 80-х годов предложил такую меру, как снижение ставки налога (и на доходы экономических агентов, и на прибыль корпораций). Он предположил, что ставки подоходных налогов, существовавшие в американской экономике, превышали оптимальную величину, поэтому экономика находилась на «плохой стороне» («bad side») кривой (т. А). Снижение ставок подоходного налога (от t1 до tопт.), по его мнению, должно было послужить стимулом повышения деловой активности (т.е. роста совокупного предложения), что одновременно позволило бы решить две проблемы: 1) преодолеть стагфляцию и 2) увеличить (в результате роста налогооблагаемой базы) налоговые поступлений в бюджет, который находился в состоянии хронического дефицита. При этом Лаффер исходил из предположения, что в отличие от воздействия снижения налогов на совокупный спрос, увеличивающего объем производства, но провоцирующего инфляцию (рис. 7.1а), влияние снижения налогов на совокупное предложение имеет антиинфляционный характер. Рост производства (от Y1 до Y*) сочетается в этом случае со снижением уровня цен (от Р1 до Р2) (рис. 7.3) и поэтому может служить средством борьбы со стагфляцией.

Таким образом, налоги являются не только основным источником доходов государства, но и важным инструментом стабилизации экономики.

Налоговый клин - косвенные налоги на предпринимателей и налоги на заработную плату, которые относятся предприятиями к издержкам производства и включаются ими в цену производимой продукции.

Кейнсианцы трактуют рост налогов как снижение покупательной способности, а следовательно, как антиинфляционный феномен (сдвиг кривой AD влево). Сторонники "экономики предложения" считают, что большинство налогов переходят в издержки предпринимателей и перекладываются на потребителей в виде более высоких цен ("налоговый клин"), т.е. дают эффект ускорения инфляции издержек. Таким образом, увеличение налогов смещает кривую AS влево, доход падает, сокращается налоговая база, а следовательно, и сумма налоговых поступлений.

налоговая нагрузка - это не что иное, как часть дохода физических и юридических лиц, которая перераспределяется через государственный бюджет. Такое перераспределение не может не влиять на поведение налогоплательщиков, стремящихся, во-первых, переложить налоговое бремя на других, а во-вторых, избежать налогов. Перекладывание налогов происходит путем увеличения цен на величину налога, в результате чего реальным налогоплательщиком становится покупатель товара. Перевести налог в цену удается не всегда. Чаще всего это происходит, когда товар монопольный или же спрос на него неэластичен по цене. Если же спрос на товар эластичен, то незначительное увеличение цены вызывает значительное уменьшение объема продаж. В такой ситуации перекладывание налогов на покупателей невозможно. Финансовой науке и практике известны и другие примеры влияния налогов на принятие экономических решений. Например, при разработке мер налоговой политики необходимо учитывать действие “налогового клина”, который представляет собой разницу между суммами дохода до и после уплаты налогов.

Американские ученые приводят следующие примеры влияния “налогового клина” на выбор участников экономической деятельности:

высокие налоги на дополнительный личный доход могут побудить работников выбрать больше часов отдыха, а не больше часов труда;

высокие ставки налогов на табачные изделия и алкогольные напитки в некоторых штатах побуждают их жителей к покупке этих товаров в соседних штатах, где установлены более низкие налоги и цены;

поскольку можно уменьшать облагаемый налогом доход физических лиц на сумму расходов, связанных с поездкой на профессиональные конференции, такие мероприятия часто проводятся в курортных местностях. Их участники сочетают таким образом отдых с делами, уменьшая в то же время свои налоговые обязательства.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

В российской налоговой системе предусмотрено несколько режимов. Для их применения установлены определенные ограничения, однако большая часть организаций и предпринимателей все же имеют возможность выбора. Эти режимы периодически можно менять. Например, компания вправе с начала следующего календарного года перейти с основной системы на упрощенную или обратно. Поэтому не всегда можно знать наверняка, какой режим применяет ваш контрагент. Рассмотрим, как узнать систему налогообложения по ИНН, если такая информация необходима.

Когда требуется узнать систему налогообложения

Знание налогового режима партнера — важное условие для начала сотрудничества. В первую очередь это связано с правом возмещать предъявленный НДС.

Суть в следующем: если поставщик является плательщиком этого налога, то фирма может заявить к вычету сумму НДС, указанную в счете-фактуре. А вот если поставку осуществил контрагент, применяющий один из специальных режимов, то права на вычет не возникает. Поэтому нужно знать, с кем планируется сделка, и придется ли платить НДС из своего кармана.

Кроме того, знать, какая система налогообложения применяется контрагентом, необходимо и для общей оценки его добросовестности. Такая проверка должна проводиться в отношении каждого потенциального, а периодически — в отношении действующего партнера. Ее отсутствие может привести к тому, что ФНС переложит ответственность за неуплату таким субъектом НДС на его контрагентов. Вот почему всегда следует проявлять осмотрительность и не вести бизнес с «однодневками», созданными для ухода от налогов.

Сведения о СНО могут косвенно свидетельствовать о размере бизнеса, о примерном объеме дохода и количестве сотрудников, о том, какие налоги должен платить субъект и какую отчетность подавать.

Наконец, иногда компания или ИП не знает даже собственную налоговую систему. Это бывает, если регистрация производилась через посредников. Конечно, таких ситуаций лучше не допускать, ведь доходность бизнеса не в последнюю очередь зависит от выбора режима. Но если так произошло, нужно как можно скорее узнать, какая применяется система налогообложения, по своему ИНН. И при необходимости изменить ее. Однако, например, перейти с основной системы на упрощенную можно лишь в течение первого месяца после регистрации, поэтому тянуть не стоит.

Для справки добавим, что у компаний выбор систем таков: основная или упрощенная, ЕНВД (до конца 2020 года), ЕСХН (для сельхозпроизводителей). У предпринимателей возможностей больше, поскольку им теоретически доступны все существующие режимы налогообложения. Кроме уже перечисленных, это патентная система (ПСН) и налог на профессиональный доход (НПД).

Как узнать СНО по ИНН

В настоящее время налоговая служба ведет множество реестров с открытой информацией о компаниях и ИП, а также предлагает сервис для проверки бизнеса. Казалось бы, при такой доступности данных узнать систему налогообложения любого субъекта по ИНН на сайте ФНС — не самая большая проблема. Но это не совсем так. Сведения о налоговом режиме в явном виде не входят в перечень данных, которые доступны при обращении к этим сервисам и реестрам.

Поэтому чтобы точно узнать применяемый режим налогообложения по ИНН, лучше обратиться в любую инспекцию ФНС. Составляется запрос в произвольной форме, указывается ИНН субъекта и обратный адрес, на который будет получен письменный ответ с печатью налогового органа. Этот документ сможет послужить весомым доказательством при возникновении споров.

Также можно обратиться к сервису « Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде» на сайте налоговой службы. Он не предоставит официального ответа на вопрос о налоговой системе, но все же даст представление о ней по косвенному признаку.

В поисковой строке достаточно ввести ИНН бизнес-субъекта. Можно также поискать по названию/имени, но при этом рекомендуется указать регион:

После нажатия кнопки «Найти» система выдаст наименование компании или ИП. Кликнув на него, можно скачать выписку из реестра в формате .pdf. В ней нужно посмотреть раздел со сведениями о записях, внесенных в ЕГРЮЛ/ЕГРИП, а далее — подраздел с перечнем документов, которые представлялись в ИФНС. Если было подано уведомление о переходе на специальный налоговый режим, значит, он и применяется:

На картинке видно, что подавалось уведомление о переходе на УСН. Следовательно, применяется упрощенка. Если же никакое уведомление не подавалось, то субъект применяет основную систему.

Правда, некоторые режимы можно совмещать. Например, перейдя на УСН, предприниматель может купить патент, а эти сведения в реестре не фигурируют. То есть точно узнать режим налогообложения по выписке из реестра можно не всегда. Однако из нее можно сделать вывод о том, должен ли в силу применяемой налоговой системы контрагент платить НДС или нет (на всех спецрежимах, кроме ЕСХН, его не платят). А это, как сказано выше, наиболее частая причина выяснения СНО партнера по бизнесу.

Единственная налоговая система, о применении которой можно получить точную информацию — это НПД для предпринимателей и самозанятых лиц. Для этого ФНС разработала специальный сервис. Для проверки статуса самозанятого достаточно ввести ИНН ИП /самозанятого и дату, на которую нужна информация. Если гражданин среди плательщиков НПД не найден, значит, он им не является. Вот как выглядит этот поисковый сервис:

О том, как проверить сторону по сделке перед тем как заключить договор, мы рассказали в этой статье.

ЗАЧЕСТНЫЙБИЗНЕС в полном объеме

без рекламы (+ База клиентов в подарок!)

Выписка ЕГРЮЛ с ЭЦП ФНС

Финансовая (Бухгалтерская) отчетность за 2020 г.

ИФНС РОССИИ ПО Г. КЛИНУ МОСКОВСКОЙ ОБЛАСТИ

ЗАЧЕСТНЫЙБИЗНЕС в полном объеме

без рекламы (+ База клиентов в подарок!)

">Проверить блокировку cчетов ? рекомендуем всегда проверять перед платежом на расчетный счет организации

ЗАЧЕСТНЫЙБИЗНЕС в полном объеме

без рекламы (+ База клиентов в подарок!)

">Проверить наличие обеспечительных мер ? рекомендуем проверять перед заключением договора с организацией

Дополнительные ОКВЭД

ЗАЧЕСТНЫЙБИЗНЕС в полном объеме

без рекламы (+ База клиентов в подарок!)

"> Должная осмотрительность ? о рисках, с рекомендациями по сбору документов

Цель обработки персональных данных:

| В качестве Поставщика: , на сумму |

| В качестве Заказчика: , на сумму |

Товарные знаки

ЗАЧЕСТНЫЙБИЗНЕС в полном объеме

без рекламы (+ База клиентов в подарок!)

О компании:

ИФНС РОССИИ ПО Г. КЛИНУ МОСКОВСКОЙ ОБЛАСТИ ИНН 5020006433, ОГРН 1045015200042 зарегистрировано 31.12.2004 в регионе Московская Область по адресу: 141601, Московская обл, город Клин, улица Гайдара, дом 25. Статус: Действующее. Размер Уставного Капитала - руб. читать далее.

Руководителем организации является: Начальник Инспекции - Чабанова Любовь Евгеньевна, ИНН 502000758948. У организации 1 Учредитель. Основным направлением деятельности является "управление финансовой деятельностью и деятельностью в сфере налогообложения".

В Реестре недобросовестных поставщиков: не числится. У ИФНС РОССИИ ПО Г. КЛИНУ МОСКОВСКОЙ ОБЛАСТИ зарегистрировано судебных процессов: 112 (в качестве "Ответчика"), 520 (в качестве "Истца"), Официальный сайт ИФНС РОССИИ ПО Г. КЛИНУ МОСКОВСКОЙ ОБЛАСТИ – не указан. E-mail ИФНС РОССИИ ПО Г. КЛИНУ МОСКОВСКОЙ ОБЛАСТИ - i502. . Контакты (телефон) ИФНС РОССИИ ПО Г. КЛИНУ МОСКОВСКОЙ ОБЛАСТИ - 8(49. .

Связанные компании (аффилированность) ?

ИФНС РОССИИ ПО Г. КЛИНУ МОСКОВСКОЙ ОБЛАСТИ ИНН 5020006433

| Учреждённые: 0 | Представительства: 0 |

| Управляемые: 0 | Филиалы: 0 |

Компании КОНКУРЕНТЫ. Всего найдено: 26

В регионе Московская область с ОКВЭД 84.11.4.

Разместить рекламу по всем компаниям

Описание деятельности компании:

ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ПО Г. КЛИНУ МОСКОВСКОЙ ОБЛАСТИ, краткое наименование: ИФНС РОССИИ ПО Г. КЛИНУ МОСКОВСКОЙ ОБЛАСТИ. Действует с 31.12.2004, присвоены: ИНН 5020006433, КПП 502001001, ОГРН 1045015200042, ОКПО 11761682, основной ОКВЭД - "управление финансовой деятельностью и деятельностью в сфере налогообложения". Работает по 1 направлению. Имеет 0 лицензий. Организация насчитывает 0 филиалов. Учреждённых компаний: 0, Представительств: 0, Управляемых: 0. Всего связанных с ИФНС РОССИИ ПО Г. КЛИНУ МОСКОВСКОЙ ОБЛАСТИ 0 компаний. История компании представлена на странице Лента изменений. Отзывов по компании - нет. Финансовая отчетность ИФНС РОССИИ ПО Г. КЛИНУ МОСКОВСКОЙ ОБЛАСТИ - отсутствует.

Внимание: Перед осуществлением безналичного платежа на расчетный счет любой организации (ООО, ЗАО, АО), рекомендуем проверять расчетные счета компании на блокировку ФНС. Совершая перевод на заблокированный счет, Вы рискуете не получить оплаченный товар/услугу и потерять денежные средства.

Проверка на блокировку расчетного счета организации доступна

в Премиум доступе

Информация

Высшим должностным лицам субъектов РФ:

- определить в границах соответствующего субъекта территории, на которых предусматривается реализация комплекса ограничительных и иных мероприятий, направленных на обеспечение санитарно-эпидемиологического благополучия населения, в том числе в условиях введения режима повышенной готовности, чрезвычайной ситуации;

- приостановить (ограничить) деятельность находящихся на соответствующей территории отдельных организаций независимо от организационно-правовой формы и формы собственности, а также индивидуальных предпринимателей;

- установить особый порядок передвижения на соответствующей территории лиц и транспортных средств, за исключением транспортных средств, осуществляющих межрегиональные перевозки.

Настоящий указ не распространяется на следующие организации (работодателей и их работников):

- непрерывно действующие организации;

- медицинские и аптечные организации;

- организации, обеспечивающие население продуктами питания и товарами первой необходимости;

- организации, выполняющие неотложные работы в условиях чрезвычайной ситуации и (или) при возникновении угрозы распространения заболевания, представляющего опасность для окружающих, в иных случаях, ставящих под угрозу жизнь, здоровье или нормальные жизненные условия населения;

- организации, осуществляющие неотложные ремонтные и погрузочно-разгрузочные работы;

- организации, предоставляющие финансовые услуги в части неотложных функций (в первую очередь услуги по расчетам и платежам);

- иные организации, определенные решениями высшего исполнительного органа государственной власти субъекта РФ.

Указ может распространяться на системообразующие, а также научные и образовательные организации по согласованию с Правительством РФ.

Федеральным государственным органам, органам управления государственными внебюджетными фондами, государственным органам субъектов РФ и органам местного самоуправления, организациям, осуществляющим производство и выпуск средств массовой информации, определить численность служащих и работников, обеспечивающих с 4 по 30 апреля 2020 г. включительно функционирование этих органов и организаций.

Настоящий указ вступает в силу со дня его официального опубликования.

Информация

Утвержден

постановлением Правительства

Российской Федерации

от 3 апреля 2020 г. N 434

ПЕРЕЧЕНЬ

ОТРАСЛЕЙ РОССИЙСКОЙ ЭКОНОМИКИ, В НАИБОЛЬШЕЙ СТЕПЕНИ ПОСТРАДАВШИХ В УСЛОВИЯХ УХУДШЕНИЯ СИТУАЦИИ В РЕЗУЛЬТАТЕ РАСПРОСТРАНЕНИЯ НОВОЙ КОРОНАВИРУСНОЙ ИНФЕКЦИИ

| Сфера деятельности, наименование вида экономической деятельности | Код ОКВЭД 2 |

|---|---|

| 1. Авиаперевозки, аэропортовая деятельность, автоперевозки | |

| Деятельность прочего сухопутного пассажирского транспорта | 49.3 |

| Деятельность автомобильного грузового транспорта и услуги по перевозкам | 49.4 |

| Деятельность пассажирского воздушного транспорта | 51.1 |

| Деятельность грузового воздушного транспорта | 51.21 |

| Деятельность автовокзалов и автостанций | 52.21.21 |

| Деятельность вспомогательная, связанная с воздушным транспортом | 52.23.1 |

| 2. Культура, организация досуга и развлечений | |

| Деятельность творческая, деятельность в области искусства и организации развлечений | 90 |

| 3. Физкультурно-оздоровительная деятельность и спорт | |

| Деятельность в области спорта, отдыха и развлечений | 93 |

| Деятельность физкультурно-оздоровительная | 96.04 |

| Деятельность санаторно-курортных организаций | 86.90.4 |

| 4. Деятельность туристических агентств и прочих организаций, предоставляющих | |

| услуги в сфере туризма Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма | 79 |

| 5. Гостиничный бизнес | |

| Деятельность по предоставлению мест для временного проживания | 55 |

| 6. Общественное питание | |

| Деятельность по предоставлению продуктов питания и напитков | 56 |

| 7. Деятельность организаций дополнительного образования, негосударственных образовательных учреждений | |

| Образование дополнительное детей и взрослых | 85.41 |

| Предоставление услуг по дневному уходу за детьми | 88.91 |

| 8. Деятельность по организации конференций и выставок | |

| Деятельность по организации конференций и выставок | 82.3 |

| 9. Деятельность по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты) | |

| Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения | 95 |

| Стирка и химическая чистка текстильных и меховых изделий | 96.01 |

| Предоставление услуг парикмахерскими и салонами красоты | 96.02 |

И З М Е Н Е Н И Я,

которые вносятся в постановление

Правительства Российской Федерации от 3 апреля 2020 г. № 434

Значение слова «налоговый»

НАЛО́ГОВЫЙ , -ая, -ое. Прил. к налог. Налоговая система. Налоговые платежи. Налоговое обложение. (Малый академический словарь, МАС)

Значение слова «клин»

КЛИН , -а, мн. кли́нья, -ьев, м. 1. Заостренный книзу и расширяющийся кверху кусок дерева или железа, употребляемый для расщепления, раскалывания чего-л. (Малый академический словарь, МАС)

Делаем Карту слов лучше вместе

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать Карту слов. Я отлично умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я стал чуточку лучше понимать мир эмоций.

Вопрос: горячиться — это что-то нейтральное, положительное или отрицательное?

Ассоциации к слову «налоговый»

Ассоциации к слову «клин»

Синонимы к слову «налоговый»

Синонимы к слову «клин»

Предложения со словом «налоговый»

- Юрисконсульт взаимодействует с бухгалтерской службой в ходе проведения проверок налоговыми органами, при обжаловании их решений, которые затрагивают интересы общества.

Предложения со словом «клин»

- И дело не в том, что для меня так уж свет клином сошёлся на личности этого господина.

Цитаты из русской классики со словосочетанием «налоговый клин»

- — Ты молчи лучше, клинья борода, не серди меня, а не то сейчас обличу, — сказал ему Петр.

Сочетаемость слова «налоговый»

- налоговый орган

налоговая инспекция

налоговая декларация - за совершение налогового правонарушения

при определении налоговой базы

решение налогового органа - заполнять налоговую декларацию

уменьшить налоговую базу

снизить налоговое бремя - (полная таблица сочетаемости)

Сочетаемость слова «клин»

- танковые клинья

деревянные клинья

острый клин - клин клином

клин света

клин журавлей - свет клином

форму клина

на острие клина - клин заметил

- вбить клин

выстроиться клином

вышибать клином - (полная таблица сочетаемости)

Дополнительно

- Как правильно пишется слово «налоговый»

- Как правильно пишется слово «клин»

- Разбор по составу слова «налоговый» (морфемный разбор)

- Разбор по составу слова «клин» (морфемный разбор)

Значение слова «налоговый»

НАЛО́ГОВЫЙ , -ая, -ое. Прил. к налог. Налоговая система. Налоговые платежи. Налоговое обложение.

Значение слова «клин»

КЛИН , -а, мн. кли́нья, -ьев, м. 1. Заостренный книзу и расширяющийся кверху кусок дерева или железа, употребляемый для расщепления, раскалывания чего-л.

Предложения со словом «налоговый»

Юрисконсульт взаимодействует с бухгалтерской службой в ходе проведения проверок налоговыми органами, при обжаловании их решений, которые затрагивают интересы общества.

Кроме того, инвентаризацию отдельных видов имущества имеет право проводить налоговая инспекция при выездных проверках.

Современная российская налоговая система находится в процессе реформирования.

Предложения со словом «клин»

И дело не в том, что для меня так уж свет клином сошёлся на личности этого господина.

Редкие отчаянные контрудары красных с лёгкостью парировались, коммуникации рассекались, танковые клинья вышибали русских из их полуготовых укреплений, пехотные дивизии занимали жалкие серые городки.

Девочке казалось, что свет клином сошёлся на этом мужчине, который точными движениями прорывался всё ближе к ней с мечом в руке.

Читайте также: