Налоговая система швейцарии презентация

Опубликовано: 23.04.2024

Автор: Пользователь скрыл имя, 07 Декабря 2011 в 15:59, творческая работа

Описание работы

основные виды налогов и их функции

Работа содержит 1 файл

Налоговая система Швейцарии.pptx

Налоговая система Швейцарии

- Федеральный - имеет право на взимание лишь тех налогов, которые зафиксированы в конституции.

- Кантональный - свободны в выборе взимаемых налогов, кроме особых случаев, предусмотренных союзной конституцией. обладает собственной независимой системой налоговых органов, имеет свое законодательство в области налогообложения и вправе самостоятельно устанавливать размер налогов и налоговых льгот. Практически все кантоны готовы предложить пакет льгот компаниям, которые могут обеспечить инвестиционный поток в страну и организовать новые рабочие места. Наиболее привлекательными с точки зрения налогообложения можно считать Цюрих, Лозанну, Женеву, Цуг, Базель и ряд других городов.

Многие кантоны в последние годы отменили налог на наследство для прямых наследников, став тем самым более привлекательными для постоянного проживания. - Муниципальный - взимают налоги лишь в рамках, определенных для них кантонами. В этом случае можно говорить о делегированных налоговых полномочиях.

3 уровня налоговой системы. Регламентируется Конституцией.

Налог на имущество

- Ставки федерального подоходного налога являются прогрессивными. Они варьируются от 0% до 11.5% в зависимости от размера налогооблагаемого дохода и семейного положения налогоплательщика. Ставки кантональных и коммунальных налогов различаются в зависимости от кантона и коммуны. В среднем они обычно в два раза выше ставок федеральных налогов. В Женеве, совокупная ставка налогов находится в пределах от 0.1% до 42.05% для физического лица, состоящего в браке и имеющего двоих детей.

- Федеральный и кантональный налоги взимаются со всей прибыли. Ставка федерального налога на прибыль составляет 8.5%. Кантон Цуг считается самым удобным для регистрации компаний. Ставка налога на прибыль в Цуге составляет 1,3%.

- Домицилированный – для типа компаний, которые получают освобождение от местных налогов, кроме налога на капитал.

- Смешанный (Mixed) – для типа компаний, 80% операций которых происходит за рубежом, при этом она содержит в Швейцарии офис и сотрудников. Эффективный налог (включая федеральный налог на прибыль) может составить не более 9,5 - 9.8%.

Основные типы налогообложения для нерезидентов

- В эту группу входят компании сферы услуг. Прибыль таких компаний облагается 8,5%-ным федеральным налогом, также - кантональным налогом по ставке 4% или 7% в зависимости от величины. С капитала компании взимается налог в размере 0,05%.

Налогообложение для производственных компаний

- Холдинговые компании не ведут никакой коммерческой деятельности. Прибыль холдинговых компаний облагается федеральным налогом в размере до 8,5 %. Они освобождены от уплаты кантонального налога на прибыль, налог с уставного капитала взимается по уменьшенной ставке в 0,0075%.

Выплата прибыли компании (дивидендов), облагается налогом на дивиденды, ставка которого в настоящее время составляет 35%.

Налогообложение прибыли холдинговых компаний

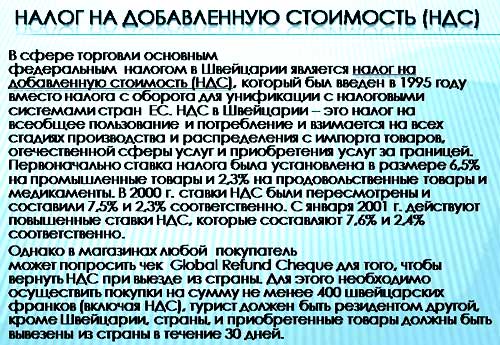

- Ставка НДС в настоящее время составляет 7,6%. Экспортные поставки товаров или оказания услуг за рубеж данным налогом не облагаются.

Любые швейцарские компании освобождаются от налога на прибыль предприятий в отношении доходов, источниками которых являются зарубежные отделения и филиалы, а также зарубежная недвижимость.

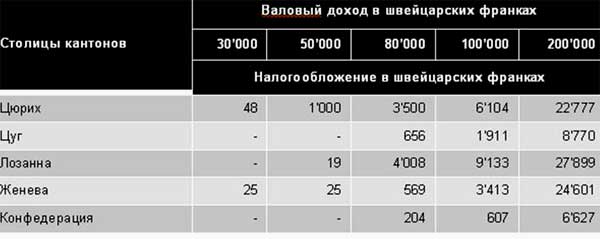

- Валовой доход (выручка от операций минус издержки на операции) – 1.000.000 у.е.

Другие издержки компании - 500.000 у.е.

Прибыль до уплаты налогов - 500.000 у.е.

Налогообложение:

- Кантон Цуг (1,3 %) – 6.500 у.е.

Налогообложение:

Федерация (8,5 %) – 42.500 у.е.

Прибыль после уплаты налогов - 451.000 у.е.

- Плательщиками данного дохода выступают резиденты и нерезиденты Швейцарии. При этом резиденты облагаются налогом на совокупный доход (полученный как в стране, так и за ее пределами) и на собственность. Нерезиденты подпадают под тот же налоговый режим, что и резиденты, если они проживают и работают в Швейцарии, а в случае проживания без устройства на работу – через 3 месяца проживания.

Подоходный налог с физических лиц.

- • Взносы работодателя в санкционированные пенсионные программы.

• Выгоды, извлекаемые за счет беспроцентных или низкопроцентных займов.

• Подарки на служебные юбилеи.

• Выходные пособия.

• Возмещение издержек, связанных с занятостью налогоплательщика.

• Общая сумма выплат, покрывающая дополнительные представительские расходы руководителей и сотрудников отделов продаж. - • Орудия труда, инструменты и техническую/специальную литературу, необходимую для работы.

• Командировочные расходы, невозмещенные работодателем.

• Невозмещенные расходы на продолжение образования, необходимого для работы.

• Расходы на личное рабочее место, не возмещенные работодателем.

• Представительские расходы, в случае, если они последовали исключительно в деловых интересах работодателя (например, прием гостей).

• Транспортные расходы на оплату дороги на работу и с работы (в соответствии со стоимостью проезда на общественных видах транспорта).

• Дополнительные расходы на питание вне предприятия.

Типы доходов, освобожденных от налогообложения:

- пенсии считаются налогооблагаемым доходом (за исключением случаев, подпадающих по действие соответствующих соглашений об избежании двойного налогообложения);

- компенсации, предоставляемые работодателем на оплату обучения в международной частной школе, учитываются под определение налогооблагаемого дохода, однако некоторые кантоны могут иметь, с санкции правительства, соглашения между работодателем и международной школой, которые не имеют налоговых последствий для работника;

- сумма полученных алиментов подлежит налогообложению у получателя, однако сам плательщик этих средств может принять их к вычету при определении налоговой базы по подоходному налогу.

Обложение пенсий, расходов на образование и полученных алиментов

- Фидуциарные депозиты – финансовые операции, в рамках которых иностранный инвестор, принимая на себя все риски, передает свои активы в трастовое управление швейцарскому банку. Последний от своего имени, но по поручению клиента, размещает эти средства в зарубежных банках, находящихся, как правило, в оффшорных финансовых центрах, на территории которых отсутствует налогообложение доходов по депозитам. В самой Швейцарии доходы, полученные в результате таких операций, также не облагаются налогом, так как их источник находится за пределами страны. Что касается страны происхождения средств, размещаемых в фидуциарные депозиты, то при наличии у нее заключенного со Швейцарией соглашения об избежании двойного налогообложения, она также не имеет возможности взыскания налоговых платежей с доходов по подобным операциям.

Льготы для нерезидентов

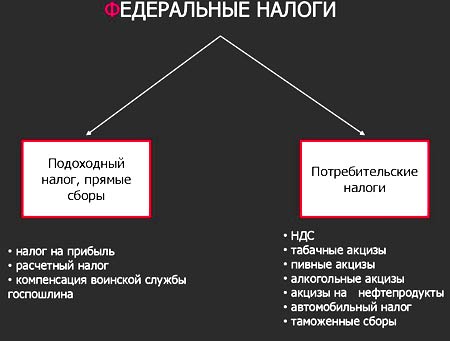

- Подоходный налог, прямые сборы:

Подоходный налог, налог на прибыль, расчетный налог, компенсация воинской службы, госпошлина. - Потребительские налоги:

НДС, табачные акцизы, пивные акцизы, алкогольные акцизы, акцизы на нефтепродукты, автомобильный налог, таможенные сборы.

Федеральные налоги:

- Подоходный налог, налог на имущество, другие обложения:

Подоходный налог, налог на имущество, подушный, личный налог, налог на домашнее хозяйство, налог на прибыль и капитал, налог на наследство и подарки, налог на земельный доход, налог на переход земельной собственности в другие руки, налог на недвижимость, налог на выигрыш в лотерею. - Потребительские налоги, налог на собственность:

Налог на мотоциклы, налог на собак, налог на увеселительные заведения, госпошлина, налог на наружную рекламу, налог на водопроводные станции и др.

Кантональные налоги:

- Подоходный налог, налог на имущество, другие обложения:

Подоходный налог, налог на имущество, подушный, личный налог, налог на домашнее хозяйство, налог на прибыль и капитал, налог на наследство и подарки, налог на земельный доход. - Потребительские налоги, налог на собственность:

Налог на собак, налог на увеселительные заведения и др.

Швейцария интересна россиянам не только своими захватывающими пейзажами и уникальными архитектурными строениями. Многих привлекли перспективы открытия доходного бизнеса и то, что налоги в Швейцарии при всей своей сложности и запутанности, являются одними из самых низких в Европе. В деле налогообложения Швейцария обошла даже Украину, где налогоплательщикам приходиться отдавать до 55 %.

Часовая башня и улица в Берне

Особенности налоговой системы в Швейцарии

На самом деле швейцарская система налогообложения кажется сложной только на первый взгляд. Если вы уясните себе, что она имеет несколько уровней, вам станет проще разобраться, что к чему. Граждане развитого европейского государства в 2021 году платят налоги следующих видов:

Схема налоговой системы в Швейцарии

- федеральные;

- кантональные;

- муниципальные.

Федеральные налоги платят все граждане государства. Кантональные налоги тоже платят все, только тут у каждого они свои. Конституция свободолюбивой либеральной страны дала кантонам право самостоятельно разрабатывать свою внутреннюю налоговую систему. То есть, сумма, которую вам придётся отчислять, зависит от того, в каком кантоне страны вы обосновались.

Муниципальные налоги – это выплаты, которые идут в казну конкретного населённого пункта. Суммарно выходит около 25% от доходов. Что весьма привлекательно и для физических, и для юридических лиц.

Налоги федерального уровня

Федеральных налогов в Швейцарии не так много. Это:

- проценты с доходов корпораций;

- расчётный налог;

- НДС, который популярен во всех странах;

- подоходный с физических лиц и т. д.

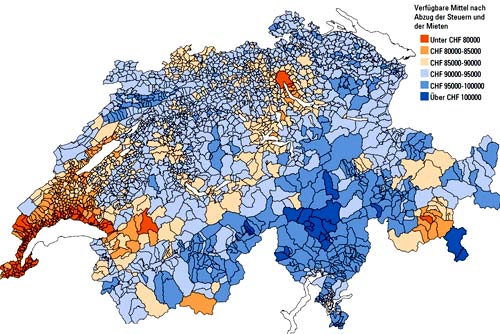

Карта показывающая размер денег остающихся у швейцарской семьи после выплаты всех налогов

Если сравнивать ставки налогообложения, то видна их явная конкурентоспособность со всеми известными налоговыми системами развитых стран мира.

Так, налог на прибыль, взимаемый со швейцарских корпораций, варьирует в рамках от 3,63% до 9,8%. На федеральном уровне облагается налогами акционерный капитал. Всего 0,825 %. Общий для всех кантонов налог с оборота колеблется в рамках от 6,2% до 9,3%.

Что касается НДС, в данном случае налогообложение приведено к общим стандартам, действующим в Евросоюзе. Ставка в 2021 году составляла 7,6 %. Она не окончательна и имеет отношение не ко всем товарам и услугам. В отношении некоторых товаров и услуг действует несколько сниженный процент.

Если компания Швейцарии занимается торговлей за пределами страны, её прибыли могут не регистрироваться и не облагаться НДС. Из доходов, действующих в государстве учреждений, юридических и физических лиц, ассоциаций, не обладающих статусом юридических лиц, товариществ и т. д.

НДС взимается только в том случае, если годовой оборот налогооблагаемой деятельности превышает 100000 CHF. Если оборот не достиг указанной суммы, плательщик освобождается от уплаты НДС.

Кантональные налоги

На территории Швейцарии по состоянию на 2021 год действовало 26 свободных кантонов. Главными источниками налогов в кантонах являются:

- налоговый сбор за дарение и наследование;

- на корпоративную прибыль (в расчёт берётся сумма чистой прибыли, включающая и ту, что получена за рубежом);

- земельный доход;

- на домашнее хозяйство;

- на собак;

- выигрыш в лотерею;

- заведения увеселительного плана;

- водопроводные станции;

- внешнюю рекламу;

- подоходный с физических лиц и т. д.

Важным моментом является то, что чистая прибыль в законном порядке может учитывать, то есть вычитать полученные в течение прошедших 7 лет убытки. Сюда также включаются расходы на научно-исследовательские и опытно-конструкторские работы, резервы и провизия. Всё это учитывает не только кантональное, но и федеральное налогообложение.

Каждый отдельный налог в кантонах может иметь различные процентные ставки. К примеру, налог на прибыль компаний в кантонах имеет двадцать шесть уровней. Он может быть равен и 4%, и 25%.

Если рассмотреть Шаффхаузен, то по местным законам, если компания отдала под швейцарское налогообложение минимум 15 % своей прибыли, взимаемые на федеральном и кантональном уровнях проценты будут в совокупности будут равняться 10,4%.

В Цуге, если корпорация имеет доходы до 100 000 франков, с неё вычтут всего 4%, если больше – 7%. В Женеве налог колеблется в рамках от 4 до 16%.

Карта Швейцарии с указанием кантонов

Сложнее всего разобраться в кантональных налогах. Задача усложнится, если вникать в каждый кантон. Но как бы сложно ни было понять хитросплетения налоговых обязательств, в Швейцарии, как говорилось выше, в совокупности они не превышают 25%. И это даёт возможность экономической системе Швейцарии быть на уровень выше всех своих конкурентов.

Муниципальное налогообложение

Размеры муниципальных, или, как ещё принято говорить, коммунальных налогов, в различных кантонах и городах составляют от кантональных от 90% до 140%. Если учесть, что по состоянию на 2021 год в Швейцарии числилось 2 551 муниципальных единиц, то тут есть над чем поразмыслить.

Общими для всех муниципальных образований являются следующие виды налогов:

- подоходный;

- потребительские.

Муниципальные налоги во многом дублируют федеральные и кантональные.

Процентное соотношение муниципальных налогов в Швейцарии

Чтобы разобраться в том, где выгоднее всего открывать бизнес, нужно рассматривать каждый отдельный кантон, каждое отдельное муниципальное образование.

Преимущества налогоплательщиков Швейцарии

Швейцарская система налогообложения такова, что некоторым налогоплательщикам приходится платить всего один невысокий налог. Не предусмотрены жёсткие меры наказания для тех, кто уклоняется от уплаты.

Причина такого подхода в том, что в Швейцарии традиционно интересы каждого конкретного гражданина ставятся выше интересов всего государства. Если вы что-то не уплатили, вас не станут привлекать к суду, а сочтут, что вы просто забыли.

Так выглядит паспорт гражданина Швейцарии

Никаких санкций, только простое напоминание об обязательствах перед государством, кантоном и коммуной. Даже если имел место суд, касательно неуплаты налогов (что случается крайне редко), совсем необязательно, что выигрыш будет на стороне государства.

Если речь идёт не об уголовных преступлениях, легендарные швейцарские банки не обязаны разглашать информацию о налогоплательщиках. Многие иностранные граждане, являющиеся клиентами банков Швейцарии, умело пользуются этим обстоятельством. Что касается откровенных мошенников, то к ним меры строги, как и в любом другом государстве.

Налоговые каникулы в Швейцарии

Налогоплательщики многих стран признают, что Швейцария фантастически выгодная для жизни и бизнеса страна. Одним из приятных моментов является возможность взять, так называемые налоговые каникулы, то есть, перестать платить некоторые виды налогов или снизить их размер на срок 10 лет.

Всё, что для этого нужно, это заняться бизнесом, который, по мнению властей, является необходимым. Также нужно создать на предприятии от десяти до двадцати рабочих мест.

Что не облагается налогом

Подоходный налог обязаны платить как резиденты страны, так и нерезиденты, проживающие на её территории. Даже если нерезидент не устроился на работу в Швейцарии, через три месяца нахождения в государстве, с него взимается налог.

Не подлежат налогообложению следующие виды доходов:

- выгоды от беспроцентных или низкопроцентных кредитных соглашений;

- отчисления работодателей в пенсионные программы, санкционированные государством;

Сравнение пенсионных выплат в Швейцарии с другими странами

Что касается таких видов доходов, как алименты, компенсации и пенсии, то их налогообложение осуществляется в особом порядке.

Выгодные и невыгодные кантоны

Если вас интересует открытие бизнеса в Швейцарии или вы вознамерились переселиться в экономически благоприятную страну, нелишним будет узнать, какие кантоны являются самыми выгодными для налогоплательщиков, а в каких условия для физических и юридических лиц, в сравнении с другими независимыми территориальными образованиями, более жёсткие.

Сравнение налоговых сборов в Швейцарии с другими странами

На 2021 год самыми приятными в налоговом плане являются районы центральной Швейцарии. Куда как меньше повезло тем, кто обосновался в Романди. Некоторые кантоны особенно благоприятны для определённых условий. Так, если у вас нет зарегистрированной второй половинки, а годовой доход равен пятидесяти тысячам франков, в Цуге вам придётся платить всего 1 551 франк всех причитающихся государству, кантону и муниципалитету налогов. Для лиц с такими же условиями, но проживающих в Нойенбург/Невшатель налоговая ставка будет равняться 5 969, превышая налоги Цуга почти в четыре раза.

В то время как жители кантонов Базель-Штадт, Юра и Золотурн несут налоговое бремя в размере, превышающем 10%, прописавшиеся в Тичино, Цюрихе и Швице платят от 5,3% до 7%. Если рассматривать ситуации семейных граждан, к примеру, отца двоих детей, годовой доход которого равен ста тысячам франков, то и тут самым перспективным из всех кантонов окажется Цуг.

Счастливому отцу семейства придётся отчислять всего 1 676 франков. Чуть больше придётся отдавать аналогичным гражданам Тичино, Швица и Женевы. А вот папашам, уже упомянутого выше, Нойенбурга опять не повезло. Они должны будут отдавать аж 10 006 франков. Чуть меньше отберёт кантон у отцов Юра, Во, Золотурна и Берна.

Если вы являетесь преуспевающим, но бездетным гражданином с семейным доходом двести тысяч франков, в кантоне Цуг для лиц с подобным доходом отчисляемой суммой будет 10 599. Что касается ваших оппонентов в Нойенбурге, им придётся распрощаться с суммой в три раза превышающей вашу. В данном случае в число перспективных кантонов можно отнести также Нидвальден, Швиц, Обвальден и Ури. К невыгодным – Во, Юра, Базель-Штадт и Золотурн.

Не упоминаемые кантоны находятся на среднем уровне между выгодными и невыгодными. Самым перспективным во всех отношениях является Цуг. В 2021 году Швейцария не утратит своей привлекательности для тех, кто ищет удобное место для жизни и процветания. Страна являет собой пример того, что даже при незначительных налогах, взимаемых с физических и юридических лиц, государство может процветать и множить свои богатства.

Описание презентации по отдельным слайдам:

Налоговая система швеции Выполнила Студентка Э-309, 3 курс Жарких И.С.

Введение Ключ к пониманию сути шведской государственной модели лежит именно в налоговой системе страны. В центре любой предвыборной борьбы или обсуждения государственного бюджета Швеции всегда оказываются налоги, которые низкими никак не назовешь. В этих спорах часто теряют свои портфели министры финансов.

Налоговая система, налоговые органы и управление налоговой системой Швеции Налоговые органы Швеции, состоящие из национального налогового ведомства (ГНС Швеции), имеют, так же как и в России, трехуровневую систему. ГНС Швеции подчиняется Минфину, Правительству страны, но является независимым от Правительства ведомством. Центральному налоговому ведомству (г. Стокгольм) подчиняются 10 региональных органов (налоговых управлений) и входящие в их состав налоговые инспекции (местные налоговые отделы).

Налоговая система Швеции включает множество прямых и косвенных налогов и сборов. Наиболее важными прямыми налогами являются государственный и местный подоходные налоги и государственный налог на собственность. Прямыми налогами облагаются также наследование (пошлина, уплачиваемая наследником) и дарение. Отдельно от налогов существует система разнообразных сборов, взимаемых с работодателей (расходы на социальное страхование), из которые выплачиваются пенсии, медицинские страховки и прочие социальные выплаты.

Доходная часть бюджета Швеции состоит из следующих поступлений: — 41 % — государственный и муниципальный подоходный налог; — 24 % — налог на добавленную стоимость; — 21 % — налог на заработную плату (социальные взносы работодателей); — 3,5 % — налог на имущество (налоги на собственность); — 10,5 % — прочие налоги.

Прямое налогообложение Частные лица платят подоходный налог и государству, и местным органам управления, в то время как юридические лица (за исключением домовладений скончавшихся граждан) облагаются только общегосударственным подоходным налогом. Уровень общегосударственного подоходного налога для фирм составляет 28%. Местный подоходный налог определяется следующим образом: ежегодно все местные органы управления решают, какую долю от налогооблагаемого дохода будет составлять налог. В среднем уровень местного подоходного налога составляет приблизительно 31% от налогооблагаемого дохода.

Налоговые льготы В новой налоговой системе введена специальная основная скидка для пенсионеров, которая составляет как минимум 1,5 базовой суммы для одиночек и 1,325 базовой суммы для семейных пенсионеров. Однако размер этой скидки не может превышать величину минимальной пенсии вместе с пенсионной надбавкой или дополнительной пенсией.

Налогообложение недвижимости С 1991 года вся недвижимость подразделяется на жилую и производственную. Частная собственность на жилье как правило состоит из одного или двух семейных владений, при условии, что они используются для постоянного проживания или проведения отпуска самим владельцем/владелицей или его/ее друзьями или родственниками. Совместные владения (кооперативное жилье), используемые аналогичным образом, также рассматриваются, как частные жилые помещения.

Налогообложение доходов с капитала К этой категории относятся доходы от капиталовложений, такие, как процентные платежи, дивиденды, возрастание и уменьшение суммы капитала, доходы от некоторых видов недвижимости и другие подобные виды доходов.

Налогообложение фирм Корпорации и деловые ассоциации подлежат особому налогообложению. В то же время налог с владельцев или совладельцев индивидуальной собственности взимается исходя непосредственно из их доходов, полученных как за счет обладания этой собственностью, так и из других источников.

Удержание налогов Система сбора налогов устроена таким образом, что налоговые платежи осуществляются постепенно в течение года. Такая система называется “уплата по мере получения доходов”. В принципе, эти предварительные налоговые платежи должны вместе составлять конечную сумму налогообложения.

Апелляции Местные налоговые инспекции изучают налоговые декларации. Если налогоплательщик не согласен с решением налоговой инспекции относительно суммы налога, он может потребовать пересмотра этого решения в любой момент в течение пяти лет с года получения доходов, налогообложение которых вызвало разногласия.

Судебные санкции Лица, предоставившие неверную или неполную информацию в налоговой декларации, подвергаются штрафу. Это административная, экономическая мера, применяемая налоговыми властями. Практически размер штрафа обычно составляет до 40% от суммы невыплаченных налогов. Уплата штрафа не освобождает от судебного преследования за уклонение от уплаты налогов. Случаи обвинения в отказе от уплаты налогов рассматриваются в обычных судах. Максимальное наказание за уклонение от уплаты налогов в обычных случаях - два года тюремного заключения.

ндс Налог на добавленную стоимость взимается в Швеции с 1 января 1969 года. Первоначально налогообложению подлежали только товары и особые виды услуг, но в 1991 году произошло расширение объекта налогообложения, в который стали включаться все товары и услуги, за исключением специального перечня необлагаемых товаров и услуг. Значительные перемены в налогообложении НДС произошли и при вступлении Швеции в ЕС с 1 января 1995 года.

Налоговая декларация и квартальная отчетность по НДС представляются налогоплательщиками не только в бумажном виде, но и на электронном носителе по электронной почте и Интернету. В ближайшее время по обоюдному желанию крупных организаций и налоговых органов предполагается переход на преимущественное представление налогоплательщиками налоговой декларации и отчетности по НДС в электронном виде по Интернету или электронной почте.

Национальная электронная система «PUMA» Национальная электронная система «PUMA» (Periodical selection system),построенная на принятой теории риска, является одной из программ, при помощи которых налоговые органы Швеции осуществляют контроль за уплатой НДС.

Обрабатывая около 5,5 млн. деклараций, Национальная электронная система «PUMA» хранит 600 видов информации по каждому налогоплательщику за последние 3 года. Такими показателями, носящими отдельный цифровой код, являются: — суммарные показатели оборотов; — даты регистрации и снятия с учета; — данные о декларациях и др.

заключение До начала 90-х годов Швеция считалась мировым лидером, как по ВВП, так и по размерам налоговых ставок. От такого жесткого налогового бремени стали падать темпы экономического роста, снижение конкурентоспособности шведских товаров на мировом рынке, сокращение инвестиций и перевод ряда производств за пределы страны. Поэтому власти в 90-е годы провели реформу и были вынуждены принять серьезные меры по снижению налоговых ставок. Исходя из анализа опыта западных стран по организации налоговой системы, можно констатировать, что однозначного копирования опыта какой-то отдельной страны быть не может, т. к. на создание любой системы, в том числе и налоговой, играют огромное количество факторов. Поэтому можно говорить только об адаптации опыта зарубежных стран в условиях российской действительности.

Налоговая система Швейцарии представляет собой сложный механизм, в котором налоги государства подразделяются на три основных вида: это федеральные налоги, налоги кантонов и муниципальное налогообложение. Каждые кантон устанавливает свои правила, и их процент может широко варьироваться в зависимости от конкретного кантона. НДС в Швейцарии начал использоваться только с 1995 года, и в настоящее время в этой категории имеется три различных вида ставок: 6,5%, 3% и 2%. Я подготовила для вас информацию о налогообложении Швейцарии. Читайте следующую статью, где будут подробно описаны особенности налогов в Швейцарии.

Налоги в Швейцарии

В Швейцарии сложная налоговая система: налогообложение осуществляется сразу на трёх уровнях – федеральном, кантональном и муниципальном.

Кроме того, в Швейцарии множество разновидностей обязательных платежей. Помимо «традиционных», таких как налог на доход, на прирост капитала, на имущество и НДС, существует и ряд довольно экзотических — налог на табак, налог на пиво и другие. Суммарно они составляют примерно 20 % от получаемых доходов.

Резиденты Швейцарии платят налоги со всего своего мирового дохода. При этом налоговым резидентом Швейцарии признается тот, кто проживает в Швейцарии «с намерением остаться на долгий срок», или тот, кто попадает под критерии «налогового резидента».

Критерии налогового резидента:

- нахождение на территории Швейцарии без существенных перерывов в течение 30 дней и более — для тех, кто работает или ведёт коммерческую деятельность в Швейцарии;

- нахождение на территории страны в течение 90 дней и более — для тех, кто в этой стране не работает и коммерческой деятельности не ведёт.

Для тех, кто переезжает в Швейцарию

Тем, кто планирует переезд в Швейцарию, или переезд из кантона в кантон, или даже смену муниципалитета, необходимо всю информацию заранее проверить на сайте налоговой того места, куда вы отправляетесь.

Обычно на сайте кантональной налоговой и муниципалитета есть брошюра, где понятно и подробно все написано. Если останутся вопросы, всегда можно написать e-mail или попросить их представителя о встрече. Они будут обязаны дать вам письменно ответить или назначить встречу, если вы уже находитесь в Швейцарии.

Налоговый план сразу после переезда

Теперь пример. Допустим, некая девушка Таня из Санкт-Петербурга переезжает жить в Швейцарию -учиться, работать или выходит замуж. Какие же основные налоги по этим сценариям она будет платить?

Пока доходы не превышают 120 000 CHF (швейцарских франков) в год (500 000 в Женеве), подавать налоговую декларацию не обязательно.

Первые пять лет у Тани будет миграционное разрешение L или B, точно не C (его выдают после 5-10 лет проживания в Швейцарии). Иностранцы с такими разрешениями платят «налог на доходы у источника» в зависимости от кантона. Как правило, он удерживается работодателем при выплате заработной платы. Пока доходы не превышают 120 000 CHF (швейцарских франков) в год (500 000 в Женеве), подавать налоговую декларацию не обязательно. Но работодатели могут это сделать, если хотят получить свои вычеты.

Что и как платит тот, кто живет в Швейцарии долго

Допустим, наша Таня проработала в Швейцарии более пяти лет и получила разрешение С. Или вышла замуж за швейцарца или человека с европейским паспортом с разрешением C. Люди в браке заполняют совместную декларацию. Женатые пары платят больше налогов, хотя государство пытается это смягчить вычетами для семей и учитывать наличие детей.

Люди со швейцарским паспортом и разрешением на пребывание категории C обычно платят налог на доходы физических лиц:

федеральный налог на доходы физических лиц (direkte Bundessteuer), прогрессивная ставка до 11,5 %;

Общая налоговая нагрузка может существенно отличаться от кантона к кантону. Поэтому и местные, и приезжающие мигранты, и компании выбирают кантон для налогового резидентства заранее. При расчете суммы налогов учитываются следующие показатели: сумма дохода, семейное положение, количество детей, живут ли дети только с одним из родителей, все предусмотренные вычеты.

Самыми выгодными кантонами с точки зрения налогообложения считаются Цуг, Швиц, Нидвальден.

Посчитать налоги на будущее можно и нужно с помощью специальных калькуляторов, например, на сайте comparis.ch. А вот здесь вы найдете графики, сравнивающие, какие кантоны выгоднее для семей и неженатых, в зависимости от суммы доходов.

Планируя переезд в тот или иной кантон, нужно заранее посчитать расходы на аренду жилья (могут сильно отличаться от кантона к кантону), питание, прочие необходимые вещи, а затем учесть в этом бюджете налоговую выгоду.

Какие вычеты можно сделать, чтобы платить меньше

После заполнения налоговой декларации из доходов можно вычесть разнообразные траты:

- сумму, которую вам придется потратить, чтобы самому зарабатывать (емкое немецкое понятие — Gewinnungskosten), то есть, расходы на транспорт, покупку одежды и инструментов для работы, компьютера;

- на дополнительное образование, связанное с работой — это стоимость самой учебы, специальной литературы, тоже расходы на дорогу, проживание;

- процентные выплаты за ипотеку;

- расходы на страхование, например, пенсионное (обязательное и дополнительное);

- расходы на детей

За налоговой можно, конечно, пересчитывать, но это совсем не обязательно. Как говорит моя приятельница-частный банкир: «Я получаю письмо из налоговой с расчетами и даже не думаю их проверять. Доверие государству — одно из благ, о котором здесь многие даже не задумываются». И да, если налоговая ошибется, обычно, она все быстро вернет.

При покупке недвижимости

При покупке недвижимости в Швейцарии платится кантональный налог на передачу прав собственности (Le droit de mutation), который в зависимости от кантональных законов составляет от 0 до 3,3 % от стоимости недвижимости. Например, в кантонах Аргау, Цуг и Цюрих такой платёж не взимается. В кантоне Люцерн размер такого обязательного платежа составляет 1,5 % от стоимости недвижимости, в кантонах Берн и Вале — 1,8 %, в Женеве и Базеле – 3 %. Обычно налог не взимается, если сторонами по сделке являются супруги, родители и их дети или подопечные, внуки и некоторые другие близкие родственники.

При покупке недвижимости в Швейцарии также оплачиваются нотариальные расходы, составляющие примерно 0,5 % от стоимости недвижимости, и расходы по внесению изменений в Реестр прав собственников в размере 0,5 %.

При владении недвижимостью

При владении недвижимостью в Швейцарии ежегодно уплачивается налог на недвижимость (l’impôt foncier), взимаемый по ставке от 0,05 (Тургау) до 0,3 % (Фрибур, Тичино) от кадастровой стоимости объекта недвижимости в зависимости от кантона. В некоторых кантонах, например, в Цюрихе, Цуге, Золотурне, Швице, данный налог вообще не взимается.

В случае сдачи жилья в аренду необходимо уплачивать подоходный налог (l’impot sur le revenu). Подоходный налог взимается на федеральном, кантональном и муниципальном уровнях. Ставка федерального налога является прогрессивной и составляет от 1 % до 11,5 %. Кантональные ставки могут существенно различаться. Муниципальное налогообложение чаще всего регулируется законами кантона, и муниципалитеты имеют право самостоятельно варьировать налоговые ставки в пределах, определяемых кантональным законом.

Процедура уплаты федеральных, кантональных и муниципальных налогов на доход совпадает. Налог взимается со всех доходов, полученных от эксплуатации недвижимости на территории соответствующего кантона. Например, для резидентов кантона Цуг максимальная ставка составляет 22,9 %, для резидентов кантона Тичина — 40,9 %, Цюриха — 40 %, Берна — 41,4 %, Женевы — 45 %.

В Швейцарии даже, если собственник не сдаёт жильё в аренду и не получает фактического дохода, он обязан платить налог на вменённый налог с аренды (la valeur locative). Обязательный платёж в этом случае рассчитывается из формально возможного дохода (как если бы недвижимость сдавалась в аренду) по оцененной налоговыми органами ставке от 12 % до 42 %. Точный размер обязательного платежа будет зависеть от местонахождения, типа и площади недвижимости.

Одна из привлекательных особенностей налоговой системы Швейцарии — возможность взять так называемые налоговые каникулы, то есть освобождение от уплаты некоторых видов налогов или сокращение размера обязательных платежей. Для этого необходимо открыть на территории Швейцарии бизнес и создать от 10 до 20 рабочих мест.

Физические лица и организации, ведущие предпринимательскую деятельность в Швейцарии и имеющие внутренний оборот свыше 100 тыс. швейцарских франков, обязаны платить НДС (la taxe à la valeur ajoutée, TVA). Максимальная ставка НДС в Швейцарии соответствует стандартам, принятым в Евросоюзе, и составляет сегодня 7,6 %.

Швейцарские налоги для физических лиц

Налоговые ставки Швейцарии по-прежнему остаются одними из самых низких в мире. К такому выводу пришли эксперты BAK Economics в рамках индекса налогообложения за 2017 год (опубликован в начале 2018 года).

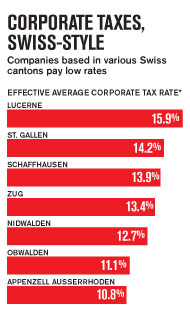

Швейцарским обладателем наибольшей налоговой привлекательности оказался кантон Цуг. Местные жители платят государству сборы в размере 23 процентов, что ставит регион на четвёртое место в международном сравнении.

Несколько больше налоговые ставки зафиксированы в кантонах Обвальден (5), Ури (6) и Нидвальден (7), которые варьируются от 24,4 до 26,1 процентов.

Швейцарским рекордсменом в вопросах налогообложения физических лиц стал кантон Невшатель с результатом в 37,7 процента (28).

Самый высокая налоговая ставка оказалась в столице Бельгии — Брюсселе. Там работающий человек отдаёт государству почти что две третьих заработанного: 61 процент.

Средняя налоговая нагрузка в Швейцарии для работающего высококвалифицированного жителя составляет 32,1 процента. Для сравнения: среднестатистический показатель в мире насчитывает 38,5 процента.

Налог на богатство

Все швейцарские кантоны взимают со своих резидентов налог на богатство (l’impot sur la fortune). Под налогообложение подпадают все активы налогоплательщика за минусом документально подтвержденных долговых обязательств (например, ипотеки, займов).

Ставки и налоговая база варьируются в зависимости от кантона. Например, при владении активами в Цюрихе на 500 тыс. швейцарских франков ставка составит около 0,11 %, а максимальная ставка для Цюриха — 0,66 %. в других кантонах максимальные налоговые ставки варьируются от 0,13 % (Нидвальден) до 1 % (Женева). В Берне и Юре максимальная ставка составляет 0,58 %, в Золотурне и Швице — 0,22 %.

Налог на имущество (капитал)

В Швейцарии за столько лет без войн и революций рачительные швейцарцы накопили немало. Даже дети в школе знают, что такое портфель ценных бумаг и как вести бухгалтерию.

Налог на имущество является прогрессивным в большинстве кантонов, при этом они могут устанавливать собственные налоговые ставки от 0,0011 до 1%.

Налог высчитывают из чистой стоимости имущества, включая недвижимое и движимое имущество, например, ценные бумаги и банковские депозиты, выкупную стоимость страхования жизни, автомобили и другое. Имущество за рубежом не облагается этим налогом, однако учитывается для определения прогрессивной ставки. Например, если наша знакомая Таня вкладывает деньги в портфель ценных бумаг и имеет автомобиль в Швейцарии, ей нужно будет заплатить этот налог.

Физические лица также могут вычитать из общего имущества долги в зависимости от семейного положения и количества детей.

При продаже недвижимости

Доходы от продажи недвижимости в Швейцарии облагаются налогом на прирост капитала (l’impôt sur les gains immobiliers) и поэтому не подлежат обложению налогом на доход. Налог на прирост капитала при продаже недвижимости взимается только на уровне кантонов. Налоговые ставки зависят от срока владения недвижимостью и от размера прибыли, полученной при её продаже. Стандартная ставка варьируется от 25 до 50 %. После четырёх лет владения недвижимостью ставка налога постепенно уменьшается. Максимально возможное освобождение составляет от 50 до 70 % от подлежащего к уплате налога.

Помимо этого, в Швейцарии существует налог на наследство и дарение (l’impôts sur les successions), который также взимается только на кантональном уровне. Исключение составляет кантон Швиц, где налог на наследство и дарение не взимается.

Если наследник не является близким родственником наследодателя (супругом, родителем, ребенком), стандартная ставка варьируется от 20 % (Цуг, Аппенцелль-Иннерроден) до 54,6 % (Женева). Дети освобождаются от обязательного платежа (кроме кантонов Люцерн, Невшатель, Во). Супруги освобождены от уплаты налога во всех кантонах, родители — лишь в некоторых, например, в Нидвальдене, Обвальдене, Цуге и Юре, братья и сестры — в кантоне Обвальден.

Просим обратить внимание, что выше представлена лишь основная информация о налоговой системе Швейцарии. Разобраться в нюансах, определить точные размеры налогов и способы их оптимизации вам помогут сертифицированные специалисты по налогообложению в Швейцарии. Tranio настоятельно рекомендует обратиться к ним перед заключением сделки.

Налоги в Швейцарии для юридических лиц

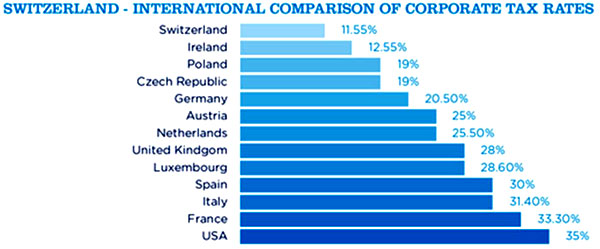

Средняя ставка корпоративного налога в Швейцарии насчитывает 16,6 процента. Данный показатель практически в 2 раза меньше среднестатистического результата во всём мире — 29 процентов. Индекс налогообложения учитывает налог на прибыль, налог на капитал, а также, частично, налог на землю.

Тройка лидеров

Наиболее привлекательным кантоном для иностранных компаний признан Нидвальден, где предприятия платят государству сборы в размере 10,1 процента.

Данный показатель ставит регион на второе место в международном сравнении по ставкам корпоративного налогообложения.

К слову, немного лучший результат показал лишь Гонконг со ставкой в 9,9 процента, благодаря чему и занял первое место.

Третье и четвёртое места поделили между собой швейцарские кантоны Аппенцелль-Аусерроден и Люцерн с показателем 10,3 процента каждый. Пятое место досталось Венгрии — 10,6 процента.

Первая десятка

Все оставшиеся места первой десятки распределили между собой швейцарские кантоны. Ставка корпоративного налога в Обвальдене составляет 10,9 процента (6), когда в Ури — 11,8 процента (7).

Цуг взымает с компаний налог в размере 12 процентов (8), когда Швиц требует уплатить несколько больше — 12,1 процента (9). Первую десятку закрывает кантон Граубюнден с показателем в 12,5 процента.

Лояльные немецкоязычные кантоны и дорогостоящая Женева

Сравнительно низким корпоративным налогом отличились и другие швейцарские кантоны. Налоговой ставкой менее чем 15 процентов могут похвастаться Тургау (11), Гларус (12), Шаффзаузен (13) и Санкт-Галлен (15).

Административная столица Швейцарии – Берн — облагает компании налогом в размере 17,2 процента (21), когда финансовая столица – Цюрих – 17,5 процента (22).

Самой высокой ставкой корпоративного налога на территории Альпийской республики обладает Женева — 21,4 процента (33).

Для сравнения: наибольший результат в международном сравнении показал Нью-Йорк — 40,8 процента.

Налоговые льготы вместо былых привилегий

С 2003 года ставки корпоративного налога в Швейцарии значительно снизились в международном сравнении. Данная тенденция не устраивает ЕС, который вынуждает Швейцарию отказаться от налоговых привилегий для иностранных компаний.

Однако даже отклонение швейцарцами реформы корпоративного налогообложения не угроза международным компаниям. С ожидаемой в будущем отменой специализированных налоговых привилегий швейцарские власти обещают ввести новые льготы, соответствующие международным требованиям.

При этом, в попытке сохранить налоговую привлекательность ряд кантонов намеревается сократить налоги на прибыль. К примеру, кантон Базель-Штадт хочет опустить текущую ставку в 22 процента до 13 процентов. С 2019 года в кантоне Во начинает действовать новая ставка корпоративного налога в 13,8 процента.

В целом, до конца января 2018 года швейцарские кантоны обязуются внести на рассмотрения предложения по реформе корпоративного налогообложения Конфедерации.

Страховые взносы

Швейцарская жизнь — это все про страхование. В основном, частное, причем от таких рисков, о которых русский человек обычно не задумывается.

Обязательно платится медицинская страховка, в среднем около 250 — 300 CHF в месяц на взрослого без детей, с учетом франшизы в 1500 — 2000 CHF (лимита, до которого за услуги нужно платить самому). То есть, если страховка 300 CHF в месяц с 1500 CHF франшизой в год, расходы до этой суммы вы оплачиваете сами, например, на стандартный ежегодный медосмотр у вас уйдет 300-500 CHF. Заключить договор необходимо в течение трех месяцев с момента въезда в Швейцарию, иначе вы будете прикреплены к страховой компании принудительно.

Заключить договор необходимо в течение трех месяцев с момента въезда в Швейцарию, иначе вы будете прикреплены к страховой компании принудительно.

Обязательны также страхование от несчастного случая и пенсионное страхование, эти суммы удерживаются и переводятся работодателем. Так что при переезде в Швейцарию по работе и при согласовании зарплаты лучше просить своего работодателя сначала прислать полный расчет конечной суммы за вычетом налога на доходы у источника и страхование.

Презентация была опубликована 6 лет назад пользователемЭдуард Тепцов

Похожие презентации

Презентация на тему: " Работу выполнила студентка 3 курса, экономического факультета, Н-33,Беззубцева Ирина." — Транскрипт:

1 Работу выполнила студентка 3 курса, экономического факультета, Н-33,Беззубцева Ирина

2 Содержание Введение Глава 1. Налоговая система, Налоговые органы, Управление налоговой системой Швеции § 1. Доходная часть бюджета § 2. Прямое налогообложение § 3. Налоговые льготы § 4. Налогообложение недвижимости Глава 2. Обзор законодательства по НДС и характеристика налоговой отчетности по НДС § 1. Контроль за уплатой НДС при торговле между странами ЕС § 2. Национальная электронная система «PUMA» Глава 3. Реформирование налоговой системы Заключение

3 Введение: Сегодня вряд ли найдешь в стране человека, который не жалуется на чрезмерность налогового бремени. Мы привыкли считать, что высокие налоги и развитая экономика – вещи несовместимые. Но есть обратный пример этому – королевство Швеция, где в центре любой предвыборной борьбы или обсуждения государственного бюджета всегда оказываются налоги, которые низкими никак не назовешь ! История налоговой системы Швеции обросла многими анекдотами и курьезами. Вспоминают, как шведская писательница Астрид Линдгрен в 1976 г. Посетовала публично, что налог, который она должна была заплатить, был выше ее дохода за тот же год. Для реализации полномочий государственным органам необходима часть общенациональных ресурсов, получаемая ими в виде налогов. Поэтому уровень налогов в Швеции довольно высок, но не следует забывать, что большая часть собранных средств возвращается налогоплательщикам в форме различных выплат и услуг.

4 Взимание налогов – древнейшая функция и одно из условий существования государства, развития общества на пути к экономическому и социальному процветанию. Как известно, налоги появились с разделением общества на классы и возникновением государственности, как взносы граждан, необходимые для содержания публичной власти. Актуальность темы исследования: Разумно построенная налоговая система, органично вписывающаяся во все общественно – государственные структуры, способна обеспечивать эффективность экономической модели даже вопреки достаточно высокому уровню налоговых изъятий. Цель : Целью работы является рассмотреть налоговую систему в Швеции. Задачи: В соответствии с целью в работе поставлены и решены следующие задачи : 1)Рассмотрение налоговой системы и её управление 2)Выявление структурных особенностей формирования налоговых доходов в экономике страны 3)Реформирование налоговой системы 4)Подвести итог

5 Глава 1. Налоговая система, Управление налоговой системой Швеции Налоговая система Швеции включает множество прямых и косвенных налогов и сборов. Наиболее важными прямыми налогами являются государственный и местный подоходные налоги и государственный налог на собственность. Все доходы от непрямого налогообложения, фактически поступающие в государственную казну, имеют 2 основных источника: НДС и акцизные сборы.

6 Глава 1. Налоговая система, Управление налоговой системой Швеции Определение уровня государственных и местных налогов входит в полномочия шведского парламента. Важная роль отводится косвенным налогам: акцизы на табак и алкоголь

7 Глава 1. Налоговая система, Управление налоговой системой Швеции Интересная особенность: на каждой бензоколонке висят объявления, уведомляющие водителя, что примерно 80 % стоимости литра бензина составляет налог.

8 §1. Доходная часть бюджета Швеции 41 % - государственный и муниципальный подоходный налог (физ.лица- с дохода от наемного труда, дохода с капитала; юрид.лица- с прибыли от хозяйственной деятельности) 24% - НДС 21% - налог на заработанную плату (социальные взносы работодателей) 3,5% - налог на имущество (налог на собственность) 10,5 % - прочие налоги

10 Брошюра исчисления налога

12 § 2. Прямое налогообложение Уровень общегосударственного подоходного налога для фирм 28% Местный подоходный налог: ежегодно все местные органы управления решают, какую долю от налогооблагаемого дохода будет составлять налог. В среднем уровень местного подоходного налога составляет приблизительно 31 % Полностью облагается налогом бесплатное питание

13 Вывод по §2 Все виды вознаграждения за труд и любую другую деятельность, включая заработную плату и любые другие формы платежей, облагаются налогом, по возможности, единым образом в зависимости от их рыночной стоимости.

14 § 3. Налоговые льготы В налоговой системе введена специальная основная скидка для пенсионеров, которая составляет как минимум 1,5 базовой суммы для одиночек и 1,325 базовой суммы для семейных пенсионеров. Специальная система освобождения от налогов иностранных ученых, временно работающих в Швеции, упразднена.Теперь все их доходы полностью облагаются налогом, но налоговая скидка остается в силе

15 Вывод по §3 Существующая налоговая скидка, компенсирующая дополнительные затраты, связанные с пребыванием в Швеции, остается в силе.

16 § 4. Налогообложение недвижимости Вся недвижимость делится на жилую и производственную Доходы от сдачи частных жилых помещений и квартир внаем декларируются как «доходы с капитала», налог на которые составляет 30 % Многоквартирные дома, принадлежащие некоммерческим жилищным компаниям или кооперативам, облагаются налогом по стандартному принципу

17 Вывод по §4 Владельцы многоквартирных домов облагаются налогом в соответствии с так называемым договорным принципом, который применяется в случаях, когда все доходы с собственности декларируются и скидки делаются для кредитных платежей, расходов на содержание недвижимости и т.д.

18 Вывод по главе 1: Ежегодно в шведскую казну поступают около 1000 млрд. швед. Крон налоговых платежей; налоговые органы оказывают помощь налогоплательщикам, которые хотят честно и правильно платить налоги, зная о достаточно сложной национальной налоговой системе и частом изменении в налогообложении

19 Глава 2. Обзор законодательства по НДС и характеристика налоговой отчетности по НДС НДС взимается в Швеции с 1 января 1969 г. Налоговые органы руководствуются следующими основными законодательными актами: Конституцией королевства Швеции и национальным законодательством; международными договорами (конвенциями); директивами ЕС

20 Глава 2. Обзор законодательства по НДС и характеристика налоговой отчетности по НДС В Швеции самый высокий общий уровень налогообложения НДС по основным товарам и услугам – 25 %, в том числе питьевая вода, спиртные напитки, вино, пиво, табак. Ставка налога, равная 12 % применяется к продуктам питания и пищевым добавкам, гостиничным услугам и кемпингу.

21 § 1. Контроль за уплатой НДС при торговле между странами ЕС Для того, чтобы товар не облагался НДС, должны выполняться следующие условия: - покупатель должен быть из другой страны ЕС и иметь регистрационный номер по НДС, то есть покупатель должен быть зарегистрирован как плательщик НДС в другой стране ЕС; - товары должны быть физически вывезены из Швеции в другую страну ЕС

22 Вывод по §1 Выполняя эти условия по освобождению от уплаты НДС, продавец должен доказать, что на момент поставки товаров покупатель был зарегистрирован в другой стране ЕС как плательщик НДС, а товар был перевезен из Швеции в другую страну ЕС.

23 §2. Национальная электронная система «PUMA» Поступающие от налогоплательщиков декларации сканируются и обрабатываются в двух центрах обработки данных, а затем полученные сведения направляются в систему «PUMA» Обрабатывается около 5,5 млн. деклараций Каждый из 10 регионов Швеции имеет свой банк данных

24 Вывод по §2 Национальная электронная система «PUMA» позволяет отвечать на запросы по выбору для проверки всех предприятий с определенным оборотом за конкретный период времени

25 Вывод по главе 2: Применяются 2 принципа определения страны налогообложения по НДС при экспорте товаров – принцип происхождения и принцип назначения; Налоговая декларация, являющаяся единой для всего предприятия и подаваемая им в налоговый орган, состоит из 2 частей, одна из которых предназначена для НДС, а другая – для социальных взносов и подоходного налога; Налогоплательщики имеют право и могут представлять отчетность в электронном виде, но не обязаны; Поступающие декларации сканируются и обрабатываются в двух центрах обработки данных, а затем полученные сведения направляют в систему «PUMA»

26 Глава 3. Реформирование налоговой системы Сегодня на одного налогового инспектора Швеции приходится тысяч граждан Процесс реорганизации инспекций и сокращения штатов для нас актуален, поскольку Госналогслужба РФ тоже ставит задачи по оптимизации структуры и сокращению расходов. Вывод по главе 3:При реформировании налоговой системы шведы учитывают постоянно меняющуюся температуру отношений с налогоплательщиками.

27 Заключение Мы в России тоже жалуемся на чрезмерное налоговое бремя. В этом смысле есть сходство между двумя странами. Но в случае с Швецией налоги – это производное успешно функционирующей экономики. В наших же условиях налоги – средство ухудшения экономики. Налоговая система Швеции – это разумно построенная система, органично вписывающаяся во все общественно – государственные структуры, способна обеспечивать эффективность экономической модели даже вопреки достаточно высокому уровню налоговых изъятий

Читайте также: