Налоговая проверка иностранного гражданина

Опубликовано: 14.05.2024

Периодически все предприятия обновляют кадровый состав и сталкиваются с ситуацией, когда предстоит оформить трудовые отношения с иностранцем. Специалисты по кадрам иногда (вернее часто) сомневаются в подлинности документов иностранных граждан, которые стремятся получить ту или иную должность.

Опытный специалист по работе с персоналом при наличии желания сможет отказать в приме на работу при любом подозрении на поддельные документы. Но на hr-специалиста, то есть кадровика, могут давить начальники цехов, отделов, другие управленцы среднего звена, требуя принять иностранного работника поскорее.

В результате у специалиста по кадрам возникает справедливый вопрос:

А должен ли он проверять подлинность бумаг иностранца.

Не наличия, а именно подлинности документов?

А поскольку все сводится к деньгам, то честно вопрос звучит так:

Грозит ли кадровику или предприятию большой денежный штраф за поддельные документы иностранца?

Обязанность проверять документы иностранца в законе

Что говорит закон по вопросу проверки подлинности документов иностранца?

Законодательством РФ обязанность проверки подлинности бумаг не предусмотрена.

Трудовой кодекс РФ, ФЗ о правовом положении иностранцев №115-ФЗ не содержат никаких норм, обязывающих работодателя самостоятельно устанавливать этот вопрос.

Это же признано Министерством труда.

Но правоприменительная практика такова, что даже при отсутствии обязанности изучать документы на предмет подлинности, работодатель может быть и будет наказан.

Заместитель директора Департамента разъясняет в письме на вопрос коммерческой компании об обязанности проведения проверки подлинности иностранных документов, что ответственность не установлена, но вы ее все равно будете нести, если примете иностранца с недействительными документами. Здесь же он приводит ссылку на решение Ленинградского облсуда.

Обзор судебных решений по поддельному патенту

Если работник предоставил поддельный патент, то работодателю сложно защитить себя в суде, несмотря на отсутствие прямой обязанности по проверке подлинности разрешений, патентов. Предприятиям-нарушителям назначают административные штрафы на космические суммы.

Вот судебные решения апелляционных инстанций не в пользу работодателей:

- Решение Арбитражного суда Вологодской области от 26.03.2012 № А13-14/2012 (оставлено в силе Постановлением ФАС Северо-Западного округа от 26.09.2012 № А13-13/2012);

- Постановление Люблинского райсуда г.Москвы от 09.12.2015 г. № 12-1000/2015 (оставлено в силе Решением Московского Горсуда от 26.11.2015 г. по делу № 7-12588/2015);

- Решение Ленинградского облсуда от 26.06.2012 № 7-316/2012, № 7-320/2012.

Во всех вышеперечисленных процессах юристы предприятий ссылались на то, что работники сами предоставили поддельные документы, дающие им право на работу. Судебные органы отклоняют этот довод как несостоятельный, сообщая об упущенной возможности проверки подлинности патента на веб-ресурсе миграционной службы.

При этом суд не принимает к сведению, что сайт работает со сбоями, а 30% случаев информацию вообще не предоставляет.

От судей поступает и предложение о направлении запроса в УВМ о подлинности патента.

Но на рассмотрение обращений подобного рода отведен 1 месяц, плюс время на работу почты.

Если строительные организации по каждому кандидату будут направлять запросы в Управление по Вопросам Миграции, то количество обманутых дольщиков может увеличится.

Фактически, суды возлагают на работодателей обязанность аналогичную должной осмотрительности при выборе контрагента из числа юридических лиц. Только уже при выборе работников-иностранцев.

Но вот только понятие должной осмотрительности закреплено в законодательстве

Обзор судебных решений по поддельному паспорту

Уже имеется судебный прецедент по привлечению к ответственности фирмы, принявшей иностранца на работу по поддельному паспорту.

При проверке предприятия выявлен гражданин Узбекистана с фальшивым паспортом гражданина Киргизии. А у граждан ЕАЭС паспорт и является разрешительным документом.

Фабула дела такова:

гражданин Узбекистана оштрафован и выдворен из страны в еще 2015 году. Сменив фамилию и национальность (. ), он 2 года живет в России по паспорту гражданина Киргизии, который купил на рынке Юнона за 100 долларов.

Сведений о его поисках для депортации сотрудниками миграционной службы не имеется. По «липовому» паспорту работник трудоустраивается, факт поддельного паспорта всплывает на работе, за ним на рабочее место приезжает полиция. Сотрудникам полиции он также представляется гражданином Киргизии (хотя по факту так и остался гражданином Узбекистана). В итоге личность его даже сотрудники полиции смогли установить только путем дактилоскопирования.

После административного расследования работодателя наказывают штрафом в максимальном размере почти миллион!!

Вопрос вины работников предприятия особо и не выяснялся.

Что интересно, за заведомо поддельный документ, иностранец к административной или уголовной ответственности привлечен не был.

Как могли кадровики выявить подделку паспорта? Не могли никак.

Позволяет ли веб-ресурс МВД узнать о подлинности иностранного документа, например, казахского, армянского, киргизского? Не позволяет.

Имелся ли умысел на привлечение нелегального работника? Нет.

Фактически работник приступил к выполнению трудовых обязанностей? Фактически трудился.

Заплатите миллион штрафа!

Какие документы нужно проверять

Задача hr-специалиста — выяснить при приеме иностранца 2 вопроса:

- законность нахождения на территории РФ;

- законного права на работу или оказание услуг по договору гражданско-правового характера.

В РФ разрешено работать безвизовым иностранцам, которых делят на группы:

- граждане стран ЕАЭС — трудовые отношения оформляются без патента по трудовому договору;

- граждане Украины, Узбекистана, Таджикистана, Молдовы, Азербайджана — по патенту.

Документы о законном пребывании

Документы о законности пребывания в России для обеих категорий иностранных граждан идентичны:

Особое внимание дате последнего въезда – если с даты последнего въезда прошло более 2 лет, иностранец является нелегалом;

- миграционная карта

В миграционной карте 2 важных поля:

- цель въезда,

- дата пересечения границы.

Для работы по ТД или ГПД должна быть указана цель «работа», а дата въезда должна совпадать с печатью в паспорте.

- миграционный учет

— не всегда и не всем нужен, но хорошо, когда он имеется особенно при пребывании иностранца в РФ более 1 месяца.

Если компания предоставляет жилье работнику, то на миграционный учет должна поставить сама.

Сведения, указанные в паспорте, должны совпадать с информацией, отраженной в миграционной карте.

Наличие патента и оплата пошлины за патент

Граждане Узбекистана, Таджикистана, Молдовы, Азербайджана должны работать по патенту. Минимальный период платежа за патент — 1 мес., оплата подтверждается квитанциями.

Просмотрите внимательно даты авансовых платежей. При наличии нарушений сроков оплаты патента на работу, такой патент считается недействительным.

Проверка патента через сайт МВД

Любой работодатель знает про сервис проверки патента на работу через сайт МВД России – сервисы.гувм.мвд.рф.

Единственный и очень небольшой плюс, можно проверить факт выдачи патента.

Сервис запущен еще в 2011 году, во времена ФМС.

Но как в 2011, так и в 2019 сервис работает не очень качественно.

Выданные патенты появляются в этой базе с очень большой задержкой. Иногда до нескольких недель с даты выдачи патента. Официальной информацией запрос с сайта не признается.

- не проверить оплачивает ли этот патента работник-иностранец,

- не проверить подлинность миграционной карты и миграционного учета,

- не проверить документы работников из стран ЕАЭС.

Какие документы предоставляют соискатели из государств ЕАЭС?

Соискатели из дружественных к России стран, входящих в ЕАЭС, приравниваются к россиянам в трудовых правах, и от них не требуется предоставление разрешительных документов. Им достаточно предъявить паспорт гражданина одной из этих стран.

Проверяется только законность нахождения на территории РФ. Если все в порядке, можно оформлять трудовые отношения договором и сразу допускать к работе, направив уведомление о заключении ТД.

Но не забывайте судебный прецедент с паспортом Киргизии.

Резюме:

Совет:

Если в Вашей компании большой штат, большая текучка кадров, проводите миграционный аудит минимум один раз в 3 месяца.

Проверяйте полноту и достоверность представленных иностранными работниками документов.

В случае отсутствия в штате специалистов, можете заказать миграционный аудит в нашей компании.

Если эта статья была для вас полезна, поделитесь с друзьями.

Также вы можете подписаться на наши новости в социальных сетях - Миграционный Адвокат.

Практикующий юрист в сфере трудовой миграции и админ. права. Ведущий эксперт, более 200 выигранных дел.

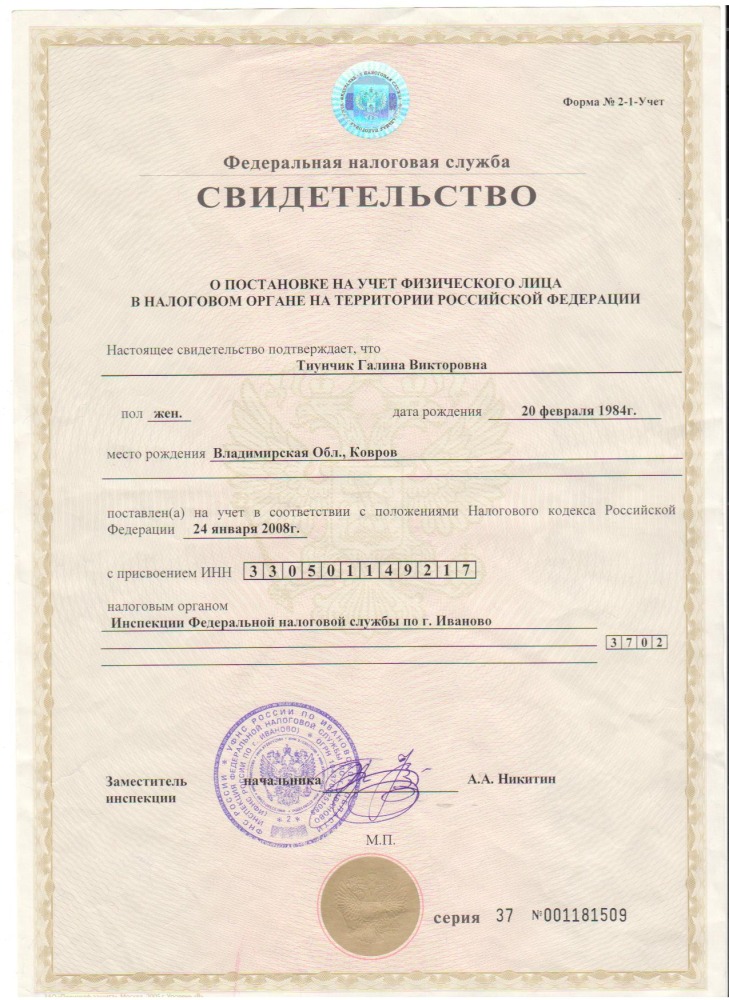

ИНН – это идентификационный номер налогоплательщика. Он выдаётся как гражданам РФ, так и иностранцам, которые работают в России. Номер присваивается налоговыми органами страны один раз и навсегда. Если номер утерян, его можно восстановить, но не поменять.

Узнать свой ИНН иностранный гражданин может онлайн, или в соответствующей инстанции, предоставив данные своего паспорта.

Законы, контролирующие ИНН в России

Законодательство Российской Федерации тщательно охраняет персональные данные о каждом гражданине, даже если это иностранец. За незаконное вторжение в личную жизнь грозят серьёзные штрафные санкции.

Закон о персональных данных

Персональные данные – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу, например:

- ФИО;

- дата и место рождения;

- образование;

- место регистрации;

- ИНН и т.д.

Кроме того, существует много других сфер, где данные можно персонализировать. Например, информацию о своем здоровье, отпечатки пальцев. По определению закона персональными данными считаются любые сведения, по которым можно идентифицировать конкретного человека.

Номер ИНН – это информация, которую нельзя передавать другим. Её могут использовать только в исключительных случаях. Использование номера прописано в законодательстве. Лицо, которому был присвоен ИНН, может дать разрешение определённому человеку или компании на использование, обработку и хранение личных данных.

Пакет документов для получения и проверки ИНН

Для получения ИНН в России мигрантам следует встать на налоговый учёт в соответствующем органе по месту жительства или пребывания. Для этого нужно заполнить заявление. Бланк можно скачать здесь.

Так выглядит бланк заявления о постановке на учет в налоговую

Также потребуется ряд документов:

- разрешение на временное проживание в России;

- нотариально подтвержденный перевод паспорта на русский язык;

- отрывная часть бланка миграционного учета о прибытии в страну, миграционная карта с регистрацией по месту пребывания.

Идентификационный код гражданина РФ и иностранца одинаковые. Человеку присваивается индивидуальный номер.

После подачи документов в случае положительного решения заявителю выдаётся свидетельство о постановке гражданина на налоговый учёт.

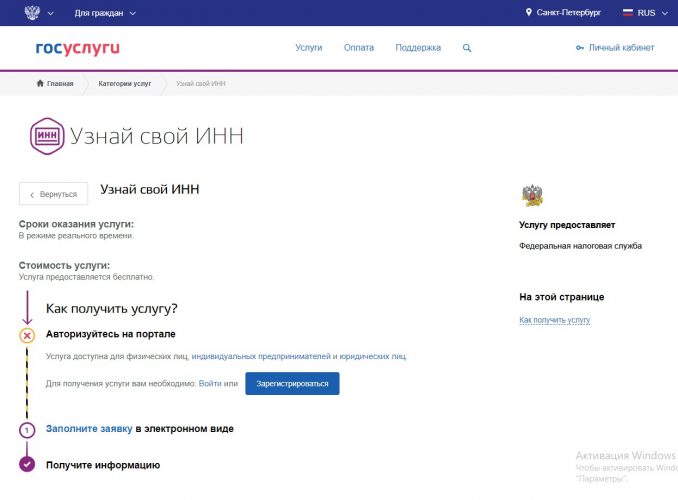

Проверка ИНН в режиме онлайн

Иностранный гражданин может проверить ИНН в интернете, достаточно просто зайти на сайт российской налоговой системы – https://service.nalog.ru/inn.do, либо на ресурс государственных услуг: https://www.gosuslugi.ru/pgu/fns/findInn.

Сайт ФНС

Используя сервис Федеральной налоговой службы для поиска ИНН, нужно следовать пошаговой инструкции:

В большинстве случаев ответ необходимо ждать не более двух минут.

Портал Госуслуг

На сайте Госуслуг проверка ИНН проходит чуть дольше, поэтому рекомендуется вначале производить операцию на сайте ФНС. Если вам не удается воспользоваться, то имеется альтернативный вариант.

На сайте Госуслуг не обойтись без регистрации пользователя. Там можно проверить ИНН иностранного гражданина исключительно через личный кабинет.

- Зайдя на сайт, вначале нужно кликнуть на «личный кабинет» в левом верхнем углу, либо чуть ниже нажать «зарегистрироваться».

- Заполнить все разделы.

- В течение нескольких минут на указанный номер придёт СМС с кодом. Цифры нужно ввести в появившееся окно и придумать пароль для дальнейшего входа в кабинет.

- Уже имея учетную запись, нужно войти в личный кабинет.

- Войдя, следует отыскать раздел «услуги».

- В окно поиска информации на сайте ввести «узнать ИНН».

- После этого ввести данные о себе.

- Нажать на «заполнить данные» и ожидать ответа с номером.Получение информации в подразделениях ФНС

Не всем иностранцам комфортно пользоваться русскими сайтами, поэтому всё ещё актуально получать информацию о собственном номере налогоплательщика.

Можно обратиться в налоговую службу по месту жительства, либо по месту получения регистрации в налоговой системе страны. Можно позвонить заранее в орган и уточнить, каким образом лучше всего подать заявление.

На прием можно записаться онлайн, через ресурс ФНС. При себе обязательно нужно иметь паспорт.

Работодатели часто хотят узнать ИНН по патенту, который выдают иностранцам, как разрешение на работу. Но это невозможно. Для проверки онлайн необходимы данные паспорта.

Так выглядит патент

Мошенничество

Имея информацию об идентификационном номере, злоумышленники могут узнать о финансовом состоянии человека и его имуществе. Можно увидеть, платит ли отдельное лицо налог на землю, бизнес и т.д. Также реально узнать о доходах гражданина. В связи с этим следует быть внимательным, чтобы не потерять столь ценный документ.

Итоги

ИНН – это уникальный номер человека, который присвоен лицу налоговой системой страны. Номер нужен для того, чтобы устроиться на работу или открыть свое дело. Если номер утерян, то иностранец может его узнать такими способами:

- на официальном сайте ФНС России;

- на портале Госуслуг;

- в ближайшем подразделении Налоговой службы.

«Клерк»

Настоящие Особенности учета иностранных граждан или лиц без гражданства разработаны в соответствии с положениями главы 14 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2003, N 52 (часть I), ст. 5037; 2006, № 6, ст. 638), Правилами ведения Единого государственного реестра налогоплательщиков, утвержденными постановлением Правительства Российской Федерации от 26.02.2004 № 110 «О совершенствовании процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей» (Собрание законодательства Российской Федерации, 2004, № 10, ст. 864, 2006, № 3, ст. 497), Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» (Собрание законодательства Российской Федерации, 2002, N 30, ст. 3032, 2006, № 31 (1 часть), ст. 3420), Федеральным законом от 18.07.2006 № 109-ФЗ «О миграционном учете иностранных граждан и лиц без гражданства в Российской Федерации» (Собрание законодательства Российской Федерации, 2006, N 30, ст. 3285).

В целях настоящих Особенностей понятие "иностранный гражданин" включает в себя понятие "лицо без гражданства", за исключением случаев, когда Особенностями для лиц без гражданства устанавливаются специальные правила, отличающиеся от правил, установленных для иностранных граждан.

В целях учета в налоговых органах место проживания иностранного гражданина приравнивается к месту жительства.

Постановка на учет иностранных граждан

Постановке на учет в налоговых органах в целях налогового контроля подлежат иностранные граждане, зарегистрированные органами миграционного учета по месту жительства (пребывания) в Российской Федерации, а также собственники недвижимого имущества и иностранные граждане, в отношении которых оформлено право на наследство на недвижимое имущество (в том числе земельный участок), не имеющие регистрации по месту жительства (пребывания) на территории Российской Федерации.

При учете в налоговых органах иностранных граждан используются формы заявлений, свидетельств, уведомлений, установленные федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов (далее – уполномоченный орган) и применяемые при учете граждан Российской Федерации.

Документы, необходимые для постановки на учет иностранных граждан, предусмотренные настоящими Особенностями, представляются в налоговые органы на русском языке или на иностранном языке с переводом на русский язык. Верность перевода и подлинность подписи переводчика должны быть нотариально удостоверены.

Для постановки на учет в налоговом органе и получения документа, подтверждающего постановку на учет с присвоением идентификационного номера налогоплательщика (ИНН), иностранный гражданин вправе обратиться в налоговый орган по месту жительства (пребывания) с заявлением физического лица о постановке на учет в налоговом органе на территории Российской Федерации по форме, установленной ФНС России (далее – Заявление).

При подаче Заявления в налоговый орган по месту жительства (пребывания) иностранный гражданин одновременно с Заявлением представляет документ, удостоверяющий личность физического лица, и документ, подтверждающий регистрацию по месту жительства (пребывания).

На основании Заявления иностранного гражданина осуществляется постановка на учет с присвоением ИНН, внесение сведений в Единый государственный реестр налогоплательщиков (далее – ЕГРН).

Налоговый орган обязан осуществить постановку на учет иностранного гражданина в течение пяти дней со дня поступления Заявления в налоговый орган по месту жительства (пребывания).

Во избежание повторного присвоения ИНН, необходимо использовать информацию, содержащуюся в региональной (федеральной) базе данных ЕГРН с целью выявления фактов постановки на учет в налоговых органах.

Заявление может быть направлено в налоговый орган по месту жительства (пребывания) иностранного гражданина почтовым отправлением с уведомлением о вручении. При этом к Заявлению должны быть приложены нотариально удостоверенные копии документа, удостоверяющего личность иностранного гражданина и подтверждающего регистрацию по месту жительства (пребывания).

Для постановки на учет в налоговом органе иностранный гражданин, имеющий вид на жительство, должен представить следующие документы:

Для постановки на учет в налоговом органе лицо без гражданства, имеющее вид на жительство, должно представить следующие документы:

Документом, подтверждающим постановку на учет в налоговом органе по месту жительства, является Свидетельство о постановке на учет физического лица в налоговом органе на территории Российской Федерации (далее – Свидетельство), которое выдается (направляется с уведомлением о вручении) в течение пяти дней со дня поступления заявления в налоговый орган по месту проживания иностранного гражданина.

Для постановки на учет в налоговом органе иностранный гражданин, имеющий разрешение на временное проживание в Российской Федерации, должен представить следующие документы:

Для постановки на учет в налоговом органе лицо без гражданства, имеющее разрешение на временное проживание в Российской Федерации, должно представить следующие документы:

Для иностранных граждан, имеющих разрешение на временное проживание в Российской Федерации, адрес временного проживания, содержащийся в документе, удостоверяющем личность иностранного гражданина, используется в качестве адреса места жительства.

Документом, подтверждающим постановку на учет в налоговом органе по месту проживания, является Свидетельство, которое выдается (направляется с уведомлением о вручении) в течение пяти дней со дня поступления заявления в налоговый орган по месту проживания иностранного гражданина.

Для постановки на учет в налоговом органе иностранный гражданин, зарегистрированный по месту пребывания, должен представить следующие документы:

Документом, подтверждающим постановку на учет в налоговом органе по месту пребывания, является Уведомление о постановке на учет физического лица в налоговом органе на территории Российской Федерации (далее - Уведомление), которое выдается (направляется с уведомлением о вручении) в течение пяти дней со дня поступления Заявления в налоговый орган по месту пребывания иностранного гражданина.

Постановка на учет иностранных граждан осуществляется также на основании сведений, поступивших от органов, указанных в пунктах 2, 3, 4, 5, 6 статьи 85 Налогового кодекса Российской Федерации (далее - Кодекс). Порядок учета иностранных граждан и выдача им Уведомлений на основании сведений, сообщаемых органами, указанными в статье 85 Кодекса аналогичен порядку учета и выдаче Уведомлений, установленному для граждан Российской Федерации, Министерством финансов Российской Федерации (далее – Минфин России).

Сведения о постановке иностранных граждан на учет по месту пребывания, которые направляются органами миграционного учета в территориальные налоговые органы согласно подпункту 5 пункта 2 статьи 12 Федерального закона от 18.07.2006 № 109-ФЗ «О миграционном учете иностранных граждан и лиц без гражданства в Российской Федерации», могут быть использованы для контроля достоверности сведений, представленных иностранным гражданином.

Порядок выдачи иностранному гражданину документа, подтверждающего факт постановки на учет в налоговом органе, а также признания Свидетельства недействительным, аналогичен порядку, установленному для документов, выдаваемых гражданам Российской Федерации.

Внесение изменений в сведения ЕГРН об иностранных гражданах.

Снятие с учета иностранных граждан в налоговых органах

Порядок внесения изменений в сведения, содержащиеся в ЕГРН, в отношении иностранных граждан на основании сведений, сообщаемых органами, указанными в пунктах 2, 3, 4, 5, 6 статьи 85 Кодекса, аналогичен порядку, установленному Минфином России в отношении граждан Российской Федерации.

Порядок учета иностранного гражданина, имеющего вид на жительство, осуществляется при изменении места жительства на основании сведений о факте регистрации по новому месту жительства, полученных от органов, осуществляющих регистрацию физических лиц по месту жительства, в соответствии с пунктом 3 статьи 85 Кодекса и аналогичен порядку, установленному Минфином России в отношении граждан Российской Федерации.

Снятие с учета иностранного гражданина в связи с изменением места жительства (пребывания) также может быть осуществлено в налоговом органе по прежнему месту жительства (пребывания) при получении им соответствующих сведений о постановке на учет этого иностранного гражданина в другом налоговом органе по месту его жительства (пребывания), произведенной на основании его заявления о постановке на учет в налоговом органе по новому месту жительства (пребывания) с последующим уведомлением о данном факте.

Снятие с учета иностранного гражданина в связи с его выездом из Российской Федерации осуществляется в налоговом органе по месту жительства (пребывания) в течение пяти дней с момента поступления сведений об окончании (аннулировании) регистрации иностранного гражданина по месту жительства (пребывания) в порядке, аналогичном порядку снятия с учета, установленному для граждан Российской Федерации, либо по истечении одного месяца с момента окончания срока регистрации иностранного гражданина по месту жительства (пребывания) по решению налогового органа при условии отсутствия в налоговом органе нового Заявления иностранного гражданина и (или) сведений о продлении срока регистрации иностранного гражданина в Российской Федерации. При этом Уведомление о снятии с учета физического лица в налоговом органе на территории Российской Федерации не выдается (не направляется).

Снятие с учета иностранных граждан также осуществляется на основании сведений, поступивших от органов, указанных в пунктах 2, 3 (в части сведений от органов, осуществляющих регистрацию актов гражданского состояния), 4, 5, 6 статьи 85 Кодекса в порядке, аналогичном порядку снятия с учета, установленному для граждан Российской Федерации.

Начальник отдела регистрации

и учета налогоплательщиков

Немыкин А.А.

Налог на доходы физических лиц с доходов иностранцев платится по ставкам, которые зависят от статуса налогового резидента.

Если работник в течение последовательных 12 календарных месяцев находился на территории РФ не менее 183 дней – он резидент, если нет - то НЕ резидент.

Следовательно, если иностранец только прибыл на территорию РФ, он не имеет статуса резидента.

Для граждан Белоруссии, Казахстана, Армении и Кыргызской республики предусмотрено особое условие: всегда применяется ставка НДФЛ 13%, независимо от того, являются они налоговыми резидентами или нет.

Однако статус (резидент/ НЕ резидент) для них определять все равно нужно, так как от этого статуса зависит наличие или отсутствие права на применение стандартных вычетов.

Также в зависимости от статуса формально определяется статья НК РФ или статья "Договора о Евразийском экономическом союзе", на основании которой применяется ставка НДФЛ 13%.

Для иностранцев, работающих по патенту, особое условие: всегда применяется ставка НДФЛ 13%, независимо от того, являются они налоговыми резидентами или нет.

Однако статус (резидент/ НЕ резидент) для них определять все равно нужно, так как от этого статуса зависит наличие или отсутствие права на применение стандартных вычетов.

Также в зависимости от статуса формально определяется статья НК РФ, на основании которой применяется ставка НДФЛ 13%.

Иностранцы на патенте уплачивают фиксированные авансовые платежи по НДФЛ самостоятельно.

При этом, они имеют право обратиться к работодателю с заявлением об уменьшении суммы НДФЛ на фиксированные платежи.

В этом случае организация обязана запросить соответствующее уведомление из своей налоговой инспекции.

Порядок действий приведен в статье 227.1 НК РФ.

Для иностранцев ВКС, в отношении доходов, получаемых от осуществления трудовой деятельности, особое условие: всегда применяется ставка НДФЛ 13%, независимо от того, являются они налоговыми резидентами или нет.

Однако статус (резидент/ НЕ резидент) для них определять все равно нужно, так как от этого статуса зависит наличие или отсутствие права на применение стандартных вычетов.

Также в зависимости от статуса формально определяется статья НК РФ, на основании которой применяется ставка НДФЛ 13%.

В общем случае размер страховых взносов зависит от категории иностранного гражданина по 115-ФЗ «О правовом положении иностранных граждан в РФ»: временно пребывающий / временно проживающий / постоянно проживающий.

Определения данных понятий приведены в 115-ФЗ (статья 2, пункт 1).

Постоянно проживающий в РФ иностранный гражданин - лицо, получившее вид на жительство.

Временно проживающий в РФ иностранный гражданин - лицо, получившее разрешение на временное проживание.

Временно пребывающий в РФ иностранный гражданин - лицо, прибывшее в Российскую Федерацию на основании визы или в порядке, не требующем получения визы, и получившее миграционную карту, но не имеющее вида на жительство или разрешения на временное проживание.

такие же, как и с выплат гражданам РФ (статья 425 НК РФ, пункт 2):

Пенсионное страхование – 22%

Социальное страхование - 2,9%

Медицинское страхование - 5,1%

К страховым взносам применяется регрессивная ставка: доходы больше – ставка меньше. С начала года взносы на доходы каждого сотрудника начисляются по максимальным ставкам, которые предусмотрены для каждой категории работника, а затем, когда сумма доходов нарастающим итогом достигнет определенных пороговых значений, тарифы снижаются.

В 2020 году:

Взнос в ПФ снижается до 10% на доходы свыше 1 292 000 рублей.

Взнос в ФСС перестает начисляться, когда доходы превысят 912 000 рублей.

Взнос в медицинский фонд не зависит от размера доходов.

такие же, как и с выплат гражданам РФ (п. 3 ст. 98 Договора о ЕАЭС):

Пенсионное страхование – 22%

Социальное страхование - 2,9%

Медицинское страхование - 5,1%

Регрессивные ставки в 2020 году:

Взнос в ПФ снижается до 10% на доходы свыше 1 292 000 рублей.

Взнос в ФСС перестает начисляться, когда доходы превысят 912 000 рублей.

Взнос в медицинский фонд не зависит от размера доходов.

Примечание: иностранные граждане из стран членов ЕАЭС, являющиеся ВКС, рассматриваются отдельно, в следующем пункте.

такие же, как и с выплат гражданам РФ (п. 3 ст. 98 Договора о ЕАЭС):

Пенсионное страхование – 22%

Социальное страхование - 2,9%

Медицинское страхование - 5,1%

Тарифы в ПФ и на социальное страхование такие же, как и с выплат гражданам РФ (пп. 1 п. 1 ст. 420, пп. 15 п. 1 ст. 422 НК РФ, п. 1 ст. 7 Закона о пенсионном страховании, ч. 1 ст. 2 Закона N 255-ФЗ) :

Пенсионное страхование – 22%

Социальное страхование - 2,9%

Медицинское страхование - не начисляются (пп. 1 п. 1 ст. 420 НК РФ, ст. 10 Закона об ОМС).

такие же, как и с выплат гражданам РФ (п. 3 ст. 98 Договора о ЕАЭС), но исключение составляют взносы на ОПС по временно пребывающим специалистам из стран ЕАЭС. Их начислять не нужно (Письмо Минфина России от 12.07.2017 N 03-15-06/44430, Минтруда России от 18.11.2015 N 17-3/В-560):

Пенсионное страхование – не начисляются

Социальное страхование - 2,9%

Медицинское страхование - 5,1%

Взносы не начисляются (пп. 1 п. 1 ст. 420, пп. 15 п. 1 ст. 422 НК РФ, п. 1 ст. 7 Закона о пенсионном страховании, ч. 1 ст. 2 Закона N 255-ФЗ) :

Пенсионное страхование – не начисляются

Социальное страхование - не начисляются

Медицинское страхование - не начисляются (пп. 1 п. 1 ст. 420 НК РФ, ст. 10 Закона об ОМС).

Взнос зависит от вида деятельности компании и может составлять от 0,2% до 8,5%. От гражданства и статуса работника размер взноса не зависит вообще. Начисляется со всех доходов иностранцев, независимо от наличия или отсутствия вида на жительство, разрешения на временное проживание или статуса ВКС.

Основание: Федеральный закон от 24.07.1998 № 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний"

Штраф для должностных лиц от 25 000 до 50 000,

для фирм и предпринимателей от 250 000 до 800 000.

КоАП РФ, статья 18.15, части 1 и 2.

Те же самые нарушения в Москве, Московской области, Санкт-Петербурге и Ленинградской области:

Штраф для должностных лиц от 35 000 до 70 000,

для фирм и предпринимателей от 400 000 до 1 000 000.

КоАП РФ, статья 18.15, часть 4

Штраф для должностных лиц от 35 000 до 50 000,

для фирм и предпринимателей от 400 000 до 800 000.

КоАП РФ, статья 18.15, часть 3

Те же самые нарушения в Москве, Московской области, Санкт-Петербурге и Ленинградской области:

Штраф для должностных лиц от 35 000 до 70 000,

для фирм и предпринимателей от 400 000 до 1 000 000.

КоАП РФ, статья 18.15, часть 4

Есть два мнения относительно того, нужно ли уведомлять МВД о заключении/расторжении договора с гражданином Белоруссии.

Первое мнение: нужно уведомлять.

Относительно граждан Белоруссии и Казахстана есть письмо УФМС России по г. Москве от 08.06.2015 N МС-9/21-4586н "О вопросах трудоустройства иностранных граждан", где приведен развернутый ответ на поставленный вопрос: "Следует ли уведомлять органы ФМС России о заключении (расторжении) трудовых договоров с гражданами Беларуси и Казахстана? В соответствии с частью 8 статьи 13 Федерального закона от 25.07.2002 N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации" работодатель или заказчик работ (услуг), привлекающие и использующие для осуществления трудовой деятельности иностранного гражданина, обязаны уведомлять территориальный орган федерального органа исполнительной власти в сфере миграции в субъекте Российской Федерации, на территории которого данный иностранный гражданин осуществляет трудовую деятельность, о заключении и прекращении (расторжении) с данным иностранным гражданином трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) в срок, не превышающий трех рабочих дней с даты заключения или прекращения (расторжения) соответствующего договора.

Примечание к письму: В письме 2015 года речь идет о ФМС, а не о МВД, так как ранее эти функции выполняла ФМС, но в соответствии с Указом Президента РФ от 05.04.2016 № 156 Федеральная миграционная служба России упразднена с 01 июля 2016 года.

(Приказ Минфина РФ от 11.09.2020 г. № 188н «Об утверждении особенностей учета в налоговых органах физических лиц — иностранных граждан и лиц без гражданства, не являющихся индивидуальными предпринимателями», зарегистрирован в Минюсте РФ 15.09.2020 г. № 59891)

С 16 октября 2020 года учет в налоговых органах физических лиц — иностранных граждан и лиц без гражданства, не являющихся индивидуальными предпринимателями, будет осуществляться по новым правилам.

Напомним, что в соответствии с Федеральным законом от 29.09.2019 г. № 325-Ф? З с 1 апреля 2020 года постановка на учет в налоговом органе иностранного гражданина, лица без гражданства, не являющихся индивидуальными предпринимателями и не имеющих на территории РФ места жительства (места пребывания), принадлежащих им недвижимого имущества и (или) транспортных средств, а также не состоящих на учете в налоговых органах по основаниям, установленным НК РФ, осуществляется в налоговом органе по месту нахождения организации, месту жительства индивидуального предпринимателя, являющихся источниками выплаты доходов таким иностранному гражданину, лицу без гражданства, на основании сведений, представляемых этими организацией, индивидуальным предпринимателем в соответствии с п. 2 ст. 230 НК РФ.

При наличии нескольких организаций (индивидуальных предпринимателей), являющихся источниками выплаты доходов иностранному гражданину, лицу без гражданства, такие лица подлежат постановке на учет в налоговом органе на основании первых сведений из представленных в соответствии с п. 2 ст. 230 НК РФ (п. 7.4 ст. 83 НК РФ).

Снятие с учета в налоговом органе иностранного гражданина, лица без гражданства, состоящих на учете в соответствии с п. 7.4 ст. 83 НК РФ, осуществляется налоговым органом, в котором такие иностранный гражданин, лицо без гражданства состоят на учете, в случае непредставления организацией (индивидуальным предпринимателем), являющейся источником выплаты доходов указанным иностранному гражданину, лицу без гражданства, сведений, подлежащих представлению в соответствии с п. 2 ст. 230 НК РФ, в течение трех календарных лет, следующих за годом, в котором такие сведения были представлены в последний раз, при условии непредставления иностранным гражданином, лицом без гражданства, в отношении которых представлялись указанные сведения в налоговый орган, налоговой декларации, предусмотренной ст. 228 НК РФ, в течение трех календарных лет.

В указанном случае уведомление о снятии с учета в налоговом органе иностранного гражданина, лица без гражданства организации (индивидуальному предпринимателю), являвшейся источником выплаты доходов этим иностранному гражданину, лицу без гражданства, не направляется (п. 5.7 ст. 84 НК РФ).

Данные положения учтены в комментируемом приказе.

Установлено, что постановка на учет в налоговом органе физического лица, не имеющего на территории РФ места жительства (места пребывания), принадлежащего ему недвижимого имущества и (или) транспортных средств, а также не состоящего на учете в налоговых органах по основаниям, установленным НК Р?, Ф, осуществляется в налоговом органе по месту нахождения организации (месту жительства индивидуального предпринимателя) — источника выплаты доходов такому физическому лицу на основании сведений, представляемых этой организацией (этим индивидуальным предпринимателем) в соответствии с п. 2 ст. 230 НК РФ.

При наличии нескольких организаций (индивидуальных предпринимателей), являющихся источниками выплаты доходов указанному физическому лицу, такое физическое лицо подлежит постановке на учет в налоговом органе на основании первых сведений из представленных в соответствии с п. 2 ст. 230 НК РФ.

Датой постановки на учет в налоговом органе физического лица по указанному основанию является дата внесения в ЕГРН сведений о постановке его на учет в налоговом органе.

Физическое лицо, не состоящее на учете в налоговом органе по месту жительства (месту пребывания), или его представитель вправе обратиться в любой налоговый орган с заявлением о постановке на учет в налоговом органе.

Физическое лицо, состоящее на учете в налоговом органе по месту жительства (месту пребывания) на основании сведений, сообщенных органами (организациями, должностными лицами), указанными в п. 2–4, 6 ст. 85 НК РФ, которое не получило свидетельство о постановке на учет, с целью получения такого свидетельства вправе обратиться в любой налоговый орган с заявлением о постановке на учет.

Заявление о постановке на учет для целей получения такого свидетельства может быть передано физическим лицом через личный кабинет налогоплательщика.

При подаче в налоговый орган заявления о постановке на учет одновременно с указанным заявлением в налоговый орган представляются документы, указанные в п. 15–19 комментируемого приказа.

Снятие с учета в налоговом органе иностранного работника, в отношении которого получены сведения о факте его снятия с учета по месту пребывания, осуществляется налоговым органом на основании сведений, сообщенных органами, указанными в п. 3 ст. 85 НК РФ, в течение 5 рабочих дней со дня получения таких сведений.

Датой снятия с учета в налоговом органе иностранного работника по указанному основанию является дата снятия с учета иностранного работника по месту пребывания, содержащаяся в указанных сведениях.

Читайте также:

- Налоговым кодексом рф установлены следующие виды налогов в сфере природопользования

- Предварительное планирование налогового аудита

- Если правительство снизит ставки налога то в краткосрочном периоде кривая

- Силовые министерства и ведомства бухгалтерский учет и налогообложение

- Налоги в северной каролине